アフリカ茶市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

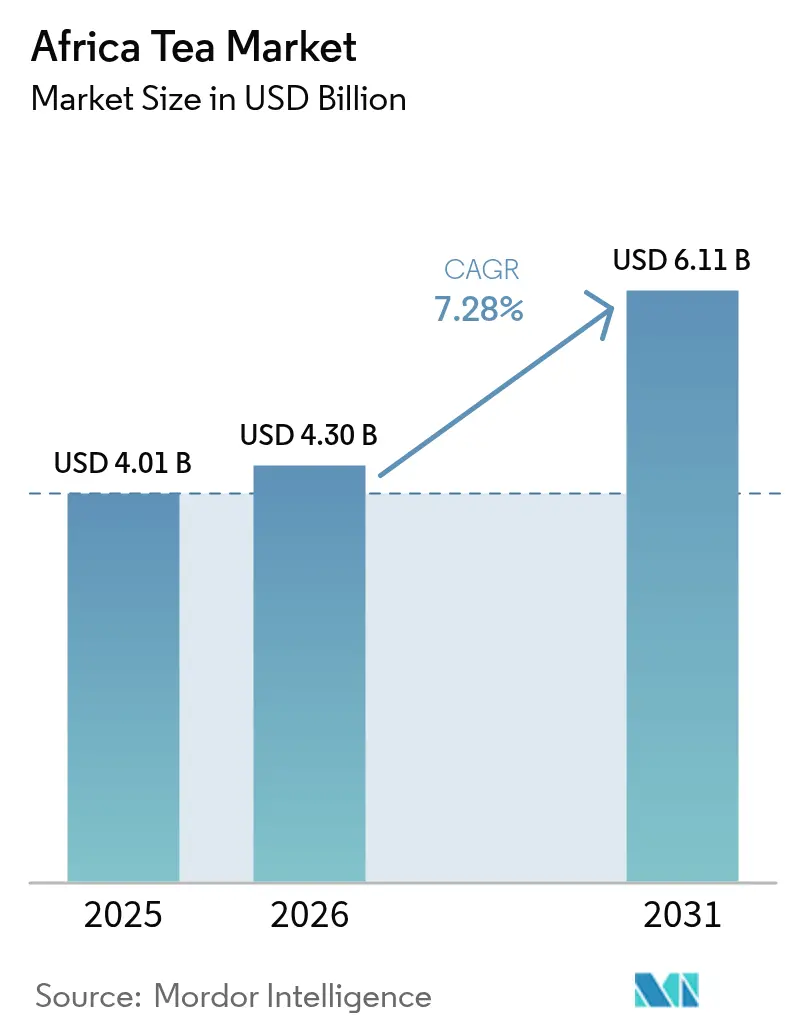

| 基準年の市場規模 (2025) | 4.01 十億米ドル |

| 市場規模 (2026) | 4.3 十億米ドル |

| 市場規模 (2031) | 6.11 十億米ドル |

| 成長率 (2026 - 2031) | 7.28% CAGR |

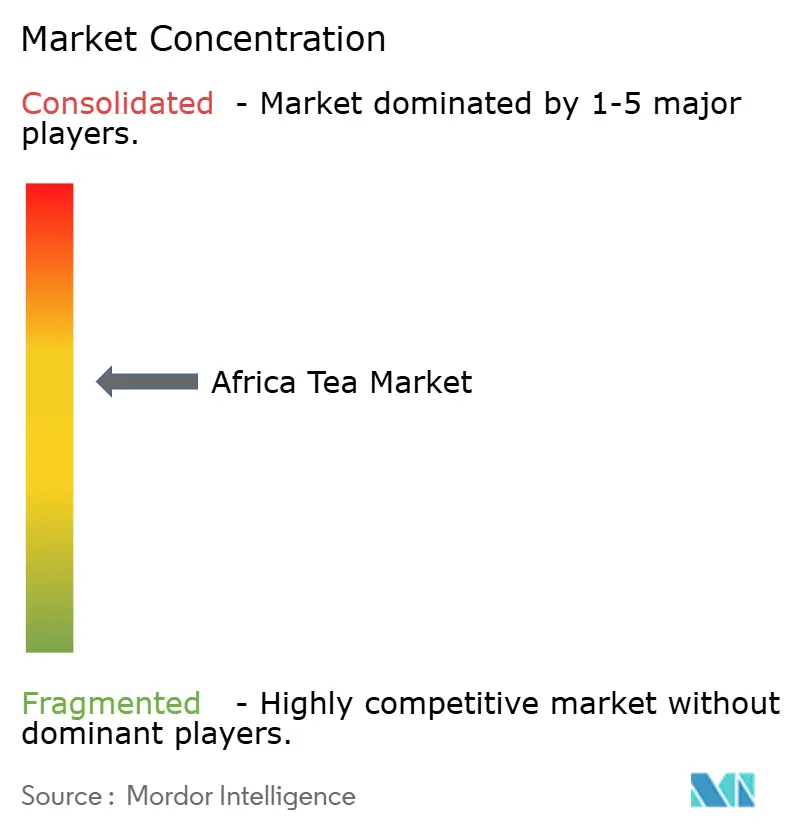

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカ茶市場分析

アフリカ茶市場の規模は2026年にUSD 43億と推定され、2025年のUSD 40.1億から成長し、2031年予測はUSD 61.1億となっており、2026年~2031年にかけて年平均成長率7.28%で成長しています。この成長軌跡は、アフリカ大陸が主要な世界的茶産地であると同時に拡大する消費者基盤としての戦略的ポジショニングを反映しており、ケニア単独でUSD 13.9億の茶輸出を世界に供給し、世界第2位の茶輸出国として位置付けられています。市場拡大は、健康意識の高まり、都市化トレンド、アフリカの都市部全体における持続可能かつ倫理的に調達された製品への需要増加によって支えられています。南アフリカのルイボスにおけるリーダーシップ、エジプトの消費加速、複数国による再生可能エネルギーを活用した加工能力への投資が、アフリカ茶市場を世界的な供給ハブかつ活発な地域消費の場として強化し続けています。認証の再編成、気候適応プログラム、スペシャルティカフェチェーンの普及などの構造的変化が、アフリカ茶市場全体でのプレミアム化とセグメントの多様化をさらに支援しています。

レポートの主要な示唆

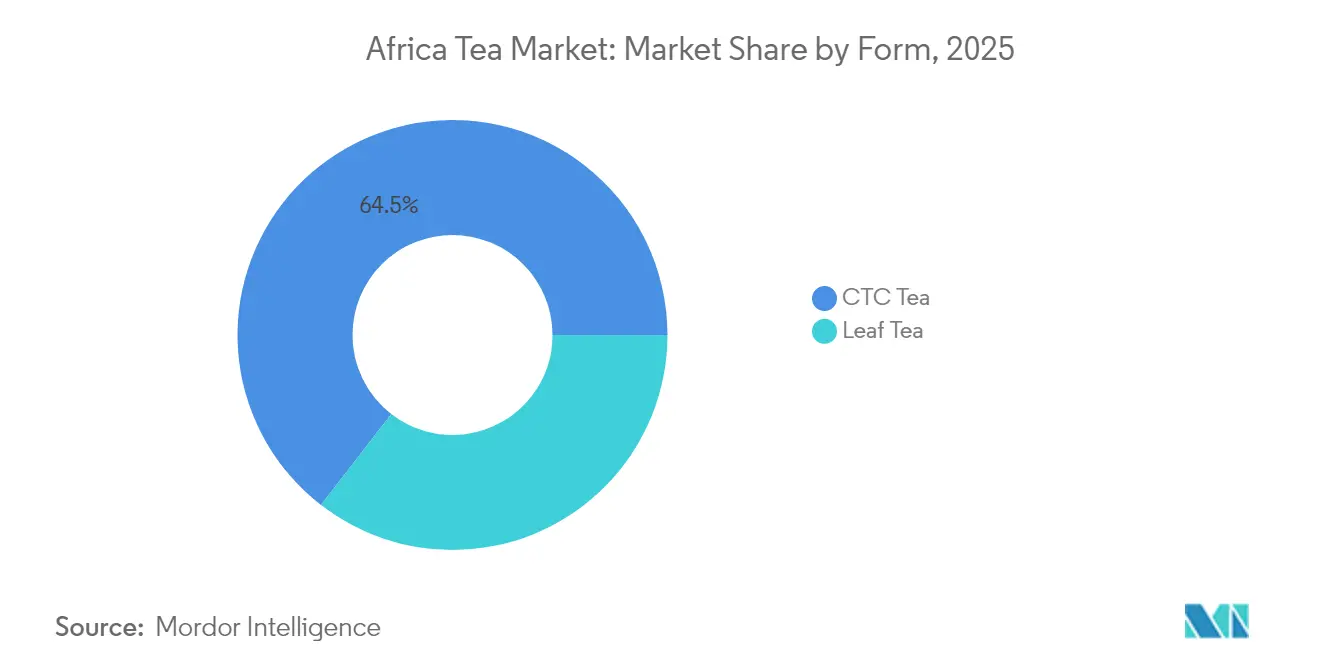

- 形態別では、CTCティーが2025年のアフリカ茶市場シェアの64.52%を占め、リーフティーは2031年にかけて最速の年平均成長率7.52%を記録しました。

- 製品タイプ別では、紅茶が2025年のアフリカ茶市場規模の55.76%を占め、ハーバル/フルーツインフュージョンは2031年にかけて年平均成長率8.21%で拡大する見込みです。

- フレーバー別では、無香料製品が2025年の売上高シェアの79.88%を占め、有香料バリアントは年平均成長率7.66%で拡大する見込みです。

- カテゴリー別では、従来型製品が2025年のアフリカ茶市場規模の72.86%のシェアを獲得し、オーガニックラインは年平均成長率8.88%で成長する見込みです。

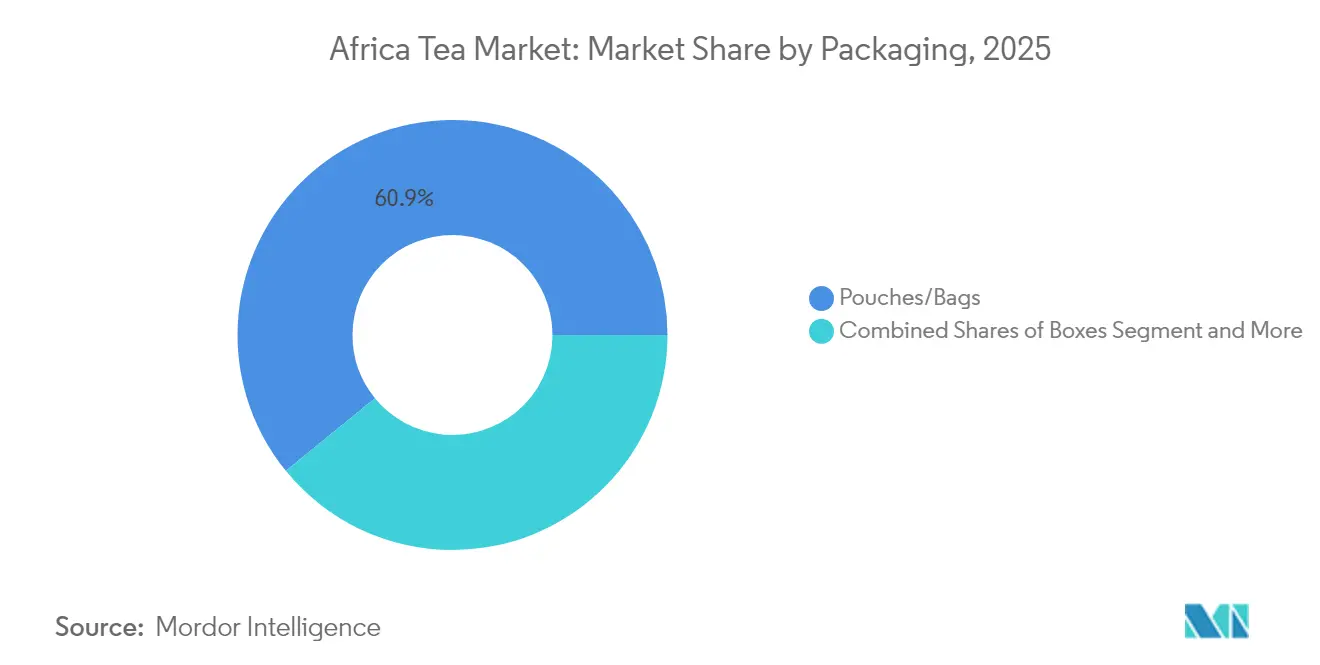

- 包装別では、パウチ/袋が2025年に60.88%のシェアでトップとなり、箱は2031年にかけて年平均成長率7.83%のペースで拡大する見込みです。

- 流通チャネル別では、オフトレード店舗が2025年のアフリカ茶市場シェアの73.64%を占め、オントレードチャネルは年平均成長率7.55%で成長する予測です。

- 地域別では、南アフリカが2025年の地域価値の32.08%を占め、エジプトは2031年にかけて最速の年平均成長率8.95%の見通しを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アフリカ茶市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 緑茶・ハーブティー需要を牽引する健康意識の高まり | +1.2% | 南アフリカおよびエジプトの都市部 | 中期(2~4年) |

| 持続可能かつ倫理的に調達された製品への需要増加 | +0.9% | ケニアおよび南アフリカ | 長期(4年以上) |

| 主要都市部におけるスペシャルティ茶カフェチェーンの拡大 | +0.8% | 南アフリカ、エジプト、ケニアの主要都市圏 | 短期(2年以内) |

| デカフェおよび低カフェインウェルネス茶に対するZ世代の嗜好 | +0.7% | 南アフリカおよびエジプト | 中期(2~4年) |

| シングルオリジン茶への需要急増 | +0.6% | プレミアム輸出チャネル | 長期(4年以上) |

| インフラの改善および政府支援 | +0.5% | ケニア、ルワンダ、タンザニアの生産回廊 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

緑茶・ハーブティー需要を牽引する健康意識の高まり

消費者の健康意識がアフリカ全土における茶の消費パターンを根本的に再構築しており、ハーブティーおよび緑茶セグメントは伝統的な紅茶カテゴリーに対して不均衡な成長を示しています。このトレンドは、可処分所得と健康意識が交差する都市中心部において最も顕著に現れており、機能性茶製品のプレミアム市場機会を創出しています。南アフリカの固有植物であるルイボス産業はこの変化を例示しており、2021年にEUが原産地呼称保護ステータスを付与したことで、同国は年間8,000トン以上を50か国以上に輸出し、ルイボスをプレミアムウェルネス製品として位置付けることが可能となっています。健康面のポジショニングは従来の抗酸化物質のクレームを超え、特定の機能的便益にまで拡張されており、研究機関はさまざまな気候条件下でのポリフェノール濃度の変動を文書化しています。エジプトの消費者は健康上の便益が記録された茶製品をますます求めており、米国商務省サービスによれば、機能性食品製品に国家食品安全局の承認を必要とする同国の複雑な規制環境にもかかわらず、スペシャルティウェルネス茶の輸入需要を牽引しています。この健康主導の需要は、進化する規制枠組みを乗り越えながら特定のウェルネス属性を文書化・マーケティングできる生産者に対して、持続可能な競争優位性をもたらします。

持続可能かつ倫理的に調達された製品への需要増加

持続可能性の要請がアフリカの茶市場全体でサプライチェーン構造と認証戦略を再構築しており、伝統的な認証スキームは地域独自に開発されたフレームワークを支持するコスト便益の再計算に直面しています。2025年5月にケニアがレインフォレスト・アライアンス認証を停止したことは、インドのTrusteaやスリランカのセイロンティースキームと同様に、国内設計の持続可能性基準への戦略的転換を示しており、主要輸出先への市場アクセスを維持しながらコンプライアンスコストを削減しています。この転換は、EUの森林破壊規制のコンプライアンスコストが小規模農家にとって障壁を生じさせる中で起きており、地理的位置要件により農場あたり約USD 4の行政負担が生じ、技術的に装備された大規模生産者に向けてサプライチェーンが統合される可能性があります。南アフリカのルイボス産業は、伝統的知識の正式な認定に続いてルイボス協議会がコイサン・サン族の地域社会に年間1,500万ランドを提供する先住民利益分配協定を通じて、持続可能な認証の成功を示しています。持続可能性トレンドは、環境管理と社会的インパクトを証明できるアフリカの生産者に差別化の機会をもたらしており、地域連携と技術採用を通じてコンプライアンスコストを管理しながら、それを実現しています。Solidaridad Networkが推進する付加価値創造イニシアチブは、小規模農家が現地加工とブランディングを通じてより高いマージンを獲得しながら持続可能性要件を満たすことを可能にします。

主要都市部におけるスペシャルティ茶カフェチェーンの拡大

アフリカの都市部における都市化がカフェ文化の拡大を通じてスペシャルティ茶の消費を触媒的に促進し、伝統的な小売構造を迂回しながらプレミアム価格を実現する新たな流通チャネルを創出しています。このトレンドは特に、南アフリカのシダーバーグ地域のように、ルイボス栽培がクランウィリアムやウッパータールを中心とした商業生産とエコツーリズム事業の両方を支える確立された茶ツーリズムと歴史的な物語を持つ地域に恩恵をもたらしています。都市部のカフェ拡大は、コモディティ茶の販売よりも高いマージンをもたらすプレミアムルーフティー、シングルオリジン製品、職人的なブレンドへの需要を生み出しています。オントレードチャネルの年平均成長率7.92%は、この都市化の影響を反映しており、スペシャルティカフェは一貫した品質、ユニークなフレーバープロファイル、アフリカの生産者が独自に提供できる compelling な産地ストーリーを求めています。エジプトの都市市場は、同国の大きな人口と成長する中産階級を考えると大きな拡大機会を呈していますが、事業者は複雑な輸入規制と現地パートナーシップ要件に対応する必要があります。カフェチャネルはまた、新製品イノベーションと消費者教育の試験場として機能し、小売流通ネットワークへの拡大前にブランド認知を構築することを生産者に可能にします。

デカフェおよび低カフェインウェルネス茶に対するZ世代の需要拡大

飲料の嗜好における世代間シフトが、若い消費者が従来の刺激効果よりも機能的便益を優先することで、ウェルネス志向の茶製品に独自の市場セグメントを創出しています。この人口統計学的トレンドは、機能性・ウェルネス茶が若年消費者層の間で市場セグメントを拡大しているとする業界調査で文書化されたより広いグローバルパターンと一致しています。アフリカの生産者は、自然に低いカフェイン含有量を持ちながら文書化されたウェルネス便益を提供する固有のハーブティー品種から恩恵を受けており、合成代替品に対する本物のポジショニング優位性を創出しています。ルイボスはこの機会を体現しており、カフェインを自然に含まず、健康意識の高い消費者に訴える抗酸化物質とミネラルを含んでいます。このトレンドは、所望のカフェインレベルを達成しながらフレーバーの複雑さを維持するために伝統的なアフリカのハーブと従来の茶品種を組み合わせたブレンドティーの製品開発の機会を生み出しています。このセグメントでは教育的マーケティングが重要となり、若い消費者は調達方法、加工方法、特定の健康効果に関する透明性を求めています。デジタルマーケティングチャネルとソーシャルメディアエンゲージメントは、Z世代の消費者にリーチするために不可欠であり、生産者はブランドストーリーテリングと直接消費者向けケイパビリティへの投資が必要です。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コーヒーおよびその他の飲料との激しい競争 | -1.1% | エジプトおよび都市部の南アフリカで特に強く、グローバル全体 | 短期(2年以内) |

| 有香料茶における糖分含有量に関する健康上の懸念 | -0.8% | 南アフリカおよびエジプト、ケニアでも新興 | 中期(2~4年) |

| 気候変動に起因する収量の不安定性 | -0.9% | ケニア、ルワンダ、タンザニアの生産地域 | 長期(4年以上) |

| 規制上の課題および輸出入障壁 | -0.7% | エジプトの輸入規制、欧州連合の輸出要件 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

コーヒーおよびその他の飲料との激しい競争

アフリカの都市中心部におけるコーヒーの確立した市場ポジションが、茶の消費に持続的な競争圧力をもたらしており、特に飲料が朝の消費機会やカフェのメニュースペースを争うセグメントにおいて顕著です。エジプトの飲料市場はこの競争的ダイナミクスを示しており、コーヒー文化や伝統的な飲料が消費者の嗜好と小売棚スペースをめぐって茶と競合しています。国際的なコーヒーチェーンが存在感を確立し、コーヒーを茶よりも優先する消費習慣を形成する都市部において競争圧力は激化しています。アフリカの茶生産者は、カフェイン含有量や利便性での直接競争ではなく、健康便益、文化的真正性、プレミアムポジショニングなどの独自の価値提案によって差別化を図る必要があります。競争は機能性飲料カテゴリーにも及んでおり、エナジードリンクや機能性ウォーターが、ウェルネス茶の成長機会を代表する同様の健康意識の高い消費者セグメントをターゲットとしています。エジプトの国家食品安全局要件からの規制的影響が、他の飲料カテゴリーに対して機能性茶製品をどのように位置付けられるかに影響しています。

有香料茶における糖分含有量に関する健康上の懸念

加工飲料における糖分含有量に対する消費者意識が、特にソフトドリンクやその他の甘味飲料と競合するレディ・トゥ・ドリンク製品において、有香料茶セグメントに逆風をもたらしています。この懸念は、健康意識と利便性の消費パターンが交差する都市市場で最も顕著に現れています。制約は製品開発戦略に影響を与えており、主流消費者にとって味の魅力が損なわれる可能性のある天然甘味料や無糖バリアントへの処方変更を必要としています。加工食品の糖分含有量に対する規制上の精査はマーケティングクレームと表示要件に影響しており、特に国家食品安全局の監督が栄養補助食品や機能性食品にまで及ぶエジプトのような市場において顕著です[1]出典:国家食品安全局ジャーナル、「エジプトにおける糖分摂取削減の手段についての議論 – マルチステークホルダーの取り組み」、gforss.org。アフリカの生産者は、添加糖なしで固有の甘みを提供しながら健康ポジショニングを維持するルイボスのような自然に甘いティー品種を強調することでこの制約を軽減できます。糖分消費の削減に向けたトレンドは、健康上の懸念に対処しながら高いマージンを実現する自然に香り付けされた茶のプレミアムポジショニングの機会を創出します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:CTC加工の優位性がプレミアムリーフの挑戦に直面

CTCティーは2025年に64.52%の市場シェアを占め、確立した加工インフラと輸出市場の嗜好を反映しており、リーフティーはプレミアム化トレンドとスペシャルティ茶需要に牽引されて2031年にかけて年平均成長率7.52%で加速しています。CTC加工の優位性は、パキスタンやエジプトを含む伝統市場への大量輸出の費用対効果の高い加工を機械化生産が可能とするケニアの主要な世界的サプライヤーとしての地位と一致しています。しかしリーフティーのより速い成長は、より高いマージンをもたらすプレミアム製品とシングルオリジンポジショニングへの消費者嗜好の変化を反映しています。開発組織が推進する付加価値創造イニシアチブは、農家が国内加工能力を構築しながらより高いマージンを獲得できるよう、生の葉の販売から現地加工・ブランディングへの転換を強調しています。

気候適応戦略が加工の選択にますます影響を与えており、リーフティーの生産はより正確なタイミングとハンドリングを必要とし、東アフリカの茶産地で記録される変動する気象条件下ではそれが困難となっています。KTDAの66か所の茶工場における再生可能エネルギーイニシアチブは、運営コストの削減と環境への影響軽減を実現しながら両加工形態を支援するインフラ投資を示しています。加工形態のセグメント化は、ボリューム重視のコモディティ生産と付加価値スペシャルティポジショニングの間の産業全体の緊張を反映しており、成功した生産者は差別化された製品ラインと加工能力を通じて両市場セグメントにサービスを提供するデュアル戦略をますます採用しています。

注記: 各セグメントのシェアはレポート購入時に取得可能

製品タイプ別:紅茶の安定性とハーブのイノベーションの対比

紅茶は2025年に55.76%の市場シェアを維持し、確立した消費パターンと輸出市場需要を反映していますが、ハーバル/フルーツインフュージョンは年平均成長率8.21%で急増し、ウェルネス志向製品への消費者嗜好の変化を示しています。紅茶消費の安定性はアフリカの生産者に収益基盤を提供しており、特にケニアでは紅茶輸出が2023年にUSD 13.4億に達し、国家輸出総額の18.8%を占めています。しかしハーバルおよびフルーツインフュージョンの加速した成長は、より高いマージンと差別化されたポジショニングを可能にする健康意識トレンドとプレミアム化の機会を反映しています。南アフリカの固有植物であるルイボス産業は、原産地呼称保護ステータスが50か国以上へのプレミアム価格付けと輸出成長を可能にすることで、成功したハーブティーの商業化を例示しています。

緑茶やその他のスペシャルティセグメントは健康ポジショニングと抗酸化物質クレームの恩恵を受けていますが、市場浸透は確立した紅茶消費パターンと比較すると依然として限定的です。製品タイプのセグメント化は、ハーブ成分と伝統的な紅茶を組み合わせたブレンド製品の機会を生み出しており、強化されたウェルネス便益を持つ親しみやすいフレーバーを求める消費者にアピールしています。気候変動研究は、茶植物における二次代謝産物の濃度が環境条件に大きく反応することを示しており、成長条件が進化するにつれてさまざまな製品タイプにわたって品質特性に影響を与える可能性があります。ハーブ製品の規制上の考慮事項は重要であり、特に機能性食品クレームに国家食品安全局の承認と健康便益の文書化を必要とするエジプトのような市場において顕著です。

フレーバー別:自然な嗜好が有香料の成長を牽引

無香料茶は2025年に79.88%の市場シェアを占め、伝統的な消費嗜好と輸出市場要件を反映していますが、有香料茶はイノベーションと消費者の実験意欲に牽引されて年平均成長率7.66%で加速しています。無香料製品の優位性は、主要輸入国からの大量購買要件を満たす一貫性と伝統的なフレーバープロファイルが要求されるコモディティ輸出市場と一致しています。しかし有香料茶の成長は、より高いマージンとブランド差別化を可能にするプレミアム化の機会と国内市場開発を表しています。人工代替品よりも自然なフレーバーアプローチが好まれ、都市消費者の健康意識トレンドとクリーンラベルの嗜好と一致しています。

フレーバーのセグメント化は糖分含有量に関する健康上の懸念と交差し、添加甘味料なしで風味の向上を提供する自然に香り付けされた茶の機会を生み出しています。ルイボスは固有の蜂蜜に似た特性を通じた成功した自然フレーバーリングを示しており、人工添加物なしでプレミアムポジショニングを可能にしています。アフリカ固有のハーブとスパイスを伝統的な茶品種と組み合わせて、地域の食文化の伝統を反映しながら本物の味体験を求める国際市場にアピールするユニークなフレーバープロファイルを生み出す革新の機会が存在します。有香料セグメントの成長には、棚の安定性を維持しながら異なる国や流通チャネル全体で規制コンプライアンスを確保しつつ一貫したフレーバー提供を保証するための製品開発能力と品質管理システムへの投資が必要です。

カテゴリー別:オーガニックプレミアムが成長をリード

従来型茶は2025年に72.86%の市場シェアを維持し、確立した生産システムとコスト上の考慮事項を反映していますが、オーガニック茶はプレミアムポジショニングと持続可能性トレンドに牽引されて2031年にかけて年平均成長率8.88%で最高の成長率をリードしています。従来型セグメントの優位性は、インフラ投資、確立したサプライチェーン、オーガニックプレミアムが転換コストを正当化できない可能性があるコスト志向の輸出市場を反映しています。しかしオーガニックの成長は全セグメントにわたって最高の年平均成長率を示しており、健康的・環境的価値観と一致した認定オーガニック製品に対するプレミアムを支払う消費者の強い意欲を示しています。オーガニック認証は、伝統的な農業慣行と最小限の化学物質投入を競争優位性として活用できる特に小規模農家を含むアフリカの生産者に差別化の機会を提供します。

オーガニックセグメントは持続可能性トレンドとプレミアムポジショニングの恩恵を受けていますが、認証コストとコンプライアンス要件が小規模生産者にとって障壁を生み出しています。ケニアのレインフォレスト・アライアンス認証停止は、認証のコスト便益計算の産業再調整を示しており、代替差別化戦略としてのオーガニック認証の機会を生み出す可能性があります。気候適応戦略はオーガニックの原則とますます一致しており、コンプライアンス要件を満たしながらレジリエンスを高める持続可能な農業慣行に関する研究で文書化されています。カテゴリーのセグメント化はより広い消費者の透明性と環境責任へのトレンドを反映しており、オーガニック認証と持続可能な生産システムに投資する生産者に対して関連するコストとコンプライアンス要件を管理しながら長期的な成長機会をもたらします。

包装別:持続可能性が箱のイノベーションを牽引

パウチ/袋はコスト効率と消費者の親しみやすさを反映して2025年に60.88%の市場シェアを占め、箱はプレミアムポジショニングと持続可能性への考慮に牽引されて年平均成長率7.83%で加速しています。パウチ包装の優位性は、包装効率と陳列スペースの最適化が選択基準を左右するコモディティ市場要件とコスト志向の流通チャネルと一致しています。しかし箱包装の成長は、製品プレゼンテーションとブランド認知を高める包装形式をますます好む消費者の中でのプレミアム化トレンドと持続可能性嗜好を反映しています。持続可能な包装のイノベーションは差別化の機会を生み出しており、特にオーガニックおよびプレミアム茶セグメントにおいて包装の選択がブランドポジショニングと環境的価値観を強化します。

包装のセグメント化は流通チャネルの嗜好と交差しており、スペシャルティ小売とオントレードチャネルは製品プレゼンテーションとブランド認知を高めるプレミアム包装形式をますます好んでいます。「その他」カテゴリー内のティン、ジャー、サシェ形式は、最高のマージンをもたらす超プレミアムポジショニングとギフト市場セグメントのニッチな機会を提供します。包装材料と形式のイノベーションは、国内と輸出市場の両方にアピールする持続可能な材料、利便性の高い形式、文化的真正性を通じてアフリカの生産者が差別化する機会を生み出しています。規制上の考慮事項は包装の選択に影響し、特に健康クレームをしている製品や、異なる国や流通チャネルにわたって異なる表示要件を持つ特定の市場セグメントをターゲットとしている製品において顕著です。

注記: 各セグメントのシェアはレポート購入時に取得可能

流通チャネル別:オフトレードの安定性がオントレードの拡大を支援

オフトレードチャネルは2025年に73.64%の市場シェアを占め、確立した小売インフラと消費者の購買パターンを反映していますが、オントレードは都市化とカフェ文化の拡大に牽引されて年平均成長率7.55%でより速い成長を示しています。オフトレード流通の優位性は、コモディティ市場構造と茶がプレミアム飲料体験よりも日常的な必需品消費を表す市場での自宅消費に対する消費者嗜好と一致しています。オフトレードチャネル内では、スーパーマーケットとハイパーマーケットがボリューム流通を提供し、スペシャルティストアとオンライン小売がプレミアムポジショニングと直接消費者エンゲージメントの機会を生み出しています。アフリカ市場全体でオンライン小売の成長が加速しており、生産者がより高いマージンを獲得しながらブランド認知を構築しながら消費者に直接リーチすることを可能にしています。

オントレードの成長は、新たな消費機会とプレミアムポジショニングの機会を生み出す都市化トレンドとスペシャルティカフェの拡大を反映しています。オントレードチャネルはイノベーションの試験場とブランド構築プラットフォームとして機能し、生産者がプレミアム価格を正当化する品質の違いと産地特性について消費者を教育することを可能にしています。アフリカ大陸自由貿易地域(AfCFTA)の枠組みの下でのデジタル貿易イニシアチブが電子商取引の拡大と越境オンライン販売を支援しており、地域市場アクセスを求める茶生産者に恩恵をもたらす可能性があります。流通チャネルの開発には、物流インフラ、品質管理システム、マーケティング能力への投資が必要であり、複数の接点と市場セグメントにわたって製品の一貫性とブランドポジショニングを維持しながら異なるチャネル要件にサービスを提供するために必要です。

地域分析

南アフリカは2025年に32.08%の市場シェアでアフリカ茶市場をリードしており、確立したルイボス産業と成長する都市茶消費を活用しながら、市場全体の拡大と一致した安定した成長を維持しています。同国の競争優位性は、原産地呼称保護ステータスと独自の健康ポジショニングを通じて国際市場でプレミアム価格を実現するルイボスやハニーブッシュといった固有の茶品種から生まれています。南アフリカの茶産業は、欧州や北米のプレミアム市場へのアクセスを可能にする確立した輸出インフラ、品質管理システム、ブランド認知の恩恵を受けています。農業研究会議の系統的な研究開発プログラムは、競争力を高める栽培最適化、加工イノベーション、商業化戦略を通じて産業拡大を支援しています。ケープタウンやヨハネスブルグなどの都市部での都市カフェ文化の拡大が国内のプレミアム茶消費を促進しており、地域の生産者がコモディティ輸出よりも高いマージンを獲得するスペシャルティ製品と直接消費者向けチャネルを開発する機会を生み出しています。

エジプトは2031年にかけて年平均成長率8.95%で最速成長の地域市場として台頭しており、人口増加、都市化、中産階級消費者の間での可処分所得の増加に牽引されています。同国の大きな人口基盤と戦略的な立地が大きな市場機会を生み出していますが、複雑な規制要件と輸入制限が国際サプライヤーにとって課題を提示しています。エジプトの国家食品安全局が食品輸入監督を一元化し、機能性茶製品に対して広範な文書化を必要とし、規制コンプライアンス能力を持つ確立したサプライヤーを優遇し、規制の専門知識を欠く小規模競合者にとっての障壁を生み出しています。市場は都市部、特にカイロとアレクサンドリアにおける健康意識の高まりとプレミアム飲料消費の拡大から恩恵を受けており、国際ブランドとスペシャルティ茶小売業者が存在感を確立しています。AfCFTA、COMESA、EU連合協定を含む複数の貿易協定へのエジプトの参加が、アフリカの茶生産者に優遇アクセス機会を生み出しており、歴史的に非アフリカのサプライヤーを優遇してきた関税障壁を削減しています。

その他のアフリカは多様な成長軌跡と消費パターンを持つ多様な市場を包含しており、大陸全体で経済発展と都市化が加速するにつれて、集合的に重要な長期的拡大機会を表しています。ケニアの主要な茶産地としての地位が地域流通のサプライチェーン上の優位性をもたらしていますが、スーダンとの最近の外交的緊張が輸出市場アクセスに影響を与える地政学的リスクを浮き彫りにしています。AfCFTAの実施がアフリカ内茶貿易拡大の機会を生み出しており、貿易円滑化措置が歴史的に地域市場開発を制限してきた通関時間とコストを削減する可能性があります。ルワンダとタンザニアはスペシャルティ茶生産に適した気候条件から恩恵を受けており、ガーナやナイジェリアなどの国々は経済成長と飲料嗜好の変化に牽引された新興消費市場を代表しています。地域市場開発には、多様な国の要件に対応しながら、異なる消費者嗜好と競争的ダイナミクスを持つ複数の市場での成長機会を獲得するための流通インフラ、ブランド構築、規制コンプライアンス能力への投資が必要です。

競争環境

アフリカ茶市場は中程度の集中度を示しており、業界構造と競争的ダイナミクスを再構築する最近の主要な買収によって示されているように、重要な統合機会があります。Browns Investmentsによるケニア、ルワンダ、タンザニア全体でのリプトンとフィンレイの両エステートの戦略的買収は、土地保有の懸念に対処するコミュニティ所有権持分を提供しながら、運営規模と地域市場アクセスを組み合わせた統合トレンドを示しています。主要なプレーヤーには、Hain Celestial、DAVIDsTEA、Tata Consumer Products Limited、Dilmah Ceylon Tea Company PLC、Van Rees Group B.V.などがあります。

競争環境は、ボリュームとコスト効率に焦点を当てた伝統的なコモディティ生産者と、持続可能性、産地の真正性、健康便益を強調するプレミアムポジショニング戦略との間の緊張を反映しています。技術採用が競争優位性にとって重要であり、KTDAの16MWの再生可能エネルギーイニシアチブは、グローバル農業食料安全保障プログラムによれば、インフラ投資が持続可能性ポジショニングをサポートしながら運営コストを削減する方法を示しています。プレミアムセグメントでは、アフリカの生産者が固有の品種、伝統的な知識、持続可能性の認定を活用してコモディティ競争と差別化する機会が生まれています。レインフォレスト・アライアンスのような伝統的な認証スキームの停止は、コンプライアンスコストを削減しながら市場アクセスを維持する地域独自に開発された基準の機会を生み出しており、国際競合者よりも地域プレーヤーを優遇する可能性があります。

新興の破壊的勢力には、開発組織とインパクト投資家によって支援された現地加工とブランディングを通じて小規模農家がより高いマージンを獲得できるようにする付加価値創造イニシアチブが含まれます。外国所有のエステートに影響を与える土地保有紛争は、歴史的な不満に対処しながら地域所有構造を構築する国内プレーヤーとコミュニティ所有企業の機会を生み出しています。エジプトなどの主要市場における国家食品安全局監督の下での規制コンプライアンス枠組みは、文書化能力を持つ確立したプレーヤーを優遇しながら、規制の専門知識を欠く小規模競合者に対して障壁を生み出しています。

アフリカ茶産業のリーダー企業

Hain Celestial

DAVIDsTEA

Tata Consumer Products Limited

Dilmah Ceylon Tea Company PLC

Van Rees Group B.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:ケニアは茶セクターの生産性と持続可能性を高める取り組みを強化しました。7月17日、農業省の首席事務官であるKipronoh Ronoh Paulがケリチョ郡で小規模農家に40万本の認定茶植物を配布する新たなキャンペーンを開始しました。茶研究所(TRI)が開発したこれらの品種は、高収量と葉の害虫への耐性で選定されました。

- 2025年4月:アフリカ茶産業振興(ATIP)財団が設立されました。これはケニア、ルワンダ、タンザニアにおけるリプトンティーズ・アンド・インフュージョンズからBrowns Investmentsへの茶園の移転について、最終的な規制承認を受け、その後に合意された移転が完了した後、純収益を再投資するために設立されました。

アフリカ茶市場レポートの範囲

茶は、Camellia sinensis(茶植物)の乾燥または新鮮な葉に熱湯または沸騰水を注いで作る芳香飲料です。アフリカの茶市場は、形態、製品タイプ、流通チャネル、地域によってセグメント化されています。形態を基準に、市場はリーフティーとCTCティー(クラッシュ、ティア、カール茶)にセグメント化されています。製品タイプを基準に、市場は紅茶、緑茶、その他のタイプ(白茶およびウーロン茶)にセグメント化されています。流通チャネルを基準に、市場はスーパーマーケット/ハイパーマーケット、専門小売業者、コンビニエンスストア、オンライン小売業者、その他のチャネルにセグメント化されています。さらに地域を基準に、レポートは南アフリカ、エジプト、およびその他のアフリカをカバーしています。レポートは上記のセグメントについて、価値(百万USD)での市場規模と予測を提供しています。

| リーフティー |

| CTCティー |

| 紅茶 |

| 緑茶 |

| ハーバル/フルーツインフュージョン |

| その他 |

| 無香料 |

| 有香料 |

| オーガニック |

| 従来型 |

| パウチ/袋 |

| 箱 |

| その他 |

| オフトレード | スーパーマーケット/ハイパーマーケット |

| コンビニエンス/食料品店 | |

| スペシャルティストア | |

| オンライン小売店 | |

| その他の流通チャネル | |

| オントレード |

| 南アフリカ |

| エジプト |

| その他のアフリカ |

| 形態別 | リーフティー | |

| CTCティー | ||

| 製品タイプ別 | 紅茶 | |

| 緑茶 | ||

| ハーバル/フルーツインフュージョン | ||

| その他 | ||

| フレーバー別 | 無香料 | |

| 有香料 | ||

| カテゴリー別 | オーガニック | |

| 従来型 | ||

| 包装別 | パウチ/袋 | |

| 箱 | ||

| その他 | ||

| 流通チャネル別 | オフトレード | スーパーマーケット/ハイパーマーケット |

| コンビニエンス/食料品店 | ||

| スペシャルティストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| オントレード | ||

| 地域別 | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答された主要な質問

2031年までにアフリカ茶市場の規模はどのくらいになりますか?

予測によると、アフリカ茶市場の規模は2031年にUSD 61.1億に達し、2026年のUSD 43億から拡大します。

現在、地域の茶価値でリードしている国はどこですか?

南アフリカはルイボス輸出と国内スペシャルティ消費の拡大により、最大の32.08%のシェアを保有しています。

CTCに対してどの製品形態が勢いを増していますか?

リーフティーはプレミアム化とシングルオリジン需要に牽引されて年平均成長率7.52%で成長する見込みです。

どの流通チャネルが最も速く拡大していますか?

オントレードのカフェやレストランは、都市化とスペシャルティ飲料文化に牽引されて年平均成長率7.55%を示しています。

最終更新日: