アフリカゲーミング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

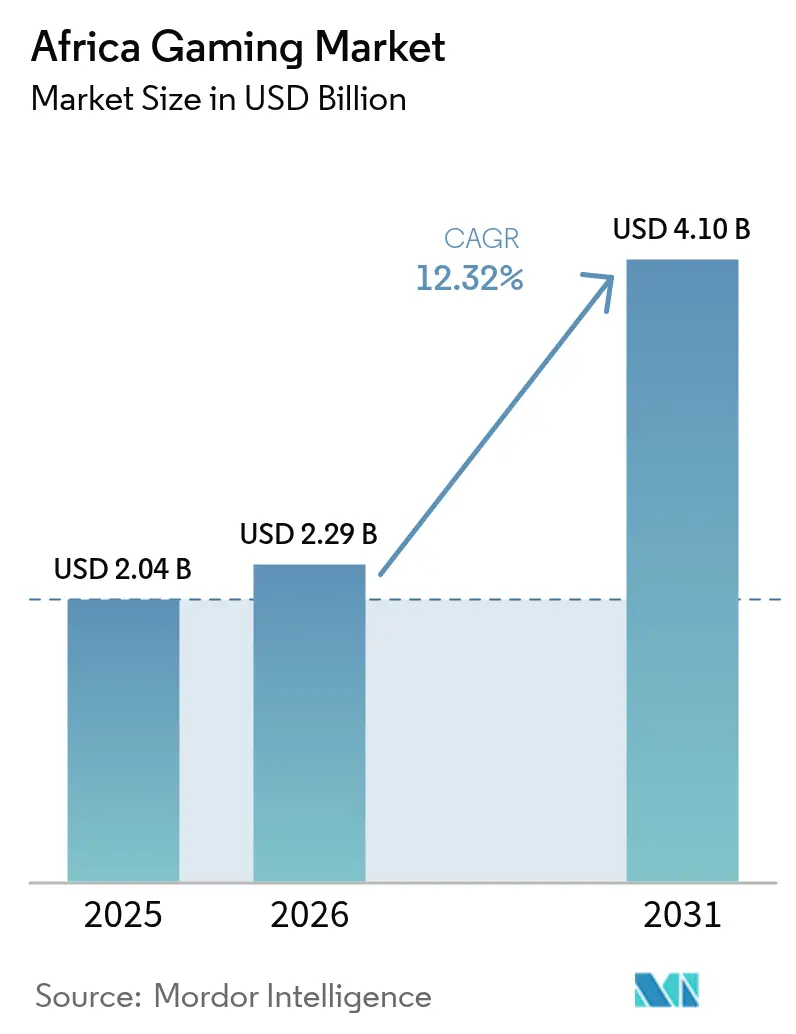

| 基準年の市場規模 (2025) | 2.04 十億米ドル |

| 市場規模 (2026) | 2.29 十億米ドル |

| 市場規模 (2031) | 4.1 十億米ドル |

| 成長率 (2026 - 2031) | 12.32% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカゲーミング市場分析

アフリカゲーミング市場規模は2026年に22億9,000万米ドルと推定され、2025年の20億4,000万米ドルから成長し、2031年には41億米ドルに達すると予測されており、2026〜2031年にかけてCAGR 12.32%で成長します。

エコシステムの上昇曲線は、スマートフォンの普及、フィンテックを活用したマイクロトランザクション、そしてクラウドサービスのレイテンシを短縮するエッジデータセンター容量の拡大に支えられています。モバイルタイトルはすでに収益の約90%を供給していますが、マイクロソフト、ソニー、および地域の通信会社によるインフラ投資が稼働するにつれ、クラウド配信がプラットフォームの力学を再形成する態勢にあります。地元スタジオは文化的なストーリーテリングを活かして初めてのゲーマーを取り込み、国際パブリッシャーは株式参加および共同開発契約を通じてそのコンテンツパイプラインを強化しています。南アフリカが低価格端末への9%物品税の廃止を決定するなど、規制上の決定はデジタルインクルージョンに向けた政策の勢いを示しています。[1]Paula Gilbert、「南アフリカは低価格スマートフォンの輸入税廃止を計画」、connectingafrica.com 不安定な電力供給、ハードウェア関税、断片的な知的財産権執行という逆風は依然として残るものの、eスポーツリーグとフィンテックイノベーションの勢いが構造的リスクの多くを相殺しています。

主要レポートの考察

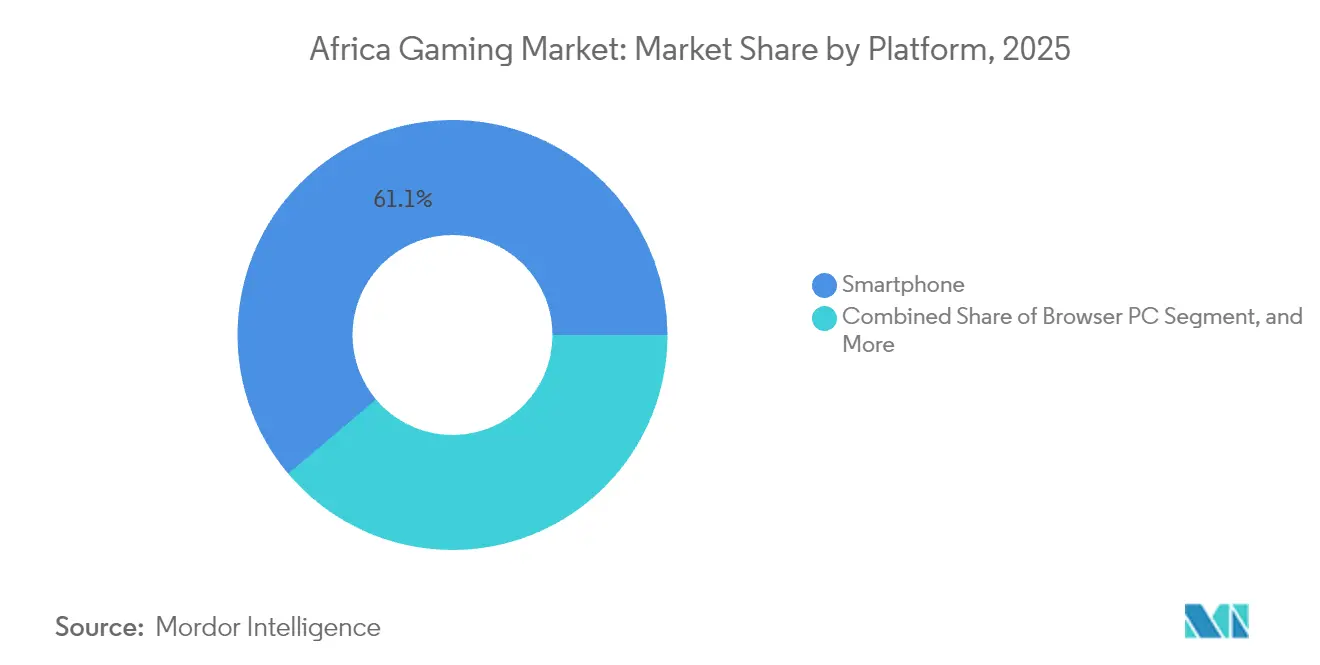

- プラットフォーム別では、スマートフォンが2025年のアフリカゲーミング市場において収益シェア61.15%でトップとなり、クラウドゲーミングは2031年までにCAGR 13.72%で拡大する見込みです。

- ゲームジャンル別では、アクション/アドベンチャーが2025年のアフリカゲーミング市場シェアの33.05%を占め、MOBAタイトルは2031年にかけてCAGR 13.28%で進展しています。

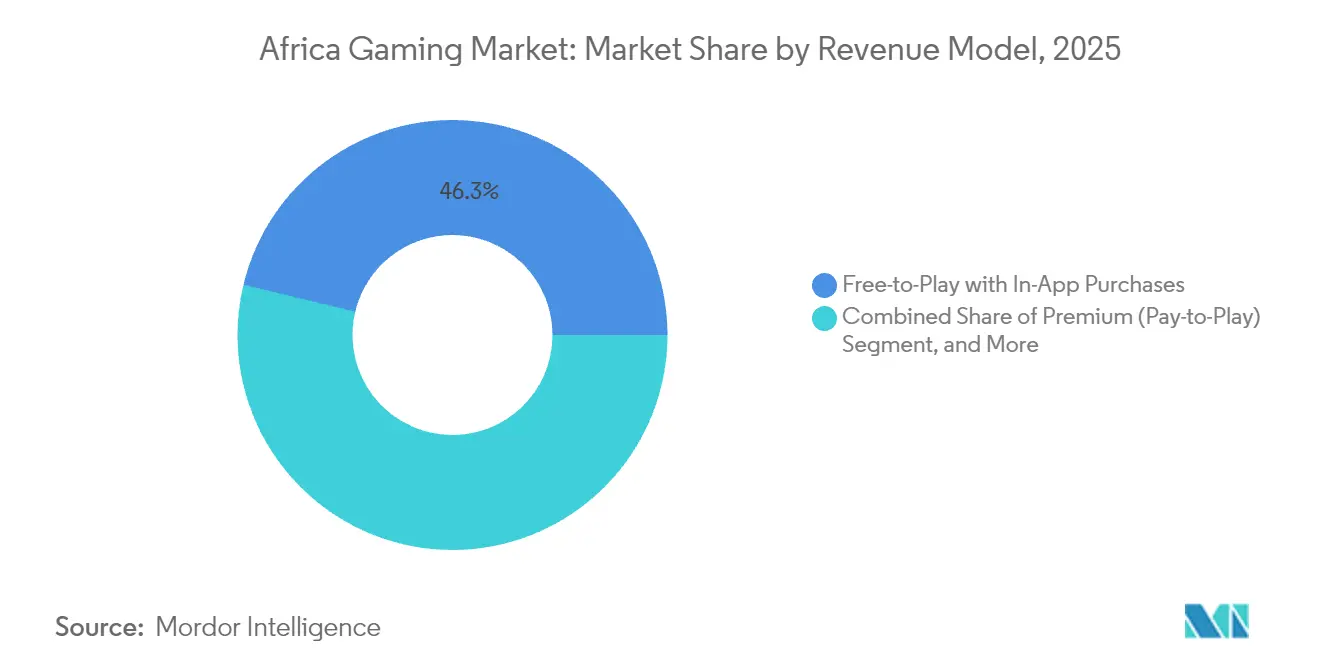

- 収益モデル別では、アプリ内購入付き基本無料が2025年のアフリカゲーミング市場規模の46.25%を占め、サブスクリプションサービスはCAGR 13.52%で成長すると予測されています。

- ゲーマー人口統計別では、18〜35歳のコホートが2025年のアフリカゲーミング市場においてゲーマーの51.85%を占め、18歳未満のセグメントはCAGR 13.01%で成長する見込みです。

- 国別では、ナイジェリアが2025年のアフリカゲーミング市場収益の27.10%を占めていますが、ケニアはCAGR 12.96%という見通しで地域をリードしています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アフリカゲーミング市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スマートフォン普及率の急上昇と手頃なデータプラン | +3.2% | 世界全体、特にナイジェリア、ケニア、エジプトへの影響が最大 | 中期(2〜4年) |

| コンテンツおよび言語サポートのローカライゼーションの拡大 | +1.8% | ナイジェリア、南アフリカ、ケニア、ガーナ | 長期(4年以上) |

| モバイルマネーおよびフィンテックマイクロトランザクションの拡大 | +2.5% | ケニア、タンザニア、ウガンダ、ナイジェリア | 短期(2年以内) |

| 政府のeスポーツ推進施策と国内リーグ | +1.4% | ルワンダ、ガーナ、ナイジェリア、南アフリカ | 中期(2〜4年) |

| クラウドゲーミングインフラの展開(エッジデータセンター) | +2.1% | 南アフリカ、ナイジェリア、ケニア、エジプト | 長期(4年以上) |

| 基本無料(F2P)の収益化を強化するアフリカ特化型広告テクノロジープラットフォーム | +1.5% | ナイジェリア、南アフリカ、エジプト | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

スマートフォン普及率の急上昇と手頃なデータプラン

2025年第1四半期の出荷台数は前年同期比6%増の1,940万台となり、北アフリカは34%増を記録しました。[2]TelecomLeadエディターズ、「2025年第1四半期のアフリカスマートフォン市場は慎重な楽観主義を示す」、telecomlead.com TRANSSIONは引き続き47%のシェアを維持しており、現地の所得水準に合致したエントリーレベルの価格設定に長けていることを示しています。アフリカ大陸の3億4,900万人のゲーマーのうち95%以上がモバイルでプレイしており、このプラットフォームの優位性が改めて裏付けられています。4G対応端末の普及(総出荷台数の85%)は、データ量の多いタイトルに対するユーザーの利用準備を高めています。中央値年齢が20歳未満であることから、モバイルゲーミングを偶発的な娯楽ではなく主要なエンターテインメントとして捉えるデジタルネイティブ世代のパイプラインが確保されています。

コンテンツおよび言語サポートのローカライゼーションの拡大

ディズニーとナイジェリアのMaliyo Gamesによる「イワジュ」の提携は、グローバルIPが真正性のためにアフリカのストーリーテリングに依拠する画期的な出来事となっています。ローカライゼーション研究によると、消費者の76%は母国語でのエクスペリエンスを好み、アフリカ大陸の3,000の文化が文化的な共鳴を決定的なリテンション要因にしています。Kiro'oゲームズの歴史的なXboxローンチはその成果を示しており、文化的に根付いたタイトルはセッション時間が長く、コンバージョン率も高いことが分かっています。フランス語、アラビア語、スワヒリ語版がアドレサブルオーディエンスを拡大し、方言ボイスオーバーが物語への没入感を豊かにしています。文化的なニュアンスをマスターしたスタジオは、より強力な収益化指標を確保し、クロスメディアライセンシングを引き付けます。

モバイルマネーおよびフィンテックマイクロトランザクションの拡大

M-Pesaは5,100万人のクライアントに対して年間3,140億米ドルの価値を処理し、ワンクリックのゲーム内購入のための大陸規模の決済基盤を確立しています。平均0.25米ドルのマイクロトランザクションバスケットは現地の購買力に合致し、クレジットカードゲートウェイと比較してコンバージョン率を大幅に向上させます。Thunesを介したM-PesaとChina(中国)のリンクにより、アフリカIPをアジアのゲーマーに拡張できる国際的な可能性が開けます。消費者が定期的なモバイル引き落としに慣れるにつれ、サブスクリプションモデルも恩恵を受けます。フィンテック統合により、海外パブリッシャーは従来の銀行パートナーシップなしにローンチできるため、市場参入が加速します。

政府のeスポーツ推進施策と国内リーグ

17のアフリカ連盟が現在グローバルeスポーツ連盟に加盟しており、競技ゲーミングの主流化が進んでいます。ガーナの2024年連盟協定とルワンダの専任組織は、人材育成のための体系的な経路を提供しています。Carry1stによるコール・オブ・デューティ:モバイル予選の運営(7つの地域、賞金総額1万5,000米ドル)は、地元主催者とグローバルサーキットの連携を示しています。2025年3月のアフリカ専用リーグ・オブ・レジェンドサーバーの立ち上げにより、ピン時間が大幅に短縮され、観戦の魅力が高まっています。国内リーグは通信会社や消費財ブランドのスポンサーシップを集め、視聴者を多角的な収益に転換しています。

阻害要因影響分析*

| 阻害要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コンソールおよびPCハードウェアへの高輸入関税 | -2.1% | ケニア、ナイジェリア、ガーナ(各市場で影響は異なる) | 中期(2〜4年) |

| 持続的な電力供給の信頼性問題 | -1.8% | 南アフリカ、ナイジェリア、ガーナ、ケニア | 短期(2年以内) |

| スタジオに対する地域ベンチャー資金の不足 | -1.3% | 大陸全体、特にナイジェリア、ケニア、ガーナへの深刻な影響 | 長期(4年以上) |

| デジタル知的財産保護法の不均一な執行 | -0.9% | ナイジェリア、ケニア、南アフリカ、エジプト | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コンソールおよびPCハードウェアへの高輸入関税

ケニアの25%関税に加え16%の付加価値税が、コンソール価格を月次中央値所得の数倍に引き上げ、普及を妨げています。[3]Dutifyインサイツ、「ビデオゲームコンソールの関税・税率」、dutify.com 南アフリカのコンソール無関税政策(ただし15%の付加価値税あり)は、アドレサブル需要を断片化させる地域格差を浮き彫りにしています。関税はゲーミングカフェの展開を制限し、eスポーツ予選イベントのコミュニティハブを縮小させています。ハードウェアのコスト障壁が消費者をモバイルやクラウドの代替手段へと向かわせ、結果としてアフリカゲーミング市場のポストコンソールへの移行を意図せず加速させています。低価格端末への政府の寛容な姿勢はゲーミングデバイスへの関税見直しの可能性を示唆していますが、タイムラインは依然として不透明です。

持続的な電力供給の信頼性問題

計画停電スケジュールが南アフリカでのゲームプレイを定期的に中断させ、マルチプレイヤーリテンション指標を損なっています。ナイジェリアの家庭用ユーザーは発電機コストに直面しており、ゲーム内購入の可処分所得が侵食されています。データセンター投資家は電力網の不安定さを軽減するために再生可能エネルギーマイクログリッドを導入していますが、資本集約度によりラック料金は高水準のままです。Starlink等の衛星インターネットプロバイダーは地上の障害を回避しますが、一定のピン品質はプレミアムなサブスクリプション水準で提供されます。スタジオのワークフローはオンサイトのコンピューター依存を減らすためにクラウドベースの開発にシフトしていますが、停電は依然としてビルドサイクルを延長し、リリースペースを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:モバイルの優位性がクラウドへの移行を牽引

スマートフォンは2025年収益の61.15%を創出し、アフリカゲーミング市場規模がモバイルファーストのエンゲージメントに大きく依存していることを裏付けています。スマートフォンのアフリカゲーミング市場シェアは、手頃なエントリーレベルのデバイスと通信会社によるゲーミングデータのゼロレーティング提供から恩恵を受けています。しかしクラウドゲーミングは、ハイパースケールデータセンター投資を背景にCAGR 13.72%で最も急速に拡大しており、ハードウェア輸入なしにコンソール級のエクスペリエンスを実現する可能性を秘めています。タブレットはニッチな位置付けにとどまり、家族向けの教育タイトルに利用されています。コンソールの普及は関税の重荷により低迷しており、クラウドサービスが税関コストを回避する実行可能な迂回路として位置付けられています。

成長ベクトルは、ゲーミングサブスクリプションをパッケージ化した通信会社OTTバンドル、レイテンシを圧縮するエッジキャッシング、アクセスを民主化する従量制マイクロペイメントと一致しています。ブラウザPCタイトルは仕事の休憩中にゲームをする都市部の専門職の間で引き続き支持を集める一方、ダウンロードPCゲームは帯域幅の制限に直面しています。インフラが成熟するにつれ、クラウドプラットフォームがハイエンドPCおよびコンソールセグメントを侵食する可能性がありますが、スマートフォンはアフリカゲーミング市場のユーザー獲得ファネルの核心であり続けるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

ゲームジャンル別:アクションがリード、MOBAが加速

アクション/アドベンチャータイトルは2025年に33.05%のシェアを占め、カジュアルなコントロールスキームとアフリカの民間伝承に基づく共感できるストーリーアークに支えられています。MOBAの予測CAGR 13.28%は、競技プレイのレイテンシペナルティを解消した2025年3月のリーグ・オブ・レジェンドサーバーに乗じています。スポーツフランチャイズ、特にフットボールは、毎年のロスターアップデートを通じて一貫した収益化を維持しています。シューター/FPSの普及は、高データ量と暴力的なテーマに対する社会文化的な感受性のために遅れています。カジュアルパズルアプリはオンボーディングに優れており、シミュレーションゲームは戦略的な奥深さで成熟した人口統計を引き付けます。

ジャンルミックスはアフリカゲーミング産業の成熟を示しています:初期採用者は短時間のカジュアルプレイに引き付けられ、インフラ容量の向上がスキルベースの競技フォーマットの到来を告げています。地元スタジオは神話的な物語をローカライズし、文化的なアーキタイプに共鳴することでコンバージョンを促進しています。競技ゲーミングの賞金プールが増加するにつれ、MOBAはアクションタイトルを収益で上回る可能性がありますが、アクションの定番の魅力が安定した底固い需要を確保しています。

収益モデル別:F2Pの優位性、サブスクリプションの成長

アプリ内購入付き基本無料は2025年のアフリカゲーミング市場規模の46.25%を占め、マイクロトランザクションとモバイルマネーウォレットの親和性が確認されました。サブスクリプションは支出のわずか8.5%にとどまりますが、キャリア課金によるXboxゲームパスモバイルバンドルに支えられてCAGR 13.52%で拡大しています。プレミアム有料ダウンロードモデルは限られたカード普及率による摩擦に直面する一方、ゲーム内広告が非課金ユーザーの収益化ギャップを埋めています。eスポーツのメディア権はまだ黎明期にありますが、リーグインフラの成熟とともに上昇が見込まれています。

開発者は一時的な販売よりもライフタイムバリューを最適化し、モバイルマネーの取引履歴に紐付けたマイクロ、ミッド、ホワイエティアに支出者を分類しています。アフリカ特化型広告テクノロジーは、地域言語の文化的に適切なクリエイティブを提供することでCPMの向上を実現しています。クラウドサービスが拡大するにつれ、サブスクリプションアクセスとコスメティックなマイクロトランザクションを組み合わせたハイブリッドモデルが、アフリカゲーミング市場における収益の最適解として浮上する可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

ゲーマー人口統計別:若年層が牽引、Z世代が加速

18〜35歳のコホートは2025年のユーザーの51.85%と可処分支出の大部分を占め、文化的なノスタルジアと競争心をARPDAUの継続的な向上に転換しています。18歳未満のゲーマーはCAGR 13.01%で拡大しており、次の10年間のオンボーディングパイプラインを増大させ、中等学校の人口へのスマートフォン普及によって加速しています。36〜50歳のゲーマーは断続的なプレイに対応するカジュアルおよびストラテジータイトルを好み、50歳以上のセグメントは小さいものの、大きなフォントとシンプルな操作のハイパーカジュアルパズルアプリを通じてアプローチ可能です。

南アフリカなどの成熟市場ではジェンダーパリティのトレンドが表れており、女性ゲーマーが今や46%を占めています。若いコホートが高所得層に移行するにつれ、定着したゲーミング習慣が収益成長を複利的に押し上げます。eスポーツ奨学金やSTEM連携のシリアスゲームがさらに保護者や教育者の間でゲーミングを標準化し、追加的な人口統計スライスを開拓しています。

地理分析

ナイジェリアは2億2,000万人の人口とマイクロトランザクションの流れを容易にするフィンテックの強みを背景に、2025年に5億5,300万米ドルの収益を上げました。通信事業者がゼロレーティングのゲーミングトラフィックをバンドルすることで、インフレ局面においてもエンゲージメントが深まっています。ナイジェリア著作権委員会による知的財産権執行の強化は、プレミアムローンチにとってより友好的な環境の到来を予告しています。

南アフリカには2,650万人のプレイヤーが居住しており、44%の普及率は強固なブロードバンドと約60のスタジオを有する開発者ベースを反映しています。モバイルゲームが支出の91%を占める一方、コンソールおよびPCのニッチ市場はより高い可処分所得の中で繁栄しています。2025年4月の9%端末物品税の廃止により、エントリーレベルの消費者向けのファネルがさらに拡大しています。

ケニアのCAGR 12.96%は、世界で最も洗練されたモバイルマネーネットワークであるM-Pesaと、マイクロソフトとG42による10億米ドル計画に基づく差し迫ったハイパースケールクラウド容量に起因しています。賭博管理ライセンス委員会による規制の明確化が、ゲームローンチへの投資家の信頼を高めています。1億1,100万人の住民と地域横断的な文化的影響力を活かすエジプトは、2025年市場合計の6億1,000万米ドルを席巻しました。アルジェリアとガーナが次のコホートをまとめ、通信会社の光ファイバー展開と新興eスポーツプログラムに支えられています。ルワンダやタンザニアなどのアフリカ残余市場は、若年人口統計とデジタルスキリングに対する政策的な熱意を組み合わせており、アフリカゲーミング市場全体における第2波の普及に向けた舞台を整えています。

規制環境

中央アフリカ共和国におけるゲーミング需要は、ゲーミング専用の法律よりも通信・メディア規制によって形作られている。ARCEP(電子通信郵便規制庁、Autorite de Regulation des Communications Electroniques et de la Poste)は、2017年の法律17.020号に基づき設立され、2018年電子通信法の枠組みの下で運用されており、ライセンス、周波数、サービス品質のコンプライアンスを監督している。2024年4月、ARCEPはネットワーク性能とインターネット速度をリアルタイムで追跡する新しいデジタル監視インフラを導入し、レイテンシに敏感なモバイル・クラウドゲーミングに関連するQoS義務の実効性を高めた。

コンテンツおよび通信の監督は高等評議会(Haut Conseil de la Communication、HCC)の管轄であり、その権限は2017年の法律第17.006号および2020年の通信自由法に基づいている。2026年を通じて、同国にはギャンブル(オンラインを含む)に関する専門機関や包括的なライセンス制度が存在せず、これにより明確な消費者保護と明確なコンプライアンス経路をもって参入しようとする規制対象のリアルマネーゲーミング事業者の能力が制限されている。より広範なデジタル包摂政策は依然として端末の入手可能性と接続性の拡大に影響を与えている。

バリューチェーン分析

中央アフリカ共和国のゲーミングバリューチェーンは、接続性とアクセス端末から始まる。利用は主にモバイル主導であり、事業者のカバレッジとデータの入手可能性に依存しているためである。国際帯域幅と国内バックホールは、2024年に開始された中央アフリカバックボーン(CAB-RCA)などのファイバープロジェクトとの結びつきを強めており、カメルーンおよびコンゴ共和国との国境を越えたファイバー接続を含んでいる。2025年後半時点でインターネット普及率は約12.0%(約670,000人のユーザー)、2025年初頭時点でのアクティブな携帯接続数は207万件であり、流通は都市部の回廊に集中している一方、農村部の到達範囲はインフラの不足により限定されている。

供給側では、コンテンツ制作において現地のエンターテインメントクリエイターやスタジオがグローバルなエンジンやプラットフォームを活用している。収益化は主にモバイル決済とプラットフォーム課金を通じて行われ、カード決済網はあまり用いられていない。流通はアプリストアやソーシャルプラットフォームを通じて行われ、クリエイターはYouTubeやTikTokなどのチャネルも利用して、現地のメディアインフラが薄い地域でも視聴者に到達している。主要な制約要因には電力の信頼性、ネットワークの回復力、メディア運営に関する規制上の不確実性が含まれ、これらはライブサービス型タイトル、eスポーツイベント、常時稼働のコミュニティ管理の運営コストを押し上げる可能性がある。

競合環境

アフリカゲーミング市場は、適度に断片化した環境の中で、ブートストラップのスタジオと多国籍の大手企業が混在しています。ソニーを筆頭株主とするCarry1stの2,700万米ドルのシリーズCは、フィンテック統合と文化的に調整されたヒットを融合させたプラットフォームパブリッシャーへの強い食欲を示しています。ディズニーとMaliyo Gamesの共同開発協定は、グローバルIPが地元の物語専門知識に依拠していることを示しています。[4]Jeffrey Rousseau、「Carry1stがソニーから投資を受ける」、gamesindustry.biz

国際参入企業は、規制の複雑さに対するヘッジを図りながら既成の文化的知見を活用するために、直接グリーンフィールドでの競争よりもパートナーシップおよび投資アプローチを好んでいます。通信会社はパブリッシャーとコンテンツプラスデータバンドルを締結し、Starlinkなどの衛星プロバイダーはプレミアムライブサービス体験のための競争上の優位性として接続性を位置付けています。

一方、NyamakopやKiro'oゲームズなどの地域独立系企業は、政府補助金とUnityなどのクロスプラットフォームエンジンを活用して、グローバルに通用するIPを提供しています。競争優位性は、フォトリアリスティックなグラフィックスよりも、モバイルマネー統合、ローカライゼーションの深さ、コミュニティマネジメントに軸足を置いています。全体として、収益上位5社が合計約35%のシェアを占めており、買収に関する話し合いは活発ですが、新規参入者にとっての余地も残されています。

アフリカゲーミング産業リーダー

Carry1st (Pty) Ltd.

Maliyo Games Ltd.

Leti Arts Ltd.

Kucheza Gaming Ltd.

Gamesole Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な機会は、接続性プログラムとインフラのアップグレードを通じて対象となる利用者層を拡大し、ゲームのダウンロードや更新の障壁を下げることに集中している。ARCEPは全国的な通信アクセス拡大のためのユニバーサルサービス基金を運用するために、2026年予算として62億CFAフラン(約1,120万米ドル)を確保しており、国家開発計画(PND 2024-2028)はデジタル経済の推進とインフラの回復力を明確に優先事項としている。パブリッシャーとプラットフォームにとって、これは低帯域・断続的な帯域環境向けに設計された軽量モバイルタイトル、オフラインファーストの進行システム、パッチ適用戦略のための余地を生み出している。

公共部門のデジタル化の取り組みも、デジタルID、決済、市民向けサービスへのアクセス改善を通じて普及を支えている。経済・計画・国際協力省は2026年2月に政府プロジェクトデータを統合するデジタルプラットフォーム「Duni」を立ち上げ、デジタル変革への継続的な制度的注力を示している。同時に、2026年3月にバンギ〜ボアリおよびカルノ〜ベルベラティ区間で報告されたファイバー破壊事件は、冗長性とキャッシングの運用上の必要性を浮き立たせており、これはエッジ配信、レジリエンス計画、中央アフリカ共和国における現地化されたコンテンツ配信を巡る通信事業者、CDN、クラウドゲーミングプロバイダー間の連携を後押ししている。

最近の業界動向

- 2026年3月:中央アフリカ当局は、主要な光ファイバー区間(バンギ〜ボアリおよびカルノ〜ベルベラティを含む)における破壊行為を報告し、通信およびインターネットサービスが中断された。この事件は、レイテンシに敏感なゲーミングおよび常時稼働のライブサービス型モデルにおける運用リスクを浮き立たせ、国別展開計画における冗長性、エッジキャッシング、耐障害性のあるルーティングの重要性を高めた。

- 2025年7月:NIP Groupは、暗号資産マイニングハードウェアの買収を通じてデジタルコンピューティング部門を新設し、そのeスポーツエコシステムの資金調達を支援した。この動きは、垂直統合されたコンピューティングと競技ゲーミング事業への転換を示すものであり、トーナメント主催能力や地域のeスポーツコンテンツ制作の経済性に影響を与える可能性がある。

- 2024年2月:Masseka Game Studioは、The SandboxにてThe Legend of Muluをリリースし、このクリエイタープラットフォーム上でアフリカをテーマとした体験として位置づけた。このリリースは、アフリカのスタジオがグローバルなUGCエコシステムを流通と発見に活用できることを示し、現地インフラの制約を超えて、文化的に根付いたIPの収益化を後押しするものであった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、アフリカ全体におけるビデオゲームから得られる収益を米ドルで捉え、モバイル端末、PC、コンソール、クラウドゲーミングにおける消費者プレイを対象としている。収益は、ゲーマーおよび広告主が一般的なゲーム収益化手法を通じて支払う金額を反映している。

対象範囲外:ギャンブルおよび賭博、ゲーミングハードウェアの販売、ライブストリーミングクリエイターの収入は、この市場価値には含まれていない。

セグメンテーション概要

- プラットフォーム別

- ブラウザPC

- ダウンロード/ボックスPC

- ゲーミングコンソール

- スマートフォン

- タブレット

- クラウドゲーミング

- ゲームジャンル別

- アクション/アドベンチャー

- スポーツ

- シューター/FPS

- MOBA

- カジュアル/パズル

- シミュレーション/ストラテジー

- 収益モデル別

- プレミアム(有料プレイ)

- アプリ内購入付き基本無料

- サブスクリプション(ゲームパス、Apple Arcadeなど)

- ゲーム内広告

- eスポーツメディアとスポンサーシップ

- ゲーマー人口統計別

- 18歳未満

- 18〜35歳

- 36〜50歳

- 50歳超

- 国別

- ナイジェリア

- 南アフリカ

- エジプト

- ケニア

- アルジェリア

- アフリカその他

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、接続性、決済、ゲーマー層に関するファクトベースの構築から始まる。これらの変数はアフリカにおけるゲーミング支出を左右するためである。通常、ITUの接続性指標、世界銀行の人口・所得データ、GSMAのモバイルエコノミー発表、IMFの為替レート時系列データ、デジタル決済および通信ライセンスに関する規制当局や省庁の最新情報などの公開情報源に依拠している。

主要指標を確定した後、二次資料を精査し、どの収益源が最も重要か、そしてそれらがどの程度の速さで変化しているかを精緻化する。これには、アプリストアのポリシーページ、公開されている開発者エコシステムに関する情報、当該地域で活動する上場パブリッシャーおよび通信グループの年次報告書や投資家向け資料、ゲームのローンチや価格変更に関する信頼できる報道記事が含まれる。企業規模や特許活動の相互確認のため、明確性を高める場合には企業財務情報や特許データベースの有料サブスクリプションも利用する。これらは例示に過ぎず、データの収集、前提の検証、未解決の疑問点の明確化のために、その他の公開情報源も精査した。

一次インタビューおよび調査

一次調査は、ゲーマーの支出行動、広告収益化、決済成功率に関するデスクリサーチの前提を検証するために用いられ、これらは国によって大きく異なる可能性がある。ゲームスタジオ、パブリッシャー、決済事業者、通信関連の流通パートナー、広告バイヤーなど地域のエコシステム関係者と対話し、その後、モデルを確定する前にアフリカ全域の経験豊富な国別事業者と結果を再確認する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:34% | 経営幹部(CXO):15% | |

| ミッドティア:50% | 機能部門/事業部門リーダー:36% | |

| 中小プレイヤー:16% | マネージャー:49% |

市場規模算定と予測

規模算定は、アクティブなゲーマー基盤と予想される収益化からトップダウンで需要プールを再構築し、その後、各国の支払い能力と決済アクセス状況に応じて調整するという方式に基づいている。実務上、人口とスマートフォン普及率をインターネットカバレッジと結びつけ、プラットフォームミックスの前提を適用し、有料利用者の割合に基づいて対象年ごとに生成可能な収益を推定する。

合計値を現実的なものに保つため、サンプリングされたアプリストアの収益シグナル、アフリカに関連するパブリッシャーの収益開示、支払者一人当たりの典型的な支出に関するチャネル確認など、選択的なボトムアップの確認を用いて出力を裏付けている。企業報告がアフリカについて詳細でない場合、インタビューで検証された地域別配分と対象国全体にわたる保守的な配分ルールを用いてギャップを処理する。

予測に関しては、専門家が説明・追跡可能な変数に範囲を結びつけるため、シナリオ分析を用いている。主要な入力要素には、スマートフォン普及動向、4Gおよび5G展開の進度、モバイルマネーおよびカード決済の成功率、モバイルゲームにおける広告負荷とCPMの方向性、モバイル・PC・コンソール・クラウド間のプラットフォームミックスの変化が含まれる。また、価格やアクセスを変え得る政策動向、例えばデジタル税の変更や決済規制の更新も監視し、それに応じてシナリオを更新する。

データ検証と更新サイクル

検証は段階的に行われ、単一情報源による偏りが最終数値に混入しないようにしている。チームは、ゲーマー人口の増加、接続性および決済の普及動向、有料利用者一人当たりの推定収益といった独立した指標とモデル出力を比較し、これにより高すぎるまたは低すぎるように見える合計値を特定する。

外れ値が見つかった場合、前提を見直し、国別構成、価格設定、収益化率を再確認するための対象を絞った追加調査を実施する。承認前には、別のアナリストがスプレッドシートのロジックと主要な入力を確認し、その後、為替換算の時点および年次ラベリングを確認する最終チェックが行われる。レポートは年次で更新され、主要な市場イベントが需要シグナルや収益化状況に大きな影響を与える場合には、中間更新が行われる。

Mordor Intelligenceのアフリカゲーミング市場規模と他の公表推計との比較

アフリカゲーミング市場の公表値は、分析者が同じ地域について論じている場合でも大きく異なることがある。これらの差異は通常、どの収益源が含まれるか、どの国が重視されているか、そしてモバイル主導の収益化が変動する通貨環境の中でどのように米ドルに換算されているかに起因する。

ギャンブルおよび賭博の収益はMordor Intelligenceの対象範囲外であり、この除外は、賭博アプリがゲームと並んで議論されることのある地域において、合計値に大きな影響を与える可能性がある。その他のギャップは、モバイル広告の扱い方(グロスかネットか)、クラウドゲーミングをゲーミング収益の一部として計上するかどうか、単年度の値を実績値として報告するか、部分的なプラットフォームシグナルから構築された推定値として報告するかによって生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.04 B (2025) | |

| 業界誌A | USD 1.80 B (2024) | モバイル主導の報告と選択的な国別事例に基づくアフリカ全体の合計値として提示されることが多く、数値がプラットフォーム手数料を差し引いたものか、広告収益の扱い方、モバイル以外のプラットフォームの対象範囲がどうなっているかについての可視性が限定的である。 |

| 業界レポートB | USD 1.00 B (2024) | モバイルアプリ経済の収益シグナルおよびアプリ内購入型の指標に偏る傾向があり、これによりコンソールおよびPCの収益が過小評価される可能性があり、また、まだ初期段階にあるクラウドゲーミングを見落とす可能性もある。 |

表中の差異は主に対象範囲の選択と、不完全な収益シグナルが大陸全体の視点にどのように拡大されているかを反映している。明確な需要指標にモデルを固定し、その後、国別インタビューとプラットフォームミックスのロジックで結果を検証することで、推定値を再現可能かつ、年ごとに入力が変化する際にも検証しやすいものに保っている。

レポートで回答される主要な質問

アフリカゲーミング市場の2026年の規模はどのくらいですか?

アフリカゲーミング市場規模は2026年に22億9,000万米ドルであり、2031年までに41億米ドルに達すると予測されています。

アフリカ全土でゲーミング収益を最も多く生み出しているプラットフォームはどれですか?

スマートフォンが2025年総収益の61.15%を占めており、アフリカのモバイルファーストのデジタル環境を反映しています。

大陸におけるクラウドゲーミングの普及を促進する要因は何ですか?

ハイパースケールデータセンター投資、レイテンシを削減するエッジノード、プレミアムコンテンツへの関税フリーアクセスが、クラウドゲーミングのCAGR 13.72%を牽引しています。

最も急成長している機会を持つ国はどこですか?

ケニアは2031年までのCAGR予測12.96%でトップであり、高度なモバイルマネーエコシステムと新たなクラウドインフラに支えられています。

最も急速に拡大している収益モデルはどれですか?

サブスクリプションサービスはCAGR 13.52%で成長しており、決済の摩擦を解消するキャリア課金バンドルに後押しされています。

パブリッシャーにとっての主な規制上の課題は何ですか?

異なる輸入関税と不均一な知的財産権執行が依然として重大な障壁となっており、業界のCAGRを推定2.1パーセントポイント圧縮しています。

最終更新日: