片頭痛治療薬市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.02 十億米ドル |

| 市場規模 (2031) | 9.74 十億米ドル |

| 成長率 (2026 - 2031) | 6.75% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる片頭痛治療薬市場分析

片頭痛治療薬市場規模は2025年の65億8,000万米ドルから2026年には70億2,000万米ドルに拡大し、2026〜2031年にかけて年平均成長率(CAGR)6.75%で推移し、2031年までに97億4,000万米ドルに達する見込みです。カルシトニン遺伝子関連ペプチド(CGRP)抗体、速効性経口ゲパント、鼻腔内ザベゲパントスプレーの普及加速が片頭痛治療薬市場を牽引する一方、トリプタン、非ステロイド性抗炎症薬(NSAIDs)、麦角誘導体は引き続き急性期ケアのポートフォリオを支えています。製造業者は、支払者が頭対頭の有効性試験よりも経済的アウトカムをますます重視するなか、実臨床における服薬アドヒアランスのエビデンス、小児適応の拡大、テレヘルスとの提携を差別化要因として優先しています。テレ神経内科は、2024年以前は片頭痛患者の最大90%が未治療であったアジア太平洋地域における診断格差を埋め、現在では救急外来での単発受診と比較してガイドラインに準拠した予防処方を22パーセントポイント高い頻度で提供しています。POD ジヒドロエルゴタミン(DHE)などの鼻腔内デリバリーシステムは、注射不安から皮下投与生物学的製剤を中断する患者(世界全体で30〜40%と推定)に対し、15分未満での効果発現を実現しています。

主要レポートのポイント

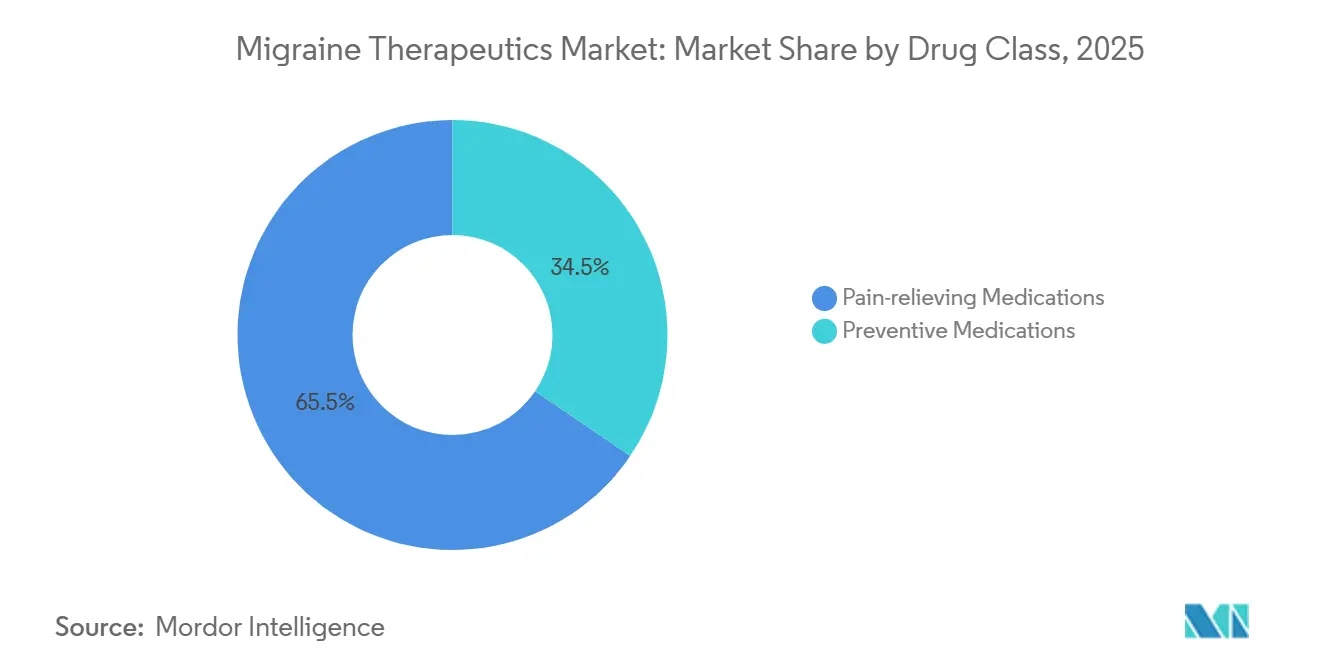

- 薬剤クラス別では、鎮痛薬(疼痛緩和薬)が2025年の片頭痛治療薬市場シェアの65.55%を占め、予防薬は2031年にかけて年平均成長率(CAGR)9.85%で拡大する見込みです。

- 投与経路別では、鼻腔内デリバリーが2026〜2031年にかけてCAGR 11.75%を記録し、経口および皮下投与の成長を上回りました。

- 患者グループ別では、米国および欧州連合(EU)の規制当局がフレマネズマブおよびエプチネズマブを6〜17歳に承認した後、青少年が2026〜2031年にかけてCAGR 10.82%を記録しました。

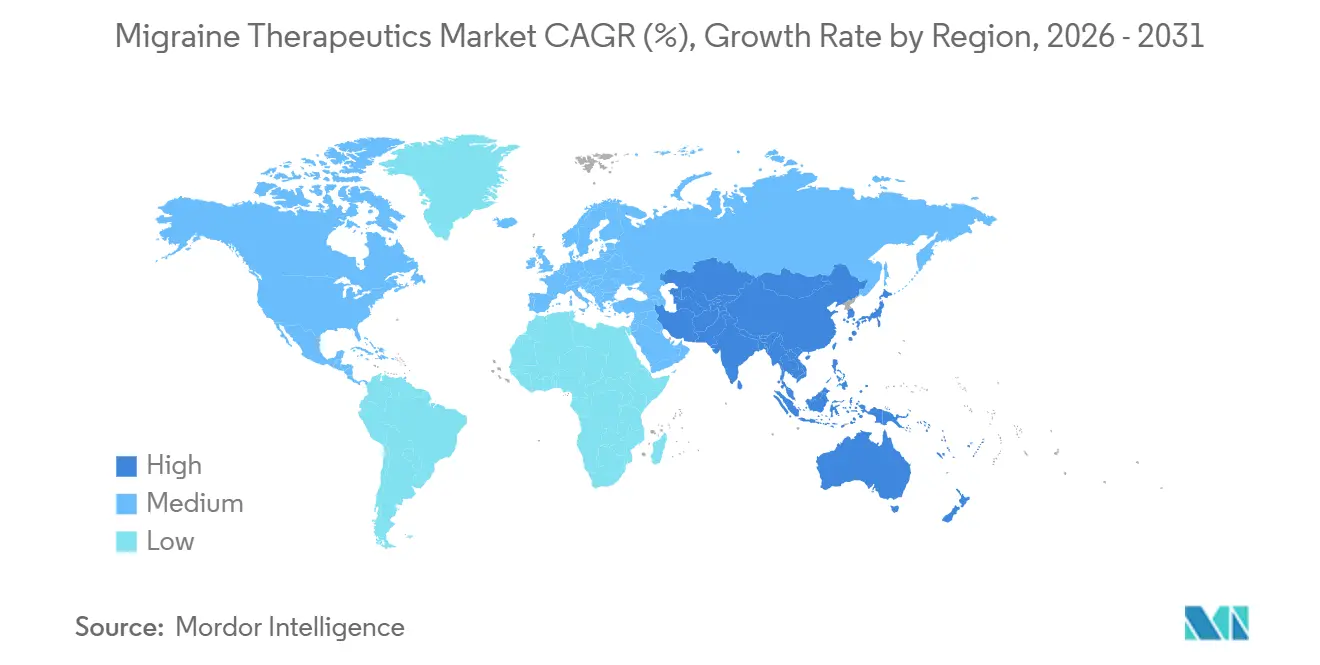

- 地域別では、北米が2025年の売上高の42.55%を占め、アジア太平洋地域が2031年にかけてCAGR 9.72%で最も高い成長を牽引しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の片頭痛治療薬市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| CGRP抗体の一次予防への急速な浸透 | +2.8% | 北米および西欧が主導するグローバル市場 | 中期(2〜4年) |

| 「トリプタン無効例」のギャップを埋める経口ゲパント | +1.9% | 北米、欧州、日本 | 短期(2年以内) |

| パンデミック後のテレヘルス普及による正確な診断と処方の加速 | +1.2% | グローバル、特にアジア太平洋地域およびラテンアメリカで顕著 | 短期(2年以内) |

| EUにおける予防的生物学的製剤への有利な償還制度 | +0.9% | 西欧(英国、フランス、ドイツ、スペイン、イタリア) | 中期(2〜4年) |

| 上鼻腔またはPOD DHEデリバリーを可能にするデバイス | +0.7% | 北米および欧州、都市部アジア太平洋地域での早期採用 | 中期(2〜4年) |

| アジア太平洋地域における雇用主負担の片頭痛ケアプログラム | +0.4% | アジア太平洋地域中核市場(日本、中国、シンガポール)、インドへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

CGRP抗体の一次予防への急速な浸透

米国内科学会は2025年のガイドラインにおいて、単一の予防薬が無効であった場合にCGRP抗体の使用を認め、商業保険加入の米国成人における生物学的製剤への移行期間の中央値を18か月から5.7か月に短縮しました。デンマークの実臨床レジストリの追跡データでは、リメゲパントの12か月アドヒアランスが52%であったのに対し、トピラマートは31%にとどまり、これはゲパントが認知系副作用や体重増加を回避できることが主な要因です。エプチネズマブの四半期ごとの点滴スケジュールは、月1回の注射に耐えられない患者を引きつけ、発売から2年以内に米国の生物学的製剤シェアの18%を獲得し、2024年10月の6〜17歳への承認後は小児領域にも拡大しています。CGRP療法で治療された慢性片頭痛患者において救急外来受診が53%、入院が41%減少し、会員1人当たり年間4,200米ドルの純節約をもたらすことから、支払者は高い薬剤費を受け入れています。メタ分析では、エレヌマブおよびフレマネズマブが月間片頭痛日数をフルナリジンやバルプロ酸の1.6〜2.0日減少と比較して2.4〜3.1日減少させる点で優れており、処方集での優先採用を促進しています。

「トリプタン無効例」のギャップを埋める経口ゲパント

片頭痛患者の約30〜40%は、効果不十分または心血管系の禁忌によりトリプタンからほとんど恩恵を受けられず、血管収縮を伴わずにCGRP受容体を遮断する経口ゲパントの余地を生み出しています。1,856例を対象としたHeAD-US実臨床試験では、ゲパントとトリプタンの2時間後疼痛消失率は同程度(約21%)でしたが、ゲパントの24時間後疼痛緩和率が8ポイント高く、薬物乱用のリスクを低下させました。アトゲパントは2024年12月に慢性片頭痛に対する初の経口毎日投与CGRP予防薬となり、冷蔵保管が困難な農村部の患者に響く注射不要の利便性を提供しています。ザベゲパント点鼻スプレーは2時間以内に24%の疼痛消失を達成し、15分以内に効果が発現するため、錠剤と注射の速度差を埋めています。リメゲパントの急性期兼予防薬としての二重適応は、発作頻度が変動する発作性患者の服薬レジメンを簡素化し、アドヒアランスを向上させます。

パンデミック後のテレヘルス普及による正確な診断と処方の加速

神経内科のテレ診察は2019〜2023年の間に340%急増し、2025年にかけてベースラインを220%上回る水準で安定しており、専門医不足と在宅ケアへの患者の嗜好が主な要因です。イタリアのレジストリのエビデンスでは、構造化された日記と表現型分類のおかげで、バーチャル受診が68%のケースでガイドラインに準拠した予防療法を提供したのに対し、救急外来では46%にとどまりました。中国は2024年に遠隔神経内科の償還を政策として推進し、以前は専門医にほとんどかかれなかった1億8,000万人の片頭痛患者へのアクセスを開放しました。CGRP療法のテレ処方は、統合薬局サービスが事前承認を迅速化することで、実店舗型の経路と比較して治療開始時間を23日短縮します。スペインのデータでは、テレフォローアップ下でアドヒアランスが19ポイント改善しており、より頻繁な投与量最適化の機会が反映されています。

EUにおける予防的生物学的製剤への有利な償還制度

英国国立医療技術評価機構(NICE)は2021〜2024年にかけて、2剤の予防薬が無効であった月4日以上の片頭痛を有する成人に対してアトゲパント(TA973)、エプチネズマブ(TA871)、エレヌマブ(TA682)を承認し、支払者の基準を臨床実践と整合させました。フランスは2024年に月8日以上の片頭痛を有する患者に対してアトゲパントを償還しましたが、リメゲパントおよびすべてのモノクローナル抗体は却下し、フランスでの経口ゲパントとドイツおよび英国での注射剤の間でEU需要を分断しました。ドイツはフレマネズマブおよびガルカネズマブに「相当な追加便益」を認定し、スペインの上限付き地域予算を上回る定価プレミアムと無制限アクセスを可能にしました。イタリアは40〜50%の機密割引を交渉し、医療予算を超過することなく数量成長を維持しており、ポーランドやポルトガルが注目するモデルとなっています。欧州医薬品庁(EMA)は2024年に12〜17歳の青少年に対してアトゲパントを承認しましたが、18〜24か月の償還の遅れが普及を引き続き抑制しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生物学的製剤の高い定価とステップ療法の制限 | -1.4% | 北米および一部のEU市場(フランス、スペイン、イタリア) | 長期(4年以上) |

| ジタンの運転障害ラベルに関する安全性懸念 | -0.6% | グローバル、特に北米および日本で顕著 | 中期(2〜4年) |

| 米国および日本以外での小児適応承認の限定 | -0.4% | 欧州(英国を除く)、アジア太平洋地域(日本を除く)、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| 湾岸協力会議(GCC)およびアフリカにおけるサプライチェーンのコールドチェーンの欠如 | -0.3% | GCC、サハラ以南アフリカ、一部の新興アジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

生物学的製剤の高い定価とステップ療法の制限

CGRPモノクローナル抗体の米国での定価は年間8,100〜9,400米ドルであり、商業保険プランの72%およびメディケイドプランの89%でステップ療法が採用されています。ステップ療法のプロトコルはCGRPの使用を14.3か月遅らせ、救急外来受診を38%増加させ、薬剤費を上回る11,200米ドルの回避可能なコストを追加します。フランスはモノクローナル抗体にASMR V(「追加便益なし」)を付与し、償還を否定して神経内科医をアトゲパントまたは適応外ボトックスに誘導しています。2029〜2031年以前にCGRP抗体のバイオシミラーが登場しないことで価格硬直性が維持され、支払者の抵抗が予測期間を超えて持続することが確実視されています[1]欧州医薬品庁、「レイボウ(ラスミジタン)製品情報」、ema.europa.eu 。

ジタンの運転障害ラベルに関する安全性懸念

ラスミジタンは、めまいが29.2%のユーザーに影響を与えるため8時間の運転制限を必要とし、発作中に運転を避けられる適格な米国成人の12%への普及にとどまっています。韓国の実臨床データでは、めまいと疲労のために3か月以内の中断率が22%と、ゲパントの中断率のほぼ2倍に達しています。欧州および日本の規制当局も同様の運転注意事項を課しており、対象患者層をさらに在宅患者に絞り込んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:予防的生物学的製剤が治療アルゴリズムを再構築

鎮痛薬(疼痛緩和薬)は2025年の片頭痛治療薬市場シェアの65.55%を占め、トリプタンおよびNSAIDsが主導しましたが、予防薬は2031年にかけてCAGR 9.85%で成長し、片頭痛治療薬市場規模に占める割合を拡大する見込みです。トリプタンはジェネリック価格と処方者の習熟度から引き続き優位を保っていますが、経口ゲパントがトリプタン無効例の30〜40%を取り込み、期間中トリプタンの数量を緩やかに減少させています。ジタンは運転ラベルが平日の使用を制限するためニッチにとどまっています。CGRPモノクローナル抗体および経口ゲパントは、ガイドラインが二次治療に位置づけた後、予防薬の普及を促進しています。ボツリヌス毒素Aは長年の有効性により慢性片頭痛予防の中核を担っていますが、アトゲパントの慢性適応がその独占的地位に挑戦しています。抗けいれん薬とベータ遮断薬は忍容性の低さから後退しており、12か月持続率が28〜35%であることがCGRP選択肢への移行を促進しています。メタ分析では、エレヌマブおよびフレマネズマブがフルナリジンの1.6〜2.0日と比較して月間片頭痛日数を2.4〜3.1日減少させることが示されており、コストプレミアムにもかかわらず支払者が生物学的製剤を優先する根拠となっています。フランスがモノクローナル抗体の償還を拒否しながらアトゲパントをカバーしていることは、ブランド戦略に影響を与える欧州処方集の多様性を示しています。

片頭痛治療薬市場規模内の変化は、臨床革新のペースを反映しています。四半期ごとのエプチネズマブ点滴は、月1回の自己注射を望まない患者を引きつけています。アトゲパントなどの経口ゲパントは、毎日の注射不要投与を求める慢性患者に訴求しています。リメゲパントは急性期兼予防薬としての二重の汎用性を提供し、発作性患者の服薬負担を軽減します。ジタンは移動制限を解除するためのラベル改訂を待っています。麦角アルカロイドは血管収縮リスクにより後退しています。バイオシミラーは2030年以前には登場しない見込みであるため、先発品メーカーは価格決定力を維持し、ジェネリックトリプタンサプライヤーは数量と価格でシェアを守っています。

投与経路別:鼻腔内デリバリーが勢いを増す

経口療法は2025年の片頭痛治療薬市場シェアの64.53%を占めましたが、鼻腔内製品は2031年にかけてCAGR 11.75%ですべての投与経路を上回り、片頭痛治療薬市場規模に占める割合を拡大する見込みです。ザベゲパントスプレーは注射なしで2時間後疼痛消失率24%および15分未満での効果発現を確保しており、注射不安から皮下投与生物学的製剤を中断する患者に訴求しています[2]米国食品医薬品局(FDA)、「ザブズプレット(ザベゲパント)処方情報」、fda.gov。ImpelのPOD DHE技術は2時間後疼痛消失率73.3%を達成し、静脈内投与に類似した薬物動態を示し、在宅で病院レベルの有効性を提供します。皮下オートインジェクターは予防的生物学的製剤で主流ですが、38%のユーザーが報告する注射部位反応によるアドヒアランスの低下に直面しています。四半期ごとのエプチネズマブ静脈内点滴は投与頻度が少ない一方、クリニック受診が必要なため農村部の患者への普及が制限されています。経口ゲパントは特にアトゲパントの慢性適応後、経口セグメントをさらに拡大しています。経皮パッチとマイクロニードルアレイは、スマトリプタンおよびその他の有効成分の職場での目立たない投与を可能にする可能性があります。GCCおよびアフリカにおけるコールドチェーンの欠如は生物学的製剤の流通を複雑にし、処方者を常温保存可能な経口および鼻腔内オプションへと誘導しています。

経口が最大シェアを維持しているものの、鼻腔内の勢いは速効性・注射不要の急性期緩和に対する未充足ニーズを反映しています。実臨床の監査では、患者の30〜40%が1年以内に注射剤を中断し、40〜50%が中等度発作中に錠剤の吸収を遅らせる胃不全麻痺を発症することが示されており、いずれも鼻腔内デリバリーが直接対処する要因です。2023年のザベゲパントの規制承認とPODデバイスの認知度向上により、鼻腔内フォーマットの持続的な二桁成長が示唆されています。

患者グループ別:小児適応承認が青少年セグメントを開拓

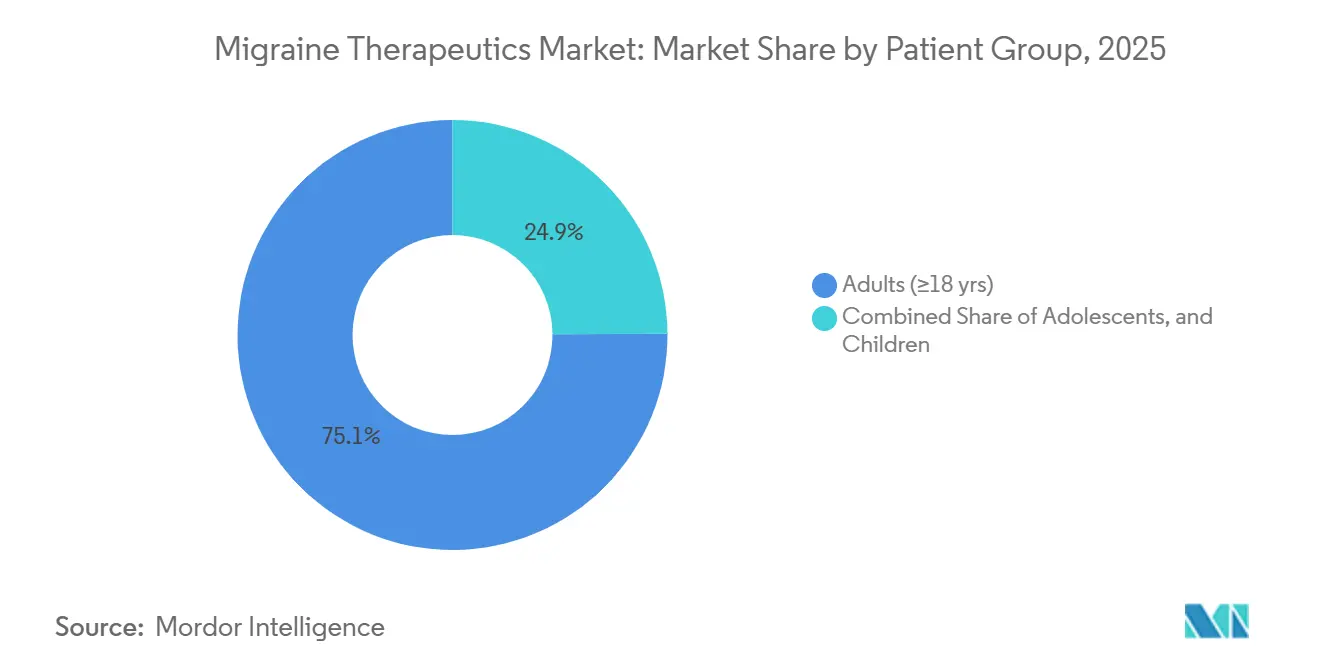

18歳以上の成人は2025年の片頭痛治療薬市場シェアの75.15%を占めましたが、12〜17歳の青少年は2031年にかけてCAGR 10.82%で成長し、片頭痛治療薬市場規模に占める割合を拡大する見込みです。TevaのフレマネズマブはCGRPの初の小児適応として2024年4月に承認され、続いてLundbeckのエプチネズマブが2024年10月に承認され、適応外使用が主流であった歴史的に未充足のコホートを開拓しました。AbbVieのアトゲパントの読み出しは2026年後半に予定されており、さらなる青少年競争を示唆しています。EMAの2024年のEU青少年へのアトゲパント承認は1,200万人の潜在患者を市場に加えますが、償還の遅れが収益化を遅らせるでしょう。12歳未満の小児は依然として大部分が未充足のままであり、安全性データベースの成熟に伴う将来の適応拡大の余地を残しています。

青少年の有病率は思春期に急増しますが、頭痛症状が緊張型障害と重複し、都市部以外では小児神経内科医がほとんど不在であるため、診断は成人より40%遅れています。テレヘルスは待機時間を短縮し、専門医へのアクセスを広げ、より早期の予防的介入を加速させます。ジェネリックトリプタンは依然として若年層の急性期ケアで主流ですが、心血管系禁忌または難治性症例ではゲパントがシェアを獲得しています。学校のスケジュールが頻繁な発作の負担を増大させるなか、四半期ごとの静脈内エプチネズマブと月1回の皮下フレマネズマブは利便性の高いレジメンを求める保護者を引きつけ、小児の堅調な二桁成長を牽引しています。

地域分析

北米は、高い診断率、CGRP生物学的製剤への幅広い商業保険適用、および密な専門クリニックネットワークにより、2025年の売上高の42.55%を確保しました。しかし、ステップ療法が14.3か月の遅延と38%の救急外来受診増加をもたらし、最適なアウトカムを損なっています。カナダの分断された州別処方集はアクセスの不均一性を生み出しており、オンタリオ州は月4日以上の片頭痛後に生物学的製剤を償還する一方、ケベック州は慢性症例に限定しています。メキシコの民間保険会社は都市部の富裕層にCGRP薬を償還していますが、国民的なカバレッジの欠如により大多数はトリプタンに依存しています。

欧州は分断された状況を呈しています。英国は2剤の予防薬が無効であった後にアトゲパント、エレヌマブ、エプチネズマブを償還し、臨床規範と整合しています。ドイツの肯定的な「追加便益」裁定は幅広い償還を可能にする一方、スペインの支出上限は年度途中の一時停止を強制しています。フランスはCGRP薬の中でアトゲパントのみを償還し、経口療法とボトックスへの需要を誘導しています。イタリアの大幅な割引は生物学的製剤の予算を管理可能な水準に保ちながら数量を増加させており、コスト意識の高い他のEU諸国のモデルとなっています。

アジア太平洋地域はCAGR 9.72%で成長をリードしています。中国の2024年の遠隔医療償還は、以前は専門医ケアを受けられなかった1億8,000万人の潜在患者を追加しました[3]経済協力開発機構(OECD)、「アジア太平洋の医療の概観2024年版」、oecd.org。インドは初のCGRP承認を待っており、それまではジェネリックトリプタンと抗けいれん薬が主流です。オーストラリアは慢性片頭痛に対してエレヌマブとフレマネズマブを償還していますが発作性疾患は対象外であり、最も重症のコホートを取り込んでいます。韓国は2024年にリメゲパントを収載し、地域初の償還対象経口ゲパントとして採用の勢いを触媒しました。中東・アフリカはコールドチェーンの制限による生物学的製剤の流通遅延が4〜6週間に及び、経口および鼻腔内薬の優位性が持続しています。南米の成長はブラジルとアルゼンチンに集中しており、民間保険がCGRP生物学的製剤をカバーしている一方、公的医療制度は価格制約を受けています。

競合状況

片頭痛治療薬市場は中程度の集中度を示しており、上位5社—AbbVie、Amgen、Eli Lilly、Pfizer、Teva—が2025年の売上高の相当なシェアを占めています。AbbVieはボトックスとアトゲパントを活用し、注射剤と経口剤のフランチャイズのバランスを取っています。AmgenのAimovig(エレヌマブ)はモノクローナル抗体の先駆けとなりましたが、現在はLillyのEmgality(ガルカネズマブ)、TevaのAjovy(フレマネズマブ)、LundbeckのVyepti(エプチネズマブ)によるシェア希薄化に直面しており、それぞれが投与頻度や小児適応拡大によってニッチを開拓しています。ジェネリックメーカーのTeva、Viatris、Sun Pharmaはトリプタンの数量で優位を保ち、ゲパントが無効例プールを侵食するなかで自社の地位を守っています。

戦略的焦点は実臨床データの生成にシフトしています。リメゲパントのアドヒアランスが高いことを示すデンマークのレジストリの知見により、製造業者はコストのかかる頭対頭試験なしに差別化を図ることができます。小児適応承認は特許期間を延長し、未充足セグメントを開拓する一方、地理的多様化は償還の不均一性に適応しています。ImpelのPOD DHEは、トリプタン無効後の迅速な鼻腔内救済を標的とした革新的な参入者を代表しています。神経調節デバイス(Cefaly、Nerivio、gammaCore)は補助的なニッチを占めていますが、償還のハードルに直面しています。バイオシミラーの不在が価格侵食を先送りし、2031年まで先発品のマージンを維持しています。

片頭痛治療薬業界のリーダー企業

AbbVie Inc.

Amgen Inc.

Pfizer Inc.

Teva Pharmaceutical Industries Ltd.

Eli Lilly and Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Amnealは、米国成人の急性片頭痛およびクラスター頭痛に対する初の使用準備済みジヒドロエルゴタミンオートインジェクター「Brekiya」を発売しました。

- 2025年9月:Lundbeckは、重篤な影響を受けた患者における持続的な予防効果を示すVyeptiの新たな長期データを発表しました。

世界の片頭痛治療薬市場レポートの調査範囲

本レポートの調査範囲によると、片頭痛は4〜72時間持続する頻繁な頭痛を特徴とする複雑な神経疾患です。疼痛はしばしば片側性かつ拍動性であり、身体活動によって悪化することが多いです。多くの場合、片頭痛は光過敏症、音過敏症、嗅覚過敏症、悪心、嘔吐、食欲不振、時に感覚障害などの症状を伴います。

片頭痛治療薬市場のセグメンテーションは、薬剤クラス、投与経路、患者グループ、および地域によって分類されています。薬剤クラス別では、鎮痛剤、トリプタン、麦角アルカロイド、ジタン、NSAIDsなどの疼痛緩和薬と、降圧薬、抗けいれん薬、カルシトニン遺伝子関連ペプチド(CGRP)拮抗薬、ボツリヌス毒素A、抗うつ薬などの予防薬が含まれます。投与経路別では、経口、皮下注射、鼻腔内、静脈内、経皮・その他の新規方法にセグメント化されています。患者グループ別では、成人(18歳以上)、青少年(12〜17歳)、小児(12歳未満)に分類されています。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米をカバーしています。本レポートは、世界の主要地域にわたる17か国の推定市場規模とトレンドも網羅しています。上記セグメントの金額(米ドル)を提供しています。

| 疼痛緩和薬 | 鎮痛剤 |

| トリプタン | |

| 麦角アルカロイド | |

| ジタン | |

| NSAIDs | |

| 予防薬 | 降圧薬 |

| 抗けいれん薬 | |

| カルシトニン遺伝子関連ペプチド(CGRP)拮抗薬 | |

| ボツリヌス毒素A | |

| 抗うつ薬 |

| 経口 |

| 皮下注射 |

| 鼻腔内 |

| 静脈内 |

| 経皮・その他の新規方法 |

| 成人(18歳超) |

| 青少年(12〜17歳) |

| 小児(12歳未満) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 薬剤クラス別 | 疼痛緩和薬 | 鎮痛剤 |

| トリプタン | ||

| 麦角アルカロイド | ||

| ジタン | ||

| NSAIDs | ||

| 予防薬 | 降圧薬 | |

| 抗けいれん薬 | ||

| カルシトニン遺伝子関連ペプチド(CGRP)拮抗薬 | ||

| ボツリヌス毒素A | ||

| 抗うつ薬 | ||

| 投与経路別 | 経口 | |

| 皮下注射 | ||

| 鼻腔内 | ||

| 静脈内 | ||

| 経皮・その他の新規方法 | ||

| 患者グループ別 | 成人(18歳超) | |

| 青少年(12〜17歳) | ||

| 小児(12歳未満) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年の片頭痛治療薬市場の予測値はいくらですか?

片頭痛治療薬市場は2031年までに97億4,000万米ドルに達する見込みです。

予防薬は急性期治療と比較してどのくらいの速さで成長しますか?

予防薬は2031年にかけてCAGR 9.85%で拡大し、全体のCAGR 6.75%を上回る見込みです。

どの地域が最も急速な需要成長を記録しますか?

アジア太平洋地域は2026〜2031年にかけてCAGR 9.72%で成長し、全地域の中で最速となる見込みです。

迅速な疼痛緩和のためにどの投与経路が普及していますか?

ザベゲパントおよびPOD DHEデバイスが主導する鼻腔内製剤は、15分未満での効果発現によりCAGR 11.75%で成長しています。

CGRP抗体がより早期の治療ラインに浸透しているのはなぜですか?

更新されたガイドラインにより1剤の予防薬が無効であった後の使用が認められ、生物学的製剤への移行時間が短縮され、実臨床での優れたアドヒアランスが活用されています。

ラスミジタンの広範な普及を制限しているものは何ですか?

投与後8時間の運転制限と高いめまい発生率が、発作中に車両運転を避けられる状況に使用を限定しています。

最終更新日: