3Dレーダー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 22.95 十億米ドル |

| 市場規模 (2031) | 37.75 十億米ドル |

| 成長率 (2026 - 2031) | 10.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

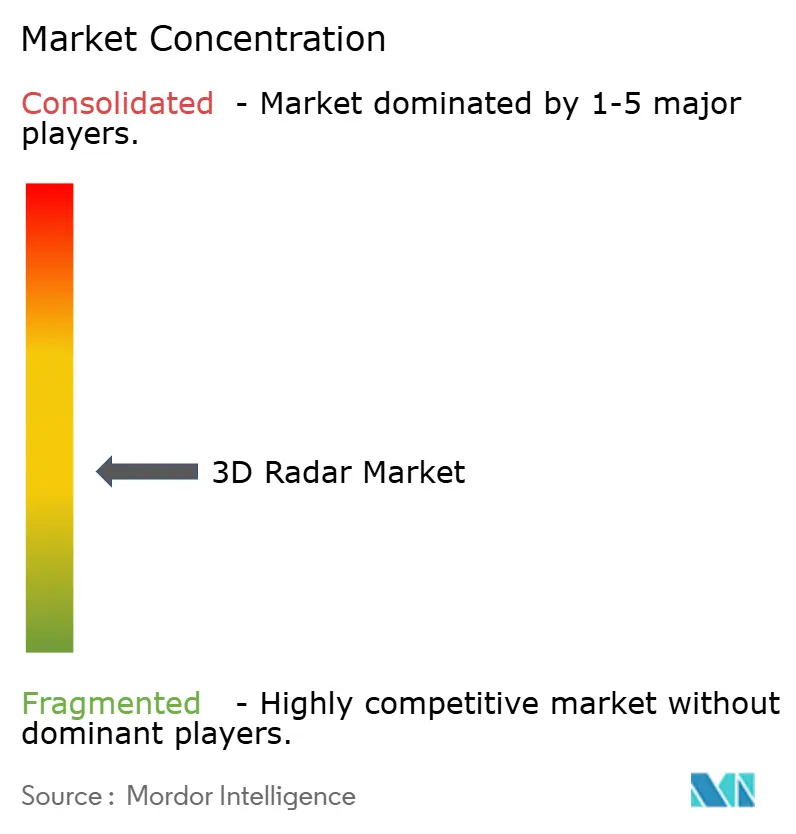

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる3Dレーダー市場分析

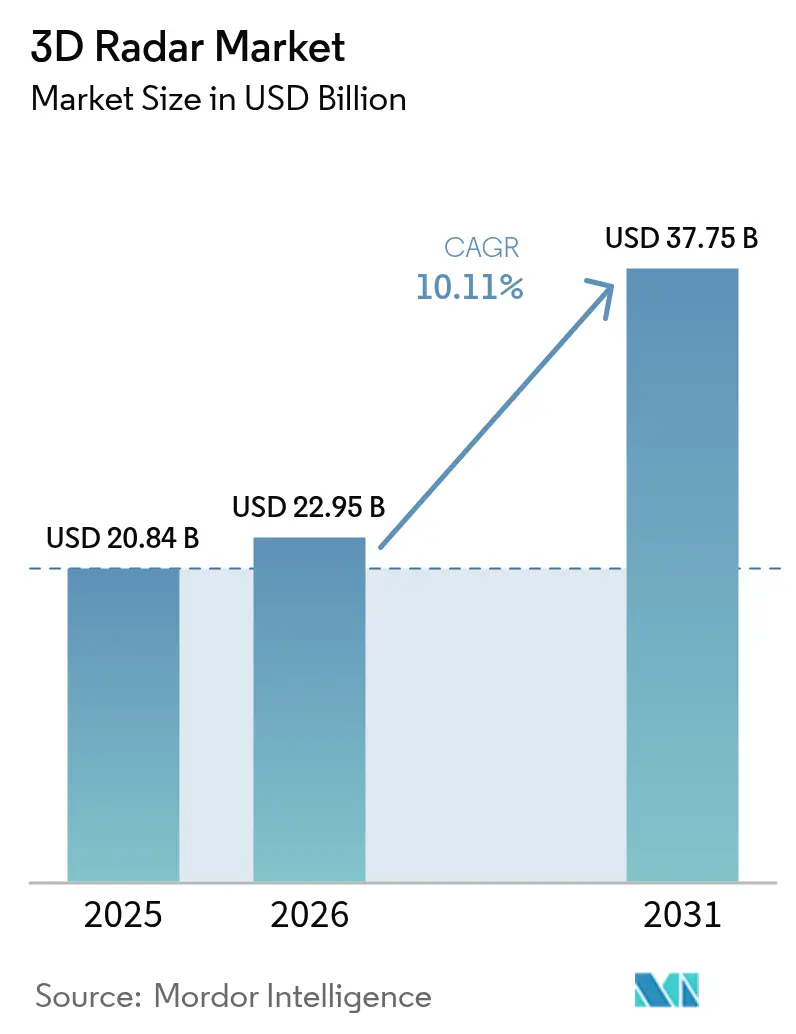

3Dレーダーの市場規模は、2025年の208億4,000万米ドルから2026年には229億5,000万米ドルへと成長し、2026年~2031年のCAGR 10.11%で2031年までに377億5,000万米ドルに達すると予測されています。拡大の要因は、防衛近代化の進展、レーダーベースの運転支援技術の自動車分野への広範な普及、および宇宙ベース監視への旺盛な投資にあります。GaN駆動のAESAアーキテクチャは、電磁波妨害環境下での探知距離を約25%延伸しており、人工知能はターゲット分類サイクルを数分から数秒へと短縮しています。低軌道(LEO)衛星追跡、対無人航空機システム(C-UAS)、および気候変動対応型気象監視に対する新たな要件が、対応可能な機会の幅を広げています。こうした背景のもと、メーカーはライフサイクル価値の最大化と3Dレーダー市場における継続的な収益源の確保を目的として、オープンシステムアーキテクチャとソフトウェア定義型アップグレードを優先しています。

主要レポートのポイント

- プラットフォーム別では、地上型システムが2025年の3Dレーダー市場シェアの45.58%を占めてトップとなり、航空搭載型プラットフォームは2031年にかけてCAGR 12.23%で成長すると予測されています。

- 射程タイプ別では、長距離レーダーが2025年の3Dレーダー市場規模の40.52%のシェアを保持し、短距離システムは2031年にかけてCAGR 14.34%で拡大する見込みです。

- 周波数帯域別では、Sバンドが2025年に33.12%の収益シェアを維持し、Ku/Kaバンドソリューションは2026年~2031年にかけて最速のCAGR 15.31%を記録すると予測されています。

- コンポーネント別では、ハードウェアが2025年の3Dレーダー市場規模の70.76%を占め、ソフトウェアは同期間にCAGR 13.47%で拡大する見込みです。

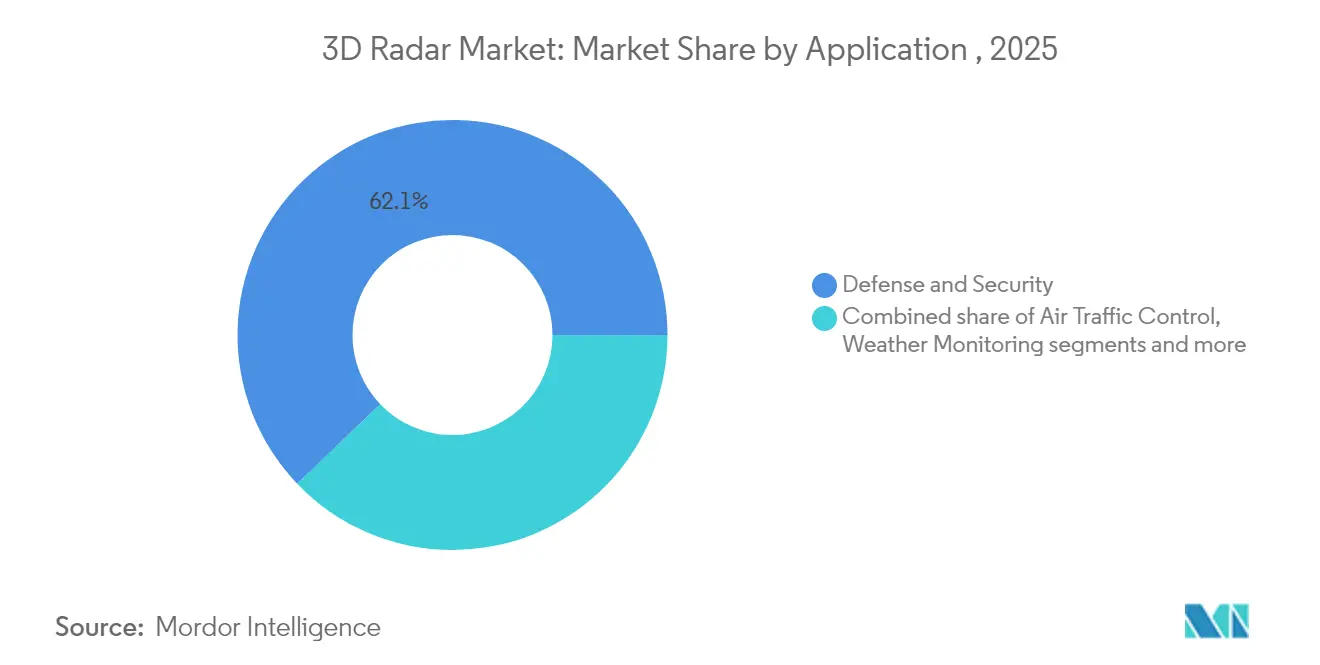

- 用途別では、防衛・セキュリティが2025年に62.15%のシェアで首位を占め、自動車・産業用途は2031年にかけてCAGR 16.88%で拡大しています。

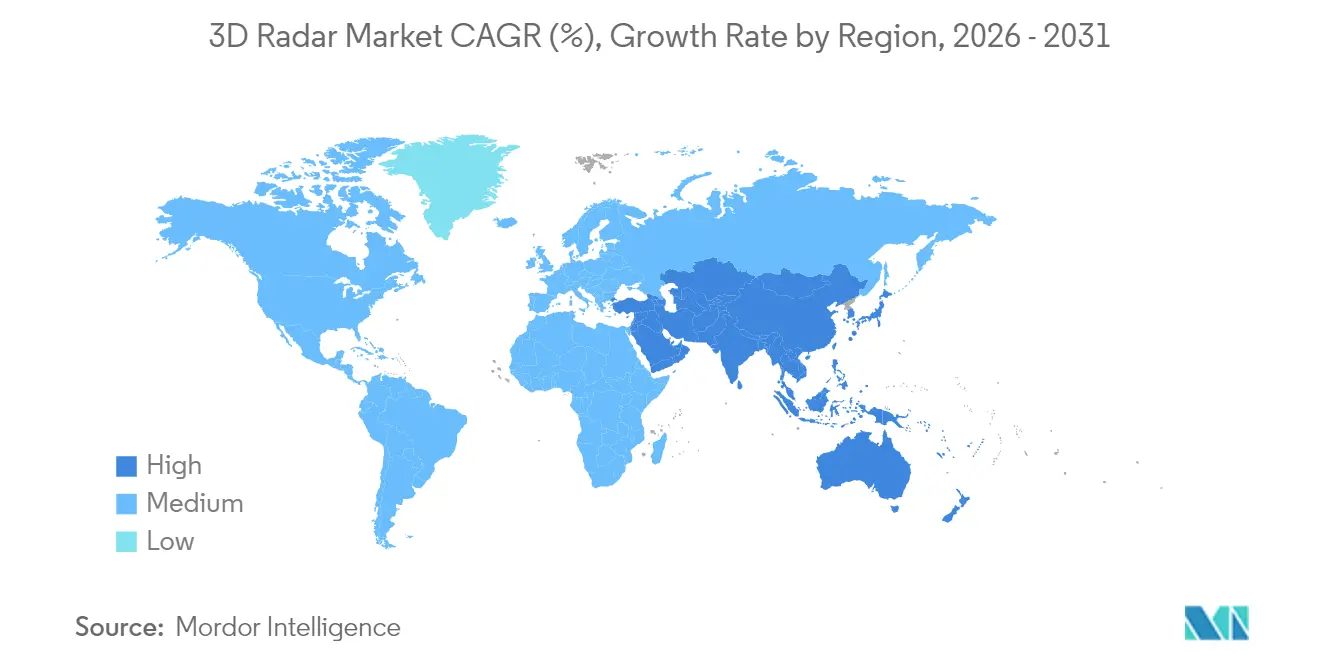

- 地域別では、北米が2025年の3Dレーダー市場シェアの38.22%を占め、アジア太平洋地域が最も成長の速い地域として2031年にかけてCAGR 12.35%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル3Dレーダー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| NATOのC-UASプログラムにおける3Dマルチミッションレーダーの急速な展開 | +2.1% | 欧州、中東への波及 | 中期(2〜4年) |

| LEO衛星コンステレーションの急増による宇宙ベース3D追跡レーダーへの需要拡大 | +1.8% | 北米、グローバルへの影響 | 長期(4年以上) |

| 自動車OEMによるレベル3以上のADAS向け4Dイメージングレーダーへの移行 | +2.4% | アジア、欧州、北米 | 中期(2〜4年) |

| 統合防空・ミサイル防衛向けGaNベースAESA 3Dレーダーの採用 | +1.7% | 中東、アジア太平洋、欧州 | 中期(2〜4年) |

| 気候変動対応のための気象3Dドップラーレーダーへの需要増加 | +1.3% | 太平洋諸島、アフリカ、南米 | 長期(4年以上) |

| 民間空港のデジタル3D監視レーダーへのアップグレード | +1.5% | 米国・EU、アジア太平洋へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

NATOの対UASプログラムにおける3Dマルチミッションレーダーの急速な展開

欧州全域において、調達当局は単一のアレイ内で航空監視、地上監視、沿岸監視の役割を統合できるマルチミッションレーダーへの資金提供を行っています。イタリアの7,300万ユーロのSkynex契約はこの転換を象徴するものであり、Rheinmetall製の火砲と、低高度で回転翼ドローンを追跡する射程50kmの3Dレーダーを組み合わせています。これらのシステムはドローン識別のために機械学習を活用し、ほぼリアルタイムの脅威評価を可能にするとともに、オペレーターの作業負荷を軽減します。モジュラーアーキテクチャにより、既存のC-UAS指揮ネットワークへのプラグアンドファイト統合が可能となり、展開スケジュールが加速されます。NATOが脅威ライブラリとソフトウェアアップデートを標準化するにつれ、大量発注がコスト曲線を押し下げ、3Dレーダー市場における需要を強化しています。[1]Army Recognition、「イタリア、ドイツのRheinmetall Skynex防空システムを正式採用」、armyrecognition.com

宇宙ベース3D追跡レーダーへの需要を喚起するLEO衛星コンステレーションの急増

商業事業者はブロードバンド、地球観測、軌道上サービス向けに数百機の小型衛星を打ち上げています。これに伴うトラフィックを管理するため、各国政府は高度500〜1,200kmにおいて1cm以下の物体をカタログ化できる高精度3D追跡レーダーを調達しています。Lockheed Martinの増殖型アーキテクチャ戦略は、宇宙監視がAI駆動の地上セグメントに連携したKu/Kaバンドアレイをいかに必要としているかを示しています。北米のエンドユーザーは軍民共用の宇宙領域認識プラットフォームを優先しており、3Dレーダー市場の長期的な見通しを強化しています。

レベル3以上のADAS向け4Dイメージングレーダーへの自動車OEMの移行

欧州および米国における規制上の期限が、ブラインドスポット検知、自動緊急ブレーキ、ドライバーモニタリング機能の展開を加速しています。そのため、ティア1サプライヤーは3Dレーダーモジュールを4Dイメージング機能へとアップグレードし、仰角データとマイクロドップラーシグネチャを追加しています。テストキャンペーンでは、100°の水平カバレッジで200mの歩行者検知を実証しており、ユーロNCAP 2026シナリオを満たしています。チップメーカーはmmWaveレーダーSoCにAIアクセラレータを組み込み、車内ジェスチャー認識を強化しています。この技術転換が3Dレーダー市場において最も成長の速い垂直市場を支えています。[2]米国道路交通安全局、「先進運転支援システムロードマップ」、nhtsa.gov

統合防空・ミサイル防衛近代化に向けたGaNベースAESA 3Dレーダーの採用

GaNパワーアンプは送信機効率を向上させ、より高いデューティサイクルを可能にし、ガリウムヒ素比で25%の射程改善をもたらします。テジャスMk2向けのインドのウッタムレーダーは900個のT/Rモジュールを搭載しており、国内サプライチェーンがGaN生産をいかにスケールアップしているかを示しています。トルコのF-16艦隊や湾岸地域の地上局における同様のアップグレードは、グローバルな普及を示しています。各国が巡航ミサイルの飽和攻撃に直面するにつれ、GaN対応3Dレーダー市場の需要は2020年代半ばにかけて上昇する見込みです。[3]Defence India、「テジャスMk2向けウッタムGaNベースAESAレーダーが生産開始」、defence.in

新興国における旧来の2Dレーダーからフェーズドアレイ3Dレーダーへの資本集約的な移行

多くの途上国は1990年代に導入された同軸給電型2Dレーダーに依然として依存しています。デジタルビームフォーミングアレイへのアップグレードには、多くの場合、新たなシェルター、電力調整設備、光ファイバーバックホールが必要です。ジンバブエの気象レーダー更新プログラムは資金調達のギャップを示しており、5か所のドップラーサイトには外部資金調達とオペレーターの再教育が必要でした。同様の資金調達上のハードルが防衛展開を遅らせ、3Dレーダー市場の一部セグメントにおける中期的な成長を抑制しています。

都市部への設置を制限するCバンドおよびXバンドにおけるRFスペクトルの不足

携帯電話バックホール、固定衛星サービス、ブロードバンドプロバイダーはいずれも、一次監視レーダーが重視するミッドバンドスペクトルをめぐって競合しています。衛星メガコンステレーションにEバンドを割り当てた最近の米国連邦通信委員会の裁定は、混雑の深刻化を浮き彫りにしています。そのため、オペレーターはKバンドやKaバンドの代替手段を試みていますが、高周波数帯は降雨減衰の影響を受けます。動的スペクトル共有メカニズムが普及するまで、この規制上のボトルネックが都市部の3Dレーダー市場プロジェクトの足かせとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:地上型システムが現代の防空・ミサイル防衛を支える

地上型設備は2025年の3Dレーダー市場シェアの45.58%を占め、国境監視、早期警戒、C-UASミッションにおける中枢的な役割を反映しています。電力最適化されたGaN T/Rモジュールにより、4時間以内に展開可能で、ソフトウェア定義無線を介して戦術ネットワークに接続できる可搬型アレイが実現しています。地上型レーダーは2kg未満のドローンを分類するAIアルゴリズムの恩恵を受けており、多層防衛アーキテクチャにおける意思決定を改善しています。

航空搭載型セグメントは、第5世代戦闘機が900モジュール以上を搭載した国産AESAレーダーを統合し、低観測目標に対するルックダウン探知を延伸するにつれ、CAGR 12.23%で拡大すると予測されています。モジュラーライン交換可能ユニットはメンテナンスのターンアラウンドを30%短縮し、航空搭載型ソリューションを3Dレーダー市場のプレミアムセグメントとして位置づけています。艦艇プラットフォームは、排他的経済水域を警備する沖合哨戒艦向けに設計された軽量固体回転アレイを通じて成長の勢いを加えています。

射程タイプ別:長距離アレイが国家領空を守る

長距離システムは2025年の3Dレーダー市場規模の40.52%を占め、防空識別圏と戦略的資産を防護しています。最近の展開では、デジタル波形アジリティとエッジ処理により、1,500個の物体を追跡しながら600kmの計測射程を達成しています。AIを活用したクラッター除去マップは、山岳地帯における低レーダー断面積目標の探知を改善し、極超音速ミサイル警戒に不可欠です。

CAGR 14.34%で拡大する短距離レーダーは、車両搭載型C-UASキットや周辺警備タワーに統合されています。コプライムサンプリング技術によりチャンネル数が削減され、屋上設置向けにアンテナのフットプリントが縮小されています。中距離アレイは機動部隊防護に対応し、最小射程3kmと最大射程120kmのバランスを取ることで、多層防衛における教義上のギャップを埋め、3Dレーダー市場全体の機会を広げています。

周波数帯域別:Sバンドの汎用性とKu/Kaバンドのイノベーション

Sバンドは2025年に33.12%の収益シェアを維持しており、堅牢な気象透過性により海洋・気象監視のワークホースとなっています。最近のシリコン上GaNの技術革新により、電力降下を最小限に抑えた50V動作が可能となり、送信機の信頼性とライフサイクル経済性が向上しています。

Ku/KaバンドはLEO追跡需要と高分解能イメージングミッションを背景にCAGR 15.31%で拡大しています。Kuバンドデータを数値気象予測モデルに同化させることで降雨予測が精緻化されることが実証されており、デュアルユースの価値が浮き彫りになっています。Xバンドは狭ビームと高距離分解能により艦艇の射撃管制に不可欠であり続け、Lバンドは減衰を抑えた長距離見通し線通信を支援しており、これらが総じて3Dレーダー市場を豊かにしています。

用途別:自動車分野の台頭の中での防衛の優位性

防衛・セキュリティ用途は2025年に62.15%のシェアを保持しており、米国の最新予算サイクルにおける284億米ドルのミサイル迎撃投資に支えられています。マルチミッション射撃管制レーダーは現在、単一のアレイ内で弾道、巡航、極超音速の脅威を追跡し、兵站のフットプリントを削減しています。

自動車・産業用途はOEMがユーロNCAP 2026基準を満たすために4Dイメージングレーダーを搭載するにつれ、CAGR 16.88%を記録しています。倉庫自動化とスマートシティ交通管理が需要をさらに多様化しています。気象監視は衛星コンステレーションが毎時グローバルスキャンを提供することで勢いを増しています。宇宙監視と航空交通管制セグメントはデジタルビームフォーミングのアップグレード展開とともに近代化を続け、3Dレーダー市場全体を拡大しています。

コンポーネント別:ハードウェアの優位性がソフトウェアの急速な普及を支える

ハードウェアは各国がアンテナアレイ、RF フロントエンド、堅牢化プロセッサに投資したことにより、2025年の収益の70.76%を占めました。付加製造された導波管コンポーネントはリードタイムを40%短縮し、マルチミッションペイロード向けのデュアルバンドOMTを実現しています。一方、小型化されたRFシステムオンチップモジュールはサイズ、重量、電力を低減し、無人プラットフォームへの活用を広げています。

ソフトウェアはAI対応ターゲット認識、認知的電子防護、予知保全への需要を反映してCAGR 13.47%で拡大すると予測されています。デジタルツインによりオペレーターはミッションシナリオのリハーサルとファームウェアパッチの無線展開が可能となり、3Dレーダー市場における継続的な収益の割合を高めています。サービス契約は、ますます複雑化する脅威環境において、訓練、校正、ライフサイクルサポートをカバーし、バリューチェーンを補完しています。

地域分析

北米は2025年の3Dレーダー市場シェアの38.22%を占めてトップとなり、ミサイル迎撃システムに充当された284億米ドルと追加の99億米ドルの太平洋抑止イニシアティブ配分に支えられています。AN/TPY-4遠征レーダーの最近の契約は、可搬型長距離カバレッジへの推進を示しています。地域サプライヤーはオープンシステムインターフェースとAI駆動センサーフュージョンを重視し、軍種間の相互運用性を強化しています。

アジア太平洋地域は国産プログラムが能力ギャップを埋めるにつれ、CAGR 12.35%で拡大しています。インドの長距離AESAレーダーにおける自給自足は国境監視を強化し、日本のGDP比2%への防衛費倍増計画は統合防空・ミサイル防衛支出を加速させています。PULSEジョイントベンチャーなどの国内製造イニシアティブは、3Dレーダー市場における同地域の自国生産への意欲を反映しています。

欧州はNATOの対UAS要件と増加する防衛予算を通じて勢いを維持しており、23の加盟国がGDP比2%目標の達成軌道にあります。イタリアのSkynex、ポーランドのGDP比4.7%の目標、認知レーダー研究への欧州防衛基金の資金提供は、欧州大陸の投資軌跡を示しています。スペクトル管理改革が都市部の展開を形成し、3Dレーダー市場の長期的な成長に影響を与えるでしょう。

中東・アフリカはドローン侵入に対応して多層防空を強化しており、多くの場合、現地組立を促進するオフセット協定を通じて行われています。南米諸国は災害対応力のための気象レーダー近代化を優先し、多国間金融機関と協力してフェーズドアレイ技術を確保しています。これらの地域は総じて漸進的な需要を生み出し、3Dレーダー市場のグローバルな拡大を強化しています。

競合ランドスケープ

Northrop Grumman、Raytheon、Thales、Lockheed Martinなどの既存大手は、数十年にわたる研究開発と独自のGaNファウンドリを活用してマージンを守り、ハイエンド防衛セグメントに君臨しています。最近の戦略はモジュラーオープンシステムアーキテクチャへとシフトしており、ハードウェア納入後も長期にわたるソフトウェアの収益化を可能にしています。EDGE-Indra PULSEベンチャーに代表されるローカライゼーションパートナーシップは、既存大手が保護市場へのアクセスとオフセット規制への準拠を実現するのに役立っています。

破壊的な成長機会は気象・自動車ニッチに集中しています。Tomorrow.ioの小型気象レーダーコンステレーションはサービスとしての宇宙モデルを示しており、スタートアップ企業は自律走行車向けKバンド衝突回避センサーを洗練させています。ソフトウェアスペシャリストは重要なパートナーとして台頭しており、アルゴリズム訓練時間を60%短縮するAIツールチェーンと合成データセットを提供しています。3Dレーダー市場はこのように、ハードウェアスペックだけでなくエコシステムのオーケストレーションを重視する企業を評価しています。

顧客評価においては、サイバーハードニング、ライフサイクルコスト、アップグレードのペースがますます重視されています。予知保全分析とリモートアップデート機能を統合したベンダーはサービス延長を獲得し、一回限りの販売を長期的な年金収入へと転換しています。地域メーカーの成熟に伴い競争激化が予想されますが、GaNプロセスとAI対応アーキテクチャにおける先行者優位は、確立されたリーダー企業に引き続き価格決定力をもたらしています。

3Dレーダー産業リーダー

Raytheon Technologies Corporation

Northrop Grumman Corporation

Thales Group

Lockheed Martin Corporation

Saab AB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Bharat Electronics Limitedがテジャスのために900個のT/Rモジュールを搭載し、高密度電子戦環境での射程を25%延伸するウッタムGaNベースAESAレーダーの生産を開始しました。

- 2025年5月:インド陸軍が対UAV監視のために次世代GaN AESA低高度軽量レーダーを係争国境全域に展開しました。

- 2025年4月:Tomorrow.ioが最初の気象レーダー衛星コンステレーションを進展させ、2025年末までに毎時グローバル再訪を実現することを約束しました。

- 2025年1月:イタリアがRheinmetallに対し、探知距離50kmの3D XTARレーダーを搭載したSkynex防空バッテリーの供給に7,300万ユーロを発注しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、3Dレーダー市場を、地上・海上・航空プラットフォームにわたって距離・方位角・仰角データを同時に提供する新規製造センサーの総体として定義し、USD建てで評価する。測定範囲には、ハードウェア、組み込みソフトウェア、およびレーダーシステムに付随する関連サービスが含まれる。

スコープ除外:レガシー2Dレーダー、および関連する3Dセンサーを持たない純粋なソフトウェア定義のポストプロセッシングスイートはカウントしない。

セグメンテーション概要

- 地上型

- 艦艇型

- 射程タイプ別

- 長距離

- 中距離

- 短距離

- 周波数帯域別

- Lバンド

- Sバンド

- Cバンド

- Xバンド

- Ku/Kaバンド

- 用途別

- 防衛・セキュリティ

- 航空交通管制

- 気象監視

- 自動車・産業

- 宇宙監視

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 地域別

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、レーダー設計エンジニア、北米・欧州・アジアの防衛調達担当官、および民間航空規制当局にインタビューを実施した。これらの議論を通じて、平均販売価格、サービスアタッチ率、およびGaNベースのSバンドユニットがレガシーマグネトロン機器を代替するペースを検証した。

デスクリサーチ

世界気象機関(WMO)、ICAO、SIPRI、Eurocontrolなどの機関が提供するオープンデータベースを起点とし、気象観測所の展開状況、商業航空交通量、および防衛資本支出に関する長期系列データを取得した。次に、Questelを通じてアクセスした特許出願、およびVolzaの通関貨物データを活用し、バンドおよびレンジ別の典型的な輸出単価を特定した。企業の10-K、投資家向け資料、および調達公告からは、直近の契約量と価格帯を収集した。さらに、Dow Jones FactivaおよびD&B Hooversなどのサブスクリプションフィードにより、ベンダーの集計値を裏付ける最新の収益内訳を取得した。なお、ここに挙げたソースは例示であり、その他多数の公開記録も参照している。

市場規模の算定と予測

トップダウンモデルは、稼働中の軍用艦隊、国家気象観測所のアップグレード、およびADAS搭載車両の新規生産というプラットフォームプールを起点とし、想定されるレーダー普及率と連動させる。サプライヤーの積み上げおよびサンプリングによるASP×台数チェックにより、ボトムアップの整合性確認を行ったうえで最終値を確定する。追跡する主要変数には、防衛資本支出、商業飛行時間、車両のL3+自律走行生産台数、Ku/Kaバンドの採用状況、およびGaN歩留まりに連動したASP低下が含まれる。シナリオ分析を伴う多変量回帰により、これらのドライバーを2030年まで予測する。一方、データ空白領域(主に海軍向け数量)については、入札案件の3年移動平均を用いて補完する。

データ検証と更新サイクル

アウトプットは4層のレビューを経る。自動分散フラグの確認から始まり、アナリストによるピアチェック、管理職による承認、そして公開前の最終更新へと続く。更新は12か月ごとに実施するが、大型契約の受注や規制上の変化により見解が変わる場合は、それ以前に更新を行う。

MordorのベースラインがなぜReliabilityを持つか

公表されている推計値にばらつきがあるのは、各社がプラットフォームのスコープを混在させたり、通貨年を混合したり、モデルの更新頻度が低かったりすることを考えれば自然なことである。

主なギャップ要因としては、航空機向けレトロフィットキットのカウント有無、ソフトウェアメンテナンスのバンドル有無、適用する通貨換算年、およびASP低下の想定の積極性が挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 20.84 B(2025年) | Mordor Intelligence | - |

| USD 20.8 B(2024年) | Global Consultancy A | ハードウェアとサービスの混合バンドルおよび前年度FXを使用 |

| USD 2.72 B(2024年) | Regional Consultancy B | ハードウェアのみをカウントし、航空機艦隊のレトロフィットを除外 |

| USD 1.0 B(2024年) | Trade Journal C | 統合型海軍システムに特化し、地上および民間用途を除外 |

本モデルでは、収益認識を出荷年に合わせ、純粋なレトロフィットを除外し、IMFの2024年平均FXレートで換算している。

要約すると、他社が保守的または積極的などちらかに傾く中、本調査の均衡のとれた年次更新アプローチは、検証可能なドライバーに基づく信頼性の高い中間値を意思決定者に提供する。

レポートで回答される主要な質問

2031年に向けた3Dレーダー市場の強いCAGRを牽引しているものは何ですか?

防衛近代化の急速な進展、4Dイメージングレーダーの自動車分野への普及、LEO衛星追跡システムへの需要が二桁のCAGRを支えています。

3Dレーダー市場で最大のシェアを持つプラットフォームはどれですか?

地上型設備は防空・ミサイル防衛ネットワークにおける中枢的な役割により、2025年に45.58%のシェアでトップとなりました。

Ku/Kaバンドレーダーが他の周波数帯よりも速く成長しているのはなぜですか?

Ku/Kaバンドは高分解能イメージングと宇宙ベース追跡を可能にし、衛星コンステレーションの急増と高度な気象監視を支援しています。

GaN技術は3Dレーダーの性能をどのように向上させますか?

GaNアンプはより高い電力密度と効率を実現し、探知距離を約25%延伸するとともに、電子対抗手段への耐性を強化します。

2031年にかけて最も速く成長すると予測される地域はどこですか?

アジア太平洋地域はCAGR 12.35%で拡大しており、防衛予算の増加、国産AESAプログラム、自動車レーダー生産の拡大から恩恵を受けています。

現代の3Dレーダーシステムにおいて人工知能はどのような役割を果たしていますか?

AIはターゲット分類を加速し、波形スケジューリングを最適化し、予知保全を支援することで、レーダーデータを数秒で実用的なインサイトへと変換します。

2026年の3Dレーダー市場の規模はどのくらいですか?

3Dレーダー市場規模は2025年の208億4,000万米ドルから2026年には229億5,000万米ドルへと成長し、2026年~2031年のCAGR 10.11%で2031年までに377億5,000万米ドルに達すると予測されています。

最終更新日: