赤外線センサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

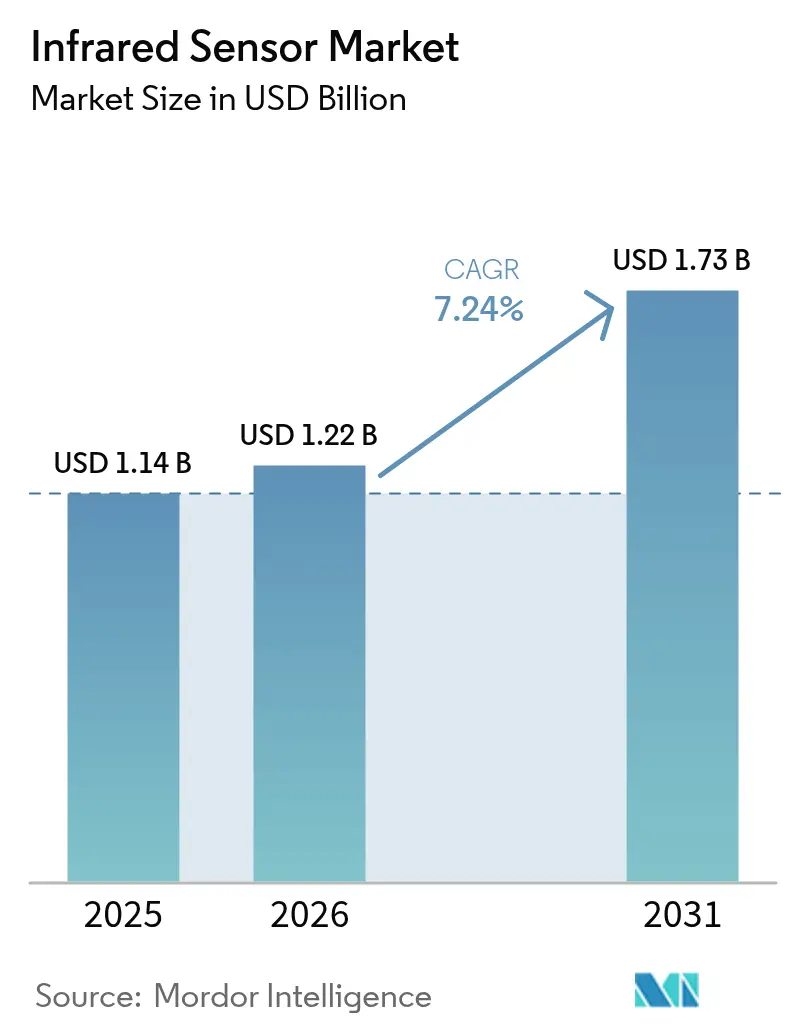

| 市場規模 (2026) | 1.22 十億米ドル |

| 市場規模 (2031) | 1.73 十億米ドル |

| 成長率 (2026 - 2031) | 7.24% CAGR |

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる赤外線センサー市場分析

赤外線センサー市場規模は、2025年のUSD 11.4億から2026年にはUSD 12.2億に増加し、2031年までにUSD 17.3億に達する見込みで、2026年〜2031年にかけて7.24%のCAGRで成長します。この上昇傾向は、継続的に向上するエッジインテリジェンスが、従来のモーション検知および温度測定の役割を超えて需要を拡大していることを反映しています。チップスケールの量子カスケード検出器、ウェーハレベルパッケージング、コロイド量子ドットイメージャーが部品表コストを圧縮する一方、欧州連合および中国におけるデータ主権規制は、超低消費電力の非冷却アレイを優先するオンデバイス推論へとインテグレーターを誘導しています。同時に、自動車安全規制、精密農業パイロット、病院の感染管理プロトコルが新たなユースケースを生み出し、赤外線センサー市場をコンシューマー、産業、ヘルスケアウェアラブルへと引き込んでいます。スタートアップ企業がニューロモーフィック信号処理を商業化し、既存企業が新たな性能目標を達成しながらマージンを守るためにヘテロジニアス統合へ資本をシフトするにつれ、競争の激しさが増しています。

主要レポートのポイント

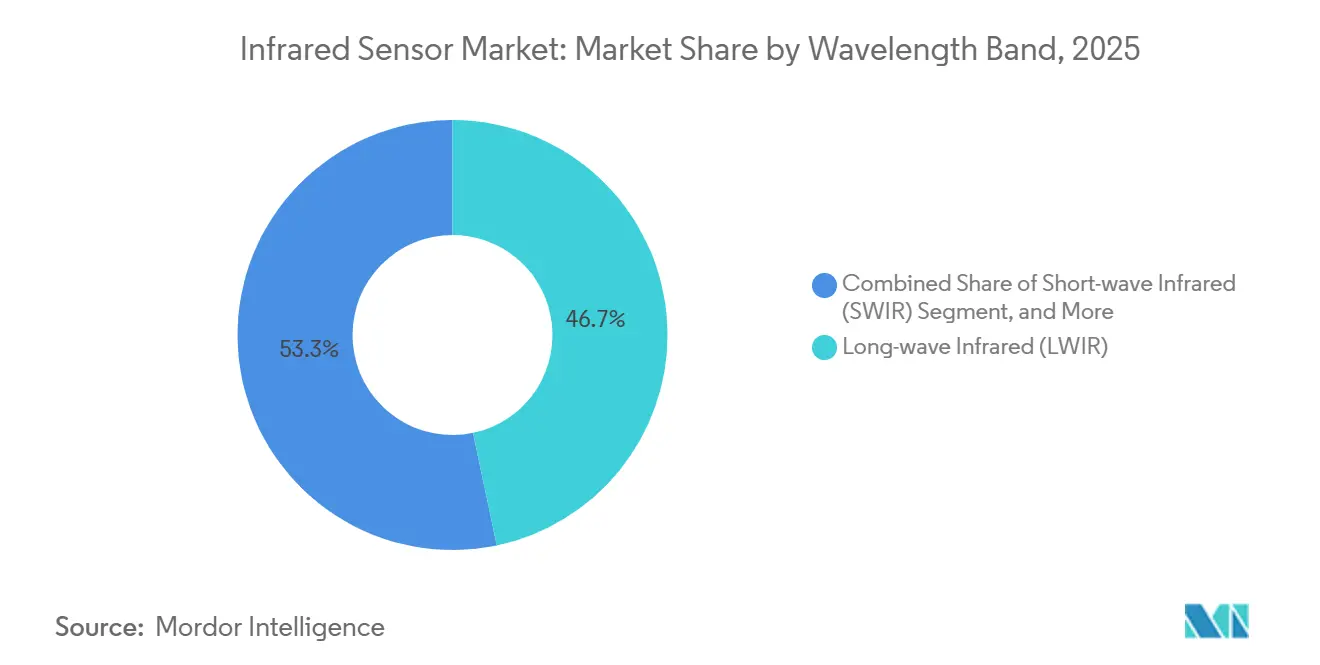

- 波長帯別では、長波赤外線が2025年に46.71%の収益シェアをリードし、短波赤外線は2031年に向けて7.82%のCAGRで拡大する見込みです。

- 技術別では、非冷却検出器が2025年に赤外線センサー市場シェアの64.51%を占め、冷却焦点面アレイは2031年にかけて7.66%のCAGRで進展しています。

- 動作メカニズム別では、パッシブアーキテクチャが2025年の導入件数の59.34%を占め、アクティブ飛行時間計測システムは7.61%のCAGRで成長する見込みです。

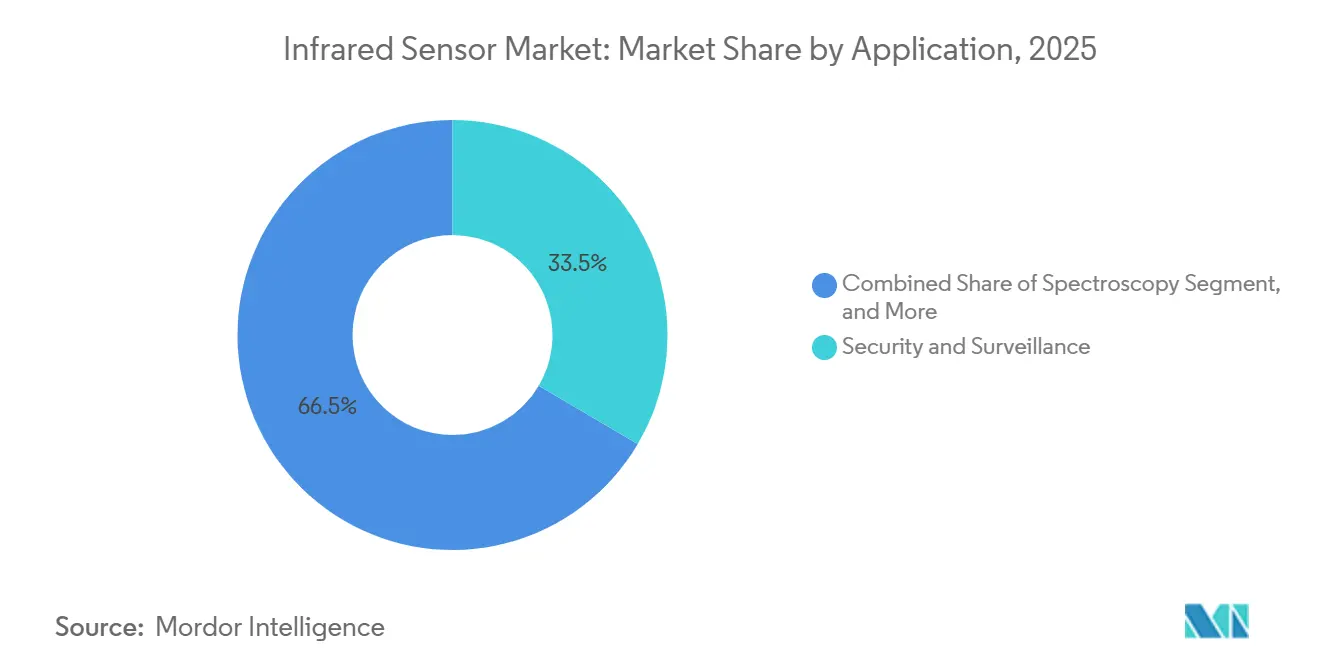

- 用途別では、セキュリティおよび監視が2025年の収益の33.46%を占めましたが、精密農業および家畜モニタリングが8.47%のCAGRで最も急速に成長するユースケースとなっています。

- エンドユーザー産業別では、航空宇宙・防衛が2025年の支出の28.91%を占め、ヘルスケアはウェアラブルおよび診断の普及を背景に8.43%のCAGRで成長しています。

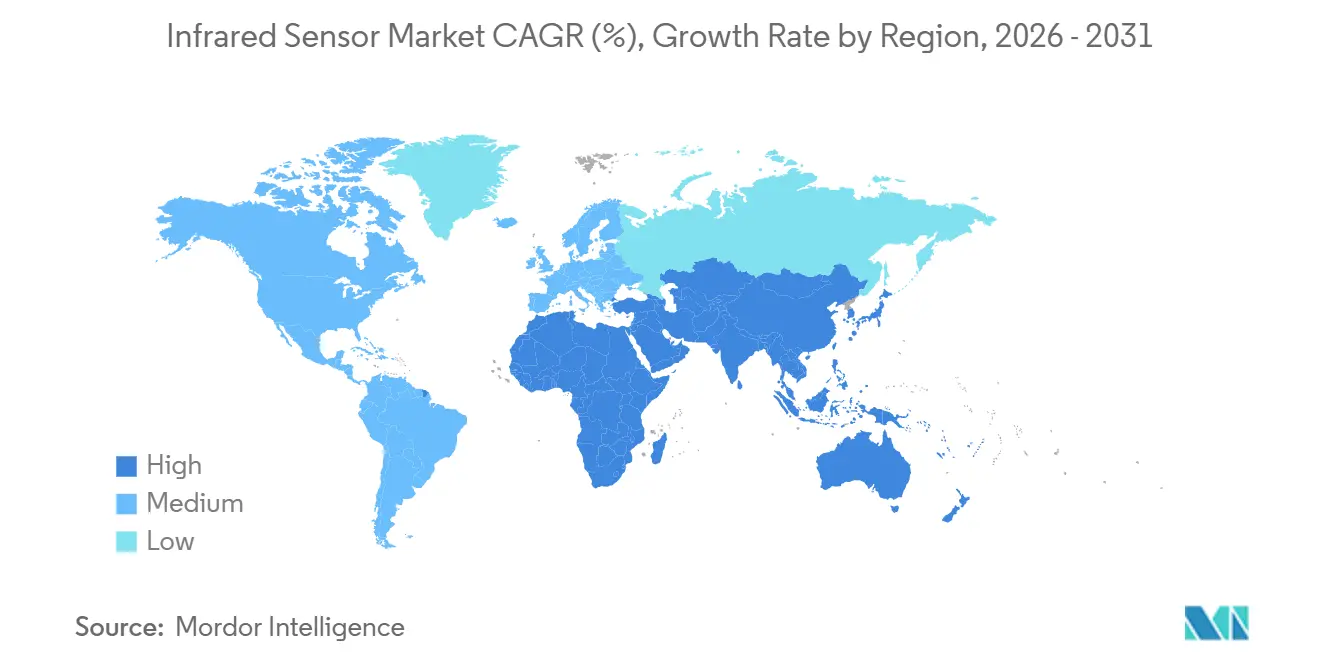

- 地域別では、アジア太平洋が2025年の世界収益の35.87%を占め、アフリカは2031年に向けて8.22%のCAGRで最も急速に成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の赤外線センサー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インダストリー4.0オートメーションの急速な普及 | +1.2% | ドイツ、米国、中国、日本 | 中期(2〜4年) |

| ADASおよび自動運転車からの需要増加 | +1.3% | 北米、欧州、中国、日本、韓国 | 中期(2〜4年) |

| オンチップAIによる超低消費電力イベント駆動型センシングの実現 | +0.9% | アジア太平洋の半導体ハブ、北米および欧州への波及 | 長期(4年以上) |

| スマートホームおよびコンシューマーエレクトロニクス基盤の拡大 | +0.8% | 北米、欧州、アジア太平洋の主要都市圏 | 短期(2年以内) |

| ガスモニタリングを推進するより厳格な安全・環境規制 | +0.6% | 欧州連合、米国、中東の石油・ガスサイト | 中期(2〜4年) |

| コンパクトな中波赤外線モジュールを解放する量子カスケード検出器のブレークスルー | +0.7% | 北米および欧州の研究開発クラスター、アジア太平洋での製造スケール | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インダストリー4.0オートメーションの急速な普及

スマートファクトリーは現在、軸受温度を追跡し、配電盤の熱異常を特定し、高速ラインのはんだ接合品質を検証する予知保全ワークフローに赤外線アレイを組み込んでいます。2024年のIEEEによる半導体ファブの研究では、時間ベースから熱トリガー型の介入に切り替えることで、計画外のダウンタイムが最大40%削減されたと報告されています。[1]IEEE産業情報学論文誌、「熱画像を用いた半導体製造における予知保全」、IEEE.ORG ドイツのインダストリー4.0および中国の中国製造2025プログラムは、デジタルツイン内でのリアルタイム熱フィードを必要としており、インテグレーターは100ミリ秒未満のレイテンシでマイクロボロメーターデータを振動および音響シグネチャと融合させています。エッジゲートウェイはそれらのマルチモーダル信号をローカルで解釈し、故障分類精度を向上させ、食品加工、製薬クリーンルーム、自動車塗装工場にわたって赤外線センサー市場を拡大しています。

ADASおよび自動運転車からの需要増加

熱カメラは、霧、雨、雪などのゼロルクス条件でも歩行者や動物を検知します。2025年の自動車技術者協会の論文では、640×480の非冷却長波ストリームをレーダーと融合させることで、誤検知による緊急ブレーキが62%削減されたことが示されました。[2]自動車技術者協会、「ADASにおける歩行者検知のためのセンサーフュージョン」、SAE.ORG 2024年7月に施行された欧州連合一般安全規則第2号は、新型車に80 km/hで75メートルの範囲を持つ歩行者検知システムの搭載を義務付けており、自動車メーカーは熱画像を主要なナイトビジョンモダリティとして指定するよう促されています。Teledyne FLIRの12マイクロメートルBoson+モジュールは40 mW未満の消費電力で、車両の熱バジェットを超えることなくサイドミラーキャビティに収まります。車内では、近赤外線飛行時間計測ユニットが50ミリ秒未満で乗員の姿勢を分類し、米国の提案されたエアバッグ規則を満たし、赤外線センサー市場の増分ボリュームを開拓しています。

オンチップAIによる超低消費電力イベント駆動型赤外線センシングの実現

焦電体およびサーモパイルピクセルの直上に配置されたニューロモーフィックパイプラインは、異常が検出された場合にのみデータアップロードをトリガーし、エネルギー消費をマイクロワットレベルに抑えます。STMicroelectronicsのSTHS34PF80は2025年5月に出荷され、ダイ上にモーション分類器を統合し、ワイヤレスノードのコイン電池寿命を5倍に延ばしました。[3]STMicroelectronics、「量産向けコロイド量子ドットSWIRセンサー」、ST.COM ネイチャーエレクトロニクスは、200 µWを消費しながら10 fpsで熱パターンを認識するセンサー内畳み込みを備えた超伝導ナノワイヤアレイを記録し、マイクロコントローラーファームと比較して50倍の効率向上を達成しました。ファウンドリーがRISC-V推論コアをアナログフロントエンドと共統合するにつれ、「スマート」なサーマル部品とコモディティサーマル部品の価格差は縮小しており、イベント駆動型機能はスマートホーム、小売、ビルオートメーションのエンドポイントに普及するでしょう。

スマートホームおよびコンシューマーエレクトロニクス基盤の拡大

都市部の消費者は、照明、HVAC、セキュリティデバイスにパッシブ赤外線ノードを組み込んでいます。Murataが2025年9月に発売したIRS-D200ST00R1は、スタンバイ消費電力を10 µW未満に抑え、電池寿命を10年以上に延ばすアルゴリズムを内蔵しています。Amazon、Google、Appleはそれぞれスマートホームオペレーティングシステムにネイティブのプレゼンス検知フックを追加し、アプリケーションが熱入力をマイクロフォンおよびミリ波キューと融合できるようにしています。これらのトレンドはユニットボリュームを急速にスケールアップし、北米、欧州、アジア太平洋全体でベースライン需要を固定しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 冷却検出器の高コストおよび極低温冷却要件 | -0.5% | 価格に敏感なアジア太平洋およびアフリカ市場で特に顕著なグローバル規模の課題 | 短期(2年以内) |

| テルライドおよびセレナイド化合物の希少性 | -0.4% | グローバル、中国への供給集中、北米・欧州での精製能力の限界 | 中期(2〜4年) |

| 温度ドリフトによる再校正オーバーヘッド | -0.3% | 極端な気候における世界規模の屋外および産業展開 | 短期(2年以内) |

| 長波技術に対する輸出規制 | -0.2% | 北米、欧州、中国、韓国、中東 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

冷却検出器の高コストおよび極低温冷却要件

スターリングサイクルまたはジュールトムソン冷却器は、中波および長波焦点面アレイを約80ケルビン近傍に維持し、システムコストをUSD 10,000〜100,000に押し上げ、5〜10 Wの電力を消費します。2024年のSPIEの研究では、小型スターリングユニットの平均故障間隔が8,000〜12,000時間と算定され、フィールド交換によりライフサイクルコストにUSD 3,000〜5,000が追加されます。これらの数値は、冷却カメラが優れた感度を提供するにもかかわらず、コスト重視のビル、自動車、コンシューマー分野での普及を阻んでいます。ベンダーは熱電代替品のプロトタイプを開発していますが、物理的制約により依然として相当な熱負荷が課されます。

テルライドおよびセレナイド化合物の希少性

テルルは銅精製の副産物であり、2024年の世界生産量は約500トンで、中国が約70%を支配しています。北京がデュアルユース輸出割当を厳格化した後、スポット価格は2024年初頭のUSD 50/kgから2025年第4四半期にはUSD 85/kgに上昇し、防衛プログラム向けのカドミウム水銀テルライド調達を混乱させました。マテリアルズトゥデイは銀テルライド量子ドットを鉛フリーの代替オプションとして指摘し、STMicroelectronicsは2025年3月にその化学を量産に移行しましたが、成膜ツールおよび品質管理プロトコルはまだスケールアップが必要です。二次精製能力が稼働するまで、西側の購買者は地政学的な供給ショックにさらされ続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

波長帯別:コロイド量子ドットが短波の成長を牽引

短波デバイスは7.82%のCAGRで拡大しており、銀テルライド量子ドットがモジュール単価USD 5未満でインジウムガリウムヒ素を置き換えるにつれ、赤外線センサー市場全体の平均を上回っています。2025年には、長波センサーがセキュリティ周辺部およびビル改修に牽引され、収益の46.71%を占めました。量子カスケード検出器の小型化により、中波ハードウェアは500グラムのハンドヘルドユニットに圧縮され、従来のフーリエ変換分光計のUSD 20,000から USD 2,000未満で小売されています。

これらのコストおよび材料のブレークスルーはユースケースを拡大しています。短波モジュールはスマートフォン分光法、偽造通貨検査、農業における水分マッピングを可能にし、中波モジュールはガス漏れ監視のために二酸化炭素およびメタンの吸収線を利用しています。性能が収束し価格が下落するにつれ、短波用途向けの赤外線センサー市場は着実に成長すると予想されますが、周囲シーンでの絶対的な熱コントラストが重要なニッチでは長波の既存製品が優位を保つでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

技術別:非冷却の優位性が持続、冷却は特定ニッチを開拓

非冷却アレイは2025年に赤外線センサー市場シェアの64.51%を占めました。これは主にマイクロボロメーターが周囲温度で動作し、1 W未満の消費電力であるためです。冷却カメラは7.66%のCAGRで推移していますが、USD 10,000以上の価格タグを賄える防衛、航空宇宙、科学分野に留まっています。Boson+非冷却モジュールが50 mKのノイズ等価温度差に達し、10分の1の消費電力でエントリーレベルの冷却システムに匹敵するようになるにつれ、その差は縮まっています。熱電サブ冷却は、マイクロボロメーターよりも優れた感度を必要とするが極低温コストに耐えられないハンドヘルドガス分析器の中間的な選択肢として台頭しています。

コストの変曲点が交差ボリュームを決定し、先進技術の採用形成において重要な役割を果たします。スターリング冷却が2028年までにエンジン1基あたりUSD 2,000を下回れば、自動車ナイトビジョンサプライヤーは特定の用途で優れた性能を提供する中波焦点面に転換する可能性があります。しかし、このコスト閾値が達成されるまで、ウェーハレベル統合が非冷却センサーの進歩を牽引し続けます。この統合は急峻な価格性能曲線を維持し、赤外線センサー市場における大量コンシューマーおよび産業展開の礎として非冷却センサーを確立し、多様なユースケースをサポートして市場浸透を拡大します。

動作メカニズム別:アクティブ飛行時間計測が勢いを増す

パッシブアーキテクチャは2025年の出荷量の59.34%を占め、5年以上のサービス寿命を必要とするモーション検知器および電池駆動のHVACコントローラーに好まれています。しかし、アクティブ飛行時間計測ユニットは自動車安全規則を背景に7.61%のCAGRで上昇しています。STMicroelectronicsのVL53L9は5 mまでの範囲を拡張しながら9ゾーンをスキャンし、以前の2つのライダーチップを置き換え、自動車キャビンの部品表コストを30%削減します。産業用ロボティクスもミリメートル精度のビンピッキング精度のためにアクティブ深度に依存しており、パッシブ長波放射率とのストリーム融合により、雑然とした倉庫での物体識別精度が18%向上します。

パッシブ赤外線技術は、その効率性と信頼性からコイン電池駆動のモーショントリガーやスマート照明などの用途で引き続き優位を占めていますが、アクティブセグメントは著しい成長を遂げています。この拡大は、高度なセンシング能力を必要とする車両およびビルにおけるリアルタイム占有分類に対する規制要件の増加によって推進されています。その結果、アクティブ部門は赤外線センサー市場の進化するナラティブの中で重要な地位を確立しています。

用途別:精密農業が最速の成長分野として台頭

セキュリティおよび監視が2025年の収益の33.46%をリードしましたが、低照度可視カメラが都市展開を侵食するにつれ成長は鈍化しています。対照的に、精密農業および家畜モニタリングは8.47%のCAGRで成長しています。ドローン搭載の熱マップは、2024年のフィールドトライアルで収量を15%向上させながらブドウ園の灌漑用水使用量を22%削減しました。家畜管理者は蹄温度勾配を使用して視覚的チェックよりも数日早く跛行を検出し、受胎率を最大18%向上させています。

セキュリティへの従来の焦点を超えて、赤外線センサー市場は多様な用途に牽引されて拡大しています。病院は感染管理のために非接触発熱スクリーニングを使用し、EPA メタン規制に対応する石油・ガスオペレーターは継続的排出モニターを導入しています。さらに、継続的温度測定、ガス漏れ検知、オンライン分光法などの用途がこの市場の成長をさらに後押ししています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

エンドユーザー産業別:ヘルスケアが突出した成長を実現

航空宇宙・防衛が2025年の支出の28.91%を吸収しましたが、予算上限と輸出書類処理により成長は市場平均近傍に留まっています。ヘルスケアは、15分ごとに深部体温を記録するFDA承認のウェアラブル体温計に牽引され、8.43%のCAGRで最も急速に成長しています。2024年の医療機器ジャーナルの論文では、赤外線四肢スキャンが触覚モノフィラメント検査を上回る89%の感度で糖尿病性神経障害を検出できることが示されました。

商業ビル、自動車、製造、石油・ガスセクターが赤外線センサーのベースライン需要を支える一方、遠隔患者モニタリングの診療報酬コードの導入が成長の主要ドライバーとして台頭しています。このシフトは、赤外線センサー技術を採用して患者ケアおよびモニタリング能力を強化する病院、クリニック、在宅ケアサプライヤーに大きな恩恵をもたらし、より広範な赤外線センサー産業を支えています。

地域分析

アジア太平洋は2025年の世界収益の35.87%で赤外線センサー市場の最大シェアを維持し、中国の世界マイクロボロメーター生産量の推定45%シェアと日本のサーモパイルパッケージングにおける優位性に支えられています。インドの生産連動型インセンティブプログラムがMurata、STMicroelectronics、Honeywellからの組立投資を引き付け、サブ地域を代替供給ハブへと向かわせるにつれ、勢いは続いています。地域の自動車メーカーも輸出車両の欧州安全規制に準拠するために熱ナイトビジョンモジュールを導入しており、韓国のスマートフォンブランドは食品品質アプリ向けに短波センサーをテストしています。これらのダイナミクスは、セキュリティおよびビルオートメーション展開が成熟した都市圏で飽和し始めても、2031年まで安定した中一桁台の成長を示唆しています。

アフリカは最も急速に成長する地域であり、鉱山、農場、公益事業が低コストの熱ノードを採用するにつれ、2031年に向けて8.22%のCAGRを記録すると予測されています。南アフリカの白金・金オペレーターは現在、換気エネルギーを35%削減し規制罰金を削減する継続的メタンモニターを設置しており、大陸全体のガス検知機器向け赤外線センサー市場規模を拡大しています。ケニアおよびナイジェリアの小規模農家のトウモロコシ畑でのドローンベースの熱マッピングは、希少な灌漑用水を節約しながら収量を18%向上させました。USD 1,000未満へのモジュール価格の低下により、これらのソリューションはリソースに制約のある協同組合にとって経済的に実行可能となり、初期パイロットを超えた普及を加速しています。地域開発銀行からの官民助成金が小規模農場および地方公益事業の初期資本支出のリスクをさらに軽減しています。

北米と欧州は合わせて世界収益の約3分の1を占め、量子カスケード検出器、コロイド量子ドットイメージャー、ニューロモーフィック信号処理のイノベーションハブであり続けています。防衛予算および重要インフラのアップグレードがベースライン需要を維持していますが、第一世代の周辺セキュリティネットワークが新規構築ではなく交換サイクルに達するにつれ、全体的な成長は世界平均をわずかに下回っています。中東の石油・ガスオペレーターは、フレア削減誓約を達成するためにドローン搭載の熱監視を拡大しており、サウジアラムコだけで2025年に200回以上の漏れ検知飛行を展開し、継続的排出モニタリングへのより広範な転換を示しています。一方、欧州連合のホライズン型研究への資金提供は、商業展開がアジア太平洋のユニットボリュームに遅れをとっていても、地域を中波材料のブレークスルーの最前線に保っています。これらの成熟市場は合わせて、世界的な普及に向けた次世代製品を育む研究開発エコシステムと規制フレームワークを提供しています。

規制環境

輸出管理と防衛調達規則は、赤外線センサー製品の設計、調達、市場展開に引き続き影響を及ぼしており、特に長波長および高性能サーマルイメージングにおいて顕著である。2026年2月、米国商務省産業安全保障局(BIS)は、輸出管理規則(EAR)違反に関する最終命令を発出し、Teledyne FLIRに対し、サーマルイメージングカメラ(ECCN 6A003および6A993.aを含む)の中国および香港への無許可輸出に関して100万米ドルの民事罰金を科した。これにより、OEMおよび販売代理店に対するライセンス審査や社内コンプライアンス要件が一層厳格化されている。

需要側では、安全基準および建築基準も、規制対象システムに組み込まれるセンサーの性能・適合要件を高めている。2025年12月18日に成立した2026年度米国国防授権法(NDAA)には、米国国防省に対し、2030年1月1日までに対象国由来の光学ガラスおよび赤外線システムへの依存を低減するよう指示する条項が含まれており、サプライチェーンの原産地証明や代替調達への重視が高まっている。IEC 61496-3:2025(能動型光電保護装置)、EN IEC 60730-2-23:2025(センサー素子の安全性・性能)、ISO/FDIS 7240-33:2026(熱画像式火災検知器)などの規格更新は、産業オートメーションおよび建築安全用途向けセンサーにおける検証済み性能、サイバーセキュリティ対応、トレーサビリティへの注目を一層高めており、中国固有の要件であるT/CAEE 039-2026は、製造および国内展開において追加のコンプライアンス層を課している。

バリューチェーン分析

赤外線センサーのバリューチェーンは、材料・基板供給(化合物半導体および特殊素材を含む)から、ウェーハ製造・ROIC設計、検出器製造(マイクロボロメーター、サーモパイル、InGaAs、および新興の量子ドット積層構造)を経て、下流のパッケージング、校正、そしてカメラ、ToFシステム、組み込みエンドポイントへのモジュール統合に至る。システム層では、OEMおよびインテグレーターがADASおよび車室内センシング、産業オートメーションおよび予知保全、建築安全およびスマートホーム、セキュリティおよび監視、医療機器向けに製品を提供しており、ファームウェアおよびエッジ処理が性能をますます左右している。

ボトルネックは、特殊材料および高性能製造工程に依然として集中しており、特にInGaAsエピタキシャルウェーハへのアクセス、ROIC生産能力、そして高解像度非冷却フォーマットのパッケージング歩留まりが課題となっている。業界の動きとしては、これらの制約を減らし、より多くの工程を自社内に取り込む取り組みが見られる:LightPath Technologiesは2025年2月にG5 Infraredの買収を完了し、光学とサーマルイメージングの統合を深化させた。Obsidian Sensorsは2024年12月にJapan Display Incorporatedとの製造パートナーシップを開始し、マイクロボロメーター生産を高解像度フォーマットへ拡大した。TriEyeとLITEONは2025年8月に、VCSEL駆動のSWIRセンシングソリューションに関するパートナーシップを発表し、ロボティクスおよび民生電子機器への商業化を加速させることを目指している。防衛関連のサプライチェーンでは、輸出管理規制および調達規則が、高性能赤外線コンポーネントのサプライヤー適格性審査、試験文書、および地理的製造選択にも影響を及ぼしている。

競合ランドスケープ

赤外線センサー市場は依然として中程度の集中度を維持しており、上位5社であるMurata Manufacturing、STMicroelectronics、Teledyne Imaging、Honeywell International、Texas Instrumentsが2025年収益の合計約42%を占めています。このシェアは市場の半分以上が地域専門業者および用途特化型の新規参入者に分散していることを意味し、単一ブランドが圧倒的な価格決定力を行使することはありません。既存企業はウェーハ調達、パッケージ組立、グローバル流通ネットワークにおいてスケールの優位性を享受していますが、サプライチェーンショックと輸出規制がデュアルソーシングの価値を浮き彫りにするにつれ、代替ベンダーを認定する顧客の意欲が高まっています。したがって、競争ダイナミクスは大手プレーヤーによるコストリーダーシップと小規模企業による迅速なニッチイノベーションのバランスを保っています。

既存メーカーはウェーハレベルパッケージングおよびヘテロジニアス統合に資本を投入し、部品表コストを圧縮してマージンを守っています。STMicroelectronicsは2025年3月に銀テルライドコロイド量子ドット短波センサーを量産に移行し、モジュールをUSD 5未満で価格設定し、読み出し回路とアナログフロントエンドを単一ダイに統合して複数の下流組立工程を排除しました。Teledyne FLIRは40 mW未満の消費電力を持つ12マイクロメートル長波コアでBoson+ファミリーを刷新し、乗用車の熱バジェットを超えることなくサイドミラーへの配置を可能にしました。Hamamatsu Photonicsは2024年に14件の量子カスケード検出器特許を出願し、ハイブリッドゲルマニウムオンシリコン導波路に焦点を当て、ハンドヘルドガス分析器向けの室温中波性能を解放する戦略的推進を示しています。これらの動きは、スケールベンダーが価格上限が下落する中でも技術的な堀を広げるためにプロセスエンジニアリングと知的財産ポートフォリオの両方を活用していることを示しています。

小規模な競合他社は、未開拓の垂直市場と新興材料の機会を活用しています。SENBA Sensing TechnologyとNippon Ceramicは低コストのサーモパイル製造を活用し、絶対感度よりもユニットエコノミクスが重視されるコンシューマーIoTソケットを獲得しています。欧州および北米のベンチャー支援スタートアップは、ヘルスケアウェアラブルおよび電池駆動のビルセンサーに魅力的な、ピクセル面でマイクロワットレベルの推論を実行するニューロモーフィック読み出しを商業化しています。アプリケーションソフトウェアにもホワイトスペースが残っており、精密農業分析および継続的モニタリングプラットフォームは依然として熱カメラの設置ベースに遅れをとっており、独立系ソフトウェアベンダーに独自ハードウェアなしで経常収益を得る経路を提供しています。ガス検知器向けIEC 62381、火災警報器向けISO 7240、サイバーセキュリティ向けIEC 62443などのコンプライアンス認証は今や最低条件となっており、差別化はエッジインテリジェンス、電力効率、より広範なオートメーションスタックへのシームレスな統合にますます依存しています。

赤外線センサー産業リーダー

Murata Manufacturing Co. Ltd

STMicroelectronics NV

Excelitas Technologies Corp.

Teledyne Imaging Inc.

Mitsubishi Electric Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な空白領域は、生産能力、適格性審査、部品表(BOM)削減が、規制対象または任務上重要な需要と一致する領域に集中している。防衛および対ドローン調達は、冷却型および高性能サーマルプラットフォームへの投資触媒となっている:2026年5月、Exosensは2026年中に冷却型赤外線カメラの生産能力を倍増する計画を発表し、2026年6月、LYNREDはCAMPUSプロジェクトを通じて産業運営を拡大し、クリーンルーム面積を8,000平方メートルに倍増させ、ボロメーター生産能力を100万個に引き上げる1億ユーロの投資を発表した。これらの動きが相まって、モジュールメーカーおよびインテグレーターにとって、供給確保、リードタイム短縮、そして監視、境界警備、無人システムペイロード向けのマルチソースプログラム提供の機会が生まれている。

第2の機会は、防衛および重要インフラのサプライチェーンにおける国内回帰および同盟国調達に関連しており、トレーサビリティおよび国内製造拠点が受注適格性やリスクプロファイルに影響を与えている。VIGO Photonicsは2026年3月に米国企業InfraRed Associatesの資産買収を完了し、米国内の生産能力を拡大して防衛サプライ要件に対応、検出器および組立品の適格な現地供給に対する需要を強化した。これらの産業的取り組みと並行して、2026年7月にMITが報告した、ガスおよび熱検知の改善を目指した超小型赤外線チップに関する進展など、チップスケール赤外線センシングの進歩は、小型フォームファクター、低消費電力、そしてエッジAIシステムへのより緊密な統合に焦点を当てた製品ロードマップを支えている。この方向性は、デバイス上推論および超低消費電力展開に関する本レポートの調査範囲と一致している。

最近の業界動向

- 2026年6月:STMicroelectronicsは、コンパクトな直接ToF(dToF)方式3D LiDAR一体型モジュールを発表し、2026年7月初旬に量産を開始したと述べた。この製品は、大きな計算・電力負荷なしで高解像度の深度センシングを必要とするエッジAIおよび省スペース制約のあるシステムを対象としている。これにより、プレミアムプラットフォームを超えたアクティブ赤外線センシングの普及が広がる。

- 2026年1月:Teledyne FLIR OEMは、ADASおよび自動運転車センシング向けに位置付けられ、ISO 26262機能安全(ASIL-B)に準拠して開発された車載認証済みLWIRサーマルカメラ「Tura」を発表した。車載グレードのサーマルカメラは、文書化された安全プロセスおよび長期ライフサイクルサポートを要するOEMプログラムにおける適合摩擦を低減する。これにより、サーマルイメージングは安全性が重視される認識スタックにおける夜間視認モダリティとしての地位を強化する。

- 2025年9月:Murata Manufacturingは、低消費電力IoT用途向けにデジタル出力SMD焦電型赤外線センサー「IRS-D200ST00R1」を発売した。バッテリー駆動エンドポイント向けに超低待機電力を実現するこの製品は、常時稼働の存在・動作検知に依存するスマートホームおよびビルオートメーション設計における出荷数量増加を後押しする。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、動作、温度、ガスおよび火炎検知、分光分析などのセンシング用途で赤外線を検知するために使用される赤外線センサーから得られる収益を、各エンドユーザー産業および地域にわたって対象としている。

対象範囲の除外事項:センサー部品の価値を明確に分離できない場合、完成品として販売される完全な赤外線カメラおよびイメージングシステムは除外する。

セグメンテーション概要

- 波長帯別

- 短波赤外線(SWIR)

- 中波赤外線(MWIR)

- 長波赤外線(LWIR)

- 技術別

- 冷却検出器

- 非冷却検出器

- 動作メカニズム別

- アクティブ

- パッシブ

- 用途別

- モーションセンシング

- 温度測定

- セキュリティおよび監視

- ガスおよび火災検知

- 分光法

- 精密農業および家畜モニタリング

- エンドユーザー産業別

- ヘルスケア

- 航空宇宙・防衛

- 自動車

- 商業ビルおよびスマートホーム

- 製造および産業オートメーション

- 石油・ガス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、赤外線センシングに関する需要シグナルおよび供給環境について、正確なファクトベースを構築することから始まる。輸出入動向については米国および国際貿易統計ポータルなどの公的・公式な参照資料を、センサー関連の指針を公表する規格・安全機関を、そしてスマートビルおよび産業施設における導入状況を反映する政府機関のエネルギー・建築統計を活用している。

前提条件を裏付けるために、企業の年次報告書、投資家向け説明資料、製品カタログ、および出荷状況、価格動向、新規デザインウィンについて論じる信頼性の高い報道も確認している。企業財務およびインテリジェンスに関する有料サブスクリプションは、収益分割を正規化し、センサー価値をより広範なモジュールまたはシステム収益と混同しないよう、選択的に利用している。これらは例示に過ぎず、作業の過程でデータ収集、検証、明確化のために他のソースも確認している。

一次インタビューおよび調査

一次データは、自動車、航空宇宙・防衛、産業オートメーション、医療、スマートビルなどの分野におけるセンサーメーカー、モジュールインテグレーター、販売代理店、大手エンドユーザーとの専門家インタビューおよび構造化調査を通じて収集される。本市場はグローバル市場であるため、価格、製品構成、導入状況の差異を捉えるために、APAC、EMEA、南北アメリカ全域で議論を分散させ、その結果を用いてモデル出力を確認し、公開データで補えない部分を補完している。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:31% | CXO:15% | APAC:44% |

| 中位層:48% | 機能/部門リーダー:39% | EMEA:34% |

| 小規模企業:21% | マネージャー:46% | 南北アメリカ:22% |

市場規模算定と予測

市場規模算定は、まず導入指標からエンドユース需要プールを再構築し、次に赤外線センサーの浸透率および一般的な更新サイクルによってフィルタリングするトップダウン方式を用いて構築される。数値の妥当性を保つため、主要用途における抽出済み単位出荷数量と平均販売価格(ASP)の積などの選択的なボトムアップ近似値、および異常値を説明するチャネルチェックによって合計値を裏付けている。

入力項目は、本市場の実際の動きに合致するように選定される。当社モデルは、SWIR、MWIR、LWIR帯域間のセンサー構成の変化、冷却型対非冷却型の採用状況、主要用途におけるアクティブセンシング対パッシブセンシングの比率、生産量拡大に伴うASPの変動、そして自動車安全、産業オートメーション、スマートビル展開におけるエンドユーザー需要の変動などの要因を追跡している。小規模地域やニッチ用途でデータが不十分な場合は、インタビューからのフィードバックを基に範囲を構築し、最も一貫性のある公開シグナルを用いて精緻化している。

予測は、専門家によるトレンドに基づく前提条件を支えとしたシナリオ分析を通じて実施され、その後、電子機器需要および産業支出に影響を与えるマクロ指標に対してストレステストが行われる。最終的な軌道が形成された後、前提、検証、調整が先に整合している必要があるため、主要な結論は最後に示される。

データ検証と更新サイクル

検証は複数の層で行われ、最終数値が単一のデータストリームに依存しないようにしている。地域別需要パターン、用途レベルの導入傾向、暗示されるASPと出荷量の関係などの独立したシグナルと出力を比較し、急激な変動については内部承認前に調査を行っている。

数式、単位変換、年次整合性を再確認するための2次分析レビューが実施され、インタビュー入力がデスクリサーチの指標と大きく異なる場合には、対象を絞った再接触が行われる。レポートは年次で更新され、供給、価格、規制において重要な事象が発生した場合には中間更新が行われる。提供前には、クライアントが最新の見解を受け取れるよう、最終レビューが実施される。

Mordor Intelligenceの赤外線センサー市場規模と他の公表推定値との比較

赤外線センサーに関する公表市場価値は、発行元によって対象範囲や年次定義が異なり、価格および構成前提が明確に示されないことも多いため、必ずしも一致しない。ある推定値が隣接製品の価値を含んでいる場合や、通貨のタイミングや更新頻度が一致していない場合にも差異が生じる。

ここでの主な差異要因は、通常、センサーとして数えるかモジュールまたは完全なイメージング製品として数えるか、冷却型・非冷却型デバイスを用途間でどのように扱うか、そして推定値が明示された基準年に基づくか複数年の平均に基づくかである。ASPの進行が急速に低下すると仮定される場合、または自動車安全およびスマートビル用途に積極的な導入曲線が適用される場合、単位数量の成長が安定していても、合計値は急速に上昇する可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.22 B (2026) | |

| グローバルコンサルティング会社A | USD 1.26 B (2026) | 一部のエンドユースにおいてセンサーとモジュールの価値を混在させる可能性のある、より広範なセンサー定義を採用しており、用途バンドルが一括で価格設定される場合には、初期値を高める傾向がある。 |

| リサーチ機関B | USD 1.17 B (2024) | より早い基準年を採用し、より長い期間にわたって高い見出しCAGRを適用しているが、冷却型対非冷却型の構成比とそれに伴うASPの経路については、目立った検証が少ない。 |

この表は、差異が対象範囲だけでなく年次選択によっても生じていることを示している。Mordor Intelligenceのモデルでは、完全なシステム価格を明確に分離できない場合にそれを組み込むのではなく、明示された波長帯および技術カテゴリー全体にわたってセンサーレベルで価値を計上している。年次整合性、通貨のタイミング、およびセンサー対モジュールの区分を一致させれば、残る差異は通常、検証・再現可能な構成比およびASPの前提によって説明できる。

レポートで回答される主要な質問

農業における赤外線熱カメラの収益成長速度はどのくらいですか?

精密農業のユースケースは2031年まで8.47%のCAGRで進展すると予測されており、最も急速に成長する用途分野となっています。

現在、検出器出荷量の最大シェアを占める技術はどれですか?

非冷却マイクロボロメーターおよびサーモパイルアレイが2025年出荷量の64.51%を占めており、低消費電力とコスト優位性を反映しています。

自動車サプライヤーがADASスタックに熱画像を追加する理由は何ですか?

熱カメラはゼロルクスの霧や雨の中でも人や動物を検知することでEUの歩行者検知規則を満たし、レーダーとの融合により誤検知ブレーキを62%削減します。

冷却中波赤外線センサーの採用を制約するものは何ですか?

USD 10,000を超えるシステム価格と5〜10 Wを消費する極低温冷却器が、冷却アレイを防衛、航空宇宙、高精度検査に限定しています。

2031年まで世界成長を上回る地域はどこですか?

アフリカは鉱山がガス漏れモニターを採用し、小規模農家がドローンベースの熱灌漑マッピングを展開するにつれ、8.22%のCAGRで成長すると予測されています。

テルライドベース検出器のサプライチェーンリスクは緩和されていますか?

まだです。中国は依然としてテルル精製の約70%を支配しており、輸出割当により2025年のスポット価格はUSD 85/kgに上昇し、調達の不安定性が続いています。

最終更新日: