3Dプロジェクター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

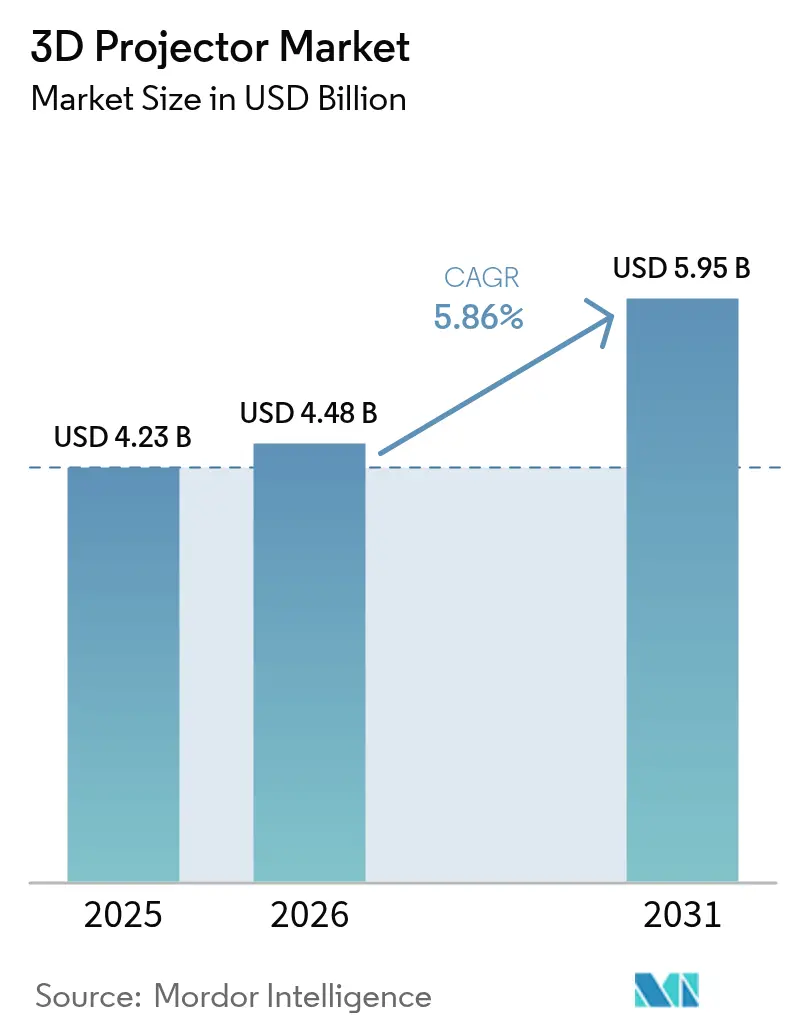

| 市場規模 (2026) | 4.48 十億米ドル |

| 市場規模 (2031) | 5.95 十億米ドル |

| 成長率 (2026 - 2031) | 5.86% CAGR |

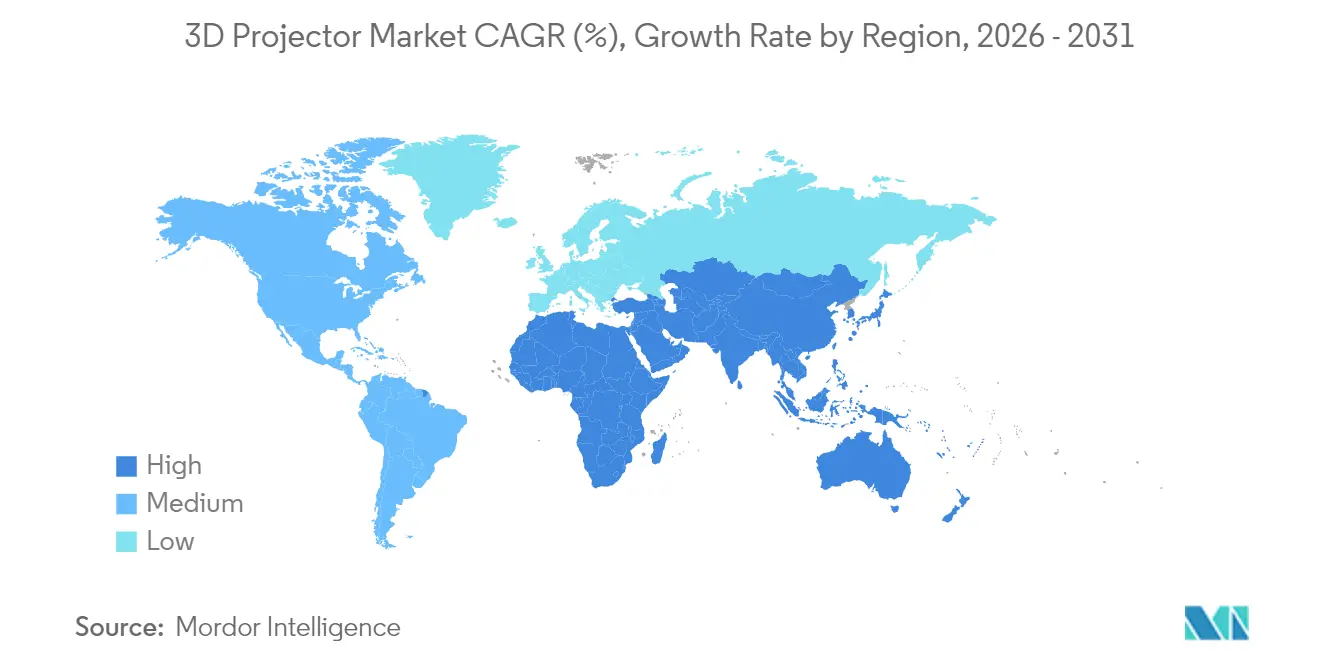

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

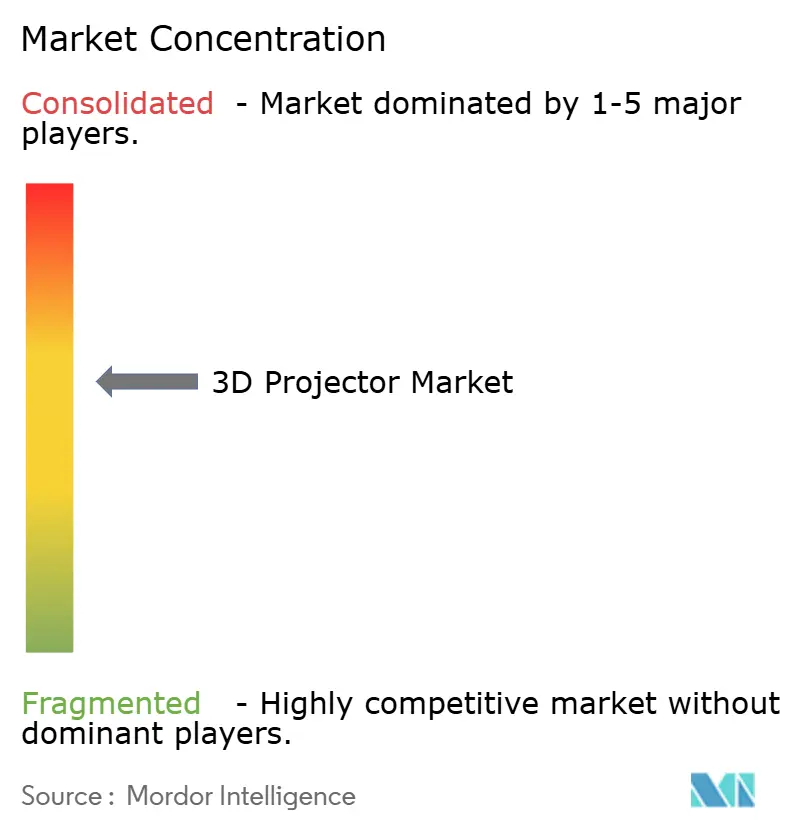

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる3Dプロジェクター市場分析

3Dプロジェクター市場規模は2025年に42億3,000万米ドルと評価され、2026年の48億米ドルから2031年には59億5,000万米ドルに達すると推定されており、予測期間(2026〜2031年)における年平均成長率は5.86%です。直視型LEDへの関心が高まる中でも、レーザー照明、高度な画像プロセッサー、コストパールーメンの低下により、固定用途およびポータブル用途の両方でプロジェクションの競争力が維持されており、進歩は続いています。高輝度レーザープラットフォームがプロフェッショナル会場を席巻する一方、バッテリー駆動のピコモデルはホームエンターテインメントやポップアップ小売での普及が進んでいます。4K解像度および10,000ルーメン以上のシステムへの需要は、会場が周囲光に負けない明るく鮮明な映像を求める中で最も急速に拡大しています。同時に、Eコマースは購入者が機器を調査・調達する方法を変えており、メーカーは設置の簡素化と豊富なオンライン製品データの提供を迫られています。

主要レポートのポイント

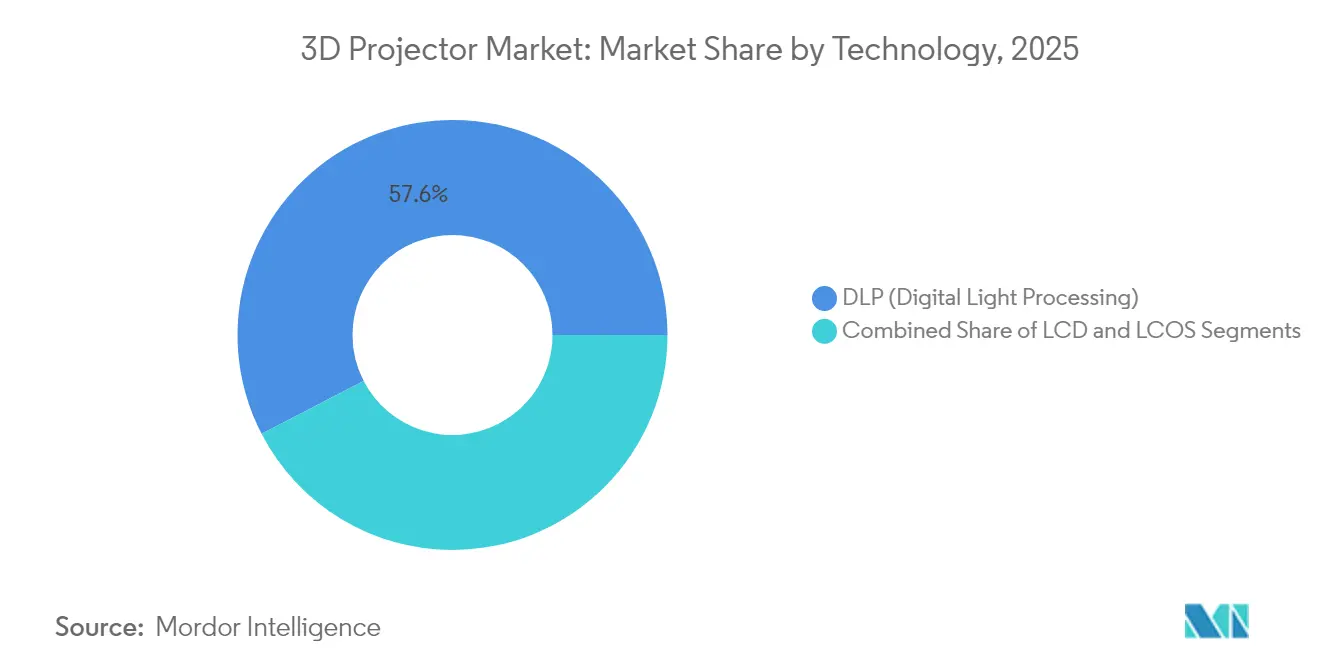

- 技術別では、DLPシステムが2025年の3Dプロジェクター市場シェアの57.60%を占めました。LCOSは2031年にかけて年平均成長率5.95%で成長する見込みです。

- 光源別では、レーザープロジェクターが2025年の3Dプロジェクター市場規模の46.10%を占め、LEDモデルは2031年にかけて最速の年平均成長率8.05%を記録しました。

- 輝度別では、4,000〜9,999ルーメンのユニットが2025年の3Dプロジェクター市場規模の35.50%を占め、10,000ルーメン以上のモデルは年平均成長率7.25%で上昇しています。

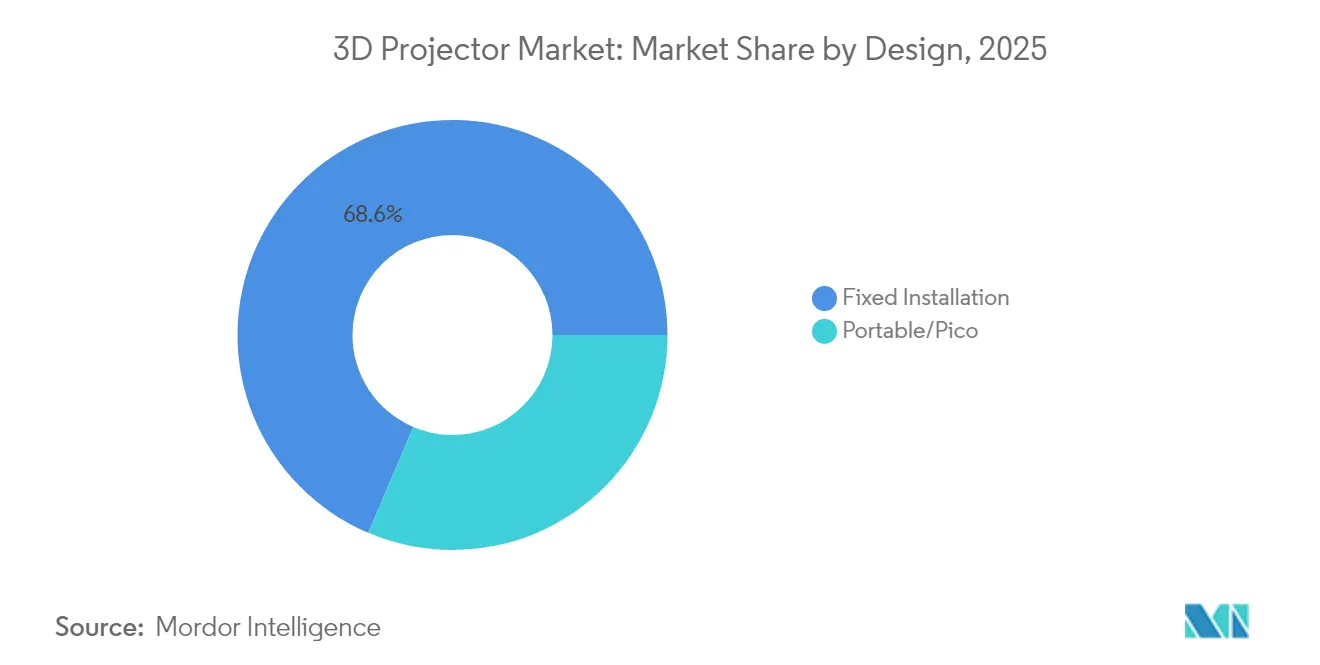

- デザイン別では、固定設置製品が2025年に68.60%の収益シェアでリードし、ポータブルおよびピコユニットは年平均成長率8.75%で拡大しています。

- エンドユーザー別では、シネマが2025年の3Dプロジェクター市場規模の32.00%を占め、イベントおよび大型会場が最高の年平均成長率6.45%を記録しています。

- 地域別では、アジア太平洋が2025年に41.70%の収益シェアを保持し、中東・アフリカが年平均成長率6.90%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル3Dプロジェクター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レーザーフォスファー光源による総所有コストの削減 | +1.2% | 北米およびヨーロッパ | 中期(2〜4年) |

| 没入型テーマパークおよびアトラクション | +1.0% | アジア太平洋および中東 | 中期(2〜4年) |

| スマートクラスルームの展開 | +0.8% | アジア太平洋 | 短期(2年以内) |

| 4K-HDR 3D映画の復活 | +0.6% | グローバル | 中期(2〜4年) |

| 企業向けメタバースルーム | +0.7% | 北米およびヨーロッパ | 長期(4年以上) |

| 都市部のホームシアター普及 | +0.5% | アジア太平洋 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プロAVインストールにおける総所有コストを向上させるレーザーフォスファー光源の普及

レーザーフォスファー照明は動作寿命を約20,000時間に延長し、ランプ交換のダウンタイムを大幅に削減し、従来のランプと比較して総所有コストを40%削減できます。[1]Christie Digital、「シネマ向けレーザー照明」、christiedigital.com プロフェッショナル会場はこの安定性を活用して、より長い固定価格のサービス契約を交渉し、上映中の障害を減らしています。プロジェクターの寿命を通じた一貫した輝度と色彩は、フランチャイズシネマチェーンやツアー公演のブランド基準も向上させます。レーザー価格の低下に伴い、チャネルパートナーはより長い保証を組み合わせて資本支出のリスクをさらに軽減しています。これらの経済性により、中期を通じてレーザープラットフォームがプレミアム会場アップグレードの中心に位置し続け、企業、教育、エンターテインメント環境においてランプベースの競合製品との品質格差を強化します。

中国とGCCにおける没入型テーマパークおよびアトラクションの急速な拡大

上海、ドバイ、リヤドの大型アトラクションでは、床から天井までのビジュアルを実現するために、ユニットあたり10,000ルーメンを超えるマルチプロジェクターアレイが増加しています。このようなプロジェクトは高輝度ティアの年平均成長率7.5%を促進しており、BenQのような供給業者は砂漠気候に対応する独自の防塵機能を備えた4Kシミュレーションモデルを提供しています。プレミアムインストールは新たな視覚的ベンチマークを設定し、企業のイノベーションセンターや高等教育ラボにも波及しています。コンテンツクリエイターも同様に、これらの明るいキャンバスに合わせてより高い解像度とフレームレートにパイプラインをシフトし、ハードウェア需要を強化しています。

インドおよびASEANにおける政府支援によるスマートクラスルーム3D展開

国家調達プログラムは数千の教室にわたってインタラクティブ3D仕様を標準化し、大量普及を加速させています。インドのプロジェクター市場だけで2029年までに21億米ドルを超えると予測されており、STEM教育が立体視覚化の要件を推進しています。[2]Vijay Sharma、「インドのプロジェクター市場の急成長」、dqindia.com 大型入札では堅牢な接続性、低メンテナンス、コンテンツに依存しないプラットフォームが重視され、ベンダーはレーザーフォスファーエンジンとオープンソフトウェアエコシステムへと誘導されています。学習成果に関する肯定的な研究が私立学校に公立の仕様を模倣させ、さらなる公的資金なしに対応可能な需要を拡大しています。

ハリウッドおよび中国スタジオによる4K-HDR 3D映画リリースの復活

スタジオのラインナップは、2D作品を平均チケット価格で上回る劇場収益を狙い、プレミアム3Dタイトルへの関心が再燃していることを示しています。HDRフィニッシングワークフローが成熟した今、コンテンツはより明るく、より深いコントラストで届き、出展者はより高いピーク輝度に対応できるプロジェクターの採用を迫られています。このプルスルー効果は、一部のプレミアムオーディトリアムがLEDに移行する中でも、シネマ需要を安定させています。テーマエンターテインメントやホームシネマなどの補助市場も豊かなコンテンツパイプラインの恩恵を受け、3Dプロジェクター市場を各ティアにわたって活性化させています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアムシネマへの直視型LEDの侵食 | –0.9% | 北米およびヨーロッパ | 中期(2〜4年) |

| 教育における動揺と眼精疲労 | –0.5% | グローバル | 短期(2年以内) |

| 新興市場における3Dコンテンツインフラの脆弱性 | –0.7% | アジア太平洋およびラテンアメリカ | 中期(2〜4年) |

| EU小規模シネマへの高い設備投資 | –0.6% | ヨーロッパ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プレミアムシネマスクリーンを侵食する直視型LED壁

LEDシネマディスプレイは均一な輝度、高コントラスト、プロジェクションブースが不要という特性を持ち、新規建設において魅力的です。3Dプレゼンテーションにおける偏光関連の減光などの問題を回避し、プロジェクションの機能的優位性を低下させています。設備投資コストは依然として高いものの、一部のマルチプレックス運営者は解放されたブーススペースを追加座席や小売コンセッションに転用することでコストを正当化しています。LEDのピクセルピッチが縮小し価格曲線が下降するにつれ、プロジェクターベンダーは主要オーディトリアムを守るために総所有コストと色精度での差別化を強化する必要があります。

教育ユースケースにおける動揺と眼精疲労への懸念

立体視素材の長時間視聴は若い学生に不快感を引き起こす可能性があり、一部の学区では使用を短時間モジュールに制限しています。メーカーは調整可能な奥行き手がかりと低フレームインターリーブ周波数で対応していますが、エビデンスに基づくガイドラインはまだ発展途上です。この不確実性は、ベストプラクティスが標準化されるまで、小規模機関が3D専用ハードウェアへの大規模投資を躊躇させ、教育分野での拡大をわずかに遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:DLPの優位性とLCOSの勢い

デジタルライトプロセッシングは2025年の3Dプロジェクター市場シェアの57.60%を維持し、その強いコントラストとコンパクトな光学エンジンを反映しています。このセグメントは、インテグレーターのコストを予測可能に保つ成熟したコンポーネントサプライチェーンの恩恵を受けています。しかしLCOSは、デザインスタジオやプレミアムホームシネマがスクリーンドア効果の低減と滑らかな映像を評価する中で、年平均成長率5.95%を記録しています。競争上のポジショニングはアプリケーション固有になりつつあり、DLPはポータブルおよびレンタルフリートで優位に立つことが多く、LCOSは高忠実度シミュレーターを確保しています。

LCOSの出荷量は、ピクセル密度と色均一性が絶対輝度を上回るシナリオでDLPのリードを侵食し続けるでしょう。しかし、DLPプラットフォームに結びついた3Dプロジェクター市場規模の合計は、深いチャネル在庫、ファームウェアの親しみやすさ、アクセサリーエコシステムが継続性を支持するため、2031年を通じて重要であり続けると予想されます。LCDは価格に敏感な教育入札において引き続き関連性を持ちますが、レーザーエンジンが下位市場に向かうにつれ、エントリーレベルのDLPとの価格差は縮小しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

光源別:レーザーがリード、LEDが加速

レーザーユニットは2025年に収益の46.10%を占め、プロフェッショナル会場がメンテナンスフリーの運用を初期コストより優先するようになったことを明確に示しています。ベンダーのロードマップは、フラッグシップオーディトリアム向けの純粋なRGBシステムと、コストと色域のバランスをとるレーザーフォスファーハイブリッドの間でますます差別化されています。レーザーモデルの3Dプロジェクター市場規模は、ダイオード価格の低下と120ボルト互換性の広範な受け入れに伴い拡大すると予測されており、電気計画が容易になります。

LEDの年平均成長率8.05%は、ポータブルおよびピコブームに大きく起因しています。バッテリー動作、ほぼ瞬時のオン/オフ、低熱特性により、特に統合ストリーミングと組み合わせた場合、スマートテレビに匹敵するユーザー体験を生み出しています。ランプベース製品は現在、生涯経済性よりも低い取得コストを優先する予算重視の購入者にほぼ独占的に対応しており、新興市場が固体照明に直接移行するにつれてそのシェアは低下し続けるでしょう。

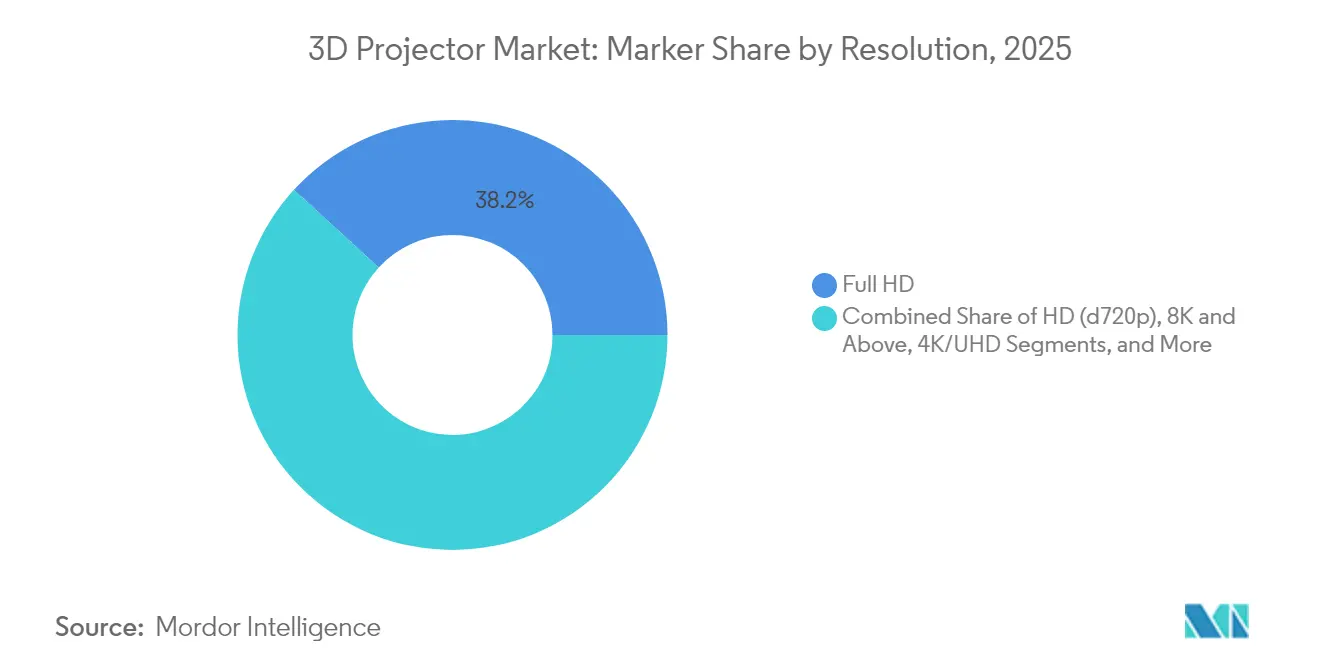

解像度別:4K普及がシネマを超えて拡大

フルHDは2025年に38.20%の収益シェアを維持しました。これは帯域幅とコンテンツの可用性とのバランスが取れているためです。それにもかかわらず、企業や大学が高解像度コラボレーションスペースに投資する中で、4K/UHDの出荷量は年平均成長率6.95%で上昇しています。ネイティブ4Kチップは依然として高価なため、ブランドはJVCのe-shiftXなどのピクセルシフト技術を採用し、より低いビットレートのオーバーヘッドで4K近似の精細度を実現しています。

4K以上では、初期の8Kモデルがハロー製品として機能し、光学および画像処理のR&Dを持続させています。今日の4K以上の3Dプロジェクター市場シェアは小さいものの、これらのフラッグシップは購入者の期待を形成し、時間をかけてミッドティアラインに技術のトリクルダウン効果をもたらします。

注記: 個別セグメントのシェアはレポート購入時に入手可能

輝度別:高輝度ティアの拡大

4,000〜9,999ルーメンのプロジェクターは2025年に35.50%の市場シェアを保持し、企業のオーディトリアムや中規模の講義室を支えています。そのスイートスポット価格は100インチ以上の壁掛け型フラットパネルに対して優位に立っています。しかし、没入型アート展示、eスポーツアリーナ、礼拝施設がより明るいキャンバスを求める中で、10,000ルーメン以上のデバイスは年平均成長率7.25%で進歩しています。Epsonの20,000ルーメンEB-PQモデルは標準電源で動作し、普及への主要な障壁を取り除いています。

ベンダーはポータブルフォームファクターでも輝度を向上させており、3チップ3LCDエンジンは現在、ローリングラックに適したシャーシに5,000ルーメン以上を詰め込んでいます。購入者が輝度を価値比較の最もシンプルな仕様として認識するにつれ、ルーメン主導のマーケティングが製品ロードマップを形成し続けるでしょう。

デザイン別:ポータブルがインストールベースを破壊

固定設置は2025年に68.60%の収益を占め、定着したプロAVチャネルと会場固有のリギングハードウェアに支えられています。長いレーザー寿命は現在、交換サイクルを延ばし、ユニット量を抑制しながら平均販売価格を引き上げています。一方、リモートワーク、マイクロイベント、ポップアップ小売が移動可能なディスプレイへの需要を高める中で、ポータブルおよびピコユニットは年平均成長率8.75%を記録しています。ユーザーはコンパクトなシャーシ、自動台形補正、スマートフォンミラーリングを重視しており、これらの機能はコンシューマーエレクトロニクスから企業向けSKUへと急速に移行しています。

メーカーはFormovieのGoogle TVモデルのように、統合サウンドバーとNetflixの認証を備えたスーツケース対応レーザーを出荷することでこの成長を取り込んでいます。固定リグベンダーは、プラットフォーム経済性を魅力的に保つためにモジュール式レンズキットとツールフリーサービスで対応しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザーアプリケーション別:会場の多様化

シネマは2025年に32.00%のシェアを維持し、上位スクリーンがLED代替品をテストする中でも新興市場のマルチプレックス建設に支えられています。4Kレーザーへの転換は、プレミアムチケット価格を維持するHDR映像を提供することでプロジェクションの関連性を維持しています。教育向け購入は安定していますが、ブレンド学習への教育的トレンドは、クラスの前面にはインタラクティブフラットパネル、没入型ラボにはプロジェクターを好む傾向があります。

イベントおよび大型会場は、ツアーコンサート、eスポーツトーナメント、体験型マーケティングを背景に年平均成長率6.45%を記録しています。360°動作に対応したBenQの10,000ルーメンLU9800は、エッジブレンディングと縦向き設置がレンタルハウスに新たな収益モデルを生み出す方法を示しています。ホームシアターとゲーミングは、ストリーミングプラットフォームがより多くのHDR 3Dタイトルをリリースするにつれて成長を続けています。

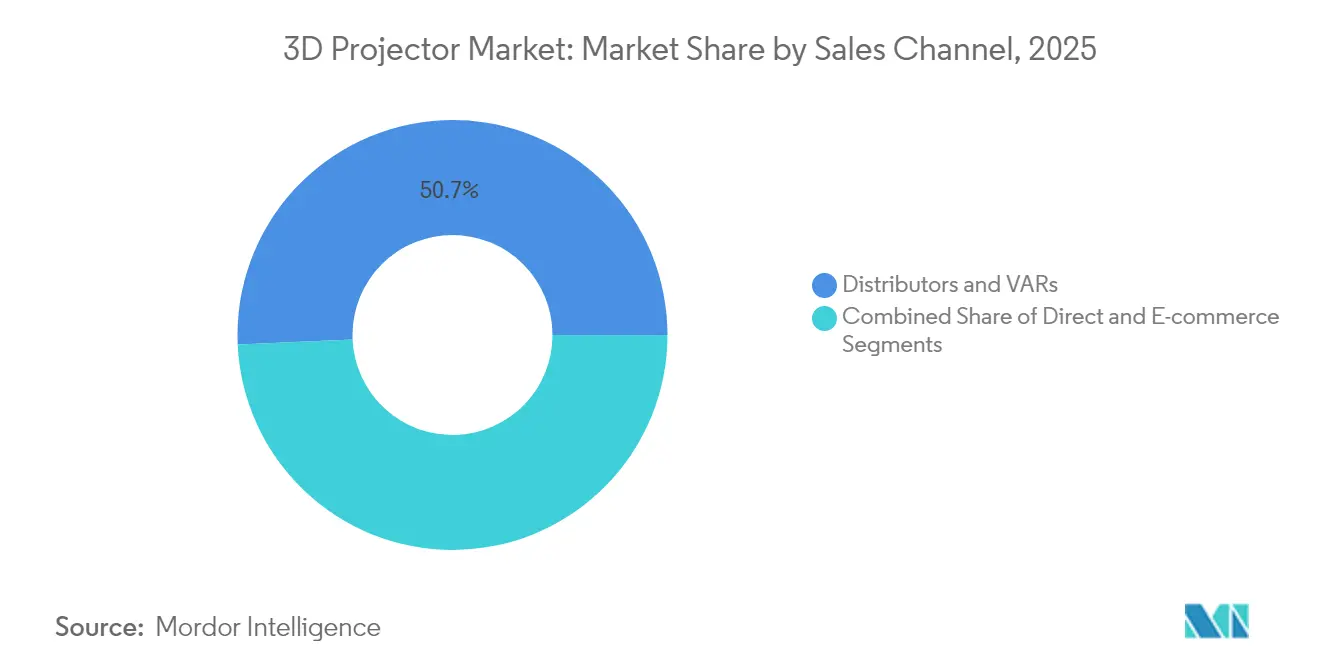

販売チャネル別:Eコマースが調達を再定義

ディストリビューターおよびVARは2025年収益の50.70%を占め、深い統合ノウハウとバンドルサービス契約を活用しています。サイト調査とアフターサポートが重要な複雑なインストールでは、そのシェアは引き続き堅調です。しかしEコマースは、教育およびSMBセグメントの購入者がチェックアウト前に詳細なオンライン仕様フィルターとピアレビューに依存する中で、年平均成長率9.25%で上昇しています。ブランドは現在、サポートコールを削減するために自己診断ファームウェアアップデートを提供し、製品設計をオンライン購入のDIY精神に合わせています。

直販OEM契約は、カスタム光学または保証条件を交渉するトップシネマチェーンや自動車メーカーの間で継続しています。全体として、購入者がプロジェクトの規模に応じてオンライン調査と対面デモを切り替えるにつれ、マルチチャネル戦略が不可欠になっています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年に41.70%の収益でリードし、中国のプレミアムテーマパークパイプラインとインドの公共部門教育プログラムに牽引されています。中国のインテグレーターは没入型ライドに10,000ルーメン超のレーザーを調達し、インドの入札はSTEMラボ向けに中価格帯のインタラクティブモデルを指定し、価格帯全体で地域出荷量を押し上げています。日本の密集した都市住宅はホームシアターの強い普及を支え、ポータブル成長を強化しています。

中東・アフリカは2031年にかけて最高の年平均成長率6.90%を記録しています。GCC政府は文化的メガプロジェクトとデジタル教室にプロジェクションを組み込み、目玉アトラクションにはRGBレーザーを義務付けることが多いです。サウジアラビアのエンターテインメント建設は、外部チラーなしに砂漠の砂塵に耐えられる20,000ルーメン以上のリグへの需要を加速させています。コンテンツのローカライズはハードウェアの展開に遅れをとっていますが、光ファイバーのアップグレードと地元スタジオがそのギャップを縮めています。

北米とヨーロッパでは、オペレーターがサービスコスト削減のためにランプをレーザーに交換するにつれ、安定した代替需要が見られます。企業ユーザーは、より広範なデジタルツイン戦略と相乗効果を持つメタバース可視化ルームを整備しています。ラテンアメリカは通貨変動に悩まされていますが、ブラジルのシネマチェーンは低いサイト適合コストのためにLEDよりもプロジェクターのアップグレードを優先し続けています。

規制環境

3Dプロジェクターの製品コンプライアンスは、レーザーおよび光放射安全性に基づいており、特にレーザープラットフォームが主流を占める(2025年に売上シェア46.10%)中で、より高い輝度クラスへの移行が進んでいる。IECは、レーザーベースの投影の適合性評価と試験手法に影響を与える更新を発表しており、その中にはIEC TS 60825-13:2026(2026年2月発表)およびレーザー製品安全性に関するIEC 60825:2026シリーズ(2026年7月発表)が含まれる。これらの更新は、OEMがレーザープロジェクターを分類し、世界市場全体で測定方法を文書化する方法を形作るものである。

アクセシビリティおよび各国市場の認証要件も、ハードウェア安全性に加えてファームウェアや文書作成の作業を追加している。米国では、連邦通信委員会(FCC)が、対象機器におけるクローズドキャプション表示設定のアクセシビリティを規定する47 CFR 79.103(e)に関して、2026年8月をコンプライアンス期限として設定し、スマートおよびストリーミング対応プロジェクターの製品ロードマップにUIおよび設定メニューの設計上の考慮事項を持ち込んでいる。中国では、家庭用プロジェクター安全性に関するGB/T 4706.43-2024が2026年8月に実施段階に移行し、規制された小売チャネルに参入する消費者向けモデルへの適合期待を強めている。

バリューチェーン分析

上流の部品管理が3Dプロジェクターのエコシステムを形作っている。テキサス・インスツルメンツはDLP DMDの供給において中心的な存在であり続け、エプソンは3LCDパネルエンジンの主要な供給元であり、レーザーダイオードの供給は歴史的に日亜化学工業などの日本企業に依存してきたが、中国系の代替供給元も台頭してきている。レーザー照明が動作寿命を約20,000時間まで延長し、メンテナンス作業を減らす中で、OEMおよびインテグレーターは、光学系、熱設計、ファームウェアを、より長期のサービス契約とリモートフリート管理を支えるプラットフォーム要素として扱う傾向を強めており、これは特に映画館、イベント、大規模会場において顕著である。

中流の製造および統合は、デュアルソーシングと拠点調整を通じて、貿易および供給リスクに適応している。関税や中国原産の電子部品に関する業界の論調は、一部のブランドに組立拠点やサプライヤー構成の見直しを促しており、一方でチャネルは、ディストリビューターやVARが手掛ける複雑な設置(2025年に売上シェア50.70%)と、より迅速なEコマース経由のオンライン調達との間で分化が続いている。2026年5月には、上流の現地化への動きが顕在化し、SonnocがHuawei HiSiliconとの提携を発表し、プロジェクター関連の三色レーザーダイオードおよびディスプレイチップを共同開発することとなった。これは、一部のベンダーが既存の部品供給地域への依存を減らし、プロフェッショナル向けシステムのコスト管理を改善しようとしている様子を示している。

競争環境

上位5社のサプライヤー(Epson、Sony、Barco、Christie Digital、BenQ)は2024年のグローバル収益の約60%を支配しており、中程度の集中度を示しています。技術ロードマップは、大型会場向けのプレミアムRGBレーザーとポータブル向けのコスト最適化LEDに分かれています。SonyはBRAVIA Projector 7でヨーロッパに再参入し、ポートフォリオ統合後の地域への新たな注力を示しました。Epsonはレンタルステージングシェアを守るために電力要件を簡素化しながらレーザー輝度を伸ばし続けています。[6]Epson、「Epsonが大型会場プロジェクターのアクセシビリティを向上」、news.epson.com

中国の新興企業XiaomiとHisenseは国内の規模の経済を活用して、特に1,000米ドル未満のスマートプロジェクターにおいて海外の既存企業を下回る価格を提供しています。HisenseのCES 2025でのBarcoとのライトステアリングデモは、プロジェクションにおけるHDRの限界に対処するためのバリューチェーン境界を越えたコラボレーションを示しました。ニッチプレーヤーはシミュレーション、礼拝施設、または建築マッピングに特化し、マージンを守るためにソフトウェアとキャリブレーションサービスをバンドルすることが多いです。

コンポーネントエコシステムも進化しており、レーザーダイオードベンダーはエミッターあたり5W出力を超えるブルーポンプフォスファー効率を推進し、Texas InstrumentsはDMDウェーハサイズを拡大してミラーあたりのコストを削減しています。これらの上流のダイナミクスは下流の価格戦略に影響を与え、ホワイトラベルコンシューマーブランドを対象としたODMパートナーシップのスペースを開いています。

3Dプロジェクター産業リーダー

Seiko Epson Corp.

Sony Corp.

Barco NV

BenQ Corp. (Qisda)

Optoma Corp. (Coretronic)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

高輝度でプレミアムな色再現を実現するレーザーアーキテクチャは、ベンダーがルーメン数だけでなく性能とコスト構造で競争する重要な空白領域であり続けている。2026年5月、Sonnocは純三色レーザー技術を基盤としたXiaolongシリーズを発表し、この取り組みを、重要部品(レーザーダイオードおよびディスプレイチップ)へのアクセス改善を目指したHuawei HiSiliconとの協業に結び付けた。これらの動きは、プロフェッショナル設置に利用可能なサプライヤー層を広げ、体験型アトラクション、博物館、大規模会場のマッピングにおける新たな製品層の余地を生み出しており、こうした場では購入者が複数プロジェクターのアレイ全体で色再現力、安定性、保守性を比較している。

需要側では、本レポートで既に取り上げた調達プログラムや会場形式が、コンテンツフォーマットの充実を支えつつ設置の手間を減らすプラットフォームを支持している。インドおよびASEAN諸国全体のスマート教室向け入札は、堅牢な接続性と低メンテナンス性を重視しており、オープンなソフトウェアエコシステムと組み合わされたレーザー蛍光体および固体照明ポートフォリオの機会を強めている。同時に、10,000ルーメン以上のシステムを含む、より高解像度・高輝度の設置への移行は、OEMおよびチャネルパートナーがキャリブレーション、エッジブレンディング、リモート監視を通じて継続的な付加価値を得る機会を強化している。これは、プロフェッショナル分野における長寿命光源とサービス主導型の関係へという市場のシフトと合致している。

最近の業界動向

- 2026年6月:セイコーエプソンは、体験型環境向けに位置付けられた30,000ルーメンの4Kレーザー3LCDプロジェクター「EB-XQ2030B」を発表した。この発売により、大規模会場や複数プロジェクターによる設置で使用される極高輝度層におけるエプソンの存在感が拡大しており、こうした仕様面での優位性は、混在した2D/3Dワークフローを展開する案件であっても、レンタルおよびステージング用フリートの更新に影響を与え得る。

- 2025年11月:セイコーエプソンは、より広範な投影ロードマップを支える企業アップデートを通じて、プロフェッショナル向けレーザープロジェクターの位置付けを拡大した。この動きは、インテグレーターが会場全体で標準化し、メンテナンスの複雑さを軽減し、長いサービス間隔を常態化させている、より高輝度な固体照明プラットフォームへの継続的な投資を裏付けるものであった。

- 2024年8月:セイコーエプソンは、Qシリーズの4Kレーザープロジェクターを発表し、プレミアム設置向けのより高解像度なレーザー選択肢の入手性を拡大した。この製品供給の拡大は、解像度と輝度が調達判断の目安として使われることが増えているホームシアター、教育用実験室、企業向け可視化ルームに向けて、チャネルパートナーが4K対応システムをパッケージ化する助けとなっている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、アクティブ方式またはパッシブ方式などの対応する視聴方法を用いた際に奥行き効果を生み出す立体視コンテンツの表示用に販売される3Dプロジェクターから得られる収益を対象とする。ホーム用、教育用、business用、映画館用、大規模会場用に販売されるプロジェクターハードウェアの価値を集計している。

対象範囲外:純粋な2Dプロジェクター、一時的なレンタルおよびイベントサービス、プロジェクターとは別に販売されるアフターマーケットの3D変換キットは除外する。

セグメンテーション概要

- 技術別

- DLP(デジタルライトプロセッシング)

- LCD

- LCOS

- 光源別

- レーザー(固体レーザーおよびレーザーフォスファー)

- LED

- ランプベース

- ハイブリッド/フォスファーLED

- 解像度別

- HD(720p以下)

- フルHD(1080p)

- 4K/UHD

- 8K以上

- 輝度別(ANSIルーメン)

- 2,000未満

- 2,000〜3,999

- 4,000〜9,999

- 10,000以上

- デザイン別

- 固定設置

- ポータブル/ピコ

- エンドユーザーアプリケーション別

- シネマ

- 教育

- ホームシアターおよびゲーミング

- ビジネスおよびコーポレート

- イベントおよび大型会場

- その他のアプリケーション

- 販売チャネル別

- 直販(B2B/OEM)

- ディストリビューターおよびVAR

- Eコマース

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- ASEAN

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、前提を設定する前に需要基盤と供給環境を把握するために用いられた。プロジェクター関連の流通について米国国際貿易委員会(USITC)や国連貿易統計(UN Comtrade)の統計、支出状況を把握するための世界銀行およびIMFのマクロ指標、教室が新しい表示機器をどれだけ迅速に導入するかを説明するのに役立つOECDの教育統計など、公開情報源を参照した。

製品トレンドを現実的な価格および買い替え周期に結び付けるため、コンプライアンスおよび設計スケジュールに影響を与える限りにおいて、FCC提出資料や関連する国際規格に関する情報、さらに技術動向を示す査読済みの光学・ディスプレイ関連学術誌も確認した。企業の年次報告書、決算説明会の書き起こし、投資家向け説明資料は、ランプ式モデルからレーザー式モデルへの移行や、チャネル在庫の動きを追跡するために用いられた。一部の箇所では、出荷発表やセグメント動向を相互確認するために、企業財務情報およびニュースインテリジェンスの有料サブスクリプションも利用された。ここに挙げたデスクリサーチの情報源は例示にすぎず、データ収集、検証、リサーチの明確化のために他にも多くの公開情報源が用いられた。

一次調査(インタビューおよびアンケート)

一次調査では、ホームエンターテインメント、教育、企業研修、映画館・大規模会場といった主要な用途において、3Dプロジェクターの需要がどのように購買・買い替えされているかを検証することに重点を置いた。APAC、EMEA、南北アメリカ全域のメーカー、部品エコシステム関係者、ディストリビューター、プロフェッショナルAVインテグレーターなど幅広い関係者に取材を行い、その意見を基に価格帯、3D機能の搭載率、およびレーザー導入が更新判断にどのように影響するかを確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:37% | 経営幹部(CXO):14% | APAC:43% |

| ミッドティア:45% | 機能/部門リーダー:38% | EMEA:37% |

| 小規模プレーヤー:18% | マネージャー:48% | 南北アメリカ:20% |

市場規模算定と予測

市場規模算定は、輸入および生産に関する指標と地域別の需要指標を組み合わせて、3D対応プロジェクターの対象収益基盤を再構築するトップダウン方式から始まった。この枠組みを設定した後、輝度クラス別の価格帯サンプル、ユニット出荷量に関するチャネルへの聞き取り、データに欠落がある場合のサプライヤー構成の妥当性確認といった、選択的なボトムアップ確認を通じて総額を検証した。

モデルで使用された主要な入力データには、光源別(ランプ式とレーザー式)の平均販売価格の推移、用途別(ホーム用、教育用、映画館用)の買い替え周期、より広範なプロジェクターカテゴリー内における3D機能の導入率、大型投影に対応する会場数とスクリーンの更新状況、プレミアム電子機器の購入に影響を与える地域別の裁量的支出指標が含まれる。予測は主に専門家の見解に支えられたシナリオ分析に依拠した。これは、コンテンツの入手可能性や資本支出サイクルによって導入状況が大きく変動しうるためである。その後、シナリオの出力結果を、整合性のある範囲で過去の成長率に基づくトレンド平滑化と相互確認した。直接的な数量に関する手がかりが限られていた場合には、インタビューでのフィードバックから範囲を設定し、貿易およびマクロ指標を用いて絞り込むことで、最終的な数値が再現可能で見直しやすい状態を保った。

データ検証と更新サイクル

モデルの出力結果は、より広範なプロジェクターの出荷状況、貿易額の動き、発表済みの生産能力および製品サイクルの時期といった独立した指標と照合され、その後、承認前に差異が確認された。ある地域で異常な急増または急減が見られた場合には、通貨換算のタイミング、価格の前提、映画館や教育機関による一時的な大規模調達がパターンを歪めていないかを再確認した。

前提が地域全体で一貫して適用されていること、および成長率が明示された推進要因と整合していることを確認するため、第二の分析担当者によるレビューが実施される。レポートは毎年更新され、レーザー価格の段階的な変動や大規模な調達プログラムなど、重要な出来事が発生した場合には中間更新が行われる。提供に先立ち、最終確認が行われ、クライアントには公開時点で入手可能な最新の見解が提供される。

Mordor Intelligenceの3Dプロジェクター市場規模と他の公開推定値との比較

3Dプロジェクターに関する公開されている市場規模は、各発行元が3D機として何を対象とするか、どの年を基準年とするか、レーザーモデルがシェアを拡大する中で価格がどれだけ速く変化すると想定するかについて異なる線引きをしているため、しばしば異なる結果となる。また、一部の調査が長期的な成長シナリオに依拠する一方で、他の調査は近期の買い替え周期により厳密に基づいているため、差異が生じることもある。

この市場における主な差異の要因は、通常、対象範囲と時期の設定である。例えば、組み込みソフトウェアや光源エンジンの価値がハードウェアと共に計上されるかどうか、レンタルおよび設置サービスが含まれるかどうか、複数地域の合計における通貨換算の扱い方などである。一部の推定値は、より広範なプロジェクター需要基盤から出発して単一の3D導入率を適用する一方で、他の推定値は用途別に個別の導入曲線を構築しており、これが初期値と傾きの両方を変化させうる。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上の差異 |

|---|---|---|

| Mordor Intelligence | USD 4.48 B (2026) | |

| グローバルコンサルティングA | USD 4.70 B (2025) | より早い基準年とハードウェアのみの枠組みを用いており、3D機能がモデルレベルで検証されるのではなく製品ファミリーから推定されている場合、現在の値を過大に見積もる可能性がある。 |

| 業界出版社B | USD 4.08 B (2024) | より早い過去の年を基準とし、より速い拡大を前提とした長期予測期間を適用しているため、近期の規模が小さく見え、後年の値が大きく見える傾向がある。 |

この表は、基準年の選択と計上される収益に何を含めるかが差異の大部分を説明していることを示しており、価格と導入曲線が将来に投影されるにつれてこうした差異は急速に積み重なる。レンタルおよび付加的な変換キットを対象外とし、組み込み価値をプロジェクター販売の中で一貫して扱うことで、2026年の数値は、より整理された需要基盤に結び付いたものとなっており、これがMordor Intelligenceが採用している取り扱い方である。

レポートで回答される主要な質問

3Dプロジェクター市場の現在の規模と予測成長率は?

3Dプロジェクター市場は2026年に48億米ドルに達し、予測期間(2026〜2031年)に年平均成長率5.86%で成長し、2031年までに59億5,000万米ドルに達すると予測されています。

3Dプロジェクター市場で最大のシェアを持つ地域はどこですか?

アジア太平洋は2025年に41.70%の収益でリードしており、中国のプレミアムアトラクションとインドの大規模スマートクラスルーム展開に支えられています。

最も急成長しているプロジェクション技術はどれですか?

LCOSは最も急成長している技術セグメントであり、高いピクセル密度と滑らかな映像により2026年から2031年にかけて年平均成長率5.95%で拡大しています。

レーザー光源は総所有コストにどのような影響を与えますか?

レーザーフォスファーエンジンは最大20,000時間のメンテナンスフリー使用を提供し、輝度を安定させながらランプシステムと比較して総所有コストを最大40%削減します。

Eコマースが3Dプロジェクター販売の主要チャネルになりつつある理由は何ですか?

オンラインプラットフォームは迅速な価格と仕様の比較を可能にし、ホームエンターテインメントおよびSMBの購入者が直接購入を好む中でEコマース販売の年平均成長率9.25%を促進しています。

プレミアムシネマ3Dプロジェクターの主な抑制要因は何ですか?

直視型LED壁は、専用のプロジェクションブースなしに高い輝度とコントラストを提供することで、上位ティアのオーディトリアムでプロジェクターを置き換えています。

最終更新日: