レーダーセンサー市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

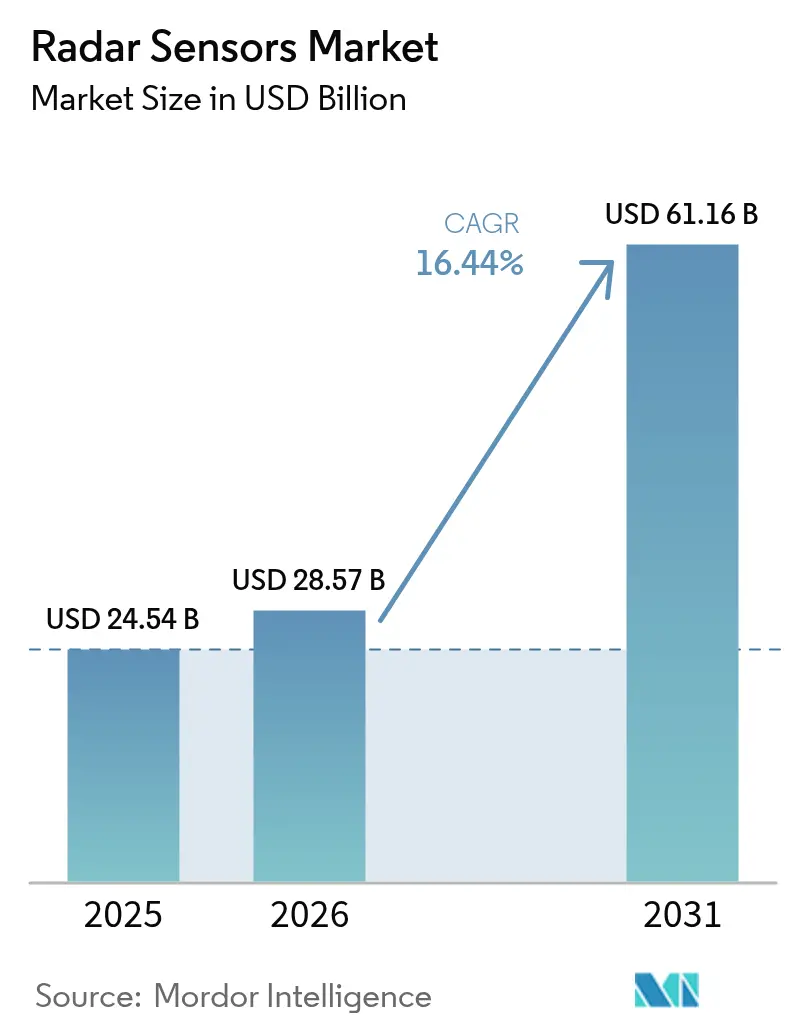

| 市場規模 (2026) | 28.57 十億米ドル |

| 市場規模 (2031) | 61.16 十億米ドル |

| 成長率 (2026 - 2031) | 16.44% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるレーダーセンサー市場分析

レーダーセンサー市場規模は、2025年の245億4,000万米ドルから2026年には285億7,000万米ドルに拡大し、2026年~2031年にかけてCAGR 16.44%で成長して2031年には611億6,000万米ドルに達する見込みです。自動車安全規制が少なくとも1つの前方向けイメージングセンサーを義務付けるようになったこと、アジア太平洋地域の艦隊向けアクティブ電子走査アレイシステムのアップグレードに防衛省が資金を投じていること、そして工場が協働ロボットにミリ波衝突回避装置を組み込んでいることにより、需要が加速しています。プラットフォームメーカーは、アンテナのフットプリントを小さく保ちながら10倍の精細なレンジ分解能を得るため、24GHzから77~81GHzアーキテクチャへの移行を進めています。チップメーカーは、高周波フロントエンド、信号処理、機械学習推論を単一ダイに統合することで対応し、大量生産時の短距離モジュールの部品表コストを20米ドル未満に抑えています。中国でのレベル2+先進運転支援パッケージおよびヨーロッパでのユーロNCAP五つ星評価に関連した受注が複数年にわたる数量増加を確定させており、ドローン搭載の地形マッピングや気象レーダーの近代化がさらなる追い風となっています。

主要レポートのポイント

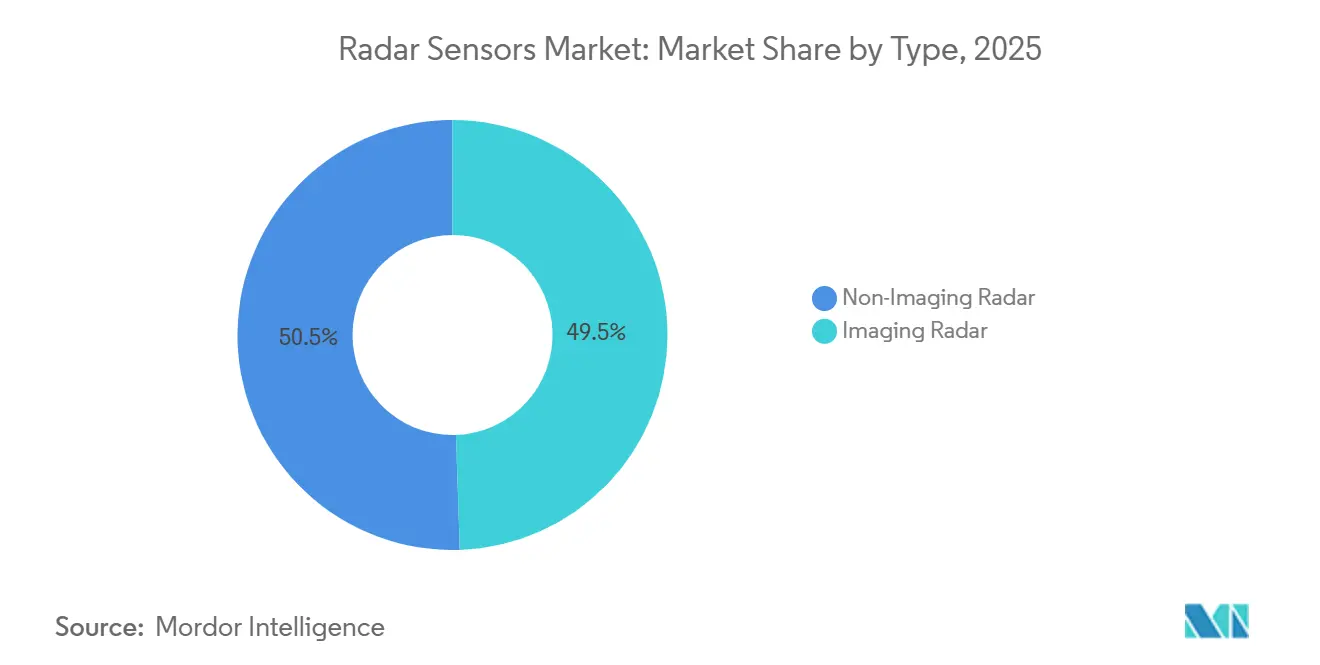

- タイプ別では、イメージングレーダーが2025年のレーダーセンサー市場シェアの49.46%を占めてトップとなり、2031年にかけてCAGR 16.83%で拡大する見込みです。

- 周波数帯域別では、77~81GHzセグメントが2025年のレーダーセンサー市場シェアの43.89%を占め、94GHz以上の帯域は2031年にかけてCAGR 17.41%で成長すると予測されています。

- レンジ別では、短距離モジュールが2025年のレーダーセンサー市場シェアの38.71%を占め、中距離ユニットは同期間にCAGR 17.07%で拡大する見込みです。

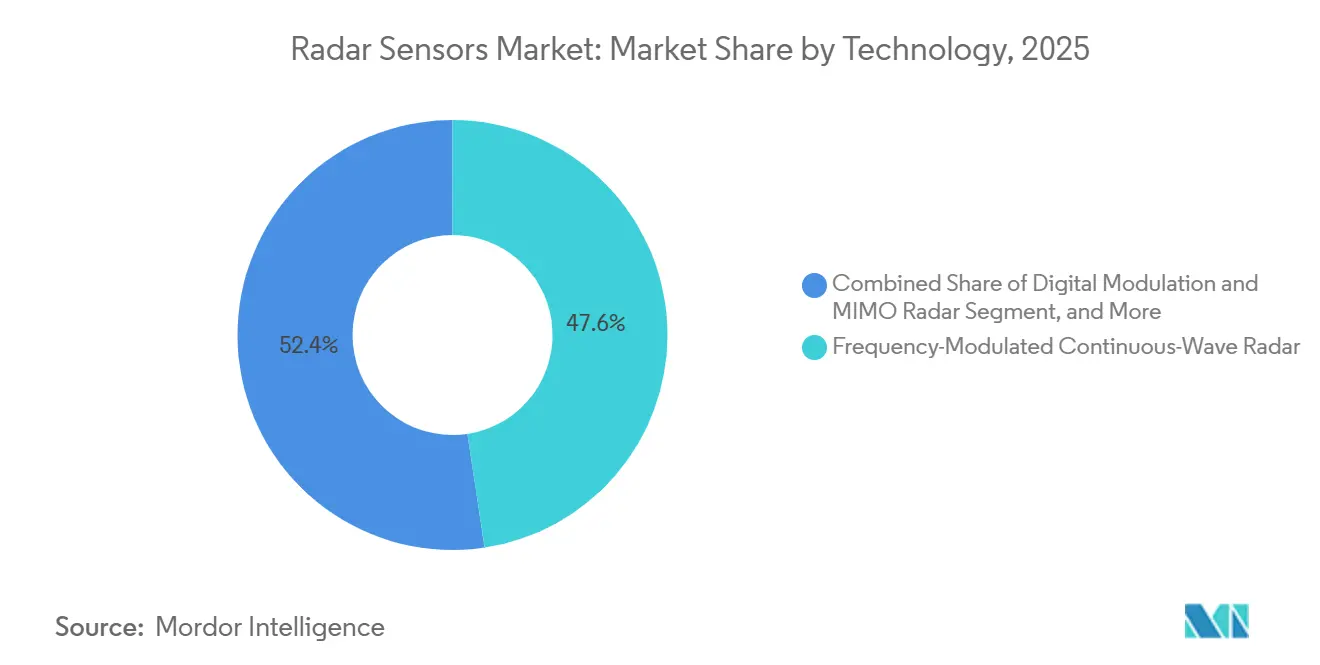

- 技術別では、周波数変調連続波デバイスが2025年の収益の47.62%を占め、デジタルMIMOレーダーが最も成長の速いカテゴリーとなり、2031年にかけてCAGR 17.23%を記録しています。

- エンドユーザー別では、自動車が2025年の需要の59.83%を占め、交通監視およびスマートインフラアプリケーションは2031年にかけてCAGR 18.11%を記録すると予測されています。

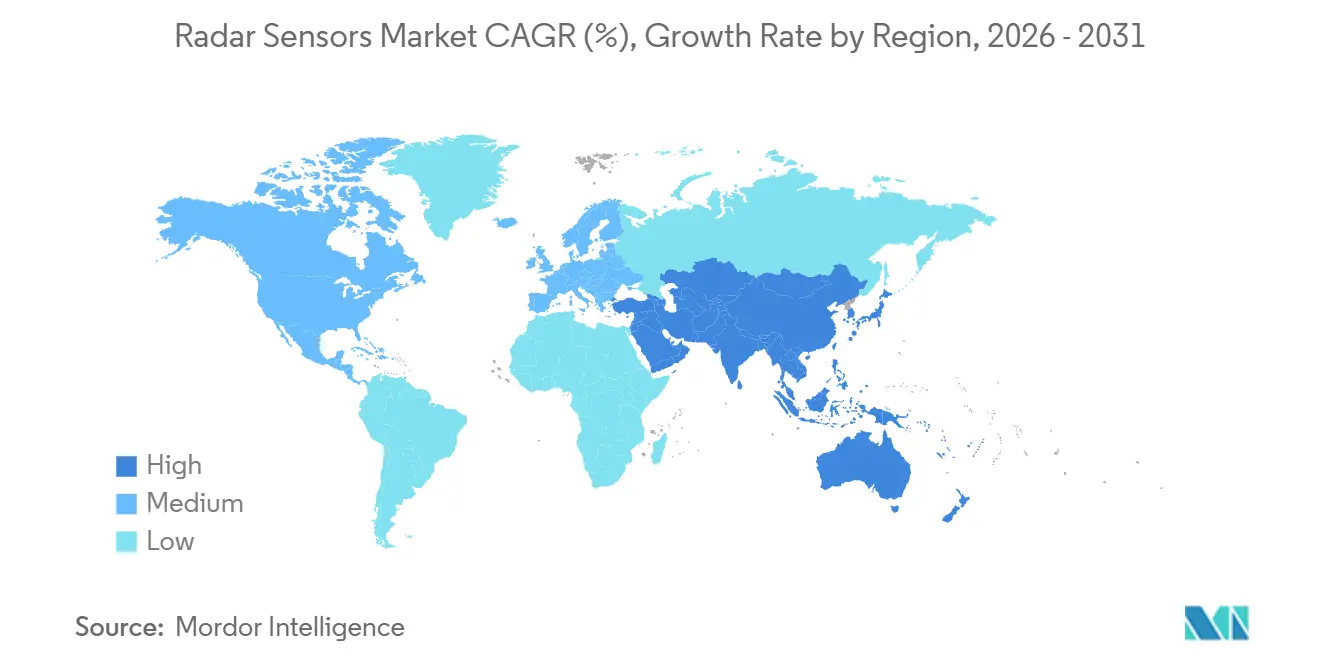

- 地域別では、アジア太平洋が2025年の世界収益の34.59%を占め、中東が最も成長の速い地域となり、2031年にかけてCAGR 17.46%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のレーダーセンサー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車安全システムにおける77~81GHzレーダーの採用拡大 | +4.2% | ヨーロッパ、北米、中国 | 短期(2年以内) |

| ドローンを活用した地形マッピングにおけるコンパクトイメージングレーダーの需要急増 | +2.8% | 北米、ヨーロッパ、日本、韓国 | 中期(2~4年) |

| アジア太平洋地域における軍事向けAESAレーダーへの支出増加 | +3.5% | インド、日本、韓国、オーストラリア | 中期(2~4年) |

| 産業用ロボット衝突回避におけるミリ波センサーの需要拡大 | +2.1% | ヨーロッパ、北米、中国、日本 | 中期(2~4年) |

| ヨーロッパにおけるスマートハイウェイおよび交通監視レーダーに向けたインフラ整備の推進 | +2.3% | ドイツ、フランス、オランダ、中東 | 長期(4年以上) |

| 沿岸地域における気候変動を背景としたドップラー気象レーダーの普及 | +1.5% | 世界の沿岸地帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動車安全システムにおける77~81GHzレーダーの採用拡大

ユーロNCAPの2025年プロトコルは、夜間に脆弱な道路利用者を検知する車両を評価しており、このシナリオにはサブ度の仰角分解能を持つレーダーが必要です。そのため、部品メーカーは24GHzの従来型に比べて10倍の精細なレンジ分解能を提供する77~81GHz周波数変調連続波設計を標準化しています。[1]Texas Instruments、「77GHz~81GHz自動車用MIMOレーダーセンサー」、ti.com 中国の2026年1月の自動緊急ブレーキ義務化により、すべての新型乗用車に少なくとも3つのコーナーレーダーと1つの前方向けイメージングユニットの搭載が求められ、即座の大規模生産が始まっています。国際電気通信連合による76~81GHz帯の一貫したグローバル割り当ては規制上の確実性をもたらし、ウェーハ工場への投資を促進してユニットあたりのコストを低下させています。Mobieyeと欧州大手自動車メーカーとのマルチモデル契約は、レーダー、ライダー、カメラデータを単一のソフトウェアプラットフォームに統合する動きをさらに示しています。これらの力が総合的に作用し、2025年から2027年にかけて乗用車1台あたりの自動車搭載センサー数が1.8個から2.6個に増加すると予測されています。

ドローンを活用した地形マッピングにおけるコンパクトイメージングレーダーの需要急増

小型無人航空機に搭載された4次元イメージングレーダーは、煙、密な植生、大雨を貫通して、同条件下でライダーが提供できないセンチメートル精度の標高モデルを生成できます。HiRainのLRR615モジュールは毎秒30フレームで1フレームあたり2,000件の検出を出力し、自律着陸や山火事評価ミッションのためのリアルタイム地形分類を提供します。2025年に発行された米国地質調査所の契約により、ヘリコプターを使ったライダーに比べて調査コストが90%以上削減され、政府サービスの継続的な収益源が開かれました。[2]米国地質調査所、「レーダー搭載ドローンによる山火事焼損地マッピング」、usgs.gov Ambarellaの仮想開口技術はドローンのペイロード質量を40%削減し、標準的なリチウムポリマーパックで飛行時間を40分以上に延長します。欧州のホライズンプロジェクトは土壌水分と作物ストレスを追跡する農業向けペイロードに追加資金を提供しており、商業ドローンサービスプロバイダーがマルチスペクトルカメラと並ぶ標準センサーとしてイメージングレーダーを採用することが示唆されています。

アジア太平洋地域における軍事向けアクティブ電子走査アレイレーダーへの支出増加

インド、日本、韓国、オーストラリアは2025年から2026年にかけて合計1,320億米ドル以上を近代化プログラムに予算計上しており、その相当部分が国内AESA生産に充てられています。テジャス戦闘機に搭載されたウッタムレーダーと三菱電機のJ/APG-2アップグレードはいずれも平均故障間隔を200時間から10,000時間以上に引き上げ、ライフサイクルサポートコストを約35%削減します。ハンファのチョングン-IIの地対空システムに関するKRW 2兆1,000億ウォンの契約には、100の脅威を同時追跡する360度Sバンドレーダーが含まれています。オーストラリアへのLockheed MartinのAN/SPY-7の配備は弾道ミサイル探知距離を1,000kmから2,000kmに延長し、迎撃の信頼性を向上させます。これらの調達はまた、窒化ガリウムパワーアンプ向けの国内半導体ラインを促進し、最終的には民間レーダーセンサー設計に普及します。

産業用ロボット衝突回避におけるミリ波センサーの需要拡大

ISO 13849-1およびIEC 61496規格は、協働ロボットが粉塵、油分、または湿気の多い環境でも信頼性を維持する安全定格センサーを使用することを要求しており、ミリ波レーダーは光学的遮蔽の影響を受けずにこれらの要件を満たします。[3]インド報道情報局、「防衛予算2025年~2026年」、pib.gov.in 出典:ISO、「ISO 13849-1 機械の安全性」、iso.org Sick AGのmicroScan3 Coreは誤警報率0.01%未満で3mの距離にある手足を検知し、自律移動ロボットがケージなしで毎秒2mの速度で移動できるようにします。Texas InstrumentsのIWRL6432チップは完全な無線・プロセッサスタックを10.4mm角に統合し、100,000ユニット規模でのモジュールコストを8.50米ドルに抑えています。ABBの2025年における14の車両工場への展開は、レーザースキャナーのメンテナンスサイクルを排除することで、ライン1本あたり年間120時間のダウンタイムを削減しました。製造業が柔軟な高品種生産へとシフトするにつれ、レーダーベースの安全ゾーンは2028年までに少なくとも12,000の欧州工場で床設置型ライトカーテンに取って代わるでしょう。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 10GHz未満帯域における周波数割り当ての制約 | -1.8% | ヨーロッパ、北米 | 短期(2年以内) |

| イメージングレーダーアレイの高い校正・保守コスト | -1.5% | 世界の自動車・産業分野 | 中期(2~4年) |

| 高出力ミリ波チップセットにおける熱管理の課題 | -1.2% | 世界の自動車・防衛分野 | 中期(2~4年) |

| 小売業における3次元人物追跡レーダーに関するデータプライバシーへの懸念 | -0.9% | ヨーロッパ、米国の一部の州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

10GHz未満帯域における周波数割り当ての制約

移動体通信規制当局は3.3~3.8GHzを5G向けに再割り当てしており、従来のSバンド気象レーダーは潜在的な干渉を受け入れるか、より高い周波数に移行することを余儀なくされています。FCCの2025年提案は、9.3GHzのトラックシステムが船舶搭載のXバンドディスプレイを乱すという海事からの苦情を受け、10GHz未満の自動車レーダーを緊急車両に限定しています。ETSIは24GHz短距離レーダーを20dBmに制限し、有効レンジを30mに抑えており、サプライヤーをより高コストな77GHzチップへと押しやっています。インドの2025年周波数オークションは空港監視の帯域幅を削減し、4,200クローレ(5億米ドル)相当のアップグレードを義務付けました。規制の相違として、日本は79GHzで4GHzの帯域幅を提供する一方、韓国は1GHzしか認めておらず、自動車メーカーは地域固有のハードウェアバージョンを維持せざるを得ません。

イメージングレーダーアレイの高い校正・保守コスト

4次元レーダーは約200チャンネルにわたって0.5°以内の位相整合と0.2dB以内の振幅整合を必要とし、この精度は温度や機械的ストレスによってドリフトします。AptivのGen 8自己校正プラットフォームは参照ターゲット比較のために12msのレイテンシと1.8Wの消費電力を追加します。Continentalは、アンテナの剥離やレドームへの水分浸入により、非イメージングモジュールの約4倍となる5年間のライフサイクルにわたるユニットあたりの保証コストが47ユーロに上ると報告しています。独立した修理業者は再校正に必要なRFテストチャンバーを持っておらず、消費者はディーラーでモジュール1個あたり800米ドル以上を支払うことになり、この問題は現在、修理権請願で取り上げられています。AEC-Q100グレード2の温度性能を満たすには部品表に15~22米ドルが追加され、コスト重視の車両クラスでの近期採用が制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:イメージングレーダーが過半数採用に近づく

イメージングレーダーは2025年のレーダーセンサー市場シェアの49.46%を占め、自動車メーカーがライダーの10分の1のコストでライダーに匹敵するポイントクラウド知覚を採用するにつれ、2031年にかけてCAGR 16.83%で拡大しています。Zadar Labsによる2026年1月のFusionride買収は、ハードウェア変更なしにオーバーザエアのアルゴリズム更新を可能にするソフトウェア定義スタックへの投資増加を示しています。非イメージングシステムは2025年に50.54%を維持しました。これは、実績のあるパルスドップラーシステムが仰角データを必要としない気象監視や航空交通管制の標準として残っているためです。しかし、ハイブリッド車両アーキテクチャは現在、ユーロNCAPの五つ星プロトコルを満たしながら車両あたりのセンサー部品表を180米ドル未満に抑えるため、1つのイメージングユニットと4つの非イメージングモジュールを組み合わせています。その結果、前方向けモジュールの数量価格が45米ドル未満に下落するにつれ、イメージングレーダーの収益は2028年までに従来型設計を上回ると予測されています。

成長の勢いはチップセットの革新からも生まれています。Arbe Roboticsの仮想開口合成は、従来の周波数変調連続波システムの64件に対して1フレームあたり2,000件以上の検出を実現し、夜間の歩行者分類を信頼性高く行えるようにします。自動車メーカーはこの解像度を活用して、販売後により高いレベルの自律性を解放するサブスクリプション機能を収益化し、レーダーを一度限りのハードウェアコストから継続的なソフトウェアプラットフォームへと転換しています。ただし、77~81GHzでの大気減衰が信号対雑音比を低下させるため、250mを超えるとイメージングレーダーの優位性は縮小し、貨物トラックのOEMは1日5時間を超えるアダプティブクルーズコントロールのデューティサイクルに対して依然として非イメージング長距離モジュールを好んでいます。全体として、イメージングソリューションは予測期間の終わりまでにレーダーセンサー市場の最大シェアを獲得する見込みです。

周波数帯域別:77~81GHzが中核を維持しながらWバンドが加速

77~81GHz帯は2025年収益の43.89%を占めました。国際電気通信連合が自動車短距離レーダーのグローバル標準として指定しており、シリコンゲルマニウムチップ生産における規模の経済を支えています。Texas InstrumentsのAWR2944ファミリーは10GHzの瞬時帯域幅で94GHz動作へのロードマップを示しており、2031年にかけてWバンドセグメントのCAGR 17.41%を触媒しています。地中貫通および壁越しイメージングに重要な10GHz未満レーダーはCAGR 15.2%で成長していますが、拡大する5Gサービスからの干渉に直面しており、土木工学調査での需要にもかかわらずシェアが縮小しています。規制の変化により、サプライヤーはすでに24GHz自動車設計を移行するか、30mに制限された検知レンジを受け入れることを余儀なくされており、77~81GHzプラットフォームへの移行が加速しています。

自動車以外では、60~64GHzの免許不要デバイスがスマートビルの在室感知で急増しています。InfineonのBGT60TR13Cは乾式壁を通して最大10mで呼吸を検知し、試験的な改修でHVACエネルギー使用量を18%削減しています。防衛インテグレーターは、より広いスイープ幅が対無人機ミッションに必要なサブセンチメートル分解能を提供するため、コンパクトなシーカーヘッドに94GHzを検討しています。こうした背景のもと、ファウンドリーが窒化ガリウムプロセスを拡大するにつれてWバンドシリコン価格は2029年までに35%下落すると予測されており、94GHzは2031年までにレーダーセンサー市場規模の12%以上を占める位置に立つでしょう。

レンジ別:駐車自動化で中距離モジュールが勢いを増す

短距離センサーは2025年販売の38.71%を占めました。死角、交差交通、後退補助が現在ほとんどのコンパクトSUVで標準装備となっており、ユニットコストは18米ドル前後で推移しているためです。50~100mをカバーする中距離デバイスは、自動駐車および車線変更アシスタントが中間セグメント車両に普及するにつれ、CAGR 17.07%で成長をリードすると予測されています。ValeoとMobieyeが共同開発したレーダーは、モジュールあたり85米ドル未満を維持しながら検知距離を120mに延長し、欧州の都市部レベル3要件に適合しています。長距離レーダーは2025年に29.1%を占めましたが、コンパクトハウジングで12dBmを超える送信電力がジャンクション温度を150°C以上に引き上げるという熱的制約に直面しています。

規制もミックスをさらに強化しています。米国のFMVSS 111規則は車両後方3m以内での歩行者検知を義務付けており、この指標は商品価格の短距離レーダーで満たされ、2031年まで年間数千万ユニットの出荷を保証しています。一方、欧州の一般安全規則2は大型トラックへの後退検知システムを義務付け、120度の視野を持つ77GHz中距離モジュールへの需要を誘導しています。都市部の駐車料金が上昇するにつれ、自動車メーカーは4コーナーの中距離センサーに依存するハンズフリー駐車サブスクリプションを推進しており、このカテゴリーの車両あたりの増分収益におけるリーダーシップを確固たるものにしています。

技術別:デジタルMIMOが従来型FMCWからシェアを奪う

周波数変調連続波レーダーは2025年の売上高の47.62%をリードしました。単一のチャープサイクルで低い計算コストでレンジと速度を測定するためです。InfineonとNXPは現在、MIMOビームフォーミングとオンダイ機械学習アクセラレーションを組み込んだシングルチップソリューションを出荷しており、デジタル変調をCAGR 17.23%に押し上げています。パルスレーダーは、ピーク電力が1MWを超えデューティサイクルが1%未満に保たれる長距離航空・気象監視の標準として残っており、平均消費電力を管理可能な水準に維持しています。フェーズドアレイおよびAESAアーキテクチャは2025年に12.1%を占め、EchodyneのUSD 120のメタマテリアルアレイが自動車安全エンベロープにおける機械式パンとのコスト同等性を示すにつれ、より速く成長する可能性があります。

デジタルMIMOの台頭はソフトウェアの柔軟性に根ざしています。Arbe Roboticsのチップセットは30cmを超える仮想開口を合成し、物理的なアンテナサイズを拡大することなくサブ度の角度精度を実現します。これは霧や大雨の中でカメラのみのシステムが再現できない優位性です。オーバーザエアのファームウェアアップデートにより、自動車メーカーは販売後に新しい知覚機能を収益化でき、レーダーを固定機能デバイスではなくアップグレード可能な資産に変えています。これらの機能が量産モデルに普及するにつれ、デジタルMIMOは2031年までにレーダーセンサー市場シェアの35%を超えると予想され、従来型FMCWは40%を下回るでしょう。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー別:インフラプロジェクトが新たな成長機会を生む

自動車アプリケーションは2025年の需要の59.83%を占めました。ヨーロッパ、中国、米国がいずれも通常3~5個のセンサーを車両ごとに必要とする先進運転支援義務を課しているためです。交通監視およびスマートインフラの展開は最も成長が速く、CAGR 18.11%を記録しています。欧州連合と米国連邦道路管理局が逆走検知や可変速度取締のための路側レーダーを備えた協調型高度道路交通システムに資金を提供しているためです。航空宇宙・防衛は、数十億ドル規模のAESAアップグレードがプラットフォームのライフサイクルを延長し目標追跡精度を向上させるため、14.2%を占めました。産業オートメーションおよびロボティクスは5.4%を占めましたが、工場がレーダーでレーザースキャナーを置き換えるにつれ、36ヶ月間メンテナンスフリーで動作するため、二桁シェアに近づいています。

ヘルスケアおよびアシスティッドリビングは2025年にわずか2.9%でしたが、FDA承認の転倒防止レーダーが試験プログラムで入院率を31%削減した後、急速に拡大しており、保険会社の償還を促しています。環境・気象監視は、国家気象機関の予算がレーダー数の拡大ではなく二重偏波ドップラーシステムへのアップグレードに充てられているため、4.1%で安定しています。特にエネルギー施設の周辺防衛向けのセキュリティ・監視アプリケーションは安定した需要を加えており、小売分析は明示的な同意なしに3次元追跡を制限する厳格な生体認証プライバシー規則から逆風を受けています。全体として、自動車以外の垂直市場は2031年までにレーダーセンサー市場規模の合計シェアを45%以上に引き上げ、乗用車生産サイクルに関連するボラティリティを低減すると予測されています。

地域分析

アジア太平洋は2025年のレーダーセンサー市場シェアの34.59%を占め、CAGR 16.8%で拡大しています。中国のレベル2+義務化がすべての新型乗用車に少なくとも4つのセンサーを要求し、インドが防衛レーダーのアップグレードに726億米ドルを充当しているためです。中国は2025年に地域需要の半分以上を生み出しました。国内サプライヤーがイメージングモジュールを西側競合他社より25%低い価格で提供し、量産電気自動車への搭載を加速させているためです。インドは商業トラックへの衝突警告規則と国産ウッタムAESAセットへの大型発注に牽引され、CAGR 18.3%で最も成長の速い国となっています。自動車生産基盤の縮小が日本のCAGR 15.6%を抑制していますが、DensoとHitachi Astemoはプレミアムハイブリッド向けに94GHz駐車レーダーを拡大しています。韓国はニューディール2.0の12兆ウォンの補助金の恩恵を受けており、現代自動車と起亜自動車のモデルにレベル3システムを補助し、2031年まで地域の出荷予測を押し上げています。

ヨーロッパは2025年の世界収益の26.1%を提供し、CAGR 16.2%を維持しています。2024年7月以降のすべての新型プラットフォームにインテリジェント速度支援、車線維持、緊急ブレーキを要求する一般安全規則2に支えられています。ドイツは2025年に欧州のレーダーセンサー市場の38%を占め、フォルクスワーゲン、BMW、メルセデス・ベンツが電気自動車アーキテクチャ全体でイメージングユニットを標準化しました。英国はGBP 8億5,000万の公共レベル4シャトル試験がテスト車両1台あたり2つのイメージングレーダーを含む冗長センサースタックを必要とするため、CAGR 17.1%で地域をリードしています。フランスとイタリアは中間的な成長を示していますが、電気自動車の普及の遅れと限られたインセンティブ予算により先行者に遅れをとっています。2025年9月に55dBmから58dBmに引き上げられた改訂EN 302 858電力制限により、単一の77GHzユニットがかつてデュアルセンサーペアで処理されていたアダプティブクルーズの目標を満たせるようになりました。

北米は2025年収益の28.3%を占め、CAGR 15.9%を追跡しています。米国道路交通安全局が年間1,700万台の乗用車をカバーする自動緊急ブレーキ義務化を提案しているためです。カナダのCAD 12億の戦略的イノベーションファンドにより、Infineonの北米初のモジュールラインが2026年第3四半期までにオタワで稼働し、大陸のサプライチェーンの回復力が強化されます。グアダラハラとモンテレイのメキシコ工場はすでに地域生産の18%を組み立てており、米国平均より40%低い労働コストとテキサス州・ミシガン州の組立ハブへの近接性を活用しています。南米は世界収益の4.2%を占め、ブラジルがその68%を占めていますが、平均取引価格が先進運転支援システムへの予算をほとんど残さないため、レーダー普及率は12%未満です。中東とアフリカは合わせて6.9%を占めており、中東はサウジアラビアのNEOMプロジェクトとUAEの重要インフラプログラムがすべての新しい回廊に交通・周辺レーダーを要求するため、CAGR 17.46%で最も速い地域成長を記録しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

規制環境

レーダーセンサーのコンプライアンスは、短距離デバイスに関するスペクトル規則と、自動車・産業分野への展開における機能安全要件によって形作られている。自動車用の外部レーダーについては、76~81GHz帯が国際電気通信連合を通じて世界的に整合されているため主要な基盤となっており、各地域で共通のハードウェアプラットフォームの構築を支えている。インドは、2026年6月11日に発効した電気通信省の規則を通じてこの方向性を強化し、規定されたEIRP制限を含む定められた技術的制約のもとで、77~81GHzの短距離自動車用レーダーをライセンス取得の対象外とした。同時に、米国はFCC規則に基づく車両用レーダーの機器認証手続きと帯域別の放射制限を維持しており、22~29GHzデバイス向けの47 CFR 15.515などが含まれる。2026年1月の連邦官報の更新は、スペクトル割当および関連する技術要件の継続的な調整を反映している。

安全性と相互運用性の枠組みも強化されつつある。ADASスタックに組み込まれた自動車用レーダーはISO 26262の機能安全慣行によって統制されており、同規格は2026年半ばにワーキングドラフトが有効な状態で第3版への移行過程にあり、レーダーSoC、認知アルゴリズム、システムレベルの検証における開発プロセスに影響を与えている。産業オートメーションおよびロボティクスでは、センサー選定とシステム設計はISO 13849-1やIEC 61496などの機械安全規格に基づいており、光学センサーが遮蔽や汚染の問題に直面する環境におけるミリ波レーダーへのシフトを後押ししている。

バリューチェーン分析

レーダーセンサーのバリューチェーンは、RF半導体・パッケージングからティア1モジュール統合、OEMまたはシステムインテグレーターによる展開まで及ぶ。上流では、チップメーカーがレーダートランシーバーとRFフロントエンドを供給しており、自動車・産業向け設計では一般的にSiGe BiCMOS/CMOSプラットフォームが使用される一方、防衛・高出力システムではより専門的なGaN-on-SiC部品への依存度が高い。中流では、アンテナ・イン・パッケージや導波路ベースのソリューションを含むアンテナおよびパッケージ技術、そしてRF試験・校正インフラが、量産立ち上げにおけるゲーティングステップとなっており、特に多チャンネルでより厳しい位相整合要件を持つイメージングレーダーアレイにおいて顕著である。

下流では、ティア1企業とモジュールメーカーがRFIC/MMIC、アンテナ、処理機能を認証済みセンサーユニットに統合し、自動車OEM、産業オートメーションプロバイダー、防衛関連の大手企業に供給している。最近のサプライチェーン動向は、規模拡大と供給の安定確保の両面を浮き彫りにしている。インフィニオンは2026年6月、RASIC CTRX8188Fという8Tx8Rxイメージングレーダー用MMICの量産を開始し、コンポーネントレベルでの集中型レーダーアーキテクチャの可用性向上を示した。ヘンゾルトは2026年3月、United Monolithic Semiconductorsと長期供給契約を締結し、2030年までのレーダー生産向けにGaN-on-SiC部品を確保したことで、防衛プログラムにおける半導体供給継続性の戦略的重要性を裏付けた。中国も、国内自動車需要とコスト目標に応えるべく現地サプライヤーが拡大しており、モジュールおよびシステム統合における重要な並行市場であり続けている。

競合環境

レーダーセンサー市場は中程度の集中度を示しています。Bosch、Continental、Infineon Technologies、NXP Semiconductors、Densoが2025年収益の約58%を占めていますが、イメージングレーダーの新興企業が新しいプラットフォームを獲得するにつれ、これらの合計市場シェアは低下しています。Boschは社内のGaAsおよびSiGeファブを活用して12週間のリードタイムを保証しており、ファブレス競合他社の納期が20週間に延びるファウンドリーのボトルネックに対する戦略的バッファーとなっています。Continentalは第5世代コーナーレーダーを2025年に欧州で1,400万ユニット出荷し、前年比22%成長しながら、保証クレームを11%削減する自己校正ファームウェアを組み込んでいます。Infineonの2026年2月のams Osramの非光学センサー部門の買収により、モジュールのフットプリントが30%縮小し、従来のハウジングでは収まらなかったドアハンドルやミラーへの配置が可能になりました。

スタートアップはソフトウェア定義アーキテクチャを通じて参入障壁を下げています。Arbe Roboticsの仮想開口チップセットは1フレームあたり2,000件の検出をサポートし、2025年に中国のEVメーカー6社との設計受注を獲得し、初の1億米ドルの受注残を生み出しました。Uhnderは高価なシールドなしにサブ度の角度性能を達成するデジタルコード変調ユニットを50万個出荷し、Tier 1サプライヤーのValeoが中距離モジュールを75米ドル(前世代比15%減)で見積もることを可能にしました。OculiiのシグナルプロセッシングIPはAmbarella SoCに組み込まれ、高速道路隊列走行に300mの検知を必要とした北米の2つのトラック車隊に展開され、控えめなRFハードウェアへのソフトウェア改修の価値を実証しました。

地域チャンピオンがさらなる断片化をもたらしています。HiRainはArbeチップをLRR615ユニットにバンドルした後、中国で12%のシェアを保持しており、MandoとHL Klemoveは韓国でHyundaiとKiaのレーダーコンテンツの80%を供給しています。日本のDensoとHitachi Astemoは94GHz駐車支援モジュールで協力しており、低コストの中国製輸入品に対抗するため2028年までに600億米ドルの部品表を目指しています。Indie Semiconductorの22nmの完全空乏型シリコンオンインシュレータープロセスは消費電力を40%削減し、Bセグメント車向けに50米ドル未満の前方レーダーを求める3つの欧州OEMでサンプリングされています。EchodyneのUSD 120のメタマテリアルAESAアレイは、電子的にステアリングされたビームが機械式パンとのコスト同等性に近づいていることを示しており、2020年代半ばに従来型FMCWサプライヤーへのマージン圧力をもたらします。全体として、価格競争とオーバーザエアアップグレード収益モデルにより、上位5社の収益シェアは2031年までに約51%に縮小し、ハードウェアの既存優位性とソフトウェアの俊敏性のバランスが再設定されると予想されます。

レーダーセンサー産業のリーダー企業

Robert Bosch GmbH

Continental AG

Infineon Technologies AG

NXP Semiconductors N.V.

Denso Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な機会は、OEMが少数のセンサー搭載から360度カバレッジや高解像度イメージング構成へ移行する中での、自動車用レーダーモジュールの製造規模拡大と供給の現地化に結びついている。2026年には、この空白領域を支える能力拡大の動きが見られる。ボッシュは、ポルトガル・ブラガの拠点に2,500万~3,000万ユーロを投資し、生産能力を年間1,000万台のレーダーユニットへと倍増させると発表した(2026年4月)。これにより、欧州の脆弱な道路利用者シナリオを重視するEuro NCAPや、中国の義務化による自動緊急ブレーキ(AEB)搭載要件など、厳格化する安全基準に適合する77~81GHzプラットフォーム向けの供給が増加する。同時に、RFフロントエンドと処理機能を集中型レーダーアーキテクチャに統合する、シリコンレベルでのより高い集積化は、インフィニオンが2026年6月に8Tx8Rxイメージングレーダー用MMICの量産を開始したことなど、コンポーネントの実績によって裏付けられている。これにより、モジュールの設置面積を削減し、車両配線を簡素化しつつ点群密度を高めるプラットフォームの余地が生まれている。

乗用車以外では、防衛・対UAS分野、および光学センサーでは対応できない環境的制約にレーダーが対応する産業プロセスセンシング分野において、多角化の機会が見られる。エコダインは、レーダーパネルの生産を拡大するため、4,000万米ドルの投資を受けてワシントン州に新たな製造拠点を開設した(2026年7月)。これは、電子ビーム走査型で高更新速度のセンシングを重視する対ドローンおよび境界警備用途向けの調達活動の活発化と軌を一にしている。産業環境では、2026年6月に発売された新型80GHz FMCWレベルセンシング製品(Hawk Measurement SystemsのSenator H80シリーズなど)や高温監視システム(OndoSenseのFurnaceProtectなど)が、金属、化学、バルク材料といった過酷なプロセス環境向けの製品化が進んでいることを示している。こうした展開は、成熟しつつある同じミリ波コンポーネント・パッケージングのエコシステムに沿いながら、レーダー需要を自動車分野以外にも拡大させている。

最近の業界動向

- 2026年6月:インフィニオン・テクノロジーズは、RASIC CTRX8188Fの量産を開始し、自動車用途向けの8Tx8Rxイメージングレーダー用MMICとして位置付けた。量産対応の多送信・多受信シリコンは、複数のセンサーがより豊富なデータを車両の演算プラットフォームへストリーミングする集中型レーダーアーキテクチャを支え、イメージングレーダーの性能上限を引き上げる一方で、パッケージングと熱設計の統合要件を厳格化している。

- 2025年9月:ロバート・ボッシュ社は、自動車用途向けにSX600およびSX601レーダーセンサーSoCファミリーを発表し、SAEレベル2+機能を目指したAI支援信号処理を強調した。これにより、個別のレーダー処理からより高い統合化への移行が加速し、モジュールの小型化を可能にし、コストと電力の制約内でソフトウェア定義型認知機能の余地を広げている。

- 2025年5月:コンチネンタルAGは、累計レーダーセンサー生産台数が2021年の1億台から2億台に達したと発表した。この規模のマイルストーンは、車両あたりのレーダー搭載量の加速を反映しており、各地域における複数年にわたるADASプラットフォームの立ち上げに対応する既存のティア1生産ネットワークの役割を裏付けている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

レーダーセンサー市場は、民生・防衛用途において物体や動きを検知、追跡、測定するために使用されるレーダーセンシングデバイスおよびモジュールから生じる収益と定義される。これにはOEMおよびアフターマーケットチャネルへの販売が含まれ、数値は米ドルで報告されている。

対象範囲の除外事項:本調査の規模算定には、完全なレーダーシステム、ソフトウェアのみの収益、または設置・長期サービス契約は、レーダーセンサーハードウェア販売の一部として組み込まれ価格設定されていない限り含まれない。

セグメンテーション概要

- タイプ別

- イメージングレーダー

- 非イメージングレーダー

- 周波数帯域別

- 10GHz未満

- 24GHz

- 60~64GHz

- 77~81GHz

- 94GHz以上

- レンジ別

- 短距離レーダーセンサー

- 中距離レーダーセンサー

- 長距離レーダーセンサー

- 技術別

- パルスレーダー

- 周波数変調連続波レーダー

- フェーズドアレイ/AESAレーダー

- デジタル変調およびMIMOレーダー

- エンドユーザー別

- 自動車

- 航空宇宙・防衛

- セキュリティ・監視(固定式および移動式)

- 産業オートメーション・ロボティクス

- 環境・気象監視

- 交通監視・スマートインフラ

- ヘルスケア・アシスティッドリビング

- その他エンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- その他ヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、需要プールを把握し、安全な出発点となる仮定を形成するため、公開データから開始した。ITUのスペクトルおよび無線規則、レーダー主導機能に関するNHTSAおよびEuro NCAPの安全性文書、米国国防総省の予算・調達関連発表、電子機器カテゴリーに関するEurostatおよびUN Comtradeの貿易統計、ならびに採用動向とセンサーアーキテクチャを理解するためのIEEEなどの査読済み技術論文といった情報源を参照した。

これらのシグナルを市場算定に反映させるため、出荷モメンタム、価格帯、能力増強を示す企業年次報告書、10-K形式の開示資料、投資家向け資料、製品説明資料も精査した。有用な場合には、企業財務情報およびニュースインテリジェンスの有料購読サービスを活用し、収益構成や主要プログラムの立ち上げ時期のクロスチェックを行った。また、特許データベースの閲覧を通じて、周波数帯および用途別に研究開発の重点がどのように移行しているかを確認した。ここに挙げたデスクリサーチのソースは例示的なものであり、本調査ではデータ収集、検証、明確化のために追加の公開情報源も使用された。

一次インタビューおよび調査

一次調査は、デスクリサーチだけでは明確に確認できない事項、特に搭載率、平均販売価格(ASP)の変動、周波数帯・レンジ別の構成比の変化を検証することに重点を置いた。自動車、航空宇宙・防衛、産業オートメーション、セキュリティ・監視、交通・インフラの各分野にわたり、供給側の経営幹部、エンジニアリング・製品担当リーダー、販売代理店、需要側のユーザーに聞き取りを行った。初期の回答に食い違いが見られた場合には、追加質問を通じて搭載率および価格設定の前提条件をすり合わせた。

本調査はグローバル市場を対象としているため、APAC、EMEA、南北アメリカにわたって見解を収集し、地域ごとの生産拠点や規制のタイミングが意図せず均一化されないよう配慮した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:38% | 経営幹部(CXO):14% | APAC:51% |

| ミドル層:40% | 機能・事業部門リーダー:28% | EMEA:31% |

| 小規模プレイヤー:22% | マネージャー:58% | 南北アメリカ:18% |

市場規模算定と予測

市場規模算定にはトップダウン方式を用い、生産指標、規制主導の機能採用、プラットフォーム展開データを年次需要プールへと再構築した上で、周波数帯およびレンジ別の現実的なASP帯を用いて金額換算した。総額を実務的な水準に保つため、主要な用途別に単位数量をサンプリングし、ASPの範囲を適用したうえでチャネル価格とリードタイムを検証する、選択的なボトムアップ方式による近似値との突き合わせも行った。

最も大きな比重を占めた入力要素には、ADAS機能に対する車両あたりのレーダー搭載率、防衛・国土安全保障の調達サイクル、24GHzから77~81GHzへの移行パターン、レンジ区分(短距離、中距離、長距離)別の典型的なセンサー搭載数、そして経時的にモジュール内容と価格を変化させる統合トレンドが含まれる。ボトムアップによる検証でギャップが生じた場合には、隣接する公開指標から保守的な代替指標を用い、一次調査のフィードバックを用いてストレステストを行った。

予測にあたっては、規制の更新やプラットフォーム発売の遅延によって採用状況とプログラムのタイミングが急速に変化しうるため、シナリオ分析を用いた。シナリオは、台数成長率と価格下落に関する専門家のコンセンサスを基準とし、最終的な予測ラインとして単一のベースケースに統合された。

データ検証と更新サイクル

検証は独立した複数のシグナルにわたる三角検証に依拠しており、モデルが単一のデータストリームのみに左右されないようにした。車両生産動向、公表された防衛支出の方向性、周波数帯移行のマイルストーンといった関連指標に照らして、年次の算出結果を確認した。既知のプログラム立ち上げと一致しない急激な変動が見られた場合には、値を先送りする前に根本的な要因を調査した。

最終承認の前には、算術、単位ロジック、通貨換算に関する社内アナリストによる確認を含め、複数段階にわたるレビューを行った。地域および用途を横断した整合性チェックも実施した。本レポートは年次で更新され、規制変更、大型プラットフォームの受注、供給の混乱など重大な事象が発生した場合には随時更新が行われる。納品直前には最終的な更新スキャンを実施し、クライアントに最新の見解を提供している。

Mordor Intelligenceのレーダーセンサー市場推計と他の公表推計との比較

レーダーセンサーの公表市場規模が異なるのは、各チームが必ずしも同じ製品範囲、基準年、需要シグナルを用いていないためである。価格の扱い方、ハードウェアのみを対象とするか隣接システムを含めるか、そして新たな車両プラットフォームや防衛プログラムが発表された際にモデルがどの程度の頻度で更新されるかによっても差異が生じる。

この市場における主要なギャップ要因としては、完全なレーダーシステムを含めるかセンサーモジュールのみとするか、自動車専用の数値を防衛・産業・インフラ用途と合算しているかどうか、そして周波数移行(24GHzから77~81GHz)がASPの変化にどのように反映されているかが挙げられることが多い。一部の推計は単一年を基準として、地域別の搭載率やプログラムのタイミングを再検証せずに将来へ投影しており、通貨や出荷タイミングが更新された際に曲線が大きく変動することがある。

この市場における主要なギャップ要因としては通常、完全なレーダーシステムを含めるかセンサーモジュールのみとするか、自動車専用の数値を防衛・産業・インフラ用途と合算しているかどうか、そして周波数移行(24GHzから77~81GHz)がASPの変化にどのように反映されているかが挙げられる。一部の推計はまた単一年の値を基準として、地域別の搭載率やプログラムのタイミングを再検証せずに将来へ投影しており、通貨や出荷タイミングが更新された際に曲線が大きく動くことがある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 24.54 B (2025) | |

| 業界出版社A | USD 21.30 B (2024) | より早い基準年を用いており、また広範な用途区分を適用することが多いため、基準年以降に現れる自動車・防衛分野のサイクル後期の立ち上がりを過小評価する可能性がある。 |

| グローバル出版社B | USD 16.74 B (2025) | 一般に、より狭い集計範囲と長期にわたる緩やかな採用の前提を適用しており、77~81GHz関連コンテンツが増加している近未来の価値を過小評価する可能性がある。 |

表からはかなり広い開きが見られるが、その大部分は、何をセンサー販売として計上するか、選択された基準年、そしてプラットフォームがより高周波の設計へ移行するにつれて搭載率とASPがどのように更新されるかによって説明できる。そのため、これらの確認作業はMordor Intelligenceにおいて必須のステップとして扱われた。

レポートで回答される主要な質問

2031年のレーダーセンサー市場の予測値はいくらですか?

レーダーセンサー市場は2031年までに611億6,000万米ドルに達すると予測されています。

2026年以降、市場はどのくらいの速さで成長すると予想されますか?

2026年から2031年にかけてCAGR 16.44%で拡大すると予測されています。

現在、商業用レーダーセンサーを支配している周波数帯域はどれですか?

77~81GHz帯は、その精細な分解能とグローバルな規制承認により、2025年収益の43.89%を占めました。

イメージングレーダーが非イメージング型より支持を得ているのはなぜですか?

イメージングユニットは、より低いコストでライダーの分解能に匹敵しながら、脆弱な道路利用者を分類する3次元ポイントクラウドを提供します。

最も成長が速いエンドユーザーセクターはどれですか?

交通監視およびスマートインフラプロジェクトが2031年にかけてCAGR 18.11%で拡大しています。

イメージングレーダーアレイの急速な採用を妨げているものは何ですか?

モジュールあたり800米ドル以上のディーラー専用サービスを含む高い校正・保守コストが依然として障壁となっています。

最終更新日: