Taille et part du marché des machines de travail du bois

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.49 Milliards de dollars |

| Taille du Marché (2031) | 6.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.78% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

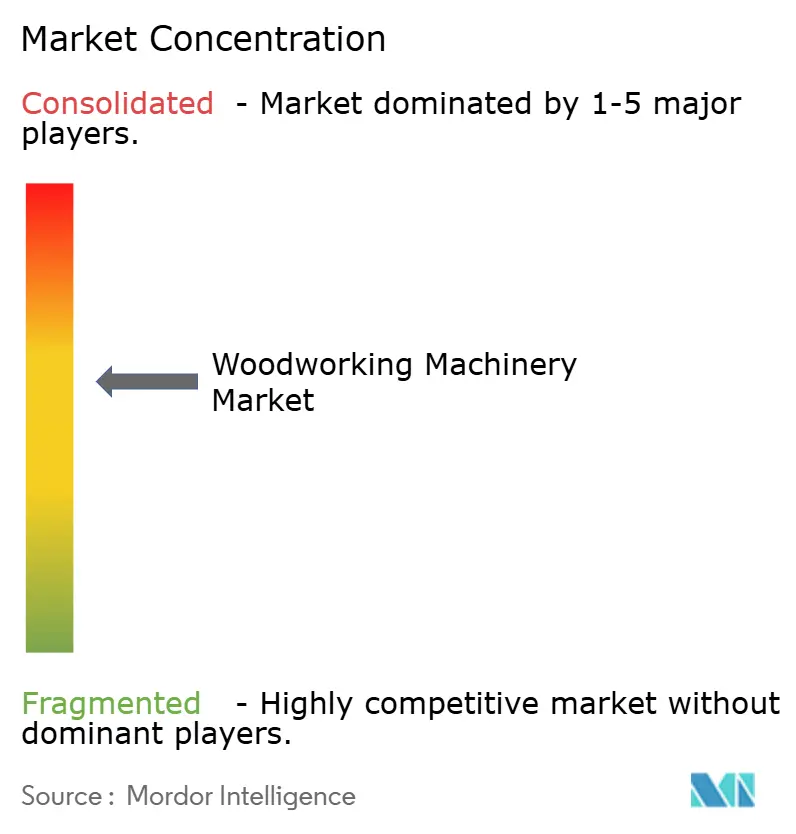

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines de travail du bois par Mordor Intelligence

La taille du marché des machines de travail du bois devrait s'étendre de 5,25 milliards USD en 2025 et 5,49 milliards USD en 2026 à 6,94 milliards USD d'ici 2031, enregistrant un CAGR de 4,78 % entre 2026 et 2031.

Le marché des machines de travail du bois est soutenu par un rebond de la construction résidentielle et par des mises à niveau régulières vers des équipements CNC automatisés qui remplacent les flux de travail manuels, améliorant ainsi le débit et le rendement. Les carnets de commandes pour les équipements de précision bénéficient de la hausse des mises en chantier de logements en 2026, ce qui stimule la demande de menuiserie, de boiseries et de garnitures intérieures fabriquées sur des fraiseuses programmables, des scies à panneaux et des lignes de traitement des chants. L'innovation en matière d'équipements s'accélère en Europe, alors que les fournisseurs allemands se stabilisent après une baisse de production en 2024 et misent sur l'automatisation et l'intelligence artificielle pour améliorer la productivité et la flexibilité. Les tendances en matière de politique et de conformité sont également importantes, car le règlement de l'Union européenne sur la déforestation exigera une traçabilité détaillée des matériaux fin 2026, encourageant les systèmes de production et de documentation numériques dans les ateliers axés sur l'exportation. En Chine, la pression exercée par un cycle de construction plus lent pousse les producteurs vers des procédés de bois d'ingénierie à plus haute valeur ajoutée et un usinage plus précis pour protéger les marges dans des canaux d'exportation concurrentiels.

Points clés du rapport

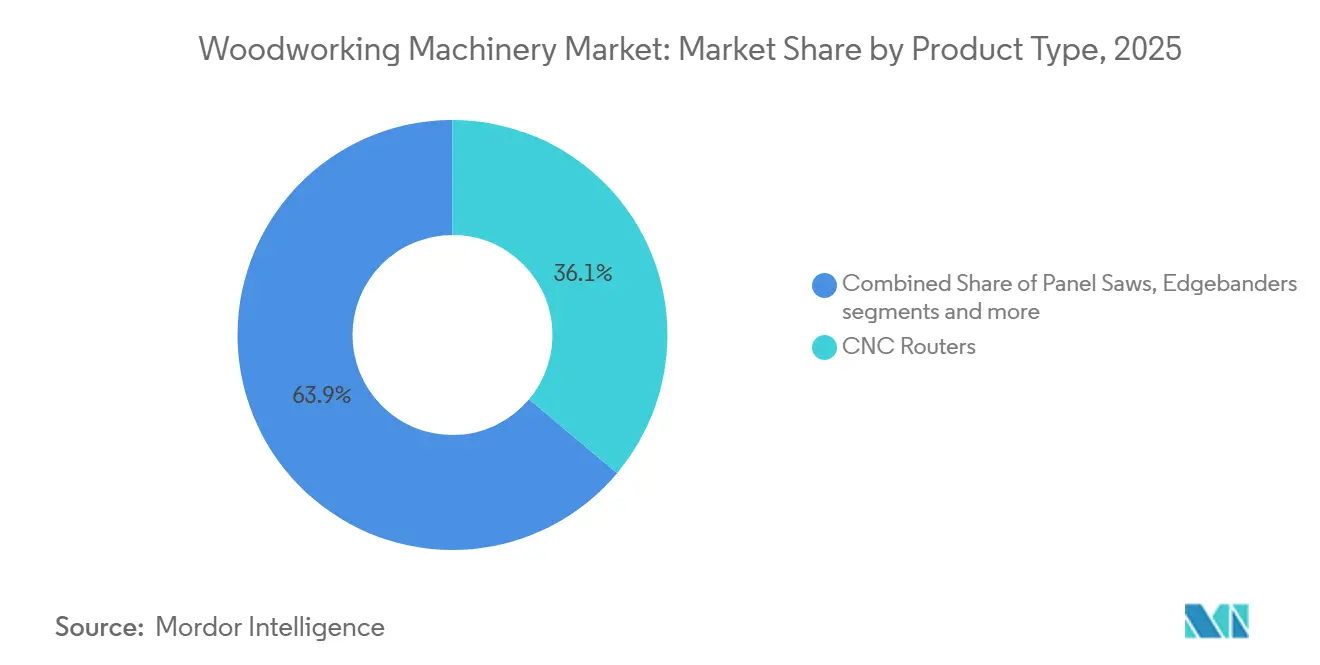

- Par type de produit, les fraiseuses CNC ont dominé avec 36,1 % de la part du marché des machines de travail du bois en 2025, tandis que la catégorie devrait se développer à un CAGR de 5,8 % sur la période 2026-2031.

- Par principe de fonctionnement, le segment semi-automatique détenait 49,3 % de part en 2025, tandis que le CNC entièrement automatique a enregistré la croissance projetée la plus élevée à un CAGR de 6,1 % sur la période 2026-2031.

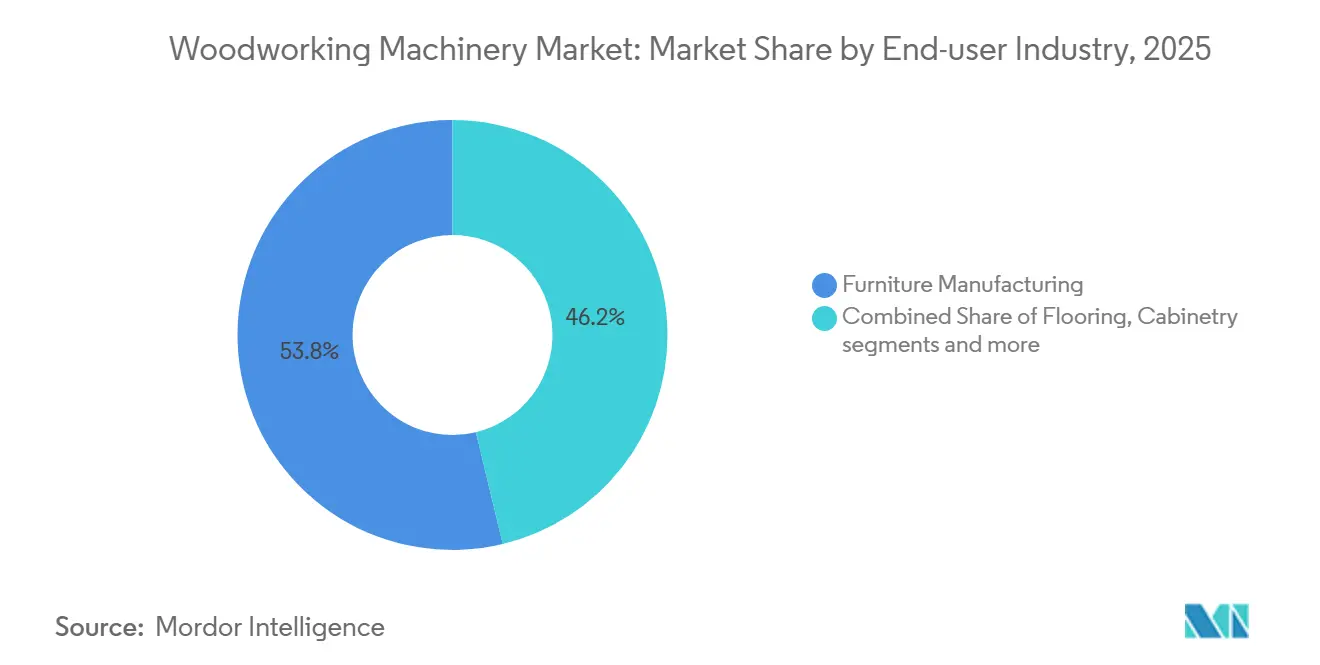

- Par secteur d'utilisation finale, la fabrication de meubles représentait 53,8 % de la taille du marché des machines de travail du bois en 2025 et progresse à un CAGR de 5,2 % sur la période 2026-2031.

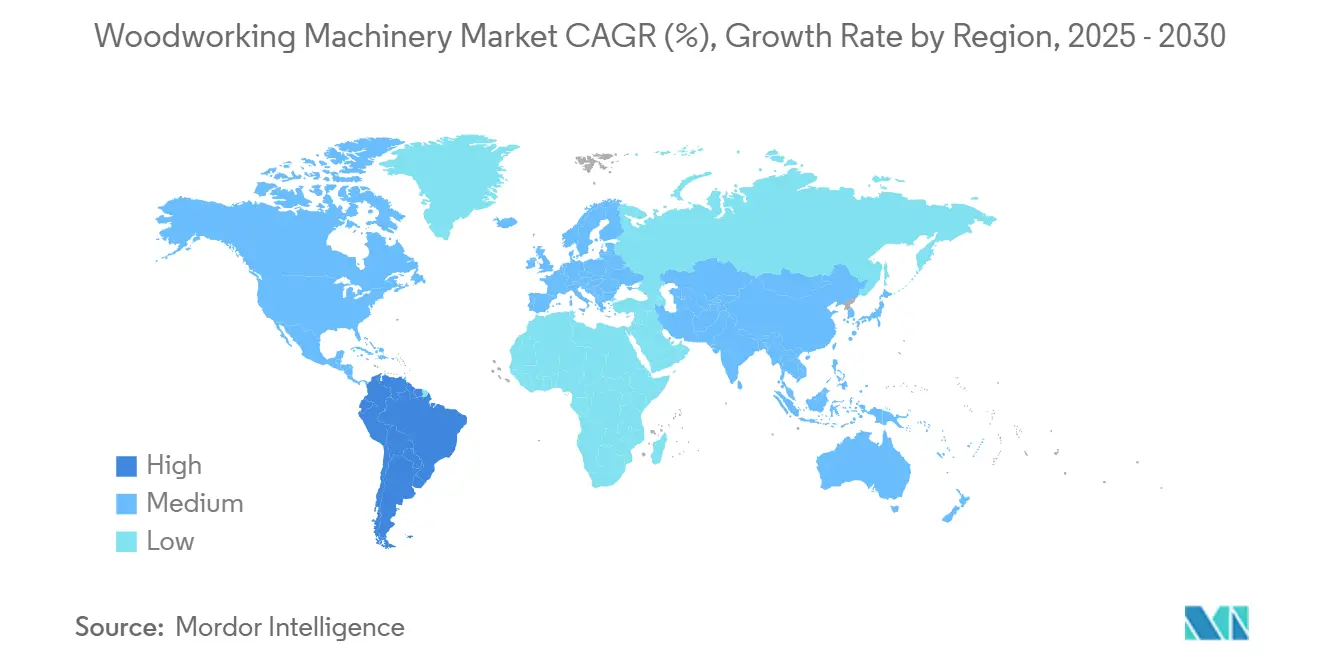

- Par géographie, l'Asie-Pacifique détenait 40,8 % de la part du marché des machines de travail du bois en 2025, tandis que l'Amérique du Sud devrait connaître la croissance la plus rapide à un CAGR de 6,7 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des machines de travail du bois

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du secteur mondial de la fabrication de meubles | +1.2% | Mondial, avec une forte concentration en Asie-Pacifique (Chine, Inde, Vietnam, Thaïlande) et des retombées en Amérique du Nord | Moyen terme (2-4 ans) |

| Croissance de la demande de meubles modulaires et personnalisés | +0.9% | Amérique du Nord et UE, adoption précoce dans les segments premium des marchés APAC | Moyen terme (2-4 ans) |

| Expansion de l'activité de construction résidentielle et commerciale | +1.3% | Mondial ; plus forte en Amérique du Nord, modérée dans l'UE, en accélération en Amérique du Sud | Court terme (≤ 2 ans) |

| Pressions sur les coûts de main-d'œuvre et besoins d'amélioration de la productivité | +1.4% | Mondial ; aigu en Amérique du Nord et en Europe occidentale, émergent dans les villes APAC à salaires plus élevés | Court à moyen terme (2-4 ans) |

| Popularité croissante des produits en bois d'ingénierie | +0.7% | Mondial, porté par les codes de construction durable dans l'UE et l'adoption en Amérique du Nord, projets CLT | Long terme (≥ 4 ans) |

| Tendances croissantes en matière de design d'intérieur et de revêtements de sol à base de bois | +0.5% | Amérique du Nord, UE et segments résidentiels premium en APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor du secteur mondial de la fabrication de meubles

La demande de meubles et de produits d'aménagement intérieur renforce les investissements dans les fraiseuses CNC, les plaqueuses de chants et les lignes de finition qui réduisent les temps de réglage et minimisent les déchets dans la production en lots variables. Aux États-Unis, la dynamique de la construction résidentielle au début de 2026 renforce les carnets de commandes pour la menuiserie, les boiseries et les garnitures intérieures qui dépendent d'équipements de travail du bois de précision et du traitement de panneaux par imbrication.[1]U.S. Census Bureau, "Construction résidentielle neuve mensuelle, janvier 2026," U.S. Census Bureau, census.gov Les producteurs chinois se consolident autour de produits d'ingénierie à plus haute valeur ajoutée et de canaux d'exportation, encourageant les mises à niveau vers des centres d'usinage plus précis pour réduire les rebuts et améliorer la qualité de finition.[2]USDA Foreign Agricultural Service, "Bois massif annuel 2025," USDA Foreign Agricultural Service, fas.usda.gov Les constructeurs de machines allemands se sont stabilisés après un déclin de production en 2024 et misent sur l'automatisation et le contrôle piloté par logiciel pour répondre aux exigences de fabrication flexible, ce qui soutient les cycles de renouvellement dans les usines de taille moyenne et grande. Ensemble, ces dynamiques soutiennent la demande de cellules de production à commande CNC et de logiciels intégrés qui traduisent les configurations de produits en trajectoires d'outils sans programmation manuelle. À mesure que le marché des machines de travail du bois évolue vers le bois d'ingénierie, la personnalisation en petites séries et la traçabilité numérique, les fournisseurs dotés de systèmes de contrôle robustes et de réseaux de support après-vente sont bien positionnés pour remporter des projets haut de gamme.

Croissance de la demande de meubles modulaires et personnalisés

Les attentes des clients en matière de meubles et d'armoires modulaires sur mesure continuent de tirer le marché des machines de travail du bois vers l'imbrication flexible, le traitement des chants de haute précision et les flux de travail connectés par logiciel qui exécutent efficacement des travaux uniques. Les fournisseurs présentent des cellules d'usinage intégrées et des plateformes connectées qui relient la prise de commandes à la planification de la production et à la maintenance prédictive, ce qui aide les ateliers du marché intermédiaire à gérer davantage de personnalisation avec moins d'arrêts imprévus. L'architecture modulaire présente un risque plus faible car les fabricants peuvent ajouter des étapes d'automatisation, des broches plus intelligentes ou une manutention des matériaux plus rapide à mesure que la complexité des commandes augmente, plutôt que de s'engager dans une configuration unique et fixe dès le premier jour. Les exigences de conformité sont également importantes car le règlement de l'Union européenne sur la déforestation exigera une traçabilité numérique renforcée pour les produits en bois mis sur le marché de l'UE fin 2026, ce qui favorise les ateliers intégrés par logiciel capables d'automatiser la documentation et la ségrégation des lots. Les fabricants préparés utilisent ces capacités pour établir des devis rapidement, planifier le travail par taille de lot et effectuer des transitions entre les travaux sans temps d'arrêt prolongés. Le marché des machines de travail du bois s'aligne autour de ce besoin de débit configurable, avec une valeur orientée vers les systèmes de contrôle, la gestion des outils et les écosystèmes de services qui maintiennent les petits lots en mouvement à grande échelle.

Expansion de l'activité de construction résidentielle et commerciale

La construction se stabilise dans les grandes économies, ce qui soutient une utilisation plus élevée des scies, fraiseuses et ponceuses dans les ateliers de menuiserie, les producteurs de boiseries et les fabricants de charpentes. En janvier 2026, les mises en chantier de logements aux États-Unis ont atteint 1,487 million d'unités en base annuelle corrigée des variations saisonnières, soit une augmentation de 9,5 % en glissement annuel qui renforce la demande de produits en bois finis utilisant des équipements CNC de précision. En Europe, le secteur allemand est sur la voie de la reprise après les contractions de 2024 et 2025, les rapports sectoriels indiquant l'automatisation et les améliorations de production pilotées par l'IA comme levier pour regagner de l'élan, ce qui se traduit par des achats d'équipements modernes.[3]International Trade Administration, "Rapport sur le travail du bois en Allemagne," U.S. Department of Commerce, trade.gov Les cycles de construction et d'aménagement favorisent également les flux de travail à commande CNC car ils permettent des délais plus courts et une qualité constante sur les composants intérieurs dans les projets multi-unités. À mesure que le bois massif gagne des parts dans les structures autorisées dans certaines juridictions, l'usinage cinq axes grand format devient plus pertinent pour les poutres en lamellé-collé et les éléments en panneaux. Le marché des machines de travail du bois bénéficie aux constructeurs, aux entrepreneurs généraux et aux fabricants, qui exigent davantage de précision et de documentation de la part des fournisseurs pour répondre aux exigences de construction écologique et aux délais.

Pressions sur les coûts de main-d'œuvre et besoins d'amélioration de la productivité

La hausse des coûts unitaires de main-d'œuvre et un vivier restreint d'opérateurs CNC expérimentés maintiennent l'automatisation au cœur des plans de dépenses en capital. Fin 2025, les coûts unitaires de main-d'œuvre dans la fabrication américaine ont fortement augmenté tandis que la productivité était à la traîne, et les biens durables ont connu une hausse encore plus marquée, ce qui pèse sur les producteurs de produits en bois qui s'appuient sur la manutention manuelle. Ces conditions soutiennent les investissements dans l'outillage automatisé, la détection en cours de processus et la planification intégrée par logiciel pour augmenter la production par opérateur. La surveillance à distance et les consoles connectées aident les responsables à planifier la maintenance préventive et à réduire les arrêts imprévus, améliorant ainsi l'utilisation des équipements lors des deuxième et troisième équipes. Les usines qui combinent les mises à niveau des machines avec des cycles de formation structurés réalisent généralement des courbes d'apprentissage plus rapides et une qualité constante. À mesure que le marché des machines de travail du bois évolue vers des cellules en fonctionnement autonome et des flux de travail assistés par capteurs, le retour sur investissement s'améliore là où les salaires sont plus élevés et le taux de rotation du personnel est élevé.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences élevées en matière d'investissement en capital pour les machines avancées | -0.8% | Mondial ; obstacle disproportionné pour les petites et moyennes entreprises dans les marchés émergents et les régions rurales | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières et contraintes d'approvisionnement en bois | -1.1% | Mondial ; plus sévère en Amérique du Nord en raison de l'exposition aux droits de douane et aux fermetures de scieries | Court terme (≤ 2 ans) |

| Pénurie d'opérateurs qualifiés et de programmeurs de machines | -0.6% | Amérique du Nord, Europe occidentale et régions APAC en cours d'urbanisation | Moyen à long terme (2-4+ ans) |

| Préoccupations environnementales et pressions liées à la foresterie durable | -0.4% | UE (conformité EUDR), Amérique du Nord (attentes FSC), et fabricants axés sur l'exportation en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Exigences élevées en matière d'investissement en capital pour les machines avancées

Les équipements CNC avancés nécessitent des engagements initiaux significatifs, ce qui ralentit l'adoption parmi les petites et moyennes entreprises qui font face à des coûts d'emprunt plus élevés et à des cycles de trésorerie plus serrés. Les ateliers mettent en balance les avantages de la capacité cinq axes et de la manutention robotisée par rapport au coût total de possession, qui comprend l'installation, l'outillage, les logiciels, la collecte des poussières et la formation des opérateurs. De nombreux acheteurs échelonnent l'automatisation dans le temps en commençant par des étapes semi-automatiques, puis en ajoutant des chargeurs, des scanners ou des entraînements plus rapides à mesure que l'utilisation augmente, ce qui répartit l'investissement sur plusieurs années. Les équipements reconditionnés offrent un point d'entrée moins élevé mais peuvent nécessiter davantage de maintenance et ne pas disposer des systèmes de contrôle les plus récents qui prennent en charge les tableaux de bord connectés ou la traçabilité prête à l'emploi. Les fournisseurs qui proposent un financement lié aux services et à la formation peuvent contribuer à réduire les risques d'adoption pour les petits acheteurs qui ont besoin de coûts mensuels prévisibles. Ces réalités façonnent le rythme des mises à niveau sur le marché des machines de travail du bois, en particulier en dehors des grands couloirs de fabrication où le support technique et la logistique des pièces peuvent être plus difficiles à obtenir.

Volatilité des prix des matières premières et contraintes d'approvisionnement en bois

La volatilité des coûts des matières premières et la disponibilité limitée compliquent la planification pour les usines de panneaux, les fabricants de bois massif et les ateliers en aval qui exécutent des contrats à prix fixe. Les importations chinoises de grumes et de bois de sciage ont diminué en 2025, et le changement des schémas d'approvisionnement a des implications en aval pour l'offre et les prix des panneaux, ce qui pousse les producteurs à optimiser le rendement grâce à un usinage de plus haute précision. Le contexte politique ajoute de l'incertitude car les États-Unis ont entrepris d'examiner les risques de sécurité liés aux importations de bois et de produits dérivés, signalant que des mesures commerciales pourraient modifier les conditions d'approvisionnement et les prix des intrants et des équipements. Dans l'Union européenne, le règlement sur la déforestation exige une diligence raisonnable et une traçabilité accrues, ce qui peut ajouter des étapes opérationnelles pour les entreprises axées sur l'exportation qui s'appuient sur des essences de bois feuillus diversifiées. Les orientations forestières des États américains reconnaissent que la géolocalisation au niveau des parcelles reste complexe pour les chaînes d'approvisionnement en bois feuillus fragmentées, de sorte que les fabricants devraient planifier des mises à jour des systèmes et des processus jusqu'en 2026. Ces pressions sur l'optimisation du rendement, la réduction des déchets et la rapidité de mise en place sont essentielles pour compenser la volatilité des intrants, ce qui accorde plus d'importance à la précision CNC et à l'imbrication intégrée par logiciel. Le marché des machines de travail du bois reflète ces contraintes car les acheteurs privilégient les fonctionnalités qui documentent les flux de matières et maximisent la production utilisable par pied-planche.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les fraiseuses CNC propulsent la précision et la flexibilité

Les fraiseuses CNC détenaient 36,1 % de part en 2025 et devraient croître à un CAGR de 5,8 % jusqu'en 2031, les acheteurs recherchant des systèmes configurables capables de gérer des géométries complexes et des changements fréquents. La force du segment repose sur les flux de travail d'imbrication qui augmentent le rendement des panneaux et la gestion automatisée des outils qui réduit les temps d'arrêt entre les courtes séries. Les scies à panneaux restent courantes pour la coupe standardisée car elles sont plus simples et moins coûteuses, bien que le passage au contrôle numérique soit persistant dans les ateliers à plus grande diversité de produits. Les plaqueuses de chants, les dégauchisseuses-raboteuses et les ponceuses à bande large évoluent en tandem avec les attentes en matière de chants plus nets, de tolérances d'épaisseur plus serrées et de finitions uniformes sur les projets personnalisés et en volume. D'autres machines comme les perceuses, les tenonneuses, les toupies, les scies à ruban, les tours à bois et les mortaiseuses conservent des rôles spécialisés là où la menuiserie ou le tournage sont au cœur de la conception ou des besoins structurels. Le marché des machines de travail du bois favorise les fraiseuses là où les mélanges de travaux sont plus variables, car le fraisage intégré par logiciel peut comprimer les délais sans ajouts majeurs de main-d'œuvre. Les fournisseurs de fraiseuses regroupent également des logiciels d'imbrication et des formations pour accélérer le délai de rentabilisation dans les nouvelles installations. En conséquence, la taille du marché des machines de travail du bois associée aux fraiseuses CNC devrait s'étendre en ligne avec la personnalisation en petites séries et les flux de travail centrés sur les logiciels qui privilégient la vitesse et l'efficacité des matériaux.

Le reste du paysage produit se bifurque entre les lignes à usage unique conçues pour le débit et les plateformes flexibles adaptées aux changements de série. Les opérations à forte diversité adoptent des fraiseuses qui justifient leur prix par des économies de main-d'œuvre et la capacité à exécuter efficacement des travaux uniques, tandis que les producteurs en masse d'unités standardisées investissent toujours dans des lignes dédiées optimisées pour le volume. Les cycles de remplacement sont alignés sur les gains de productivité car les acheteurs évaluent la consommation d'énergie, la vitesse de broche et les améliorations de l'interface de contrôle en plus de la précision mécanique. Les capacités émergentes telles que les consoles connectées et la maintenance prédictive côtoient des entraînements plus rapides, de meilleurs systèmes de vide et des broches à couple plus élevé qui stabilisent les coupes sur des matériaux plus durs. Le marché des machines de travail du bois continue de polliniser les innovations entre les catégories de produits car les exigences de qualité de finition et de tolérance augmentent à la fois sur les travaux personnalisés et standard. Au fil du temps, les systèmes multifonctionnels qui combinent la gravure, le perçage et le profilage consolideront davantage les décisions autour de plateformes intégrées. Cela pousse le secteur des machines de travail du bois à se concentrer sur les flux de travail de bout en bout et l'interopérabilité entre les fraiseuses, les plaqueuses de chants et les équipements de finition.

Par principe de fonctionnement : le CNC entièrement automatique gagne du terrain face aux titulaires semi-automatiques

Les machines semi-automatiques détenaient 49,3 % de part en 2025 en raison de leur base installée et du contrôle par l'opérateur, mais les systèmes CNC entièrement automatiques connaissent une croissance plus rapide à un CAGR de 6,1 % jusqu'en 2031. Les usines ajoutent des chargeurs, des capteurs de vision et des mesures en cours de processus pour fonctionner sans surveillance pendant les heures nocturnes ou de week-end, ce qui réduit la dépendance à l'égard d'une main-d'œuvre spécialisée rare. Les équipements manuels occupent une niche pour les artisans et les environnements de formation où le savoir-faire manuel est au cœur du travail. Les approches de production varient selon les secteurs et les régions, de sorte que la voie de transition commence souvent par des étapes semi-automatiques et progresse vers la pleine automatisation à mesure que le volume des commandes et la variabilité du mix de produits augmentent. La sécurité et la conformité font partie de la décision car les verrouillages, les protections et les diagnostics à distance correspondent bien aux normes professionnelles reconnues. Le marché des machines de travail du bois continue d'adopter des commandes connectées et des capteurs qui soutiennent une qualité standardisée avec moins d'ajustements manuels à la machine.

Le changement de principe de fonctionnement reflète également des évolutions plus larges dans la gestion des usines et l'utilisation des données. Les liens avec les systèmes de planification des ressources d'entreprise et les jumeaux numériques peuvent cartographier les travaux de la saisie des commandes à l'exécution en cellule de travail, avec une utilisation suivie en temps réel sur des tableaux de bord. Les responsables de production décident où fixer les seuils d'automatisation en fonction de la taille des lots, de la complexité et de la disponibilité de la main-d'œuvre. Les robots collaboratifs abaissent les barrières pour les ateliers qui souhaitent s'éloigner de la manutention manuelle sans systèmes d'enceinte complets. Au fil du temps, la maintenance prédictive et le service à distance deviendront standard dans les cellules entièrement automatiques car les acheteurs valorisent le temps de fonctionnement et la vitesse. Le marché des machines de travail du bois migre donc vers des architectures qui prennent en charge la surveillance à distance, les changements de série pilotés par recettes et les rôles d'opérateur simplifiés, ce qui aide à équilibrer les contraintes de main-d'œuvre avec les exigences de débit. Au sein du secteur des machines de travail du bois, les voies d'adoption continueront d'être façonnées par la disponibilité des compétences et la valeur économique du fonctionnement en autonomie lors des deuxième et troisième équipes.

Par secteur d'utilisation finale : les innovations stimulent la croissance dans les secteurs du meuble et de la construction

La fabrication de meubles représentait 53,8 % de la demande en 2025 et devrait croître à un CAGR de 5,2 %, soutenue par les exportateurs d'Asie-Pacifique, la menuiserie modulaire nord-américaine et les segments premium européens. Ce mix génère des commandes régulières pour les fraiseuses, les plaqueuses de chants, les lignes de perçage et les systèmes de finition utilisés sur les cadres rembourrés, les meubles de rangement et les pièces en bois massif. La construction et les boiseries sont également en expansion à mesure que les bâtiments résidentiels et commerciaux s'améliorent, ce qui stimule la demande de garnitures intérieures, de portes, de fenêtres et de composants d'escaliers nécessitant un profilage précis et une qualité de chant. Là où le bois massif progresse, l'usinage cinq axes est pertinent pour les poutres et les panneaux qui nécessitent des angles composés et des coupes de précision. Le revêtement de sol reste un segment spécialisé qui combine le moulage et le ponçage à grande vitesse avec l'utilisation croissante du CNC pour les assemblages à motifs et les incrustations. Dans tous ces usages finaux, la personnalisation en petites séries et la documentation de qualité influencent les préférences d'achat vers des équipements intégrés par logiciel. Le marché des machines de travail du bois reflète ces besoins car les acheteurs standardisent sur des flux de travail numériques pour l'établissement de devis, la programmation et le suivi de la production. À mesure que les exigences de qualité se resserrent chez les détaillants et les utilisateurs finaux, les choix de machines tiennent également compte de la finition constante, de la stabilité des tolérances et de la traçabilité en plus de la vitesse.

La menuiserie couvre à la fois les projets résidentiels et institutionnels, ce qui façonne les spécifications des machines. Les armoires résidentielles suivent une personnalisation de type meuble avec des changements rapides et de l'imbrication, tandis que les armoires institutionnelles mettent l'accent sur la durabilité et la conformité aux codes pour les soins de santé, l'éducation et les cuisines commerciales. Les tolérances de quincaillerie et les normes de finition sont plus élevées dans bon nombre de ces environnements, ce qui encourage l'adoption de plaqueuses de chants et de solutions de perçage avancées. Dans tous les secteurs, l'environnement de 2026 soutient les cycles de remplacement des actifs vieillissants et les projets différés pendant les années de perturbation. Les ateliers qui intègrent des flux de travail pilotés par logiciel constatent un débit plus prévisible et un délai plus court jusqu'à la première pièce sur les nouvelles conceptions. À mesure que ce schéma devient plus courant, la taille du marché des machines de travail du bois liée à la personnalisation continuera de s'étendre car la variabilité est désormais une condition de base plutôt qu'une exception. Sur la période de prévision, le mix d'utilisateurs finaux sera toujours dominé par le meuble, mais la croissance dans les boiseries et le bois de structure jouera un rôle plus important dans la demande de nouveaux équipements.

Analyse géographique

L'Asie-Pacifique représentait 40,8 % de la demande mondiale en 2025, ancrée par la capacité de panneaux de la Chine, les exportations en expansion de l'Inde et la fabrication sous contrat en Asie du Sud-Est. L'Amérique du Sud affiche la trajectoire la plus rapide à un CAGR de 6,7 % jusqu'en 2031, alors que la base de bois d'ingénierie du Brésil se développe et que la dynamique des devises soutient les investissements étrangers. L'Amérique du Nord représente une base installée mature axée sur le remplacement, la suppression des goulots d'étranglement et une automatisation accrue alors que la main-d'œuvre reste rare. Les États-Unis ont enregistré 1,487 million de mises en chantier en janvier 2026, ce qui souligne des commandes régulières des ateliers de menuiserie et de boiseries pour les systèmes de traitement et de finition des panneaux. L'Europe se stabilise après les baisses de 2024 et 2025, et les fournisseurs allemands misent sur l'automatisation et la production assistée par IA pour regagner de la production, un changement qui renforce l'innovation produit et les fonctionnalités à valeur ajoutée. Les producteurs chinois réduisent leurs capacités dans les segments à faibles marges et privilégient les mises à niveau qui réduisent la consommation d'énergie et la main-d'œuvre par unité, ce qui soutient la demande de lignes efficaces et de logiciels de contrôle modernes.

Les pôles d'Asie du Sud-Est, notamment le Vietnam, la Thaïlande et l'Indonésie, continuent de renforcer leur réputation à l'exportation, ce qui élève les attentes en matière de contrôle qualité, de documentation et de finition constante. L'élan de l'Amérique du Sud reflète une base installée plus petite associée à des atouts en matières premières et à une croissance urbaine qui soutiennent ensemble la construction de nouvelles usines. Le Moyen-Orient et l'Afrique affichent une demande sporadique portée par des projets d'entrepreneurs d'aménagement et d'entreprises de menuiserie, bien que la disponibilité des compétences et les droits d'importation tempèrent les cycles soutenus. Dans toutes les régions, la conformité pour les produits destinés à l'UE devrait devenir plus stricte en vertu du règlement sur la déforestation fin 2026, ce qui stimulera la demande de systèmes qui documentent l'origine des matériaux et garantissent l'intégrité des lots. À mesure que ces conditions évoluent, le marché des machines de travail du bois continuera de récompenser les fournisseurs dotés de solides réseaux de services et de diagnostics à distance qui maintiennent les usines en fonctionnement à travers les fuseaux horaires. Les préférences régionales refléteront les différences en matière de mix de produits, de codes de construction, de disponibilité de la main-d'œuvre et d'approvisionnement, ce qui influencera le choix des machines et la profondeur de l'automatisation.

Paysage concurrentiel

Le marché des machines de travail du bois est modérément consolidé au sommet, avec des intégrateurs mondiaux en concurrence aux côtés de spécialistes régionaux. HOMAG Group a amélioré ses résultats au cours de l'exercice 2025 sur des ventes de 1,372 milliard EUR et un EBIT de 76,1 millions EUR en optimisant les coûts et en obtenant de solides commandes dans la construction de maisons en bois, même si la demande du secteur du meuble était stable. SCM Group présente des technologies intégrées, des systèmes d'exécution de fabrication aux broches intelligentes et aux consoles connectées qui prennent en charge la maintenance prédictive et le suivi des performances en temps réel, ce qui positionne l'entreprise à l'intersection de la mécanique et du contrôle numérique. Les acheteurs continuent d'évaluer le coût total de possession, la couverture des services et les écosystèmes logiciels car ces facteurs déterminent le temps de fonctionnement et la vitesse sur les travaux à courte série et à forte diversité. Le marché des machines de travail du bois récompense les fournisseurs qui soutiennent une installation rapide, la formation des opérateurs et les diagnostics à distance.

Les schémas stratégiques montrent une division entre l'intégration premium et les options accessibles en termes de prix. Les fournisseurs occidentaux mettent l'accent sur les contrats de service, les abonnements logiciels et les projets d'intégration sur mesure qui verrouillent la valeur sur plusieurs années. Des mouvements tels que l'acquisition complète de Kallesoe Machinery par HOMAG en 2025 ont renforcé les capacités dans le bois massif et le pressage à haute fréquence, ce qui s'aligne sur l'utilisation croissante du bois d'ingénierie dans les structures autorisées. Les fournisseurs se concurrencent également sur les délais de livraison, les options de financement et les voies de mise à niveau modulaires qui permettent aux usines d'augmenter l'automatisation étape par étape. Les distributeurs régionaux et les partenaires de service restent essentiels sur les marchés locaux où la disponibilité rapide des pièces et la formation sur site déterminent le temps de fonctionnement des machines. Le marché des machines de travail du bois continue de voir des challengers chinois et régionaux dans les gammes d'entrée et intermédiaires, ce qui presse les titulaires à démontrer une valeur claire sur le cycle de vie grâce au temps de fonctionnement et au rendement.

Les feuilles de route technologiques des principales marques convergent sur la connectivité, la convivialité et le contrôle qualité. Les entreprises mettent en avant les tableaux de bord activés par l'IoT, les jumeaux numériques pour la configuration et la validation, et les systèmes de sécurité conformes aux normes reconnues. Les exigences de conformité de l'UE devant entrer en vigueur fin 2026 ajoutent du poids à la traçabilité numérique et au contrôle des lots dans les cellules de fabrication. En Amérique du Nord et en Europe, les règles sur les émissions et la qualité de l'air pour les produits en contreplaqué et en bois composite persistent comme contraintes de base, ce qui encourage des systèmes de finition plus contrôlés et une capture intégrée. À mesure que les fonctionnalités convergent, le marché des machines de travail du bois se différencie par la convivialité des logiciels, la profondeur des services et les compétences d'intégration qui raccourcissent le délai jusqu'à la première pièce et maintiennent le temps de fonctionnement dans les opérations multi-équipes. L'équilibre concurrentiel suivra la capacité des fournisseurs à traduire ces fonctionnalités en avantages mesurables en termes de débit et de qualité.

Leaders du secteur des machines de travail du bois

HOMAG Group

SCM Group

Biesse Group

Michael Weinig AG

Felder Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : HOMAG a mis en avant l'automatisation et la production moderne de meubles au salon Wood Tech 2026 à Varsovie, présentant des solutions d'usinage, de perçage, de placage de chants et de scies à panneaux, ainsi que des offres de formation et des promotions logicielles.

- Décembre 2025 : Le Forest Stewardship Council a mis à jour sa norme de chaîne de contrôle, ajoutant une catégorie d'opérateurs en aval et simplifiant les déclarations pour les micro et petits opérateurs primaires dans les pays à faible risque afin d'alléger les charges de conformité.

- Octobre 2025 : La Maison Blanche a ordonné une enquête au titre de la Section 232 sur les risques pour la sécurité nationale liés aux importations de bois, de bois de sciage et de produits dérivés du bois, ce qui pourrait façonner les politiques commerciales américaines de 2026 affectant les intrants et l'approvisionnement en machines.

- Mai 2025 : HOMAG Group a acquis les 29,4 % restants de Kallesoe Machinery A/S pour renforcer ses capacités de presse à haute fréquence pour les applications de bois massif.

Portée du rapport mondial sur le marché des machines de travail du bois

Le marché des machines de travail du bois est segmenté par type de produit (fraiseuses CNC, scies à panneaux, plaqueuses de chants, dégauchisseuses-raboteuses, ponceuses à bande large et autres machines), par principe de fonctionnement (conventionnel/manuel, semi-automatique et CNC entièrement automatique), par secteur d'utilisation finale (ameublement, construction, revêtements de sol, menuiserie et autres), et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en valeur (USD).

| Fraiseuses CNC |

| Scies à panneaux |

| Plaqueuses de chants |

| Dégauchisseuses-raboteuses |

| Ponceuses à bande large |

| Autres machines (perceuses, tenonneuses, fraiseuses, scies à ruban, tours à bois, mortaiseuses) |

| Conventionnel / Manuel |

| Semi-automatique |

| CNC entièrement automatique |

| Fabrication de meubles |

| Construction et boiseries |

| Revêtements de sol |

| Menuiserie |

| Autres utilisateurs industriels (fabrication de contreplaqué et de panneaux, construction navale, etc.) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Koweït | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Fraiseuses CNC | |

| Scies à panneaux | ||

| Plaqueuses de chants | ||

| Dégauchisseuses-raboteuses | ||

| Ponceuses à bande large | ||

| Autres machines (perceuses, tenonneuses, fraiseuses, scies à ruban, tours à bois, mortaiseuses) | ||

| Par principe de fonctionnement | Conventionnel / Manuel | |

| Semi-automatique | ||

| CNC entièrement automatique | ||

| Par secteur d'utilisation finale | Fabrication de meubles | |

| Construction et boiseries | ||

| Revêtements de sol | ||

| Menuiserie | ||

| Autres utilisateurs industriels (fabrication de contreplaqué et de panneaux, construction navale, etc.) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Koweït | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des machines de travail du bois et où en sera-t-il d'ici 2031 ?

La taille du marché des machines de travail du bois était de 5,3 milliards USD en 2025 et devrait atteindre 6,9 milliards USD d'ici 2031 à un CAGR de 4,8 % sur la période 2026-2031.

Quelle catégorie de produits domine la demande dans le domaine des machines de travail du bois ?

Les fraiseuses CNC ont dominé avec 36,1 % de part en 2025, et le segment devrait croître à un CAGR de 5,8 % jusqu'en 2031, les ateliers privilégiant l'imbrication, les changements rapides de série et la précision sur les séries personnalisées.

Comment l'automatisation modifie-t-elle l'équilibre concurrentiel par principe de fonctionnement ?

Les systèmes semi-automatiques détenaient 49,3 % de part en 2025, tandis que le CNC entièrement automatique est le mode à la croissance la plus rapide à un CAGR de 6,1 % jusqu'en 2031, les acheteurs investissant dans la capacité de fonctionnement autonome et la détection en cours de processus.

Quel usage final génère le plus de demande d'équipements en 2026 ?

La fabrication de meubles est le principal usage final avec 53,8 % de part en 2025, et elle progresse à un CAGR de 5,2 % jusqu'en 2031, soutenue par les exportations d'Asie-Pacifique et l'élan de la menuiserie modulaire en Amérique du Nord.

Quelle région est la plus importante pour la croissance et laquelle est la plus grande en termes de part ?

L'Asie-Pacifique détenait 40,8 % de part en 2025 et reste la plus grande région, tandis que l'Amérique du Sud affiche la croissance la plus rapide à un CAGR de 6,7 % jusqu'en 2031, portée par la capacité en bois d'ingénierie et les nouveaux investissements en usines.

Quelles forces externes pourraient remodeler la demande de machines de travail du bois en 2026 ?

Les tendances des mises en chantier, les délais de conformité au règlement européen sur la déforestation et les éventuels changements de politique commerciale américaine sont des variables clés, et chacune influence les dépenses en capital pour les systèmes CNC, de traçabilité et de finition.

Dernière mise à jour de la page le: