Taille et part du marché des fraiseuses verticales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.30 Milliards de dollars |

| Taille du Marché (2031) | 16.90 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.39% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

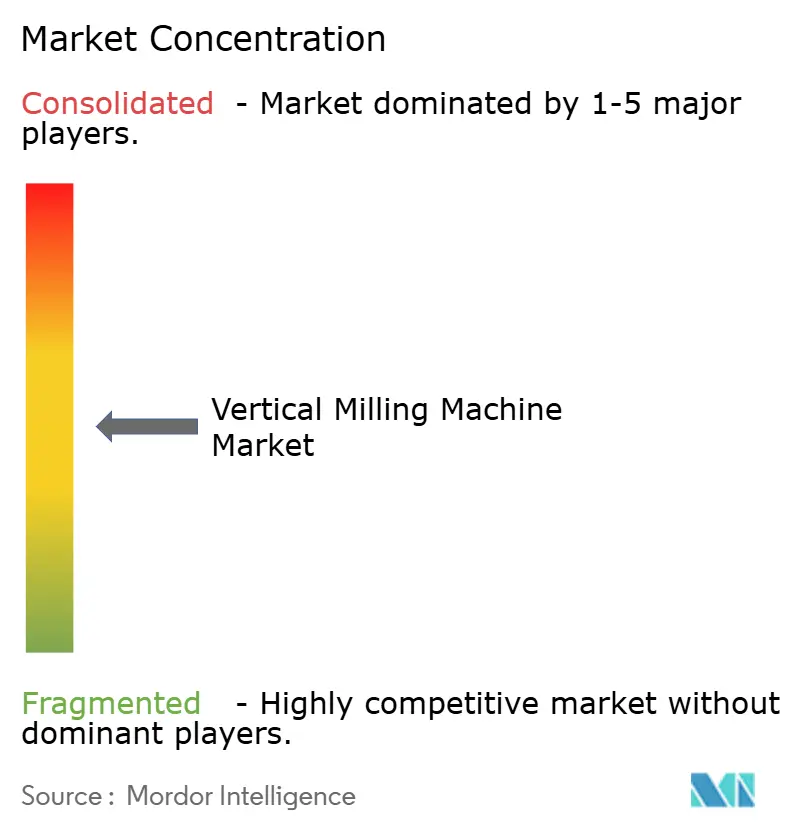

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fraiseuses verticales par Mordor Intelligence

La taille du marché des fraiseuses verticales était évaluée à 13,78 milliards USD en 2025 et devrait croître de 14,30 milliards USD en 2026 pour atteindre 16,90 milliards USD d'ici 2031, à un CAGR de 3,39 % durant la période de prévision (2026-2031).

Les achats progressent grâce à des ajouts délibérés de capacités ciblant le débit, la précision et la disponibilité plutôt que des cycles d'expansion spéculatifs. Les stratégies de plancher de production mettent l'accent sur l'usinage en une seule configuration, un contrôle plus strict des tolérances et des systèmes prêts pour l'automatisation, qui soutiennent ensemble une croissance régulière du marché des fraiseuses verticales à mesure que les fabricants réaménagent leurs lignes pour les applications aérospatiales, automobiles, énergétiques et médicales. Les investissements guidés par les politiques dans les chaînes d'approvisionnement manufacturières et énergétiques américaines maintiennent l'élan des commandes intact et soutiennent la localisation de programmes d'usinage complexes en Amérique du Nord. La consolidation des équipementiers relève la barre des avantages d'échelle en matière d'approvisionnement et de R&D, et renforce le rôle du service de bout en bout et du support numérique pour remporter des contrats pluriannuels et multi-sites. Le marché des fraiseuses verticales est également façonné par la nécessité de pallier les contraintes de main-d'œuvre qualifiée grâce à l'intelligence embarquée dans les commandes et à l'utilisation évolutive de la robotique et des systèmes de palettes.

Principaux enseignements du rapport

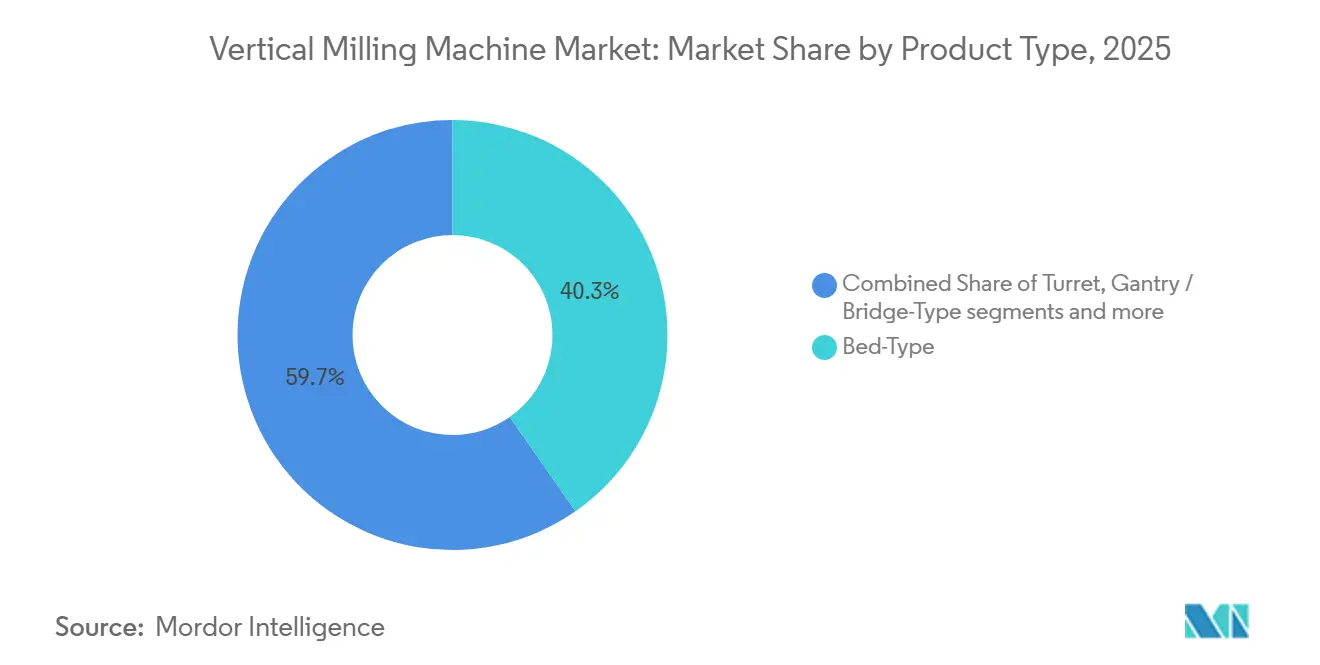

- Par type de produit, le type à banc a dominé avec 40,31 % de la taille du marché des fraiseuses verticales en 2025, tandis que le type portique ou à pont a affiché la croissance de segment la plus rapide avec un CAGR de 4,78 % sur la période 2026-2031.

- Par configuration d'axes, les machines à trois axes ont représenté 54,78 % de la part du marché des fraiseuses verticales en 2025, et les machines à cinq axes et plus ont enregistré le CAGR projeté le plus élevé à 5,61 % jusqu'en 2026-2031.

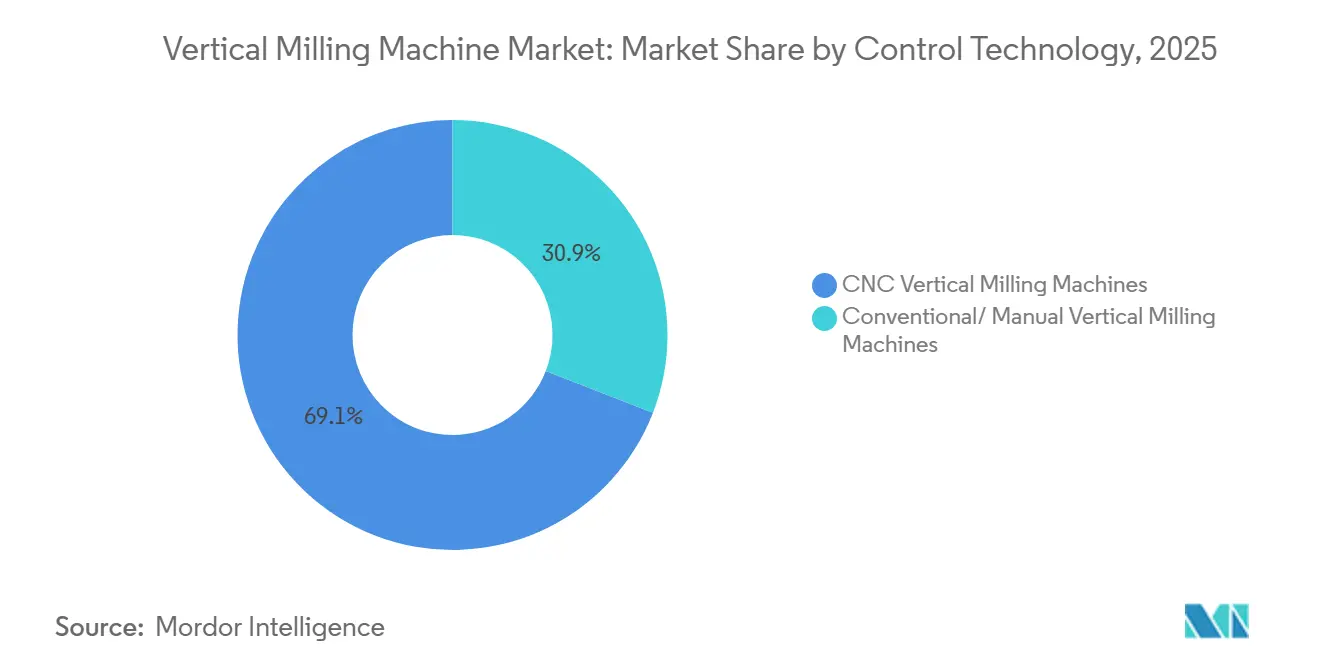

- Par technologie de commande, les fraiseuses verticales CNC représentaient 69,12 % de la part du marché des fraiseuses verticales en 2025 et devraient se développer à un CAGR de 6,73 % jusqu'en 2031, le plus rapide au sein de la technologie de commande.

- Par secteur d'utilisation final, l'automobile représentait 53,21 % de la demande en 2025, tandis que l'aérospatiale et la défense affichaient la croissance la plus rapide avec un CAGR de 6,12 % sur la période 2026-2031.

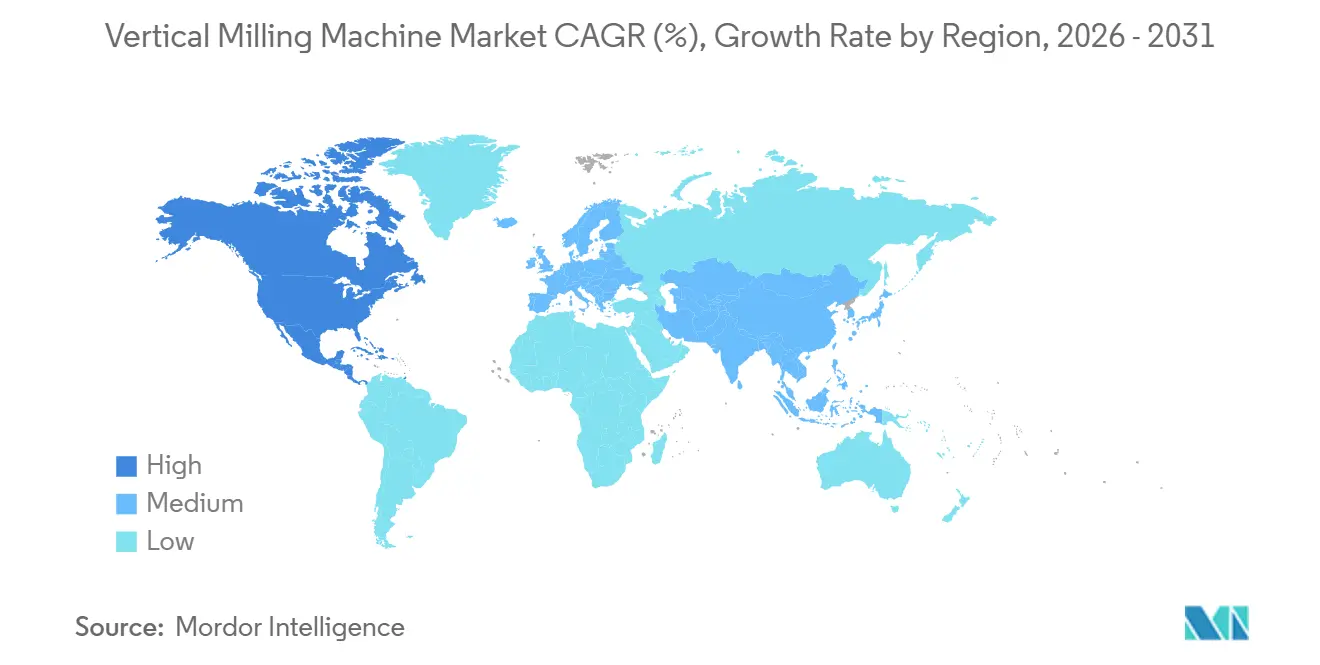

- Par géographie, l'Asie-Pacifique a capté 47,89 % en 2025, et l'Amérique du Nord devrait croître au CAGR régional le plus élevé de 5,21 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des fraiseuses verticales

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de l'activité de fabrication dans l'aérospatiale et la défense | +1.2% | Mondial, avec concentration en Amérique du Nord, en Europe centrale (France, Royaume-Uni, Allemagne), en Asie-Pacifique (Japon, Corée du Sud) | Moyen terme (2 à 4 ans) |

| Expansion des initiatives d'allègement des véhicules automobiles | +0.9% | Amérique du Nord, Europe (Allemagne, Italie), Asie-Pacifique centrale (Chine, Inde, Japon) | Court terme (≤ 2 ans) |

| Demande croissante de dispositifs médicaux et d'implants de précision | +0.6% | Amérique du Nord (États-Unis dominant), Europe (Allemagne, Suisse), Asie-Pacifique (Singapour, Corée du Sud) | Long terme (≥ 4 ans) |

| Adoption croissante de l'usinage CNC et multi-axes | +1.4% | Mondial, avec un leadership précoce dans les pôles de fabrication d'Asie-Pacifique, d'Amérique du Nord et d'Europe occidentale | Court terme (≤ 2 ans) |

| Croissance de la fabrication à façon et des opérations d'ateliers de travail à la commande | +0.7% | Mondial, notamment en Asie-Pacifique (Chine, Vietnam, Inde), au Mexique et en Europe centrale | Moyen terme (2 à 4 ans) |

| Développement des infrastructures et demande en équipements de construction | +0.5% | Amérique du Nord, Moyen-Orient (Arabie Saoudite, Émirats arabes unis), Asie-Pacifique (Chine, Inde) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de l'activité de fabrication dans l'aérospatiale et la défense

L'aérospatiale et la défense maintiennent des exigences élevées en matière de précision, de répétabilité et de disponibilité qui favorisent les fraiseuses verticales cinq axes à configuration unique pour le titane et les alliages à haute teneur en nickel. Lockheed Martin a livré 191 appareils F-35 en 2025, démontrant une exécution solide du programme qui soutient la demande de pièces structurelles de précision et de capacité d'usinage des trains d'atterrissage. Airbus a rapporté 793 livraisons d'avions commerciaux en 2025 et visait 870 livraisons en 2026, tandis que son carnet de commandes soutenait des années de couverture de production qui sous-tend l'investissement dans des moules grand format, des gabarits et des outillages d'ailes pour les cellules de fraiseuses verticales. Les réseaux de fournisseurs de rang inférieur répondent en ajoutant des capacités en formats trois axes et cinq axes pour répondre aux exigences de délais et de géométrie dans les systèmes de cellule, de moteur et d'atterrissage. Les investissements fédéraux et privés visant à renforcer les chaînes d'approvisionnement énergétiques et industrielles nationales renforcent également l'infrastructure d'usinage américaine pour les composants à double usage avec des profils de précision plus élevés.[1]Département américain de l'Énergie, "Mise à jour des progrès Hiver 2025," energy.gov Ensemble, ces forces maintiennent le marché des fraiseuses verticales sur une trajectoire pluriannuelle stable à mesure que les programmes aérospatiaux augmentent leur production, renouvellent leurs flottes et maintiennent des pipelines complexes de pièces de rechange.

Expansion des initiatives d'allègement des véhicules automobiles

Les constructeurs automobiles continuent d'équilibrer la masse des véhicules, les coûts et les performances, ce qui soutient la demande d'outillage en aluminium et en acier avancé usiné sur des plateformes verticales. La dernière proposition de règle SAFE Vehicles Rule III de la NHTSA détaille les niveaux de réduction de masse et les stratégies matérielles qui influencent la conception des matrices et des gabarits, soutenant davantage d'investissements dans la capacité de fraisage vertical pour les matrices à haute cavité et l'outillage de composants de batteries.[2]Administration nationale de la sécurité routière, "La règle SAFE Vehicles Rule III pour les voitures particulières et les camions légers des années modèles 2022 à 2031," federalregister.gov Les équipementiers optimisent les systèmes de fermeture, les structures de carrosserie et les pièces de châssis, ce qui entraîne un mélange de matrices en aluminium et en acier, et accroît le besoin de changement rapide de matériaux et d'un contrôle robuste des vibrations sur les systèmes de type à banc. Les plateformes de véhicules électriques ajoutent de nouvelles charges de travail d'usinage pour les boîtiers de moteurs, les plateaux de batteries et les composants d'essieux électriques qui s'adaptent bien aux configurations verticales à haute rigidité. Le rapport 2025 de l'Agence de protection de l'environnement américaine sur les tendances automobiles confirme l'augmentation du poids moyen des véhicules, ce qui maintient l'urgence autour de la réduction de masse par la conception et soutient les commandes de matrices, gabarits et jigs de précision mis à jour.[3]Agence de protection de l'environnement américaine, "Le rapport 2025 de l'Agence de protection de l'environnement américaine sur les tendances automobiles," epa.gov Ce contexte opérationnel encourage les fabricants et les fournisseurs de rang à sécuriser de nouvelles capacités sur le marché des fraiseuses verticales qui traitent à la fois les aciers à outils légers et lourds dans la même cellule.

Demande croissante de dispositifs médicaux et d'implants de précision

Les programmes de dispositifs médicaux nécessitent des plateformes verticales stables et à haute précision qui atteignent des tolérances dimensionnelles strictes et des finitions de surface fines dans le titane et le cobalt-chrome. Les fraiseuses verticales cinq axes réalisent des contours complexes en moins de configurations, ce qui est essentiel au contrôle de la géométrie des implants et aux gains de débit sur des séries de petits et moyens volumes. L'usinage CNC du titane de qualité médicale cible couramment une faible rugosité de surface et des tolérances serrées sur des caractéristiques qui affectent l'ostéointégration et la durée de vie en fatigue, et ces besoins renforcent l'investissement dans des ensembles de broches haut de gamme et une compensation thermique en boucle fermée. L'usinage post-impression des implants fabriqués par fabrication additive se développe à mesure que les entreprises de dispositifs font évoluer les architectures poreuses imprimées en 3D, ce qui place davantage de fraiseuses verticales cinq axes en aval des imprimantes pour finir les surfaces d'accouplement et les canaux critiques. Les hôpitaux et les fabricants à façon diversifient leur approvisionnement pour réduire le risque de source unique et accordent davantage d'importance aux cellules verticales prêtes à la validation avec des flux de travail traçables pour les audits qualité. Cet environnement maintient une base de précision plus élevée qui soutient le marché des fraiseuses verticales en 2026 dans les gammes de dispositifs orthopédiques, rachidiens et cardiovasculaires.

Adoption croissante de l'usinage CNC et multi-axes

Les équipes de production remplacent les itinéraires multi-configurations par des stratégies à configuration unique sur des plateformes verticales pour réduire les erreurs de fixation, comprimer le temps de cycle total et stabiliser le rendement qualité. Cette tendance d'adoption comprend une voie de mise à niveau des machines trois axes vers cinq axes pour les supports aérospatiaux complexes et les implants orthopédiques, soutenue par les avancées des commandes et le sondage intégré. L'élan des commandes de technologie de fabrication américaine tout au long de 2025 a montré un fort appétit pour le renouvellement des actifs d'usinage et a permis à davantage d'ateliers d'ajouter des centres verticaux prêts pour l'automatisation. Les plateformes de commande évoluent vers des analyses embarquées, une meilleure stabilité des trajectoires d'outils et des interfaces qui réduisent la charge de programmation pour les ateliers passant au contournage simultané. À mesure que les utilisateurs gagnent en confiance dans les équipes sans surveillance utilisant des systèmes de palettes et des robots, le marché des fraiseuses verticales bénéficie de gains de capacité progressifs sans ajouts de main-d'œuvre proportionnels. Le résultat est un déplacement progressif des travaux de géométrie complexe des schémas multi-configurations vers des cellules en production continue autour de fraiseuses verticales cinq axes.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences élevées en matière d'investissement en capital initial | -1.1% | Mondial, plus aigu dans les marchés émergents (Asie du Sud-Est, Amérique latine, Afrique) | Court terme (≤ 2 ans) |

| Pénurie d'opérateurs de machines et de programmeurs qualifiés | -0.8% | Amérique du Nord, Europe (Allemagne, Italie, Royaume-Uni), Japon | Moyen terme (2 à 4 ans) |

| Longs délais de livraison et d'installation des machines | -0.5% | Impact sur la chaîne d'approvisionnement mondiale, retards concentrés en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Concurrence des technologies d'usinage alternatives | -0.3% | Asie-Pacifique (Chine, Corée du Sud), adoption sélective dans les pôles aérospatiaux européens | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Exigences élevées en matière d'investissement en capital initial

L'écart de coût entre les fraiseuses verticales trois axes d'entrée de gamme et les plateformes cinq axes grand format reste significatif, ce qui segmente les achats selon le bilan et l'accès au crédit. Les commandes de technologie de fabrication américaine ont établi un nouveau record mensuel en décembre 2025 et ont terminé l'année en hausse de 22,5 %, mais les machines verticales les plus avancées affichent des prix unitaires élevés qui nécessitent un financement structuré et une planification pluriannuelle. La location joue un rôle plus important pour combler l'écart d'accès, avec des conditions qui s'étendent sur la durée de vie de la machine tout en préservant le fonds de roulement et en lissant les flux de trésorerie. La croissance des investissements en équipements et logiciels en 2026 devrait se modérer par rapport à la poussée de 2025, ce qui soutiendra encore des cycles de remplacement réguliers mais pourrait limiter les passages aux configurations cinq axes pour les petits ateliers. Ces dynamiques de financement maintiennent le marché des fraiseuses verticales en expansion, mais elles font pencher les courbes d'adoption vers des mises à niveau progressives et des ajouts d'automatisation plutôt que vers des changements de flotte en bloc. La visibilité des coûts et les références du coût total de possession sont donc essentielles pour faire passer les acheteurs des essais aux déploiements multi-cellules sur des plateformes verticales.

Pénurie d'opérateurs de machines et de programmeurs qualifiés

Les pénuries d'opérateurs et de programmeurs continuent de contraindre le débit même lorsque les heures de broche sont disponibles, ce qui maintient la formation et la simplification des flux de travail en tête de l'agenda. Les investissements dans la capacité de formation se développent à mesure que les leaders de l'automatisation font évoluer leurs installations pour former davantage d'intégrateurs et de techniciens pour les cellules de travail CNC-robotiques. Les ateliers rééquilibrent également les tâches entre les machinistes qualifiés et les opérateurs d'automatisation en utilisant le sondage, l'automatisation des décalages et le maintien en place standardisé pour réduire la variation de configuration. Les améliorations des commandes qui simplifient la programmation cinq axes contribuent à atténuer le goulot d'étranglement des spécialistes et rendent l'usinage vertical avancé plus accessible aux ateliers de taille moyenne. Ces étapes permettent davantage d'opérations sans surveillance sur des plateformes verticales et soutiennent des gains de productivité à court terme même lorsque le recrutement reste difficile. La tendance des compétences renforce l'adoption de fraiseuses verticales prêtes pour l'automatisation et sous-tend une expansion régulière du marché des fraiseuses verticales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les configurations portiques répondent à l'usinage à l'échelle extrême tandis que le type à banc ancre la production en volume

Les systèmes de type à banc détenaient une part de 40,31 % en 2025 au sein du marché des fraiseuses verticales, les utilisateurs privilégiant la rigidité structurelle et l'amortissement des vibrations pour les coupes lourdes et interrompues et les grandes pièces. Cette position est renforcée par la demande des lignes de matrices automobiles et des structures aérospatiales, où la grande course et la rigidité sont essentielles à la qualité de finition lors des opérations en plusieurs équipes. Ces machines ancrent les planchers de production qui ont besoin d'une évacuation prévisible des copeaux, d'une stabilité thermique et d'une précision constante dans les aciers à outils et autres alliages durs. Le marché des fraiseuses verticales bénéficie également de plateformes de type à banc prêtes pour l'automatisation et prenant en charge la palettisation, ce qui augmente l'utilisation de la broche pour les plannings à haute variété. Pour les usines qui doivent alterner entre les matrices en aluminium et les outils en acier trempé, le type à banc offre une base stable avec des changements d'outils rapides et une répétabilité des processus qui correspond aux objectifs de production en volume. Ce profil de stabilité maintient les configurations de type à banc au cœur de la planification des investissements en 2026 pour les utilisateurs cherchant un équilibre entre capacité, plage de taille des pièces et disponibilité.

Les configurations portiques ou à pont détiennent une base installée plus petite mais ont affiché la croissance la plus rapide avec un CAGR de 4,78 % jusqu'en 2031, les utilisateurs poursuivant l'usinage en configuration unique pour les pièces à l'échelle extrême. Les moyeux de turbines éoliennes, les grands cadres et les longs boîtiers rendent l'accès en une seule configuration précieux, et les dégagements des portiques permettent le fraisage multi-faces sans re-fixation. Les types à tourelle et à genou restent en jeu pour les salles d'outillage, le prototypage et les travaux en petites séries qui privilégient la vitesse de configuration et le contrôle manuel direct. Ces rôles maintiennent le marché des fraiseuses verticales diversifié entre les types de produits, les formats portiques se développant là où la rigidité du pont et le dégagement en hauteur l'emportent sur un investissement initial plus élevé. Les utilisateurs associent également les grandes fraiseuses verticales à des cellules d'automatisation pour stabiliser le débit et minimiser les temps d'inactivité sur de grandes enveloppes de travail. La combinaison de cellules de type à banc lourdes et de travaux portiques en expansion sous-tend une dynamique de parts régulière et une trajectoire de croissance résiliente.

Par configuration d'axes : les systèmes cinq axes pénètrent les planchers de production à mesure que les obstacles à la programmation s'estompent

Les machines trois axes commandaient une part de 54,78 % en 2025 en tant que format le plus familier et le plus accessible en termes de coût pour les applications d'usinage général sur le marché des fraiseuses verticales. Cette base installée reste solide grâce à une programmation plus simple, une expérience opérateur abondante et un large écosystème d'outillage et de maintien en place. Le format répond à un large éventail de pièces à des coûts attractifs et prend en charge l'automatisation avec des changeurs de palettes qui peuvent augmenter l'utilisation sans cinématique avancée. Les utilisateurs disposant de pièces prismatiques continuent de s'appuyer sur les fraiseuses trois axes pour une production répétable et prévisible, ce qui maintient la catégorie au cœur de l'économie des ateliers. Le segment bénéficie également des mises à jour des commandes qui améliorent la stabilité, la fluidité des trajectoires d'outils et les flux de travail de sondage qui réduisent le temps de configuration.

Les configurations cinq axes et plus étaient les plus rapides en croissance, avec un CAGR projeté de 5,61 % jusqu'en 2031, les ateliers consolidant plusieurs configurations en une seule passe pour réduire les défauts et comprimer le temps du début à la fin sur le marché des fraiseuses verticales. Les supports aérospatiaux, les roues à aubes et les implants orthopédiques font partie des pièces qui passent désormais aux cellules verticales cinq axes pour gagner en précision, répétabilité et débit plus élevé. De nombreux utilisateurs adoptent des interfaces conversationnelles et des trajectoires d'outils modélisées pour réduire la charge de programmation, ce qui aide les premiers acheteurs cinq axes à migrer depuis les itinéraires trois axes. Les machines quatre axes restent une étape intermédiaire pratique pour le fraisage indexé sur plusieurs faces où le contournage simultané complet n'est pas encore nécessaire. À mesure que la confiance grandit dans les équipes sans surveillance sur des cellules cinq axes avec palettes et robots, les ateliers augmentent leur capacité sans augmentations proportionnelles de la main-d'œuvre. Ces schémas d'adoption contribuent à un rééquilibrage régulier de la base installée sur la période de prévision.

Par technologie de commande : la domination CNC coexiste avec la résurgence des fraiseuses verticales conventionnelles dans les niches de formation et de prototypage

Les fraiseuses verticales CNC représentaient 69,12 % de la part du marché des fraiseuses verticales en 2025 et devraient se développer à un CAGR de 6,73 % jusqu'en 2031, le plus rapide au sein de la technologie de commande. Les plateformes CNC ancrent une production auditée et répétable avec intégration FAO, sondage en cours de processus et flux de travail traçables qui satisfont les régimes qualité. Les cadres à haute rigidité, les ensembles de broches réactifs et les algorithmes de commande affinés permettent des géométries plus serrées à des vitesses d'avance plus élevées sans perte de stabilité. Les systèmes de palettes, la manipulation robotique et le maintien en place standardisé augmentent l'utilisation de la broche et réduisent la variation de configuration pour les opérations en plusieurs équipes. Ces caractéristiques s'alignent sur les programmes qui privilégient un temps de cycle constant, moins de rebuts et une disponibilité plus élevée, ce qui soutient les gains de parts continus pour le CNC au sein du marché des fraiseuses verticales.

Les fraiseuses conventionnelles ou manuelles conservent des rôles dans la formation et les tâches de réparation ou de prototypage ponctuelles, mais leur adoption est dépassée par les unités CNC d'entrée de gamme à mesure que les ateliers standardisent sur les flux de travail numériques. Les interfaces conviviales, la programmation conversationnelle et la simulation embarquée raccourcissent la courbe d'apprentissage pour les premiers utilisateurs CNC et aident les petits ateliers à consolider les étapes en des exécutions à configuration unique. Les cycles de sondage, la surveillance de la durée de vie des outils et les décalages en boucle fermée permettent des équipes sans surveillance qui augmentent la capacité sans augmentation correspondante des effectifs. À un taux de croissance de 6,73 %, le CNC devient le principal moteur de l'expansion de la taille du marché des fraiseuses verticales de 2026 à 2031.

Par secteur d'utilisation final : le réoutillage automobile stimule le volume, l'aérospatiale exige une prime de précision

L'automobile représentait 53,21 % de la demande en 2025, les équipementiers et les fournisseurs de rang réoutillant les matrices, les gabarits et les composants de batteries pour soutenir les transitions de plateformes. Cette dépense comprenait une utilisation accrue des fraiseuses verticales pour couper l'aluminium et les aciers à outils avec une précision stable et un contrôle prévisible des copeaux. Les commandes de technologie de fabrication aux États-Unis ont montré que les ateliers de machines à façon et les programmes automobiles ont augmenté leurs dépenses en capital jusqu'à la fin de 2025, ce qui a soutenu des mises à niveau généralisées des cellules d'usinage vertical. Le travail se concentre sur les matrices d'emboutissage, les boîtiers de moteurs électriques, les plateaux de batteries et les gabarits d'assemblage qui nécessitent rigidité et stabilité thermique. Ces schémas d'investissement soutiennent le marché des fraiseuses verticales car ils reposent sur des architectures rigides pour des travaux répétés sur plusieurs équipes.

L'aérospatiale et la défense est le secteur d'utilisation final à la croissance la plus rapide avec un CAGR de 6,12 % à mesure que les montées en cadence de production et les carnets de commandes encouragent des ajouts de capacité pour les pièces à haute valeur ajoutée. Airbus a rapporté 793 livraisons en 2025 et visait 870 en 2026, ce qui soutient une visibilité à long terme pour l'outillage et la capacité d'usinage de précision sur des plateformes verticales. Les catégories de précision dans l'électronique, les équipements de semi-conducteurs et les dispositifs médicaux contribuent également au marché des fraiseuses verticales grâce à des exigences de tolérances plus strictes et des normes de finition qui conviennent aux cellules verticales à haute rigidité. Les applications énergétiques et de puissance ajoutent des pieds d'aubes de turbines, des boîtiers de boîtes de vitesses et des composants de générateurs qui bénéficient de stratégies cinq axes à configuration unique. La combinaison globale des secteurs d'utilisation final offre une diversité de charges de travail qui sous-tend ensemble des plans d'investissement réguliers jusqu'en 2031.

Analyse géographique

L'Asie-Pacifique a capté 47,89 % en 2025 et reste la plus grande base régionale pour le marché des fraiseuses verticales. Les empreintes de fabrication électronique et automobile en Chine, au Japon, en Corée du Sud, en Inde et en Asie du Sud-Est maintiennent une utilisation élevée des machines, tandis que les réseaux de fournisseurs augmentent leur capacité pour répondre à la demande d'exportation. Les constructeurs locaux et les marques mondiales se font concurrence sur les formats petits, moyens et grands, ce qui améliore l'accès aux plateformes verticales prêtes pour l'automatisation. La force de l'Asie-Pacifique dans la fabrication à façon et les ateliers de travail à la commande soutient également les installations verticales trois axes et quatre axes qui gèrent une grande variabilité des pièces. Les programmes régionaux de formation et de certification se développent pour combler les lacunes en matière de compétences, et ils renforcent le besoin de plateformes manuelles et CNC comme approche mixte pour développer la main-d'œuvre. Ces dynamiques maintiennent l'Asie-Pacifique comme ancre de la demande avec un large éventail de cas d'utilisation de fraisage vertical.

L'Amérique du Nord a enregistré le CAGR régional projeté le plus rapide à 5,21 % jusqu'en 2031 en raison du rapatriement de la production, du développement des infrastructures et des incitations qui favorisent la production nationale de composants stratégiques. Le Département américain de l'Énergie a mis en évidence les investissements fédéraux et privés qui renforcent les chaînes d'approvisionnement énergétiques et industrielles, ce qui augmente la demande locale de capacité d'usinage de précision sur des plateformes verticales. Les commandes de technologie de fabrication américaine ont atteint un niveau record en décembre 2025 et ont clôturé l'année en hausse de 22,5 %, ce qui reflète la modernisation continue de la base de machines et soutient l'adoption de centres verticaux prêts pour l'automatisation. Le Canada et le Mexique participent via des chaînes d'approvisionnement intégrées qui soutiennent les programmes automobiles, aérospatiaux et électroniques. Les ateliers de la région font évoluer les cellules cinq axes pour consolider les configurations et utilisent des palettes et des robots pour combler les lacunes en main-d'œuvre qualifiée. Ces évolutions améliorent la capacité de la base régionale à prendre en charge des pièces complexes et à réduire les délais.

L'Europe maintient une base installée profonde et un profil de demande sophistiqué pour les fraiseuses verticales à haute précision dans l'outillage automobile, l'aérospatiale et l'énergie. Les mouvements de consolidation qui intègrent les réseaux de service et de support européens, tels que l'acquisition de HELLER par DN Solutions en janvier 2026, renforcent les écosystèmes locaux essentiels à la disponibilité et aux performances du cycle de vie sur des plateformes verticales complexes. Les utilisateurs de précision en Allemagne, en Italie, en France et au Royaume-Uni continuent de privilégier les machines verticales avec une forte rigidité, un contrôle thermique et une sophistication des commandes pour répondre aux exigences de géométrie et de répétabilité. Les cadres politiques en Europe encouragent également une production économe en énergie qui s'aligne sur les broches modernes, le liquide de refroidissement haute pression et les stratégies de trajectoires d'outils qui raccourcissent les temps de cycle. Ces attributs contribuent au marché des fraiseuses verticales en mettant l'accent sur des travaux à haute valeur ajoutée et audités qui bénéficient d'une précision en configuration unique et de l'automatisation.

Paysage concurrentiel

Le marché des fraiseuses verticales reste modérément fragmenté avec une longue traîne de constructeurs régionaux et de fournisseurs de solutions spécialisées. Les fournisseurs de premier rang tels que Haas Automation, DMG MORI, Yamazaki Mazak, Okuma et Makino détiennent collectivement une part significative mais non dominante, laissant de la place aux acteurs de niche dans l'ultra-précision, le micro-fraisage et l'usinage à grande vitesse de l'aluminium. Les stratégies concurrentielles sont partagées entre des plateformes standardisées à volume élevé avec des prix compétitifs et des solutions haut de gamme qui regroupent l'automatisation, l'intelligence des commandes et les services numériques. Dans le segment haut de gamme, les logiciels intégrés, la stabilité des trajectoires d'outils, les jumeaux numériques et les flux de travail pilotés par application contribuent à réduire les temps de cycle et à stabiliser la qualité sur les travaux complexes, ce qui peut justifier des prix premium lorsque la disponibilité et les taux de rebut dominent les modèles de retour sur investissement. Dans le segment valeur, la disponibilité compétitive des pièces, les prix d'entrée de gamme et les commandes simples maintiennent le leadership en volume dans les ateliers de travail à la commande et les fabricants à façon qui se concentrent sur le travail trois axes.

L'élan des fusions et acquisitions remodèle l'échelle et les capacités en Europe et en Asie. En janvier 2026, DN Solutions a finalisé l'acquisition de HELLER pour environ 2 milliards EUR, créant une empreinte de production combinée de plus de 13 400 machines et élargissant la couverture de service pour les systèmes de fraisage haut de gamme et de multi-tâches. Cette échelle soutient l'effet de levier des achats sur les commandes, les broches, les guides linéaires et les composants d'automatisation, et peut accélérer les cycles de lancement de R&D pour les plateformes verticales de prochaine génération. L'accent stratégique se déplace également vers l'automatisation modulaire qui permet aux acheteurs d'ajouter des robots et des pools de palettes de manière progressive plutôt que de s'engager dans des lignes clés en main à plusieurs millions de dollars en une seule étape. Ces évolutions maintiennent les voies de retour sur investissement flexibles et permettent à un plus large éventail d'utilisateurs d'entrer dans la production en continu avec des cellules verticales.

Les compétences et la capacité d'intégration restent des goulots d'étranglement stratégiques, et les investissements dans les écosystèmes répondent. FANUC a annoncé une expansion de 90 millions USD dans le Michigan avec une grande empreinte de formation visant à développer le pipeline d'intégrateurs et de techniciens pour les cellules de travail CNC-robotiques dans l'automobile, l'aérospatiale et les équipements médicaux. Cela répond à un obstacle fondamental à l'adoption et aide davantage d'utilisateurs à passer des cellules pilotes au travail standard autour du fraisage vertical sans surveillance. Dans le même temps, les utilisateurs pressent les fournisseurs d'assurer un support de service sur toute la durée de vie de la machine et une logistique de pièces plus rapide qui maintient la disponibilité constante à mesure que les charges de travail se déplacent vers des travaux complexes à tolérances serrées. L'effet net est un marché des fraiseuses verticales où l'échelle, le service et la capacité d'intégration sont aussi décisifs que les fiches techniques dans les résultats concurrentiels.

Leaders du secteur des fraiseuses verticales

Haas Automation

DMG MORI

Yamazaki Mazak

Okuma Corporation

Makino Milling Machine

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : DN Solutions a finalisé l'acquisition de HELLER pour environ 2 milliards EUR, consolidant une capacité de production de plus de 13 400 machines par an et élargissant un portefeuille couvrant les centres de tournage, de fraisage et de multi-tâches.

- Janvier 2026 : En 2025, Lockheed Martin a atteint un jalon avec 191 livraisons de F-35. L'entreprise avait également sécurisé des contrats avancés, ce qui a renforcé la demande d'usinage de précision, notamment pour les composants en titane et les trains d'atterrissage.

- Janvier 2026 : Airbus a rapporté 793 avions commerciaux livrés en 2025 et visait 870 pour 2026 avec un carnet de commandes record, soutenant des besoins pluriannuels en outillage complexe et en capacité d'usinage de précision.

- Décembre 2025 : L'Association pour la technologie de fabrication a rapporté des commandes de technologie de fabrication américaine de 814,3 millions USD en décembre 2025, un record mensuel, et des commandes annuelles 2025 de 5,74 milliards USD, en hausse de 22,5 % d'une année sur l'autre.

Portée du rapport mondial sur le marché des fraiseuses verticales

Le rapport sur les fraiseuses verticales est segmenté par type de produit (tourelle, type à banc, type à genou, type portique/à pont, et autres), par configuration d'axes (3 axes, 4 axes, 5 axes et plus), par technologie de commande (CNC, et conventionnel/manuel), par secteur d'utilisation final (automobile, aérospatiale et défense, électronique et semi-conducteurs, dispositifs médicaux, énergie et puissance, et autres), et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Tourelle |

| Type à banc |

| Type à genou |

| Type portique / à pont |

| Autres (tournage-fraisage, spécialisé, etc.) |

| 3 axes |

| 4 axes |

| 5 axes et plus |

| Fraiseuses verticales CNC |

| Fraiseuses verticales conventionnelles / manuelles |

| Automobile |

| Aérospatiale et défense |

| Électronique et semi-conducteurs |

| Dispositifs médicaux |

| Énergie et puissance |

| Autres (fabrication générale, ateliers de travail à la commande, etc.) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Qatar | |

| Koweït | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Tourelle | |

| Type à banc | ||

| Type à genou | ||

| Type portique / à pont | ||

| Autres (tournage-fraisage, spécialisé, etc.) | ||

| Par configuration d'axes | 3 axes | |

| 4 axes | ||

| 5 axes et plus | ||

| Par technologie de commande | Fraiseuses verticales CNC | |

| Fraiseuses verticales conventionnelles / manuelles | ||

| Par secteur d'utilisation final | Automobile | |

| Aérospatiale et défense | ||

| Électronique et semi-conducteurs | ||

| Dispositifs médicaux | ||

| Énergie et puissance | ||

| Autres (fabrication générale, ateliers de travail à la commande, etc.) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Koweït | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché des fraiseuses verticales ?

La taille du marché des fraiseuses verticales est de 13,8 milliards USD en 2025 et devrait atteindre 16,9 milliards USD d'ici 2031 à un CAGR de 3,39 % de 2026 à 2031.

Quel type de produit est en tête et lequel connaît la croissance la plus rapide sur le marché des fraiseuses verticales ?

Le type à banc est en tête avec 40,31 % en 2025, tandis que le type portique ou à pont enregistre la croissance la plus rapide avec un CAGR de 4,78 % jusqu'en 2031.

Comment les technologies de commande évoluent-elles sur le marché des fraiseuses verticales ?

Les systèmes CNC détiennent 69,12 % des déploiements et restent dominants pour la production auditée et répétable, tandis que les unités conventionnelles ou manuelles croissent à un CAGR de 6,73 % à mesure que les écoles et les ateliers de prototypage maintiennent des besoins pratiques.

Quels segments d'utilisation final sont les plus importants pour le marché des fraiseuses verticales ?

L'automobile représentait 53,21 % en 2025, et l'aérospatiale et la défense est le secteur d'utilisation final à la croissance la plus rapide avec un CAGR de 6,12 % jusqu'en 2031.

Quelles régions stimulent la demande sur le marché des fraiseuses verticales ?

L'Asie-Pacifique détient 47,89 % de la demande, et l'Amérique du Nord connaît la croissance la plus rapide avec un CAGR régional de 5,21 % jusqu'en 2031 grâce au rapatriement de la production et aux investissements liés aux politiques.

Qu'est-ce qui façonne le paysage concurrentiel du marché des fraiseuses verticales en 2026 ?

Les mouvements de consolidation tels que l'acquisition de HELLER par DN Solutions, les investissements croissants dans l'automatisation et la capacité de formation, et la différenciation axée sur le service façonnent les résultats pour les segments haut de gamme et valeur.

Dernière mise à jour de la page le: