Taille et part du marché des centres d'usinage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 23.67 Milliards de dollars |

| Taille du Marché (2031) | 30.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.37% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres d'usinage par Mordor Intelligence

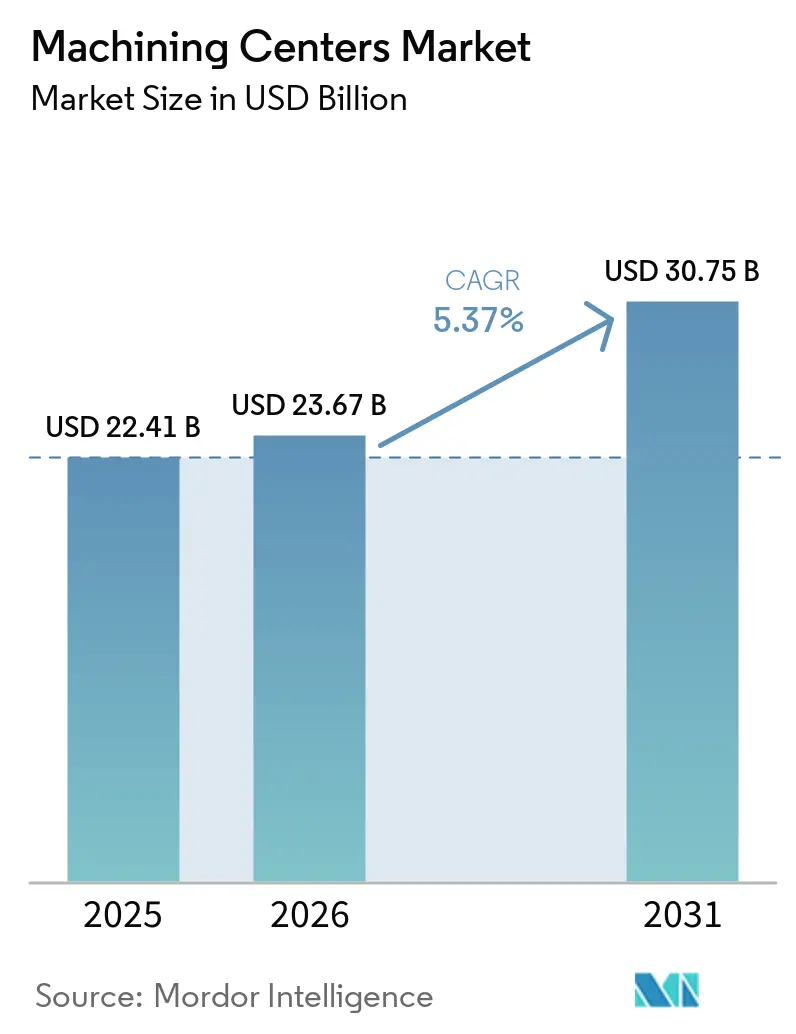

La taille du marché des centres d'usinage devrait s'étendre de 22,41 milliards USD en 2025 et 23,67 milliards USD en 2026 à 30,75 milliards USD d'ici 2031, enregistrant un CAGR de 5,37 % entre 2026 et 2031.

Les dépenses d'investissement restent soutenues alors que les programmes aérospatiaux, de défense et d'énergie passent à des cadences de production plus élevées et nécessitent une capacité multi-axes fiable, ce qui soutient un flux de commandes régulier sur le marché des centres d'usinage. Les fabricants de dispositifs médicaux s'alignent sur le règlement sur le système de management de la qualité de la FDA en 2026, qui relève les exigences en matière de documentation et de précision et encourage la mise à niveau vers des plateformes verticales et 5 axes capables d'atteindre la précision submicronique. L'électrification des flottes de véhicules et la diffusion des hybrides créent un large éventail de besoins en usinage de l'aluminium pour les boîtiers de batteries, les carters de moteurs et les composants thermiques, stimulant la demande à court terme pour les lignes horizontales et multifonctions. La sous-traitance industrielle accroît également ses capacités à mesure que la complexité des approvisionnements augmente et que le rapatriement de la production oriente davantage de travaux vers des cellules flexibles et prêtes pour l'automatisation. Ces évolutions renforcent collectivement un profil de croissance équilibré pour le marché des centres d'usinage tout au long de la période de prévision.

Principaux enseignements du rapport

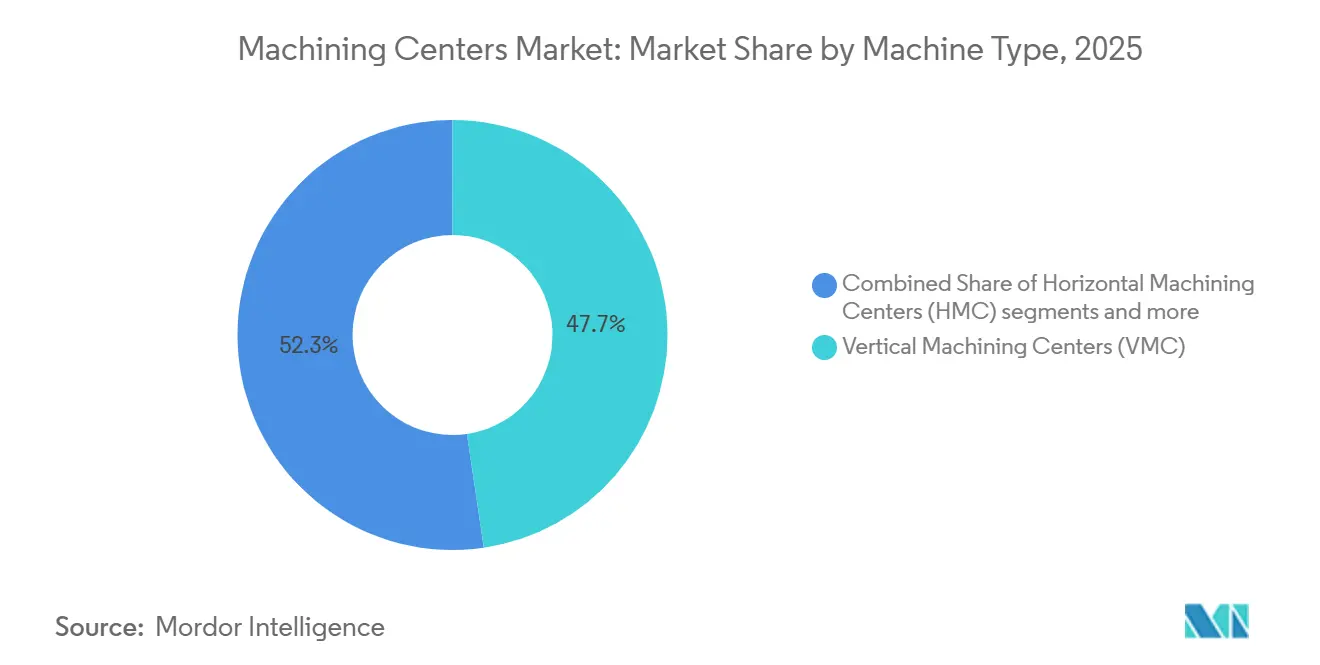

- Par type de machine, les centres d'usinage verticaux ont dominé avec une part de marché de 47,68 % du marché des centres d'usinage en 2025, tandis que les configurations universelles et 5 axes devraient se développer à un CAGR de 6,12 % jusqu'en 2031.

- Par configuration d'axes, les systèmes 3 axes détenaient une part de 52,34 % en 2025, les systèmes 5 axes et plus progressant à un CAGR de 6,78 % jusqu'en 2031.

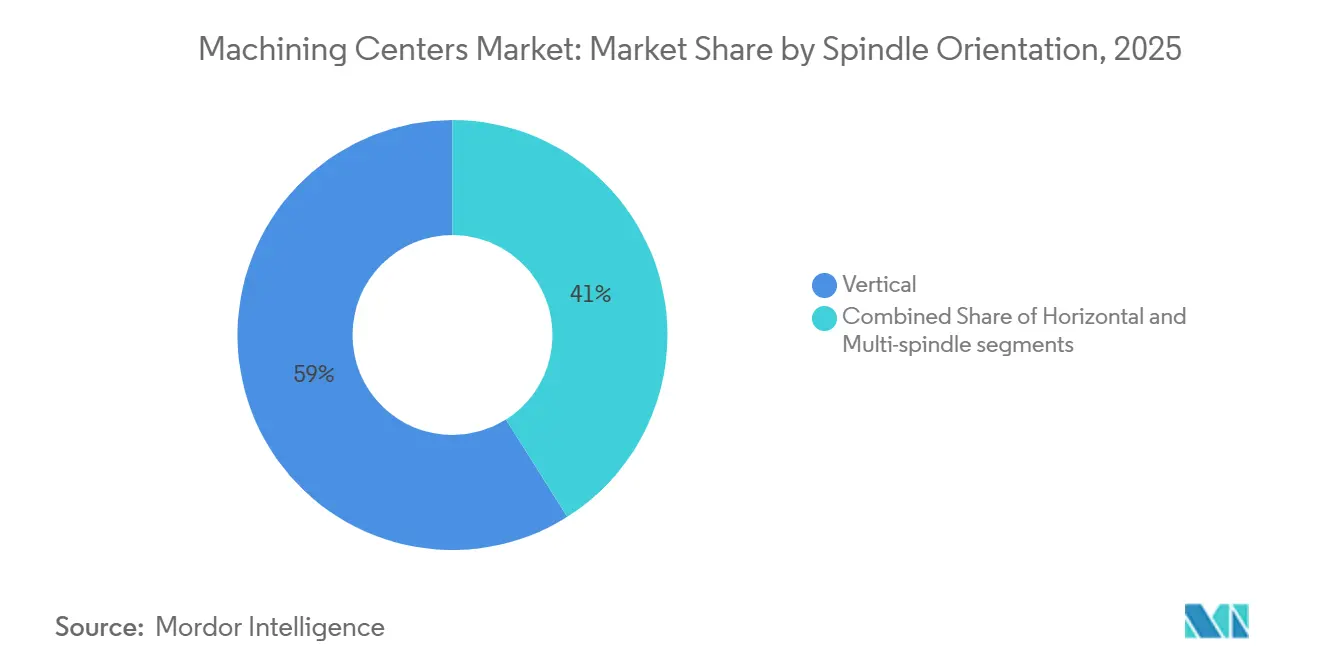

- Par orientation de la broche, les configurations verticales représentaient 58,97 % de la part du marché des centres d'usinage en 2025, et les architectures multi-broches croissent à un CAGR de 7,34 % jusqu'en 2031.

- Par type de structure, les conceptions de type colonne représentaient 43,12 % des installations en 2025, tandis que les machines de type portique devraient croître à un CAGR de 6,43 % jusqu'en 2031.

- Par utilisateur final, l'automobile a capté une part de 36,78 % en 2025, et l'aérospatiale et la défense est le secteur à la croissance la plus rapide avec un CAGR de 7,89 % jusqu'en 2031.

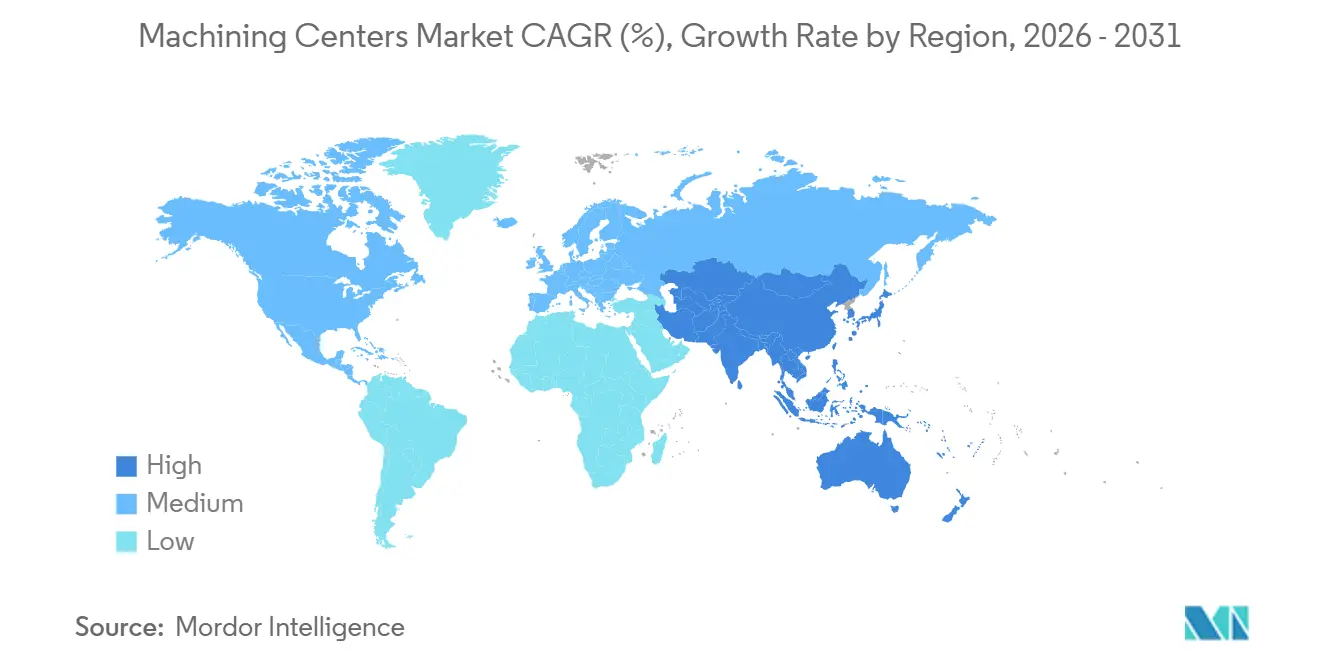

- Par géographie, l'Asie-Pacifique représentait 54,69 % de la consommation mondiale en 2025, avec une perspective de CAGR de 7,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des centres d'usinage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des capacités de fabrication de composants aérospatiaux | +0.9% | Mondial, concentré en Amérique du Nord (défense américaine, aviation commerciale), en Europe (chaîne d'approvisionnement d'Airbus), en Asie-Pacifique (centres de MRO) | Moyen terme (2 à 4 ans) |

| Exigences de précision dans la fabrication de dispositifs médicaux | +0.6% | Mondial, particulièrement en Amérique du Nord (juridiction de la FDA), en Europe (marquage CE), avec des répercussions sur la sous-traitance industrielle en Inde et en ASEAN | Moyen terme (2 à 4 ans) |

| Production de composants de groupe motopropulseur pour véhicules électriques | +1.1% | Mondial, plus fort en Chine, en Amérique du Nord, en Europe, émergent en Inde | Court terme (≤ 2 ans) |

| Croissance du secteur des moules et matrices dans les marchés émergents | +0.7% | Cœur APAC (Chine, Inde, Vietnam, Thaïlande), débordement vers le MEA et l'Amérique latine | Moyen terme (2 à 4 ans) |

| Demande de remplacement des parcs de machines-outils vieillissants | +0.8% | Mondial, aigu en Amérique du Nord et en Europe (parc installé des années 1990-2000), modéré en Asie-Pacifique | Long terme (≥ 4 ans) |

| Externalisation de la fabrication sous contrat par les équipementiers | +0.9% | Mondial, avec une concentration dans le nearshoring en Amérique du Nord, au Mexique, en Europe centrale et chez les fournisseurs de rang 2/3 de l'ASEAN | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion des capacités de fabrication de composants aérospatiaux

Les programmes aérospatiaux avancent avec des investissements de capacité pluriannuels qui stimulent la demande de plateformes d'usinage horizontales et 5 axes. Pratt & Whitney s'est engagé à investir 200 millions USD dans ses opérations de Columbus, en Géorgie, pour augmenter la production de disques de compresseurs et de turbines de 30 % d'ici 2028, ce qui est directement lié aux cadences de production des moteurs Geared Turbofan et F135 et favorise les lignes horizontales lourdes et 5 axes avec capacité titane et nickel[1]Raytheon Technologies, "RTX's Pratt & Whitney Broadens Manufacturing Capabilities with $200 Million Investment in Columbus, Georgia," Raytheon Media Relations, raytheon.mediaroom.com. Karman Space & Defense quadruple sa production de systèmes de lancement et double la production de tuyères de moteurs à propergol solide grâce à un nouveau centre d'usinage automatisé à Salt Lake City, ciblant une mise en service au quatrième trimestre 2026, qui nécessitera un usinage métallique à haut débit intégré à une inspection automatisée. L'expansion de Honeywell à Olathe, au Kansas, renforce les capacités nationales de fabrication d'électronique pour les avioniques et les assemblages de circuits imprimés, consolidant la fabrication de précision localisée dans toute la chaîne de valeur des systèmes de vol. La montée en puissance de ces capacités nécessite des cellules multi-axes, une automatisation par palettes et une gestion thermique cohérente pour stabiliser les tolérances à des avances et des vitesses plus élevées, ce qui est une priorité dans les pôles aérospatiaux nord-américains et européens. Ces investissements ouvrent une fenêtre d'impact de 2 à 4 ans qui s'aligne sur la mise en service, la validation des procédés et la préparation aux cadences, ce qui soutient à son tour la demande à court terme sur le marché des centres d'usinage.

Exigences de précision dans la fabrication de dispositifs médicaux

Le règlement sur le système de management de la qualité de 2026 relève les exigences en matière de traçabilité et de contrôle des procédés pour les fabricants de dispositifs médicaux, ce qui accroît le besoin d'usinage submicronique et de jaugeage en cours de processus. Le règlement s'aligne sur les principes ISO et met à jour de nombreuses sections du 21 CFR, ce qui consolide les systèmes qualité et la documentation qui dépendent de procédés d'usinage stables. Des ajouts de capacité soutiennent cette tendance, avec l'installation de nouvelles salles blanches et d'environnements de production conformes pour servir les pièces et assemblages de précision destinés aux applications médicales. Les investissements dans la compensation thermique, les cycles de palpage et la validation par jumeau numérique se répandent pour réduire les rebuts et réussir les audits avec des résultats d'usinage cohérents et vérifiables. Ce moteur est le plus fort aux États-Unis sous la juridiction de la FDA et s'étend à l'Europe sous le marquage CE, avec un effet croissant dans les centres de sous-traitance industrielle en Inde et en ASEAN qui servent des équipementiers multinationaux. L'horizon temporel d'impact de 2 à 4 ans correspond aux cycles de certification et aux délais d'approvisionnement en équipements, ce qui maintient le pipeline médical favorable au marché des centres d'usinage.

Production de composants de groupe motopropulseur pour véhicules électriques

L'électrification des véhicules déplace les charges de travail d'usinage des blocs moteurs vers les boîtiers de batteries, les carters de moteurs et les équipements de gestion thermique, ce qui favorise les cellules horizontales rapides et les centres multifonctions. L'EPA indique que la production combinée de VEB et de VHRE a atteint environ 10 % de la production américaine de véhicules légers en 2024 et devrait atteindre 12 % en 2025, tandis que la part des hybrides a atteint 19 %, ce qui crée une demande d'usinage pour les structures en aluminium et les composants thermiques[2]U.S. Environmental Protection Agency, "The 2025 EPA Automotive Trends Report: Fuel Economy, and Technology Since 1975," EPA, epa.gov. Les indicateurs de coût des batteries en 2025 ont baissé à des niveaux de 128 à 133 USD par kWh dans les données américaines, ce qui soutient les tendances d'adoption et les plans de capacité qui se répercutent sur les besoins d'usinage des fournisseurs de rang 1 et de rang 2. General Motors a annoncé un programme d'investissement de 4 milliards USD dans ses usines américaines en 2025-2026 pour augmenter la production nationale de véhicules à combustion interne et électriques, la capacité VE étant prioritaire à l'usine ZERO et sur d'autres sites, ce qui catalyse les commandes de cellules horizontales avec palettisation et métrologie intégrée. En Amérique du Nord et en Europe, la reconversion est en cours chez les équipementiers et les fournisseurs de rang alors que les programmes VE et hybrides montent en puissance, ce qui comprime les délais de livraison pour les centres d'usinage dotés de fonctionnalités prêtes pour l'automatisation. Cette fenêtre à court terme de deux ans est favorable au marché des centres d'usinage, car l'évolution du mix de groupes motopropulseurs exige des temps de cycle rapides et une consolidation des procédés.

Croissance du secteur des moules et matrices dans les marchés émergents

Les capacités d'outillage en Asie s'étendent avec des cellules d'usinage de précision supplémentaires pour servir les biens de consommation, les intérieurs automobiles et l'électronique. Fin 2025 et début 2026, de nouvelles installations et extensions avec des équipements CNC avancés et des capacités de levage ont été mises en service pour augmenter la production de moules de moulage sous pression pour l'automobile et d'autres secteurs. La localisation des machines de moulage par injection s'accélère également, avec de nouvelles usines en Chine ajoutant de la surface de production et des capacités de R&D pour servir les clients de l'emballage, du médical et de l'automobile, ce qui induit une demande en amont de centres d'usinage produisant des bases de moules, des cavités et des électrodes. Les données commerciales américaines pour 2025 reflétaient des exportations mensuelles de moules proches de 42 millions USD, bien que les volumes aient chuté de 33,7 % depuis le début de l'année jusqu'en septembre en raison de la dynamique des prix et des pressions sur les coûts des intrants, ce qui renforce l'écart de compétitivité des coûts qui favorise les outilleurs APAC et pousse les stratégies de localisation. L'horizon d'impact à moyen terme s'aligne sur les cycles de validation de la conception des moules et la mise en service des capacités dans les régions APAC et les régions de débordement. Ces évolutions guident des achats réguliers de centres d'usinage verticaux 3 axes et 5 axes avec des broches à grande vitesse pour la finition des électrodes et le travail des cavités à surface miroir, ce qui soutient la demande sur le marché des centres d'usinage.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Barrières élevées à l'investissement en capital pour les petits ateliers de sous-traitance | -0.5% | Mondial, aigu en Amérique du Nord et en Europe où les coûts de financement sont élevés ; modéré en Asie-Pacifique | Long terme (≥ 4 ans) |

| Pénurie d'opérateurs et de programmeurs CNC qualifiés | -0.7% | Mondial, plus sévère en Amérique du Nord et en Europe (vieillissement de la main-d'œuvre) ; émergent en Asie-Pacifique à mesure que l'automatisation s'accélère | Court terme (≤ 2 ans) |

| Longs délais de livraison des fabricants japonais et allemands | -0.3% | Mondial, impactant toutes les régions dépendantes des centres d'usinage haut de gamme importés | Moyen terme (2 à 4 ans) |

| Incertitude économique retardant les achats d'équipements d'investissement | -0.6% | Mondial, avec des effets prononcés dans les secteurs cycliques (automobile, équipements de construction) ; modéré dans les secteurs liés à la défense | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'opérateurs et de programmeurs CNC qualifiés

Les postes vacants pour les machinistes et les programmeurs CNC continuent de peser sur le débit, ce qui limite la vitesse à laquelle les usines peuvent monter en puissance sur des travaux complexes. Des sources sectorielles estiment un écart significatif jusqu'en 2030 aux États-Unis, les départs à la retraite suivant le rythme de la demande, tandis que les cycles de formation courts ne peuvent pas couvrir entièrement les compétences nécessaires pour la programmation multi-axes, la configuration et l'inspection. Le temps d'acquisition des compétences se mesure en années pour les rôles avancés en FAO, ce qui ne s'aligne pas avec les cycles de livraison trimestriels et crée des goulots d'étranglement récurrents dans les programmes de production en lumières éteintes. Les grands fabricants s'associent souvent à des établissements d'enseignement technique et offrent des salaires plus élevés, ce qui peut attirer les talents loin des petits ateliers de sous-traitance et intensifier les frictions à l'embauche. L'effet net est un temps d'inactivité sur des actifs multi-axes coûteux et une adoption plus lente de la consolidation des procédés lorsque les équipes ne peuvent pas assurer la programmation et la configuration sur plusieurs équipes. Ce frein est le plus aigu en Amérique du Nord et en Europe et se répand en APAC à mesure que les projets d'automatisation élèvent les exigences de compétences de base, ce qui en fait un frein à court terme pour le marché des centres d'usinage.

Incertitude économique retardant les achats d'équipements d'investissement

Les fabricants réévaluent les calendriers d'équipement alors que l'inflation des matériaux, les droits de douane et l'incertitude politique compliquent le calcul du retour sur investissement pour les équipements d'investissement. En 2025-2026, 98 % des dirigeants industriels ont signalé des pressions sur les coûts des matériaux affectant les stratégies d'approvisionnement, et 71 % ont cité la géopolitique comme un facteur dans la planification à long terme de la chaîne d'approvisionnement, ce qui se traduit par un comportement de dépenses d'investissement plus prudent. L'atténuation des droits de douane est également devenue généralisée, presque tous les répondants prenant des mesures pour contrecarrer les impacts, ce qui peut modifier les décisions d'achat et les fenêtres de financement. Les cellules d'entrée de gamme peuvent produire des retours sur investissement en moins d'un à deux ans sous haute utilisation, mais ces hypothèses s'affaiblissent lorsque la demande se ramollit ou que les taux de facturation baissent, et les investissements en 5 axes à grande vitesse nécessitent une charge disciplinée et un temps de fonctionnement pour atteindre les rendements cibles. Ces vents contraires sont importants dans les secteurs cycliques liés à la demande des consommateurs et à la construction, tandis que les travaux liés à la défense ont montré plus de résilience grâce aux contrats pluriannuels. Cette posture est susceptible de maintenir certaines commandes différées à des cycles de planification ultérieurs, ce qui tempère la hausse à court terme pour le marché des centres d'usinage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de machine : les centres verticaux ancrent le volume tandis que le 5 axes commande une croissance premium

Les centres d'usinage verticaux détenaient 47,68 % de la part du marché des centres d'usinage en 2025, tandis que les machines universelles et 5 axes devraient se développer à un CAGR de 6,12 % jusqu'en 2031. Les configurations verticales dominent les travaux à grand volume pour les environnements automobiles et les ateliers de sous-traitance car l'accès à l'outillage, l'évacuation des copeaux et l'ergonomie soutiennent des changements rapides. Les récentes introductions de centres verticaux 5 axes poussent également vers des vitesses de broche plus élevées, une meilleure rigidité et des cycles technologiques plus complets, ce qui élargit l'ensemble des pièces pouvant être consolidées sur une seule plateforme. Les centres d'usinage horizontaux restent la deuxième catégorie la plus importante et sont préférés pour l'automatisation palettisée et la coupe lourde, ce qui favorise leur utilisation dans les groupes motopropulseurs, les pièces de structure aérospatiale et les composants prismatiques plus grands. Les centres multifonctions qui intègrent le tournage et le fraisage réduisent les configurations, améliorent l'intégrité géométrique et aident les usines à faire face aux contraintes de main-d'œuvre en comprimant les gammes de fabrication dans des flux de travail sur machine unique.

Dans les programmes à plus grande variété et plus faible volume, les centres verticaux 5 axes avec palpage et surveillance des outils permettent des changements rapides de familles de pièces et un contrôle de la contamination, tandis que les horizontaux liés à des systèmes de fabrication flexibles assurent un débit prévisible. Les changements de conception des équipementiers qui augmentent la complexité des contours, les parois minces et les fonctionnalités intégrées sont un catalyseur pour la montée en gamme vers les configurations universelles et 5 axes au sein du marché des centres d'usinage. De nouveaux gains sont probables à mesure que la validation par jumeau numérique et la mesure sur machine accélèrent les cycles d'approbation des premiers articles, et que de nouveaux systèmes de gestion du liquide de refroidissement améliorent la durée de vie des outils et l'état de surface. Ce mix favorise les fournisseurs disposant de portefeuilles d'automatisation plus étoffés, d'options de broche adaptées aux familles de matériaux et de suites logicielles pouvant être déployées sur des parcs de machines dans le marché des centres d'usinage.

Par configuration d'axes : le volume 3 axes contraste avec l'impératif de précision 5 axes

Le segment 3 axes représentait 52,34 % de la part du marché des centres d'usinage en 2025, tandis que les systèmes 5 axes et plus devraient progresser à un CAGR de 6,78 % jusqu'en 2031. Les plateformes 3 axes restent le cheval de bataille pour de nombreuses pièces prismatiques et présentent une barrière en capital plus faible pour les ateliers axés sur l'usinage général, les prototypes et les gabarits, ce qui soutient leur prévalence continue. La croissance au niveau premium est guidée par les pièces nécessitant un mouvement 5 axes simultané pour maintenir la continuité de surface et réduire le temps de cycle sans repositionnement. Les avancées dans les axes rotatifs à entraînement direct, les fonctions RTCP et le contournage à plus grande vitesse permettent une meilleure qualité de surface sur les surfaces complexes, ce qui est une priorité pour les applications aérospatiales, médicales et automobiles haut de gamme.

Les fonctionnalités de productivité telles que les changeurs de palettes intégrés, des matrices d'outils plus robustes et des capacités de maintenance prédictive deviennent standard dans les cellules 5 axes, ce qui soutient les ambitions de production en lumières éteintes et une utilisation plus élevée de la broche. Les solutions intégrées qui offrent des temps de changement d'outil rapides et un usinage complet sur 6 faces peuvent récupérer des milliers d'heures annuellement dans les ateliers à grande variété, un résultat attrayant alors que la main-d'œuvre reste contrainte. Cela positionne l'adoption du 5 axes pour continuer sa progression régulière, en particulier là où les systèmes qualité et des audits plus stricts poussent à plus de contrôle des procédés dans le marché des centres d'usinage. À mesure que davantage de fournisseurs de rang consolident leurs procédés, la taille du marché des centres d'usinage liée aux configurations d'axes avancées devrait bénéficier d'une demande soutenue adjacente aux produits réglementés et critiques pour la sécurité.

Par orientation de la broche : la domination verticale rencontre la poussée de productivité multi-broches

L'orientation verticale de la broche représentait une part de 58,97 % en 2025, tandis que les configurations multi-broches sont en voie d'atteindre un CAGR de 7,34 % jusqu'en 2031. Les configurations verticales continuent d'être la valeur par défaut pour de nombreuses pièces prismatiques car les opérateurs peuvent charger, inspecter et réinitialiser rapidement, et l'évacuation des copeaux assistée par gravité améliore la stabilité pour de nombreux matériaux. Les horizontaux servent les coupes lourdes et s'intègrent bien aux systèmes de palettes, ce qui augmente l'utilisation de la broche et stabilise le flux dans les cellules automatisées ; les récentes introductions horizontales ont réduit le temps de cycle et la consommation d'énergie, ce qui aide à atteindre les objectifs énergétiques et de coûts. Les machines multi-broches se développent dans les applications automobiles et hydrauliques à grand volume car les opérations parallèles compriment les temps de cycle et soutiennent les objectifs de production là où les lignes fonctionnent à haute utilisation.

La convergence entre l'architecture de la broche et l'automatisation reste un levier de productivité sur le marché des centres d'usinage. Les lignes horizontales couplées à des chargeurs portiques ou robotisés réduisent les pertes lors des changements et permettent plus d'heures sans surveillance, tandis que les plateformes multifonctions verticales avec support de cycle intelligent réduisent la dépendance à l'opérateur. Cette tendance est renforcée par des conceptions de broches écoénergétiques et des systèmes régénératifs qui soutiennent les objectifs de durabilité des entreprises. L'effet net est une augmentation progressive de l'adoption des systèmes multi-broches et horizontaux dans les environnements à grand volume, les configurations verticales conservant un large parc installé dans les ateliers de sous-traitance.

Analyse géographique

L'Asie-Pacifique représentait 54,69 % de la consommation mondiale en 2025 et devrait croître à un CAGR de 7,12 % jusqu'en 2031, portée par une forte expansion industrielle et une profondeur manufacturière. La Chine continue d'accroître ses importations et ses exportations, dépassant l'Allemagne avec une part de 19 % des exportations mondiales de machines-outils au premier semestre 2025, reflétant des capacités nationales croissantes parallèlement à la demande de systèmes de haute précision. Les importations restent dominées par le Japon, l'Allemagne et Taïwan, soulignant la dépendance continue aux horizontaux avancés et aux machines 5 axes. Dans le même temps, de nouvelles usines en Chine étendent les capacités de production moyen et haut de gamme, renforçant la base manufacturière de la région.

L'Inde renforce sa position grâce au soutien politique tel que les programmes d'incitation liés à la production et les programmes de biens d'équipement, qui élargissent le marché adressable pour la fabrication de précision. Le programme PLI Auto et les projets de biens d'équipement approuvés soutiennent le renforcement des capacités, les centres d'excellence et les infrastructures de test. Cette impulsion politique, combinée à un accent sur le développement des compétences, permet à l'Inde de se positionner sur des composants et des assemblages à plus haute valeur ajoutée. Avec la Chine, ces tendances positionnent l'Asie-Pacifique comme le principal moteur de croissance du marché des centres d'usinage.

L'Amérique du Nord a pris un fort élan en 2025, soutenue par le rapatriement de la production dans l'aérospatiale, la défense et l'automobile, avec des commandes record de technologies de fabrication américaines signalant une capacité tendue et une demande à court terme. L'Europe, menée par l'Allemagne et l'Italie, continue de bénéficier d'une base industrielle sophistiquée et de cycles de dépenses d'investissement axés sur la durabilité, tandis que la consolidation renforce les capacités des équipementiers. Le Moyen-Orient et l'Afrique se développent progressivement grâce à la diversification et aux investissements énergétiques, bien que la dépendance aux machines-outils importées reste élevée. Dans l'ensemble, l'Asie-Pacifique ancre la croissance, tandis que l'Amérique du Nord et l'Europe fournissent une demande stable dans les secteurs à haute valeur ajoutée et réglementés.

Paysage concurrentiel

La fragmentation continue de définir le marché des centres d'usinage, avec un large mélange d'équipementiers mondiaux, de spécialistes régionaux et d'acteurs de niche en concurrence dans tous les secteurs et toutes les géographies. Malgré une consolidation sélective, les clients continuent de s'appuyer sur des fournisseurs diversifiés en fonction des besoins applicatifs, de la proximité du service et de l'équilibre coût-performance. La concurrence reste axée sur la stabilité thermique, l'efficacité énergétique et l'intégration numérique, ainsi que sur la capacité à fournir des systèmes flexibles et prêts pour l'automatisation. Cela garantit qu'aucun groupe unique d'acteurs ne domine le paysage du marché.

Les acquisitions récentes reflètent une expansion du portefeuille plutôt qu'une consolidation structurelle. L'acquisition de HELLER par DN Solutions et le rachat de LiCON par MODIG renforcent la profondeur technologique et la portée régionale, notamment dans l'aérospatiale, les semi-conducteurs et la fabrication à grand volume. Cependant, ces mouvements se produisent au sein d'un écosystème encore très concurrentiel où de nombreux acteurs établis et émergents continuent d'opérer. En conséquence, la base de fournisseurs reste large et compétitive dans toutes les régions.

La différenciation technologique reste le principal levier concurrentiel à tous les niveaux d'acteurs. DMG MORI et Okuma font progresser les conceptions écoénergétiques, les diagnostics pilotés par l'IA et les capacités de jumeau numérique pour soutenir la productivité et les opérations sans surveillance. Dans le même temps, les fournisseurs se concentrent sur les mises à niveau modulaires, les solutions de modernisation et les modèles de service qui réduisent les coûts initiaux pour les petits fabricants. Cet accent sur l'innovation, l'accessibilité et la valeur du cycle de vie renforce la nature fragmentée et concurrentielle du marché.

Leaders du secteur des centres d'usinage

DMG MORI

Yamazaki Mazak

Okuma Corporation

Haas Automation

Makino Milling Machine

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : DMG MORI CO., LTD. et l'Université de Tokyo ont créé le Centre de recherche sur la transformation de l'usinage (MX Center) au sein de l'École supérieure d'ingénierie, avec effet au 1er avril 2026. Le centre vise à consolider les machines-outils mondiales en service de cinq millions à un million d'unités d'ici 2050 grâce à l'intégration des procédés, l'automatisation et la numérisation, financé par des dons de DMG MORI au Fonds de l'Université de Tokyo. La recherche se concentre sur la coupe, le meulage, la fabrication additive, les jumeaux numériques et les applications dans les secteurs de l'énergie, de l'aérospatiale, du médical et des semi-conducteurs.

- Mars 2026 : DMG MORI a lancé les centres d'usinage verticaux à commande 5 axes NMV 3000/5000 DCG de 2e génération, dotés d'une amélioration de la rigidité de l'axe Y de 49 % (NMV 5000 uniquement), de broches 5 axes à grande vitesse speedMASTER atteignant 20 000 tr/min (30 000 tr/min en option), d'une réduction du temps de cycle de 17 % et de taux d'évacuation des copeaux d'aluminium 2,67 fois plus élevés par rapport aux modèles précédents. L'option Gear Production+ consolide le traitement des engrenages du taillage ébauche à la rectification sur une seule machine. La série cible les secteurs de l'aviation, de l'aérospatiale, de la fabrication de moules, des semi-conducteurs et de la mobilité.

- Janvier 2026 : DN Solutions, le troisième plus grand fabricant mondial de machines-outils, a finalisé l'acquisition du fabricant allemand de machines-outils haut de gamme HELLER, sous réserve des approbations réglementaires en Allemagne, aux États-Unis et au Royaume-Uni. Le partenariat stratégique devrait porter les ventes consolidées à environ 2 milliards EUR (2,2 milliards USD) et produire plus de 13 400 machines annuellement, élargissant considérablement la gamme de solutions dans les semi-conducteurs, l'aérospatiale et les industries à double usage tout en renforçant le réseau de services en Europe et en Amérique du Nord.

Portée du rapport mondial sur le marché des centres d'usinage

Le rapport sur le marché des centres d'usinage est segmenté par type de machine (centres d'usinage horizontaux, et plus), par configuration d'axes (3 axes, et plus), par orientation de la broche (horizontale, verticale, et plus), par type de structure (type colonne, type portique, et plus), par secteur d'utilisation final (automobile, énergie, et plus), et par géographie (Amérique du Nord, Europe, et plus). Les prévisions du marché sont fournies en termes de valeur (USD).

| Centres d'usinage horizontaux (HMC) |

| Centres d'usinage verticaux (VMC) |

| Centres d'usinage universels / 5 axes |

| Centres d'usinage multifonctions (MTM) |

| Autres (centres de type portique / pont, centres de tournage-fraisage) |

| 3 axes |

| 4 axes |

| 5 axes et plus |

| Horizontal |

| Vertical |

| Multi-broches |

| Type colonne |

| Type portique |

| Table mobile |

| Automobile |

| Aérospatiale et défense |

| Énergie (pétrole-gaz, énergies renouvelables) |

| Dispositifs médicaux |

| Fabrication de moules et matrices |

| Autres (fabrication générale, ateliers de sous-traitance, électronique, etc.) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Koweït | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de machine | Centres d'usinage horizontaux (HMC) | |

| Centres d'usinage verticaux (VMC) | ||

| Centres d'usinage universels / 5 axes | ||

| Centres d'usinage multifonctions (MTM) | ||

| Autres (centres de type portique / pont, centres de tournage-fraisage) | ||

| Par configuration d'axes | 3 axes | |

| 4 axes | ||

| 5 axes et plus | ||

| Par orientation de la broche | Horizontal | |

| Vertical | ||

| Multi-broches | ||

| Par type de structure | Type colonne | |

| Type portique | ||

| Table mobile | ||

| Par secteur d'utilisation final | Automobile | |

| Aérospatiale et défense | ||

| Énergie (pétrole-gaz, énergies renouvelables) | ||

| Dispositifs médicaux | ||

| Fabrication de moules et matrices | ||

| Autres (fabrication générale, ateliers de sous-traitance, électronique, etc.) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Koweït | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des centres d'usinage et le CAGR projeté jusqu'en 2031 ?

La taille du marché des centres d'usinage est de 23,67 milliards USD en 2026 et devrait atteindre 30,75 milliards USD d'ici 2031 à un CAGR de 5,37 %.

Quel type de machine est en tête et lequel connaît la croissance la plus rapide jusqu'en 2031 sur le marché des centres d'usinage ?

Les centres d'usinage verticaux ont dominé avec une part de 47,68 % en 2025, tandis que les configurations universelles et 5 axes connaissent la croissance la plus rapide à un CAGR de 6,12 % jusqu'en 2031.

Quelle configuration d'axes est la plus répandue sur le marché des centres d'usinage ?

Les systèmes 3 axes détiennent une part de 52,34 % en 2025, bien que les systèmes 5 axes et plus soient les plus rapides à croître à un CAGR de 6,78 % jusqu'en 2031.

Quelle région représente la plus grande part du marché des centres d'usinage ?

L'Asie-Pacifique représente 54,69 % de la consommation mondiale en 2025 et devrait croître à un CAGR de 7,12 % jusqu'en 2031.

Quel utilisateur final génère le plus grand volume sur le marché des centres d'usinage ?

L'automobile détient une part de 36,78 % en 2025, tandis que l'aérospatiale et la défense sont l'utilisateur final à la croissance la plus rapide avec un CAGR de 7,89 % jusqu'en 2031.

Quels thèmes technologiques façonnent la concurrence sur le marché des centres d'usinage ?

L'efficacité énergétique, la stabilité thermique, l'intégration des procédés multi-axes et la maintenance prédictive activée par le jumeau numérique sont les thèmes principaux, comme en témoignent les récents lancements de plateformes et les fonctionnalités logicielles.

Dernière mise à jour de la page le: