Taille et part du marché des machines à percer

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.82 Milliards de dollars |

| Taille du Marché (2031) | 11.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

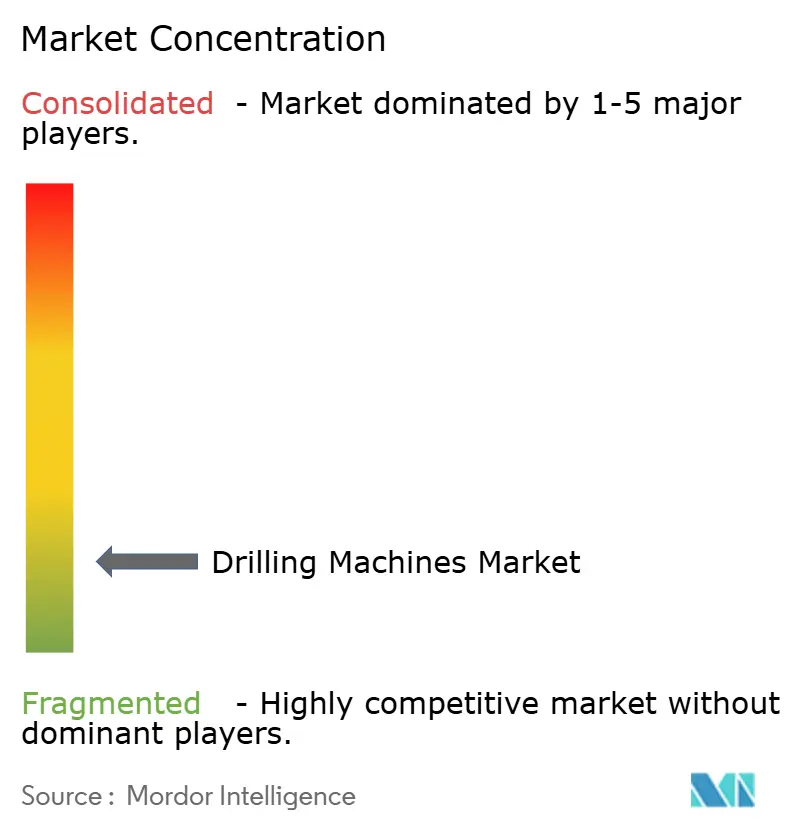

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines à percer par Mordor Intelligence

La taille du marché des machines à percer était évaluée à 8,37 milliards USD en 2025 et devrait croître de 8,82 milliards USD en 2026 pour atteindre 11,44 milliards USD d'ici 2031, à un CAGR de 5,34 % au cours de la période de prévision (2026-2031). La croissance est liée aux exigences de haute précision et de broches multiples dans les lignes d'assemblage de batteries pour véhicules électriques, à la reprise de la production aérospatiale commerciale et à l'expansion des capacités de fabrication de composants d'éoliennes. L'automatisation continue, l'utilisation plus large de matériaux légers et la demande de formats à grand rayon et à trous profonds maintiennent les dépenses d'investissement sur la bonne voie, même si la volatilité des matières premières persiste. Les investissements croissants des fabricants de batteries, des fournisseurs de boîtes de vitesses et des chantiers navals soutiennent les carnets de commandes d'équipements malgré une hésitation à court terme dans les achats pour les applications pétrolières et gazières. Les principaux fournisseurs élargissent leurs services de modernisation et leurs suites numériques pour pallier la pénurie d'opérateurs qualifiés et se différencier dans les appels d'offres techniquement exigeants.

Principaux enseignements du rapport

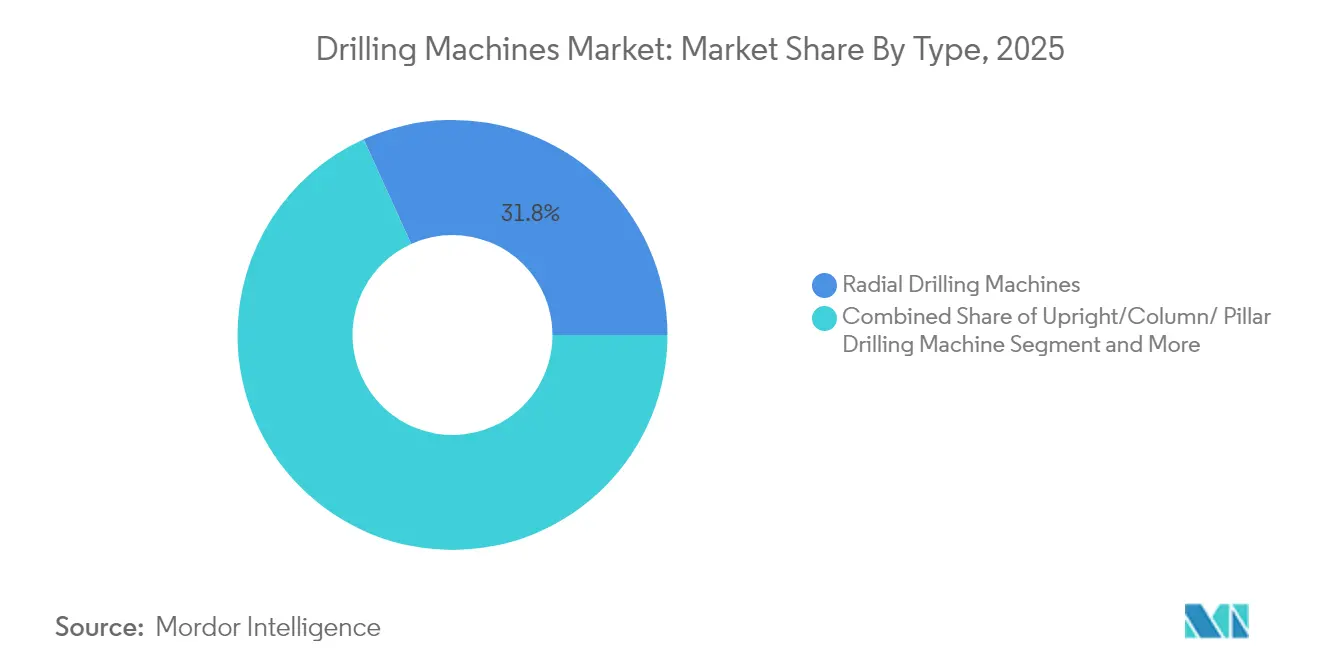

• Par type de produit, les machines à percer radiales ont dominé avec une part de revenus de 32,45 % en 2024, tandis que le perçage à trous profonds/BTA et le perçage par canon devraient enregistrer le CAGR le plus rapide de 6,8 % jusqu'en 2030.

• Par mode de fonctionnement, les systèmes manuels représentaient 45,65 % de la part du marché des machines à percer en 2024, tandis que les systèmes CNC/automatiques devraient se développer à un CAGR de 7,3 % jusqu'en 2030.

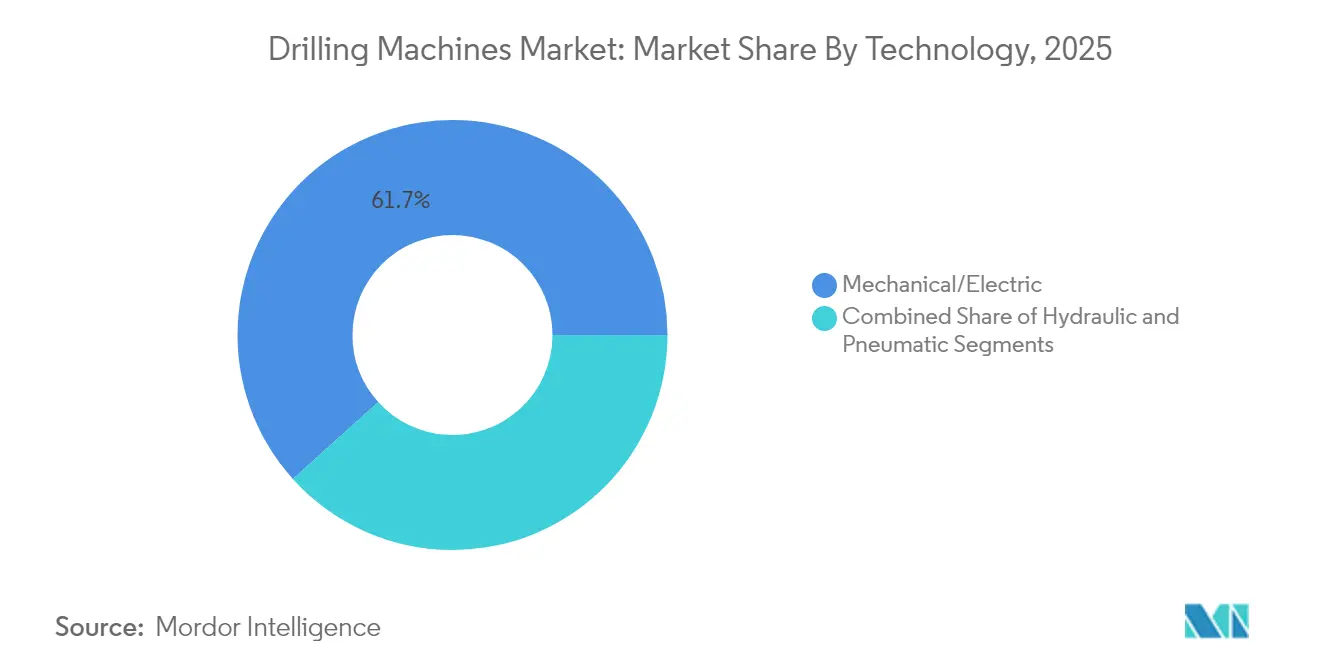

• Par technologie, les plateformes mécaniques/électriques ont capturé 62,34 % de la taille du marché des machines à percer en 2024 ; les systèmes hydrauliques devraient progresser à un CAGR de 7,2 % jusqu'en 2030.

• Par utilisateur final, l'automobile représentait 27,67 % du pool de revenus 2024, tandis que l'aérospatiale et la défense affichent le CAGR le plus rapide de 8,1 % sur la période de projection.

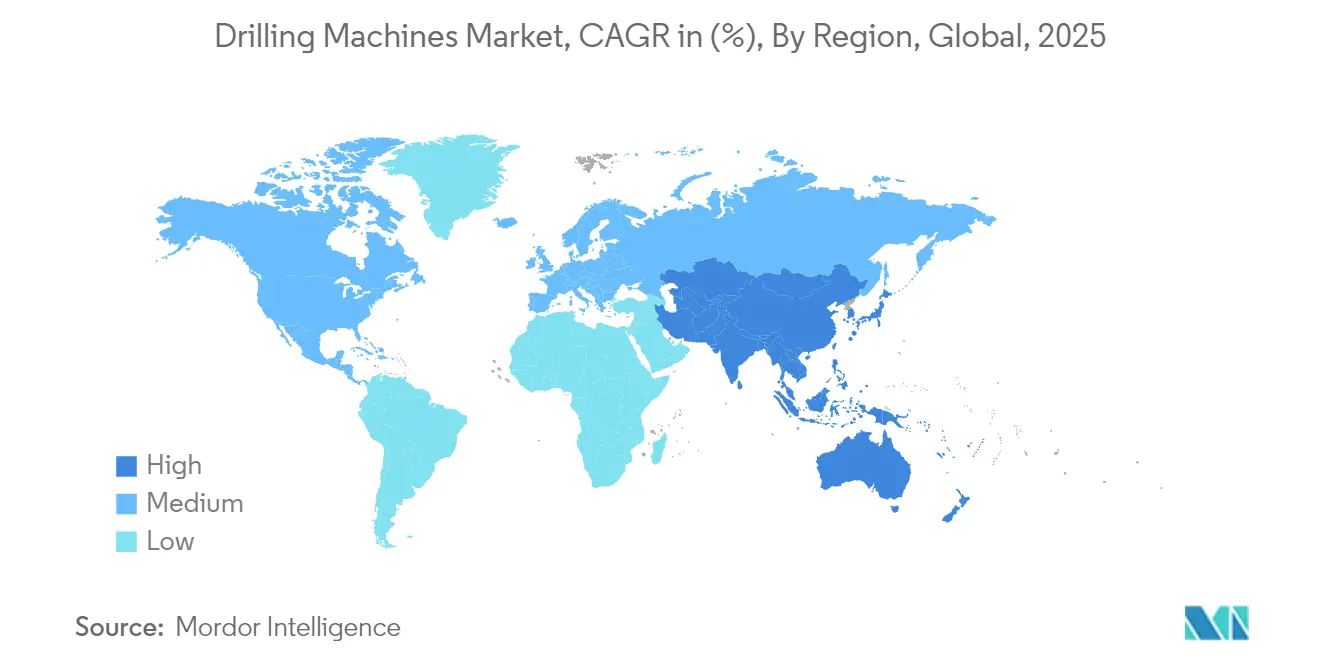

• Par géographie, l'Asie-Pacifique détenait 46,76 % des revenus 2024 avec une perspective de CAGR de 7,1 % jusqu'en 2030.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des machines à percer

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor de la fabrication de véhicules électriques et d'énergies renouvelables nécessitant un perçage multi-broches de haute précision | +1.2% | Mondial, avec l'APAC en tête, suivi de l'Amérique du Nord et de l'UE | Moyen terme (2-4 ans) |

| Accélération de la production aérospatiale commerciale stimulant la demande de grandes machines radiales | +0.9% | Amérique du Nord et UE en tête, avec des retombées vers l'APAC | Court terme (≤ 2 ans) |

| Expansion mondiale de la capacité de fabrication de boîtes de vitesses pour éoliennes stimulant les investissements dans les foreuses à trous profonds | +0.8% | Mondial, avec l'Europe et l'APAC en tête du développement offshore | Long terme (≥ 4 ans) |

| Essor de la construction modulaire sur site favorisant l'adoption des foreuses magnétiques portables | +0.6% | Amérique du Nord et UE, en émergence dans les centres urbains de l'APAC | Moyen terme (2-4 ans) |

| Mandats de localisation dans les programmes mondiaux de construction navale de défense | +0.5% | Mondial, avec un accent sur l'expansion navale de l'APAC | Long terme (≥ 4 ans) |

| Rénovations des champs pétrolifères en amont augmentant la demande d'outillage lourd | +0.4% | Mondial, avec le MENA et l'Amérique du Nord en tête | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor de la fabrication de véhicules électriques et d'énergies renouvelables nécessitant un perçage multi-broches de haute précision

L'assemblage des blocs de batteries exige désormais des tolérances de trous inférieures au micron, poussant les fournisseurs de cellules à spécifier des systèmes multi-broches capables de maintenir la rigidité à des cadences élevées. Les principaux groupes de batteries ont intégré des outils de couple en boucle fermée et un positionnement 3D pour contrôler la variation de la force de serrage, augmentant la capacité annuelle des lignes tout en préservant l'alignement des électrodes. Des seuils de précision similaires migrent vers les supports de suiveurs solaires et les moyeux de nacelles, où des sections en aluminium léger doivent être percées sans compromettre les performances en fatigue. Les fournisseurs d'équipements ont réagi en montant rigidement des capteurs de vibration dans les têtes de broche et en les associant à des modules de calcul en périphérie qui ajustent les vitesses d'avance en quelques millisecondes. La demande est la plus forte dans le corridor Asie-Pacifique, mais les gigafactories européennes et les parcs solaires à l'échelle des services publics en Amérique du Nord recherchent également des capacités identiques[1]Fatih Birol, "Perspectives mondiales des véhicules électriques 2024", Agence internationale de l'énergie, iea.org.

Accélération de la production aérospatiale commerciale stimulant la demande de grandes machines radiales

Les donneurs d'ordres de cellules aéronautiques relancent les programmes à couloir unique à 60 appareils par mois, renouvelant les appels d'offres pour des foreuses radiales à grande portée qui coupent les membrures en titane en une seule passe. L'automatisation à cinq axes et les pools de palettes permettent aux sections de fuselage de passer par moins de postes tout en maintenant une répétabilité de positionnement de 25 µm. Les jumeaux numériques alimentent désormais en temps réel les données de couple et de poussée vers les systèmes d'exécution de fabrication, signalant les anomalies d'usure des outils avant que des défauts d'alignement des rivets ne puissent survenir. Cette approche est essentielle pour les certifications de durabilité, car les réductions de rebuts de matériaux diminuent directement les émissions de portée 3. Les équipementiers de premier rang nord-américains restent les pionniers, mais les fournisseurs d'aérostructures de l'UE reproduisent les ajouts de capacité pour atteindre les objectifs de reprise des carnets de commandes.

Expansion mondiale de la capacité de fabrication de boîtes de vitesses pour éoliennes stimulant les investissements dans les foreuses à trous profonds

Les puissances nominales des turbines offshore dépassant le seuil de 15 MW nécessitent des boîtes de vitesses gigantesques usinées avec des erreurs de pas au micromètre sur des arbres dépassant 2 m de longueur. Les foreuses à trous profonds et BTA avec des dispositifs de maintien de pièces en contre-rotation maintiennent la déviation thermique sous contrôle et raccourcissent les cycles de perçage individuel jusqu'à 30 %[2]Francesco La Camera, "Coûts de production d'énergie renouvelable 2024", Agence internationale pour les énergies renouvelables, irena.org. Les fabricants de boîtes de vitesses modernisent les cellules existantes avec des systèmes d'évacuation de brouillard d'huile qui réduisent les pics de température des outils, prolongeant la durée de vie des outils de coupe dans les pièces forgées en alliages à haute résistance. Les chantiers offshore européens concentrent ces investissements, bien que les clusters côtiers chinois et les fournisseurs indiens émergents suivent rapidement. Les contrats de maintenance à long terme stimulent davantage la demande de machines identiques dans les dépôts de réparation sur le terrain, sécurisant les revenus de services pour les équipementiers.

Essor de la construction modulaire sur site favorisant l'adoption des foreuses magnétiques portables

Les usines de charpentes métalliques préfabriquées pré-percent les âmes des poutres avant l'expédition, mais des écarts apparaissent une fois que les modules sont mis en place par grue. Les entrepreneurs spécifient donc des foreuses magnétiques portables équipées de bagues auto-centrantes pour terminer les alésages d'alignement sur des plateformes surélevées. Les nouveaux blocs de batteries offrent 8 heures d'autonomie, libérant les opérateurs des cordons d'alimentation et réduisant les risques de chute. Les entreprises d'équipement ont intégré des tableaux de bord en nuage dans ces foreuses, permettant aux chefs de projet de vérifier le nombre de trous et les charges de broche depuis des tablettes. L'adoption est rapide dans les immeubles résidentiels de moyenne hauteur en Europe occidentale et dans les projets de centres de données aux États-Unis où la compression des délais est primordiale.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Cyclicité des investissements dans les matières premières freinant les commandes d'équipements d'investissement | -0.8% | Mondial, avec un impact particulier sur les économies dépendantes des ressources | Court terme (≤ 2 ans) |

| Pénurie mondiale d'opérateurs CNC et de machinistes qualifiés | -0.6% | Mondial, avec des pénuries aiguës en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Substitution par la fabrication additive pour les géométries complexes | -0.4% | Mondial, avec une adoption précoce dans les secteurs aérospatial et médical | Long terme (≥ 4 ans) |

| Coût initial élevé des centres de perçage à 5 axes pour les petites et moyennes entreprises | -0.3% | Mondial, avec un impact particulier sur les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Cyclicité des investissements dans les matières premières freinant les commandes d'équipements d'investissement

Les entreprises de services pétroliers développent leurs parcs de machines-outils lorsque le brut est en moyenne au-dessus du seuil de rentabilité, mais elles reportent rapidement les achats lors des baisses de prix. Les entrepreneurs en forage oscillent donc entre surcapacité et maintenance différée, créant des cycles de devis imprévisibles pour les constructeurs de machines. Les chantiers de fabrication intermédiaires reproduisent ce rythme, retardant les engagements d'achat jusqu'à la clôture des décisions d'investissement final. Les fluctuations monétaires ajoutent une incertitude supplémentaire pour les mineurs latino-américains qui s'approvisionnent en équipements libellés en dollars[3]Cindy B. Taylor, "Formulaire 10-K 2024", Commission américaine des valeurs mobilières et des changes (dépôt d'Oil States International), sec.gov. Il en résulte des entonnoirs de vente allongés obligeant les fournisseurs à maintenir un fonds de roulement plus élevé en pièces de rechange et en flottes de démonstration pour saisir les commandes à fenêtre courte.

Pénurie mondiale d'opérateurs CNC et de machinistes qualifiés

Les taux de départ à la retraite dépassent les entrées en apprentissage dans la plupart des économies de l'OCDE, laissant les ateliers de machines sous-staffés pour les programmes multi-axes. Les fabricants compensent en superposant des interfaces conversationnelles sur les commandes et en intégrant un palpage de pièces par vision pour réduire les corrections manuelles. Les constructeurs d'équipements cofinancent des laboratoires dans les collèges communautaires et parrainent des compétitions internationales de compétences, mais les tailles de cohortes restent insuffisantes. Le déficit amplifie la pression salariale et pousse les petits ateliers vers l'externalisation des étapes de haute précision. En parallèle, les générateurs de code alimentés par l'IA gagnent du terrain, mais leur déploiement est limité par les audits de cybersécurité et la conformité aux assurances.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le perçage à trous profonds stimule une croissance spécialisée

Les machines radiales ont généré le chiffre d'affaires le plus élevé en 2024 grâce à leur polyvalence dans les châssis automobiles, les machines générales et les travaux de moulage de taille moyenne. Avec une part de 31,78 %, elles ancrent les cellules de production qui associent fraiseuses verticales et centres de tournage pour compléter les composants prismatiques dans des flux de takt équilibrés. La demande reste soutenue car les équipementiers automobiles livrent encore des modèles en volume dont les rotules en acier et en fonte s'inscrivent dans les enveloppes de capacité radiale. Pourtant, le sous-ensemble à trous profonds/BTA progresse le plus rapidement, enregistrant un CAGR de 6,54 % dans le cadre d'une adoption plus large dans les pièces énergétiques à grand alésage, les plaques tubulaires de récipients sous pression et les longerons d'ailes aérospatiales. Les acheteurs citent des temps de cycle par trou plus courts, une meilleure distribution du liquide de refroidissement et une évacuation automatisée des copeaux comme raisons du changement.

Le créneau commande des marges premium supplémentaires, compte tenu de son outillage complexe en poussée-traction et de ses spécifications strictes de concentricité. Les chantiers de défense multinationaux et les consortiums de boîtes de vitesses offshore optent pour des configurations en portique capables de récupérer la distorsion thermique en cours de processus. Les clusters de foreuses magnétiques portables et de micro-foreuses complètent la catégorie, alimentant les canaux électroniques et de service sur le terrain avec des unités compactes adaptées à un redéploiement rapide. Ces variantes, bien que représentant une part plus petite du marché des machines à percer, sont pionnières dans la fusion de capteurs et les modules de batteries qui migrent ensuite vers des classes plus lourdes, créant une boucle technologique vertueuse.

Par mode de fonctionnement : l'automatisation s'accélère malgré la domination manuelle

Les équipements manuels occupent encore 45,02 % du parc installé grâce à leurs faibles coûts d'entrée et à leur maintenance simple. Les ateliers de sous-traitance gèrent des travaux de réparation en lots mixtes où la rotation des fixations l'emporte sur l'efficacité des cycles, préservant l'attrait des mandrins à avance manuelle et des butées de profondeur mécaniques. Néanmoins, les systèmes CNC/automatiques affichent le CAGR le plus élevé de 7,06 % car les grandes maisons de fabrication à la commande se modernisent pour répondre aux mandats de traçabilité et pallier les lacunes en main-d'œuvre. Les constructeurs de machines intègrent la simulation de code, les tableaux de bord de durée de vie des outils et les liens MES d'atelier en standard plutôt qu'en options payantes.

Les formats semi-automatiques forment un niveau intermédiaire, associant des avances hydrauliques à la supervision de l'opérateur. Ils prospèrent dans les lignes d'équipements lourds personnalisés où la géométrie change à chaque lot, mais les profondeurs de coupe restent élevées. Les modernisations numériques brouillent davantage les frontières ; les sondes de broche IoT montées sur des colonnes anciennes diffusent des données de vibration et de poussée vers des analyses en nuage, tirant une utilisation supplémentaire d'actifs déjà amortis. Ces modernisations élargissent le marché des machines à percer en insérant des revenus de logiciels par abonnement au-dessus du matériel déjà amorti.

Par technologie : les systèmes hydrauliques gagnent en dynamisme

Sur le marché des machines à percer, la technologie mécanique/électrique a capturé 61,68 % des revenus en 2025, témoignant de la généralisation des infrastructures triphasées et de décennies de familiarité sur le terrain. Leurs broches à entraînement par courroie gèrent efficacement le débit en acier doux et réduisent le coût total de possession pour la fabrication légère. Néanmoins, les systèmes hydrauliques progressent plus rapidement en termes de pourcentage, avançant de 6,96 % par an. Les opérateurs apprécient le couple élevé à faible régime pour les pièces forgées en alliage de nickel, ainsi que le contrôle d'avance progressif qui atténue les vibrations sur les alésages profonds. Ils sont standard dans l'usinage des raccords de tiges d'outils pétroliers où les tolérances de filetage API sont impitoyables.

Les concepts hybrides intègrent désormais le bridage hydraulique avec des entraînements de broche électriques, équilibrant l'efficacité énergétique et la densité de force. Les unités pneumatiques, bien que représentant une part mineure, restent indispensables dans les environnements à gaz volatils tels que les ensembles de modules GNL. À l'avenir, les servo-hydrauliques régénératifs couplés à des variateurs de fréquence sont susceptibles de réduire la consommation d'énergie de plusieurs dizaines de pourcents, s'alignant sur les engagements de décarbonation des usines et soutenant le marché des machines à percer face aux pressions législatives.

Par secteur d'utilisation final : l'aérospatiale dépasse la croissance automobile

Les groupes automobiles représentaient 25,12 % des revenus de 2025 sur le marché des machines à percer, tirant parti des stations de perçage en batterie pour produire en série les chemises d'eau des blocs moteurs et les supports de suspension. L'électrification, cependant, remodèle la demande vers les bacs de batteries et les boîtiers d'essieux électriques qui nécessitent des paramètres de perçage adaptés aux matériaux légers. Parallèlement, les commandes dans les secteurs aérospatial et défense s'accélèrent à un TCAC de 7,74 % avec la montée en cadence de la production d'appareils à fuselage étroit et les programmes navals imposant un usinage national pour les traversées de coque et les tubes de lancement de missiles. Cette progression génère des demandes supplémentaires pour des machines à tête angulaire et à perage profond, ancrées par des rotatifs robustes pour résister aux forces de coupe du titane.

Les intégrateurs de fabrication et de machines industrielles maintiennent des commandes régulières pour les colonnes universelles, bénéficiant des plans de relance des infrastructures couvrant la rénovation des ponts et les réseaux ferroviaires. Les acheteurs du secteur de l'énergie, du pétrole et du gaz relancent leurs investissements pour exploiter les fenêtres de prix élevés du gaz naturel, ciblant les lignes hydrauliques automatisées pour les boîtiers de moteurs à boue et les colonnes de tubage sous sel. Les fabricants d'électronique, en revanche, se tournent vers les solutions de micro-perçage, atteignant une précision de positionnement de 40 µm pour les substrats multicouches, un micro-créneau certes restreint mais intellectuellement riche qui diversifie le marché des machines à percer.

Par matériau de la pièce à usiner : les composites stimulent l'innovation

Les métaux conservent la part du lion, 33,94 % en 2025, car l'acier, l'aluminium et les super-alliages dominent encore les composants structurels et les récipients sous pression. Néanmoins, les composites, polymères et plastiques atteignent la meilleure croissance de 7,91 % grâce aux panneaux de revêtement aérospatial et aux inserts de carrosserie en blanc pour véhicules électriques. Leur nature en plis empilés complique l'évacuation des copeaux et l'entrée des outils, favorisant les foreuses à assistance ultrasonique et les colliers à vide de capture de poussière. Les fenêtres de processus se rétrécissent par rapport aux métaux, poussant les équipementiers à déployer des capteurs de force en broche qui préviennent le délaminage en modulant les cycles de perçage intermittent.

Les applications sur bois restent un marché pérenne, servant les domaines du mobilier et de la construction en bois massif. Pendant ce temps, les catégories céramiques, verre et béton nécessitent des équipements spécialisés à pointe diamantée. Les acquisitions récentes par des entreprises de machines ultra-précises révèlent une orientation stratégique vers le contrôle de broche au niveau nano dans le perçage de plaquettes de verre, étendant davantage l'enveloppe technologique et consolidant le marché des machines à percer comme plateforme de convergence multi-matériaux.

Analyse géographique

L'Asie-Pacifique a capturé 46,20 % des revenus de 2025 sur le marché des machines à percer et devrait maintenir un TCAC robuste de 6,98 % jusqu'en 2031. Le parc de machines-outils de la Chine continue de s'élargir, porté par des incitations étatiques en faveur des contrôleurs CNC nationaux qui défient les acteurs étrangers établis. Les constructeurs japonais localisent l'usinage de composants à travers l'ASEAN pour atténuer les risques de change, tandis que les clusters de fabrication indiens se modernisent dans le cadre des programmes d'incitation liés à la production. La montée en puissance des usines de cellules, des chantiers éoliens offshore et des fonderies de voitures de métro maintient un taux d'utilisation des broches élevé, stimulant les opportunités de service et de modernisation.

La base installée en Amérique du Nord reste technologiquement avancée mais sous-utilisée lors des cycles baissiers des produits de base. Les incitations au rapatriement industriel et les crédits d'impôt pour l'énergie propre financent désormais de nouvelles cellules capables de traiter les composites pour les longerons aérospatiaux et les supports de modules de batteries, améliorant les carnets de commandes des constructeurs haut de gamme. Les usines pétrochimiques canadiennes et les chantiers de la côte du Golfe américain modernisent leurs équipements avec des machines hydrauliques à perçage profond pour soutenir l'expansion du GNL, stabilisant la taille du marché des machines à percer pour les formats lourds face aux fluctuations cycliques du nombre de foreuses.

L'Europe, bien que mature, s'oriente vers des mandats zéro émission, accélérant le retrait des perceuses 3 axes traditionnelles au profit de portiques servo-électriques équipés d'analyseurs de puissance en ligne. Les intégrateurs allemands testent des algorithmes de graissage prédictif qui réduisent les temps d'arrêt imprévus de 12 % sur les lignes de brides de tours éoliens. Les chantiers navals d'Europe du Sud, galvanisés par le renouvellement des flottes navales, lancent des appels d'offres pour des machines à colonne de grand diamètre avec une capacité de course de 6 m pour réaliser les traversées de cloisons en une seule passe.

Le Moyen-Orient et l'Afrique anticipent une hausse de 31 % de la demande en foreuses, se traduisant par des modernisations de chantiers dans le cadre des rénovations de plates-formes auto-élévatrices aux Émirats arabes unis et des villages de fabrication saoudiens alignés sur les programmes sidérurgiques de Vision 2030. Les modernisations des infrastructures ferroviaires en Afrique subsaharienne nécessitent des perceuses magnétiques mobiles capables de traiter les joints de rails dans des conditions de terrain. Les perspectives sud-américaines se concentrent sur les développements pré-sel brésiliens et la croissance du schiste argentin, qui nécessitent tous deux des ateliers d'habillage de tubulaires équipés de perceuses hydrauliques à couple élevé.

Paysage concurrentiel

Le secteur est modérément fragmenté. Les groupes mondiaux tels que DMG MORI, Mazak et Okuma exploitent des usines sur plusieurs continents, tirant parti de l'équité de marque et des contrats de service de bout en bout pour défendre leurs parts. DMG MORI seul dispose de 17 sites de production et de 116 points de vente directs, permettant une livraison de pièces de rechange en 72 heures sur les marchés clés. Les challengers de niveau intermédiaire poursuivent des fusions pour prendre de l'ampleur ; l'acquisition de Kern Microtechnik par AMETEK en 2025 ajoute des plateformes de nano-précision à une pile de métrologie et de contrôle de mouvement déjà large.

La différenciation numérique domine les agendas stratégiques. Le générateur de code IA conversationnel de Hurco réduit de moitié les temps de programmation du premier article, répondant directement au goulot d'étranglement des opérateurs. L'acquisition en cours de GF Machining Solutions par United Grinding étend ses compétences en micro-perçage à l'électroérosion par enfonçage, formant un jeu du berceau à la finition sur les pièces métalliques et composites. La tension concurrentielle se manifeste également dans les écosystèmes de modernisation : les entreprises regroupent des kits IoT à montage sur broche par abonnement, transformant les parcs hérités dormants en canaux de revenus connectés.

Les politiques régionales amplifient la concurrence. Les clauses de compensation de défense en Inde et en Arabie saoudite obligent les donneurs d'ordres à s'approvisionner en sous-systèmes localement, ouvrant des fenêtres pour les constructeurs de foreuses indigènes pour fournir les pénétrations de coques navales. À l'inverse, les remises à l'exportation d'Asie de l'Est encouragent les constructeurs étrangers à relocaliser les lignes d'assemblage dans l'ASEAN, accélérant la pression sur les prix dans les segments à volume élevé. Pendant ce temps, les pénuries de composants dans les vis à billes de haute précision stimulent des mouvements d'intégration verticale, plusieurs équipementiers rectifiant désormais en interne des pièces critiques de mouvement linéaire pour dérisquer l'approvisionnement.

Leaders du secteur des machines à percer

DMG MORI

Dalian Machine Tool Corporation

Shenyang Machine Tool Corp Ltd (SMTCL)

ERNST LENZ Maschinenbau GmbH

Fehlmann AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : InCompass a acquis Bridgeport Machine Tool Company, renforçant la couverture du fraisage vertical et du perçage.

- Février 2025 : Les membres du cluster AFM ont annoncé des expansions de 20 millions EUR dans les lignes d'usinage à 5 axes pour répondre à la forte demande de commandes de composants aérospatiaux.

- Février 2025 : AMETEK a acquis Kern Microtechnik pour un chiffre d'affaires annuel de 50 millions EUR afin d'améliorer les capacités d'usinage ultra-précis.

- Février 2025 : Le rapport sur la fabrication avancée de Cascadia Capital a mis en évidence une activité de fusions-acquisitions élevée et des indices de production industrielle stables soutenant la demande d'équipements.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des machines de perçage comme l'ensemble des équipements nouvellement fabriqués en usine qui enlèvent de la matière par rotation d'un foret, y compris les modèles radiaux, verticaux, en batterie, à perçage profond et multibroches vendus aux utilisateurs industriels finaux dans le monde entier. Mordor Intelligence suit les valeurs des transactions aux prix départ usine pour ces machines.

Exclusions du périmètre : Les perceuses électriques portatives, les foreuses de chantier, les équipements pétroliers de fond de puits et les outils de coupe consommables sont exclus.

Aperçu de la segmentation

- Par type

- Machines à percer radiales

- Machines à percer verticales/à colonne/à pilier

- Machines à percer sensitives/de table

- Machines à percer en batterie

- Machines à percer à trous profonds/BTA et à canon

- Machines à percer portables

- Machines à percer à tourelle

- Autres (machines à percer magnétiques, micro/mini, à usage spécial)

- Par mode de fonctionnement

- Manuel

- Semi-automatique

- CNC/Automatique

- Par technologie / source d'énergie

- Mécanique/Électrique

- Hydraulique

- Pneumatique

- Par secteur d'utilisation final

- Automobile

- Aérospatiale et défense

- Fabrication et machines industrielles

- Construction

- Pétrole, gaz et énergie

- Électronique et électricité

- Construction navale et marine

- Autres utilisateurs finaux (équipements lourds, dispositifs médicaux, etc.)

- Par matériau de la pièce à usiner

- Métaux

- Composites, polymères et plastiques

- Bois

- Autres (céramiques, verre, béton, etc.)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Pérou

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam)

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Qatar

- Koweït

- Turquie

- Égypte

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens ciblés avec des ingénieurs d'usine, des responsables des achats et des distributeurs régionaux en Asie-Pacifique, en Amérique du Nord et en Europe permettent de valider les taux d'utilisation, les normes de garantie et la demande émergente en perçage de matériaux composites, tandis que des enquêtes courtes quantifient les rotations de stocks.

Recherche documentaire

Nos analystes commencent par des ensembles de données de premier niveau en accès libre, notamment les flux HS 8459 d'UN Comtrade, les enquêtes d'expédition du CECIMO, les données de production de machines du Bureau national des statistiques de Chine et la série M33L du US Census, afin d'ancrer la production, les échanges commerciaux et les prix de vente moyens. Les rapports annuels (10-K) des entreprises, les présentations aux investisseurs et les catalogues de salons professionnels révèlent ensuite les lancements de modèles et les remises régionales.

Des sources payantes telles que D&B Hoovers pour les parts des équipementiers et les références de coûts de l'IMTMA nous aident à réconcilier les revenus des producteurs avec les totaux publics, avant d'intégrer des signaux macroéconomiques de la demande tels que les volumes mondiaux de production de véhicules légers et les livraisons d'avions commerciaux. Les sources citées sont données à titre illustratif ; de nombreuses publications supplémentaires et communications réglementaires ont étayé les vérifications des données.

Dimensionnement du marché et prévisions

Nous commençons par une reconstruction descendante des volumes de production et d'exportation nette de 2024, qui sont ensuite ventilés par type de machine et usage final grâce à des vérifications croisées ASP × volume à partir de devis de revendeurs et de données financières sélectionnées d'équipementiers. Des variables telles que le nombre de perçages pour les groupes motopropulseurs automobiles, les calendriers de construction d'avions commerciaux, les commandes de boîtes de vitesses pour éoliennes, l'adoption de la vitesse de broche et le sentiment sur les biens d'équipement alimentent une prévision ARIMA courant jusqu'en 2030. Les agrégations ascendantes des fournisseurs servent de garde-fou ; les écarts supérieurs à cinq pour cent déclenchent une révision du modèle.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'une revue de variance par deux analystes, confrontés aux anomalies douanières, aux résultats trimestriels et aux carnets de commandes des salons professionnels. Les écarts significatifs donnent lieu à de nouveaux entretiens avec des experts. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires pour les événements majeurs, afin que les clients disposent de la vue la plus récente.

Pourquoi la base de référence de Mordor sur les machines de perçage reste solide

Les estimations publiées diffèrent parce que les entreprises mélangent des classes de machines dissemblables, des bases de prix et des calendriers de mise à jour. En maintenant un périmètre strict et en actualisant les données avec des preuves de production et d'ASP en temps réel, nous offrons une base de référence fiable.

Les principales lacunes apparaissent lorsque d'autres acteurs regroupent les perceuses portatives ou les foreuses pétrolières avec les machines d'usine, appliquent des prix catalogue plutôt que des prix de transaction, ou convertissent les devises aux taux au comptant ; certains prolongent également mécaniquement les TCAC passés, tandis que Mordor Intelligence reconstruit le modèle à chaque cycle.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 8,37 Md USD (2025) | Mordor Intelligence | - |

| 28,60 Md USD (2024) | Global Consultancy A | Inclut les perceuses portatives et les foreuses de chantier ; utilise les prix catalogue |

| 30,00 Md USD (2025) | Industry Journal B | Regroupe les outils de perçage ; FX au comptant ; actualisation biennale |

Ces contrastes montrent qu'une fois le périmètre, la base de prix et le rythme de mise à jour alignés, l'approche rigoureuse de Mordor fournit une base de référence claire et reproductible sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des machines à percer ?

Le marché des machines à percer s'élevait à 8,82 milliards USD en 2026 et devrait atteindre 11,44 milliards USD d'ici 2031.

Quelle région est en tête du marché des machines à percer ?

L'Asie-Pacifique détient la plus grande part de 46,20 % et devrait se développer à un CAGR de 6,98 % jusqu'en 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les machines à percer à trous profonds/BTA et à canon devraient afficher le CAGR le plus rapide de 6,54 % car les utilisateurs du secteur de l'énergie et de l'aérospatiale recherchent des alésages spécialisés.

Quel rôle jouent les composites dans la demande future ?

Les solutions de perçage pour les empilements de fibres de carbone et de polymères progressent, le segment des composites devant croître de 7,91 % annuellement jusqu'en 2031.

Dernière mise à jour de la page le: