Taille et Part du Marché des Tours

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.35 Milliards de dollars |

| Taille du Marché (2031) | 14.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Tours par Mordor Intelligence

La taille du marché des tours devrait passer de 11,76 milliards USD en 2025 à 12,35 milliards USD en 2026 et atteindre 14,21 milliards USD d'ici 2031, à un CAGR de 2,86 % sur la période 2026-2031.

La demande est portée par les composants aérospatiaux, les groupes motopropulseurs automobiles et les équipements médicaux de précision, où la haute répétabilité et les tolérances serrées favorisent les plateformes de tournage avancées. En 2026, les priorités des acheteurs se concentrent sur les garanties de disponibilité, le diagnostic à distance et l'intégration des procédés qui éliminent les opérations secondaires dans le fraisage, la rectification et la mesure en cours de processus. L'intensité capitalistique et la pénurie de main-d'œuvre qualifiée demeurent les principales contraintes, les États-Unis recensant 433 000 postes non pourvus dans l'usinage début 2026, ce qui limite le débit même lorsque la capacité est disponible. Pour contrer ces pressions, les fabricants adoptent la programmation assistée par intelligence artificielle, les cellules d'automatisation modulaires et les jumeaux numériques, qui réduisent les délais de montée en cadence et améliorent le rendement au premier passage à un coût total de possession stable. Le marché des tours est ainsi façonné moins par une croissance uniforme que par des investissements sélectifs dans des applications à haute valeur ajoutée, la conformité réglementaire et des écosystèmes de services localisés.

Points Clés du Rapport

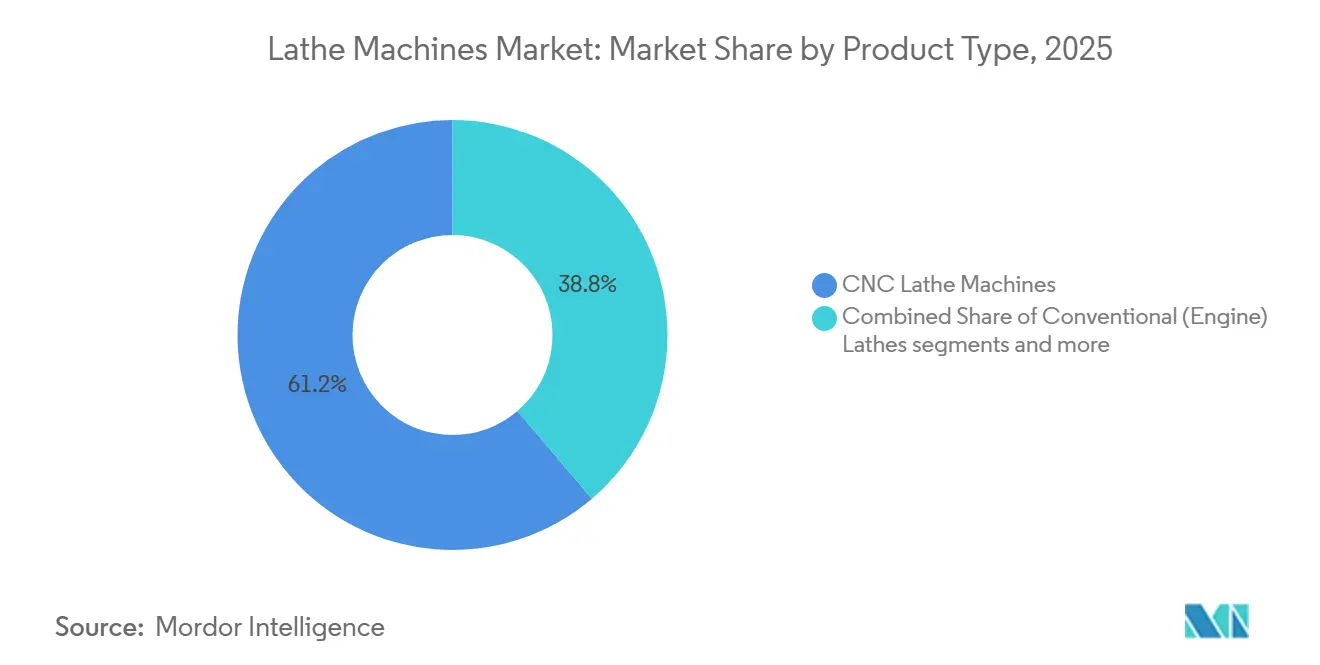

- Par type de produit, les tours CNC ont dominé avec une part de revenus de 61,23 % en 2025, tandis que les tours multibroches devraient se développer à un CAGR de 6,23 % jusqu'en 2031.

- Par configuration de machine, les tours horizontaux détenaient une part de 52,87 % en 2025, et les centres de tournage multi-axes devraient afficher un CAGR de 5,41 % jusqu'en 2031.

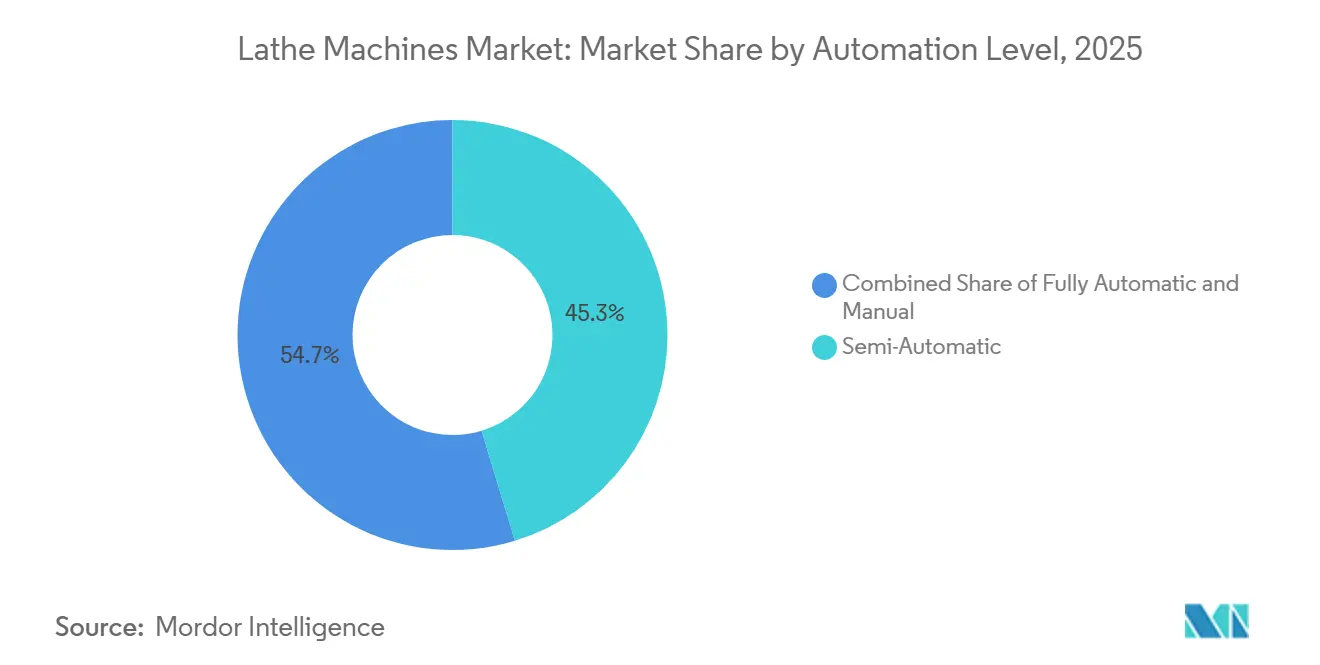

- Par niveau d'automatisation, les configurations semi-automatiques représentaient 45,31 % de la taille du marché des tours en 2025, tandis que les cellules entièrement automatiques devraient progresser à un CAGR de 5,87 % jusqu'en 2031.

- Par secteur d'utilisation finale, les applications automobiles représentaient 43,78 % des déploiements en 2025, tandis que les dispositifs médicaux devraient croître à un CAGR de 6,67 % jusqu'en 2031.

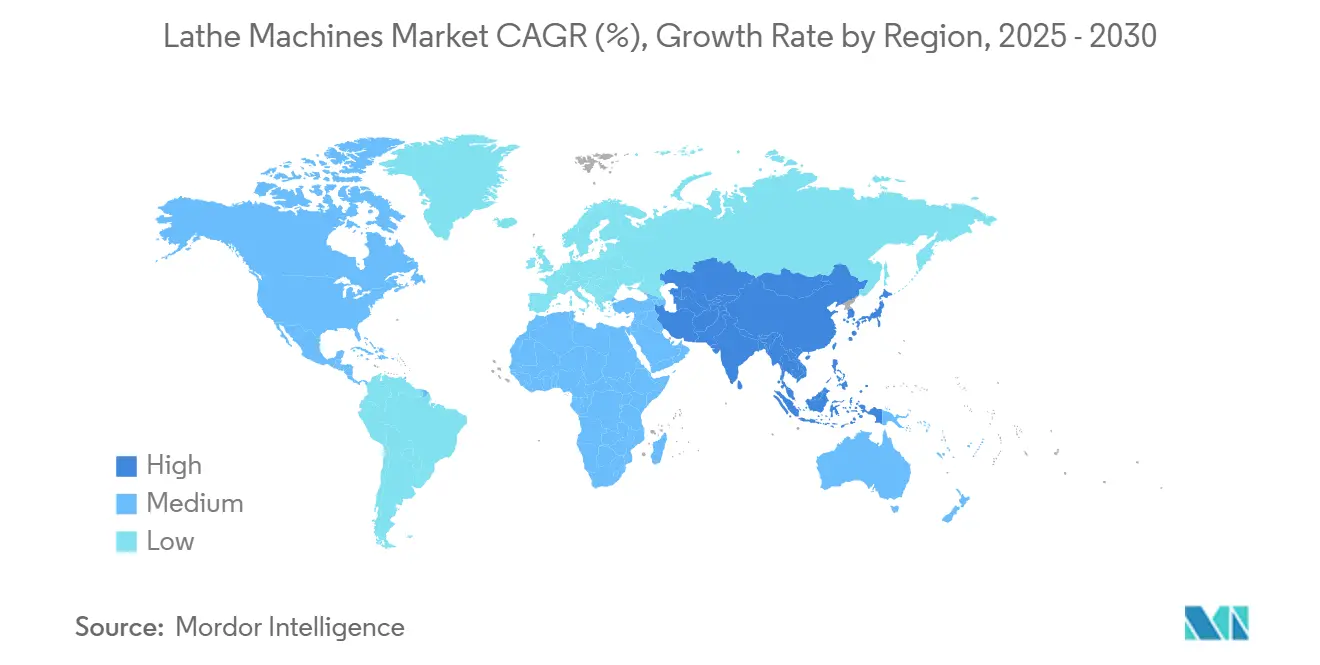

- Par géographie, l'Asie-Pacifique commandait 48,12 % de la part du marché des tours en 2025 et devrait croître à un CAGR de 6,91 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Tours

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance de la demande en fabrication de composants aérospatiaux | +1.2% | Mondial, avec une concentration en Amérique du Nord, en Europe et dans les pôles émergents d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande du secteur automobile pour les composants de moteurs et de transmissions | +0.9% | Mondial, porté par l'Allemagne, les États-Unis, le Japon, l'Inde et la Chine | Moyen terme (2-4 ans) |

| Expansion des opérations d'ingénierie générale et des ateliers de sous-traitance | +0.6% | Mondial, avec une intensité régionale en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Croissance de la fabrication de dispositifs médicaux | +0.7% | Pôles réglementaires en Amérique du Nord et dans l'UE, avec une expansion rapide en Inde et au Costa Rica | Long terme (≥ 4 ans) |

| Exigences de fabrication d'équipements pour le pétrole et le gaz | +0.4% | Amérique du Nord offshore, Moyen-Orient et marchés sélectifs d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption croissante des centres multi-axes et de tournage-fraisage | +0.8% | Pôles APAC de Chine, du Japon et de Corée du Sud, avec des retombées en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance de la Demande en Fabrication de Composants Aérospatiaux

La demande aérospatiale constitue un vent porteur structurel pour les plateformes de tournage avancées, soutenue par la hausse de la production de l'aviation commerciale, la modernisation des programmes de défense et le développement d'une économie spatiale en plein essor. Des analyses sectorielles récentes mettent en évidence un potentiel de croissance substantiel jusqu'en 2035, l'aviation commerciale représentant la part la plus importante et les initiatives de défense apportant une résilience sur l'ensemble des cycles. Au Royaume-Uni, des initiatives de défense à long terme telles que le Programme mondial de combat aérien devraient stimuler la fabrication de précision et la R&D à double usage qui se répercutent sur les chaînes d'approvisionnement de l'aérospatiale civile. Les flux de travail hybrides additifs-soustractifs sont devenus la norme pour de nombreuses pièces critiques en vol, les orientations de l'EASA soulignant que l'usinage est un post-traitement requis pour obtenir des interfaces et des finitions certifiées.[1]Agence de la sécurité aérienne de l'Union européenne, « Document supplémentaire au mémorandum de certification, fabrication additive, CM-S-008 numéro 04 », EASA, easa.europa.eu Ces normes de qualité et de certification renforcent la demande de tours multi-axes, de centres de tournage-fraisage et de métrologie intégrée qui soutiennent une exécution zéro défaut en petites séries. Les politiques fiscales qui améliorent les déductions pour investissement catalysent davantage la modernisation vers des centres de tournage prêts à l'automatisation et à activation numérique chez les fournisseurs aérospatiaux des marchés clés.

Demande du Secteur Automobile pour les Composants de Moteurs et de Transmissions

L'usinage des groupes motopropulseurs automobiles demeure un cas d'usage clé pour les tours CNC et multibroches, même si l'électrification remodèle les compositions de composants. L'Allemagne a produit 4,15 millions de voitures particulières en 2025, soit une augmentation de 2 % d'une année sur l'autre, bien qu'encore en deçà des volumes de 2019, et les premières données de 2026 indiquent une trajectoire quasi stable qui maintient les fournisseurs concentrés sur la productivité et la complexité plutôt que sur le volume seul. Aux États-Unis, les assemblages de véhicules à moteur ont atteint en moyenne 10,18 millions d'unités en 2025, les camions légers représentant la majeure partie, ce qui soutient le tournage lourd pour les essieux, les vilebrequins et les carters de transmission.[2]Conseil des gouverneurs du Système de réserve fédérale, « Production industrielle et utilisation des capacités, G.17, Tableau 3 », Conseil de la Réserve fédérale, federalreserve.gov Les architectures de véhicules électriques modifient la charge de travail des tours en réduisant le nombre de rapports de boîtes de vitesses multi-rapports tout en ajoutant de nouveaux besoins de tournage tels que les arbres de rotor, les carters de boîte de vitesses à rapport unique et les composants de gestion thermique. Ces évolutions favorisent les centres de tournage-fraisage flexibles et les plateformes à capacité 5 axes avec des cycles numériques qui intègrent la taille d'engrenages, la mesure et la rectification dans le même montage. À mesure que les cycles de modèles se raccourcissent et que la variété des pièces augmente, le marché des tours bénéficie d'investissements qui se dirigent vers des plateformes capables d'absorber les changements de conception sans allonger les délais.

Expansion des Opérations d'Ingénierie Générale et des Ateliers de Sous-Traitance

Les sous-traitants et les ateliers d'ingénierie générale développent leurs capacités pour répondre au rapatriement de la production, à des gammes de produits plus diversifiées et à des introductions de nouveaux produits plus rapides. Les fabricants signalent des lacunes persistantes en matière de recrutement qui poussent les entreprises vers des équipements prêts à l'automatisation et des flux de travail numériques qui réduisent le temps de réglage et la dépendance aux opérateurs sur une période prolongée. Les signaux politiques et les initiatives public-privé donnent la priorité au développement de la main-d'œuvre et aux technologies d'usine intégrées, ce qui stimule l'adoption de tours connectés reliés à la robotique, à la mesure des procédés et aux systèmes de planification.[3]M. Molnar et al., « Plan stratégique du programme Manufacturing USA », Institut national des normes et de la technologie, nist.gov Les initiatives fédérales qui modernisent les programmes de formation aux métiers qualifiés ajoutent une réponse en termes de vivier de talents qui renforce les décisions d'investissement en capital dans les petites et moyennes entreprises. Alors que les équipementiers transfèrent les travaux en débordement et les besoins de prototypage rapide à leur base de fournisseurs, les ateliers de sous-traitance se tournent vers les tours multi-axes et les hybrides de tournage-fraisage qui éliminent les opérations secondaires et consolident les contrôles qualité en cours de processus. Cela favorise les équipements haut de gamme avec un solide support applicatif et laisse le marché des tours orienté vers des plateformes qui convertissent les goulots d'étranglement de main-d'œuvre en gains de temps de cycle et de rendement.

Croissance de la Fabrication de Dispositifs Médicaux

Les fabricants de dispositifs médicaux augmentent leurs investissements dans le tournage avancé pour les implants, les instruments chirurgicaux et les composants de précision qui nécessitent des matériaux biocompatibles et une précision inférieure au micron. L'harmonisation réglementaire avec les systèmes qualité ISO 13485 renforce les exigences en matière de validation des procédés, de traçabilité et d'inspection en cours de processus, ce qui favorise les tours multi-axes et de type suisse capables de réaliser des pièces en un seul montage. L'évolution vers les procédures mini-invasives et robotisées entraîne des facteurs de forme plus petits et des tolérances plus serrées, ce qui élargit davantage la demande adressable pour le tournage de précision. Les flux de travail hybrides combinant des constructions additives avec une finition CNC sont désormais courants dans les applications orthopédiques et dentaires, où des interfaces et des filetages précis sont essentiels. Ces exigences maintiennent le marché des tours aligné sur le micro-usinage, la stabilité thermique et les capacités de mesure en cours de coupe qui permettent un débit fiable en petites séries.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Investissement en capital extrêmement élevé pour les tours CNC avancés | -0.6% | Mondial, avec une pression aiguë dans les marchés émergents et les PME | Moyen terme (2-4 ans) |

| Pénurie critique d'opérateurs de tours qualifiés et de programmeurs CNC | -0.9% | Plus aiguë en Amérique du Nord et en Europe, émergente en Asie-Pacifique | Moyen terme (2-4 ans) |

| Longs délais pour les configurations de machines personnalisées | -0.3% | Carnets de commandes des équipementiers mondiaux avec accent sur l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Structure de coûts élevée pour l'outillage et la maintenance | -0.4% | Mondial, concentré dans les secteurs à forte intensité d'actifs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissement en Capital Extrêmement Élevé pour les Tours CNC Avancés

L'intensité capitalistique freine l'adoption, en particulier pour les petites et moyennes entreprises qui font face à des carnets de commandes irréguliers et à des seuils de retour sur investissement courts. Les tours CNC d'entrée de gamme peuvent répondre aux besoins de base, mais les marchés réglementés et les pièces à haute valeur ajoutée poussent les acheteurs vers des plateformes multi-axes haut de gamme avec des entraînements linéaires, une rigidité accrue et une mesure intégrée qui augmentent les coûts d'acquisition. L'outillage, le bridage, l'intégration et la validation s'ajoutent au coût total de possession, ce qui complique le dossier économique lorsque les contraintes de main-d'œuvre réduisent l'utilisation atteignable pendant la période initiale de montée en cadence. Les écosystèmes de fournisseurs qui incluent l'ingénierie d'application et l'automatisation progressive sont désormais essentiels pour justifier les dépenses à mesure que les ateliers passent des cellules semi-automatiques aux cellules en production continue. Les fourchettes de prix publiées pour les plateformes d'usinage avancées illustrent le profil d'investissement et renforcent la nécessité d'une analyse du retour sur investissement sur le cycle de vie qui intègre le rendement, la disponibilité et les économies d'énergie en plus du temps de cycle affiché.

Pénurie Critique d'Opérateurs de Tours Qualifiés et de Programmeurs CNC

Les pénuries persistantes d'opérateurs et de programmeurs plafonnent le débit et retardent les achats d'équipements. Début 2026, le secteur manufacturier américain comptait 433 000 postes ouverts, l'usinage et la maintenance figurant parmi les plus difficiles à pourvoir, ce qui laissait les capacités sous-utilisées sur de nombreux sites. Les longues courbes de formation pour la programmation et le réglage multi-axes intensifient l'écart, tandis que les départs à la retraite exercent une pression structurelle sur la base de compétences tout au long de la décennie. La programmation de trajectoires d'outils assistée par intelligence artificielle et les instructions de travail numériques contribuent à raccourcir les cycles d'apprentissage, mais l'adoption est inégale dans les petites entreprises qui font face à des contraintes budgétaires et de gestion du changement. En conséquence, certains acheteurs reportent leurs dépenses en capital jusqu'à la stabilisation des effectifs, ce qui reporte une partie de la demande latente sur des périodes futures. Ce goulot d'étranglement maintient le marché des tours corrélé aux progrès de la politique de main-d'œuvre et au développement des partenariats de formation avec les équipementiers et les programmes techniques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Dominance des CNC au Milieu de l'Accélération des Multibroches

Les tours CNC détenaient 61,23 % en 2025, reflétant leur polyvalence pour les prototypes, les lots à haute diversité et les pièces réglementées où le contrôle des procédés est essentiel à l'approvisionnement qualifié, et les plateformes multibroches devraient enregistrer un CAGR de 6,23 % à mesure que les acheteurs cherchent à réduire les temps de cycle sur des pièces rotatives complexes grâce à des opérations parallèles. L'intégration est le facteur de différenciation, car les machines avancées combinent le tournage, le fraisage, la taille d'engrenages, la mesure en cours de coupe et les modes d'économie d'énergie dans un seul montage pour comprimer les délais des composants aérospatiaux et médicaux. Les tours à moteur conventionnels persistent dans la réparation et la maintenance, tandis que les tours à tourelle verticale servent les travaux de grand diamètre et de faible longueur dans l'énergie et les équipements lourds. Les tours à usage spécial s'adressent aux géométries atypiques et aux niches réglementées qui peuvent soutenir des primes de personnalisation. Le marché des tours favorise les plateformes capables d'éliminer les étapes secondaires, car la pénurie de main-d'œuvre valorise l'élimination des procédés en plus du taux brut d'enlèvement de matière.

Les frontières entre catégories s'estompent également à mesure que les hybrides de tournage-fraisage offrent un chemin de bridage unique vers la géométrie finale et réduisent les risques de manutention liés à plusieurs montages. Cette évolution s'aligne sur la fabrication validée dans les secteurs réglementés, où la traçabilité et la confirmation en cours de processus sont désormais des exigences de base. Les acheteurs privilégient le support sur le cycle de vie et l'expertise applicative plutôt que les seules performances de broche maximales. Ces exigences aident le secteur des tours à segmenter ses offres par groupes de capacités, qui reflètent plus fidèlement les évaluations des utilisateurs finaux que les étiquettes de produits traditionnelles. Il en résulte une part continue pour les plateformes CNC et une croissance plus rapide pour les systèmes multibroches et hybrides qui s'alignent sur des familles de pièces complexes et des cycles de conception plus courts.

Par Configuration de Machine : Les Tours Horizontaux en Tête, les Multi-Axes Gagnent en Dynamisme

Les tours horizontaux représentaient 52,87 % en 2025 grâce à la production alimentée par barres et à la compatibilité avec le chargement robotisé, et les centres de tournage multi-axes devraient croître à un CAGR de 5,41 % à mesure que les acheteurs consolident les opérations pour des tolérances plus serrées et des files d'attente plus courtes. Les configurations verticales restent essentielles pour les pièces de grand diamètre telles que les brides, les rotors et les disques de turbines, où la stabilité assistée par gravité et le bridage rigide sont critiques. Les tours de type suisse s'étendent au-delà des niches traditionnelles pour servir les dispositifs médicaux et les fixations de précision où les tolérances inférieures au millième et les petits facteurs de forme dominent. Les cycles numériques et les ajouts de contrôle thermique sont désormais des attentes standard dans le segment supérieur. En conséquence, le marché des tours récompense les plateformes capables de maintenir de manière fiable les plages de tolérance lors de longues séries sans surveillance.

La composition des configurations évolue vers des systèmes flexibles et intégrés, car les rôles des fournisseurs se sont élargis pour couvrir la capacité en débordement et le support d'introduction rapide de nouveaux produits pour les équipementiers. À mesure que les conceptions de pièces évoluent plus rapidement, les acheteurs exigent la simulation, la mesure en boucle fermée et des cycles d'usinage préconstruits qui préservent la qualité tout en poussant le débit à une consommation d'énergie stable. Le secteur des tours continue d'évoluer vers des solutions multi-axes qui acceptent la volatilité dans la gamme de pièces sans sacrifier la précision ni la disponibilité de la broche. Cette tendance aide les solutions multi-axes à accroître leur part du marché des tours sur la période de prévision à mesure que l'adoption numérique abaisse les barrières historiques à la programmation.

Par Niveau d'Automatisation : Pragmatisme Semi-Automatique Face à l'Ambition Entièrement Automatique

Les tours semi-automatiques représentaient 45,31 % en 2025, offrant un équilibre entre coût en capital et flexibilité pour les petites séries et les familles de pièces diversifiées, tandis que les cellules entièrement automatiques devraient afficher un CAGR de 5,87 % à mesure que l'économie de la production continue s'améliore à des volumes modérés. Les plateformes semi-automatiques restent efficaces dans la maintenance, la réparation et les travaux personnalisés, où le jugement de l'opérateur compense une répétabilité moindre. L'avantage d'échelle du tournage entièrement automatique croît là où les systèmes qualité exigent un contrôle documenté des procédés, une mesure en cours de coupe et un comportement thermique stable, ce qui améliore le rendement et réduit les reprises. Les interfaces prêtes à l'automatisation, la simulation par jumeau numérique et les fonctions d'inspection intégrées deviennent la référence dans les segments haut de gamme. Ces fonctionnalités aident le marché des tours à atteindre les temps de cycle cibles avec des résultats cohérents même lorsque les effectifs restent limités.

Les schémas d'adoption varient selon l'utilisation finale et les conditions locales de main-d'œuvre, mais la trajectoire favorise une autonomie accrue à mesure que les responsables d'atelier se concentrent sur la stabilité du débit. Le coût total de possession inclut désormais l'évitement des temps d'arrêt et des changements de série plus rapides en plus des temps de cycle affichés, ce qui fait évoluer les calculs de retour sur investissement en faveur des plateformes dotées de métrologie intégrée et d'une surveillance fiable de la durée de vie des outils. Les partenariats sur le cycle de vie, incluant l'ingénierie d'application et la formation, influencent les décisions d'achat au même titre que le prix et les spécifications. Le secteur des tours se bifurque donc, les acheteurs sensibles aux prix s'appuyant sur des actifs semi-automatiques et les segments exigeant de la précision développant des cellules entièrement automatiques avec une capture de données robuste.

Par Secteur d'Utilisation Finale : Ancrage Automobile, Accélérateur des Dispositifs Médicaux

Les applications automobiles représentaient 43,78 % des déploiements en 2025, ancrées par les vilebrequins, les arbres de transmission, les essieux et les composants de direction dans les programmes à combustion interne, hybrides et électriques, tandis que les dispositifs médicaux devraient se développer à un CAGR de 6,67 % jusqu'en 2031. L'aérospatiale et la défense, bien que plus modestes en nombre d'unités, maintiennent une valeur d'équipement élevée par cellule en raison de la traçabilité, de la qualification et des accords à long terme. La machinerie générale et l'hydraulique fournissent une base diversifiée moins cyclique mais plus lente à adopter les fonctionnalités d'automatisation haut de gamme. L'électronique et les applications énergétiques ajoutent des flux de demande plus modestes mais en hausse à mesure que les fixations, les connecteurs et les pièces de gestion thermique augmentent en volume. Ces compositions soutiennent le dossier du marché des tours en faveur de la capacité multi-axes et de la vérification en cours de processus.

La trajectoire de croissance la plus rapide repose sur les programmes médicaux réglementés qui valorisent la réalisation en un seul montage, la stabilité de l'état de surface et la mesure validée plutôt que la vitesse brute. Les pièces orthopédiques et dentaires, ainsi que les instruments chirurgicaux, continuent d'évoluer vers des flux de travail de type suisse et de micro-usinage où la cohérence à l'échelle est critique. Les pièces aérospatiales maintiennent un segment haut de gamme qui nécessite des options d'usinage hybride et des artefacts de conformité numérique liés à chaque pièce. Le pétrole et le gaz, le ferroviaire et les équipements lourds ajoutent des besoins stables en capacité lourde et en couple de broche robuste. Ensemble, ces tendances façonnent un marché des tours dans lequel les exigences d'utilisation finale déterminent non seulement l'achat de machines, mais aussi la structure de la relation de service sur le cycle de vie.

Analyse Géographique

L'Asie-Pacifique représentait 48,12 % en 2025 et devrait croître à 6,91 % jusqu'en 2031, ce qui en fait le moteur régional du marché des tours, tandis que la diversification de la fabrication et le soutien politique renforcent l'expansion des capacités chez les fournisseurs automobiles, électroniques et aérospatiaux. Le Japon et la Corée du Sud continuent d'exporter des solutions multi-axes et hybrides avancées qui établissent des références de performance, et les champions nationaux en Inde élargissent leurs portefeuilles pour répondre au rapatriement de la production et à la diversification des fournisseurs. Les pôles de précision en Asie du Sud-Est ajoutent une demande de tournage alimenté par barres et de pièces de précision à petit facteur de forme. L'équilibre de la région entre base installée et mises à niveau des capacités la positionne pour continuer à mener les nouvelles installations d'équipements. À mesure que l'allocation de capital suit les chaînes d'approvisionnement en électronique et en mobilité, le marché des tours bénéficie de l'adoption plus large de l'automatisation et des flux de travail numériques à travers l'APAC.

Les perspectives de l'Amérique du Nord sont stables, les chaînes d'approvisionnement automobiles, aérospatiales et médicales donnant la priorité aux pièces à plus haute valeur ajoutée et à la profondeur du service sur le cycle de vie. Les assemblages de véhicules à moteur aux États-Unis sont restés élevés en 2025, avec une orientation vers les camions légers qui soutient le tournage lourd pour les composants de transmission et de châssis. Les programmes public-privés et la modernisation des politiques mettent l'accent sur les technologies d'usine intégrées et le développement de la main-d'œuvre, ce qui renforce l'attrait des plateformes de tournage connectées et de l'automatisation modulaire parmi les petites et moyennes entreprises. Les initiatives fédérales de développement de la main-d'œuvre visent à élargir le vivier de métiers qualifiés, ce qui peut libérer la demande latente d'équipements à mesure que les contraintes de personnel s'allègent. Ces moteurs maintiennent le marché des tours lié aux mises à niveau de capacités qui améliorent l'utilisation et la conformité.

L'Europe conserve une base significative ancrée par les leaders automobiles, les donneurs d'ordres aérospatiaux et les pôles médicaux. L'Allemagne a produit 4,15 millions de voitures particulières en 2025, ce qui a soutenu la demande de base pour l'usinage des groupes motopropulseurs même si l'électrification modifie les exigences en matière de pièces. L'investissement à long terme du Royaume-Uni dans les programmes de défense soutient des écosystèmes de fabrication de précision qui se répercutent sur les fournisseurs de l'aérospatiale civile et leurs partenaires d'usinage. L'Italie et l'Espagne maintiennent des atouts de production dans le tournage lourd et vertical, tandis que les pays nordiques apportent des capacités de niche dans les pièces marines et énergétiques. Dans le reste du monde, les agendas d'industrialisation au Moyen-Orient et les expansions sélectives en Amérique du Sud offrent des opportunités de croissance incrémentale. Ensemble, ces tendances soutiennent un marché des tours où l'Europe met l'accent sur les segments à haute valeur ajoutée et le support sur le cycle de vie, tandis que d'autres régions stimulent les placements en volume.

Paysage Concurrentiel

Le marché est modérément concentré autour d'équipementiers mondiaux disposant de réseaux de services étendus, de vastes bibliothèques d'applications et d'une forte fidélité de la base installée. La différenciation se déplace des spécifications matérielles maximales vers la capacité numérique, la maintenance prédictive et l'intégration qui garantissent qualité et disponibilité à grande échelle. Les gammes de produits des équipementiers intègrent désormais la simulation par jumeau numérique, des cycles technologiques spécifiques aux procédés et des modes économes en énergie qui permettent des résultats reproductibles en environnements de production continue. Les fournisseurs de rang 1 dans l'aérospatiale et l'automobile continuent de privilégier les plateformes multi-axes et hybrides haut de gamme pour les pièces complexes, tandis que les fournisseurs de rang 2 et les ateliers de sous-traitance équilibrent capacité et capital en adoptant l'automatisation modulaire. Cet ensemble crée les conditions d'un marché des tours où les partenariats sur le cycle de vie et l'ingénierie d'application sont déterminants.

Les mouvements stratégiques s'appuient de plus en plus sur des partenariats et le co-développement avec des clients et des universités. DMG MORI et l'Université de Tokyo ont créé le Centre de recherche sur la transformation de l'usinage pour faire progresser les jumeaux numériques, l'intégration des procédés et la durabilité, en liant la recherche académique aux programmes industriels. Modig et Orizon ont établi une importante cellule de production qui fait progresser l'usinage de structures aérospatiales grâce au co-investissement et à l'innovation des trajectoires d'outils, montrant comment la collaboration entre équipementiers et clients peut ancrer une valeur à long terme. Nidec Machine Tool America s'est associé à Blaser Swisslube pour intégrer l'optimisation des fluides et des machines, soulignant comment les écosystèmes ciblent désormais le coût total et le rendement, et non plus seulement le temps de cycle de la machine. Ces exemples renforcent un marché des tours qui valorise les ensembles de solutions plutôt que les actifs isolés.

Les partenariats éducatifs et les expansions de fournisseurs s'attaquent au goulot d'étranglement de la main-d'œuvre qui contraint l'utilisation. La collaboration de Matsuura avec TITANS of CNC et le partenariat pluriannuel de YCM Alliance avec le même programme élargissent l'exposition pratique aux plateformes avancées, ce qui soutient l'adoption future et la familiarité avec la marque. La collaboration universitaire de Z MaT sur le diagnostic et la prédiction des pannes montre comment les capacités axées sur les logiciels se diffusent parmi les fournisseurs du marché intermédiaire en Asie. Les mises à niveau côté client, telles que les investissements en usinage de LASIT et l'expansion de la cellule robotisée d'ITA Nordic, élargissent également la base installée qui consomme de la capacité de tournage de précision. Ces mouvements orientent le marché des tours vers des écosystèmes intégrés qui réduisent les délais de montée en cadence et diffusent les meilleures pratiques.

Leaders du Secteur des Tours

DMG Mori Co., Ltd.

Yamazaki Mazak Corporation

Haas Automation, Inc.

Doosan Machine Tools Co., Ltd.

Dalian Machine Tool Group Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : DMG MORI et l'Université de Tokyo ont créé le Centre de recherche sur la transformation de l'usinage pour faire progresser la science de l'usinage, les jumeaux numériques et la production durable, financé par le Fonds de l'Université de Tokyo.

- Décembre 2025 : Nidec Machine Tool America et Blaser Swisslube ont annoncé un partenariat stratégique pour fournir des solutions intégrées et axées sur les applications qui optimisent les interactions entre la machine, l'outil et le fluide afin d'améliorer les temps de cycle, la durée de vie des outils et la qualité de surface.

- Novembre 2025 : Modig Machine Tool et Orizon Aerostructures ont annoncé un partenariat stratégique mettant en œuvre une grande cellule RigiMill avec des machines à portique mobile et à table mobile pour les structures aérospatiales avancées, améliorant la précision et réduisant les opérations secondaires.

- Septembre 2025 : DMG MORI a lancé ses centres d'usinage horizontaux NHX de 4e génération et ses machines de tournage universel NLX 2500|1250 de 2e génération avec des temps de cycle réduits, des économies d'énergie et l'intégration CELOS X destinées aux applications aérospatiales, véhicules électriques, semi-conducteurs et machinerie de construction.

Périmètre du Rapport Mondial sur le Marché des Tours

Le rapport sur le marché des tours est segmenté par type de produit (CNC, conventionnel, multibroches, à tourelle verticale, à usage spécial, autres), configuration de machine (horizontale, verticale, multi-axes, de type suisse), niveau d'automatisation (manuel, semi-automatique, entièrement automatique), secteur d'utilisation finale (automobile, aérospatiale, machinerie générale, électronique, dispositifs médicaux, pétrole et gaz, autres) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Prévisions du marché en valeur (milliards USD).

| Tours CNC |

| Tours Conventionnels (à Moteur) |

| Tours Multibroches |

| Tours à Tourelle Verticale (TTV) |

| Tours à Usage Spécial |

| Autres – Tours à Tourelle Capstan et à Tourelle Revolver, Tours de Banc et Tours Rapides |

| Tours Horizontaux |

| Tours Verticaux |

| Centres de Tournage Multi-Axes |

| Tours de Type Suisse à Poupée Mobile |

| Manuel |

| Semi-Automatique |

| Entièrement Automatique |

| Automobile |

| Aérospatiale et Défense |

| Fabrication de Machinerie Générale |

| Électronique et Électrique |

| Dispositifs Médicaux |

| Pétrole et Gaz |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Qatar | |

| Koweït | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Tours CNC | |

| Tours Conventionnels (à Moteur) | ||

| Tours Multibroches | ||

| Tours à Tourelle Verticale (TTV) | ||

| Tours à Usage Spécial | ||

| Autres – Tours à Tourelle Capstan et à Tourelle Revolver, Tours de Banc et Tours Rapides | ||

| Par Configuration de Machine | Tours Horizontaux | |

| Tours Verticaux | ||

| Centres de Tournage Multi-Axes | ||

| Tours de Type Suisse à Poupée Mobile | ||

| Par Niveau d'Automatisation | Manuel | |

| Semi-Automatique | ||

| Entièrement Automatique | ||

| Par Secteur d'Utilisation Finale | Automobile | |

| Aérospatiale et Défense | ||

| Fabrication de Machinerie Générale | ||

| Électronique et Électrique | ||

| Dispositifs Médicaux | ||

| Pétrole et Gaz | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Qatar | ||

| Koweït | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur en 2026 et les perspectives de croissance à long terme du marché des tours ?

La taille du marché des tours est de 12,35 milliards USD en 2026 et devrait atteindre 14,21 milliards USD d'ici 2031 à un CAGR de 2,86 %, soutenu par la demande aérospatiale, automobile et médicale.

Quelle région mène la demande mondiale et à quelle vitesse croît-elle ?

L'Asie-Pacifique était en tête avec 48,12 % en 2025 et devrait croître à 6,91 % jusqu'en 2031, portée par la diversification de la fabrication et les mises à niveau des capacités dans les chaînes d'approvisionnement clés.

Quels segments de produits et de configurations sont les plus influents dans le prochain cycle ?

Les tours CNC détiennent la plus grande part à 61,23 %, tandis que les tours multibroches affichent la croissance la plus rapide, et les tours horizontaux dominent les configurations avec les centres multi-axes connaissant la croissance la plus rapide en raison des besoins d'intégration des procédés.

Comment la pénurie de talents affecte-t-elle les décisions d'investissement dans les équipements de tournage ?

Les lacunes en matière de personnel retardent les achats et poussent les acheteurs vers des tours prêts à l'automatisation et à activation numérique qui augmentent l'utilisation avec moins d'opérateurs, une tendance renforcée par les programmes public-privés de développement de la main-d'œuvre.

Quelles utilisations finales se développent le plus rapidement pour le tournage de précision ?

Les dispositifs médicaux affichent la trajectoire la plus rapide en raison d'exigences qualité plus strictes et de géométries de pièces plus petites, tandis que l'aérospatiale maintient un segment haut de gamme qui valorise les flux de travail hybrides additifs-soustractifs et la vérification en cours de processus.

Quels facteurs de différenciation comptent le plus lors de la sélection de nouveaux tours en 2026 ?

Les acheteurs privilégient les procédés intégrés, la simulation par jumeau numérique, la mesure en cours de coupe et le service sur le cycle de vie qui garantissent une disponibilité et une qualité prévisibles en environnements de production continue.

Dernière mise à jour de la page le: