Taille et part du marché des machines-outils

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 112.03 Milliards de dollars |

| Taille du Marché (2031) | 131.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines-outils par Mordor Intelligence

La taille du marché des machines-outils en 2026 est estimée à 112,03 milliards USD, en progression par rapport à la valeur de 2025 de 108,47 milliards USD, avec des projections pour 2031 indiquant 131,63 milliards USD, croissant à un TCAC de 3,28 % sur la période 2026-2031. Cette expansion se produit dans un contexte de réalignement des chaînes d'approvisionnement, de règles commerciales plus strictes et d'investissements records dans les usines de fabrication de semi-conducteurs, chacun exigeant une capacité d'usinage de précision extrême. Les systèmes EUV haute-NA d'ASML, qui coûtent plus de 400 millions USD pièce, illustrent comment la lithographie de nouvelle génération élève le niveau de performance pour la coupe et la finition des métaux à l'échelle nanométrique [1]Jordan Novet, "Les machines EUV haute-NA d'ASML à 400 millions USD établissent un nouveau standard de précision," CNBC, cnbc.com. L'électrification dans l'automobile et la modernisation continue de l'aérospatiale stimulent les achats de centres d'usinage multi-axes, tandis que les projets Industrie 4.0 intègrent de plus en plus des commandes CNC dotées d'intelligence artificielle qui optimisent automatiquement les vitesses d'avance et les trajectoires d'outils. Les tendances d'investissement régionales montrent que l'Asie attire la majeure partie des nouvelles capacités, mais les incitations au rapatriement industriel aux États-Unis et l'incertitude tarifaire en Europe font pencher la demande future vers des empreintes d'usines plus diversifiées. Les ventes directes dominent encore le mix de distribution mondial, mais les portails de commerce électronique accélèrent les cycles d'approvisionnement pour les modèles CNC de gamme intermédiaire et les outillages de remplacement.

Points clés du rapport

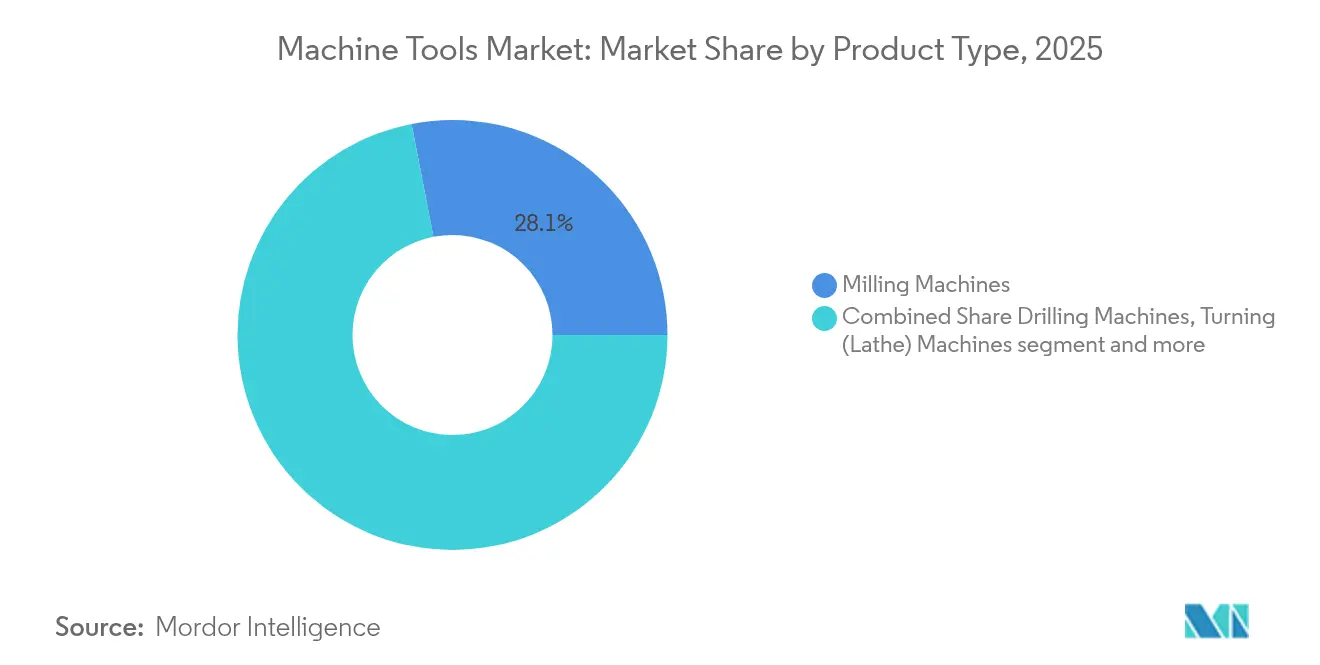

- Par type de produit, les fraiseuses détenaient 28,05 % de la part de marché des machines-outils en 2025 ; les centres d'usinage multi-axes devraient croître à un TCAC de 6,88 % jusqu'en 2031.

- Par technologie, les plateformes CNC représentaient 68,55 % de la part de marché des machines-outils en 2025 et progresseront à un TCAC de 6,08 % jusqu'en 2031.

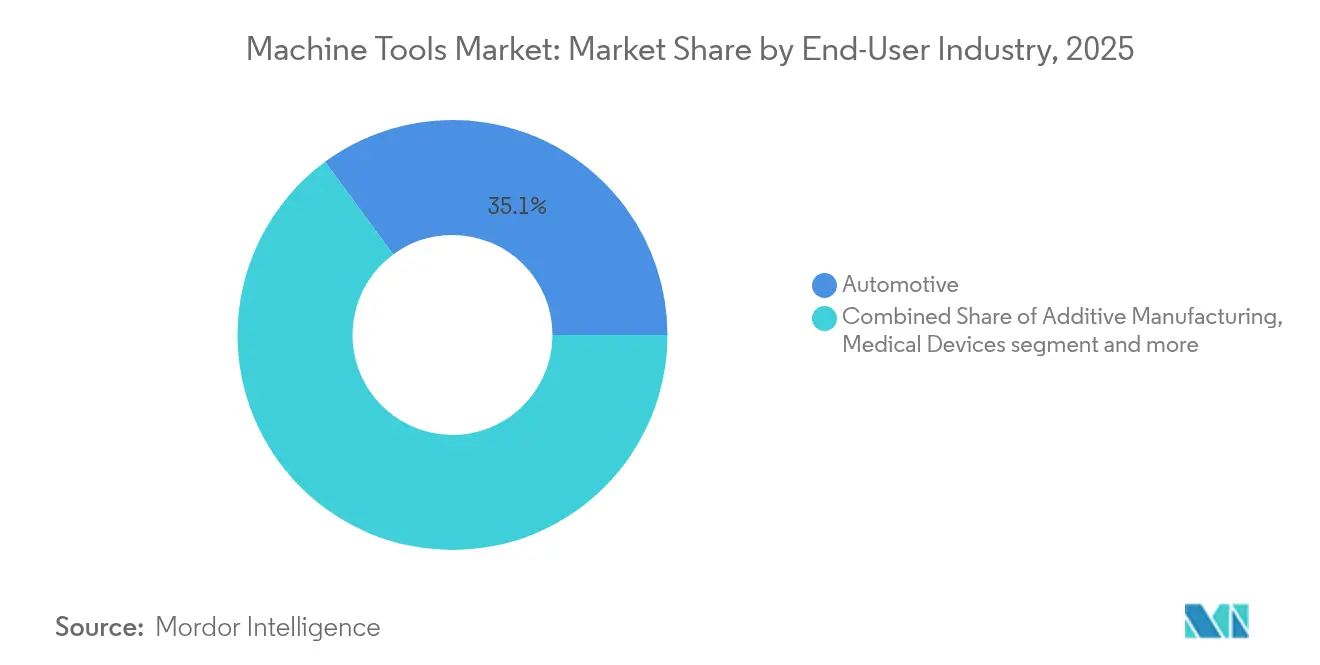

- Par industrie utilisatrice finale, l'automobile a contribué à 35,10 % de la taille du marché des machines-outils en 2025, tandis que l'aérospatiale et la défense mène la croissance future avec un TCAC de 6,62 %.

- Par canal de vente, les ventes directes représentaient 55,20 % de la taille du marché des machines-outils en 2025 ; les plateformes en ligne et de commerce électronique progressent à un TCAC de 7,74 %.

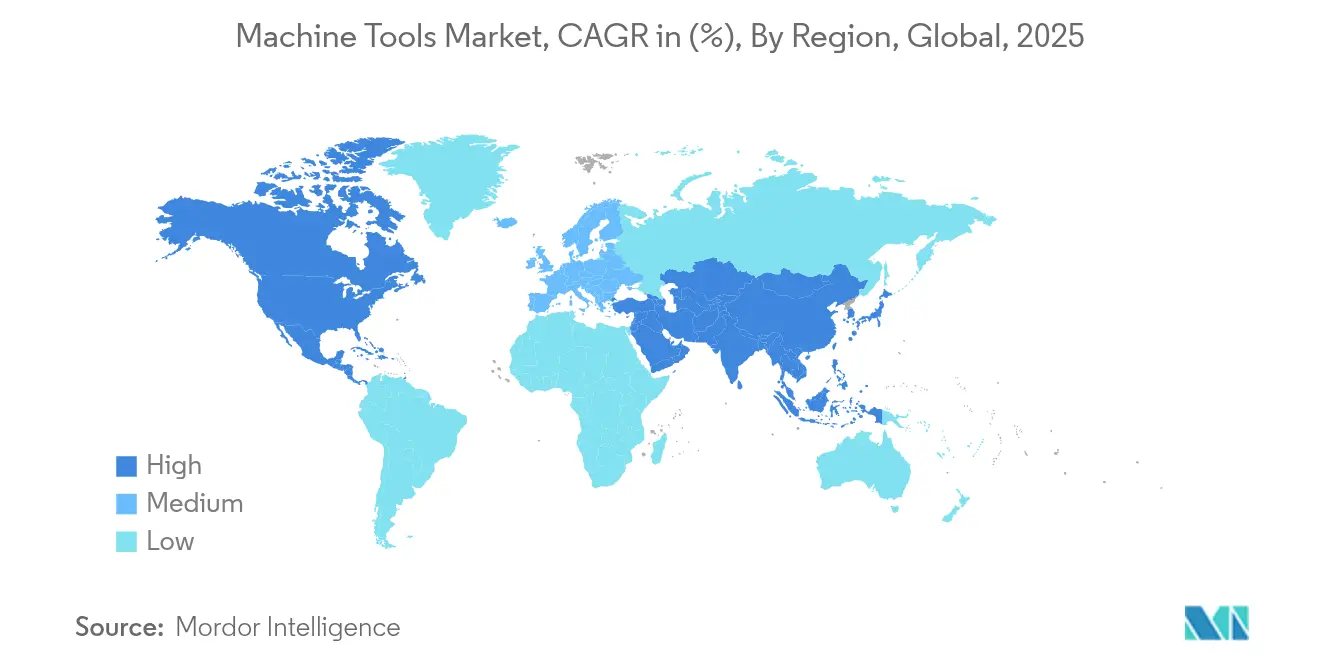

- Par région, l'Asie-Pacifique a capturé 45,10 % de la part des revenus en 2025 et progressera à un TCAC de 6,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché des machines-outils*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor de l'électrification stimulant l'usinage de précision des groupes motopropulseurs électriques | +0.8% | Mondial, avec concentration en Chine, en Allemagne et aux États-Unis | Moyen terme (2-4 ans) |

| Expansion des usines de semi-conducteurs nécessitant des équipements de très haute précision | +0.7% | Cœur Asie-Pacifique, débordement vers le sud-ouest des États-Unis | Long terme (≥ 4 ans) |

| Adoption de l'Industrie 4.0 stimulant la demande de plateformes CNC intelligentes | +0.6% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption des alliages légers et des composites nécessitant des outils multi-axes à grande vitesse | +0.5% | Pôles aérospatiaux : États-Unis, UE, émergents en Inde | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'électrification stimulant l'usinage de précision des groupes motopropulseurs électriques

Les usines de moteurs pour véhicules électriques poussent les tolérances à des plages micrométriques, associant souvent l'insertion automatisée de stators et le bobinage en épingle à cheveux à des centres d'usinage cinq axes qui éliminent les étapes de finition secondaires. ZF vise 70 % d'automatisation pour ses lignes de transmission de véhicules électriques d'ici 2030, et les fournisseurs chinois projettent une production annuelle dépassant 120 millions de moteurs électriques d'ici 2034. General Motors et Mercedes-Benz ont tous deux internalisé la production de carters de moteurs électriques, privilégiant des machines qui coupent les alliages aluminium-silicium sans créer de vibrations parasites. La demande s'intensifie pour le jaugeage en cours de processus, la gestion des fluides de coupe et la compensation en boucle fermée afin de supprimer le bruit électromagnétique qui résulterait autrement d'erreurs de forme à l'échelle du micron.

Expansion des usines de semi-conducteurs nécessitant des équipements de très haute précision

Les dépenses mondiales en usines de plaquettes de 300 mm devraient atteindre 137 milliards USD en 2027, les Amériques doublant leurs investissements en trois ans. Les optiques de projection multi-tonnes d'ASML nécessitent des systèmes de tournage au diamant et de rectification sur coussin d'air qui maintiennent une erreur de forme inférieure à 50 nm sur 1 m de déplacement. Le complexe d'Arizona de TSMC, d'une valeur de 165 milliards USD, illustre comment les programmes souverains de puces créent une demande locale pour des ateliers d'usinage de très haute précision capables de maintenir les composants lourds dans l'État pendant l'assemblage. La compatibilité avec les salles blanches, les glissières hydrostatiques et les systèmes de lubrification sans contamination sont désormais des spécifications de base pour les fabricants d'équipements servant ce créneau.

Adoption de l'Industrie 4.0 stimulant la demande de plateformes CNC intelligentes

Les constructeurs de machines intègrent directement des logiciels de contrôle adaptatif et de jumeau numérique dans leurs nouveaux modèles. La suite MACHINUM de Siemens rapporte des réductions à deux chiffres de l'usure des outils, tandis que le cloud MyHaas de Haas Automation relie en temps réel les données de broche, les décalages de sonde et les journaux de maintenance. Les équipements laser assistés par intelligence artificielle de TRUMPF démontrent des gains similaires, signalant un passage des contrôleurs CNC isolés vers des cellules d'usinage natives du réseau. Ces capacités abaissent les barrières à la programmation, raccourcissent les délais d'approbation des premières pièces et permettent une planification prédictive basée sur les tarifs énergétiques en temps réel.

Adoption des alliages légers et des composites nécessitant des outils multi-axes à grande vitesse

Les grands donneurs d'ordre aérospatiaux conçoivent des composants à base d'aluminure de titane et de polymères renforcés de fibres de carbone, qui génèrent tous deux une chaleur élevée et une usure rapide des outils lorsqu'ils sont usinés sur des machines conventionnelles. Les cellules cinq axes de Challenge Machine avec changeurs de palettes automatiques ont enregistré une croissance des ventes de 15 % après avoir démontré le fraisage sans surveillance de bout en bout de carters de moteurs à réaction à parois minces. La demande de refroidissement cryogénique à travers la broche et de porte-outils à amortissement des vibrations stimule l'activité de modernisation chez les fournisseurs de premier rang. Les fabricants de dispositifs médicaux reflètent ces exigences, insistant sur des états de surface qui préviennent la formation de biofilm et la corrosion superficielle.

Analyse de l'impact des freins sur le marché des machines-outils*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Capex élevé et longue période de retour sur investissement pour les systèmes CNC avancés | -0.6% | Mondial, prononcé sur les marchés sensibles aux coûts | Moyen terme (2-4 ans) |

| Hausse des coûts des aciers spéciaux et des composants de guidage linéaire | -0.4% | Mondial, aigu dans les régions dépendantes de l'acier | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Capex élevé et longue période de retour sur investissement pour les systèmes CNC avancés

Les enquêtes de la Fed d'Atlanta révèlent que 80 % des fabricants accordent une grande importance aux taux d'intérêt avant de s'engager dans des équipements d'investissement, une dynamique amplifiée par les hausses du taux directeur en 2025. Une cellule cinq axes haut de gamme peut dépasser 3 millions USD installée, repoussant le seuil de rentabilité au-delà de cinq ans pour les ateliers à volume moyen. Les contrats d'équipement en tant que service émergent comme solution intermédiaire, bien que de nombreux directeurs financiers restent méfiants face au risque de valeur résiduelle une fois que les mises à niveau logicielles rendent obsolètes les contrôleurs de première génération.

Hausse des coûts des aciers spéciaux et des composants de guidage linéaire

Les indices de la Banque mondiale montrent que les prix des métaux augmentent de 9 % en glissement annuel, les vis à billes de précision et les glissières enregistrant les hausses les plus fortes dans un contexte de contrôles à l'exportation du tungstène par la Chine[2]Banque mondiale, "Mise à jour de l'indice des prix des métaux et minéraux," worldbank.org. Les équipementiers absorbent des nomenclatures plus coûteuses ou reportent les lancements de nouveaux modèles, allongeant les délais de livraison pour les centres d'usinage horizontaux standard. Plusieurs constructeurs européens signalent des doubles commandes de composants critiques pour se prémunir contre les retards logistiques, une stratégie qui immobilise le fonds de roulement et fait monter les devis d'équipements finaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des machines-outils

Par type de produit – Les centres multi-axes mènent l'innovation

Le segment multi-axes a débuté 2026 en commandant 26,29 milliards USD de la taille du marché des machines-outils et se dirige vers un TCAC de 6,88 % jusqu'en 2031. Les fraiseuses conservent le plus grand bassin de revenus avec une part de 28,05 % en 2025, mais la croissance se concentre désormais sur les plateformes cinq axes simultanés qui finissent des carters complexes en un seul serrage. Les constructeurs automobiles remplaçant les lignes de blocs-cylindres à combustion interne par des cellules de carters de transmission électrique adoptent les machines multi-axes pour réduire l'encombrement au sol et les coûts de manutention. Les grands donneurs d'ordre aérospatiaux ajoutent des centres à broche inclinable à couple élevé pour fraiser des longerons en titane tout en maintenant une planéité de 0,015 mm sur 1,2 m de longueur. Les opérateurs d'ateliers d'outillage s'appuient encore sur des fraiseuses à genou trois axes, mais les kits de modernisation avec affichages numériques et palpeurs les maintiennent compétitifs pour les travaux de maintenance.

La demande de systèmes de découpe laser rebondit à mesure que les assistants de paramétrage guidés par intelligence artificielle réduisent les taux de rebut sur l'acier inoxydable en faible épaisseur. L'électroérosion maintient un créneau dans les cavités d'outillage et de moulage qui nécessitent des rayons de coin microscopiques que les fraiseuses ne peuvent pas atteindre économiquement. Les machines hybrides combinant dépôt d'énergie dirigée et fraisage de finition font leur entrée dans les laboratoires de prototypage où les économies de temps de cycle l'emportent sur le coût des équipements. Les plateformes plasma et jet d'eau servent les chantiers de fabrication lourde ; cependant, les deux commencent à intégrer un contrôle de hauteur en boucle fermée pour maintenir la qualité de coupe sur les plaques déformées.

Par technologie – La domination des CNC s'accélère grâce à l'intégration de l'intelligence artificielle

Les plateformes CNC représentaient 68,55 % des revenus en 2025 et progresseront à un TCAC de 6,08 %, consolidant leur position au cœur du marché des machines-outils. Les contrôleurs émergents emploient des algorithmes accélérés par GPU qui traduisent directement les fichiers STEP en trajectoires d'outils optimisées, réduisant considérablement le temps de programmation pour les pièces en petites séries. First Automation en Chine a obtenu près de 100 millions RMB pour localiser les servomoteurs et les automates programmables, soulignant les efforts stratégiques visant à réduire la dépendance aux micrologiciels étrangers. Les machines manuelles conventionnelles perdurent dans les petits ateliers et les écoles professionnelles, mais les nouvelles constructions tendent vers des bâtis prêts pour les servomoteurs même lorsqu'ils sont achetés sans commandes, anticipant de futures modernisations. Les systèmes hybrides additifs-soustractifs occupent la pointe de l'innovation, combinant le dépôt de métal par laser avec le fraisage cinq axes pour éliminer les étapes de retrait des structures de support dans les supports aérospatiaux.

Les jumeaux numériques simulent désormais la déflexion des outils et la dérive thermique, permettant une validation hors machine qui prévient les collisions lors des premières pièces. Les modules d'extension ChatCNC™ reconnaissent les caractéristiques prismatiques et génèrent automatiquement des séquences d'ébauche à finition, permettant à des programmeurs moins expérimentés d'atteindre des temps de cycle de niveau expert. Les plateformes d'analyse prédictive signalent les anomalies de broche bien avant une défaillance catastrophique, une fonctionnalité particulièrement précieuse pour le traitement en mode autonome où la supervision de l'opérateur est minimale.

Par industrie utilisatrice finale – L'aérospatiale dépasse la croissance traditionnelle de l'automobile

L'automobile a conservé sa part de 35,10 % des revenus de 2025, mais le secteur est en transition alors que l'usinage pour la combustion interne se contracte parallèlement à la montée en puissance des transmissions de véhicules électriques. L'aérospatiale et la défense afficheront le TCAC le plus rapide de 6,62 % grâce à une demande refoulée d'avions de ligne et à des budgets records de modernisation de la défense. GE Aerospace a alloué 650 millions USD en 2024 pour de nouvelles lignes de composants nécessitant le fraisage cinq axes de disques aubagés, l'inspection en cycle par fibre optique et la compensation adaptative des outils. Les fabricants d'équipements électriques et électroniques étendent l'usinage en salle blanche pour soutenir les pièces de chambres de gravure plasma, tandis que les entreprises de dispositifs médicaux spécifient des broches de rectification à 6 000 tr/min pour les implants de genou en cobalt-chrome.

Les équipementiers de machines industrielles recherchent des cellules d'usinage modulaires qui s'adaptent entre la production de prototypes et la production en série sans revalidation coûteuse. Les chantiers navals et maritimes, soumis à des financements navals cycliques, exigent des fraiseuses portiques à grand gabarit capables de traiter des pales d'hélice de 15 m avec une précision de contour meilleure que 0,3 mm. Les moyeux de tours éoliens et les carters de boîtes de vitesses ajoutent par ailleurs du volume dans le segment de l'énergie, poussant les constructeurs de machines à développer des horizontales à guidage hydrostatique capables de charges de table de 30 tonnes.

Par canal de vente – La disruption numérique accélère l'engagement direct

L'engagement direct a généré 55,20 % de la taille du marché des machines-outils en 2025, car les devis complexes nécessitent souvent des études de temps sur site et des revues de concepts de montages. Néanmoins, les portails d'appels d'offres en ligne répertorient désormais des tours CNC de gamme intermédiaire avec des calculateurs de financement intégrés, comprimant les cycles de transaction de plusieurs mois à quelques semaines. Les équipes d'approvisionnement plus jeunes privilégient les configurateurs de spécifications en ligne qui comparent côte à côte la puissance de broche, l'accélération des axes et les options IoT, érodant ainsi l'exclusivité des revendeurs. Les revenus générés par le commerce électronique progressent à un TCAC de 7,74 % à mesure que les outils de démonstration à distance nés de la pandémie deviennent une pratique standard.

Les revendeurs répondent en regroupant la gestion des outils, l'approvisionnement en fluides de coupe et la formation des opérateurs pour protéger leurs marges. Les modèles d'abonnement facturant à l'heure de broche séduisent les ateliers confrontés à des charges contractuelles irrégulières, transformant le capex en opex prévisible. Le centre d'opérations à distance de TRUMPF a résolu la moitié des pannes signalées sur les machines laser américaines en moins de 15 minutes lors d'un essai de nuit sans personnel. Les intégrateurs de systèmes en profitent également ; ils conçoivent des cellules clés en main combinant robots, convoyeurs et systèmes de vision, réduisant le risque des équipementiers et garantissant la responsabilité pour les engagements de cadence.

Analyse géographique

Marché des machines-outils en Asie-Pacifique

L'Asie-Pacifique en tête face aux mutations stratégiques, tandis que l'Amérique du Nord relocalise et que l'Europe innove malgré les vents contraires. L'Asie-Pacifique a abordé 2026 avec 45,10 % des revenus mondiaux et une perspective de CAGR de 6,05 %, les gouvernements orientant les incitations vers les clusters de véhicules électriques, d'aérospatiale et de semi-conducteurs. La Chine modernise ses ateliers de petites séries en usines de cellules CNC haut de gamme afin de compenser les droits de douane américains de 25 % qui se profilent sur les machines de gamme intermédiaire. Le programme d'incitations liées à la production de l'Inde oriente les capitaux vers les fabs de plaquettes de 300 mm et les travaux sur les cellules de structure aéronautique de défense, générant des commandes pour des centres d'usinage horizontaux de précision et des centres d'usinage verticaux. Le Japon tire parti de décennies de savoir-faire en matière de contrôle de mouvement pour exporter des rectifieuses ultra-précises maintenant une répétabilité inférieure au micron sur des cycles de travail en équipes multiples, tandis que les conglomérats d'électronique grand public de Corée du Sud investissent dans des capacités d'usinage pour les charnières de téléphones pliables et les modules de caméra. Les nations de l'ASEAN telles que le Vietnam et la Thaïlande gagnent des parts de marché à mesure que les équipementiers adoptent un modèle d'approvisionnement Chine-plus-un qui valorise la dispersion géographique des risques.

Marché des machines-outils en Amérique du Nord

L'Amérique du Nord bénéficie de politiques de relocalisation visant à reconstruire l'autonomie stratégique de sa base manufacturière. La consommation des États-Unis a atteint sa part la plus élevée de 11,9 % depuis 2001, les fabricants d'outils régionaux ayant ajouté des capacités pour les tours verticaux grand format utilisés dans les structures de lanceurs spatiaux. La hausse de 9,1 % du Mexique est due à l'assemblage de véhicules en proximité géographique, les parcs industriels soutenus par l'État dans le Nuevo León offrant des approbations de permis en 24 heures. Le Canada attire des commandes de machines-outils du secteur minier et des projets d'énergie bas carbone, bien que l'élan global soit tempéré par des pénuries de main-d'œuvre qualifiée, une contrainte qui se retrouve sur l'ensemble du continent.

Marché des machines-outils en Allemagne et dans les pays nordiques

L'Europe fait face à une érosion des marges due à la hausse des coûts de l'électricité et à la volatilité des devises, mais elle conserve une avance considérable dans les systèmes cinq axes haute précision et de déposition de métal par laser. Les fabricants allemands répondent à la faiblesse des commandes intérieures en se tournant vers les contrats de service après-vente et les modernisations, notamment des programmes d'échange de broches garantissant un délai d'exécution de 48 heures. TRUMPF a investi 530 millions EUR en R&D en 2025 pour maintenir son avance en matière d'efficacité des sources de faisceau malgré une baisse de revenus de 9 %. Les entreprises nordiques mettent en avant leur leadership en matière de durabilité en proposant des certificats d'empreinte carbone avec chaque nouvelle livraison de machine, une caractéristique de plus en plus exigée dans les appels d'offres du secteur public.

Paysage réglementaire

La réglementation affectant la conception des machines-outils, la conformité et les expéditions transfrontalières se durcit, avec une évolution visible vers des exigences de sécurité, de cybersécurité et de traçabilité qui s'étendent aux architectures CNC et aux machines connectées. Dans l'Union européenne, le règlement (UE) 2026/789 est entré en vigueur en avril 2026 et ajoute des obligations de conformité relatives à la sécurité des machines et à la gestion des risques, qui sont de plus en plus pertinentes pour la surveillance assistée par IA et les contrôles en réseau. Cela renforce l'approche d'achat axée sur la certification pour les équipements portant le marquage CE.

Les contrôles commerciaux et douaniers deviennent également plus exigeants en matière documentaire pour les flux de machines-outils et les sous-ensembles critiques. Aux États-Unis, les actions de l'U.S. Customs and Border Protection en juillet 2026 exigeant la soumission électronique et la validation en temps réel pour le formulaire CBP 346 relèvent le niveau de conformité pour les importations de CNC. L'annonce n° 77 de 2026 de l'Administration générale des douanes de Chine (juin 2026) introduit une supervision de bout en bout pour les exportations d'équipements de coupe de métaux, incluant la qualification des acheteurs et la vérification de l'utilisation finale. L'Europe relie également les composants industriels plus directement au reporting carbone via le cadre de transition du CBAM, avec une extension annoncée pour octobre 2026 afin de couvrir certains composants à forte intensité d'acier utilisés dans les machines de coupe de métaux. Cela accroît les besoins de comptabilisation du carbone incorporé pour les exportateurs et les assembleurs.

Analyse de la chaîne de valeur

La chaîne de valeur des machines-outils commence par les métaux et composants de précision en amont, se poursuit par la conception et l'intégration des OEM, et se termine par la mise en service en aval et l'ingénierie d'application pour les utilisateurs finaux dans l'automobile, l'aérospatiale et la défense, l'électrique et l'électronique, les machines industrielles et les ateliers de sous-traitance. Les intrants comprennent les pièces moulées et les assemblages soudés structurels, les vis à billes de précision et les guides linéaires, les broches électriques haut de gamme, les encodeurs et les règles de mesure, les contrôleurs CNC et les servomoteurs, ainsi que les couches logicielles qui prennent en charge la connectivité et l'optimisation des processus. Comme les plateformes CNC représentent 68,55 % des revenus du secteur en 2025, les piles de contrôleurs, les capteurs et les interfaces numériques (y compris la connectivité OPC-UA) sont de plus en plus considérés comme des éléments critiques au même titre que les assemblages mécaniques.

La performance de production et de livraison est sensible aux goulets d'étranglement des composants importés de haute précision et aux cycles de qualification des alternatives. Les délais de livraison des machines CNC milieu-haut de gamme vers l'Europe et les États-Unis ont été estimés à environ 14 à 18 semaines en 2026, tandis que les alternatives locales pour certains composants restreints ou rares nécessitent une validation de plusieurs mois, généralement citée entre 6 et 9 mois. Cela allonge les délais pour les configurations avancées. En aval, la vente directe par les OEM reste le canal dominant (55,20 % de la valeur du marché en 2025), mais les canaux en ligne accélèrent les achats de milieu de gamme. Les intégrateurs de systèmes regroupent également robots, convoyeurs, sondage et métrologie dans des cellules clés en main, resserrant la coordination entre les OEM de machines, les partenaires d'automatisation et les systèmes MES et qualité des usines.

Paysage concurrentiel

Paysage concurrentiel

L'arène concurrentielle mêle des acteurs centenaires et des challengers nés du numérique, produisant une fragmentation modérée mais une rivalité intense sur les dimensions logicielles et de services. Yamazaki Mazak, DMG MORI et TRUMPF continuent de commander des prix premium grâce à leurs réseaux de support mondiaux et à leurs piles de contrôle propriétaires. Le rachat en 2025 par Sandvik de CNC Software Inc. (Mastercam) confirme une stratégie d'intégration verticale qui relie directement l'expertise en FAO aux portefeuilles d'outils de coupe, renforçant la fidélisation des clients et raccourcissant les boucles de rétroaction pour le développement des plaquettes. L'accord d'United Grinding pour acquérir GF Machining Solutions consolidera le savoir-faire en électroérosion et en texturation laser sous un même toit, créant une puissance multi-procédés ciblant les fabricants de moteurs aérospatiaux.

Les marques chinoises émergentes représentent une menace axée sur le volume dans les centres d'usinage verticaux de gamme intermédiaire, intégrant fréquemment des tableaux de bord IoT maison sans coût supplémentaire. Les équipementiers occidentaux répondent en livrant des machines préconfigurées avec des connecteurs OPC-UA qui s'interfacent avec les plateformes MES à l'échelle de l'usine, réduisant les frais d'intégration. Les niveaux d'abonnement à la maintenance prédictive, désormais standard sur les rectifieuses à grande vitesse, garantissent des pourcentages de disponibilité en échange de calendriers de frais semestriels. Le support à distance continue de différencier les fournisseurs premium ; la solution de diagnostic vidéo de TRUMPF reproduit les tests de réception en usine en ligne, permettant aux clients d'approuver les paramètres de coupe finaux sans déplacement transocéanique.

Les opportunités inexploitées tournent autour des outils de programmation assistés par intelligence artificielle, des systèmes de palettes en mode autonome et des centres de fabrication hybrides qui modifient l'économie de la chaîne d'approvisionnement en combinant les procédés additifs et soustractifs dans une même enveloppe. Les premiers adoptants rapportent une réduction de 30 % du nombre de pièces lorsque des supports topologiquement optimisés sont imprimés, détendus et fraisés en finition en une seule configuration. Alors que les restrictions géopolitiques persistent, la localisation des composants devient un argument de vente ; les constructeurs capables de s'approvisionner à 70 % de leurs sous-ensembles localement bénéficient d'un financement préférentiel de la part des banques d'État.

Leaders de l'industrie des machines-outils

TRUMPF Group

DMG Mori Seiki Co., Ltd

Yamazaki Mazak Corporation

JTEKT Corporation

Doosan Machine Tools

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des machines-outils

- Yamazaki Mazak Corporation

- DMG MORI Co. Ltd

- TRUMPF Group

- JTEKT Corporation

- Doosan Machine Tools

- Okuma Corporation

- Makino Milling Machine Co. Ltd

- Haas Automation Inc.

- FANUC Corporation

- Hyundai Wia Corp.

- Schuler AG

- Sandvik AB (Seco & Walter)

- GF Machining Solutions

- Fives Group

- GROB-Werke GmbH & Co. KG

- Hermle AG

- EMAG GmbH & Co. KG

- Hardinge Inc.

- HURCO Companies Inc.

- Amada Co. Ltd

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent là où les utilisateurs finaux paient pour la précision, l'automatisation et la performance connectée, plutôt que pour une capacité de base. Le développement des usines de semi-conducteurs et des chaînes d'approvisionnement d'équipements de pointe accroît la demande pour le meulage ultra-précis, les plateformes de glissières à coussin d'air et hydrostatiques, et les spécifications d'usinage à contamination contrôlée, ce qui correspond à l'accent mis dans le rapport sur les centres d'usinage CNC et multi-axes. Dans le même temps, les investissements dans les groupes motopropulseurs électriques et les structures aérospatiales soutiennent les dépenses en cellules à cinq axes, en mesure en cours de processus et en contrôles activés par l'IA qui réduisent le temps de programmation et de premier article, renforçant le passage vers des plateformes CNC intelligentes et une automatisation intégrée.

Un second domaine d'opportunité concerne l'expansion des capacités de fabrication localisées et le renforcement des dispositifs de support régional, ce qui aide les acheteurs à gérer à la fois les délais et la complexité de conformité. Sur le plan des capacités, Jyoti CNC Automation a annoncé en juin 2026 une expansion de capacité de 10 000 unités pour atteindre 16 000 machines par an, et Precision Tsugami (China) a annoncé un investissement de 150 millions de RMB dans deux nouvelles usines pour ajouter environ 3 000 machines-outils CNC de capacité. Les signaux de demande sont également favorables : AMT a rapporté un total de commandes de technologie de fabrication américaines de 5,74 milliards USD pour 2025 (en hausse de 22,5 % par rapport à 2024), ainsi qu'une valeur mensuelle record de commandes en décembre 2025 de 814,3 millions USD. Ensemble, ces éléments indiquent un espace disponible pour les constructeurs et distributeurs capables de fournir des ensembles CNC prêts pour l'automatisation avec une configuration plus rapide, un financement et une réactivité de service via des canaux directs et en ligne.

Développements récents du secteur sur le marché des machines-outils

- Juillet 2026 : TRUMPF a annoncé un partenariat stratégique avec Mate Precision Technologies pour élargir son portefeuille d'outillage de tôlerie destiné aux fabricants. Le partenariat renforce la capacité de TRUMPF à regrouper machine, outillage et savoir-faire de processus dans une offre unique, consolidant sa position dans la découpe laser et les cellules de fabrication connectées.

- Mai 2026 : DMG MORI a organisé une cérémonie de pose de la dernière pierre pour son nouveau siège européen et centre technologique à Munich, dont l'ouverture est prévue pour le premier trimestre 2027. Le site vise à renforcer le support client régional, l'ingénierie des applications et la capacité de démonstration, ce qui devient de plus en plus important à mesure que les acheteurs évaluent les flux de travail CNC activés par l'IA et les ensembles d'automatisation avant de s'engager sur des plateformes à forte intensité capitalistique.

- Avril 2026 : TRUMPF a introduit des solutions de tri automatisées pour les machines de découpe laser 2D en Amérique du Nord, notamment SortMaster Station et SortMaster Vision, la disponibilité de Station aux États-Unis étant prévue pour septembre 2026. La manutention automatisée des pièces cible les contraintes de main-d'œuvre et soutient des flux de travail de tôlerie à débit plus élevé et sans surveillance, améliorant l'utilisation de la capacité machine installée.

Marché des machines-outils Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Ce marché suit les revenus des nouvelles machines-outils qui façonnent le métal ou d'autres matériaux rigides par découpe, formage, perçage, meulage et opérations de précision connexes, vendues pour la production industrielle et la fabrication.

Exclusions de portée : nous excluons les machines usagées ou remises à neuf, les mises à niveau logicielles uniquement, et la plupart des services après-vente qui ne sont pas vendus dans le cadre de l'achat d'une nouvelle machine.

Aperçu de la segmentation

- Par produit

- Outils de coupe des métaux

- Fraiseuses

- Perceuses

- Tours

- Rectifieuses

- Machines de découpe laser

- Machines à électroérosion

- Machines de découpe par jet d'eau

- Machines de découpe plasma

- Centres d'usinage multi-axes

- Autres (alésage, etc.)

- Outils de formage des métaux

- Presses (mécaniques, hydrauliques, servo)

- Machines de forgeage

- Machines de pliage

- Autres (cisaillage, extrusion, laminage, etc.)

- Outils de coupe des métaux

- Par technologie

- Machines conventionnelles (manuelles ou semi-manuelles)

- Machines CNC

- Machines de fabrication additive et hybrides

- Par industrie utilisatrice finale

- Automobile

- Aérospatiale et défense

- Électrique et électronique

- Machines et équipements industriels

- Dispositifs médicaux

- Construction navale et marine

- Ingénierie de précision

- Énergie et puissance

- Fabrication métallique (ateliers de sous-traitance, etc.)

- Autres industries (ferroviaire, autre fabrication générale, etc.)

- Par canal de vente

- Ventes directes (équipementiers aux utilisateurs finaux)

- Revendeurs et distributeurs

- En ligne et commerce électronique

- Autres (intégrateurs de systèmes, événements et salons, reconstructeurs et reconditionné, etc.)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Pérou

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam)

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Qatar

- Koweït

- Turquie

- Égypte

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par des statistiques publiques pour établir le cadre de l'offre et de la demande. Nous avons examiné des sources telles que UN Comtrade et les tableaux de bord douaniers nationaux pour les tendances d'importation et d'exportation, et nous avons utilisé des séries de production industrielle provenant d'agences telles que la Réserve fédérale américaine et des bureaux statistiques nationaux similaires.

Pour ancrer la base manufacturière, nous nous sommes référés aux indicateurs de production manufacturière et de type PMI provenant de sources telles que la Banque mondiale, l'OCDE et les ministères nationaux de l'industrie et du commerce. Nous avons également vérifié les organismes du secteur et les publications techniques publiques, y compris des organisations telles qu'AMT et certaines revues à comité de lecture, pour confirmer les définitions et les évolutions technologiques, par exemple la répartition entre outils CNC et conventionnels. Les rapports annuels des entreprises et les présentations aux investisseurs ont été utilisés pour valider l'exposition régionale et le mix produit, et un abonnement payant pour les données financières des entreprises ainsi qu'une base de données d'importation-exportation au niveau des expéditions ont été utilisés de manière sélective lorsque les séries publiques ne sont pas suffisamment granulaires. Ces sources documentaires sont illustratives, et nous avons utilisé des références publiques supplémentaires pour vérifier, clarifier et valider les données.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur les fabricants, distributeurs et grands utilisateurs finaux dans les chaînes d'approvisionnement de l'automobile, de l'ingénierie générale et de l'aérospatiale, car les cycles de demande diffèrent selon ces groupes d'acheteurs. Nous avons également échangé avec des spécialistes de la réparation et de la rétromodernisation ainsi que des consultants du secteur pour tester les hypothèses de prix de vente moyens, les cycles de remplacement et la part des cellules CNC intégrées comptabilisée dans les revenus des machines-outils dans les régions APAC, EMEA et Amériques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Dirigeants (CXO) : 17 % | APAC : 43 % |

| Rang intermédiaire : 45 % | Responsables fonctionnels/d'unité : 36 % | EMEA : 35 % |

| Acteurs plus petits : 20 % | Managers : 47 % | Amériques : 22 % |

Dimensionnement du marché et prévisions

Notre dimensionnement commence par une construction descendante qui reconstitue la demande par pays et par région à partir des signaux de production manufacturière, des flux commerciaux de machines-outils et des principales catégories, ainsi que des cycles d'investissement dans les capacités de travail des métaux. Une fois ce pool de demande formé, il est ajusté à l'aide de la logique de demande de remplacement, des pôles de production connus et de la part typique des équipements CNC par rapport aux équipements conventionnels achetés par les principales industries utilisatrices finales.

Pour garder les chiffres ancrés dans la réalité, nous corroborons les totaux avec des approximations ascendantes sélectives utilisant des prix de vente moyens échantillonnés multipliés par les expéditions unitaires attendues, ainsi que des vérifications de canal auprès des distributeurs et intégrateurs. Les variables importantes du modèle comprennent la croissance de la production industrielle, l'orientation du PMI, les tendances de production automobile et aérospatiale, le rythme d'adoption de l'automatisation des usines, et l'évolution des prix des machines-outils liée aux composants et matériaux. Pour les prévisions, nous utilisons une analyse de scénarios autour du cycle manufacturier, et le scénario de base s'appuie sur les avis d'experts concernant les ajouts de capacité et la dynamique du carnet de commandes. Lorsque les données ascendantes sont incomplètes pour les marchés plus petits, les lacunes sont traitées à l'aide d'indicateurs de substitution tels que la dépendance aux importations, l'intensité en machines-outils par valeur ajoutée manufacturière, et la normalisation intercountries avant la consolidation finale.

Validation des données et cycle de mise à jour

Chaque estimation est vérifiée par triangulation entre des signaux indépendants, de sorte que les écarts importants sont détectés tôt et corrigés avant la finalisation. Les valeurs aberrantes au niveau des pays sont examinées par rapport aux statistiques commerciales, aux tendances de production et aux retours d'entretiens, puis un second examen par un analyste est effectué pour confirmer la cohérence des hypothèses et des calculs.

Si un changement majeur est détecté, comme une relocalisation induite par les politiques, des changements tarifaires soudains, ou une forte variation monétaire affectant les prix des machines, nous recontactons les sources et refaisons tourner les principales analyses de sensibilité. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs modifient les attentes en matière de demande ou de prix. Avant la livraison, nous revérifions les dernières publications publiques afin que les clients reçoivent une vision actualisée.

Taille du marché des machines-outils selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les machines-outils ne correspondent souvent pas entre elles, et la différence ne relève généralement pas uniquement du calcul. Elle est plus souvent liée à ce qui est compté comme une vente de machine-outil, à la manière dont les systèmes CNC sont traités, et à l'inclusion ou non des services et accessoires dans le même chiffre.

Certains chiffres publiés intègrent accessoires, équipements remis à neuf et revenus de services dans le même ensemble, et ils projettent également des hausses de prix plus rapides que ce que les vérifications de canal ne le confirment. Pour Mordor Intelligence, le périmètre est limité aux ventes de nouveaux équipements de machines-outils fabriqués en usine, incluant les cellules CNC intégrées mais excluant les machines usagées, les mises à niveau logicielles uniquement et la plupart des services après-vente. Cela maintient l'estimation liée aux décisions d'achat d'équipement dans le secteur manufacturier.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 108,47 milliards USD (2025) | |

| Cabinet de conseil mondial A | 117,20 milliards USD (2025) | Utilise un ensemble d'inclusion plus large qui semble capturer un éventail plus étendu de la demande liée aux machines-outils, et ne sépare pas clairement dans son résumé public les revenus liés uniquement à l'équipement des dépenses de services et de mise à niveau. |

| Éditeur sectoriel B | 109,30 milliards USD (2025) | Inclut les accessoires comme type d'outil déclaré et peut mélanger des lignes de revenus hétérogènes entre les écosystèmes conventionnels et CNC, ce qui peut modifier le total selon la manière dont les fixations et accessoires sont tarifés et comptabilisés. |

L'écart dans le tableau s'explique principalement par des choix de périmètre et des hypothèses de tarification plutôt que par une formule de prévision unique. Lorsque le périmètre est limité aux ventes de nouveaux équipements puis validé par rapport aux signaux de flux commerciaux et au comportement de remplacement des acheteurs, la taille finale devient plus facile à retracer à travers des étapes reproductibles et des moteurs de demande plus clairs.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des machines-outils en 2026 ?

La taille du marché des machines-outils devrait atteindre 112,03 milliards USD en 2026 et croître à un TCAC de 3,28 % pour atteindre 131,63 milliards USD d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les centres d'usinage multi-axes devraient croître à un TCAC de 6,88 % entre 2026 et 2031, le plus élevé parmi toutes les catégories de produits.

Pourquoi la demande aérospatiale dépasse-t-elle la croissance automobile sur ce marché ?

Les programmes d'aérospatiale et de défense nécessitent un usinage multi-axes à grande vitesse pour les pièces en titane et en composites, poussant leur segment à un TCAC de 6,62 % par rapport à une base automobile mature.

Comment l'Industrie 4.0 remodèle-t-elle les décisions d'achat de machines-outils ?

Les commandes CNC dotées d'intelligence artificielle, les jumeaux numériques et les services de maintenance prédictive deviennent standard, transformant les machines en actifs connectés fournissant des données de performance en temps réel.

Quel rôle jouent les canaux de vente en ligne dans l'approvisionnement en équipements ?

Les plateformes de commerce électronique progressent désormais à un TCAC de 7,74 %, proposant des outils de configuration et des calculateurs de financement qui raccourcissent les cycles d'achat pour les modèles CNC de gamme intermédiaire.

Quelles régions sont les plus attractives pour les nouveaux investissements en machines-outils ?

L'Asie-Pacifique est en tête avec une part de revenus de 45,10 % et un TCAC de 6,05 %, tandis que l'Amérique du Nord est portée par les incitations au rapatriement industriel et la construction d'usines de semi-conducteurs.

Dernière mise à jour de la page le: