Taille et part du marché des machines à brocher

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.13 Milliards de dollars |

| Taille du Marché (2031) | 1.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.62% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines à brocher par Mordor Intelligence

La taille du marché des machines à brocher devrait passer de 1,08 milliard USD en 2025 à 1,13 milliard USD en 2026 et devrait atteindre 1,42 milliard USD d'ici 2031, à un TCAC de 4,62 % sur la période 2026-2031. La demande croissante de tolérances sub-microniques dans les boîtes de vitesses des véhicules électriques, la reprise des calendriers de production de l'aviation commerciale et les mandats de localisation de la défense stimulent les dépenses d'investissement dans les lignes de brochage avancées. Les commandes de machines horizontales et de surface se développent à mesure que les usines associent des cellules CNC existantes à des unités de brochage à grande vitesse pour réduire les temps de cycle. Les abonnements à l'équipement en tant que service, les diagnostics à distance et les modules de maintenance prédictive élargissent l'accès aux petits et moyens fournisseurs qui manquent de capital initial. La pénurie de main-d'œuvre et les fluctuations des prix du carbure de tungstène pèsent sur les marges bénéficiaires, mais les incitations régionales à la modernisation des usines intelligentes maintiennent un climat d'investissement favorable. Collectivement, ces éléments soutiennent une trajectoire de croissance stable à un chiffre moyen pour le marché des machines à brocher jusqu'en 2030.

Principaux enseignements du rapport

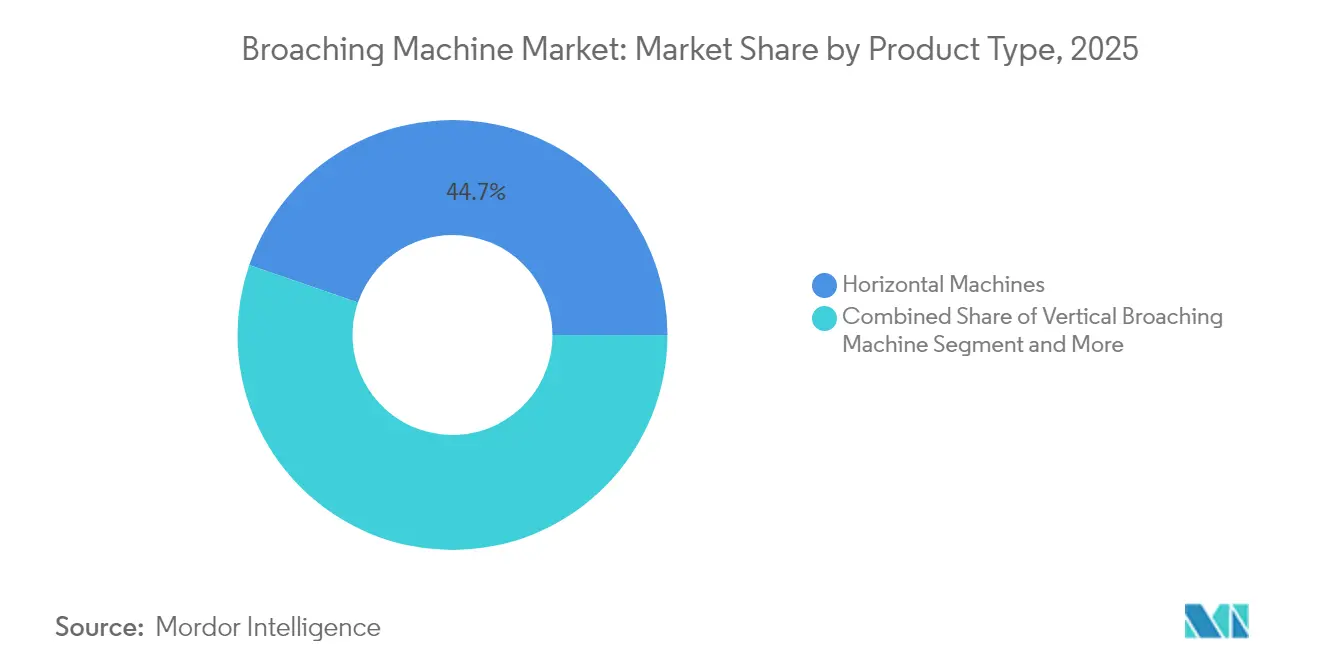

- Par type de produit, les machines horizontales détenaient une part de revenus de 44,72 % en 2025 ; le brochage de surface devrait se développer à un TCAC de 6,46 % jusqu'en 2031.

- Par mode de fonctionnement, le segment semi-automatique représentait 52,98 % de la part du marché des machines à brocher en 2025, tandis que les systèmes entièrement automatiques devraient croître à un TCAC de 7,12 % jusqu'en 2031.

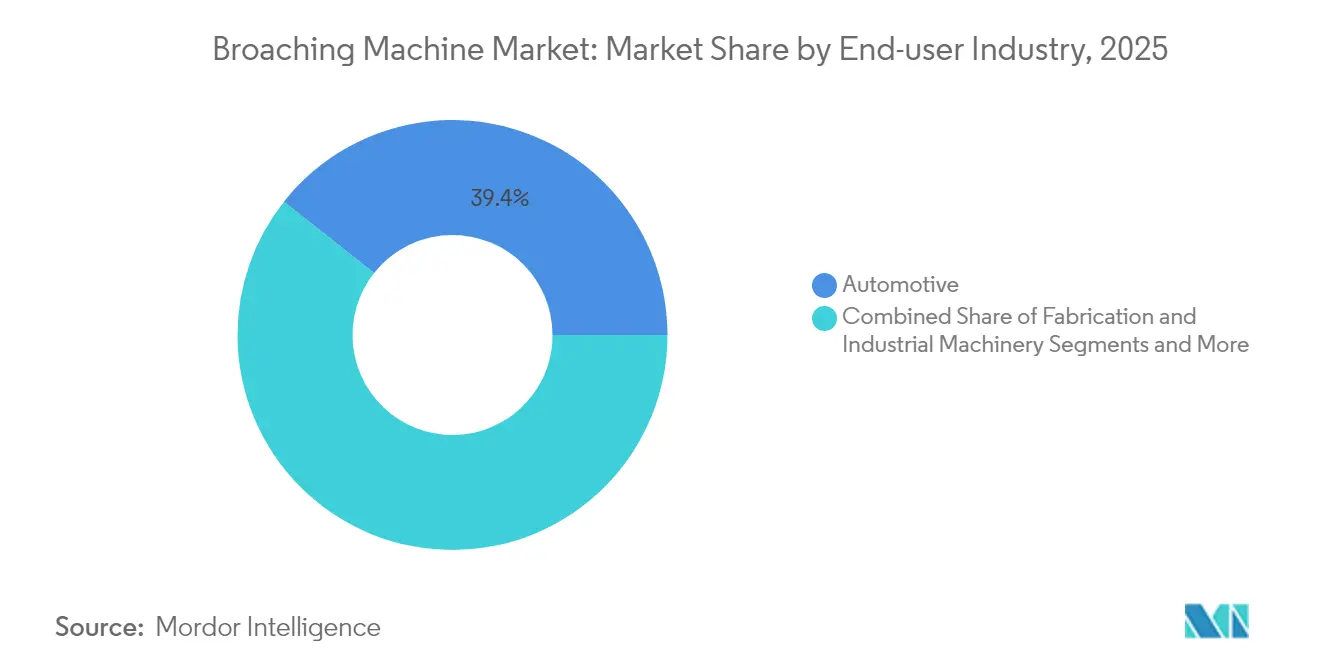

- Par secteur d'utilisation finale, l'automobile a contribué à 39,35 % de la taille du marché des machines à brocher en 2025 ; les dispositifs médicaux devraient enregistrer un TCAC de 6,85 % de 2026 à 2031.

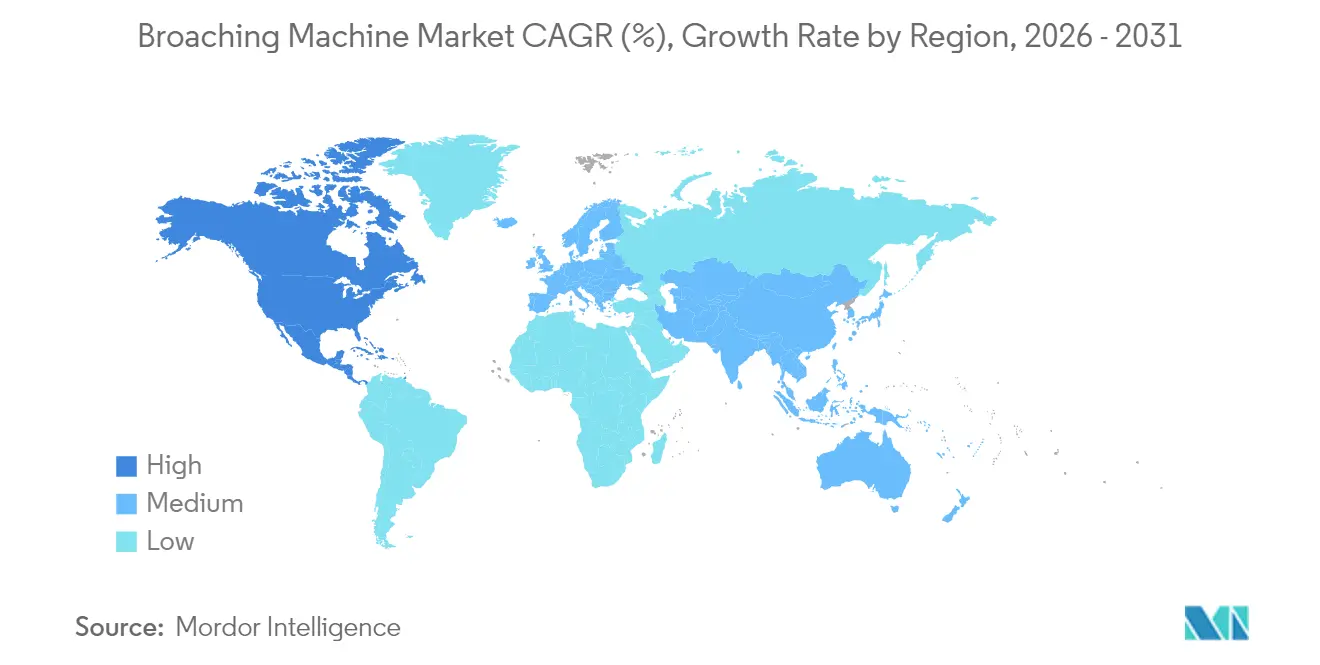

- Par géographie, l'Asie-Pacifique a capté 55,22 % des revenus mondiaux en 2025, tandis que l'Amérique du Nord devrait afficher le TCAC le plus rapide de 6,94 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des machines à brocher

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la demande de composants de groupe motopropulseur de véhicules électriques usinés avec précision (Asie) | +1.2% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Modernisations d'automatisation agressives dans les ateliers de sous-traitance de niveau 2 en Chine | +0.9% | Chine, avec transfert de technologie vers l'ASEAN | Moyen terme (2-4 ans) |

| Reprise des cadences de production de l'aviation commerciale (Amérique du Nord et Europe) | +0.8% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Passage des équipementiers du taillage à la broche à table rotative pour les boîtes de vitesses à haute diversité | +0.7% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Mandats de compensation de la défense stimulant la demande locale de taillage d'engrenages et de brochage (Moyen-Orient) | +0.6% | Moyen-Orient, avec expansion vers les marchés émergents | Long terme (≥ 4 ans) |

| Modèles d'outillage rapide en tant que service pour le prototypage en petites séries | +0.5% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande de composants de groupe motopropulseur de véhicules électriques usinés avec précision (Asie)

Les boîtes de vitesses des véhicules électriques exigent désormais une précision dentaire de ±0,0005 pouce, un niveau de tolérance impraticable pour le fraisage à grande échelle. Les fabricants chinois tirent parti des prêts politiques et des crédits d'impôt pour installer des cellules de brochage horizontal avec des servomoteurs entièrement fermés qui maintiennent la dérive dimensionnelle en dessous de 2 microns pour des cycles de 20 heures. Les conceptions d'essieux électriques intégrés regroupent plusieurs engrenages, cannelures et rainures de clavette dans un seul boîtier, poussant la demande vers des lignes de brochage flexibles capables d'effectuer des coupes internes et de surface de manière séquentielle. Les contrats d'exportation de groupes motopropulseurs électriques fabriqués en Asie vers les usines d'assemblage nord-américaines renforcent les ajouts de capacité, amplifiant le marché des machines à brocher dans les deux régions. À mesure que les cycles de vie des produits se raccourcissent, les fournisseurs privilégient les têtes de brochage modulaires avec des guides à changement rapide qui réduisent les temps de réglage de 40 %, ancrant davantage l'adoption technologique.

Modernisations d'automatisation agressives dans les ateliers de sous-traitance de niveau 2 en Chine

L'initiative de mise à niveau des équipements de Pékin vise une croissance réelle de 25 % des investissements en machines-outils d'ici 2027 et cible une pénétration de la commande numérique de 75 % dans les processus clés. Les programmes de subventions provinciaux remboursent jusqu'à 30 % des dépenses en lignes de brochage CNC pour les petites et moyennes entreprises[1]Ministère de l'Industrie et des Technologies de l'Information, « Avis sur la promotion de la mise à niveau des équipements de haute technologie », Gouvernement de Chine, gov.cn. Les modernisations d'automatisation intègrent des chargeurs robotisés, la vérification de référence par vision et des capteurs de surveillance de l'usure des outils en boucle fermée, permettant un fonctionnement sans opérateur dans des environnements à haute diversité. Les usines pilotes font état d'économies de 18 % sur les coûts unitaires et d'une réduction de 32 % des rebuts, renforçant les commandes répétées. La diffusion technologique vers les fournisseurs de l'ASEAN suit, les équipementiers de premier rang chinois transférant des packages de production à des partenaires régionaux, élargissant l'empreinte du marché des machines à brocher en Asie du Sud-Est.

Reprise des cadences de production de l'aviation commerciale (Amérique du Nord et Europe)

Les carnets de commandes d'aéronefs dépassaient 14 700 unités fin 2024, incitant les avionneurs à relever leurs objectifs de production mensuelle. Les tourillons de trains d'atterrissage, les douilles de support de moteur et les bossages de bride de pylône en titane comportent tous des rainures internes profondes mieux produites sur des équipements de brochage. Les groupes de structures de premier rang ajoutent donc des stations de brochage de surface évaluées à 120 MPa de pression de coupe, réduisant les temps de cycle de 30 % par rapport à l'usinage par vérin. Les sous-traitants européens se diversifient dans le brochage pour satisfaire les mandats de double approvisionnement des avionneurs, répartissant la demande de nouvelles machines des deux côtés de l'Atlantique. Les audits de capacité de processus par les donneurs d'ordres aérospatiaux exigent de plus en plus une capacité de brochage interne, ancrant la technologie comme élément central de la résilience de la chaîne d'approvisionnement.

Mandats de compensation de la défense stimulant la demande locale de taillage d'engrenages et de brochage (Moyen-Orient)

Le Koweït applique une clause de participation industrielle de 35 % sur les importations de défense, et l'Arabie saoudite vise une localisation de 50 % des dépenses de défense d'ici 2030 dans le cadre de Vision 2030. Les bureaux de programme affectent une partie des fonds de compensation à des coentreprises qui fabriquent des boîtes de vitesses pour véhicules blindés et des groupes motopropulseurs d'hélicoptères. Ces usines spécifient des systèmes de brochage horizontal capables de traiter l'acier inoxydable 17-4 PH, tandis que les centres régionaux d'affûtage d'outils assurent une maintenance souveraine. Étant donné que le financement est lié aux cycles de vie pluriannuels des plateformes, les ajouts de capacité de brochage dans le Golfe sont largement à l'abri des fluctuations à court terme des matières premières, offrant au marché des machines à brocher un flux de revenus à long terme.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de techniciens qualifiés en brochage dans l'UE et aux États-Unis | -0.7% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Volatilité des prix du carbure de tungstène perturbant l'approvisionnement en outils de brochage | -0.4% | Mondial | Court terme (≤ 2 ans) |

| Gel des dépenses d'investissement dans les entreprises de services pétroliers (2024-25) | -0.3% | Mondial, concentré en Amérique du Nord et au Moyen-Orient | Court terme (≤ 2 ans) |

| Droits de douane à l'importation sur les systèmes CNC japonais en Inde | -0.2% | Inde, avec effets de débordement en Asie du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de techniciens qualifiés en brochage dans l'UE et aux États-Unis

Le secteur manufacturier prévoit 2,1 millions de postes non pourvus d'ici 2030 à mesure que les machinistes seniors prennent leur retraite[2]Autorité européenne du travail, « Rapport annuel sur les pénuries de main-d'œuvre 2024 », AET, ela.europa.eu. La conception d'outils de brochage exige une expertise en séquençage des angles de coupe et en gestion thermique de la zone de cisaillement, des compétences rarement couvertes dans les programmes CNC standard. La région de Tampere en Finlande signale des taux de diplômés en usinage à la moitié de la demande de remplacement, reflétant les pénuries en Allemagne et aux États-Unis. Les usines hésitent à installer de nouvelles lignes de brochage jusqu'à ce que les filières d'apprentissage s'améliorent. Les fournisseurs répondent avec des simulateurs en réalité mixte et un support applicatif basé sur le cloud, mais le déficit de talents persiste comme un plafond structurel sur le débit, limitant la hausse pour le marché des machines à brocher.

Volatilité des prix du carbure de tungstène perturbant l'approvisionnement en outils de brochage

La Chine fournit plus de 80 % du concentré de tungstène mondial, exposant les fabricants d'outils à des fluctuations de prix trimestrielles supérieures à 20 %. Les billettes de carbure de haute qualité représentent jusqu'à 45 % du coût des outils de brochage, de sorte qu'une hausse de prix de 15 % peut neutraliser les budgets de maintenance dans les usines de taille moyenne[3]Service géologique des États-Unis, « Résumé des produits minéraux : Tungstène 2025 », USGS, usgs.gov. L'incertitude géopolitique et les ajustements des quotas d'exportation compliquent les achats à long terme, tandis que les solutions alternatives en cermet manquent de résistance à l'usure dans les opérations de brochage à forte charge. Certains donneurs d'ordres aérospatiaux gèrent désormais des stocks détenus par les fournisseurs pour amortir les chocs, mais la répercussion inégale des suppléments comprime toujours les marges, freinant l'expansion des investissements dans le marché des machines à brocher.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les machines horizontales conservent leur leadership en termes de volume

Les modèles horizontaux ont généré 44,72 % des revenus de 2025, reflétant leur dominance dans les lignes d'arbres de transmission et d'équipements lourds où les composants dépassent 1 m de longueur. Construites sur des bases en fonte, les unités modernes intègrent des entraînements hydrauliques à double servo qui augmentent les forces de poussée à 300 kN sans vibrations. Les systèmes de brochage de surface, bien que moins importants en termes d'expéditions unitaires, affichent le TCAC le plus rapide de 6,46 % car les applications aérospatiales et orthopédiques nécessitent des profils en queue d'aronde et de plaques osseuses impossibles à réaliser par meulage. La taille du marché des machines à brocher pour les plateformes de surface devrait passer de 223,7 millions USD en 2026 à 306,1 millions USD d'ici 2031. Les accessoires à table rotative élargissent la portée vers les ateliers de boîtes de vitesses à haute diversité. Montés sur des centres CNC standard, ils coupent 10 fois plus vite que le fraisage tout en maintenant ±0,0005 pouce. Les packs de guidage à changement rapide permettent un changement programmé en moins de 3 minutes, attrayant pour des tailles de lots inférieures à 200 pièces. Le secteur des machines à brocher continue d'évoluer vers des bâtis verticaux-horizontaux hybrides qui échangent des têtes pour le façonnage ou le rainurage, offrant une cellule flexible capable de trois processus de coupe distincts sans repositionnement, approfondissant ainsi l'utilisation des équipements.

Par mode de fonctionnement : la dominance semi-automatique face à l'automatisation rapide

Les systèmes semi-automatiques représentaient 52,98 % des revenus en 2025, combinant le chargement manuel des fixations avec des cycles de course automatisés adaptés aux volumes modérés. Les usines apprécient la capacité de l'opérateur à intervenir lors du réglage du premier article et des alliages inhabituels, mais l'absentéisme chronique pousse la direction vers des solutions sans opérateur. Les lignes entièrement automatiques, dont la croissance est prévue à un TCAC de 7,12 %, intègrent des chargeurs robotisés, la traçabilité par code-barres et la compensation adaptative de l'usure des outils, augmentant l'efficacité globale des équipements de 28 % lors des essais pilotes sur des dispositifs médicaux. La taille du marché des machines à brocher pour les plateformes d'automatisation complète devrait passer de 428,6 millions USD en 2026 à 604,8 millions USD en 2031. Les modèles de jumeaux numériques simulent les charges de force sur toute la course, signalant la dérive thermique au-delà de 1 micron en temps réel. Les modules de maintenance prédictive planifient les changements d'outils à l'aide de signatures de vibration, prolongeant la durée de vie des outils de 15 %. Bien que l'investissement initial soit 35 % plus élevé que les homologues semi-automatiques, les économies de main-d'œuvre et le rendement au premier passage plus élevé raccourcissent le retour sur investissement à 2,8 ans, accélérant l'adoption. Le secteur des machines à brocher propose désormais des modèles d'abonnement regroupant équipement, logiciel et reconditionnement des outils, transformant les obstacles aux dépenses d'investissement en engagements de dépenses d'exploitation.

Par secteur d'utilisation finale : le volume automobile face à la vélocité médicale

Le secteur automobile a contribué à 39,35 % des revenus de 2025, car les transmissions multi-vitesses, les engrenages différentiels et les cannelures d'entraînement électrique s'appuient sur les finitions de brochage pour les profils spiroïdes et développantes. L'adoption des groupes motopropulseurs hybrides nécessite des tolérances d'empilement plus strictes, ancrant la demande de base. Avec un TCAC de 6,85 %, les dispositifs médicaux constituent le secteur d'utilisation finale à la croissance la plus rapide, stimulé par les réglementations du système qualité de la FDA qui imposent une validation complète des processus et la traçabilité. Les implants orthopédiques et les instruments chirurgicaux exigent des rainures internes et des chanfreins sans bavures que le brochage peut réaliser en une seule passe. Les segments aérospatial et de défense enregistrent une croissance stable car les tourillons de trains d'atterrissage, les supports de support de moteur et les empennages de missiles comportent tous des poches internes complexes inadaptées au fraisage en bout. Le pétrole et le gaz restent modérés dans un contexte de politiques de discipline du capital, mais les fabricants de vannes spécifient toujours des lignes de brochage pour la géométrie de siège non circulaire. L'électronique et les composants de précision gagnent du terrain à mesure que les pièces d'infrastructure 5G et d'outillage pour semi-conducteurs évoluent vers des caractéristiques sub-100 microns, élargissant le marché des machines à brocher dans les secteurs de haute technologie.

Analyse géographique

L'Asie-Pacifique a conservé 55,22 % de la part mondiale en 2025, soutenue par l'objectif de croissance des investissements en équipements de 25 % de la Chine jusqu'en 2027. Les équipementiers chinois intègrent des lignes de brochage dans des cellules de fabrication intelligente dans le cadre de la stratégie « Fabriqué en Chine 2025 », tandis que le Japon modernise les machines à course longue pour les exportations de machines de précision. La Corée du Sud et les nations de l'ASEAN investissent dans les chaînes d'approvisionnement des semi-conducteurs et de l'automobile, stimulant une demande incrémentale. L'Inde contribue avec de nouvelles commandes via des usines de trains d'engrenages de compensation de défense, bien que les droits de douane à l'importation sur les systèmes CNC japonais augmentent les obstacles aux coûts.

L'Amérique du Nord devrait afficher le TCAC le plus rapide de 6,94 % jusqu'en 2031, car les cadences de production des cellules d'avions américains rebondissent et les programmes de défense s'étendent. Les politiques de relocalisation canalisent les subventions vers les petits ateliers d'usinage qui ajoutent le brochage pour raccourcir les délais de livraison des composants. Le Canada bénéficie des compensations de turboréacteurs Pratt & Whitney et de la demande de composants pour camions miniers, tandis que le corridor Bajío au Mexique accueille de nouveaux centres d'usinage de propulsion et aérospatial. La taille du marché des machines à brocher pour l'Amérique du Nord devrait passer de 185,7 millions USD en 2026 à 259,8 millions USD en 2031.

L'Europe maintient une croissance stable alors que la chaîne d'approvisionnement automobile allemande renouvelle sa capacité de brochage horizontal et que le Royaume-Uni accélère les mises à niveau des outillages aérospatiaux. La France et l'Italie renouvellent leurs équipements dans le cadre de crédits d'impôt pour l'efficacité énergétique, et les usines nordiques tirent parti de l'automatisation pour compenser la pénurie de main-d'œuvre. Les pénuries de travailleurs qualifiés restent un facteur limitant, avec 367 professions signalées en déficit dans l'UE en 2024. Néanmoins, les services gérés par les fournisseurs et la formation virtuelle atténuent les goulots d'étranglement, soutenant une expansion modeste mais prévisible du marché des machines à brocher.

Paysage concurrentiel

Le marché présente une concentration modérée. Mitsubishi Heavy Industries a déclaré un chiffre d'affaires pour l'exercice 2024 de 5 027,1 milliards JPY, soit une augmentation de 7,9 % en glissement annuel, avec une croissance du bénéfice d'exploitation de 35,6 % attribuée aux projets de fabrication de précision et d'usines intelligentes. Les principaux acteurs se différencient par des entraînements hydrauliques à servo qui réduisent les temps de cycle de 15 %, des analyses intégrées de la durée de vie des outils et des tableaux de bord cloud qui visualisent l'efficacité globale des équipements en temps réel.

Les stratégies mettent l'accent sur l'intégration verticale et les modèles de revenus récurrents. Plusieurs équipementiers commercialisent désormais des contrats d'équipement en tant que service regroupant machines, logiciels et affûtage périodique des outils. Les dépôts de brevets mettent en évidence le serrage adaptatif, la surveillance des forces sur les arêtes et l'optimisation des paramètres pilotée par l'apprentissage automatique. Les accessoires de brochage rotatif pour centres CNC représentent un espace blanc que les perturbateurs exploitent, offrant un coût d'entrée plus faible pour les ateliers de sous-traitance qui ne peuvent pas justifier des machines autonomes.

Les réseaux de service constituent un avantage concurrentiel essentiel. Les fournisseurs établis exploitent des centres de reconditionnement d'outils à moins de 48 heures des principaux pôles aérospatiaux et automobiles. Les diagnostics à distance réduisent les interventions sur site de 60 %, améliorant la disponibilité et renforçant la fidélité aux fournisseurs. La consolidation du marché est probable car les fournisseurs mondiaux acquièrent des entreprises régionales d'affûtage d'outils pour sécuriser le flux de consommables. Ensemble, ces mouvements maintiennent un environnement équilibré mais concurrentiel au sein du marché des machines à brocher.

Leaders du secteur des machines à brocher

American Broach & Machine Co

Axisco Precision Machinery Co., Ltd

Forst Technologie GmbH & Co. KG

Nachi-Fujikoshi Corp

Mitsubishi Heavy Industries, Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Mitsubishi Heavy Industries a enregistré des résultats records pour l'exercice 2024 avec un chiffre d'affaires en hausse à 5 027,1 milliards JPY et a publié des prévisions pour l'exercice 2025 ciblant 5 400 milliards JPY.

- Mars 2025 : FANUC America a ouvert un campus de robotique et d'automatisation de 110 millions USD dans le Michigan, ajoutant une capacité pour 6 000 robots à livraison rapide et 400 emplois.

- Février 2025 : Mitsubishi Heavy Industries a récompensé 21 produits dans le cadre de son programme « Meilleure Innovation 2024 », dont des solutions de brochage avancées pour la formation à la maintenance aéronautique.

- Janvier 2025 : SLB a annoncé un chiffre d'affaires au quatrième trimestre de 9,28 milliards USD et a prévu un investissement en capital de 2,3 milliards USD pour 2025, indiquant une demande soutenue en outillage dans les équipements pétroliers et gaziers.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des machines à brocher comme l'ensemble des équipements nouvellement fabriqués — unités verticales, horizontales, de surface, continues et spécialisées — conçus pour enlever de la matière en poussant ou en tirant linéairement une broche multi-dents à travers des métaux ou des composites avancés dans des environnements de production. Nous mesurons la valeur en USD au point de vente d'origine, à l'exclusion des contrats de maintenance et des reventes d'équipements d'occasion.

(Exclusion) Les machines d'occasion, les accessoires d'outillage et les broches autonomes sont hors du périmètre de cette étude.

Aperçu de la segmentation

- Par type de produit

- Machines à brocher verticales

- Machines à brocher horizontales

- Machines à brocher de surface

- Autres (machines à brocher rotatives, CNC et hydrauliques)

- Par mode de fonctionnement

- Manuel

- Semi-automatique

- Entièrement automatique

- Par secteur d'utilisation finale

- Automobile

- Fabrication et machines industrielles

- Aérospatial et défense

- Pétrole et gaz / Énergie

- Équipements de construction

- Électronique et composants de précision

- Dispositifs médicaux

- Autres (équipements agricoles, armes à feu et défense, etc.)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Pérou

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Viêt Nam)

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Qatar

- Koweït

- Turquie

- Égypte

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont échangé avec des ingénieurs OEM de machines, des acheteurs automobiles de rang 1, des superviseurs d'usinage aérospatial et des distributeurs d'Asie du Sud-Est afin de valider les hypothèses de temps de cycle, les prix de vente moyens et les obstacles à l'adoption. Les entretiens ont couvert l'Amérique du Nord, l'Europe, la Chine, l'Inde et le Brésil, nous aidant à combler les lacunes de données sur les comptages d'installations et les taux d'adoption des modules d'automatisation.

Recherche documentaire

Nous avons commencé par les statistiques commerciales et les ensembles de données sur la production de machines industrielles provenant d'UN Comtrade, d'Eurostat PRODCOM et des Current Industrial Reports du U.S. Census, qui décrivent les flux transfrontaliers et les expéditions d'usines. Les signaux de demande sectorielle ont été recueillis auprès de sources telles que l'Organisation internationale des constructeurs d'automobiles, les bases de données de l'Administration de l'aviation civile et les indices des directeurs d'achats nationaux qui signalent les tendances des dépenses en biens d'équipement. Les rapports 10-K des entreprises, les présentations aux investisseurs et la presse économique de référence nous ont aidés à cartographier les répartitions de revenus, tandis que les fichiers d'abonnement de D&B Hoovers et de Dow Jones Factiva ont enrichi les données financières des concurrents et le flux d'informations. Ces sources illustrent uniquement l'intention ; de nombreuses publications supplémentaires ont soutenu les vérifications granulaires.

Un second passage a fait appel aux associations professionnelles — la VDMA allemande, la Japan Machine Tool Builders' Association et la Precision Machined Products Association — pour les taux d'utilisation des capacités et les fourchettes de prix d'expédition, puis a corroboré les résultats avec les tendances en matière de brevets sur Questel afin d'évaluer la diffusion technologique.

Dimensionnement du marché et prévisions

Une construction descendante convertit les volumes de production plus les importations nettes en demande potentielle de machines, qui est ensuite vérifiée par recoupement via les ASP échantillonnés × les nouvelles installations par type de produit. Des variables clés telles que la production mondiale de véhicules légers, les livraisons d'avions commerciaux, les ajouts de capacité de fabrication, le capex moyen par centre CNC et les tendances des PMI alimentent le modèle. Une régression multivariée projette chaque variable jusqu'en 2030 ; lorsque les échantillons ascendants sont insuffisants, l'interpolation utilise les références des pairs les plus proches.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des tests de variance par rapport aux corridors de croissance historiques, aux ratios des pairs et aux indicateurs macroéconomiques. Les réviseurs seniors n'approuvent qu'après résolution des anomalies ; nous actualisons les chiffres annuellement et les révisons plus tôt si des changements de politique ou d'importants événements de fusions-acquisitions modifient les bases de référence.

Pourquoi la base de référence de Mordor sur les machines à brocher mérite confiance

Les chiffres publiés divergent souvent parce que les études retiennent des classes de machines différentes, mélangent les ventes de machines neuves et reconditionnées, ou appliquent des courbes de prix uniformes. Nous divulguons nos hypothèses, actualisons chaque année et ancrons les valeurs à des données d'expédition et d'ASP vérifiables, ce qui offre aux décideurs une boussole fiable.

Les principaux facteurs d'écart comprennent l'inflation du périmètre qui intègre les outils de brochage dans le chiffre d'affaires des machines, les regroupements agressifs de petits travaux de modernisation en tant que « nouvelles ventes », et les conversions de devises non divulguées.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,08 Md USD (2025) | Mordor Intelligence | - |

| 1,62 Md USD (2024) | Global Consultancy A | Inclut les broches et les services de reconditionnement |

| 0,95 Md USD (2024) | Trade Journal B | Utilise les prix catalogue sans pondération régionale des ASP |

| 0,47 Md USD (2024) | Industry Analytics C | Omet les installations Asie-Pacifique de moins de 5 tonnes de capacité |

La comparaison montre que lorsque les filtres de périmètre et de prix diffèrent, les valeurs varient considérablement ; la sélection rigoureuse des variables de Mordor, associée à une vérification continue des sources, fournit la base de référence équilibrée et reproductible sur laquelle les clients s'appuient.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des machines à brocher ?

Le marché des machines à brocher était évalué à 1,13 milliard USD en 2026 et devrait croître pour atteindre 1,42 milliard USD d'ici 2031.

Quelle région est en tête du marché des machines à brocher ?

L'Asie-Pacifique détient la plus grande part régionale avec 55,22 % des revenus de 2025, portée par d'importants programmes de mise à niveau des équipements en Chine, au Japon et dans les pôles manufacturiers émergents de l'ASEAN.

Quels facteurs stimulent la demande de machines à brocher dans la fabrication de véhicules électriques ?

Les boîtes de vitesses de véhicules électriques nécessitent une précision sub-micronique, des cannelures internes et des rainures de clavette que le brochage réalise plus efficacement que le fraisage, stimulant les investissements dans des cellules de brochage avancées.

Comment la pénurie de main-d'œuvre affecte-t-elle le marché des machines à brocher ?

Une pénurie de techniciens qualifiés, notamment en Europe et en Amérique du Nord, ralentit l'adoption de nouveaux équipements et pousse les fabricants vers une automatisation accrue et des solutions de support à distance.

Dernière mise à jour de la page le: