Taille et part du marché des machines textiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 32.70 Milliards de dollars |

| Taille du Marché (2031) | 42.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.16% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines textiles par Mordor Intelligence

La taille du marché des machines textiles était évaluée à 31,10 milliards USD en 2025 et devrait croître de 32,70 milliards USD en 2026 pour atteindre 42,06 milliards USD d'ici 2031, à un TCAC de 5,16 % au cours de la période de prévision (2026-2031). Les usines accélèrent les modernisations d'usines intelligentes qui installent des capteurs d'intelligence artificielle capables de réduire les temps d'arrêt imprévus jusqu'à 35 % et de prolonger la durée de vie des broches de 18 mois, améliorant ainsi l'utilisation des équipements et orientant les nouvelles spécifications de construction vers une connectivité numérique complète. La demande se déplace des cadres de filature de base vers les lignes de texturation, de finissage et d'autres lignes spécialisées qui soutiennent le polyester recyclé et les tissus synthétiques haute performance pour les vêtements de sport et les composants de batteries de véhicules électriques. Les acheteurs de la région Asie-Pacifique continuent d'ancrer plus de la moitié des expéditions mondiales, tandis que le Moyen-Orient et l'Afrique affichent désormais la croissance des commandes la plus rapide, grâce à d'importants programmes de financement soutenant les écosystèmes régionaux du fil au tissu. La dynamique concurrentielle s'intensifie car les fabricants chinois localisent l'assemblage pour réduire les coûts à destination, tandis que leurs homologues européens se consolident pour défendre leurs marges.

Points clés du rapport

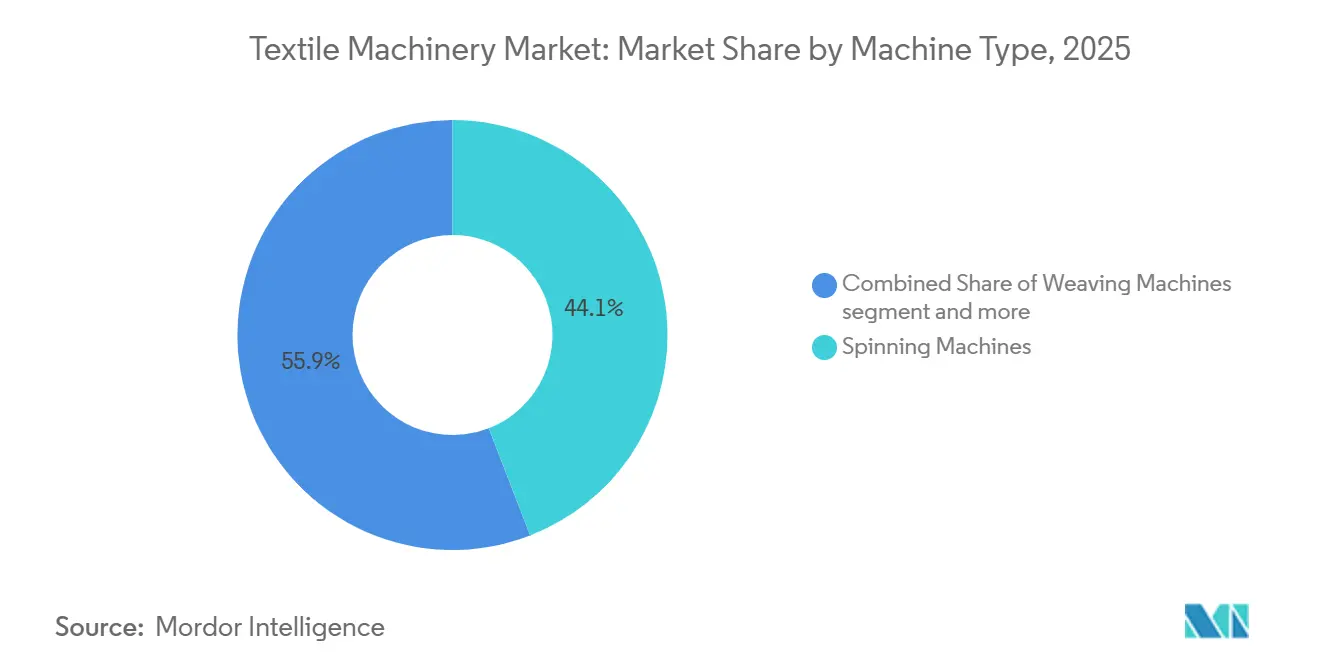

- Par type de machine, la filature a dominé avec 44,10 % de la part du marché des machines textiles en 2025, tandis que les équipements spécialisés devraient se développer à un TCAC de 6,66 % jusqu'en 2031.

- Par niveau d'automatisation, les systèmes semi-automatiques ont représenté 43,05 % de la valeur 2025 au sein de la taille du marché des machines textiles, tandis que les lignes entièrement automatiques devraient se développer à un TCAC de 6,78 % jusqu'en 2031.

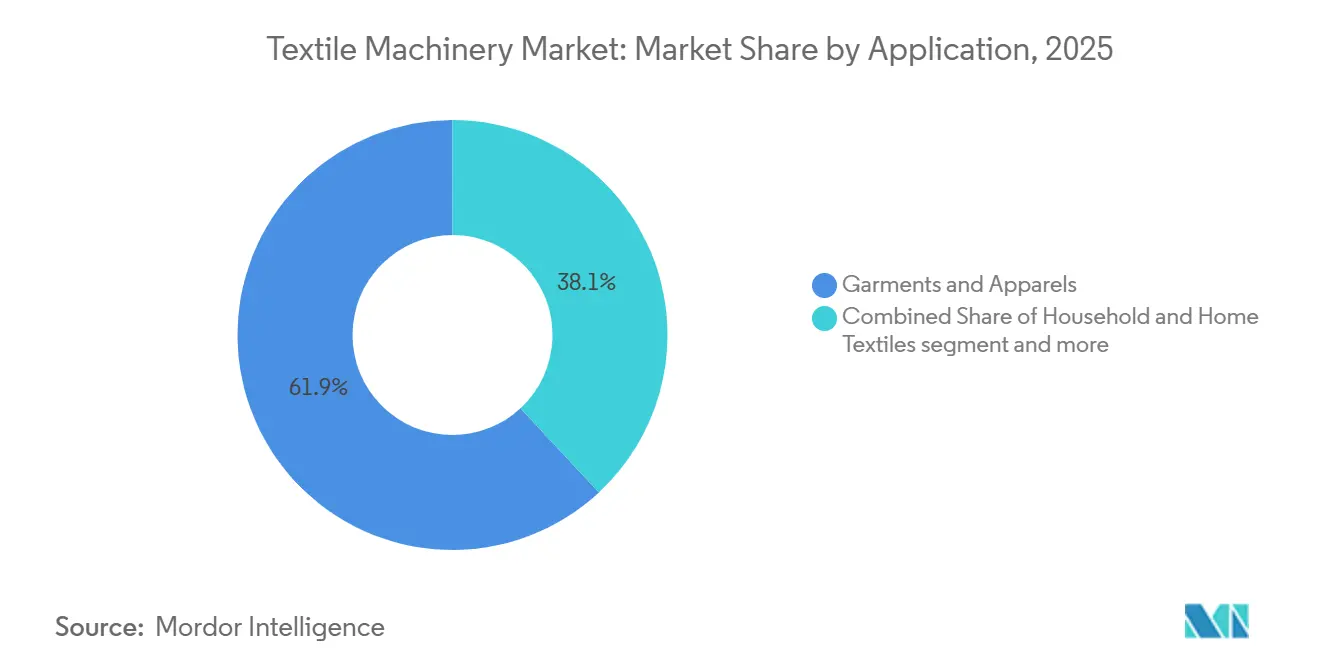

- Par application, les vêtements et l'habillement ont dominé avec 61,92 % de la part du marché des machines textiles en 2025, tandis que les textiles techniques devraient se développer à un TCAC de 6,55 % jusqu'en 2031.

- Par matière première, le traitement des fibres synthétiques a dominé avec 60,10 % de la part du marché des machines textiles en 2025, tandis que le segment devrait se développer à un TCAC de 5,98 % jusqu'en 2031.

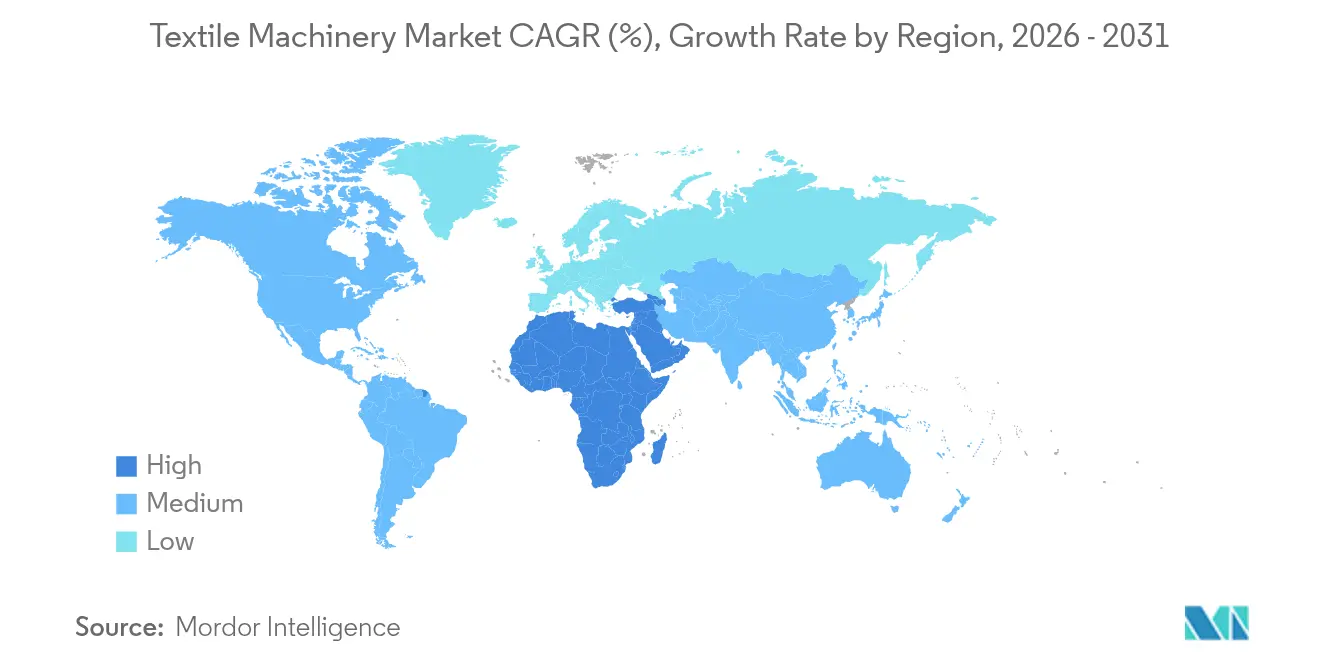

- Par géographie, l'Asie-Pacifique a dominé avec 55,10 % de la part du marché des machines textiles en 2025, tandis que le Moyen-Orient et l'Afrique devraient se développer à un TCAC de 6,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des machines textiles

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Modernisations d'usines intelligentes avec maintenance prédictive par intelligence artificielle | +1.2% | Mondial, avec adoption précoce en Chine, en Inde et en Allemagne | Moyen terme (2-4 ans) |

| Subventions d'investissement en Asie du Sud accélérant l'adoption | +1.1% | Inde, Bangladesh, Vietnam, Indonésie | Court terme (≤ 2 ans) |

| Essor de la texturation des fibres synthétiques (sport et vêtements de sport) | +0.9% | Asie-Pacifique, Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Capacité de textiles techniques pour les véhicules électriques et la filtration | +0.8% | Chine, Allemagne, États-Unis, Corée du Sud | Moyen terme (2-4 ans) |

| Demande de délocalisation de proximité pour des lignes automatisées à changement rapide | +0.6% | Mexique, Amérique centrale, Europe de l'Est, Turquie | Moyen terme (2-4 ans) |

| Équipements de recyclage en boucle fermée fibre à fibre | +0.4% | Europe, Amérique du Nord, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Modernisations d'usines intelligentes avec maintenance prédictive par intelligence artificielle

Les usines textiles intègrent des capteurs de vibration, de température et d'ampérage dans les cadres de filature, les métiers à tisser et les machines à tricoter, puis relient les données à des algorithmes en nuage qui alertent le personnel de maintenance plusieurs jours avant qu'une panne ne survienne. Les études de cas de l'Institut des ingénieurs en électricité et en électronique (IEEE) montrent que ces systèmes réduisent les arrêts non planifiés de 35 % et permettent aux roulements et aux broches de durer 12 à 18 mois supplémentaires.[1]IEEE. "Maintenance prédictive pour les machines textiles utilisant l'intelligence artificielle et l'IoT." IEEE Xplore, 2023 L'adoption est la plus rapide en Chine et en Inde, où les coûts de main-d'œuvre et les tarifs d'électricité augmentent de 8 à 12 % par an, rendant le temps de fonctionnement essentiel au contrôle des coûts. Les fabricants d'équipements d'origine (OEM) européens intègrent désormais des logiciels de surveillance avec les nouveaux équipements, mais les frais d'abonnement de 5 000 à 10 000 USD par machine limitent la pénétration dans les usines sensibles aux prix. La vague de modernisation divise le parc installé entre les actifs connectés numériquement qui commandent des tarifs de location premium et les lignes héritées qui se déprécient plus rapidement car les acheteurs exigent des garanties de temps de fonctionnement.

Subventions d'investissement en Asie du Sud accélérant l'adoption

Le programme d'incitation lié à la production de l'Inde a réservé 1,3 milliard USD pour les textiles techniques et 540 millions USD supplémentaires pour sept parcs intégrés, remboursant une partie des coûts des machines lorsque les objectifs de production ou d'exportation sont atteints. Le Bangladesh a prolongé une incitation en espèces de 15 % sur les exportations textiles jusqu'à mi-2026, et le Vietnam offre des prêts à 3 % d'intérêt pour les machines importées. Ces subventions avancent les commandes car les usines se précipitent pour mettre en service les équipements avant la fermeture des fenêtres de soutien, ce qui crée à son tour des goulots d'étranglement périodiques dans la production des usines OEM. Les règles de contenu local orientent les acheteurs indiens vers Rieter et Lakshmi Machine Works, tandis que les usines bangladaises se tournent souvent vers des lignes européennes d'occasion à prix réduit pour étirer un crédit limité.[2]Bureau de presse et d'information, Gouvernement de l'Inde. "Programme d'incitation lié à la production pour les textiles." PIB, mars 2024

Essor de la texturation des fibres synthétiques (sport et vêtements de sport)

Les ventes mondiales de vêtements de sport continuent de dépasser l'habillement général, incitant les usines à installer des lignes de texturation de polyester et de nylon qui offrent des propriétés d'évacuation de l'humidité, d'élasticité et antimicrobiennes. Le système de filature à jet d'air J 70 de Rieter, installé chez Guangxi Baisheng en 2024, fait fonctionner 200 unités automatisées à 600 mètres par minute et illustre la poussée vers des deniers plus fins utilisés dans les vêtements de sport sans couture. La Fédération internationale des fabricants de textiles a signalé une hausse de 11 % des expéditions de fibres synthétiques vers l'Asie en 2024, la machinerie de texturation étant la sous-catégorie à la croissance la plus rapide. Les fabricants d'équipements bénéficient également de la matière première en polyéthylène téréphtalate (PET) recyclé qui répond aux objectifs de durabilité des marques, bien que le recyclage fibre à fibre reste en dessous de 1 % de l'utilisation totale des matières secondaires. La conformité à l'Association internationale de recherche et d'essai dans le domaine de l'écologie des textiles et du cuir (OEKO-TEX) est devenue une exigence par défaut, ajoutant des coûts d'audit mais différenciant les fournisseurs certifiés.[3]Circle Economy. "Textiles." Présentation via l'Organisation mondiale du commerce, 11 mars 2025

Capacité de textiles techniques pour les véhicules électriques et la filtration

Les constructeurs automobiles spécifient désormais des séparateurs non tissés, une isolation acoustique et des médias filtrants conformes à des normes plus strictes en matière d'ignifugation et de choc thermique, ce qui génère des commandes pour des lignes de filage par voie fondue, de soufflage en fusion et d'aiguilletage. Groz-Beckert a noté que la demande d'aiguilles à feutrer liée aux lignes de séparateurs de batteries a doublé en 2024. ANDRITZ a mis en service trois installations de spunlace chez Alar Silk Road en 2025, chacune fonctionnant à plus de 600 mètres par minute, soulignant l'intensité capitalistique des projets de textiles techniques qui peuvent dépasser 25 millions USD par ligne. Les marges dans ces applications sont supérieures de 12 à 18 points de pourcentage à celles des tissus de base, un écart qui continue d'attirer les conglomérats chinois et indiens. Les règles de l'Union européenne imposant une recyclabilité de 95 % des véhicules d'ici 2030 renforcent davantage la croissance à long terme dans ce créneau.[4]TexData International. "TexData International - toutes les actualités importantes tout au long de la chaîne de valeur textile." TexData International, 2026

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Investissement élevé et incertitude sur le retour sur investissement | -0.8% | Asie du Sud, Afrique subsaharienne, Amérique latine | Court terme (≤ 2 ans) |

| Surabondance d'équipements d'occasion sur les marchés sensibles aux prix | -0.6% | Bangladesh, Pakistan, Afrique subsaharienne, Amérique centrale | Court terme (≤ 2 ans) |

| Risque tarifaire et de contrôle des exportations sur les composants de précision | -0.5% | États-Unis, Union européenne, Chine | Moyen terme (2-4 ans) |

| Pénurie d'opérateurs qualifiés en numérique | -0.4% | Asie du Sud, Asie du Sud-Est, Afrique subsaharienne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Investissement élevé et incertitude sur le retour sur investissement

Les lignes de filature ou de tricotage entièrement automatisées peuvent coûter entre 2 et 5 millions USD, et les usines attendent souvent cinq ans ou plus pour récupérer la mise de fonds une fois la formation, les logiciels et les pièces de rechange inclus. Les machines d'occasion importées d'Europe ou du Japon se vendent avec des remises de 30 à 40 %, offrant une alternative moins chère qui concurrence directement les nouvelles ventes. La prise de commandes de Rieter en 2025 est tombée à 630 millions USD alors que les clients différaient leurs dépenses en raison des fluctuations monétaires et des tarifs d'énergie plus élevés qui ont allongé les modèles de retour sur investissement. Les coûts d'électricité qui ont doublé en Turquie et en Égypte entre 2023 et 2025 allongent encore la période de retour sur les équipements économes en énergie. Les OEM pilotent des contrats de location-vente liés au temps de fonctionnement en temps réel, mais les prêteurs manquent encore d'un modèle de risque clair pour les transactions basées sur la performance.

Surabondance d'équipements d'occasion sur les marchés sensibles aux prix

Alors que les usines textiles européennes se modernisent vers l'automatisation de l'Industrie 4.0, elles alimentent un marché secondaire robuste avec des machines héritées dépréciées mais très durables. Les fabricants des marchés émergents sensibles aux prix absorbent volontiers ces actifs pour minimiser les dépenses d'investissement initiales, privilégiant les équipements européens de premier rang à prix réduit par rapport aux nouvelles alternatives moins coûteuses. Cependant, ces économies de capital immédiates sont finalement compensées par des dépenses opérationnelles gonflées en raison d'une efficacité énergétique réduite et d'une augmentation des temps d'arrêt. Par conséquent, ce marché secondaire cannibalise les ventes de nouveaux équipements des fabricants d'équipements d'origine (OEM) tout en forçant les fabricants à maintenir des chaînes d'approvisionnement héritées qui diluent les marges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de machine : Domination de la filature au milieu de la diversification

Les équipements de filature ont capturé 44,10 % du chiffre d'affaires 2025 sur le marché des machines textiles, reflétant le rôle central des cadres à anneaux et à rotors dans la production mondiale de fils. La catégorie des autres types de machines, qui regroupe les systèmes de texturation, de finissage et les systèmes spécialisés, dépassera tous ses pairs avec un TCAC de 6,66 % jusqu'en 2031. Cette croissance est directement liée aux vêtements de sport haute performance, à la demande de polyester recyclé et aux lignes de séparateurs de batteries pour véhicules électriques qui nécessitent un contrôle précis de la texturation.

L'installation du système de filature à jet d'air J 70 de Rieter à Guangxi montre pourquoi les usines gravitent vers des attributs de vitesse plus élevée et d'économie de main-d'œuvre, tandis que les OEM de tissage et de tricotage mettent l'accent sur des capacités de changement rapide de motifs qui s'alignent sur les exigences de délocalisation de proximité au Mexique et en Turquie. Les fournisseurs de finissage spécialisé gagnent des parts en intégrant des modules à décharge liquide nulle qui répondent aux réglementations sur la pénurie d'eau en Inde et en Chine.

Par niveau d'automatisation : Le semi-automatique en tête, le tout automatique en forte progression

Les systèmes semi-automatiques ont représenté 43,05 % du chiffre d'affaires 2025, s'avérant attractifs dans les régions où les salaires restent inférieurs à 3 USD de l'heure. Les lignes entièrement automatiques, cependant, afficheront un TCAC de 6,78 % jusqu'en 2031, portées par les usines qui cherchent à augmenter la production par travailleur face à des pénuries de main-d'œuvre persistantes. Les données de l'IEEE confirment que les algorithmes de maintenance prédictive intégrés dans ces lignes intelligentes peuvent prolonger la durée de vie des composants de 18 mois et réduire les temps d'arrêt de 35 %.

Les acheteurs africains et latino-américains choisissent encore des modèles semi-automatiques en raison d'exigences de compétences plus simples, mais les usines chinoises et indiennes orientées vers l'exportation modernisent leurs capteurs pour répondre aux règles de traçabilité ISO 9001. La tarification par abonnement pour les suites de surveillance de l'état reste un obstacle, mais s'assouplit progressivement à mesure que les OEM intègrent les logiciels dans des contrats de service pluriannuels.

Par application : Les vêtements ancrent la demande, les textiles techniques dépassent

Les vêtements et l'habillement ont représenté 61,92 % du chiffre d'affaires 2025, constituant la plus grande part du marché des machines textiles. Les textiles techniques, bien que plus petits, progresseront à un TCAC de 6,55 % jusqu'en 2031, car les constructeurs automobiles adoptent des séparateurs non tissés et des médias filtrants conformes aux normes Underwriters Laboratories (UL) 94 et Organisation internationale de normalisation (ISO) 16750. Ces lignes obtiennent souvent des marges supérieures de 18 points de pourcentage à celles des tissus de base et nécessitent une exploitation en salle blanche qui augmente le capital par tonne mais élève également les barrières à l'entrée.

Les textiles ménagers font face à des marges comprimées en raison de l'intensification de la concurrence des importations, tandis que les fournisseurs de textiles techniques bénéficient de vents réglementaires favorables qui favorisent les produits à valeur ajoutée avec un contenu de recyclabilité vérifié. Les investissements continuent d'affluer dans les actifs de filage par voie fondue et de soufflage en fusion en Chine et en Allemagne, en réponse à l'essor des séparateurs de batteries lié aux véhicules électriques.

Par matière première : Les synthétiques en tête, les fibres naturelles se stabilisent

Les machines de traitement des fibres synthétiques ont traité 60,10 % du débit textile en 2025 et maintiendront la contribution absolue la plus élevée avec un TCAC de 5,98 %. Le polyester domine en raison de son faible coût et de l'abondance de la matière première en polyéthylène téréphtalate (PET) recyclé, qui couvre désormais 95 % des intrants secondaires dans les textiles. Les équipements pour le coton restent pertinents en Inde et aux États-Unis, mais perdent des parts lorsque la pénurie d'eau et la volatilité des prix du coton brut augmentent.

Les applications laine et soie restent de niche et premium, servies par des machines spécialisées de peignage et de dévidage en Australie, en Italie, en Chine et en Inde. Les synthétiques biosourcés, tels que le TENCEL Lyocell, ont acquis une nouvelle légitimité en février 2026 lorsque KARL MAYER et Lenzing ont démontré le tricotage chaîne de micro-fibres modal à l'échelle industrielle. Néanmoins, les polymères synthétiques resteront la référence de coût pour la plupart des usines.

Analyse géographique

L'Asie-Pacifique a contribué à 55,10 % du chiffre d'affaires 2025, ancrée par le leadership de la Chine tant dans l'offre que dans la demande, ainsi que par le pool d'incitations de 1,3 milliard USD de l'Inde qui cofinance les machines textiles techniques. Le Vietnam a complété la croissance en offrant des prêts à 3 % d'intérêt pour les équipements importés, permettant aux usines locales de capter les commandes perdues par les producteurs chinois confrontés à des vents contraires tarifaires. Le Japon et la Corée du Sud restent faibles en volume mais élevés en prix de vente moyen car les acheteurs y spécifient une fonctionnalité complète de l'Industrie 4.0.

Le Moyen-Orient et l'Afrique enregistreront un TCAC de 6,31 % jusqu'en 2031, le plus rapide au niveau mondial, porté par le Plan de renaissance textile africain qui vise à mobiliser 5 milliards USD pour la transformation intégrée du coton dans 11 parcs industriels. La baisse inflationniste de la Turquie a freiné les commandes de 2025, mais sa proximité stratégique avec l'Europe maintient les OEM en expansion de leurs empreintes de service à Istanbul et Bursa. Les États du Conseil de coopération du Golfe investissent dans les textiles techniques en aval qui exploitent les matières premières pétrochimiques tout en ciblant les utilisations finales dans l'automobile et la construction.

L'Amérique du Nord et l'Europe connaissent principalement une demande de remplacement et de délocalisation de proximité, notamment au Mexique, où les règles de l'Accord États-Unis-Mexique-Canada (AEUMC) exigent un contenu régional élevé. Les fournisseurs allemands, italiens et suisses restent des leaders technologiques mais font face à un ralentissement de la demande intérieure en raison de la hausse des prix de l'électricité et des charges salariales. L'Amérique du Sud, menée par le Brésil, montre une reprise timide alors que les importateurs modernisent leurs équipements de filature et de tricotage semi-automatiques destinés aux chaînes locales de mode rapide.

Paysage concurrentiel

Le marché des machines textiles est fragmenté, avec de nombreux fabricants mondiaux et régionaux en concurrence sur différents segments de machines. Rieter a finalisé son acquisition de la division Barmag d'OC Oerlikon en février 2026, créant le seul portefeuille couvrant les fibres naturelles discontinues, les filaments synthétiques et la texturation au sein d'une seule marque. Huixing Machine a racheté les actifs de tricotage circulaire en difficulté de Mayer & Cie. le même mois, présageant une participation chinoise accrue dans la propriété intellectuelle européenne héritée.

Les acteurs établis européens et japonais se différencient par les jumeaux numériques, les analyses de maintenance prédictive et le financement basé sur la performance, tandis que leurs homologues chinois se concentrent sur des kits modulaires qui modernisent les lignes plus anciennes à un coût inférieur de 30 à 40 %. Le partenariat de Valmet avec Spinnova illustre comment les fournisseurs de machines de secteurs adjacents entrent dans le secteur des machines textiles en réutilisant le savoir-faire de la pâte et du papier pour la production de fibres cellulosiques. ANDRITZ s'est également lancé dans le traitement des fils en bio-protéines grâce à son partenariat avec Tandem Repeat, étendant son leadership dans les non-tissés vers les matériaux durables émergents.

Les opportunités d'espaces blancs se concentrent autour du recyclage en boucle fermée et des modules d'automatisation à changement rapide qui soutiennent l'approvisionnement en mode rapide délocalisé en Amérique centrale et en Europe de l'Est. Les petites maisons européennes ciblent ces créneaux, bien que les coûts de développement élevés maintiennent des barrières significatives. Alors que les marques imposent des engagements plus stricts en matière de traçabilité et de temps de fonctionnement, les fournisseurs incapables d'offrir des logiciels intégrés et des services de données risquent une compression des marges ou une sortie du marché.

Leaders du secteur des machines textiles

Rieter Holding AG

Trützschler Group SE

Saurer Intelligent Technology AG

OC Oerlikon

Lakshmi Machine Works Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Rieter a finalisé l'acquisition de la division Barmag d'OC Oerlikon, s'étendant dans la filature de filaments synthétiques.

- Février 2026 : Huixing Machine a acquis les actifs de tricotage circulaire de Mayer & Cie. et prévoit de relancer la production allemande.

- Février 2026 : KARL MAYER et Lenzing ont présenté le tricotage chaîne industriel de TENCEL Lyocell à Première Vision.

- Octobre 2025 : ANDRITZ s'est associé à Tandem Repeat pour le développement à grande échelle des lignes de fibres bio-protéiques Procell.

Portée du rapport mondial sur le marché des machines textiles

| Machines de filature |

| Machines de tissage |

| Machines à tricoter |

| Machines de texturation |

| Autres types de machines |

| Manuel |

| Semi-automatique |

| Entièrement automatique (systèmes intelligents intégrés à l'Industrie 4.0) |

| Vêtements et habillement |

| Textiles ménagers et d'intérieur |

| Textiles techniques (médical, protection, sport, etc.) |

| Coton |

| Fibres synthétiques (polyester, nylon, acrylique) |

| Laine |

| Soie |

| Autres fibres (fibres libériennes, biosourcées, etc.) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Koweït | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de machine | Machines de filature | |

| Machines de tissage | ||

| Machines à tricoter | ||

| Machines de texturation | ||

| Autres types de machines | ||

| Par niveau d'automatisation | Manuel | |

| Semi-automatique | ||

| Entièrement automatique (systèmes intelligents intégrés à l'Industrie 4.0) | ||

| Par application | Vêtements et habillement | |

| Textiles ménagers et d'intérieur | ||

| Textiles techniques (médical, protection, sport, etc.) | ||

| Par matière première | Coton | |

| Fibres synthétiques (polyester, nylon, acrylique) | ||

| Laine | ||

| Soie | ||

| Autres fibres (fibres libériennes, biosourcées, etc.) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Koweït | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des machines textiles et à quelle vitesse croît-il ?

La taille du marché des machines textiles a atteint 32,70 milliards USD en 2026 et devrait atteindre 42,06 milliards USD d'ici 2031, reflétant un TCAC de 5,16 %.

Quelle région est en tête des dépenses en nouvelles machines textiles ?

L'Asie-Pacifique a généré 55,10 % du chiffre d'affaires mondial en 2025 grâce à des modernisations à grande échelle en Chine et à des investissements soutenus par des incitations en Inde et au Vietnam.

Quel segment de machines se développe le plus rapidement ?

La catégorie des autres types de machines, qui comprend des lignes spécialisées telles que les équipements de finissage, devrait croître à un TCAC de 6,66 %, portée par la demande croissante des marques pour le polyester recyclé et les non-tissés de qualité véhicule électrique.

Comment les systèmes de maintenance prédictive influencent-ils les décisions d'achat ?

Les usines adoptant des ensembles de capteurs qui réduisent les temps d'arrêt d'environ 35 % privilégient les lignes entièrement automatiques, entraînant des prix de vente moyens plus élevés et des cycles de réapprovisionnement plus rapides.

Quels acteurs ont récemment reconfiguré le paysage concurrentiel ?

L'acquisition de Barmag par Rieter et l'acquisition des actifs de Mayer & Cie. par Huixing Machine en 2026 ont consolidé les portefeuilles technologiques et approfondi la présence chinoise dans les solutions de tricotage premium.

Quels risques pourraient ralentir les investissements dans les machines textiles ?

Des dépenses d'investissement initiales élevées, des tarifs d'électricité volatils et des règles tarifaires changeantes sur les composants de précision peuvent allonger les périodes de retour sur investissement et décourager les dépenses en capital.

Dernière mise à jour de la page le: