Taille et Part du Marché des Machines de Rectification

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.76 Milliards de dollars |

| Taille du Marché (2031) | 8.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.89% CAGR |

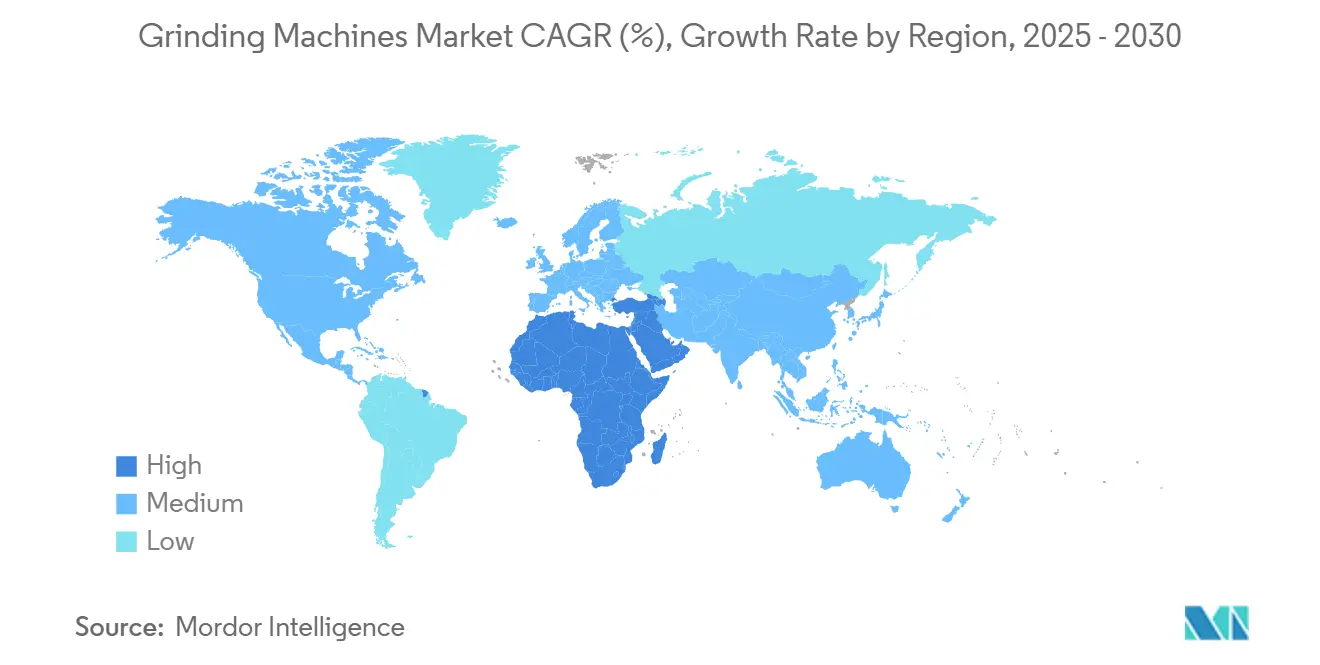

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Machines de Rectification par Mordor Intelligence

La taille du marché des machines de rectification devrait augmenter de 6,47 milliards USD en 2025 à 6,76 milliards USD en 2026 et atteindre 8,59 milliards USD d'ici 2031, avec une croissance à un TCAC de 4,89 % sur la période 2026-2031.

La croissance reflète une demande soutenue de composants de précision pour des assemblages complexes, un investissement accru dans l'automatisation CNC pour stabiliser la qualité et le débit, ainsi que des ajouts de capacité régionaux en Asie-Pacifique et au Moyen-Orient qui élèvent les bases installées. Les gains de productivité dans la fabrication américaine, soutenus par les dépenses en capital dans l'usinage avancé et un meilleur contrôle des rebuts, renforcent le passage vers la rectification de précision automatisée. Les politiques d'efficacité énergétique et l'examen du coût total de possession façonnent les critères d'approvisionnement, ce qui pousse les équipementiers à construire des machines dotées de broches efficaces, d'un contrôle de processus par capteurs et d'une connectivité pour la surveillance énergétique. Les déséquilibres de main-d'œuvre et les pressions salariales incitent également les acheteurs à opter pour des cycles de rectification intégrés sur des plateformes multifonctions qui réduisent les configurations et la dépendance aux opérateurs. Par ailleurs, l'activité dans les turbines aérospatiales et les groupes motopropulseurs électrifiés crée des programmes soutenus où les tolérances d'assemblage et l'intégrité de surface exigent des performances répétables en dessous du micron.

Points Clés du Rapport

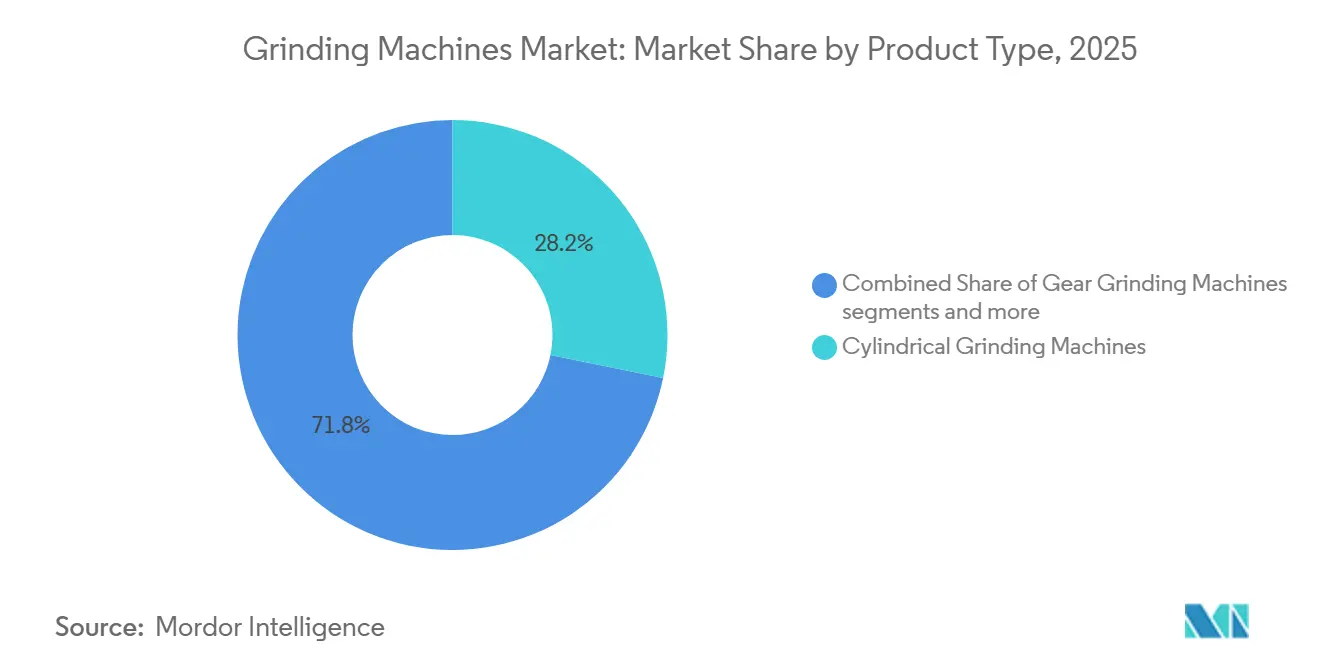

- Par type de produit, les machines de rectification cylindrique ont dominé avec une part de 28,21 % de la taille du marché des machines de rectification en 2025, tandis que les machines de rectification d'engrenages ont affiché la trajectoire la plus rapide avec un TCAC de 6,23 % jusqu'en 2031.

- Par type de commande, les machines de rectification CNC ont détenu 68,14 % de la part du marché des machines de rectification en 2025, et ce segment a enregistré la croissance projetée la plus élevée avec un TCAC de 5,41 % jusqu'en 2031.

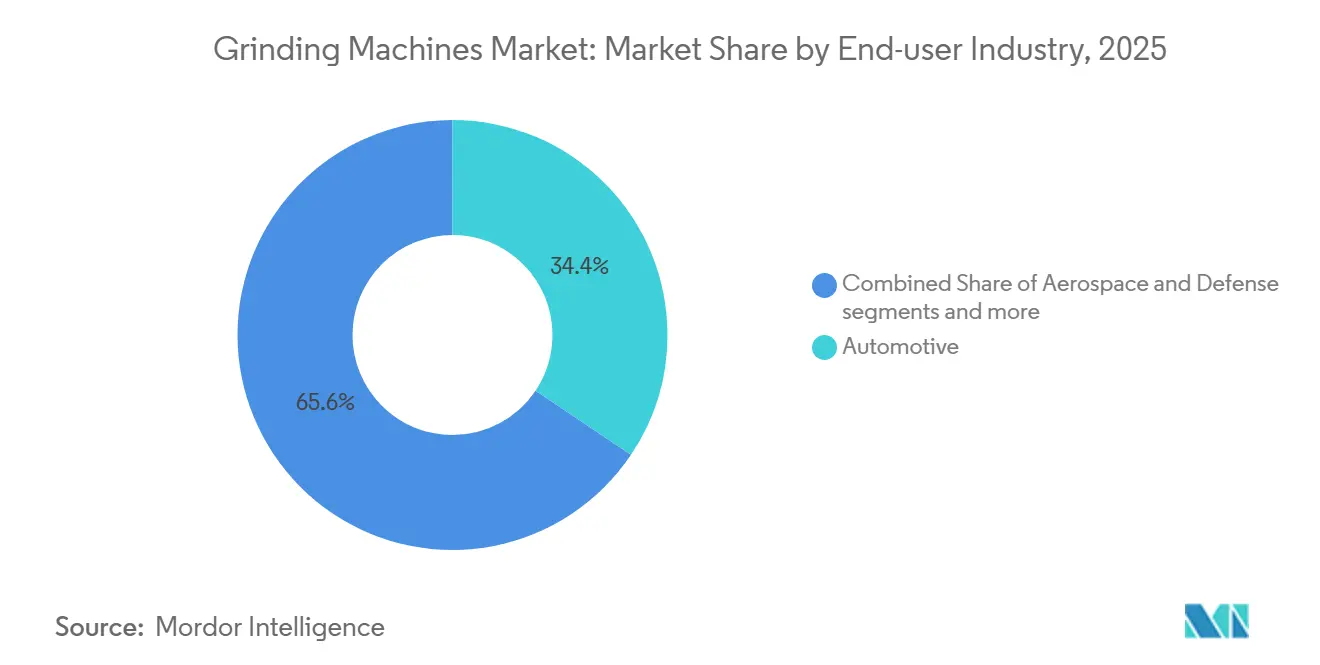

- Par secteur d'utilisation final, l'automobile a représenté 34,41 % de la demande en 2025, tandis que l'aérospatiale et la défense ont été les secteurs à la croissance la plus rapide avec un TCAC de 5,87 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a détenu une part de 45,87 % en 2025, tandis que le Moyen-Orient et l'Afrique devraient progresser à un TCAC de 6,67 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Machines de Rectification

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande de composants de haute précision | +1.2% | Mondial, avec un accent sur les pôles aérospatiales d'Amérique du Nord et de l'Union européenne | Moyen terme (2 à 4 ans) |

| Expansion de la fabrication de moteurs et de transmissions automobiles | +1.8% | Marchés principaux d'Asie-Pacifique avec débordement vers l'ASEAN et le Mexique | Court terme (≤ 2 ans) |

| Croissance de la fabrication de roulements | +0.6% | Japon, Allemagne et certaines zones industrielles américaines | Long terme (≥ 4 ans) |

| Adoption de matériaux difficiles à usiner | +0.9% | Aérospatiale aux États-Unis, au Royaume-Uni, en France et pôles énergétiques aux Émirats arabes unis et en Arabie saoudite | Moyen terme (2 à 4 ans) |

| Exigences en matière d'outillage et de matrices | +0.5% | Allemagne, Italie et pôles régionaux de fabrication d'outils | Long terme (≥ 4 ans) |

| Montée en cadence de la fabrication de composants de turbines aérospatiales | +0.9% | Amérique du Nord et Union européenne, avec des gains précoces dans les installations de MRO indiennes | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Composants de Haute Précision dans Tous les Secteurs

Les fabricants élèvent la précision dimensionnelle et géométrique pour répondre aux référentiels qualité mondiaux tels que l'AS9100 pour l'aérospatiale et l'IATF 16949 pour l'automobile, ce qui a renforcé l'argumentaire en faveur de la rectification cylindrique haute performance. Les plateformes cylindriques délivrent couramment des tolérances de diamètre proches de ±1 micromètre avec une rondeur dans les faibles chiffres simples de micromètres, ce qui réduit la finition secondaire et améliore la capabilité du processus en volume. Dans les équipements pour semi-conducteurs, la rectification de précision soutient la précision des broches et un faux-rond stable, tandis que les programmes de durabilité cherchent à réduire les émissions incorporées, comme en témoigne le déploiement par TSMC du recyclage du liquide de refroidissement qui a réduit les émissions de CO₂ tout en préservant une précision circulaire inférieure à 3 micromètres sur les broches critiques. Les gains de productivité de la fabrication américaine rapportés pour 2025 reflètent une modernisation soutenue des actifs machines, qui comprend des cellules de rectification CNC réduisant les rebuts et stabilisant les temps de cycle.[1]Bureau américain des statistiques du travail, « Productivité et coûts par secteur, industries manufacturières et minières, 2025 », Bureau américain des statistiques du travail, bls.gov Les constructeurs de machines intègrent des jauges en cours de processus et des commandes adaptatives pour maintenir les plages de tolérance sans intervention fréquente de l'opérateur, ce qui s'aligne sur les efforts des usines pour réduire la variabilité dans le cadre d'audits clients plus stricts.

Expansion de la Fabrication de Moteurs et de Transmissions Automobiles

Les assemblages de véhicules à moteur aux États-Unis sont restés résilients jusqu'au début de 2026, ce qui a soutenu une demande constante pour les vilebrequins, les arbres à cames et les engrenages de précision qui nécessitent une rectification pour gérer les seuils NVH sur les plateformes à moteur à combustion interne et électrifiées. L'Allemagne a enregistré une hausse de 1 % en glissement annuel de la production de voitures particulières en février 2026, tandis que les immatriculations de véhicules électriques à batterie ont progressé à 46 300 unités, ce qui a renforcé la nécessité de topographies de flancs de dents plus précises et de finitions d'engrenages à grande vitesse pour atteindre les objectifs de durabilité des groupes motopropulseurs. VDA. L'architecture des véhicules électriques élève les vitesses de rotation et les tolérances d'empilement, ce qui transfère davantage de travaux de finition d'engrenages vers la rectification génératrice et de forme avec des meules CBN et un dressage précis. Les objectifs d'efficacité énergétique et la discipline du coût du cycle de vie encouragent l'utilisation de broches à haut rendement et de commandes modernes qui surveillent l'énergie par pièce pour atteindre les objectifs au niveau du site.[2] Département américain de l'Énergie, « Règles et exigences d'efficacité énergétique des bâtiments fédéraux », Département américain de l'Énergie, energy.gov Les flux de travail basés sur la CNC qui apportent la détection et l'analyse aux processus de rectification gagnent du terrain auprès des fournisseurs de rang qui rééquilibrent les conceptions de lignes pour des séries de production flexibles.

Croissance du Secteur de la Fabrication de Roulements

Les fabricants de roulements pour éoliennes, entraînements industriels et actionneurs aérospatiales dépendent de la rectification pour atteindre des finitions ultra-lisses et une rondeur stricte qui prolonge la durée de vie en service sous charge et vitesse élevées. Le transfert de technologie depuis les plateformes de semi-conducteurs et de précision est visible dans les portefeuilles récents des équipementiers, où le contrôle ultra-précis des arêtes et la stabilité thermique contribuent à préserver les tolérances lors d'opérations à cycle long. Les fournisseurs renforcent les bases des machines, les moteurs linéaires et les technologies hydrostatiques pour réduire la génération de chaleur et la dérive, ce qui maintient les pièces dans les spécifications pendant les fenêtres de production prolongées. Les programmes d'investissement en Asie élargissent la capacité pour les éléments roulants et les bagues qui alimentent à la fois les constructions domestiques et les flux d'exportation vers l'Amérique du Nord et l'Europe. Les rapports de capabilité de processus liés aux clauses qualité des clients poussent à l'adoption de jauges en cours de processus et d'enregistrements numériques qui tracent les spécifications des meules, les intervalles de dressage et l'état du liquide de refroidissement au niveau du lot.

Adoption Croissante de Matériaux Difficiles à Usiner

Les composants aérospatiales, médicaux et énergétiques reposent davantage sur les superalliages et les matériaux techniques qui sont difficiles à couper avec des méthodes conventionnelles, ce qui renforce le rôle de la rectification dans la finition finale pour protéger l'intégrité de surface. Les machines multifonctions qui consolident le tournage, le fraisage et la rectification en une seule configuration gagnent des utilisateurs qui souhaitent limiter la manutention et maintenir les références de datum à travers les opérations. Les technologies de meules et les commandes évoluent ensemble à mesure que les équipementiers intègrent la détection par émission acoustique, la surveillance de charge en temps réel et les avances adaptatives pour prévenir les brûlures et les vibrations sur les alliages résistants à la chaleur. Les systèmes qualité dans les chaînes de valeur aérospatiales et médicales exigent des paramètres traçables et des enregistrements électroniques, ce qui convient le mieux aux rectifieuses CNC qui enregistrent la vitesse, l'avance en plongée, le temps de pause et l'état de la meule dans les systèmes d'usine. Les programmes d'usine visant à réduire l'énergie par pièce accélèrent le passage vers des broches et des axes servo efficaces pour soutenir le travail continu sur des substrats durs.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Investissement élevé en équipements et en infrastructures | -0.9% | Mondial, le plus aigu en Amérique latine et en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Pénurie d'opérateurs qualifiés de machines de rectification | -1.3% | Amérique du Nord, Europe occidentale et Japon | Moyen terme (2 à 4 ans) |

| Coûts élevés des meules et des consommables | -0.4% | Mondial | Court terme (≤ 2 ans) |

| Concurrence du tournage dur avancé | -0.2% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissement Extrêmement Élevé en Équipements et en Infrastructures

La mise de fonds en capital pour les rectifieuses CNC industrielles se situe généralement entre 80 000 et 500 000 USD par unité, et les configurations avec automatisation, jaugeage et capacité cinq axes peuvent dépasser ce seuil. Les coûts de possession s'étendent au-delà de la machine et peuvent inclure des licences de CAO ou de FAO, le gréage et l'installation, des fondations de précision, l'alimentation triphasée et les systèmes d'air, ce qui peut constituer un obstacle pour les petits ateliers. Les acheteurs du secteur public appliquent des tests de coût du cycle de vie qui favorisent les équipements efficaces avec des économies mesurables dans le temps, ce qui a accru la demande de performances énergétiques documentées et de maintenance prédictive. Les conditions financières dans les marchés émergents peuvent ralentir les plans de modernisation des petits et moyens fabricants qui peinent à financer l'ensemble des machines, logiciels et systèmes auxiliaires. Les acheteurs qui échelonnent les ajouts d'automatisation et de métrologie voient souvent un meilleur contrôle des risques, mais ils doivent supporter des délais de retour sur investissement légèrement plus longs. Le marché des machines de rectification reflète ces réalités dans les décisions d'achat retardées lors des creux et les engagements plus rapides lorsque les carnets de commandes et l'utilisation augmentent.

Pénurie Grave d'Opérateurs Qualifiés de Machines de Rectification

Les postes vacants dans la fabrication nord-américaine sont restés élevés à l'entrée de 2026, et l'inflation salariale s'est renforcée pour les postes d'usinage de précision, ce qui a accru l'intérêt pour l'automatisation dans les cellules de rectification. Les employeurs signalent des cycles de formation pluriannuels pour développer des talents complets en rectification CNC tout en rivalisant pour un vivier limité de candidats. Les logiciels qui automatisent la FAO et simplifient la configuration peuvent atténuer les goulots d'étranglement, mais l'adoption varie selon la maturité de l'usine et la préparation informatique. Les exigences en matière de compétences numériques augmentent en raison des référentiels énergétiques et qualité qui nécessitent des enregistrements de processus détaillés et un contrôle vérifié des variables dans chaque lot. En conséquence, de nombreuses installations standardisent sur des plateformes CNC avec journalisation et analyse intégrées pour réduire la charge des opérateurs et améliorer la cohérence, ce qui soutient un passage progressif vers une rectification en lumières éteintes ou sous légère supervision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Machines Cylindriques Ancrent le Volume, les Rectifieuses d'Engrenages Captent la Hausse de l'Électrification

Les machines cylindriques ont détenu 28,21 % de la part du marché des machines de rectification en 2025, ce qui reflète leur large rôle dans la finition de diamètre extérieur et intérieur pour les arbres, les bagues de roulements et les goupilles de précision. Des plateformes comme la STUDER S31 illustrent la stabilité thermique et les configurations modulaires pour une large gamme de longueurs de travail, et ces capacités soutiennent une précision répétable sur de longues séries. Les rectifieuses d'engrenages rythment la catégorie à mesure que les groupes motopropulseurs de véhicules électriques se développent, car des topographies plus précises et un fonctionnement silencieux nécessitent une finition de dents de meilleure qualité qui favorise la rectification génératrice et de forme. Le marché des machines de rectification bénéficie de l'adoption de meules CBN vitrifiées et de routines de dressage plus intelligentes qui compriment le temps de cycle tout en maintenant la forme. Les utilisateurs recherchent également des jauges en cours de processus pour les contrôles de pas et de profil afin de réduire la manutention manuelle et le risque de défauts entre les postes. Des bases de machines légères et des entraînements à moteur linéaire sont déployés pour contenir la dérive thermique lors de longs cycles dans des cellules chargées. Les ateliers visant des changements de programme plus fluides poussent pour des interfaces utilisateur simplifiées qui réduisent le temps hors coupe et soutiennent des changements flexibles dans le mix de produits sur le marché des machines de rectification.

Les systèmes de rectification d'engrenages se développent à un TCAC de 6,23 % jusqu'en 2031 pour la taille du marché des machines de rectification, ce qui reflète la construction continue des groupes motopropulseurs de véhicules électriques et hybrides et la demande d'essieux électriques à faible bruit. Les rectifieuses planes restent des chevaux de bataille pour les faces de matrices, les inserts de moules et les travaux sur plaques, où les valeurs de planéité et de finition soutiennent l'assemblage en aval. Les rectifieuses sans centre permettent un débit élevé pour les pièces cylindriques dans les systèmes de carburant, médicaux et de mouvement, bien que la configuration nécessite une expertise spécifique. Les rectifieuses d'outils et de fraises traitent la production d'outils de coupe et le réaffûtage, et la métrologie intégrée réduit les retouches tout en maintenant la géométrie. Les solutions spéciales et à bande complètent le portefeuille en couvrant l'ébavurage et la finition conforme sur des formes complexes. Dans tous les groupes de produits, le secteur des machines de rectification s'aligne sur les exigences énergétiques et de données qui récompensent les broches efficaces, une meilleure gestion du liquide de refroidissement et la traçabilité numérique pour chaque lot.

Par Type de Commande : L'Automatisation CNC Domine Face à l'Arbitrage de Main-d'Œuvre et aux Exigences de Précision

Les plateformes CNC ont capté 68,14 % de la part du marché des machines de rectification en 2025, et le segment croît à 5,41 % à mesure que les utilisateurs recherchent cohérence et qualité évolutive dans les pièces complexes. La taille du marché des machines de rectification pour la CNC devrait se développer à un TCAC de 5,41 % entre 2026 et 2031, soutenue par la détection, l'analyse et des cycles conviviaux qui raccourcissent la programmation et la configuration. Les nouveaux cycles intègrent la rectification externe, interne et de face dans des machines multifonctions, ce qui réduit la manutention et maintient le contrôle du datum à travers les étapes. Les portefeuilles des équipementiers intègrent de plus en plus des fonctionnalités prédictives et des tableaux de bord pour surveiller la charge de la broche, les vibrations et la consommation d'énergie en temps réel. Ces améliorations abaissent la barrière de compétences dans les usines qui remplacent les retraités tout en formant des opérateurs moins expérimentés à gérer des processus critiques en termes de précision sur le marché des machines de rectification.

Les rectifieuses manuelles restent un élément incontournable dans la maintenance et le prototypage, et elles peuvent être rentables pour les petites séries et les géométries irrégulières lorsque des opérateurs qualifiés sont disponibles. Les prix d'entrée sont inférieurs aux équivalents CNC, mais l'inflation salariale et les marchés du travail tendus érodent l'avantage dans de nombreux ateliers. Les usines qui poursuivent le suivi énergétique et la traçabilité voient une meilleure adéquation avec la CNC car les journaux et les enregistrements sont plus faciles à générer et à auditer. Les jumeaux numériques et la métrologie intégrée soutiennent un rendement au premier passage plus élevé sans sur-inspection, ce qui renforce le retour sur investissement même à des volumes modérés. En conséquence, le secteur des machines de rectification continue de déplacer les investissements vers des plateformes CNC avec une automatisation modulaire qui peut évoluer à la hausse ou à la baisse en fonction des carnets de commandes.

Par Secteur d'Utilisation Final : L'Automobile Ancre la Demande, l'Aérospatiale Accélère sur les Carnets de Commandes de Turbines

L'automobile a représenté 34,41 % de la demande en 2025, la finition des vilebrequins, des arbres à cames, des roulements et des engrenages restant centrale dans les calendriers de production à moteur à combustion interne et hybride. Les assemblages de véhicules à moteur aux États-Unis se sont maintenus dans une plage stable tout au long de 2025 et au début de 2026, ce qui a soutenu l'utilisation des usines pour les composants de transmission principaux.[3]Conseil des gouverneurs du Système de réserve fédérale, « Production industrielle et utilisation des capacités G.17, tableau des assemblages de véhicules à moteur », Conseil de la Réserve fédérale, federalreserve.gov La croissance des immatriculations de véhicules électriques à batterie en Allemagne souligne la nécessité d'une meilleure qualité des engrenages pour contrôler le bruit et prolonger la durée de vie à des vitesses de moteur plus élevées. L'aérospatiale et la défense progressent à un TCAC de 5,87 % jusqu'en 2031 pour la taille du marché des machines de rectification, portées par la production de moteurs de turbines et les travaux de MRO qui nécessitent des finitions traçables sur les superalliages. Les gains d'emploi dans le transport aérien renforcent la confiance dans les cycles de maintenance à court terme et les montées en cadence de production.

Les machines générales et la fabrication métallique maintiennent une base stable de travaux pour les composants hydrauliques, les broches et les boîtes de vitesses, ce qui lie la demande de rectification aux cycles plus larges des biens d'équipement. Les producteurs d'équipements électriques et électroniques ont besoin de finitions cohérentes des arbres et des rotors pour les moteurs et les générateurs, et les fournisseurs d'équipements pour semi-conducteurs ont mis en avant des projets de durabilité qui maintiennent la précision sans sacrifier les objectifs d'émissions. Les projets liés à l'énergie dans le pétrole, le gaz et la production d'électricité reposent sur de grandes rectifieuses cylindriques pour les pompes et les arbres de turbines avec des enveloppes de charge plus élevées. Les programmes de dispositifs médicaux exigent une précision répétable en dessous du micron pour les composants d'implants et d'instruments avec des enregistrements électroniques fiables dans le cadre des référentiels réglementaires. Les commandes du secteur public et liées aux infrastructures créent des travaux de suivi dans le ferroviaire et les équipements lourds à mesure que les fournisseurs cherchent à prolonger la durée de vie des pièces grâce à une meilleure préparation de surface et des revêtements après rectification de précision.

Analyse Géographique

L'Asie-Pacifique a représenté une part de 45,87 % de la taille du marché des machines de rectification en 2025, soutenue par de solides écosystèmes automobiles, électroniques et d'équipements d'investissement, ainsi que par des ajouts de capacité annoncés par les principaux équipementiers de machines-outils. Des plans d'investissement récents, tels que la nouvelle usine de JTEKT au Gujarat, dont la production est prévue pour l'exercice 2027, signalent une localisation soutenue des plateformes de précision pour servir les programmes domestiques et d'exportation. Les acheteurs régionaux privilégient les cellules CNC flexibles avec mesure intégrée et surveillance énergétique pour atténuer les lacunes des opérateurs et réduire les kilowattheures par pièce. Le marché des machines de rectification en Asie-Pacifique bénéficie également de fournisseurs qui intègrent l'automatisation pour les cellules en lumières éteintes dans les pôles automobiles et de roulements où le débit et la cohérence sont importants.

Le Moyen-Orient et l'Afrique devraient afficher la croissance la plus rapide à mesure que les programmes de diversification industrielle financent des projets dans l'énergie, les services publics et le secteur des procédés qui font appel à des équipements rotatifs lourds et à des composants de précision. Les pipelines de programmes publics dans le Golfe se sont élargis depuis 2024, ce qui améliore la visibilité pour les fournisseurs de rectifieuses, de métrologie et de services qui soutiennent les turbines, les pompes et les vannes. Les politiques de contenu local encouragent les équipementiers à établir des centres de service et des stocks de pièces, ce qui réduit les temps d'arrêt sur les actifs critiques et renforce les liens avec le marché secondaire. Les usines qui adoptent des broches efficaces, une meilleure gestion du liquide de refroidissement et une maintenance numérisée seront bien positionnées pour répondre aux critères énergétiques et de coûts à mesure que de nouvelles capacités entrent en ligne.

L'Amérique du Nord maintient une grande base installée et continue d'adopter l'automatisation CNC pour compenser la pression salariale et les pénuries de compétences. Les gains de salaire horaire moyen dans la fabrication ont augmenté jusqu'à la fin de 2025, ce qui intensifie l'argumentaire en faveur de la consolidation des processus et du chargement robotisé dans les cellules de rectification. Les programmes de relocalisation mettent l'accent sur la maintenance prédictive, les jumeaux numériques et l'automatisation flexible, ce qui soutient le passage vers des rectifieuses CNC en réseau plutôt que des machines manuelles. La trajectoire de l'Europe reflète les moteurs réglementaires et les changements de la demande automobile, avec des mandats d'efficacité énergétique poussant à des mises à niveau des broches et des axes pour réduire l'énergie par unité conformément aux objectifs du site. Ensemble, ces dynamiques créent un marché des machines de rectification où la précision, la performance énergétique et la traçabilité numérique sont des filtres de sélection communs dans toutes les régions.

Paysage Concurrentiel

Le marché des machines de rectification comprend des équipementiers établis avec de larges portefeuilles, complétés par des spécialistes de taille moyenne et des acteurs régionaux qui s'adressent à des enveloppes de processus ou de taille spécifiques. La formation de United Machining Solutions en juillet 2025 a réuni plusieurs marques sous un même toit pour offrir la rectification plane, cylindrique, d'outils, l'électroérosion et le fraisage à grande vitesse avec des capacités numériques partagées. DMG MORI a élargi son approche intégrée avec un cycle technologique de rectification pour les machines multifonctions, ce qui réduit les configurations et simplifie l'exécution pour la rectification externe, interne et de face. Ces mouvements montrent comment les principaux fournisseurs répondent aux contraintes de précision, de débit et de main-d'œuvre en associant la rectification à d'autres processus avec des logiciels conviviaux et des capteurs.

La concurrence se concentre sur l'automatisation, la performance énergétique et la facilité d'utilisation des logiciels. Les plateformes de précision de JTEKT mettent l'accent sur les technologies de paliers hydrostatiques et hybrides visant la stabilité thermique et le mouvement fluide, ce qui contribue à prolonger la durée de vie des meules et à améliorer la finition. La gamme cylindrique de Danobatgroup cible l'efficacité de l'espace, des poids de pièces plus élevés et la mesure intégrée pour réduire les interventions des opérateurs et maintenir le fonctionnement en lumières éteintes. UNITED GRINDING a continué d'intégrer des tableaux de bord d'analyse et des fonctionnalités prêtes pour l'automatisation dans la rectification plane, cylindrique et d'outils, ce qui aide les clients à améliorer l'utilisation et à prévoir les fenêtres de maintenance.

Les services après-vente et de cycle de vie deviennent plus intégraux à mesure que les usines recherchent des garanties de disponibilité et des renouvellements technologiques plus fluides. Fives Machining Systems s'est associé à Prestige Equipment pour offrir des services de reprise, d'évaluation et de maintenance soutenue par les équipementiers, ce qui donne aux acheteurs plus d'options pour gérer les bases installées et financer les mises à niveau. DMG MORI et l'Université de Tokyo ont créé un centre de recherche axé sur l'intégration des processus et la durabilité pour réduire le parc mondial de machines en consolidant les capacités, ce qui soutient les objectifs de qualité, d'énergie et d'empreinte. À mesure que les lignes de capacité s'estompent entre le fraisage, le tournage et la rectification, le marché des machines de rectification évolue vers des systèmes intégrés avec des flux de travail plus simples et une meilleure capture des données.

Leaders du Secteur des Machines de Rectification

Amada Machine Tools

ANCA Pty Ltd

DANOBATGROUP

DMG MORI Co., Ltd.

Fives Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : DMG MORI a introduit un cycle technologique « Rectification » pour les machines multifonctions de la série NTX permettant la rectification externe, interne et de face avec détection de contact par capteur d'émission acoustique et un système de liquide de refroidissement zéro boue avec filtration cyclone de 5 micromètres.

- Mars 2026 : Danobatgroup a présenté la rectifieuse cylindrique CGX au BIEMH 2026, dotée d'un encombrement compact et d'un système de mesure MDM-100 avec une précision de ±1,5 micromètre et une répétabilité de 1 micromètre pour des mesures entièrement automatiques.

- Février 2026 : Fives Machining Systems et Prestige Equipment se sont associés pour élargir les options de cycle de vie incluant les ventes de surplus, les reprises, les évaluations certifiées, la maintenance soutenue par les équipementiers, les retrofits et les évaluations de l'état des machines.

- Novembre 2025 : UNITED GRINDING a lancé la machine de rectification universelle STUDER S31 avec une contre-pointe mobile pour des distances entre pointes de 400 à 1 600 millimètres et a introduit des modèles de rectification d'outils WALTER avec des fonctionnalités de sécurité et de grande vitesse pour les ateliers avancés.

Périmètre du Rapport Mondial sur le Marché des Machines de Rectification

Le rapport sur le marché des machines de rectification est segmenté par type de produit (machines de rectification plane, cylindrique, sans centre, d'engrenages, d'outils et de fraises, et autres), par type de commande (CNC et manuelle), par secteur d'utilisation final (automobile, aérospatiale, machines générales, électronique, énergie, médical et autres), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Amérique du Sud). Les prévisions du marché sont fournies en valeur (milliards USD).

| Machines de Rectification Plane |

| Machines de Rectification Cylindrique |

| Machines de Rectification Sans Centre |

| Machines de Rectification d'Engrenages |

| Machines de Rectification d'Outils et de Fraises |

| Autres (Rectifieuses à Bande, Machines de Rectification à Usage Spécial, etc.) |

| Machines de Rectification CNC |

| Machines de Rectification Conventionnelles/Manuelles |

| Automobile |

| Aérospatiale et Défense |

| Machines Générales et Fabrication Métallique |

| Électrique et Électronique |

| Énergie (Pétrole et Gaz, Production d'Électricité) |

| Dispositifs Médicaux |

| Autres (Ferroviaire, Équipements de Construction) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Koweït | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Machines de Rectification Plane | |

| Machines de Rectification Cylindrique | ||

| Machines de Rectification Sans Centre | ||

| Machines de Rectification d'Engrenages | ||

| Machines de Rectification d'Outils et de Fraises | ||

| Autres (Rectifieuses à Bande, Machines de Rectification à Usage Spécial, etc.) | ||

| Par Type de Commande | Machines de Rectification CNC | |

| Machines de Rectification Conventionnelles/Manuelles | ||

| Par Secteur d'Utilisation Final | Automobile | |

| Aérospatiale et Défense | ||

| Machines Générales et Fabrication Métallique | ||

| Électrique et Électronique | ||

| Énergie (Pétrole et Gaz, Production d'Électricité) | ||

| Dispositifs Médicaux | ||

| Autres (Ferroviaire, Équipements de Construction) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Koweït | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives de croissance du marché des machines de rectification jusqu'en 2031 ?

La taille du marché des machines de rectification devrait passer de 6,76 milliards USD en 2026 à 8,59 milliards USD d'ici 2031 à un TCAC de 4,89 %.

Quelle catégorie de produits domine la demande en 2026 ?

Les plateformes cylindriques ancrent le volume et ont détenu une part de 28,21 % en 2025, tandis que les rectifieuses d'engrenages sont les plus en croissance en raison des besoins des groupes motopropulseurs de véhicules électriques.

Quelle est la domination des rectifieuses CNC par rapport aux machines manuelles ?

Les machines CNC ont détenu une part de 68,14 % en 2025 et croissent à 5,41 % à mesure que les usines privilégient la précision, l'automatisation et la capture des données.

Quel secteur d'utilisation final se développe le plus rapidement ?

L'aérospatiale et la défense progressent à un TCAC de 5,87 % jusqu'en 2031, portées par la production de moteurs de turbines et les activités de MRO qui nécessitent des finitions traçables.

Quelle région représente la plus grande part de la demande ?

L'Asie-Pacifique a représenté 45,87 % de la demande en 2025 sur la base de la capacité installée et des investissements en cours des équipementiers et des fournisseurs.

Quels sont les principaux freins à une adoption plus rapide ?

Les coûts initiaux élevés des équipements et des infrastructures et une pénurie persistante d'opérateurs expérimentés, ce qui accroît la valeur de l'automatisation CNC et des services de cycle de vie.

Dernière mise à jour de la page le: