Taille et part de marché des machines de filature

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.4 Milliards de dollars |

| Taille du Marché (2031) | 18.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.57% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

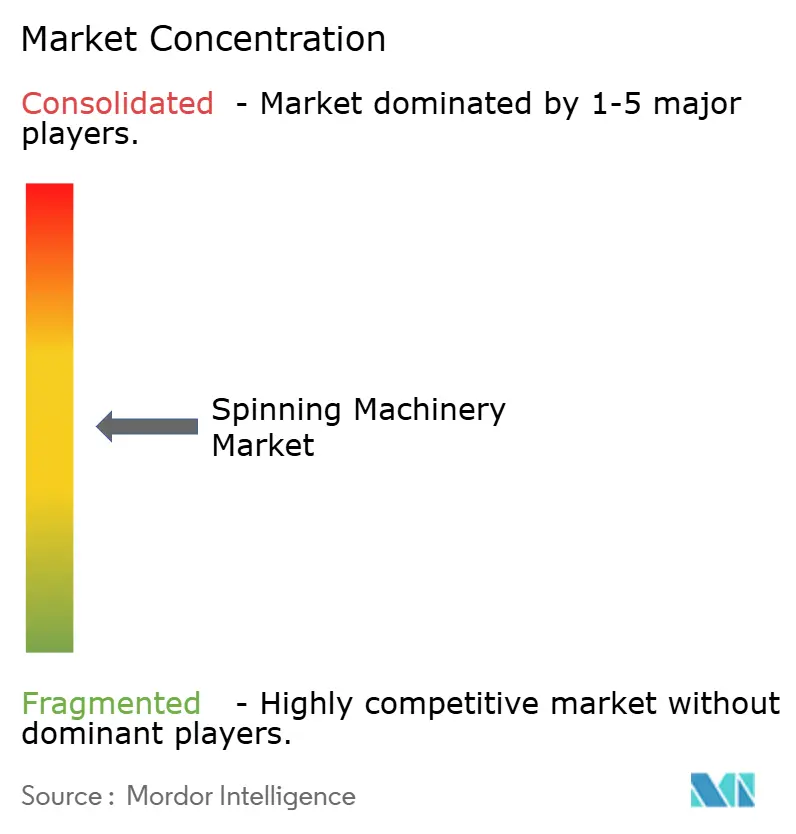

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines de filature par Mordor Intelligence

La taille du marché des machines de filature en 2026 est estimée à 14,4 milliards USD, en hausse par rapport à la valeur de 2025 de 13,77 milliards USD, avec des projections pour 2031 affichant 18,01 milliards USD, progressant à un TCAC de 4,57 % sur la période 2026-2031. Cette trajectoire reflète un pivot industriel décisif vers les modèles d'usine numérique, les moteurs à faible consommation énergétique et la compatibilité avec les fibres recyclées. La majeure partie des investissements cible les lignes à anneaux et compactes dotées d'IA qui améliorent le temps de fonctionnement, tandis que les filatures de taille moyenne adoptent la télémaintenance pour préserver leurs marges dans un environnement coton volatil. La demande bénéficie également du soutien des gouvernements qui subventionnent les modernisations de machines et des marques imposant une réduction des émissions de portée 3 à leurs fournisseurs de fils. L'intensité concurrentielle s'accroît car les intégrateurs de logiciels proposent désormais des modernisations d'usines intelligentes qui prolongent la durée de vie des métiers installés et réduisent le coût total de possession.

Points clés du rapport

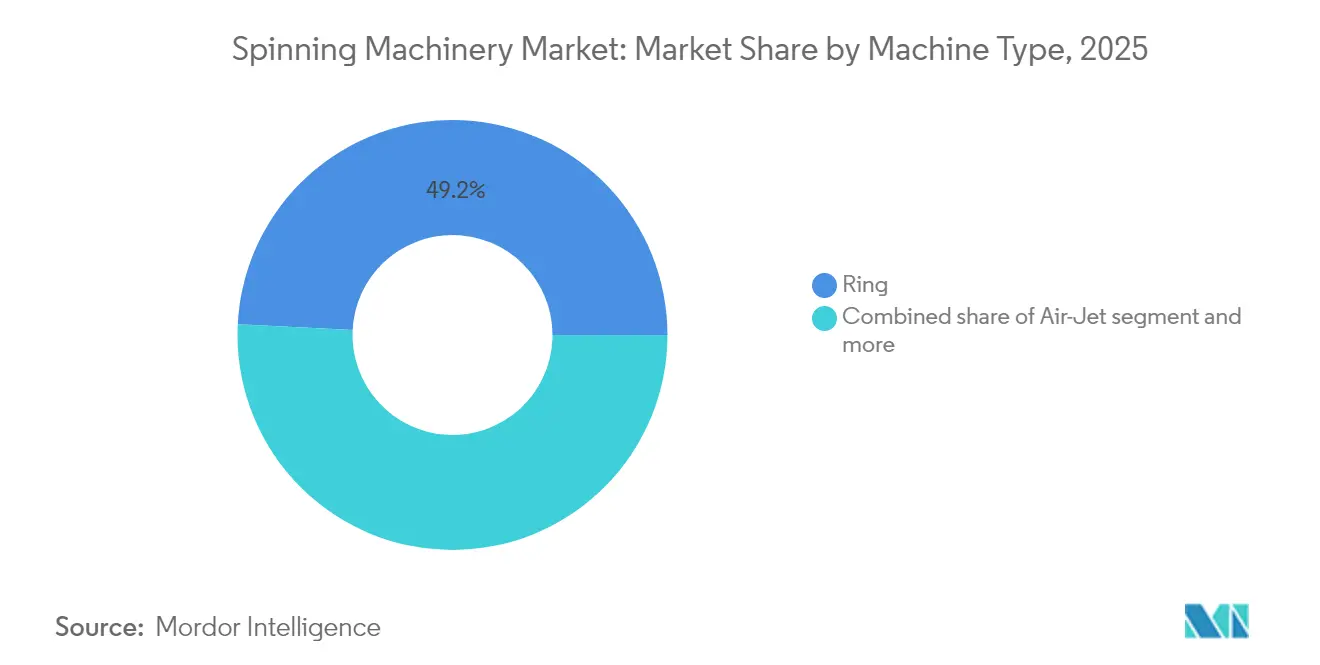

- Par type de machine, la filature à anneaux a représenté 49,20 % de la part de marché des machines de filature en 2025, tandis que les équipements à vortex/compact devraient progresser à un TCAC de 5,78 % jusqu'en 2031.

- Par matière, les fibres synthétiques ont représenté 61,90 % de la taille du marché des machines de filature en 2025, tandis que les fibres recyclées et régénérées progressent à un TCAC de 6,14 % jusqu'en 2031.

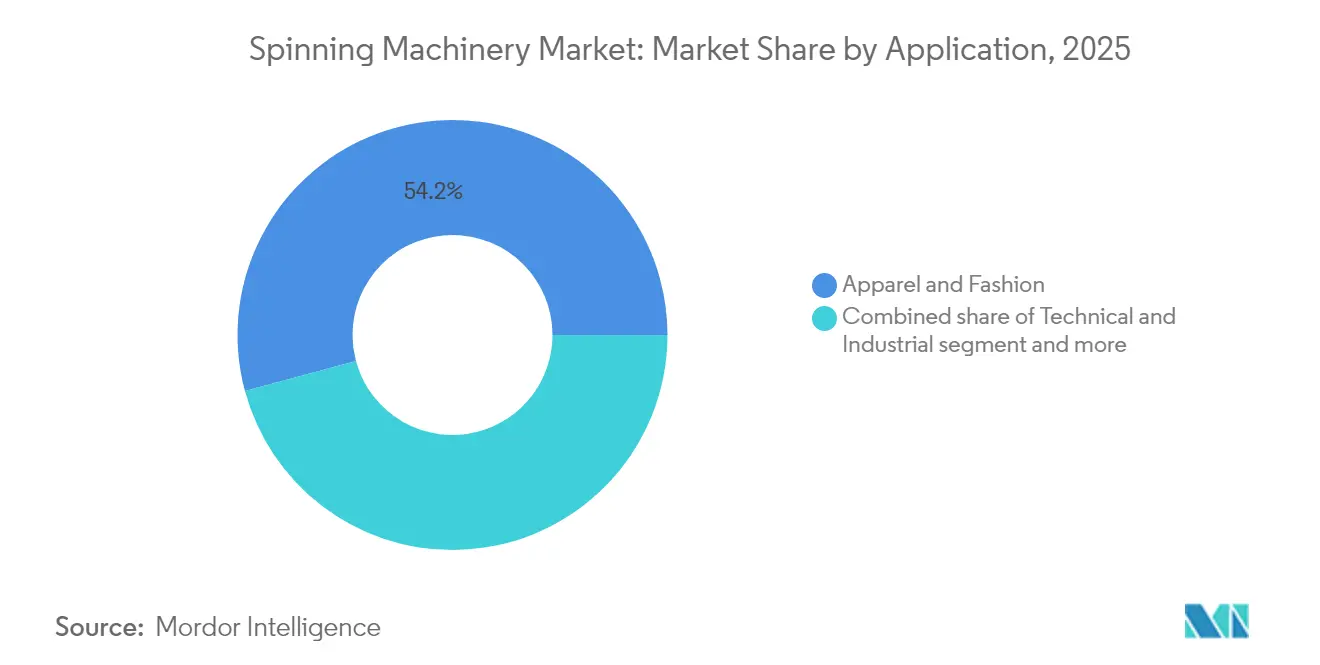

- Par application, l'habillement et la mode ont représenté 54,20 % de la part de marché des machines de filature en 2025 ; les textiles techniques et industriels devraient se développer à un TCAC de 5,88 % jusqu'en 2031.

- Par niveau d'automatisation, les lignes semi-automatisées ont représenté 49,10 % de la taille du marché des machines de filature en 2025, mais les usines entièrement numériques sont sur la voie d'un TCAC de 6,67 % sur la période 2026-2031.

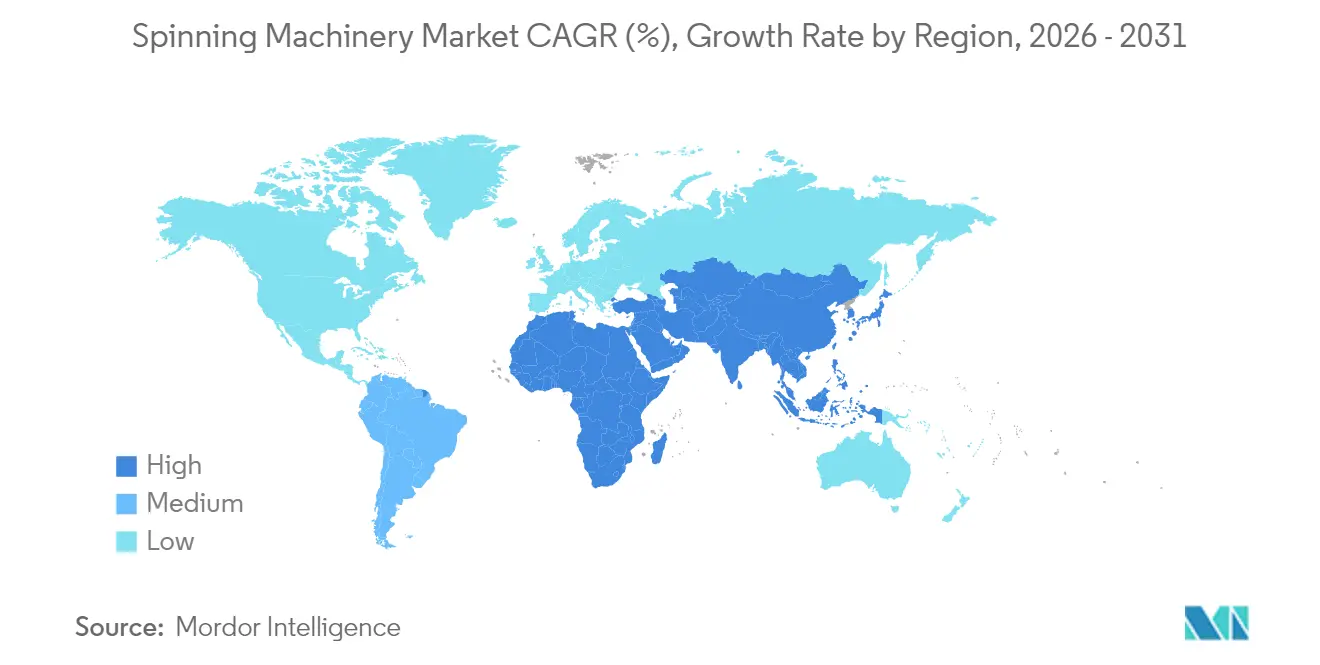

- Par géographie, l'Asie-Pacifique est demeurée le principal pôle de revenus avec 54,10 % de la part de marché des machines de filature en 2025, tandis que le Moyen-Orient et l'Afrique devraient afficher le TCAC le plus rapide, à 5,83 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des machines de filature

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des lignes de filature compatibles avec l'Industrie 4.0 | +1.2% | Mondial, avec l'Asie-Pacifique et l'Europe en tête | Moyen terme (2-4 ans) |

| Essor de la demande de textiles techniques/fonctionnels | +1.1% | Mondial, avec l'Amérique du Nord et l'Europe comme segments premium | Moyen terme (2-4 ans) |

| Déplacement des capacités vers des pôles asiatiques compétitifs en termes de coûts | +0.9% | Asie-Pacifique en tête, avec des retombées vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Incitations gouvernementales à la modernisation | +0.8% | Inde, Chine, Turquie, Égypte | Court terme (≤ 2 ans) |

| Financement lié aux critères ESG pour les machines à faible consommation énergétique | +0.4% | Europe, Amérique du Nord, marchés sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Modernisations compatibles avec le recyclage des fibres circulaires | +0.3% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des lignes de filature compatibles avec l'Industrie 4.0

Les filatures déploient désormais des capteurs IoT et des analyses en nuage pour réduire les temps d'inactivité et stabiliser la qualité. La suite ESSENTIAL de Rieter diffuse en temps réel les données des broches, réduisant l'effectif des opérateurs de 30 % et augmentant le rendement en matières premières de 1 à 2 %. Les jumeaux numériques, présentés dans le cadre d'une collaboration Siemens-Spinnova, permettent la mise en service virtuelle qui accélère la montée en régime et évite les retouches coûteuses. Comme de nombreuses filatures d'Asie-Pacifique exploitent plus de 100 000 broches, même des gains d'efficacité fractionnels se traduisent par des économies annuelles à sept chiffres. Les revenus des abonnements logiciels sont également en hausse, offrant aux équipementiers de machines des revenus récurrents une fois les ventes de matériel arrivées à maturité. Les coûts de mise en œuvre restent élevés, mais les prêteurs privilégient les projets présentant des économies de ressources traçables, rendant le modèle économique plus attractif[1]Dario Ballotta, «ESSENTIAL : Suite numérique de filature en temps réel, mise à jour 2025,» Rieter AG, rieter.com.

Essor de la demande de textiles techniques/fonctionnels

Les segments automobile, médical et géotextile exigent des fils capables de résister à des conditions extrêmes, poussant les filatures vers des équipements compacts et à jet d'air offrant une régularité supérieure. L'Inde a approuvé 168 projets de textiles techniques d'une valeur de 509 crores INR (61,3 millions USD) dans le cadre de sa Mission nationale des textiles techniques, soulignant le soutien public aux fibres de spécialité. Les fournisseurs européens de premier rang se tournent également des tissus tissés vers les tissus tricotés pour airbags, créant une nouvelle demande pour les lignes de filature en polyamide haute ténacité. Les textiles techniques affichant des primes de marge de 20 à 30 % par rapport aux fils courants, les filatures sont davantage disposées à investir dans l'automatisation garantissant une qualité reproductible.

Déplacement des capacités vers des pôles asiatiques compétitifs en termes de coûts

La hausse des coûts de main-d'œuvre dans la Chine côtière pousse les fabricants vers le Vietnam, l'Indonésie et le Bangladesh. La société suédoise Syre investira 1 milliard USD pour un complexe de recyclage de fibres polyester au Vietnam, ciblant une capacité annuelle de 250 000 tonnes d'ici 2028. La Zone économique du Canal de Suez en Égypte a conclu un accord de 120 millions USD avec Eroğlu Knitting pour la mise en place d'une usine entièrement intégrée, illustrant la façon dont les nations du Moyen-Orient et de l'Afrique attirent les projets à intégration verticale. Les fournisseurs de machines remportant ces contrats en sites vierges associent généralement des machines modulaires à une formation sur site, permettant une montée en puissance rapide des capacités sans sacrifier la diversité des produits. Comme les délocalisations se concentrent de plus en plus sur les écosystèmes de fibres recyclées, les équipements capables de traiter des longueurs de fibres variables bénéficient d'un avantage certain.

Incitations gouvernementales à la modernisation

Le budget de l'Union indienne 2025-26 a alloué 5 272 crores INR (635,2 millions USD) à l'innovation textile, notamment une réduction des droits de douane sur les métiers sans navette et une prolongation du dispositif PLI pour les petits filateurs. Le Tamil Nadu a déployé un plan de subvention d'intérêt sur 10 ans d'une valeur de 500 crores INR (60,2 millions USD) couvrant 6 % des coûts de crédit sur les nouveaux métiers à anneaux et les machines open-end. La Chine et la Turquie proposent des matrices de subventions similaires liées aux économies d'énergie et à la traçabilité numérique. Ces politiques ramènent les délais de récupération à moins de cinq ans, élargissant le vivier d'acheteurs éligibles et raccourcissant les cycles de modernisation[2]Minakshi Gupta, «Budget de l'Union 2025-26 : Allocation pour le textile et l'habillement,» Ministère des Finances, dea.gov.in.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensité capitalistique élevée et incertitude du retour sur investissement | -1.1% | Mondial, affectant particulièrement les PME | Court terme (≤ 2 ans) |

| Pénurie d'opérateurs dotés de compétences numériques | -0.7% | Mondial, aiguë dans les marchés émergents | Moyen terme (2-4 ans) |

| Volatilité de l'offre de coton liée au climat | -0.5% | Régions mondiales dépendantes du coton | Long terme (≥ 4 ans) |

| Risque de taxation carbone aux frontières | -0.3% | Importations de l'UE, affectant les chaînes d'approvisionnement mondiales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Intensité capitalistique élevée et incertitude du retour sur investissement

Les lignes entièrement automatisées dotées de 100 000 broches peuvent coûter plus de 40 millions USD, mettant à rude épreuve les bilans des PME. La fluctuation des prix du polyester et du coton comprime les marges brutes et prolonge les délais de récupération, décourageant la modernisation. Les prêteurs exigent désormais des déclarations ESG et des feuilles de route numériques avant de débloquer des capitaux, ajoutant une charge administrative. Les filatures dans les régions en surcapacité reportent souvent les modernisations, optant pour des réparations progressives. Cette dynamique maintient l'âge moyen mondial des métiers à anneaux au-dessus de 12 ans, bien au-delà des niveaux d'efficacité optimaux.

Pénurie d'opérateurs dotés de compétences numériques

L'adoption de l'Industrie 4.0 accroît la demande de techniciens maîtrisant la programmation des automates programmables industriels, la mise en réseau en nuage et l'analyse prédictive. Deloitte estime un potentiel de 1,9 million de postes non pourvus dans la fabrication américaine d'ici 2033, indiquant un décalage de compétences à l'échelle mondiale. La base fragmentée de PME au Bangladesh peine à financer des programmes de formation à grande échelle, ralentissant le déploiement numérique. Les équipementiers répondent avec des interfaces homme-machine intuitives et du coaching à distance, mais les déficits d'opérateurs prolongent encore les calendriers de montée en régime et font augmenter les taux de défauts[3]Megan Conley, «Déficits de compétences numériques dans les filatures des marchés émergents,» Journal of Manufacturing Systems, sciencedirect.com.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de machine : la domination des métiers à anneaux face au défi du vortex

Les métiers à anneaux ont généré 49,20 % du chiffre d'affaires de 2025. Leur large compatibilité avec les fibres permet aux filatures de basculer entre le coton, le polyester et les mélanges sans reconversion, préservant les taux d'utilisation. La ligne compacte de Rieter améliore la régularité du fil et réduit les déchets, générant un flux de trésorerie incrémentiel de 7,3 millions CNY (1,03 million USD) par an dans une filature de 100 000 broches. Cette économie tangible renforce leur position sur le marché des machines de filature. La niche vortex/compact, bien que plus petite, surpassera les autres à un TCAC de 5,78 % à mesure que la consommation de textiles techniques progressera. La machine à rotor Autocoro 11 de Saurer revendique une consommation d'énergie inférieure de 10 % à celle de son prédécesseur, séduisant les filatures en quête de réductions des émissions de portée 3. Les systèmes à jet d'air servent les spécialités polypropylène et viscose, élargissant les options pour les filatures se repositionnant vers le haut de la chaîne de valeur.

Les fournisseurs de second rang regroupent les unités de salle de battage, de cardage et d'étirage avec l'élément de filature principal, favorisant l'approvisionnement en guichet unique. Les contrats de grande envergure dépendent de plus en plus des garanties d'efficacité de la ligne totale plutôt que des spécifications individuelles des machines. Comme de nombreux acheteurs envisagent des modernisations bout en bout, les fournisseurs proposant des outils de simulation et de mise en service virtuelle acquièrent un avantage concurrentiel. Cet environnement devrait maintenir le marché des machines de filature sur une trajectoire de modernisation régulière, même si les prix des fils fluctuent.

Par matière : le leadership des fibres synthétiques face à la croissance des fibres recyclées

Les fibres synthétiques ont représenté 61,90 % du débit total en 2025, reflétant l'avantage en termes de coûts et les attributs de durabilité du polyester. La régularité de la longueur et de la finesse des fibres permet des vitesses de broche plus élevées, abaissant les coûts unitaires sur le marché des machines de filature. Les intrants recyclés et régénérés, bien que représentant une part mineure, afficheront un TCAC de 6,14 % car les marques s'engagent à atteindre 25 à 50 % de contenu recyclé d'ici 2030. La ligne de déchiquetage d'ANDRITZ traite jusqu'à 3 000 kg par heure de déchets post-consommation, fournissant des flocons adaptés aux fils open-end. Les filatures qui améliorent les mélanges de fibres recyclées peuvent commander des primes de prix de 15 à 20 %, compensant des pertes de rendement modestes.

Le traitement des fibres récupérées met à rude épreuve les réglages de cardage traditionnels en raison des courtes longueurs de fibres, de sorte que les équipements dotés d'auto-niveleurs adaptatifs gagnent du terrain. L'outil de classification du recyclage de Rieter prévoit la qualité du fil sur la base de métriques d'entrée, aidant les acheteurs à réduire le risque des investissements. Les fibres naturelles conserveront des positions de niche dans les chemisiers de luxe et le linge de lit, mais les risques climatiques et la pénurie d'eau limitent les ajouts de capacité agressifs. Des incitations politiques persistantes, telles que les régimes de responsabilité élargie des producteurs à l'échelle de l'UE, devraient perpétuer l'élan des fibres recyclées tout au long de l'horizon de prévision.

Par application : stabilité de l'habillement face à la croissance technique

Les applications d'habillement et de mode ont consommé 54,20 % des broches en 2025, en raison de la croissance démographique mondiale et des cycles de renouvellement de la mode rapide. Les cycles de reconversion gravitent autour des saisons de design, rendant la flexibilité importante sur le marché des machines de filature. Les usages techniques et industriels, cependant, sont orientés vers un TCAC de 5,88 %, portés par l'isolation des batteries de véhicules électriques, les pansements et les géotextiles de protection contre les inondations. La mission indienne de 509 crores INR (61,3 millions USD) finance la R&D pour les fils d'aramide et de carbone, stimulant les commandes de machines nationales. Les fils haute ténacité peuvent atteindre jusqu'à 3 fois le prix du coton filé à anneaux standard, améliorant le retour sur investissement des métiers avancés.

Les textiles pour la maison et le ménage conservent un profil de croissance à un chiffre moyen lié à la hausse du revenu disponible. Les machines à jet d'air économes en énergie trouvent faveur dans les filatures de tissus pour rideaux et tapisserie où les commandes en gros récompensent la productivité. Les filatures de textiles techniques adoptent généralement la traçabilité bout en bout, poussant les équipementiers à intégrer des passerelles RFID et blockchain certifiant la provenance. Ce changement oblige les fournisseurs à intégrer des API ouvertes, élargissant l'empreinte des services et donc les revenus dans le secteur des machines de filature.

Par niveau d'automatisation : accélération de l'usine numérique

Les lignes semi-automatisées couvraient 49,10 % des installations en 2025. Elles associent le levage manuel au rattachage automatique, offrant aux filatures sensibles aux coûts une passerelle vers la production intelligente. Pourtant, les solutions entièrement numériques se développeront à un TCAC de 6,67 % à mesure que la connectivité en nuage devient obligatoire dans les protocoles d'audit des marques. Une filature vietnamienne exploitant 120 000 broches intelligentes a rapporté une réduction de 88 % du temps de changement de série et une efficacité globale des équipements supérieure de 5 %. Ces gains soutiennent la tarification premium des métiers intelligents, entretenant une taille de marché des machines de filature dynamique.

La cybersécurité, cependant, émerge comme un critère d'approvisionnement. Les équipementiers livrent désormais par défaut des pare-feux industriels et des réseaux segmentés, en partie pour se conformer aux mises à jour du Règlement européen sur les machines. Après la vente, les abonnements analytiques ajoutent un revenu annuel équivalent à 3-5 % de la valeur matérielle initiale, faisant évoluer le modèle commercial vers un logiciel en tant que service. Les filatures approuvent ces dépenses car les alertes prédictives évitent les crashes de rotors coûteux et les défaillances de roulements. L'adoption progressive se poursuivra, mais l'économie favorise une progression régulière vers les jumeaux numériques bout en bout.

Analyse géographique

L'Asie-Pacifique a représenté 54,10 % du marché des machines de filature en 2025. La Chine exploitait environ 94 millions d'équivalents-broches et l'Inde 63 millions, ancrant ensemble l'offre mondiale. La Chine oriente désormais ses investissements vers des modernisations de métiers compacts pour compenser la hausse des salaires, tandis que l'Inde s'appuie sur des incitations étatiques qui exonèrent les droits d'importation sur les métiers sans navette. L'enveloppe fédérale de 635,2 millions USD et la subvention du Tamil Nadu de 60,2 millions USD soulignent la volonté politique de créer des pôles mondialement compétitifs. Les fournisseurs capables de localiser les composants clés bénéficient d'allégements tarifaires, remportant de grandes commandes auprès des filatures intégrées du Gujarat, du Shandong et du Zhejiang.

Le Moyen-Orient et l'Afrique afficheront le TCAC le plus rapide, à 5,83 %, jusqu'en 2031, car de nouveaux capitaux affluent en Égypte, en Éthiopie et dans le Golfe. L'usine égyptienne d'Eroğlu d'un montant de 120 millions USD relie la filature à la confection, réduisant les coûts logistiques et accélérant les cycles de la tendance à la mise en rayon. La Turquie a mobilisé 50 millions USD auprès de la Société financière internationale pour une ligne de granulés polyester et une unité de filature recyclée, illustrant le soutien multilatéral à la capacité circulaire. Les acheteurs ici recherchent des offres clés en main avec des options de financement fournisseur qui diffèrent le principal jusqu'au premier envoi, un modèle convenant aux équipementiers européens qui cherchent une croissance de volume en dehors des marchés intérieurs saturés. L'Amérique du Nord et l'Europe restent des zones de modernisation technologique plutôt que des arènes en sites vierges. Les filatures de l'UE se préparent au Mécanisme d'ajustement carbone aux frontières, incitant le passage à des moteurs de broches alimentés par des énergies renouvelables et des voies de teinture à faible teneur en produits chimiques. L'activité de filature de coton aux États-Unis est de niche, orientée vers l'approvisionnement de proximité en vêtements de sport premium. Les deux régions valorisent la traçabilité, poussant les équipementiers à certifier la compatibilité blockchain. La demande en Amérique du Sud est modeste mais stable ; les producteurs brésiliens se couvrent contre les fluctuations monétaires en louant plutôt qu'en achetant des métiers. Ces profils variés garantissent que le marché des machines de filature conserve un équilibre géographique entre les revenus d'expansion et de remplacement.

Paysage concurrentiel

L'offre mondiale reste modérément fragmentée. Rieter, Saurer et Murata ont capturé ensemble environ 30 % des revenus des machines à fibres courtes en 2024, s'appuyant sur des portefeuilles intégrés allant de la salle de battage au bobinage. Le reste du secteur comprend des innovateurs spécialisés dans les rotors, des pionniers du jet d'air et des assembleurs régionaux qui s'appuient sur des conceptions sous licence. Les économies d'échelle dans la fonderie, l'outillage de précision et les réseaux de services mondiaux créent des barrières à l'entrée élevées, soutenant une concentration régulière mais non dominante.

La stratégie tourne autour de la construction d'écosystèmes. Rieter regroupe sa suite ESSENTIAL avec des contrats de service qui garantissent le temps de fonctionnement, transformant des ventes ponctuelles en flux de revenus récurrents. Murata détient 86 brevets liés au VORTEX, protégeant sa niche à jet d'air et permettant une tarification premium. Saurer s'associe à des fournisseurs de composants pour co-développer des roulements à faible frottement, améliorant les métriques énergétiques sans reconcevoir entièrement les métiers. Les start-ups numériques grignotent des parts en proposant des kits de capteurs modernisant les broches existantes, remportant des contrats là où les filatures manquent de capital pour un remplacement complet. Même ces perturbateurs s'associent souvent aux équipementiers pour la distribution, renforçant la portée des acteurs établis.

Les pôles de production régionaux influencent la rivalité. Les entreprises chinoises se développent agressivement sur les coûts mais commencent à ajouter des modules en nuage pour satisfaire aux mandats ESG domestiques. Les fournisseurs européens mettent en avant leurs références de fabrication neutre en carbone, séduisant les marques soumises aux règles de reporting CSRD. Les assembleurs indiens se concentrent encore sur les métiers à anneaux à moins de 75 USD par broche, ciblant les filatures de coton de second rang. À mesure que la sophistication des services s'accroît, la différenciation logicielle surpassera probablement les spécifications matérielles, déplaçant la concurrence vers les algorithmes analytiques et la précision de l'apprentissage automatique.

Leaders du secteur des machines de filature

Rieter

Saurer Intelligent Technology AG

Toyota Industries (Kirloskar Toyota)

Lakshmi Machine Works

Trützschler Group SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : la société suédoise Syre a signé un protocole d'accord de 1 milliard USD avec la province de Binh Dinh pour construire un complexe de recyclage du polyester ciblant une production annuelle de 250 000 tonnes d'ici 2028.

- Avril 2025 : la Zone économique du Canal de Suez en Égypte et Eroğlu Knitting ont conclu un accord portant sur une installation de confection entièrement intégrée de 120 millions USD, capable de produire 30 millions d'unités par an.

- Janvier 2025 : Siemens s'est associé à Spinnova pour déployer l'automatisation par jumeau numérique Xcelerator dans une nouvelle usine de fibres en Finlande.

- Décembre 2024 : la Société financière internationale a accordé un financement de 50 millions USD au groupe turc Küçükçalık pour l'expansion de ses activités de granulés polyester, de filature et de recyclage.

Périmètre du rapport mondial sur le marché des machines de filature

Les machines de filature sont utilisées pour transformer le coton en rubans en fils ou en fils travaillables. Ces fils sont ensuite utilisés pour fabriquer des vêtements et d'autres produits. Le marché mondial des machines de filature est segmenté par type de machine (filature à anneaux et à rotor), par matière (naturelle, synthétique et autres), par application (habillement, textile et autres industries) et par géographie (Amérique du Nord (États-Unis, Mexique et Canada), Asie-Pacifique (Chine, Japon, Inde, Bangladesh, Turquie, Corée du Sud, Australie, Indonésie et reste de l'Asie), Europe (Allemagne, France, Royaume-Uni, Italie, Espagne, Russie et reste de l'Europe), Moyen-Orient et Afrique (Égypte, Afrique du Sud, Arabie saoudite et reste du Moyen-Orient et de l'Afrique) et Amérique du Sud (Brésil, Argentine, reste de l'Amérique du Sud)). Le rapport propose la taille du marché et les prévisions pour le marché mondial des machines de filature en valeur (milliards USD) pour tous les segments susmentionnés.

| À anneaux |

| À rotor / open-end |

| À jet d'air |

| À vortex / compact |

| Autres (salle de battage, cardage, étirage, peignage, bobinage) |

| Fibres naturelles (coton, jute, lin/lin, chanvre, coir, laine, soie, alpaga, cachemire, mohair, etc.) |

| Fibres synthétiques (polyester, nylon, acrylique, oléfine/polypropylène, élasthanne/spandex, aramide, etc.) |

| Fibres recyclées / régénérées (rayonne viscose, modal, lyocell/tencel, cupro, acétate, polyester recyclé (rPET), nylon recyclé, fibre PLA, etc.) |

| Habillement et mode |

| Textiles pour la maison et le ménage |

| Textiles techniques et industriels |

| Conventionnel |

| Semi-automatisé |

| Entièrement numérique / Usine intelligente |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Koweït | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de machine | À anneaux | |

| À rotor / open-end | ||

| À jet d'air | ||

| À vortex / compact | ||

| Autres (salle de battage, cardage, étirage, peignage, bobinage) | ||

| Par matière | Fibres naturelles (coton, jute, lin/lin, chanvre, coir, laine, soie, alpaga, cachemire, mohair, etc.) | |

| Fibres synthétiques (polyester, nylon, acrylique, oléfine/polypropylène, élasthanne/spandex, aramide, etc.) | ||

| Fibres recyclées / régénérées (rayonne viscose, modal, lyocell/tencel, cupro, acétate, polyester recyclé (rPET), nylon recyclé, fibre PLA, etc.) | ||

| Par application | Habillement et mode | |

| Textiles pour la maison et le ménage | ||

| Textiles techniques et industriels | ||

| Par niveau d'automatisation | Conventionnel | |

| Semi-automatisé | ||

| Entièrement numérique / Usine intelligente | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Koweït | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés répondues dans le rapport

Quelle est la taille du marché mondial des machines de filature en 2026 ?

La taille du marché des machines de filature est de 14,4 milliards USD en 2026.

Quel TCAC est projeté pour les machines de filature jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 4,57 % de 2026 à 2031.

Quel type de machine connaît la croissance la plus rapide ?

La filature à vortex/compact devrait afficher un TCAC de 5,78 %, surpassant les autres catégories.

Pourquoi les fibres recyclées sont-elles importantes pour la demande de machines ?

Les objectifs de durabilité des marques poussent les filatures à traiter des intrants recyclés, entraînant un TCAC de 6,14 % pour les équipements connexes.

Dernière mise à jour de la page le: