Taille et Part du Marché des White Box Switch

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

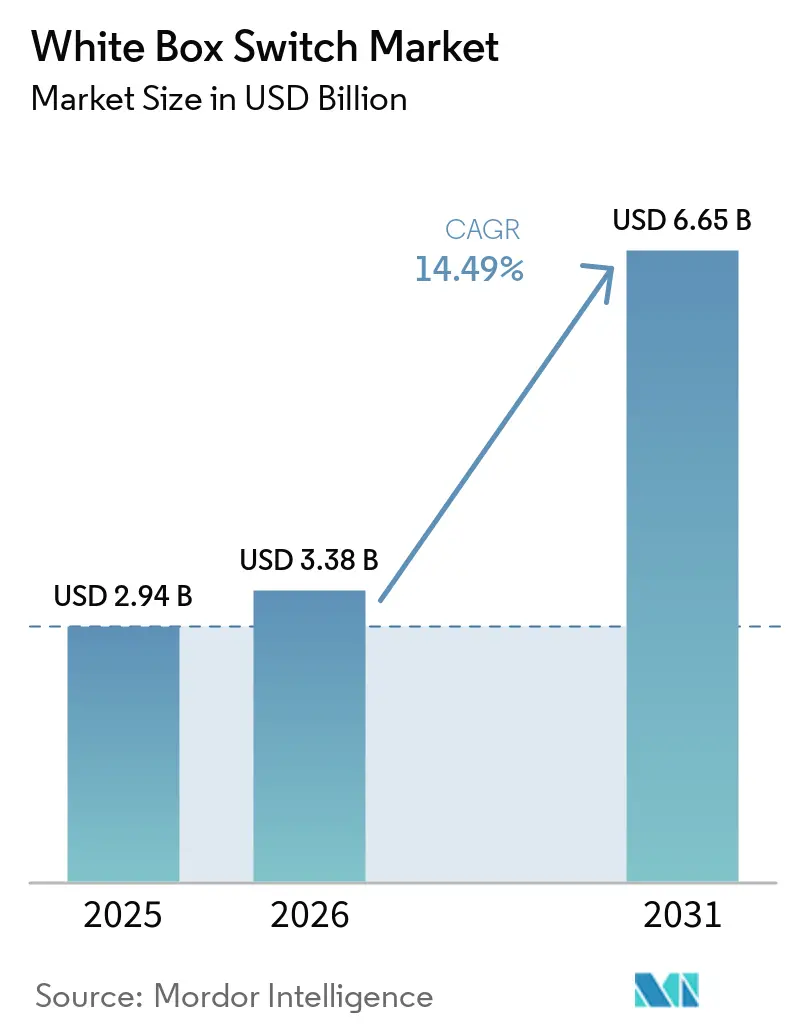

| Taille du Marché (2026) | 3.38 Milliards de dollars |

| Taille du Marché (2031) | 6.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.49% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

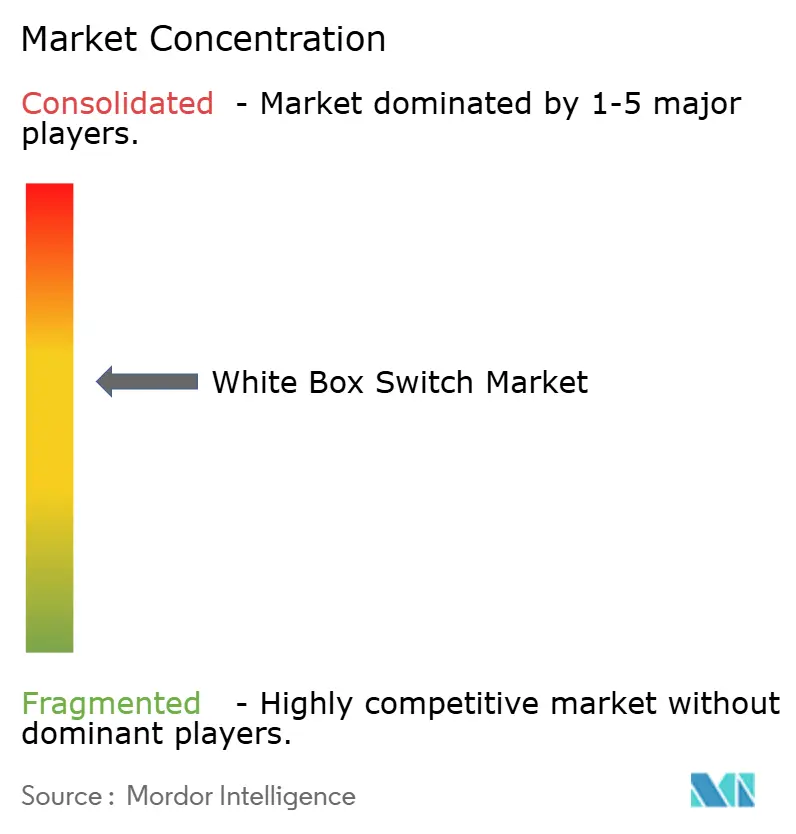

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des White Box Switch par Mordor Intelligence

La taille du marché des white box switch était évaluée à 2,94 milliards USD en 2025 et devrait croître de 3,38 milliards USD en 2026 pour atteindre 6,65 milliards USD d'ici 2031, à un CAGR de 14,49 % durant la période de prévision (2026-2031). Les opérateurs cloud hyperscale continuent de privilégier les conceptions à base de silicium marchand, car ces plateformes offrent des avantages de coût de 30 à 50 % par rapport aux offres groupées, tandis que les pipelines d'automatisation réduisent les délais de déploiement de plusieurs mois à quelques semaines. La standardisation rapide de l'Ethernet 800 gigabits et la disponibilité d'ASICs de 102,4 térabits ont déplacé le leadership en matière de performance des châssis propriétaires, renforçant la capacité des fournisseurs ODM à remporter des contrats de fabric AI haute densité. Les déploiements en Asie-Pacifique s'accélèrent, et les ODM étendent leurs empreintes de fabrication au Vietnam et en Malaisie pour atténuer les risques géopolitiques. Les revenus des services augmentent à mesure que les entreprises sans compétences DevOps recherchent des modèles d'intégration clés en main qui réduisent les risques liés aux réseaux désagrégés.

Points Clés du Rapport

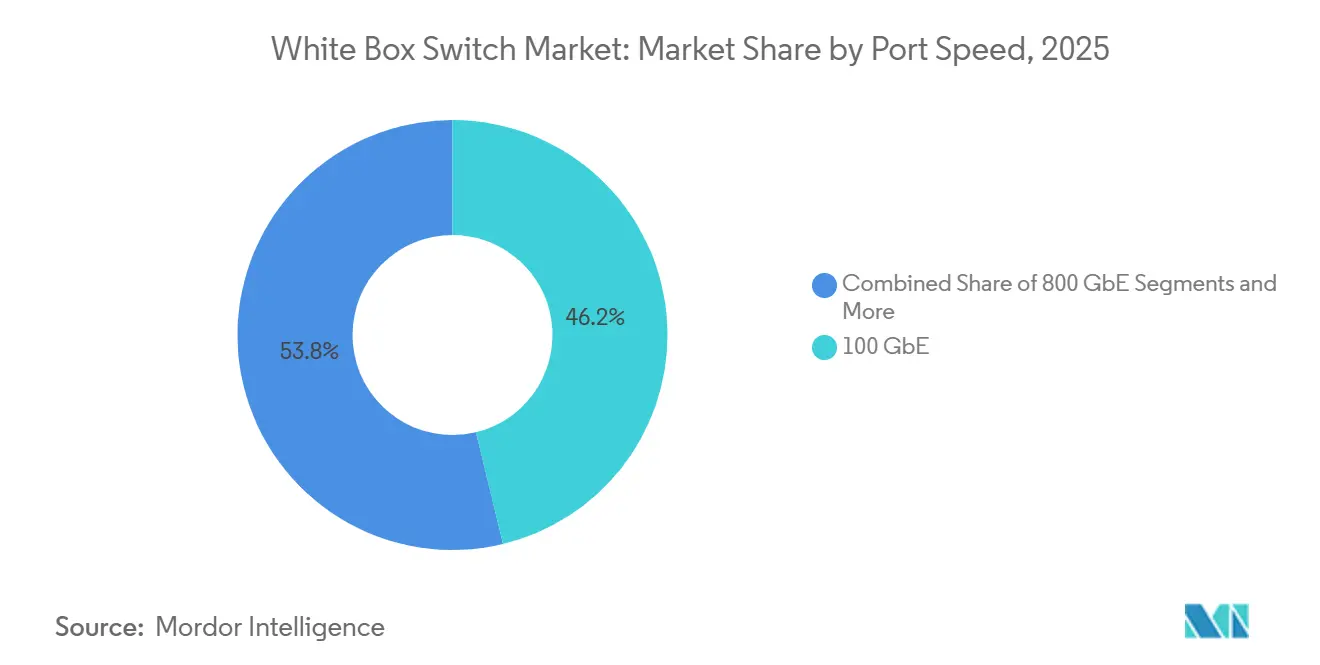

- Par vitesse de port, l'Ethernet 100 gigabits a dominé avec une part de marché des white box switch de 46,23 % en 2025 ; l'Ethernet 800 gigabits devrait progresser à un CAGR de 26,24 % jusqu'en 2031.

- Par couche de commutation, les plateformes d'accès représentaient 39,62 % du marché des white box switch en 2025, tandis que les commutateurs cœur devraient croître à un CAGR de 15,83 % entre 2026 et 2031.

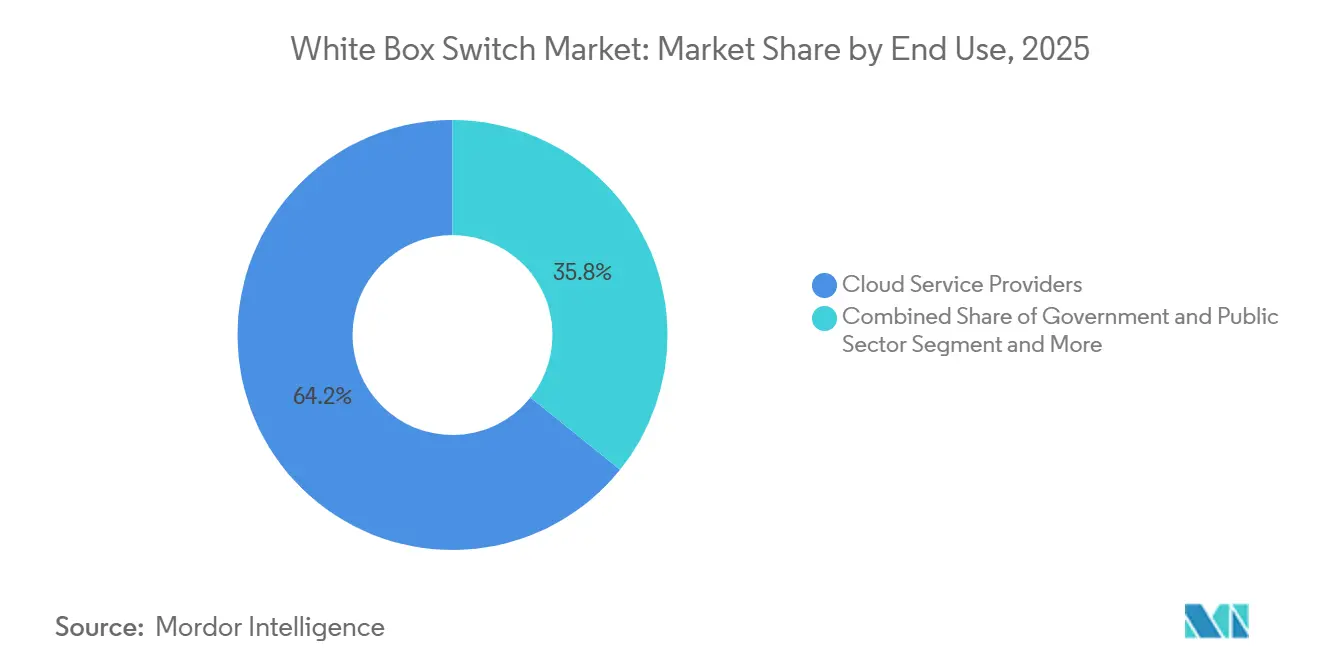

- Par secteur d'utilisation final, les fournisseurs de services cloud détenaient 64,23 % de la part de revenus en 2025 ; le secteur gouvernemental et public est le segment à la croissance la plus rapide, avec un CAGR de 18,23 % jusqu'en 2031.

- Par environnement de déploiement, les installations hyperscale détenaient une part de 62,32 % en 2025, tandis que les sites de périphérie progressent à un CAGR de 18,83 % sur la même période.

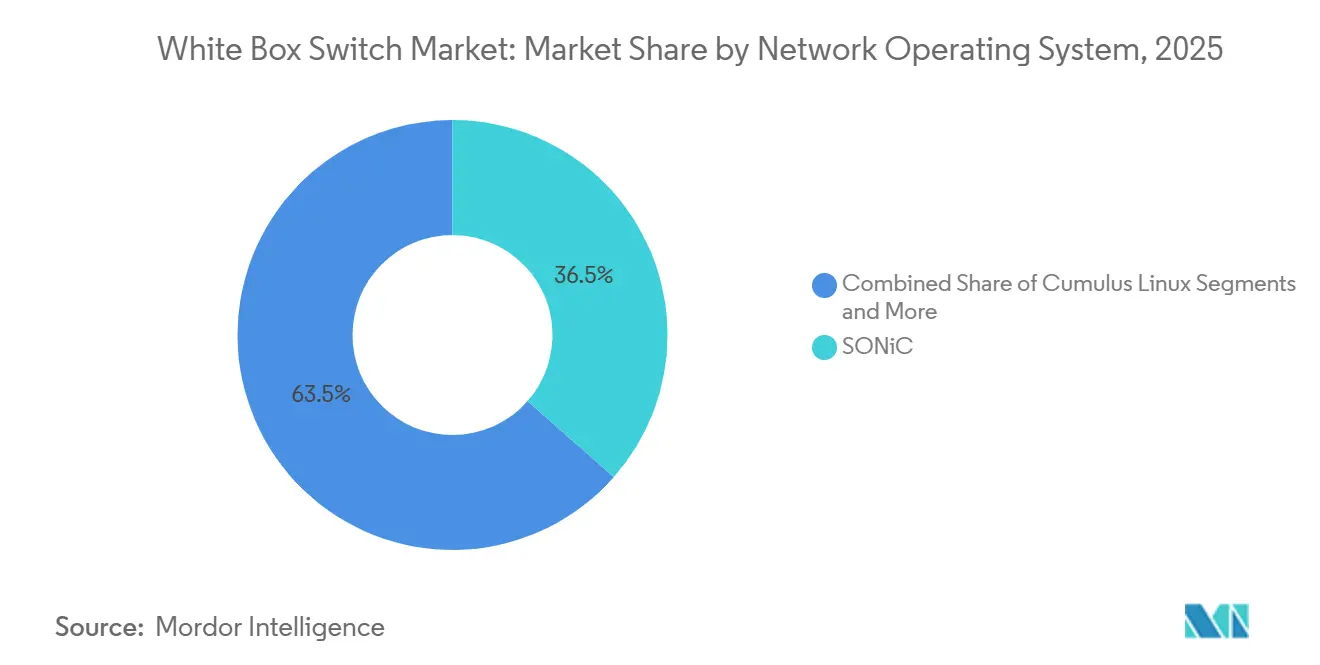

- Par système d'exploitation réseau, SONiC a capturé une part de 36,49 % en 2025 et devrait croître à un CAGR de 19,41 % jusqu'en 2031.

- Par composant, le matériel représentait 65,43 % des revenus de 2025, tandis que les services progressent à un CAGR de 16,23 % jusqu'en 2031.

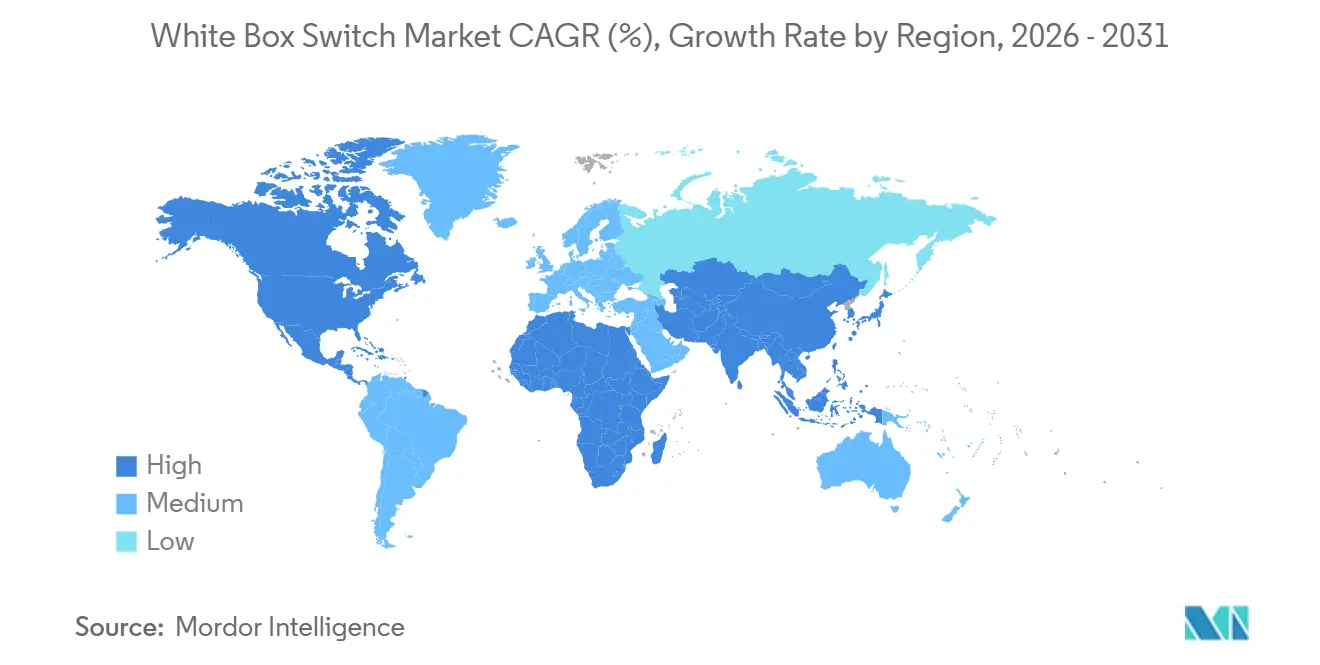

- Par géographie, l'Amérique du Nord a conservé une part de 39,47 % en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 15,21 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des White Box Switch

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion des Centres de Données Hyperscale | +4.20% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition vers les Vitesses de Port Ethernet 400G et 800G | +3.80% | Mondial, porté par les clusters hyperscale d'Amérique du Nord | Court terme (≤ 2 ans) |

| Optimisation des Coûts via la Désagrégation Matériel-Logiciel | +2.60% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Les Charges de Travail d'IA et d'Apprentissage Automatique Exigent des Fabrics à Faible Latence | +2.10% | Hubs d'IA en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Objectifs de Durabilité Favorisant une Commutation Économe en Énergie | +1.10% | Europe et Amérique du Nord, avec des répercussions en Asie-Pacifique | Long terme (≥ 4 ans) |

| Maturité de l'Écosystème NOS Open Source | +0.70% | Mondial, en accélération dans les entreprises et les télécoms | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des Centres de Données Hyperscale

Les hyperscalers tels que Meta, Google, Microsoft et Amazon continuent de déployer des châssis de commutation auto-spécifiés fabriqués par des ODM à grande échelle, supprimant les primes de marque des OEM et permettant des cycles de renouvellement de conception plus rapides de 18 à 24 mois alignés sur les feuilles de route des siliciums. Les programmes de dépenses d'investissement entrant en 2026 allouent des dizaines de milliards de dollars (USD) aux déploiements de clusters d'IA, chacun nécessitant des milliers de ports spine 800 GbE pour prendre en charge des fabrics à haute bande passante et faible latence. Les ODM qui intègrent l'optique et prennent en charge le refroidissement liquide obtiennent un accès prioritaire à l'approvisionnement en ASIC avancés, raccourcissant les délais de commercialisation et améliorant la capture de marge. Dans le même temps, la capacité en Asie-Pacifique devrait dépasser celle de l'Amérique du Nord d'ici 2030, incitant les fournisseurs à étendre leurs empreintes de fabrication au Vietnam et en Inde. Cette diversification réduit le risque de concentration de la chaîne d'approvisionnement et stabilise les délais de livraison face aux incertitudes géopolitiques et commerciales.[1]Cushman and Wakefield, "Marché des Centres de Données APAC," cushmanwakefield.com

Transition vers les Vitesses de Port Ethernet 400G et 800G

La ratification de l'IEEE 802.3df en 2024 a levé l'incertitude normative pour les déploiements 800 GbE, accélérant les feuilles de route des fournisseurs d'ASIC vers des dispositifs de classe 102,4 Tbps dans une fenêtre d'échantillonnage de 12 mois. Les hyperscalers privilégient les mises à niveau de la couche spine, faisant descendre le silicium 400 GbE vers les niveaux leaf qui fonctionnaient auparavant à 100 GbE, optimisant ainsi le coût par bit sur l'ensemble des fabrics. Les châssis refroidis par liquide devraient être commercialisés d'ici 2026 pour prendre en charge des densités de baies approchant 30 kW, tandis que les optiques enfichables linéaires réduisent la consommation d'énergie des modules d'environ 50 %, améliorant l'efficacité énergétique globale. Parallèlement, les délais de livraison des ports OSFP se sont comprimés à environ 16 semaines, permettant une synchronisation plus étroite entre les déploiements de fabric réseau et les déploiements de clusters GPU. Les OEM traditionnels proposent de plus en plus des systèmes compatibles SONiC, indiquant que la différenciation des performances converge vers des modèles matériels ouverts et désagrégés.[2]Broadcom, "Présentation Tomahawk Ultra Optics," broadcom.com

Optimisation des Coûts via la Désagrégation Matériel-Logiciel

Le découplage du matériel et du logiciel réduit les dépenses d'investissement jusqu'à 50 % grâce aux économies d'échelle du silicium marchand répercutées sur les acheteurs. Les opérateurs déploient des distributions SONiC communautaires ou commerciales, s'approvisionnent en optiques de manière indépendante et mettent à jour les logiciels sur des commutateurs génériques tous les 6 mois sans cycles complets de remplacement du matériel. Des études de cas en entreprise en 2025 indiquent des périodes de retour sur investissement inférieures à 90 jours, portées par le provisionnement automatisé qui remplace la configuration manuelle basée sur CLI. L'interopérabilité multi-fournisseurs des ASIC limite la dépendance à un seul fournisseur et permet aux équipes d'approvisionnement d'optimiser les prix trimestriellement. Bien que les intégrateurs de systèmes capturent de la valeur en comblant les lacunes de compétences, le coût total de possession sur 5 ans reste sensiblement inférieur à celui des piles propriétaires, renforçant l'adoption soutenue des architectures de commutation white box.[3]Edgecore Networks, "Fiche Technique AIS1600-64O," edgecore.com

Les Charges de Travail d'IA et d'Apprentissage Automatique Exigent des Fabrics à Faible Latence

Les clusters d'entraînement d'IA nécessitent une bande passante non bloquante sur des milliers de GPU, où les objectifs de latence inférieure à la microseconde dépassent les limites des architectures traditionnelles à trois niveaux. Les white box switch répondent à ce besoin en prenant en charge l'ECN sensible à la congestion et la télémétrie intrabande, permettant des performances déterministes à grande échelle. Les fournisseurs d'ASIC intègrent désormais des capacités spécifiques à l'IA telles que l'accélération RoCEv2 directement dans le silicium de commutation, réduisant la dépendance au traitement externe des NIC et améliorant l'efficacité de bout en bout. Les hyperscalers publient des architectures de référence ouvertes que les ODM commercialisent rapidement, comprimant les cycles de validation et de déploiement. Les opérateurs télécom adoptent des modèles similaires à mesure que la désagrégation RAN augmente la demande d'inférence en périphérie avec des exigences de latence de backhaul inférieures à 10 millisecondes. Par conséquent, les fabrics à faible latence et à haut débit sont passées d'une exigence de niche à un moteur principal de la demande sur le marché des white box switch.[4]Deutsche Telekom, "Plan d'Expansion Open RAN," telekom.com

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité d'Intégration et Opérationnelle pour les Équipes Réseau | -1.80% | Mondial, aigu dans les entreprises manquant de maturité DevOps | Court terme (≤ 2 ans) |

| Support Fournisseur et Écosystème de Garantie Limités | -1.30% | Mondial, concentré dans les entreprises du marché intermédiaire | Moyen terme (2-4 ans) |

| Volatilité de la Chaîne d'Approvisionnement en Silicium Marchand | -0.90% | Mondial, épisodique lors de contraintes d'allocation | Court terme (≤ 2 ans) |

| Préoccupations de Sécurité dans les Environnements de Réseau Ouvert | -0.60% | Amérique du Nord et Europe, secteurs réglementés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complexité d'Intégration et Opérationnelle pour les Équipes Réseau

Les déploiements de white box font passer les opérations réseau des flux de travail basés sur CLI vers Linux, la conteneurisation et des piles d'automatisation telles que Docker et les pipelines CI/CD, créant un écart de compétences non négligeable. Les premiers adoptants soulignent des courbes d'apprentissage abruptes lors du débogage de fonctions de routage conteneurisées ou de la maintenance des couches Switch Abstraction Interface, augmentant le risque opérationnel lors des déploiements initiaux. Les distributions SONiC commerciales fournissent du support et des outils, mais elles ne compensent pas entièrement la résistance culturelle dans les organisations manquant de maturité DevOps. L'adoption en dehors des environnements hyperscale reste limitée, car les petites entreprises préfèrent des solutions réseau intégrées avec une complexité opérationnelle moindre. Bien que les programmes de formation et les services gérés atténuent partiellement ces défis, le rythme rapide de publication des fonctionnalités oblige les équipes à gérer des mises à jour continues, que beaucoup perçoivent comme une charge opérationnelle supplémentaire plutôt que comme des gains d'efficacité nets.

Support Fournisseur et Écosystème de Garantie Limités

Les architectures désagrégées répartissent la responsabilité entre les fournisseurs de matériel ODM, les fournisseurs de NOS et les fournisseurs d'optiques, créant des chemins d'escalade multi-parties qui compliquent l'isolation des pannes et prolongent le temps moyen de résolution. Les canaux de support communautaire offrent des conseils mais manquent de SLA exécutoires, ce qui conduit les entreprises ayant des exigences de disponibilité 24h/24 et 7j/7 à privilégier les modèles de support groupés. Dans les secteurs réglementés tels que les services publics et la défense, les lacunes de certification nécessitent une validation par des tiers, augmentant les coûts et les délais de déploiement. Les OEM traditionnels capitalisent sur cela en promouvant la responsabilité d'un seul fournisseur et des structures de support intégrées. Les distributions SONiC commerciales atténuent partiellement la fragmentation grâce à un support de niveau entreprise, mais les acheteurs du marché intermédiaire continuent de peser les économies de coûts par rapport au risque opérationnel, ce qui tempère l'adoption sur le marché des white box switch.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Vitesse de Port : Montée en Puissance vers l'Ethernet 800 Gigabits

Le niveau 100 GbE a conservé une part de revenus de 46,23 % en 2025, reflétant sa base installée dans les fabrics d'entreprise et de centres de données traditionnels, mais la dynamique se déplace rapidement vers des architectures à plus haute bande passante. Le marché des white box switch pour le 800 GbE devrait croître à un CAGR de 26,24 % entre 2026 et 2031, soutenu par la commercialisation d'ASICs de 102,4 Tbps permettant des configurations spine OSFP denses à 64 ports. Ces plateformes répondent aux exigences de débit et de latence des clusters d'IA tout en maintenant un coût par bit compétitif. À mesure que les hyperscalers privilégient des fabrics évolutives et non bloquantes, le 800 GbE passe du déploiement précoce à l'adoption en volume, supplantant les chemins de mise à niveau intermédiaires.

Cette accélération comprime les cycles de mise à niveau traditionnels, les opérateurs contournant de plus en plus les mises à niveau des feuilles 400 GbE pour passer directement aux couches spine 800 GbE afin de s'aligner sur la mise à l'échelle des charges de travail d'IA. La montée en puissance de la demande qui en résulte renforce les volumes de silicium marchand et améliore l'économie de l'écosystème. Les optiques enfichables linéaires économes en énergie réduisent la consommation d'énergie des modules, abaissant directement les dépenses d'exploitation, tandis que les châssis refroidis par liquide suppriment les contraintes thermiques dans les baies dépassant 30 kW, permettant une densité de ports plus élevée. Les fournisseurs pré-valident déjà des conceptions de référence pour ces architectures, raccourcissant les délais de déploiement et accélérant une transition rapide vers la commutation haute vitesse de nouvelle génération dans les environnements white box.

Par Couche de Commutation : Les Mises à Niveau du Cœur Dépassent les Volumes d'Accès

Les plateformes d'accès représentaient 39,62 % des revenus en 2025, reflétant leur large déploiement dans les environnements de campus d'entreprise et de périphérie, mais la croissance se déplace vers des couches cœur à plus haute valeur ajoutée. Les commutateurs cœur devraient progresser à un CAGR de 15,83 % à mesure que les hyperscalers repensent les architectures spine autour du 800 GbE et des ports 1,6 Tbps émergents. Ces mises à niveau augmentent la part de la couche cœur en consolidant plusieurs châssis traditionnels en moins de systèmes à plus haute densité, améliorant l'efficacité en termes d'espace et d'énergie. Par conséquent, l'allocation de capital remonte dans la hiérarchie réseau, où les gains de performance influencent directement l'évolutivité des charges de travail et les applications sensibles à la latence.

Dans le même temps, l'ensemble de fonctionnalités entreprise en expansion de SONiC, incluant le support PVST+ et 802.1X, permet une pénétration progressive dans les cas d'usage de la couche d'accès, permettant aux ODM d'introduire des commutateurs PoE 1 GbE basés sur Marvell économiques pour les déploiements de campus. Cependant, la priorisation budgétaire reste orientée vers l'infrastructure pilotée par l'IA, où les fabrics spine non bloquantes offrent les performances et l'impact économique les plus élevés. Par conséquent, bien que l'adoption de la couche d'accès élargisse le marché adressable, la majorité de la croissance incrémentale des revenus est concentrée dans la commutation cœur, renforçant son importance stratégique sur le marché des white box switch.

Par Secteur d'Utilisation Final : Le Cloud Toujours Dominant, la Périphérie Télécom en Hausse

Les fournisseurs de services cloud représentaient 64,23 % des revenus en 2025, maintenant une domination claire sur le marché des white box switch grâce à des modèles d'approvisionnement à grande échelle et des cycles de renouvellement d'infrastructure rapides. Leurs investissements sont concentrés dans les clusters d'IA, le cloud computing et les fabrics de centres de données haute performance, où la commutation désagrégée offre efficacité des coûts et flexibilité. Ces opérateurs continuent de dicter les volumes de production des ODM et d'influencer les feuilles de route des siliciums, notamment pour les déploiements 400 GbE et 800 GbE. Par conséquent, la demande des hyperscalers reste l'ancre principale des revenus, assurant une croissance de base stable tout en accélérant l'adoption d'architectures à haute bande passante de nouvelle génération sur les réseaux mondiaux de centres de données.

En revanche, le secteur gouvernemental et public émerge comme le segment à la croissance la plus rapide, avec un CAGR projeté de 18,23 % jusqu'en 2031. Les programmes nationaux d'infrastructure numérique, les initiatives de cloud souverain et les investissements croissants dans des réseaux sécurisés et évolutifs pour la défense et les services publics soutiennent cette croissance. L'adoption est également portée par les exigences d'optimisation des coûts et la nécessité de réduire la dépendance aux fournisseurs propriétaires. Bien que les volumes restent inférieurs à ceux des hyperscalers, chaque déploiement contribue à une validation plus large du marché et à l'acceptation réglementaire. Cette tendance diversifie les sources de demande, renforce la résilience à long terme du marché et étend l'adoption au-delà des environnements cloud purement commerciaux.

Par Environnement de Déploiement : Accélération des Déploiements en Périphérie

Les centres de données hyperscale représentaient 62,32 % des expéditions en 2025, reflétant leur domination continue dans la stimulation de la demande en volume de white box switch grâce à des déploiements centralisés à grande échelle. Ces environnements privilégient les architectures spine-leaf haute densité optimisées pour les charges de travail d'IA et cloud, où l'efficacité des coûts et l'évolutivité sont essentielles. Cependant, les changements structurels dans la livraison des applications redistribuent la croissance incrémentale vers une infrastructure distribuée. Les sites de périphérie devraient progresser à un CAGR de 18,83 % de 2026 à 2031, portés par des cas d'usage sensibles à la latence et des exigences réglementaires en matière de souveraineté des données. Cela accélère le déploiement de commutateurs 100 GbE et 400 GbE compacts et robustifiés dans des emplacements métropolitains et régionaux.

À mesure que les architectures évoluent, les modèles spine-leaf sont adaptés à des empreintes plus petites, avec des déploiements pouvant descendre à aussi peu que 6 baies tout en conservant les avantages de performance et de coût. Cela permet à l'économie des white box de s'étendre au-delà des environnements hyperscale vers des scénarios de périphérie. Les fournisseurs regroupent de plus en plus des serveurs équipés de DPU avec des plateformes de commutation compactes, créant des solutions intégrées adaptées aux opérateurs télécom et aux réseaux de diffusion de contenu. Ces offres convergées simplifient le déploiement et améliorent l'efficacité des charges de travail en périphérie, renforçant l'importance croissante de la périphérie comme moteur de demande complémentaire sur le marché des white box switch.

Par Système d'Exploitation Réseau : SONiC Étend son Leadership

SONiC représentait une part de 36,49 % en 2025, s'imposant comme le système d'exploitation réseau leader au sein de l'écosystème des white box switch, avec des variantes commerciales projetées à un CAGR de 19,41 %. Son expansion est soutenue par des améliorations de niveau entreprise, notamment le support de protocoles tels que PVST+ et 802.1X, ainsi qu'un support fournisseur 24h/24 et 7j/7 qui répond aux préoccupations de fiabilité et d'exploitation. Ces développements réduisent l'écart de fonctionnalités perçu par rapport aux offres NOS propriétaires et rendent SONiC de plus en plus viable pour les environnements de production au-delà des déploiements hyperscale. Par conséquent, les solutions basées sur SONiC captent une part croissante de la demande incrémentale sur le marché des white box switch.

Les plateformes NOS concurrentes réduisent leur positionnement et perdent en envergure. Cumulus Linux est devenu étroitement aligné avec les écosystèmes de silicium NVIDIA, limitant sa flexibilité multi-fournisseurs, tandis que des alternatives telles que Pica8 et DENT se concentrent sur des cas d'usage de niche ou spécialisés avec des marchés adressables plus restreints. Parallèlement, les environnements informatiques d'entreprise évoluent vers des architectures conteneurisées et orientées microservices, où la conception modulaire et basée sur des conteneurs de SONiC s'aligne avec les pratiques DevOps plus larges. Cette compatibilité architecturale renforce sa trajectoire d'adoption, positionnant SONiC comme la couche logicielle par défaut pour les plateformes de réseau désagrégées sur la période de prévision.

Par Composant : Les Services Gagnent en Dynamisme

Le matériel représentait 65,43 % des dépenses totales en 2025, reflétant son rôle de composant de coût principal dans les déploiements de white box switch, notamment dans les environnements hyperscale et de centres de données. Cependant, les services devraient croître à un CAGR de 16,23 % à mesure que les entreprises s'appuient de plus en plus sur l'expertise de tiers pour l'intégration, le déploiement et la gestion continue. Cette tendance est portée par la complexité opérationnelle des architectures désagrégées et la pénurie de compétences internes. Les données issues des déploiements du marché intermédiaire montrent des périodes de retour sur investissement aussi courtes que 88 jours, même après prise en compte des coûts de conseil, renforçant l'efficacité des coûts et le ROI rapide associés à l'adoption des white box.

Au fil du temps, les services deviennent une couche de valeur critique qui compense la marchandisation du matériel et stabilise les flux de revenus des fournisseurs. Des offres telles que la gestion du cycle de vie, les mises à niveau NOS, la surveillance et la télémétrie avancée créent des modèles de revenus récurrents qui s'étendent au-delà des ventes initiales de matériel. Ces capacités améliorent les performances du réseau et réduisent les temps d'arrêt, augmentant la dépendance des clients envers les fournisseurs de services gérés. Par conséquent, les fournisseurs évoluent vers des modèles commerciaux hybrides combinant du matériel à faible marge avec des services à marge plus élevée, améliorant la rentabilité globale et assurant une génération de revenus plus prévisible sur le marché des white box switch.

Analyse Géographique

L'Amérique du Nord représentait 39,47 % de la demande en 2025, ancrée par les clusters de centres de données hyperscale en Virginie, en Oregon et en Iowa, qui continuent de stimuler les déploiements en volume élevé de white box switch. Les plans de dépenses d'investissement dépassent 60 milliards USD en 2026, largement orientés vers l'infrastructure d'IA nécessitant des couches spine 800 GbE et des environnements de baies refroidies par liquide pour soutenir des charges de calcul haute densité. Parallèlement, l'adoption en entreprise s'élargit progressivement, avec des secteurs tels que les services financiers et les médias pilotant des fabrics basées sur SONiC pour réduire les coûts de licences logicielles et améliorer la flexibilité opérationnelle. Cette combinaison de domination hyperscale et d'adoption incrémentale en entreprise renforce la position de l'Amérique du Nord comme principal contributeur aux revenus sur le marché des white box switch.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR projeté de 15,21 %, soutenu par de solides incitations gouvernementales pour l'infrastructure numérique et l'accélération du déploiement de la 5G dans les principales économies. Les politiques de localisation des données et l'adoption croissante du cloud stimulent la demande de capacité régionale de centres de données, avec une colocation gérée qui devrait dépasser 23 900 MW d'ici 2030, surpassant les États-Unis. Au niveau de l'offre, les ODM basés à Taïwan étendent leur fabrication au Vietnam et en Malaisie pour tirer parti des avantages de coût, des incitations fiscales et de la diversification géopolitique. Cette capacité de production localisée réduit les délais de livraison et renforce la résilience de la chaîne d'approvisionnement, permettant une adoption plus rapide des solutions de commutation white box dans les marchés hyperscale et d'entreprise émergents.

La croissance de l'Europe est façonnée par les priorités réglementaires et de durabilité, ainsi que par les initiatives de transformation réseau portées par les télécoms. Les opérateurs privilégient les plateformes de commutation 400 GbE économes en énergie combinées à des optiques enfichables linéaires, qui peuvent réduire la consommation d'énergie jusqu'à 30 % et s'aligner sur les objectifs régionaux de réduction des émissions de carbone. Les programmes Open RAN accélèrent davantage l'adoption des réseaux désagrégés à mesure que les opérateurs recherchent la diversification des fournisseurs et la maîtrise des coûts. Les financements publics dans des pays tels que le Royaume-Uni et l'Allemagne soutiennent la transition vers des modèles d'infrastructure ouverte. Pendant ce temps, les régions émergentes, notamment l'Amérique du Sud, le Moyen-Orient et l'Afrique, en sont aux premières étapes de l'adoption mais voient un nombre croissant de déploiements pilotes, indiquant une expansion progressive du marché des white box switch au-delà des géographies établies.

Paysage Concurrentiel

Le marché des white box switch reste modérément fragmenté, avec des ODM leaders tels qu'Accton, Quanta Cloud Technology, Celestica, Foxconn et Delta se concurrençant principalement sur l'échelle de fabrication, l'efficacité de la chaîne d'approvisionnement et l'accès prioritaire au silicium marchand plutôt que sur la différenciation de marque. Celestica a établi une traction précoce dans les fabrics AI 800 GbE en alignant les cycles de lancement de produits sur les calendriers de déploiement des hyperscalers, permettant une commercialisation plus rapide des plateformes de nouvelle génération. L'avantage concurrentiel est donc porté par les gains de conception et la disponibilité du silicium, tandis que la dynamique des prix reste étroitement liée à l'économie des volumes et à l'exécution opérationnelle.

L'orientation stratégique se déplace vers les optiques co-packagées et les architectures refroidies par liquide qui réduisent la consommation d'énergie au niveau de la baie de plus de 30 % et permettent une densité de ports plus élevée dans les déploiements centrés sur l'IA. Delta a introduit un commutateur à optiques co-packagées de 51,2 Tbps, tandis que Foxconn vise une production en masse de 10 000 unités d'ici le troisième trimestre 2026, indiquant une mise à l'échelle précoce des conceptions avancées. Au niveau logiciel, des fournisseurs tels qu'Aviz Networks et Arrcus capturent de la valeur grâce à l'orchestration, l'automatisation et les services de cycle de vie, déplaçant les pools de marge loin du matériel marchandisé. Le G300 de Cisco, une plateforme 1,6 Tbps compatible SONiC, signale l'adaptation des acteurs traditionnels aux modèles désagrégés et confirme la parité de performance avec les systèmes intégrés.

À l'avenir, la différenciation devrait se concentrer sur les architectures de plan de données programmables et l'intégration avec les DPU pour le déchargement spécifique aux charges de travail, notamment dans les cas d'usage de télémétrie d'IA et de routage par segments. Les fournisseurs qui obtiennent un accès précoce aux nœuds ASIC avancés et proposent des modèles de support intégrés sont bien positionnés pour consolider leur part auprès des acheteurs d'entreprise et de télécom cherchant à réduire le risque opérationnel. Dans le même temps, les barrières à l'entrée au niveau matériel restent gérables, permettant aux fournisseurs spécialisés de saisir des opportunités de niche en combinant des conceptions robustifiées avec des piles NOS sur mesure, maintenant l'intensité concurrentielle et l'innovation continue.

Leaders du Secteur des White Box Switch

-

Accton Technology Corporation

-

Quanta Cloud Technology Inc.

-

Hon Hai Precision Industry Co., Ltd.

-

Celestica Inc.

-

Delta Electronics, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Cisco a introduit le commutateur G300 avec un débit de 102,4 térabits, 64 ports de 1,6 térabit et un support SONiC natif, renforçant la compétitivité du matériel ouvert.

- Avril 2026 : Lanner Electronics a dévoilé les serveurs AstraEdge AI-RAN intégrant des GPU Nvidia L40S et des DPU BlueField-3 pour l'inférence d'IA en périphérie dans les déploiements Open RAN.

- Février 2026 : Broadcom a commencé les expéditions en volume de l'ASIC Tomahawk 6, permettant aux ODM de lancer des plateformes 800 gigabits avec une latence inférieure à 250 nanosecondes.

- Février 2026 : Edgecore a lancé l'AIS1600-64O, un commutateur 800 gigabits refroidi par liquide à 64 ports OSFP ciblant les fabrics AI hyperscale.

Périmètre du Rapport sur le Marché Mondial des White Box Switch

Le marché des white box switch désigne l'écosystème de commutateurs réseau ouverts non marqués, construits sur du matériel standardisé et du silicium marchand, principalement déployés par les hyperscalers et les entreprises. Il comprend le matériel, les systèmes d'exploitation réseau et les services d'intégration, à l'exclusion des commutateurs de marque propriétaires et des solutions fournisseurs entièrement intégrées verticalement.

Le rapport sur le marché des White Box Switch est segmenté par vitesse de port (10/25 GbE, 40 GbE, 100 GbE, 200/400 GbE et 800 GbE), couche de commutation (accès, distribution et cœur), secteur d'utilisation final (cloud, télécom, entreprise et gouvernement), déploiement (hyperscale, entreprise et périphérie), NOS (SONiC, Cumulus, Pica8 et autres), composant (matériel, NOS et services) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont en valeur (USD).

| 10/25 GbE |

| 40 GbE |

| 100 GbE |

| 200/400 GbE |

| 800 GbE |

| Commutateurs d'Accès |

| Commutateurs de Distribution |

| Commutateurs Cœur |

| Fournisseurs de Services Cloud |

| Opérateurs Télécom |

| Entreprises |

| Secteur Gouvernemental et Public |

| Centres de Données Hyperscale |

| Centres de Données d'Entreprise |

| Centres de Données de Périphérie |

| SONiC |

| Cumulus Linux |

| Pica8 PicOS |

| Autres NOS |

| Matériel |

| Système d'Exploitation Réseau (NOS) |

| Services |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Afrique du Nord | |

| Reste de l'Afrique |

| Par Vitesse de Port | 10/25 GbE | |

| 40 GbE | ||

| 100 GbE | ||

| 200/400 GbE | ||

| 800 GbE | ||

| Par Couche de Commutation | Commutateurs d'Accès | |

| Commutateurs de Distribution | ||

| Commutateurs Cœur | ||

| Par Secteur d'Utilisation Final | Fournisseurs de Services Cloud | |

| Opérateurs Télécom | ||

| Entreprises | ||

| Secteur Gouvernemental et Public | ||

| Par Environnement de Déploiement | Centres de Données Hyperscale | |

| Centres de Données d'Entreprise | ||

| Centres de Données de Périphérie | ||

| Par Système d'Exploitation Réseau (NOS) | SONiC | |

| Cumulus Linux | ||

| Pica8 PicOS | ||

| Autres NOS | ||

| Par Composant | Matériel | |

| Système d'Exploitation Réseau (NOS) | ||

| Services | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Afrique du Nord | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des white box switch et à quelle vitesse croît-il ?

La taille du marché des white box switch s'élève à 3,38 milliards USD en 2026 et devrait atteindre 6,65 milliards USD d'ici 2031, reflétant un CAGR de 14,49 % (Mordor Intelligence).

Quel segment de vitesse de port connaît la croissance la plus rapide ?

L'Ethernet 800 gigabits est le segment à la croissance la plus rapide, avec un CAGR projeté de 26,24 % durant 2026-2031, les fabrics d'IA exigeant une bande passante ultra-élevée.

Pourquoi les hyperscalers adoptent-ils les white box switch ?

Les hyperscalers réduisent leurs dépenses d'investissement jusqu'à 50 % grâce à la désagrégation matériel-logiciel, gagnent en flexibilité d'automatisation et déploient de nouvelles générations d'ASIC dans des cycles de 12 mois.

Quelle est l'importance de SONiC dans l'adoption en entreprise ?

SONiC détient déjà 36,49 % de la part des systèmes d'exploitation réseau et est prévu à un CAGR de 19,41 %, avec des distributions commerciales ajoutant un support 24h/24 et 7j/7 et des protocoles d'entreprise (Mordor Intelligence).

Quelle région mènera la croissance future ?

L'Asie-Pacifique devrait dépasser toutes les autres régions avec un CAGR de 15,21 % jusqu'en 2031, la capacité de colocation dépassant 23 900 MW d'ici 2030.

Quels défis pourraient ralentir l'adoption ?

La complexité d'intégration pour les équipes manquant de compétences DevOps et un écosystème de garantie fragmenté restent des freins clés, réduisant l'impact global sur le CAGR d'environ 3,1 points de pourcentage.

Dernière mise à jour de la page le: