Taille et Part du Marché des Tableaux Blancs Interactifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 4.97 Milliards de dollars |

| Taille du Marché (2030) | 7.02 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.14% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Tableaux Blancs Interactifs par Mordor Intelligence

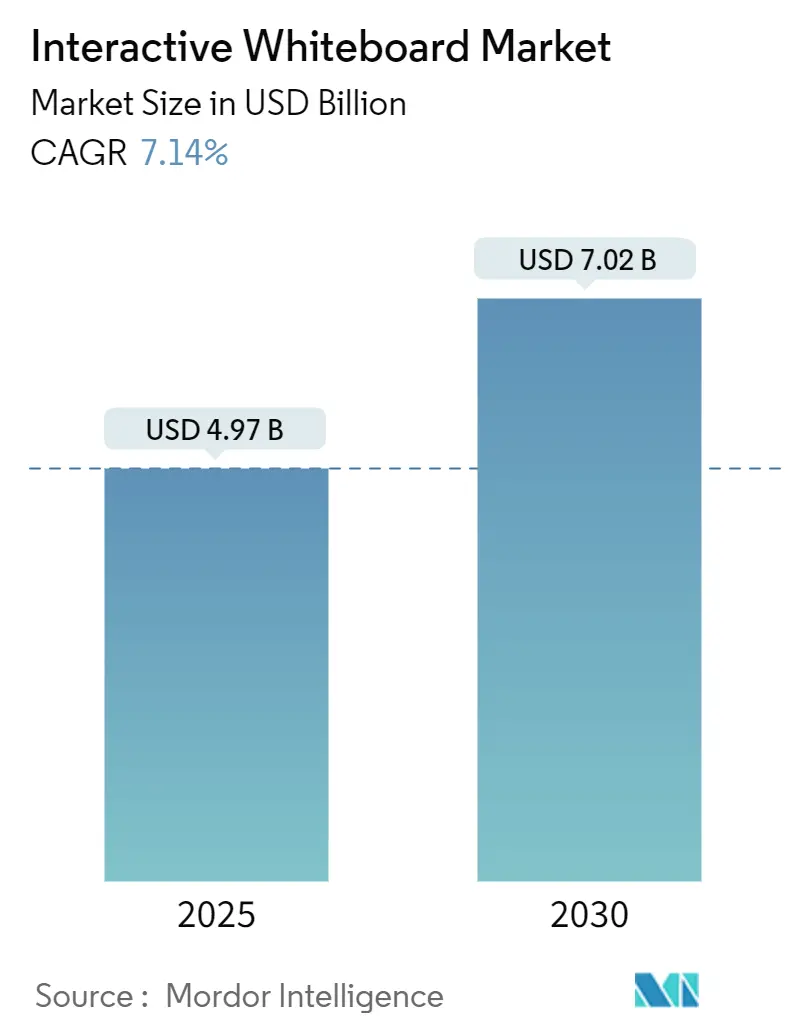

La taille du marché des tableaux blancs interactifs est de 4,97 milliards USD en 2025 et devrait atteindre 7,02 milliards USD d'ici 2030, avec une expansion à un CAGR de 7,14 %. La demande passe des achats d'urgence liés à la pandémie à des déploiements stratégiques de transformation numérique dans les établissements scolaires et les entreprises. L'apprentissage hybride, les politiques permanentes de travail à distance et les progrès rapides de la précision des capteurs tactiles soutiennent l'élan des achats, même si les responsables budgétaires scrutent le coût total de possession. Les écrans plus grands, les logiciels natifs du cloud et une intégration plus poussée avec les suites de collaboration déplacent la concurrence des équipements autonomes vers les écosystèmes de plateformes. Les fabricants qui combinent le toucher capacitif, les panneaux 4K ou 8K et l'analyse de classe ou de lieu de travail assistée par l'IA captent une prime de valeur, tandis que les acheteurs soucieux des coûts restent fidèles aux modèles infrarouges éprouvés.

Points Clés du Rapport

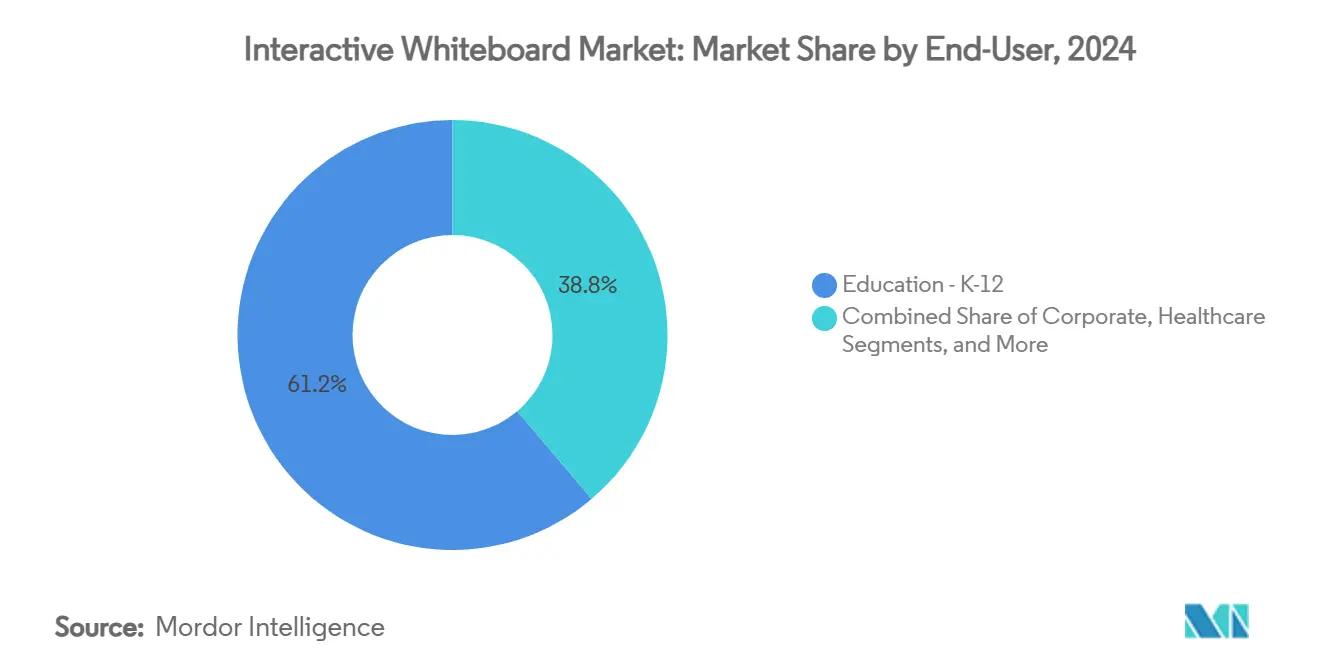

- Par utilisateur final, l'éducation K-12 détenait 61,27 % de la part du marché des tableaux blancs interactifs en 2024 ; le segment des entreprises devrait se développer à un CAGR de 8,50 % jusqu'en 2030.

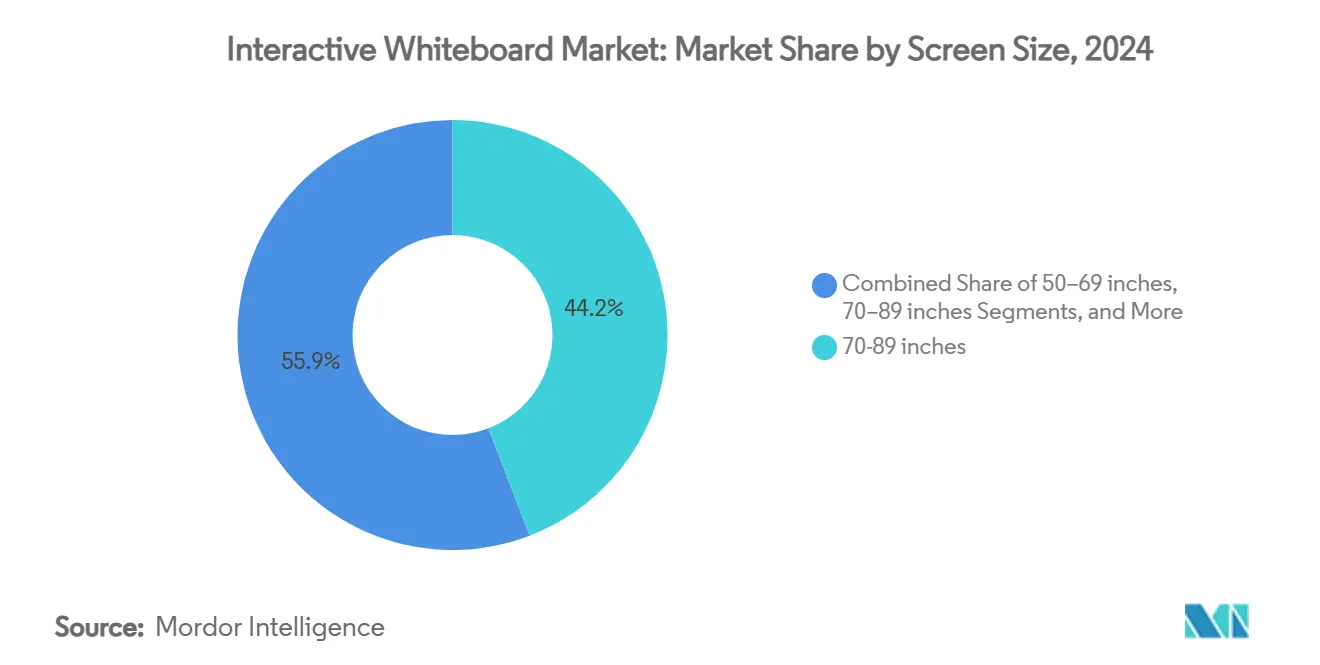

- Par taille d'écran, les unités de 70 à 89 pouces ont capté 44,15 % des revenus en 2024, tandis que les écrans de 90 pouces et plus progressent à un CAGR de 9,80 % jusqu'en 2030.

- Par technologie, les solutions infrarouges représentaient 50,00 % de la taille du marché des tableaux blancs interactifs en 2024 ; le toucher capacitif devrait croître à un CAGR de 10,26 % entre 2025 et 2030.

- Par facteur de forme, les unités fixes murales représentaient 57,00 % de la taille du marché des tableaux blancs interactifs en 2024, et les systèmes mobiles croissent à un CAGR de 8,50 % jusqu'en 2030.

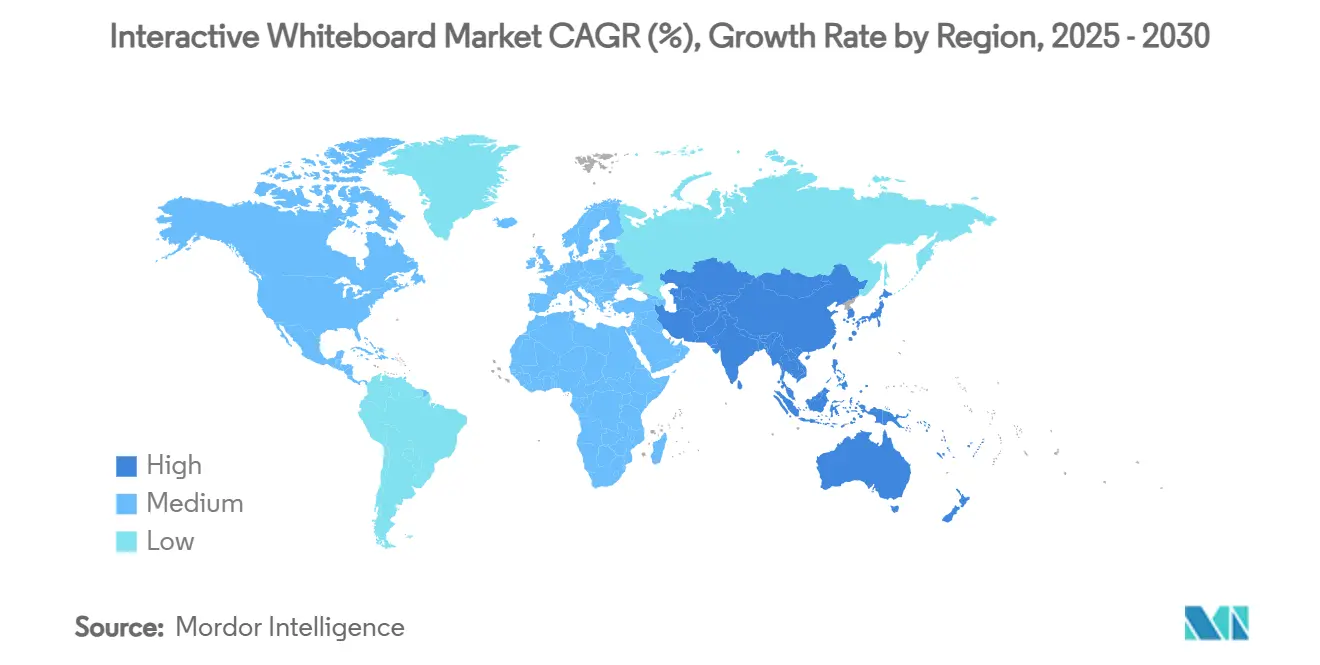

- Par région, l'Amérique du Nord était en tête avec une part de revenus de 28,70 % en 2024, tandis que l'Asie-Pacifique est en passe d'atteindre le CAGR le plus rapide de 8,34 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Tableaux Blancs Interactifs

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~ %) sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte croissance des dépenses EdTech K-12 en Asie-Pacifique et en Amérique du Nord | +1.1% | Asie-Pacifique en priorité, Amérique du Nord en secondaire | Moyen terme (2 à 4 ans) |

| Demande des entreprises pour des suites de collaboration hybride | +0.9% | Mondial, concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Progrès rapides du toucher multi-points 4K/8K et de la détection infrarouge | +1.3% | Mondial, porté par les centres technologiques | Long terme (≥ 4 ans) |

| Programmes de stimulus gouvernementaux pour les « salles de classe numériques » | +0.7% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Écosystèmes de logiciels de tableau blanc natifs du cloud | +0.6% | Mondial, marchés axés sur les entreprises | Long terme (≥ 4 ans) |

| Laboratoires XR professionnels nécessitant des surfaces tactiles à l'échelle murale | +0.4% | Asie-Pacifique en priorité, débordement vers les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte Croissance des Dépenses EdTech K-12 en Asie-Pacifique et en Amérique du Nord

Les parties prenantes gouvernementales et privées considèrent la technologie en classe comme une infrastructure à long terme plutôt que comme un équipement d'urgence éphémère. Les familles à revenus intermédiaires en Asie allouent des budgets d'éducation plus importants, et les ministères intègrent le financement des cours numériques dans leurs dépenses annuelles récurrentes. Les districts des États-Unis ont utilisé les aides liées à la pandémie pour moderniser les salles de classe, mais de nombreux États allouent désormais des fonds généraux pour maintenir les flux de travail numériques nouvellement créés. Les fournisseurs qui proposent des formations pour enseignants et des tableaux de bord analytiques remportent les renouvellements, car les districts privilégient les gains d'apprentissage mesurables plutôt que les spécifications matérielles brutes. Ces conditions canalisent un flux régulier de bons de commande vers le marché des tableaux blancs interactifs.

Demande des Entreprises pour des Suites de Collaboration Hybride

Les arrangements permanents de travail hybride transforment les écrans interactifs en équipements essentiels des salles de réunion. Les entreprises vont au-delà de la projection de diapositives vers la co-édition, le tableau blanc numérique et l'annotation synchrone, de sorte que les équipes d'approvisionnement classent la compatibilité des écosystèmes au-dessus de la luminosité des panneaux. Les intégrations avec Microsoft Teams, Zoom et Google Workspace permettent au personnel de démarrer une session sur des ordinateurs de bureau et de continuer sur des tableaux muraux sans friction. Les acheteurs premium se tournent vers des panneaux de 90 pouces et plus qui prennent en charge plusieurs utilisateurs simultanés debout à deux mètres de distance, ce qui augmente les prix de vente moyens. À mesure que les salles de conseil rouvrent, les cycles de renouvellement sur le marché des tableaux blancs interactifs s'accélèrent.

Progrès Rapides du Toucher Multi-Points 4K/8K et de la Détection Infrarouge

Les améliorations des jeux de puces permettent un suivi tactile à 50 points avec une latence en millisecondes, permettant aux facultés de médecine d'effectuer des présentations anatomiques détaillées et aux architectes de manipuler des fichiers CAO à grande échelle. Samsung et LG ont lancé des tableaux UHD en 2025 avec Android 13, la reconnaissance double stylet et la prise en charge du stylet passif, prouvant que la précision de nouvelle génération n'exige plus de systèmes d'exploitation propriétaires. Les modules capacitifs s'intègrent désormais directement sous le verre sans cadres, donnant aux concepteurs la liberté d'affiner les cadres et de se standardiser sur les lignes de production de téléviseurs grand public, une évolution qui réduit les coûts tout en améliorant la qualité perçue.

Programmes de Stimulus Gouvernementaux pour les « Salles de Classe Numériques »

Des subventions telles que la subvention annuelle de 3,285 millions USD pour les technologies d'apprentissage de l'État de New York encouragent les districts à associer les appareils à des contenus pédagogiques sous licence ouverte. Les cycles fédéraux de recherche sur l'innovation dans les petites entreprises en 2024 et 2025 canalisent 10 millions USD vers des startups développant des couches de tutorat par l'IA sur des écrans interactifs. Ces attributions structurées créent des fenêtres d'adoption prévisibles et récompensent les fournisseurs qui proposent des fonctionnalités d'accessibilité, des interfaces multilingues et des journaux d'audit robustes requis pour les marchés publics.

Analyse de l'Impact des Freins*

| Frein | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût total de possession élevé par rapport aux panneaux plats interactifs | -0.6% | Mondial, en particulier les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Substitution par les appareils personnels et le BYOD dans les économies avancées | -0.4% | Amérique du Nord et UE, centres urbains | Moyen terme (2 à 4 ans) |

| Allongement des cycles de renouvellement dans les parcs K-12 matures | -0.3% | Marchés matures d'Amérique du Nord et d'UE | Moyen terme (2 à 4 ans) |

| Passage aux murs en papier électronique basse consommation dans les écoles « vertes » | -0.1% | UE et certains districts d'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Total de Possession Élevé par Rapport aux Panneaux Plats Interactifs

Les audits du coût du cycle de vie démontrent que les tableaux blancs à fonctionnalités complètes entraînent des dépenses de service, de formation et de licences logicielles plus élevées que les écrans non tactiles associés à la diffusion sans fil. Les directeurs informatiques des districts évaluent la durée de vie des lampes, les stylets de remplacement et le support sur site dans les modèles de coût total de possession, décidant parfois de réutiliser les écrans existants avec des dongles de mise en miroir d'écran plutôt que d'acheter de nouvelles unités tactiles. Les fournisseurs répondent en proposant des architectures modulaires où les capteurs, les modules de calcul et les panneaux d'affichage se mettent à niveau séparément, prolongeant les cycles d'amortissement et réduisant les coûts de possession.

Substitution par les Appareils Personnels et le BYOD dans les Économies Avancées

Les smartphones et les tablettes dominent le temps d'utilisation de l'informatique personnelle, de sorte que les étudiants et les employés préfèrent souvent annoter sur leurs propres écrans tout en diffusant le contenu sur un grand écran passif. Ce flux de travail réduit le besoin perçu de matériel tactile en tête de salle. Les équipes informatiques de l'enseignement supérieur allouent donc des budgets au Wi-Fi 6E et aux logiciels de planification des salles plutôt qu'aux tableaux blancs interactifs. Les fabricants répondent avec des micrologiciels qui diffusent les écrans des appareils sur le tableau et transmettent instantanément le contrôle au présentateur, renforçant ainsi la pertinence.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Taille d'Écran : Dominance des Grands Formats avec une Montée en Gamme Premium

L'analyse de la taille du marché des tableaux blancs interactifs montre que les panneaux de 70 à 89 pouces ont généré 44,15 % des revenus de 2024, soulignant leur statut de référence pour les salles de classe et les salles de conférence de taille moyenne. La croissance se poursuit à mesure que les remplacements favorisent la résolution UHD et les cadres plus fins, mais la base de volume maintient une croissance annuelle modérée. Une vague premium distincte soutient les unités de 90 pouces et plus, qui affichent un CAGR de 9,80 % jusqu'en 2030 grâce aux centres d'expérience d'entreprise et aux laboratoires professionnels. La tranche de 50 à 69 pouces s'adresse aux salles de réunion secondaires, tandis que les systèmes de 20 à 49 pouces s'installent dans les kiosques et les déploiements sur chariots pour l'enseignement spécialisé.

L'élargissement des cas d'utilisation, tels que la simulation médicale et les présentations architecturales, justifie l'investissement dans des panneaux à l'échelle murale permettant à plusieurs utilisateurs de travailler côte à côte. Les fournisseurs proposent des packages de « toile numérique » immersifs associant des écrans de 86 pouces à des caméras de suivi de mouvement et des microphones en réseau au plafond. À mesure que les rendements de production s'améliorent, les coûts des panneaux diminuent, rendant les tableaux très grand format accessibles aux institutions de niveau intermédiaire et augmentant la valeur globale du marché des tableaux blancs interactifs.

Par Technologie : Le Toucher Capacitif Progresse dans la Chaîne de Valeur

L'infrarouge a conservé une part de revenus de 50,00 % en 2024 en offrant un rapport qualité-prix et une réparation facile sur le terrain, des caractéristiques appréciées par les districts aux budgets limités. Les plateformes capacitives, cependant, offrent une réactivité de qualité smartphone, le rejet de la paume et le dessin en trait fin que les éducateurs en STIM et les équipes de conception exigent, alimentant un CAGR de 10,26 %. Les stylets électromagnétiques restent une niche, alimentant la capture de l'écriture manuscrite dans les laboratoires de langues et les studios d'art. Des réseaux de capteurs hybrides émergent où les fournisseurs mélangent l'infrarouge pour les gestes larges avec des îlots capacitifs pour le dessin de précision, optimisant les rapports coût-performance et élargissant l'adressabilité du marché des tableaux blancs interactifs.

Les consortiums éducatifs spécifient de plus en plus le capacitif lors des achats pour les initiatives de sciences, technologie, ingénierie et mathématiques, acceptant des prix d'acquisition plus élevés en échange d'un contrôle granulaire et d'une pérennité pour les contenus 8K émergents. Les ingénieurs et créatifs d'entreprise suivent une voie similaire, s'attendant à un passage fluide de la tablette à l'écran mural sans décalage tactile ni parallaxe.

Par Utilisateur Final : La Hausse des Entreprises Compense la Saturation du K-12

L'enseignement K-12 a contribué à 61,27 % des ventes de 2024 grâce à la vaste base installée et aux mandats curriculaires, mais la pénétration en classe dépasse désormais 75 % dans de nombreux pays développés. Les acheteurs d'entreprises, quant à eux, alimentent un CAGR de 8,50 % avec des mises à niveau de salles de conseil qui intègrent la vidéoconférence, le tableau blanc numérique et la co-rédaction de documents en temps réel. La croissance dans l'enseignement supérieur se stabilise à mesure que les universités convertissent progressivement les amphithéâtres, tandis que les prestataires de soins de santé adoptent les tableaux pour les consultations de patients, les réunions d'équipes multidisciplinaires et la formation par simulation.

Les entreprises allouent des budgets par salle plus importants que les établissements scolaires, choisissant souvent des unités premium de 75 ou 86 pouces avec des licences de collaboration groupées. Ces commandes augmentent le prix de vente moyen même lorsque les volumes d'expédition se stabilisent, soutenant les revenus sur le marché des tableaux blancs interactifs.

Par Facteur de Forme : La Mobilité Progresse mais les Fixations Murales Restent Essentielles

Les fixations murales fixes ont représenté 57,00 % du chiffre d'affaires de 2024, reflétant les avantages ergonomiques et les passages de câbles structurés dans les salles de classe et les suites de réunion dédiées. Les chariots mobiles affichent un CAGR de 8,50 % à mesure que les organisations convertissent les espaces ouverts en zones de collaboration ad hoc. La maturité du Wi-Fi 6E, des batteries embarquées et des châssis robustes mais légers fait du déplacement une tâche à une seule personne, élargissant l'utilisation du cours magistral traditionnel aux sprints de conception éphémères et aux sessions d'apprentissage en plein air.

Les fabricants standardisent les supports à dégagement rapide et les modules de calcul interchangeables afin qu'un panneau puisse se déplacer entre les salles tout en conservant les profils utilisateurs et les politiques de sécurité. Cette flexibilité résonne auprès des comités budgétaires qui souhaitent des taux d'utilisation plus élevés par appareil, stimulant une nouvelle demande sur le marché des tableaux blancs interactifs.

Analyse Géographique

Initiatives de Réduction des Coûts de Formation et de Simulation en Entreprise

L'Amérique du Nord a généré 28,70 % des revenus de 2024 grâce à l'adoption généralisée du K-12 et à la densité des sièges sociaux d'entreprises. La poursuite de la croissance fait face à des vents contraires budgétaires à mesure que les aides fédérales liées à la COVID arrivent à expiration, mais les programmes de subventions des États et les fondations privées comblent une partie du déficit. De nombreux districts se tournent vers des logiciels par abonnement qui prolongent l'utilité des tableaux existants, donnant aux fabricants du temps avant la prochaine vague de renouvellement matériel. Les entreprises envisagent des cycles de remplacement tous les trois à quatre ans pour maintenir la parité avec la puissance des ordinateurs portables, soutenant une croissance des expéditions à un chiffre moyen.

L'Asie-Pacifique affiche le CAGR le plus rapide de 8,34 % jusqu'en 2030, les gouvernements déployant le haut débit et équipant les salles de classe d'apprentissage mixte dans les régions urbaines et rurales. La Chine est en tête en volume avec des cadres d'approvisionnement pluriannuels qui regroupent les écrans, les systèmes de gestion de l'apprentissage et les serveurs cloud. L'Inde suit, portée par les missions fédérales d'éducation et la hausse du revenu disponible de la classe moyenne. Les marchés matures tels que le Japon, la Corée du Sud et l'Australie dépensent pour des panneaux capacitifs premium et des outils de capture de cours améliorés par l'IA, créant un profil de demande régionale varié mais robuste qui élargit le marché des tableaux blancs interactifs.

L'Europe offre une demande stable, guidée par les politiques, alignée sur les cadres de compétences numériques et les directives de durabilité. Les packages d'incitation de l'UE récompensent les établissements scolaires qui choisissent des tableaux économes en énergie et des matériaux recyclables, poussant les fournisseurs à affiner les conceptions de châssis. L'Allemagne, la France et le Royaume-Uni continuent de moderniser les laboratoires STIM des lycées et les centres de collaboration d'entreprise. Les membres d'Europe de l'Est accélèrent leurs achats grâce aux fonds structurels, comblant le fossé numérique et élargissant la base adressable.

Le Moyen-Orient et l'Afrique enregistrent une croissance des expéditions à deux chiffres à partir d'une base modeste, portée par des visions nationales qui privilégient les salles de classe intelligentes et les villes intelligentes. Les États du Golfe mènent l'adoption premium, tandis que l'Afrique subsaharienne se tourne vers des modèles infrarouges économiques souvent associés à des projecteurs alimentés à l'énergie solaire et à des référentiels de contenu hors ligne. Le succès des fournisseurs est corrélé aux réseaux de partenaires locaux qui gèrent la logistique et la formation des enseignants.

Paysage Concurrentiel

Baisse des Prix de Vente Moyens du Matériel Portée par les Jeux de Puces de Nouvelle Génération

Le marché des tableaux blancs interactifs accueille un ensemble modérément fragmenté d'acteurs. SMART Technologies et Promethean conservent de solides relations avec les canaux K-12, chacun offrant des écosystèmes de bout en bout allant des logiciels de planification de cours à la gestion des appareils à distance. Samsung et LG tirent parti de la fabrication de panneaux grand public pour pratiquer des prix agressifs tout en proposant des suites de collaboration sous Android qui séduisent les entreprises. Ensemble, les quatre entreprises contrôlent près de 55 % des expéditions mondiales, laissant le reste aux spécialistes régionaux et aux nouveaux entrants SaaS.

Les mouvements stratégiques se concentrent sur le verrouillage des écosystèmes plutôt que sur la différenciation des panneaux. L'eBoard 2025 de Samsung intègre Google EDLA, permettant une connexion instantanée à Google Workspace, tandis que le CreateBoard Pro de LG s'aligne sur les environnements Windows et ChromeOS. Les deux marques courtisent les partenaires éditeurs de logiciels indépendants développant des applications STIM, des modules de laboratoire de langues et des outils de résumé de notes par l'IA, étendant l'utilité bien au-delà de l'encre numérique.

Les nouveaux entrants sur le marché axés sur les logiciels natifs du cloud associent des téléviseurs UHD standard à des barres de capteurs et des packs de stylets, sous-cotant les prix des tableaux blancs traditionnels jusqu'à 30 %. Les acteurs historiques du matériel répondent par des programmes de reprise, des garanties de niveau de service et des tableaux de bord analytiques intégrés qui prouvent le retour sur investissement aux administrateurs. Les portefeuilles de brevets autour du rejet de la paume, de l'élimination de la parallaxe et de la reconnaissance multi-utilisateurs restent déterminants pour sécuriser les appels d'offres régionaux et décourager les importations imitatrices.

Leaders du Secteur des Tableaux Blancs Interactifs

SMART Technologies ULC

Promethean Limited

BenQ Corporation

Sharp NEC Display Solutions, Ltd.

ViewSonic Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Samsung Electronics Australia a lancé l'eBoard interactif de la série WAF avec la certification Google EDLA, la saisie double stylet et le mode note partagée sur des modèles de 65, 75 et 86 pouces, ciblant les salles de classe d'apprentissage mixte et les salles de réunion informelles d'entreprise

- Janvier 2025 : LG Electronics USA a lancé la série CreateBoard Pro TR3PN au FETC 2025 avec Android 13, la résolution UHD et la prise en charge du toucher multi-points à 50 points pour les panneaux de 86, 75 et 65 pouces

- Janvier 2025 : Le Département de l'Éducation de l'État de New York a confirmé un financement annuel de 3,285 millions USD pour la subvention aux technologies d'apprentissage jusqu'en 2027 afin de favoriser des solutions de salle de classe numérique innovantes et culturellement adaptées

- Novembre 2024 : L'Institut des Sciences de l'Éducation des États-Unis a alloué 10 millions USD en subventions SBIR à des startups de technologie éducative développant des plateformes d'apprentissage interactif améliorées par l'IA.

Portée du Rapport sur le Marché Mondial des Tableaux Blancs Interactifs

| 20 à 49 pouces |

| 50 à 69 pouces |

| 70 à 89 pouces |

| 90 pouces et plus |

| Infrarouge |

| Capacitif |

| Électromagnétique |

| Résistif |

| Autres (par exemple, laser, ultrasonique) |

| Éducation - K-12 |

| Éducation - Enseignement Supérieur |

| Entreprises |

| Gouvernement et Défense |

| Santé |

| Autres (hôtellerie, commerce de détail) |

| Mural (Fixe) |

| Mobile / Portable |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par Taille d'Écran (Valeur) | 20 à 49 pouces | |

| 50 à 69 pouces | ||

| 70 à 89 pouces | ||

| 90 pouces et plus | ||

| Par Technologie | Infrarouge | |

| Capacitif | ||

| Électromagnétique | ||

| Résistif | ||

| Autres (par exemple, laser, ultrasonique) | ||

| Par Utilisateur Final | Éducation - K-12 | |

| Éducation - Enseignement Supérieur | ||

| Entreprises | ||

| Gouvernement et Défense | ||

| Santé | ||

| Autres (hôtellerie, commerce de détail) | ||

| Par Facteur de Forme | Mural (Fixe) | |

| Mobile / Portable | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des tableaux blancs interactifs ?

La taille du marché des tableaux blancs interactifs est de 4,97 milliards USD en 2025.

À quelle vitesse le marché devrait-il croître ?

Les revenus devraient progresser à un CAGR de 7,14 %, atteignant 7,02 milliards USD d'ici 2030.

Quelle région affiche la dynamique de croissance la plus élevée ?

L'Asie-Pacifique devrait afficher le CAGR le plus rapide de 8,34 % jusqu'en 2030, portée par la numérisation des salles de classe à grande échelle.

Quel segment de taille d'écran se développe le plus rapidement ?

Les écrans de 90 pouces et plus progressent à un CAGR de 9,80 % en raison de la demande de collaboration à l'échelle murale.

Pourquoi les entreprises investissent-elles dans des tableaux blancs interactifs ?

Les modèles de travail hybride permanents nécessitent des écrans tactiles intégrés pour la co-édition, le brainstorming et les réunions vidéo fluides, alimentant un CAGR de 8,50 % dans le segment des entreprises.

Quel type de technologie gagne des parts face à l'infrarouge ?

Les solutions à toucher capacitif devraient croître à un CAGR de 10,26 % grâce à une précision supérieure et à la prise en charge multi-utilisateurs.

Dernière mise à jour de la page le: