Taille et part du marché des commutateurs bare metal

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.30 Milliards de dollars |

| Taille du Marché (2031) | 10.60 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.87% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Moyen-Orient |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des commutateurs bare metal par Mordor Intelligence

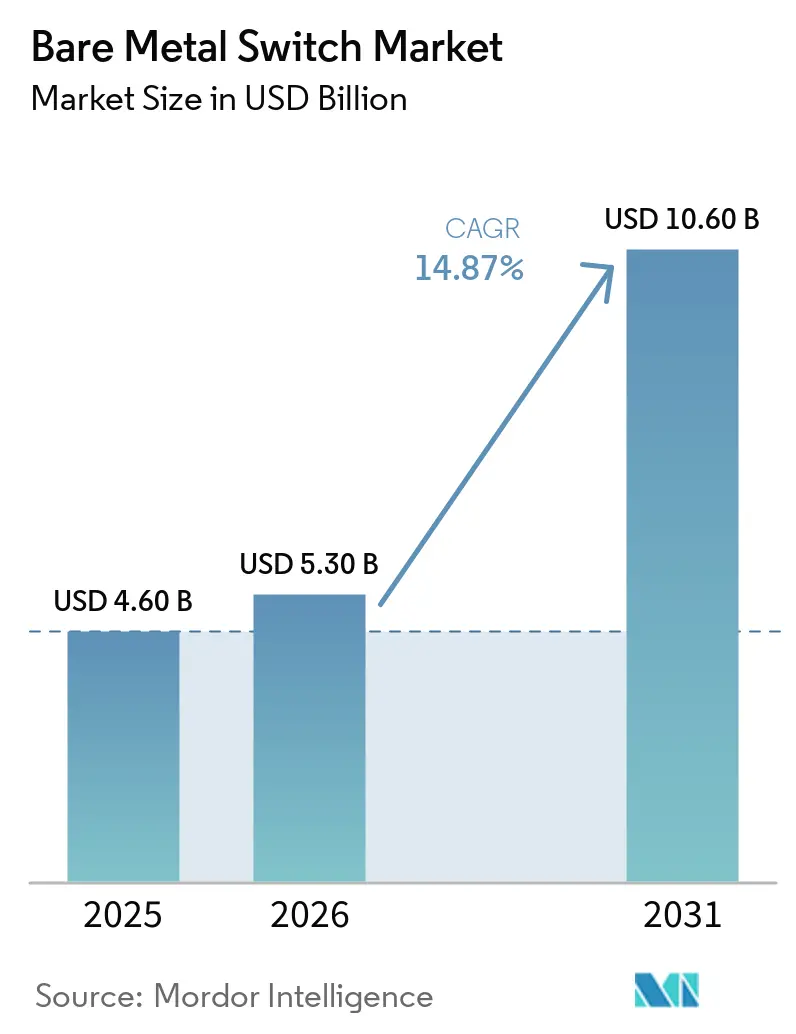

La taille du marché des commutateurs bare metal devrait croître de 4,6 milliards USD en 2025 à 5,3 milliards USD en 2026 et devrait atteindre 10,6 milliards USD d'ici 2031 à un TCAC de 14,87 % sur la période 2026-2031. L'essor des constructions de centres de données hyperscale, la disponibilité accrue des ports à silicium marchand 400 Gbps et 800 Gbps, ainsi que les mandats gouvernementaux en faveur du matériel ouvert accélèrent la désagrégation au sein des architectures spine-leaf. Les opérateurs cloud et télécom traitent désormais le commutateur comme une marchandise programmable, déplaçant la valeur vers l'innovation des systèmes d'exploitation réseau et le contrôle de la feuille de route des puces. Les écarts de prix de 30 % à 40 % par rapport aux équipements propriétaires continuent de motiver des cycles de renouvellement à grande échelle, tandis que les réglementations en matière de durabilité en Europe et en Amérique du Nord récompensent les conceptions économes en énergie qui réduisent les budgets d'alimentation en baie.

Points clés du rapport

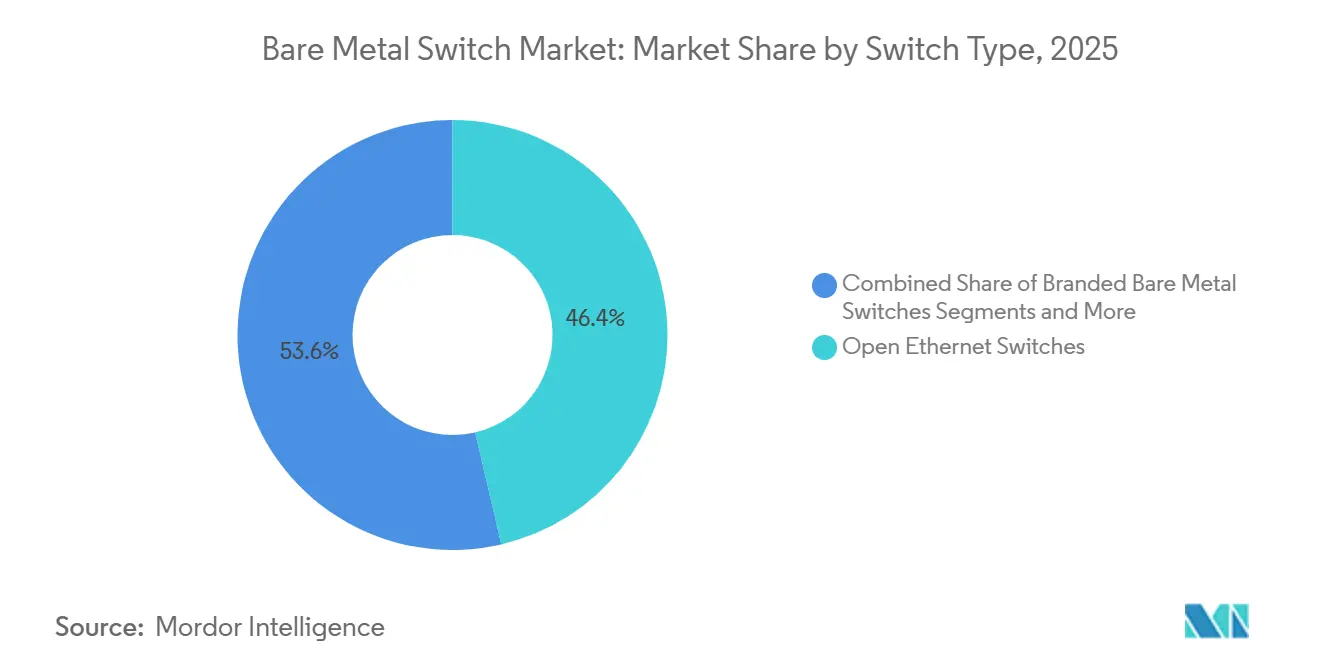

- Par type de commutateur, les commutateurs Ethernet ouverts ont dominé avec 46,36 % de la part de marché des commutateurs bare metal en 2025.

- Les commutateurs bare metal de marque devraient afficher le TCAC le plus rapide de 18,53 % jusqu'en 2031.

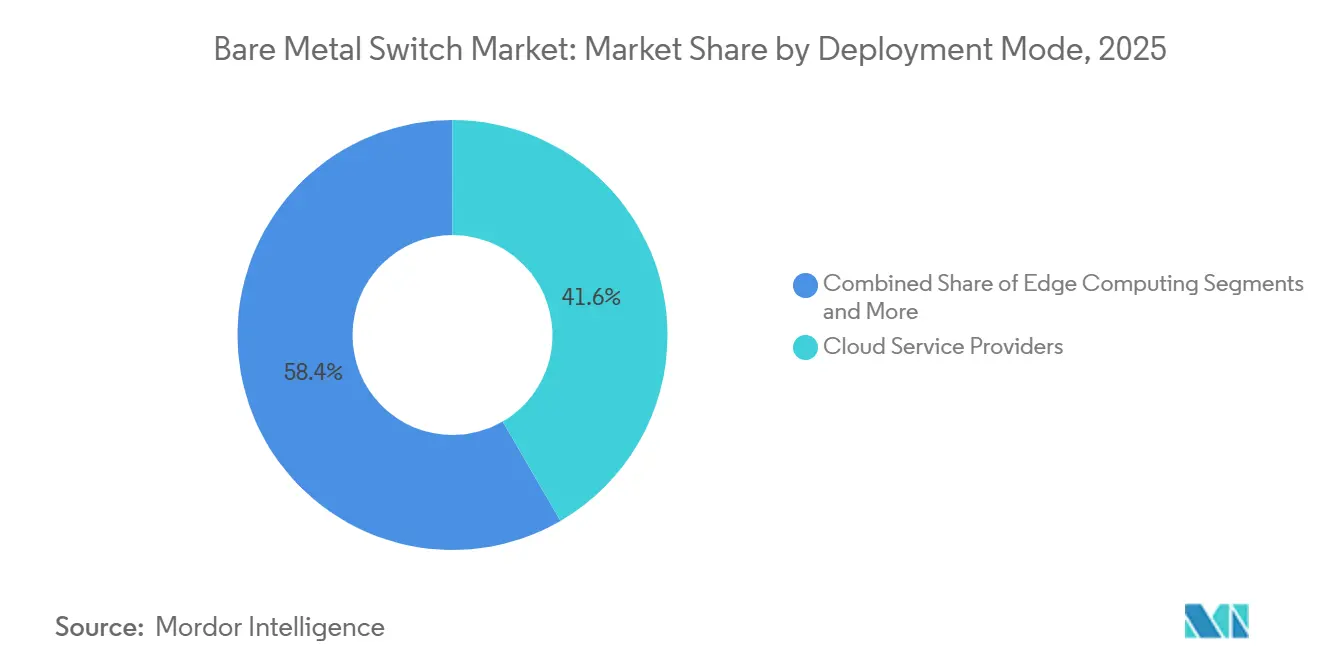

- Par mode de déploiement, les fournisseurs de services cloud ont détenu 41,63 % de la part de revenus en 2025, tandis que les sites d'informatique en périphérie progressent à un TCAC de 20,32 % entre 2026 et 2031.

- Par vitesse de port, le segment 25/40 Gbps représentait 38,49 % du marché des commutateurs bare metal en 2025, tandis que le segment 200+ Gbps se développe à un TCAC de 25,26 % jusqu'en 2031.

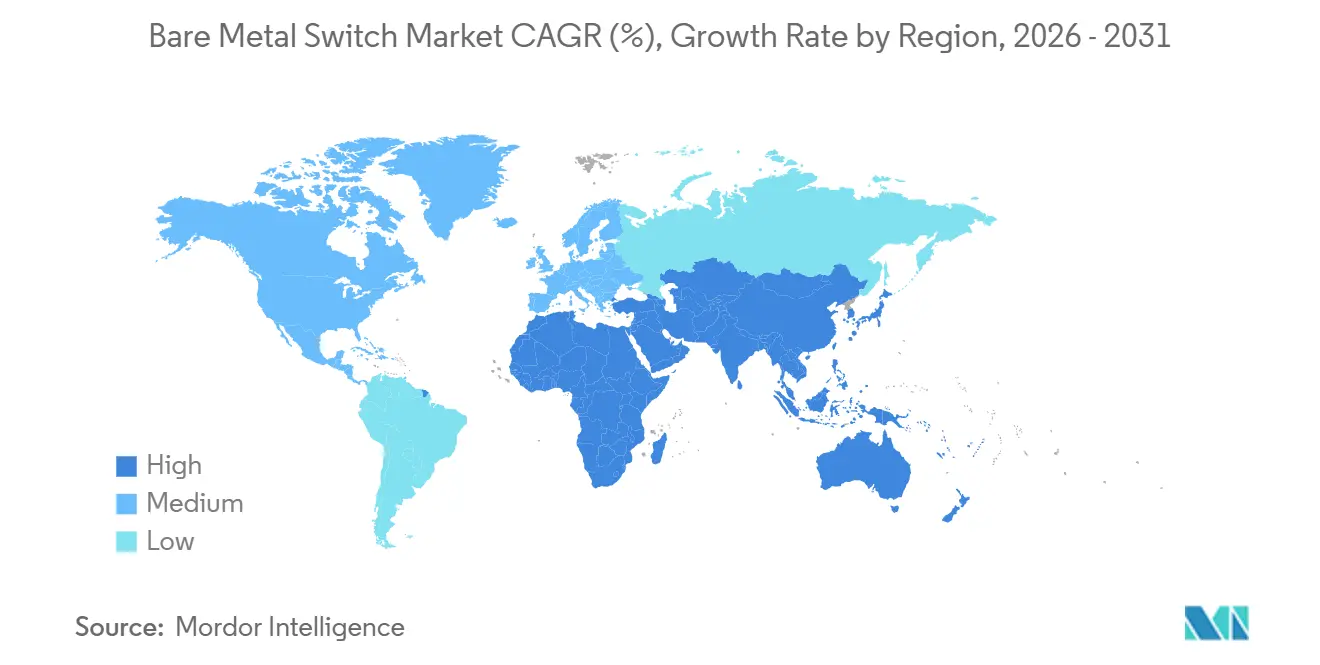

- L'Asie-Pacifique a capté 32,97 % des revenus de 2025, mais le Moyen-Orient devrait enregistrer le TCAC le plus rapide de 17,12 % jusqu'en 2031.

- Les fournisseurs cloud représentaient 44,64 % des ventes aux utilisateurs finaux en 2025, mais les installations gouvernementales et du secteur public croissent à un TCAC de 19,22 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des commutateurs bare metal

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante de la mise en réseau désagrégée dans les centres de données hyperscale | 4.20% | Mondial, concentration en Amérique du Nord et dans les clusters Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Optimisation des coûts par rapport aux commutateurs propriétaires | 3.10% | Mondial, particulièrement aigu en Amérique du Sud, au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| Besoins de scalabilité rapide pour les réseaux cœur 5G natifs du cloud | 2.80% | Cœur Asie-Pacifique, débordement vers les opérateurs télécoms européens et du Moyen-Orient | Moyen terme (2 à 4 ans) |

| Émergence des exigences de transport fronthaul Open RAN des opérateurs télécoms | 2.30% | Opérateurs télécoms mondiaux, adoption précoce en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Mandats de durabilité favorisant les mises à niveau des infrastructures réseau économes en énergie | 1.90% | Europe et Amérique du Nord, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Initiatives gouvernementales en faveur du matériel ouvert en Asie-Pacifique | 1.40% | Programmes nationaux Asie-Pacifique, influence secondaire au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de la mise en réseau désagrégée dans les centres de données hyperscale

Les opérateurs hyperscale intègrent la mise en réseau désagrégée dans leurs modèles de dépenses d'investissement à long terme, traitant les commutateurs comme des blocs de construction interchangeables plutôt que comme des systèmes différenciés. Des déploiements à grande échelle de systèmes d'exploitation réseau ouverts sur plus d'un million d'appareils ont standardisé les plateformes ASIC telles que Broadcom Tomahawk et Marvell Teralynx dans plusieurs régions mondiales. Les architectures bare metal ont réduit les coûts de mise en réseau par baie d'environ 38 % tout en améliorant le temps moyen de réparation grâce à des composants modulaires et remplaçables à chaud. Les architectures haute performance atteignent désormais jusqu'à 1,6 Tbps de débit par baie, égalant le débit des systèmes propriétaires. Ces résultats accélèrent la co-développement entre ODM et fournisseurs cloud, raccourcissant les cycles d'innovation et renforçant les efficacités de coûts liées à l'échelle sur le marché des commutateurs bare metal.[1]Meta Platforms, "Mise à jour de l'infrastructure 2025 : Construire pour la prochaine décennie," investor.fb.com

Optimisation des coûts par rapport aux commutateurs propriétaires

Les entreprises et les opérateurs télécoms quantifient les économies sur le coût total de possession qui vont au-delà du capex initial. Une étude sectorielle de 2025 indique jusqu'à 42 % de réduction du coût total de possession sur cinq ans avec des systèmes d'exploitation réseau autogérés, se réduisant à environ 18 % lorsque le support tiers est inclus. De grands déploiements télécoms ont signalé des réductions du coût de transport unitaire d'environ 1 200 USD par port 100 Gbps après le passage aux commutateurs Ethernet ouverts. Les écarts de prix s'élargissent considérablement dans le segment 200+ Gbps, où les systèmes propriétaires affichent des primes de 60 % à 80 %. Ce différentiel de coût accélère la migration vers les architectures 400 Gbps et 800 Gbps, soutenant une croissance soutenue à deux chiffres sur le marché des commutateurs bare metal jusqu'en 2031.[2]Bharti Airtel, "Rapport annuel 2024-2025," airtel.in

Besoins de scalabilité rapide pour les réseaux cœur 5G natifs du cloud

Les opérateurs télécoms restructurent leurs réseaux cœur autour de fonctions de plan utilisateur conteneurisées qui évoluent horizontalement. Des déploiements à grande échelle dans des centaines de villes ont démontré une latence inférieure à 5 ms tout en réduisant la consommation d'énergie par abonné d'environ 22 % par rapport aux systèmes à commutation de circuits hérités. Les réseaux mobiles entièrement virtualisés atteignent une disponibilité de 99,99 % pour des millions d'utilisateurs, validant la fiabilité de niveau opérateur sur du matériel désagrégé. Les opérateurs européens standardisent sur des cadres de systèmes d'exploitation réseau ouverts, tels que SONiC, pour les cœurs 5G autonomes afin de prendre en charge l'orchestration multi-cloud. Ces modèles de déploiement éprouvés accélèrent l'adoption des commutateurs bare metal, notamment en Asie-Pacifique et en Europe, renforçant la demande dans le segment télécom.[3]Edgecore Networks, "Lancement de la distribution Enterprise SONiC," edge-core.com

Émergence des exigences de transport fronthaul Open RAN des opérateurs télécoms

L'Open RAN nécessite une latence déterministe et une synchronisation temporelle précise entre les unités radio distribuées, créant un segment où les commutateurs bare metal programmables offrent des avantages évidents. Des déploiements à grande échelle utilisant des commutateurs compatibles IEEE 1588v2 ont atteint une variance de synchronisation inférieure à 200 ns tout en réduisant les coûts de transport de site d'environ 47 % par rapport aux architectures CPRI. Des déploiements multi-pays ont intégré des milliers de sites Open RAN, utilisant des commutateurs bare metal pour prendre en charge des liaisons fronthaul de 25 Gbps. Des essais sur le terrain dans des environnements urbains denses ont démontré la compatibilité MIMO massif sans matériel de synchronisation propriétaire, réduisant le coût des matériaux de la station de base d'environ 3 400 USD par unité. Ces résultats validés renforcent la demande à long terme pour les commutateurs bare metal.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expertise limitée en intégration interne parmi les entreprises | -2.70% | Mondial, particulièrement aigu dans les PME en Europe, en Amérique du Sud et en Afrique | Court terme (≤ 2 ans) |

| Préoccupations relatives à la responsabilité des fournisseurs et au point de support unique | -1.90% | Entreprises mondiales, notamment dans les secteurs réglementés | Moyen terme (2 à 4 ans) |

| Défis d'interopérabilité avec les systèmes de gestion de réseau hérités | -1.40% | Bases installées en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Volatilité de la chaîne d'approvisionnement pour les puces de silicium marchand | -1.10% | Mondial, risque accru dans les usines de fabrication à Taïwan et en Corée du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expertise limitée en intégration interne parmi les entreprises

En dehors des environnements hyperscale, de nombreuses organisations manquent d'expertise en mise en réseau Linux, ce qui freine l'adoption des commutateurs désagrégés. Les données sectorielles montrent qu'environ 68 % des entreprises européennes citent les lacunes en compétences comme principal obstacle. La montée en compétences prend généralement de 12 à 18 mois, le temps que les équipes apprennent des plateformes telles que SONiC et DENT, retardant le retour sur investissement et augmentant le risque d'exécution. Les petits fournisseurs cloud en Amérique du Sud et en Afrique paient souvent des primes de 25 % à 40 % aux intégrateurs de systèmes, réduisant les avantages en termes de coûts. Les entreprises de services financiers restent prudentes en raison de processus stricts de contrôle des changements liés aux systèmes pris en charge par les fournisseurs. Tant que les filières de formation ne se développeront pas, la capacité d'intégration limitera la pénétration à court terme sur le marché des commutateurs bare metal.

Préoccupations relatives à la responsabilité des fournisseurs et au point de support unique

Les entreprises averses au risque préfèrent la responsabilité d'un seul fournisseur en cas de défaillance du réseau. Une étude sectorielle de 2025 a révélé qu'environ 54 % des entreprises du Global 2000 privilégient la solidité des accords de niveau de service par rapport au coût total de possession lors de la sélection ou du changement d'infrastructure. Pour y remédier, les ODM regroupent les commutateurs bare metal avec un support 24h/24 et 7j/7, mais ces offres érodent l'avantage de coût initial de 30 % à 50 %. Les fournisseurs introduisent également des services gérés et étendent les garanties jusqu'à la couche du système d'exploitation réseau. Bien que ces mesures réduisent le risque opérationnel et répondent aux préoccupations de responsabilité, elles compriment les avantages tarifaires et peuvent ralentir l'adoption dans les segments à forte conformité du marché des commutateurs bare metal.[4]Broadcom Inc., "Plateforme silicium Tomahawk 5," broadcom.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de commutateur : les variantes de marque dépassent le statut de niche

Les commutateurs bare metal de marque devraient croître à un TCAC de 18,53 % de 2026 à 2031, dépassant le marché global alors que les ODM ajoutent un support commercial sur du matériel générique. Les commutateurs Ethernet ouverts détenaient environ 46,36 % de la part de marché en 2025, portés par les hyperscalers qui gèrent eux-mêmes leurs systèmes d'exploitation réseau. Les performances des ODM indiquent une forte traction auprès des entreprises, avec des revenus des commutateurs de marque en forte hausse alors que les acheteurs paient des primes pour la responsabilité d'un seul fournisseur. Les distributions de systèmes d'exploitation réseau ouverts de niveau entreprise reproduisent les accords de niveau de service propriétaires tout en conservant les avantages en termes de coûts, permettant la pénétration dans des secteurs réglementés tels que la finance et la santé.

La variante ouverte restera dominante dans les environnements cloud et télécom où la profondeur d'ingénierie compense le risque d'intégration, tandis que la demande des gouvernements et du secteur public favorise de plus en plus les offres de marque en raison des besoins de gouvernance et de conformité. En conséquence, les revenus du segment de marque devraient passer d'environ 1,9 milliard USD en 2026 à 4,4 milliards USD d'ici 2031, augmentant sa part de la valeur totale du marché. Les ODM combinant l'alignement sur le silicium avec un support complet de la pile sont bien positionnés pour capter la demande incrémentale, tandis que les fabricants spécialisés font face à une pression sur les marges.

Par vitesse de port : les plateformes 400 Gbps et 800 Gbps gagnent en dynamisme

Le segment 200+ Gbps devrait se développer à un TCAC de 25,26 %, porté par les charges de travail d'intelligence artificielle qui nécessitent une bande passante est-ouest plus élevée. Alors que le segment 25/40 Gbps représentait environ 38,49 % de la taille du marché en 2025, les hyperscalers déploient rapidement des architectures 400 Gbps dans plusieurs régions de centres de données, réduisant les ratios de sursouscription à environ 1,5 pour 1. Les avancées du silicium marchand permettent cette transition, avec de nouvelles architectures prenant en charge des déploiements 800 Gbps haute densité à grande échelle.

La baisse des coûts de l'optique et l'amélioration de la densité des ports devraient faire du 100 Gbps la norme par défaut pour les équipements en tête de baie des entreprises d'ici 2028, reléguant le 1/10 Gbps aux environnements périphériques et hérités. Le silicium de nouvelle génération offrant jusqu'à 25,6 Tbps de débit intensifie la concurrence dans l'écosystème du silicium marchand. En conséquence, la répartition des vitesses de port évolue vers des niveaux de bande passante plus élevés, soutenant une croissance plus forte sur le marché des commutateurs bare metal.

Par mode de déploiement : les empreintes périphériques se développent rapidement

Les fournisseurs de services cloud représentaient environ 41,63 % des revenus de déploiement en 2025, tandis que les sites d'informatique en périphérie devraient enregistrer la croissance la plus rapide à un TCAC de 20,32 % durant la période 2026 à 2031. Des cas d'usage tels que la diffusion de contenu, l'IoT industriel et les systèmes autonomes nécessitent une latence inférieure à 10 ms, stimulant la demande de déploiements de commutateurs 1U localisés et économes en énergie. Les opérateurs étendent les plateformes basées sur SONiC dans des micro-centres de données distribués pour permettre une qualité de service spécifique aux locataires sans dépendance à un fournisseur.

Les cycles de renouvellement des équipements sur site des entreprises s'accélèrent également à mesure que les systèmes châssis hérités approchent de leur remplacement, les acheteurs signalant des économies de capex de 35 % à 45 % par rapport aux alternatives propriétaires. Le marché se développe donc sur deux fronts : les déploiements cœur pilotés par les hyperscalers et l'infrastructure périphérique distribuée, où l'efficacité, l'optimisation de l'espace et la durabilité influencent les décisions d'achat.

Par secteur d'utilisation final : les mandats du secteur public s'accélèrent

Les fournisseurs cloud représentaient environ 44,64 % des revenus du marché des commutateurs bare metal en 2025, soutenus par une expansion continue des capacités, tandis que les dépenses gouvernementales et du secteur public devraient croître à un TCAC de 19,22 %. Les programmes nationaux spécifient de plus en plus des architectures Ethernet ouvertes pour les déploiements d'infrastructure numérique et d'intelligence artificielle à grande échelle, le Japon allouant 2 100 milliards JPY (14,3 milliards USD) à la modernisation du matériel ouvert, renforçant ainsi la demande des initiatives du secteur public.

Les opérateurs télécoms restent le deuxième segment d'utilisateurs finaux le plus important, tirant parti des commutateurs bare metal pour réduire les coûts de transport 5G. L'adoption par les entreprises continue de prendre du retard en raison des lacunes en compétences et des préoccupations relatives aux accords de niveau de service. Cependant, les premiers déploiements dans des secteurs sensibles à la latence tels que le trading à haute fréquence et les médias OTT valident la fiabilité des performances, indiquant une adoption progressive dans des charges de travail d'entreprise plus larges au cours de la période de prévision.

Analyse géographique

L'Amérique du Nord représente la plus grande part du marché des commutateurs bare metal, portée par la domination des hyperscalers aux États-Unis et les mises à niveau 5G autonomes parmi les opérateurs télécoms canadiens. Les grands programmes de modernisation des réseaux sont de plus en plus alignés sur les objectifs de durabilité, les opérateurs passant à des architectures basées sur SONiC à 400 Gbps pour réduire la consommation d'énergie et l'empreinte carbone. Ces développements indiquent que les décisions d'achat ne sont plus uniquement motivées par les performances et les coûts, mais aussi par les indicateurs d'efficacité énergétique. La région bénéficie d'écosystèmes cloud matures, de solides partenariats avec les ODM et de cycles de renouvellement plus rapides, renforçant sa position de leader.

L'Asie-Pacifique représentait environ 32,97 % des revenus de 2025, soutenue par une expansion agressive des centres de données en Chine, en Inde et en Asie du Sud-Est. Les programmes gouvernementaux de semi-conducteurs et d'infrastructure numérique accélèrent l'adoption du matériel de mise en réseau ouvert, avec des investissements significatifs dans la fabrication nationale et les capacités de mise en réseau. L'Inde et la Chine se positionnent comme des pôles clés d'assemblage et de demande, tandis que les économies d'Asie du Sud-Est développent leur infrastructure gouvernementale numérique et cloud. Cette combinaison de soutien politique, d'expansion des capacités et de sensibilité aux coûts renforce le rôle de la région en tant que moteur de croissance majeur pour les déploiements de commutateurs bare metal.

Le Moyen-Orient devrait croître à un TCAC de 17,12 % jusqu'en 2031, porté par les initiatives de cloud souverain et les investissements dans les villes intelligentes en Arabie Saoudite et aux Émirats Arabes Unis. L'Europe affiche une croissance modérée, portée par des structures d'achat fragmentées, bien que la pression réglementaire sur l'efficacité énergétique soutienne l'adoption progressive du matériel ouvert. L'Amérique du Sud et l'Afrique restent des marchés en phase précoce, caractérisés par des contraintes budgétaires et une dépendance à une infrastructure rentable. Dans ces régions, les commutateurs bare metal offrent une alternative viable aux systèmes propriétaires coûteux, permettant une adoption progressive à mesure que les investissements dans l'infrastructure numérique se développent.

Paysage concurrentiel

Le marché des commutateurs bare metal présente une fragmentation modérée, les fabricants de conception originale contrôlant la production matérielle, tandis que les opérateurs hyperscale et les développeurs de systèmes d'exploitation réseau exercent une influence sur les feuilles de route logicielles et les architectures de référence. Edgecore Networks, Accton Technology et Delta Electronics contrôlent collectivement une part estimée de 40 % à 45 % des expéditions mondiales d'ODM, tirant parti de leurs relations établies avec Broadcom et Marvell pour obtenir un accès anticipé aux plateformes de silicium marchand de nouvelle génération. La dynamique concurrentielle se bifurque en deux arènes distinctes : un segment ODM à volume élevé et à faible marge où les fabricants se concurrencent sur l'efficacité de fabrication et le délai de mise sur le marché, et un segment de marque émergent où les fournisseurs se différencient par des services de support intégrés et des distributions de systèmes d'exploitation réseau pré-validées. Des opportunités dans des espaces non exploités émergent dans l'informatique en périphérie, les marchés publics gouvernementaux et les déploiements Open RAN des télécommunications, où les acteurs établis manquent d'offres dédiées et où les acheteurs privilégient la latence, l'efficacité énergétique ou la conformité réglementaire plutôt que la densité brute des ports.

Les mouvements stratégiques mettent l'accent sur l'intégration verticale et les partenariats d'écosystème, les ODM acquérant des capacités logicielles pour capter des revenus de services à plus forte marge, tandis que les hyperscalers contribuent à des systèmes d'exploitation réseau open source pour marchandiser le matériel et préserver l'optionnalité multi-fournisseurs. Le portefeuille de brevets de Broadcom, qui comprend plus de 1 200 dépôts actifs liés aux ASIC de commutation à silicium marchand à haute vitesse en décembre 2025, crée un avantage structurel qui permet à l'entreprise d'influencer les feuilles de route des ODM et de maintenir une part de 60 % à 70 % du marché des puces de commutation à haute vitesse. Marvell Technology remet en cause cette domination par une tarification agressive et des accords de co-développement avec des fournisseurs cloud, illustrés par son annonce de janvier 2026 d'une variante Teralynx personnalisée optimisée pour les clusters d'entraînement d'intelligence artificielle de Meta Platforms. Des entrants plus petits tels que NoviFlow et Netberg ciblent des segments de niche avec des offres spécialisées, notamment des commutateurs programmables pour la virtualisation des fonctions réseau et des plateformes durcies pour les déploiements périphériques industriels, bien que leur part de marché combinée reste inférieure à 5 %. Le paysage concurrentiel se consolidera probablement à mesure que les commutateurs bare metal de marque gagneront en traction, récompensant les ODM qui réussissent à passer de la fabrication sous contrat à des fournisseurs de solutions à valeur ajoutée, tout en pénalisant les fabricants de matériel spécialisés incapables de se différencier au-delà du coût.

Leaders du secteur des commutateurs bare metal

Edgecore Networks Corporation

Accton Technology Corporation

Quanta Cloud Technology Inc.

Delta Electronics, Inc.

Celestica Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Edgecore Networks a dévoilé une gamme de commutateurs spine 800 Gbps basée sur Broadcom Tomahawk 5, avec des expéditions au troisième trimestre 2026 vers les hyperscalers d'Amérique du Nord et d'Asie-Pacifique

- Mars 2026 : Delta Electronics s'est associé à Marvell pour co-développer des plateformes périphériques 1,6 Tbps ciblant des budgets d'alimentation inférieurs à 50 watts par port.

- Février 2026 : Accton a signé un accord pluriannuel de 420 millions USD pour fournir des commutateurs 400 Gbps dans 25 régions pour un fournisseur cloud parmi les trois premiers mondiaux.

- Janvier 2026 : UfiSpace a clôturé un tour de table de série C de 75 millions USD mené par SoftBank Vision Fund pour développer la capacité fronthaul Open RAN.

Périmètre du rapport sur le marché mondial des commutateurs bare metal

Le marché des commutateurs bare metal comprend le matériel de commutation Ethernet vendu sans système d'exploitation réseau propriétaire préinstallé, permettant aux utilisateurs de déployer des plateformes de systèmes d'exploitation réseau ouverts ou tiers. Ces commutateurs sont principalement adoptés par les hyperscalers, les opérateurs télécoms et les grandes entreprises pour atteindre l'efficacité des coûts, la programmabilité et la flexibilité des fournisseurs dans les environnements de centres de données et d'infrastructure réseau.

Le rapport sur le marché des commutateurs bare metal est segmenté par type de commutateur (commutateurs Ethernet ouverts, commutateurs bare metal de marque), vitesse de port (1/10 Gbps, 25/40 Gbps, 100 Gbps et 200+ Gbps), mode de déploiement (centres de données sur site, fournisseurs de services cloud, centraux téléphoniques des opérateurs télécoms et sites d'informatique en périphérie), secteur d'utilisation final (fournisseurs cloud, télécommunications, entreprises, gouvernement et secteur public, et autres secteurs d'utilisation final), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Commutateurs Ethernet ouverts |

| Commutateurs bare metal de marque |

| 1/10 Gbps |

| 25/40 Gbps |

| 100 Gbps |

| 200+ Gbps |

| Centres de données sur site |

| Fournisseurs de services cloud |

| Centraux téléphoniques des opérateurs télécoms |

| Sites d'informatique en périphérie |

| Fournisseurs cloud (hyperscale) |

| Télécommunications |

| Entreprises |

| Gouvernement et secteur public |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par type de commutateur | Commutateurs Ethernet ouverts | |

| Commutateurs bare metal de marque | ||

| Par vitesse de port | 1/10 Gbps | |

| 25/40 Gbps | ||

| 100 Gbps | ||

| 200+ Gbps | ||

| Par mode de déploiement | Centres de données sur site | |

| Fournisseurs de services cloud | ||

| Centraux téléphoniques des opérateurs télécoms | ||

| Sites d'informatique en périphérie | ||

| Par secteur d'utilisation final | Fournisseurs cloud (hyperscale) | |

| Télécommunications | ||

| Entreprises | ||

| Gouvernement et secteur public | ||

| Autres secteurs d'utilisation final | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché mondial des commutateurs bare metal d'ici 2031 ?

Le segment devrait atteindre 10,6 milliards USD d'ici 2031, progressant à un TCAC de 14,87 % de 2026 à 2031 selon Mordor Intelligence.

Quelle région devrait enregistrer la croissance la plus rapide sur la période 2026-2031 ?

Le Moyen-Orient devrait afficher le TCAC le plus rapide de 17,12 % jusqu'en 2031, porté par les investissements dans les centres de données souverains en Arabie Saoudite et aux Émirats Arabes Unis, selon le suivi de Mordor Intelligence.

Quel type de commutateur détient actuellement la plus grande part de revenus ?

Les modèles Ethernet ouverts ont dominé avec une part de 46,36 % en 2025, car les opérateurs hyperscale gèrent eux-mêmes la pile logicielle, selon Mordor Intelligence.

Quels sont les principaux obstacles à une adoption plus large par les entreprises ?

L'expertise limitée en mise en réseau Linux en interne et les préoccupations concernant le support multi-fournisseurs restent les deux principaux obstacles, notamment dans les secteurs réglementés.

Comment les fournisseurs cloud hyperscale influencent-ils les feuilles de route produits ?

Des opérateurs tels que Microsoft, Meta et Google co-conçoivent du matériel de référence et contribuent à des projets de systèmes d'exploitation réseau ouverts, accélérant les mises à niveau des puces vers 400 Gbps et 800 Gbps.

Quelle plage de vitesse de port devrait afficher la croissance la plus rapide ?

Le segment 200 Gbps et plus devrait se développer à un TCAC de 25,26 % alors que les clusters d'entraînement d'intelligence artificielle poussent la demande vers les architectures 400 Gbps et 800 Gbps, selon les conclusions de Mordor Intelligence.

Dernière mise à jour de la page le: