Taille et part du marché des commutateurs Ethernet

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 37.42 Milliards de dollars |

| Taille du Marché (2031) | 56.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

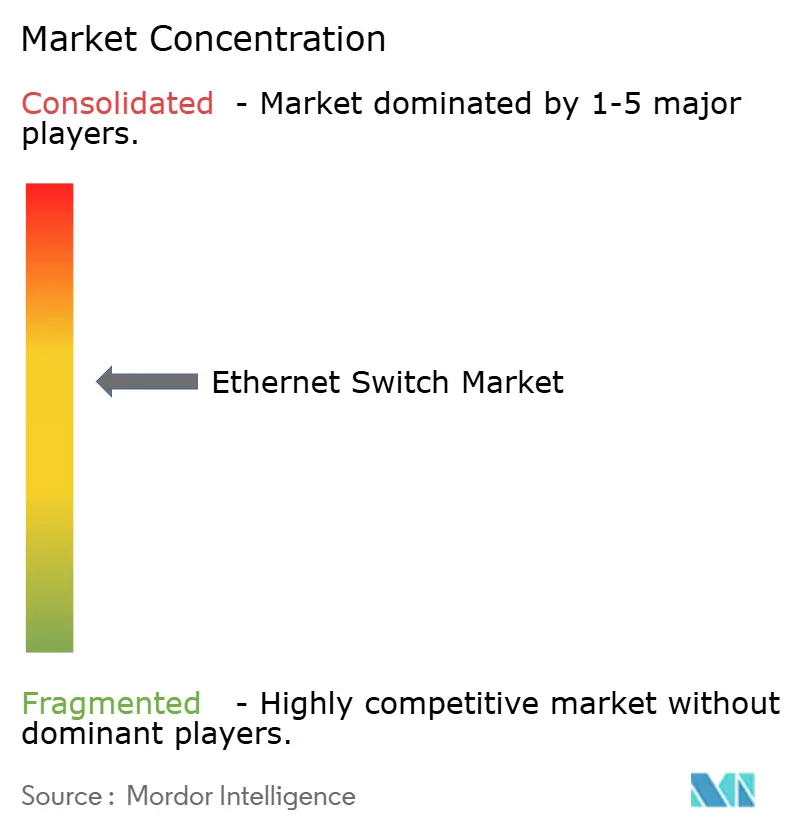

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des commutateurs Ethernet par Mordor Intelligence

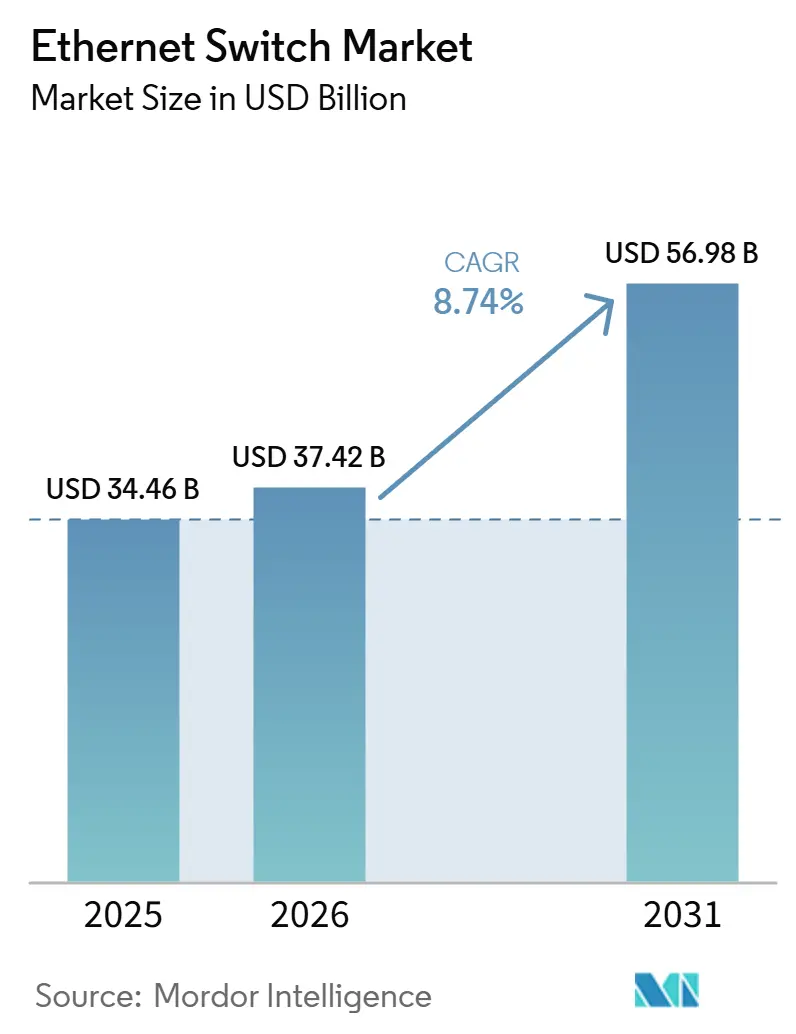

La taille du marché des commutateurs Ethernet devrait passer de 34,46 milliards USD en 2025 à 37,42 milliards USD en 2026 et atteindre 56,98 milliards USD d'ici 2031, avec un CAGR de 8,74 % sur la période 2026-2031. La croissance à court terme repose sur le déploiement par les hyperscalers de plateformes 400 et 800 gigabits pour soutenir les clusters d'intelligence artificielle, tandis que les cycles de renouvellement des entreprises s'articulent autour du WiFi 7, des mises à niveau de l'alimentation par Ethernet et de l'observabilité consolidée. Les fournisseurs qui associent le silicium marchand à des logiciels open source gagnent des parts de marché, bien que les systèmes d'exploitation propriétaires ancrent encore de nombreux déploiements en campus et chez les fournisseurs de services. Les contraintes sur les dépenses d'investissement persistent pour les entreprises de taille intermédiaire, mais les modèles de location et les plateformes gérées dans le cloud atténuent les coûts initiaux. Sur le plan régional, le Moyen-Orient et l'Asie-Pacifique surpassent les marchés matures à mesure que les programmes souverains d'intelligence artificielle et les constructions de centres de données en périphérie accélèrent la demande de ports.

Principaux enseignements du rapport

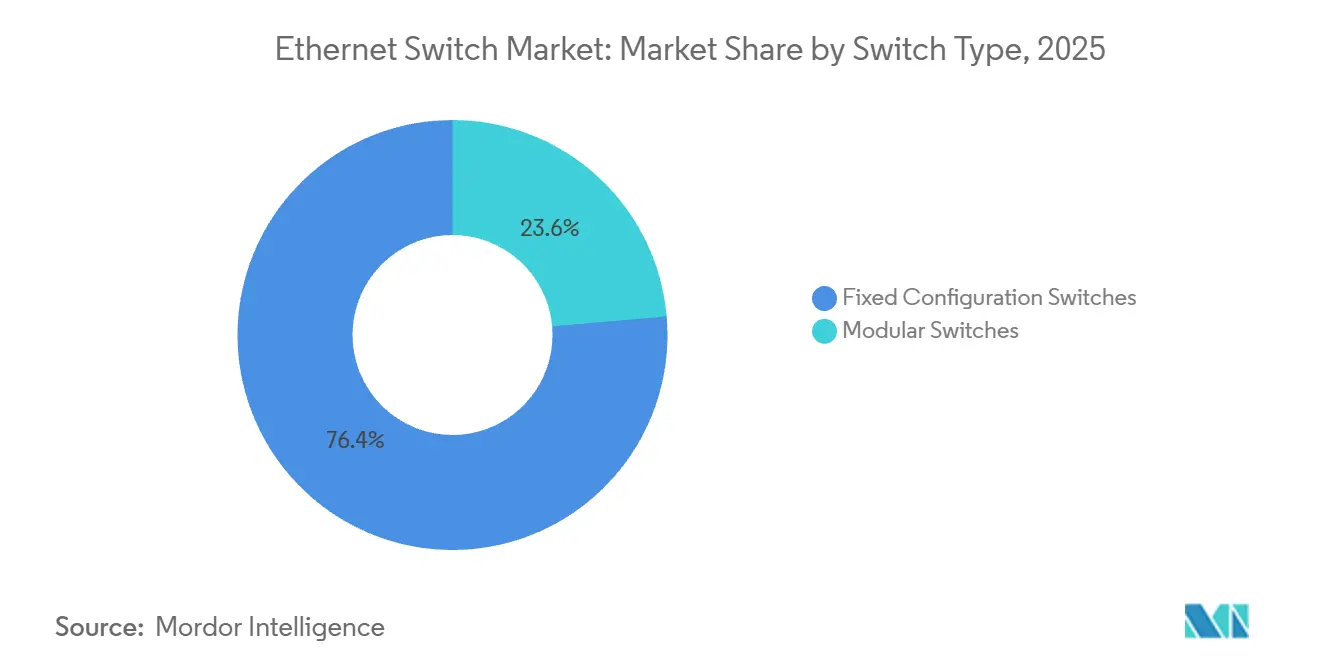

- Par type de commutateur, la configuration fixe a dominé avec une part de 76,38 % du marché des commutateurs Ethernet en 2025 ; les commutateurs modulaires progressent à un CAGR de 10,18 % jusqu'en 2031.

- Par vitesse de port, le 1 gigabit hérité a capturé 31,12 % de la part du marché des commutateurs Ethernet en 2025, tandis que le 400 gigabit et plus devrait croître à un CAGR de 13,63 % entre 2026 et 2031.

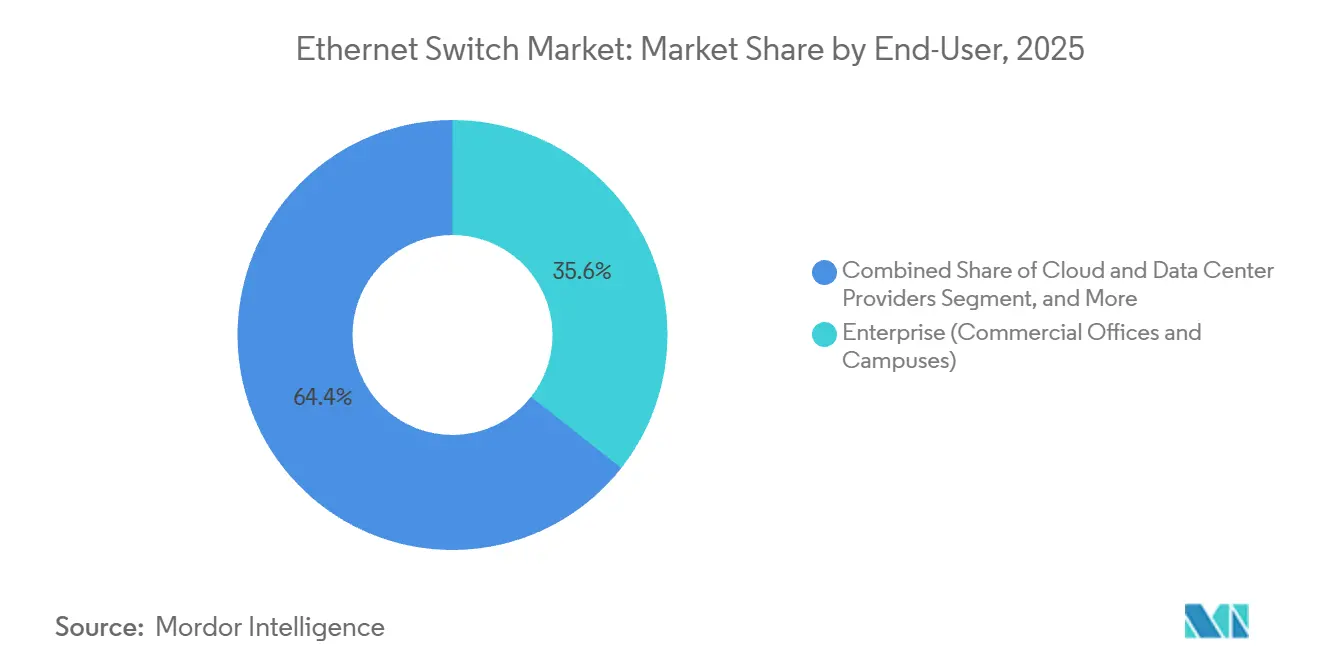

- Par utilisateur final, le segment entreprise détenait une part de revenus de 35,62 % en 2025 ; les fournisseurs de cloud et de centres de données devraient afficher la croissance la plus rapide avec un CAGR de 11,62 % jusqu'en 2031.

- Par type de gestion, les produits entièrement gérés représentaient 51,26 % de la taille du marché des commutateurs Ethernet en 2025, et les unités non gérées croissent à un CAGR de 9,11 % jusqu'en 2031.

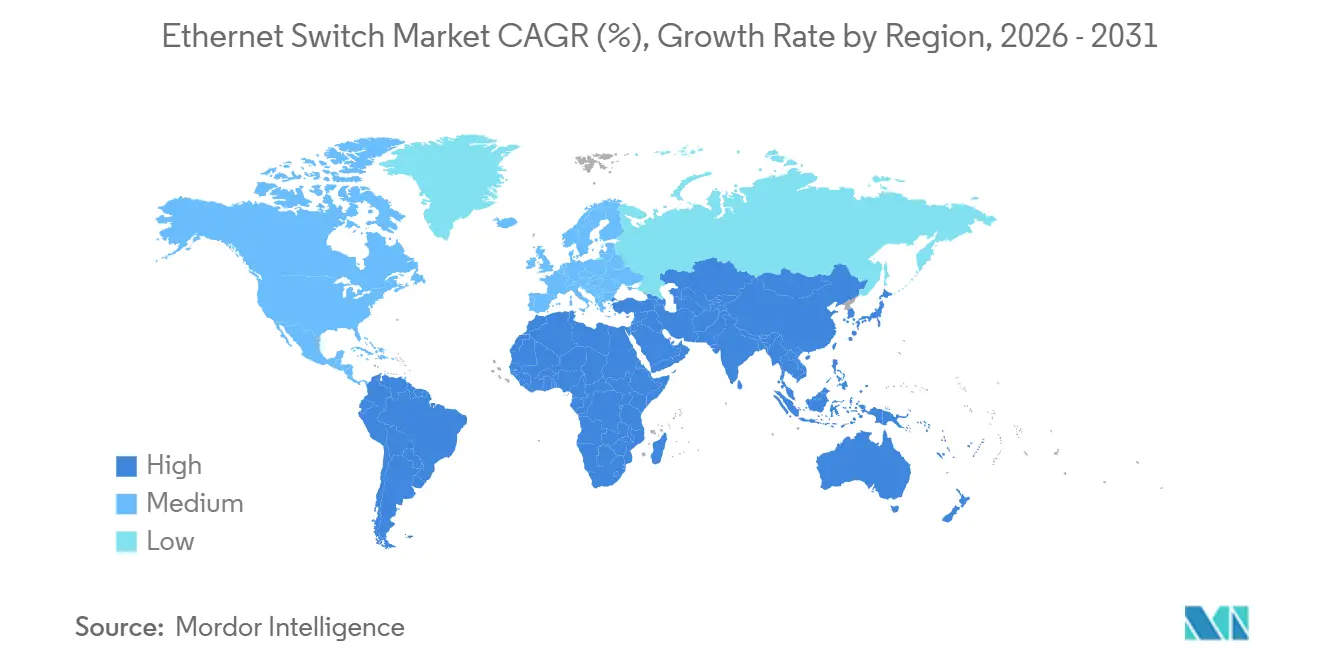

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 35,18 % en 2025, tandis que l'Asie-Pacifique affiche un CAGR de 10,12 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des commutateurs Ethernet

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de bande passante liée aux charges de travail d'intelligence artificielle | +2.80% | Mondial, avec une concentration en Amérique du Nord et au Moyen-Orient | Moyen terme (2-4 ans) |

| Prolifération des centres de données cloud | +2.20% | Cœur en Amérique du Nord et en Asie-Pacifique, avec des retombées en Europe et au Moyen-Orient | Long terme (≥ 4 ans) |

| Croissance des centres de données en périphérie dans les villes de niveau 2 | +1.50% | Asie-Pacifique (Inde, Asie du Sud-Est), Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Adoption croissante des appareils PoE et compatibles IoT | +1.30% | Mondial, avec des gains précoces dans les campus d'entreprise en Amérique du Nord | Court terme (≤ 2 ans) |

| Désagrégation Ethernet ouverte dans les réseaux hyperscale | +0.90% | Opérateurs hyperscale en Amérique du Nord, en expansion vers l'Europe et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Transition vers la mise en réseau sensible au temps dans l'Industrie 4.0 | +0.70% | Europe (automobile en Allemagne), Asie-Pacifique (fabrication au Japon et en Corée du Sud) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de bande passante liée aux charges de travail d'intelligence artificielle

Les clusters d'entraînement d'IA générative nécessitent des structures à faible latence que les équipements 100 gigabits hérités ne peuvent pas satisfaire. Le supercalculateur Prometheus de Meta, mis en ligne en décembre 2025, connecte des GPU avec des commutateurs NVIDIA Spectrum-X fonctionnant à 800 gigabits par seconde, illustrant l'avantage de coût d'Ethernet sur InfiniBand.[1]Arista Networks, "NVIDIA Spectrum-X alimente Prometheus," arista.com Oracle Cloud a suivi en 2025, citant un gain de débit de 1,6 fois grâce au routage adaptatif intégré à la même plateforme. Les hyperscalers visent désormais des ratios de sursouscription de 1:1, doublant ainsi le nombre de ports par rack. NVIDIA a sécurisé 2 milliards USD d'approvisionnement en ASIC de commutateurs personnalisés auprès de Marvell pour garantir la capacité de son architecture DGX SuperPOD. À mesure que les clusters d'IA dépassent 1 GW de consommation électrique, l'Ethernet 800G s'impose comme le choix par défaut pour les nouvelles constructions en architecture spine-and-leaf.

Prolifération des centres de données cloud

Les dépenses d'investissement des hyperscalers continuent de croître, avec des campus de plusieurs milliards de dollars en construction dans toutes les grandes régions. Le cluster d'IA Virgo de Google, dévoilé en 2025, relie des commutateurs 800 gigabits personnalisés entre les zones de disponibilité pour réduire la latence entre les unités de traitement tensoriel. L'engagement de 15,2 milliards USD de Microsoft pour une installation de 5 GW aux Émirats arabes unis souligne comment le refroidissement liquide permet des racks plus denses, nécessitant ainsi des châssis modulaires capables d'agréger 576 ports d'Ethernet 800 gigabits par épine dorsale.[2]Microsoft Corporation, "Investissement dans les centres de données aux Émirats arabes unis," microsoft.com Les piles de mise en réseau ouvertes telles que SONiC s'accélèrent dans ces environnements ; Microsoft, Meta et LinkedIn ont soumis plus de 1 000 commits de code au cours de 2024, réduisant les cycles de déploiement des fonctionnalités.

Croissance des centres de données en périphérie dans les villes de niveau 2

Les charges de travail critiques en termes de latence, les véhicules autonomes, la réalité immersive et l'analytique en temps réel alimentent la construction de micro-installations en dehors des hubs traditionnels. Yotta Infrastructure et Airtel Nxtra ont annoncé des sites à Pune, Hyderabad et Chennai en 2025 pour rapprocher le calcul à moins de 10 millisecondes des utilisateurs finaux. L'Indonésie et le Vietnam attirent des sauvegardes hyperscale alors que Singapour limite les nouvelles allocations d'énergie. Le campus Humain de 1 GW en Arabie saoudite, approuvé en décembre 2025, associe la densité hyperscale à la proximité régionale, exigeant des lignes modulaires évoluant de 10 à 800 gigabits par port. Les fournisseurs capables de livrer des racks en périphérie clés en main avec refroidissement intégré et gestion automatisée élargissent leur entonnoir auprès des opérateurs régionaux.

Adoption croissante des appareils PoE et compatibles IoT

L'alimentation par Ethernet simplifie les déploiements en fournissant des données et jusqu'à 90 watts d'alimentation sur un seul câble. Cisco estime une économie de 30 % sur les coûts d'installation lorsque les installations éliminent les circuits électriques autonomes pour les points d'accès. Le projet de norme IEEE 802.3cz de nouvelle génération, prévu pour ratification en 2026, relève le plafond à 100 watts, ouvrant la voie à l'éclairage LED et à la recharge des appareils sur bureau. Avec le déploiement du WiFi 7, les campus d'entreprise se standardisent sur des liaisons montantes de 2,5 et 5 gigabits ; la famille de commutateurs EX4000 de Juniper intègre ces débits ainsi qu'une télémétrie pilotée par l'IA pour des opérations sans intervention. L'adoption est la plus forte dans les segments de l'éducation et de la santé en Amérique du Nord, où les cycles budgétaires s'alignent sur les travaux de rénovation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement élevées pour les mises à niveau 400G et 800G | -1.20% | Mondial, avec une pression aiguë en Europe et dans les entreprises de taille intermédiaire | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement en semi-conducteurs | -0.90% | Mondial, avec des goulots d'étranglement dans la production d'ASIC de TSMC et Broadcom | Court terme (≤ 2 ans) |

| Structures alternatives (NVLink, CXL) limitant la croissance des ports | -0.60% | Clusters d'IA en Amérique du Nord, retombées limitées vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Réglementations sur l'efficacité énergétique augmentant le coût total de possession | -0.40% | Europe (Écoconception de l'UE), en expansion vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées pour les mises à niveau 400G et 800G

Un commutateur 800 gigabits à 64 ports est affiché à près de 200 000 USD, et les optiques ajoutent entre 1 000 et 3 000 USD par port, ce qui met à rude épreuve les budgets en dehors des cercles hyperscale. Les optiques enfichables linéaires réduisent le coût par bit ; les modules XPO d'Arista annoncés en avril 2026 délivrent chacun 12,8 Tbps tout en réduisant les budgets d'alimentation. Même ainsi, de nombreuses entreprises européennes reportent les renouvellements car le code d'efficacité énergétique de la région pousse les opérateurs vers des plateformes inférieures à 100 gigabits par port.[3]Commission européenne, "Code de conduite pour les centres de données," ec.europa.eu La location basée sur la consommation allège les flux de trésorerie à court terme, mais répartit finalement les dépenses sur des périodes plus longues.

Perturbations de la chaîne d'approvisionnement en semi-conducteurs

Les ASIC de commutateurs reposent sur des procédés de 5 nm et 3 nm, des nœuds également convoités par les fournisseurs de smartphones et d'accélérateurs d'IA. Broadcom a signalé une croissance de 150 % en glissement annuel des revenus liés aux réseaux d'IA au quatrième trimestre 2024, portant les délais de livraison des puces d'entreprise grand public à 52 semaines. NVIDIA a réservé une capacité de tranches chez Marvell dans le cadre d'un accord de 2 milliards USD fin 2024, illustrant comment l'intégration verticale est désormais une stratégie de survie. Les contrôles à l'exportation géopolitiques contraignent davantage les livraisons d'outillage vers l'Asie, obligeant les fournisseurs à s'approvisionner en silicium auprès de sources multiples ou à reconcevoir les cartes de ligne autour de la disponibilité des nœuds plus petits, ce qui gonfle les dépenses de recherche et développement et retarde la production en volume.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de commutateur : évolutivité modulaire et omniprésence des ports fixes

Les unités à configuration fixe ont dominé les expéditions avec une part de 76,38 % en 2025, ancrant les couches d'accès des campus, les succursales de vente au détail et les installations industrielles où le nombre de ports reste inférieur à 48. Les châssis modulaires, bien que de plus petite empreinte, progressent à un CAGR de 10,18 % à mesure que les hyperscalers exigent des structures dorsales qui s'étendent carte de ligne par carte de ligne sans remplacement complet. La plateforme 7800R4 d'Arista prend en charge 576 ports 800G et offre un débit agrégé de 230,4 Tbps.[4]Arista Networks, "Fiche technique du commutateur modulaire 7800R4," arista.com Le renouvellement du Nexus 9800 de Cisco en décembre 2025 rivalise avec ce plafond à 115,2 Tbps tout en intégrant une télémétrie en temps réel.

Le compromis coût-performance continue de façonner les choix des acheteurs. Les commutateurs fixes non gérés affichant un CAGR de 9,11 % servent les déploiements IoT où les administrateurs privilégient le plug-and-play. Les niveaux intelligents gérés par le Web permettent aux petites entreprises d'accéder aux VLAN et à la QoS sans le coût d'une mise en réseau entièrement définie par logiciel. Les équipements fixes entièrement gérés ancrent les cœurs de campus, s'intégrant avec des politiques tenant compte de l'identité et la segmentation. L'adoption modulaire restera centrée sur les hyperscalers, mais les fournisseurs de colocation de taille intermédiaire commencent à spécifier des châssis pour se prémunir contre les pics imprévisibles des locataires d'IA.

Par vitesse de port : le 800 GbE passe de niche à nécessité

Le 1 gigabit hérité représentait encore 31,12 % de la part du marché des commutateurs Ethernet en 2025, dans les petits bureaux sensibles aux coûts et les champs de capteurs industriels. À l'autre extrémité, le niveau 400 gigabits et plus affiche un CAGR de 13,63 % à mesure que les clusters GPU et les pipelines analytiques dépassent les capacités des structures plus anciennes. Meta a enregistré un débit effectif 1,6 fois plus élevé en passant Prometheus d'InfiniBand à l'Ethernet 800 gigabits avec routage adaptatif.

Le multi-gigabit 2,5/5 GbE comble l'écart vers les renouvellements WiFi 7, tandis que le 10 GbE reste l'épine dorsale des centres de données de taille moyenne qui ne peuvent pas encore justifier économiquement le 100 GbE. Les acheteurs sautent directement du 25/40 GbE au 100 GbE, comprimant le milieu de la courbe. Les optiques XPO d'Arista d'avril 2026 réduisent la consommation d'énergie par port, permettant le 800 GbE dans des empreintes en haut de rack autrefois limitées au 100 GbE. Ces avancées éroderont progressivement la part héritée, bien qu'une longue traîne de points de terminaison industriels garantisse la persistance du 1 GbE bien au-delà de la prochaine décennie.

Par utilisateur final : la dynamique du cloud remodèle la composition des revenus

Les campus d'entreprise représentaient la plus grande part des revenus de 2025 à 35,62 %, soutenus par d'énormes bases installées dans l'éducation, la santé et le secteur public. Les opérateurs de cloud et de centres de données, cependant, enregistrent un CAGR de 11,62 %, alimenté par des structures d'IA multi-régions qui absorbent des millions de ports à haute vitesse. La construction aux Émirats arabes unis de Microsoft, l'une des plus grandes au monde à 5 GW, s'appuiera sur des dizaines de milliers de connexions 400 et 800 GbE.

Les opérateurs de télécommunications continuent de déployer des équipements Ethernet opérateur pour le transport X-haul 5G, guidés par les modèles de performance MEF CE 3.0. Les réseaux gouvernementaux privilégient les déploiements sécurisés et isolés certifiés selon des cadres rigoureux, favorisant les fournisseurs disposant d'accréditations fédérales difficiles à obtenir. L'appétit du segment cloud pour la mise en réseau ouverte et le silicium marchand oblige les acteurs établis à ouvrir leurs piles logicielles ou à risquer la désintermédiation.

Par type de gestion : les tableaux de bord cloud modifient les critères d'achat

Les plateformes entièrement gérées ont représenté 51,26 % de la valeur en 2025 grâce à de riches moteurs de politiques et des superpositions définies par logiciel. Les appareils non gérés constituent l'exception de croissance, avec un CAGR de 9,11 %, car les usines, les entrepôts et les bâtiments intelligents privilégient la simplicité. La norme Ethernet automobile IEEE 802.1DG, ratifiée en 2025, offre un déterminisme inférieur à la milliseconde, permettant l'utilisation de commutateurs non gérés dans les cellules de production de véhicules autonomes.

Les unités intelligentes gérées par le Web comblent les lacunes en compétences pour les petites entreprises grâce à des interfaces graphiques basées sur navigateur. Les gammes gérées dans le cloud telles que Cisco Meraki et Juniper Mist centralisent le provisionnement sur des centaines de sites, transformant les dépenses d'investissement en abonnements. À mesure que les architectures de confiance zéro se généralisent, les tableaux de bord entièrement gérés doivent interopérer avec les plateformes d'identité et les lacs de télémétrie, établissant un niveau élevé pour l'analytique et le dépannage piloté par l'IA.

Par modèle de déploiement : la gestion cloud réduit le fossé de compétences

Les solutions gérées sur site ont conservé 58,43% des déploiements de 2024, reflétant une préférence pour un contrôle déterministe dans la finance, la santé et la défense. Les tableaux de bord de cloud public rattrapent néanmoins leur retard : ils offrent un provisionnement sans contact, des mises à jour logicielles mondiales et des informations AIOps. Le TCAC résultant de 9,58% jusqu'en 2030 pour le matériel géré dans le cloud ouvrira de nouvelles opportunités de services gérés, en particulier pour les petites et moyennes entreprises qui manquent de personnel réseau à temps plein.

Analyse géographique

L'Amérique du Nord a maintenu 35,18 % des revenus mondiaux en 2025, les budgets hyperscale ayant canalisé des milliards vers des déploiements de structures à haute vitesse. Le déploiement Prometheus de Meta, consommant 1 GW et assemblé par des commutateurs Spectrum-X 800 GbE, illustre l'avance technique de la région. Le Canada émerge comme un hub secondaire, compte tenu des avantages de coût de l'hydroélectricité de Montréal et des vastes terrains disponibles près de Toronto. La dynamique de renouvellement des entreprises reste stable à mesure que les organisations migrent vers le WiFi 7 et explorent les architectures de campus sans intervention. La surveillance réglementaire reste moins stricte qu'en Europe, mais les prochaines directives du Département de l'énergie des États-Unis sur la consommation électrique des équipements pourraient orienter la demande vers des siliciums à plus faible consommation à long terme.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, avec un CAGR de 10,12 % jusqu'en 2031. Le programme de capacité d'IA de 100 milliards USD de l'Arabie saoudite comprend un partenariat de centre de données de 1 GW entre STC et Humain, lancé en décembre 2025. Les Émirats arabes unis dépassent même cela avec un campus de 5 GW soutenu par Microsoft qui installera des dizaines de milliers de ports 400 et 800 GbE. Les villes de niveau 2 de l'Inde ont connu une vague d'annonces d'installations en périphérie en 2025 de la part de Yotta Infrastructure, CtrlS et Airtel Nxtra pour servir les charges de travail régionales du commerce électronique et du gouvernement.[5]Yotta Infrastructure, "Communiqué de presse sur l'expansion dans les villes de niveau 2," yotta.com Huawei et H3C de Chine dominent les appels d'offres nationaux, bien que les contrôles à l'exportation limitent leur portée mondiale. Le Japon et la Corée du Sud ancrent les cas d'utilisation dans la fabrication automobile et de semi-conducteurs, adoptant de plus en plus la mise en réseau sensible au temps. L'Australie et la Nouvelle-Zélande privilégient les commutateurs gérés par abonnement pour connecter les bureaux hybrides sur de vastes géographies.

L'Europe fait face à des règles énergétiques plus strictes qui poussent les opérateurs vers le 100 GbE plutôt que le 400 GbE pour certaines charges de travail. Le Code de conduite de l'UE pour les centres de données recommande une efficacité d'utilisation de l'énergie inférieure à 1,3, ce qui influence directement les critères de sélection des commutateurs. L'Allemagne déploie l'IEEE 802.1DG dans les lignes automobiles, tandis que le Royaume-Uni cible les exigences de latence pour la robotique de fabrication. Les dépenses d'infrastructure en Europe de l'Est restent modérées face aux pressions macroéconomiques, et le marché russe contraint par les sanctions s'appuie sur des architectures plus anciennes. L'Amérique du Sud enregistre des gains progressifs portés par les projets de backhaul 5G brésiliens, tandis que l'Afrique en est à un stade naissant avec le Nigeria et l'Afrique du Sud pilotant des micro-installations autour des hubs fintech.

Paysage concurrentiel

Cisco, Huawei et Arista constituent le premier groupe, mais leurs trajectoires stratégiques divergent. L'IOS-XR propriétaire de Cisco le maintient ancré dans les cœurs de campus, bien que les hyperscalers se tournent vers les logiciels ouverts et le silicium marchand. Les revenus d'Arista liés à l'IA ont bondi de 150 % en glissement annuel au troisième trimestre 2024 en s'alignant sur les puces Broadcom Jericho3-AI et en adoptant la compatibilité SONiC. Huawei préserve ses parts en Chine et dans certaines parties de l'Asie-Pacifique grâce à sa compétitivité tarifaire, mais les restrictions à l'exportation limitent son impact ailleurs.

Les fusions et alliances redéfinissent le niveau intermédiaire. L'acquisition planifiée de Juniper Networks par Hewlett Packard Enterprise pour 14 milliards USD vise à fusionner le MistOS centré sur l'IA de Juniper avec la pile GreenLake de la périphérie au cloud de HPE. L'entrée de NVIDIA avec Spectrum-X a remporté des victoires emblématiques chez Meta et Oracle en combinant le routage adaptatif avec la télémétrie de congestion, faisant du fournisseur de GPU un concurrent inattendu dans les commutateurs. L'innovation en optique est un nouveau champ de bataille ; les optiques enfichables linéaires XPO d'Arista ont obtenu le soutien de plus de 100 partenaires de l'écosystème dans les semaines suivant le lancement d'avril 2026.

Les contributions au projet Open Compute Project commoditisent davantage le matériel de base à mesure que les hyperscalers font don de conceptions de référence et de correctifs logiciels. Les opérateurs à l'échelle métropolitaine valorisent encore les contrats de support de bout en bout, de sorte que les piles propriétaires ne disparaîtront pas rapidement. Cela dit, les fournisseurs dépourvus de feuilles de route optiques, de discours sur l'efficacité énergétique et d'une expertise approfondie en SONiC font face à un risque de commoditisation, d'autant plus que les charges de travail d'IA amplifient les vitesses de port à chaque génération matérielle.

Leaders du secteur des commutateurs Ethernet

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

Arista Networks, Inc.

Dell Technologies Inc.

Hewlett Packard Enterprise Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Arista Networks a introduit des optiques enfichables linéaires XPO délivrant 12,8 Tbps par module, standardisant l'interface via un accord multi-sources regroupant 100 entreprises.

- Décembre 2025 : Meta a confirmé que son supercalculateur Prometheus de 1 GW utilise des commutateurs NVIDIA Spectrum-X 800 GbE, signalant un pivot s'éloignant d'InfiniBand.

- Décembre 2025 : Arista Networks a lancé la série 7060X6 avec 64 ports de connectivité OSFP 800 GbE pour les rôles spine et leaf.

- Décembre 2025 : Saudi Telecom Company et Humain ont dévoilé un partenariat de centre de données d'IA de 1 GW lié à un programme d'investissement souverain de 100 milliards USD.

Périmètre du rapport sur le marché des commutateurs Ethernet

Le marché des commutateurs Ethernet est l'industrie mondiale englobant la conception, la fabrication, la vente et le déploiement de commutateurs Ethernet, matériel de mise en réseau spécialisé qui connecte plusieurs appareils au sein d'un réseau local (LAN) utilisant la technologie Ethernet. Le marché est principalement porté par la montée en flèche du trafic de données, l'adoption du cloud, le déploiement de la 5G, les charges de travail d'IA et le besoin de solutions de mise en réseau évolutives et haute performance.

Le rapport sur le marché des commutateurs Ethernet est segmenté par type de commutateur (commutateurs à configuration fixe et commutateurs modulaires), vitesse de port (1 GbE et moins, 2,5/5 GbE, 10 GbE, 25/40 GbE, 100 GbE et 400 GbE et plus), utilisateur final (fournisseurs de cloud et de centres de données, entreprises (bureaux commerciaux et campus), fournisseurs de services de télécommunications, gouvernement et défense, et autres utilisateurs finaux), type de gestion (commutateurs intelligents/gérés par le Web, commutateurs non gérés et commutateurs entièrement gérés) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Commutateurs à configuration fixe |

| Commutateurs modulaires |

| Commutateurs robustes/industriels |

| Commutateurs virtuels/définis par logiciel |

| 1 G et moins |

| 2,5 G / 5 G |

| 10 G |

| 25 G |

| 40 G |

| 50 G |

| 100 G |

| 200 G et plus |

| Centres de données |

| Fournisseurs de services de télécommunications |

| Réseaux de campus d'entreprise |

| Petites et moyennes entreprises |

| Industriel et IoT |

| Commutateurs de couche 2 |

| Commutateurs de couche 3 |

| Commutateurs à alimentation par Ethernet (PoE) |

| Commutateurs de mise en réseau définie par logiciel (SDN) |

| Commutateurs gérés |

| Commutateurs non gérés |

| Gestion sur site |

| Gestion dans le cloud |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type de commutateur | Commutateurs à configuration fixe | ||

| Commutateurs modulaires | |||

| Commutateurs robustes/industriels | |||

| Commutateurs virtuels/définis par logiciel | |||

| Par vitesse de port | 1 G et moins | ||

| 2,5 G / 5 G | |||

| 10 G | |||

| 25 G | |||

| 40 G | |||

| 50 G | |||

| 100 G | |||

| 200 G et plus | |||

| Par utilisateur final | Centres de données | ||

| Fournisseurs de services de télécommunications | |||

| Réseaux de campus d'entreprise | |||

| Petites et moyennes entreprises | |||

| Industriel et IoT | |||

| Par technologie de commutation | Commutateurs de couche 2 | ||

| Commutateurs de couche 3 | |||

| Commutateurs à alimentation par Ethernet (PoE) | |||

| Commutateurs de mise en réseau définie par logiciel (SDN) | |||

| Commutateurs gérés | |||

| Commutateurs non gérés | |||

| Par modèle de déploiement | Gestion sur site | ||

| Gestion dans le cloud | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| ASEAN | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des commutateurs Ethernet en 2031 ?

La taille du marché des commutateurs Ethernet devrait atteindre 56,98 milliards USD d'ici 2031, avec un CAGR de 8,74 % de 2026 à 2031, selon Mordor Intelligence.

Quel type de commutateur détient la plus grande part de revenus aujourd'hui ?

Les unités à configuration fixe ont dominé avec une part de 76,38 % du marché des commutateurs Ethernet en 2025, principalement en raison des déploiements en entreprise et en périphérie.

Quel segment de vitesse de port connaît la croissance la plus rapide ?

Le niveau 400 gigabits et plus enregistre un CAGR de 13,63 % jusqu'en 2031, les clusters d'IA et les cœurs hyperscale exigeant une bande passante supérieure à 100 gigabits.

Pourquoi les commutateurs à châssis modulaire gagnent-ils en popularité ?

Les hyperscalers privilégient les châssis modulaires car ils peuvent évoluer jusqu'à 576 ports d'Ethernet 800 gigabits sans remplacer l'ensemble du châssis, réduisant ainsi les dépenses d'investissement à long terme.

Comment les règles d'efficacité énergétique affecteront-elles les acheteurs européens ?

Les politiques de l'UE encourageant une efficacité d'utilisation de l'énergie inférieure à 1,3 orientent de nombreux opérateurs vers des plateformes 100 gigabits à plus faible consommation ou retardent les mises à niveau vers le 400 gigabits.

Dernière mise à jour de la page le: