Taille et part du marché des serveurs white box

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

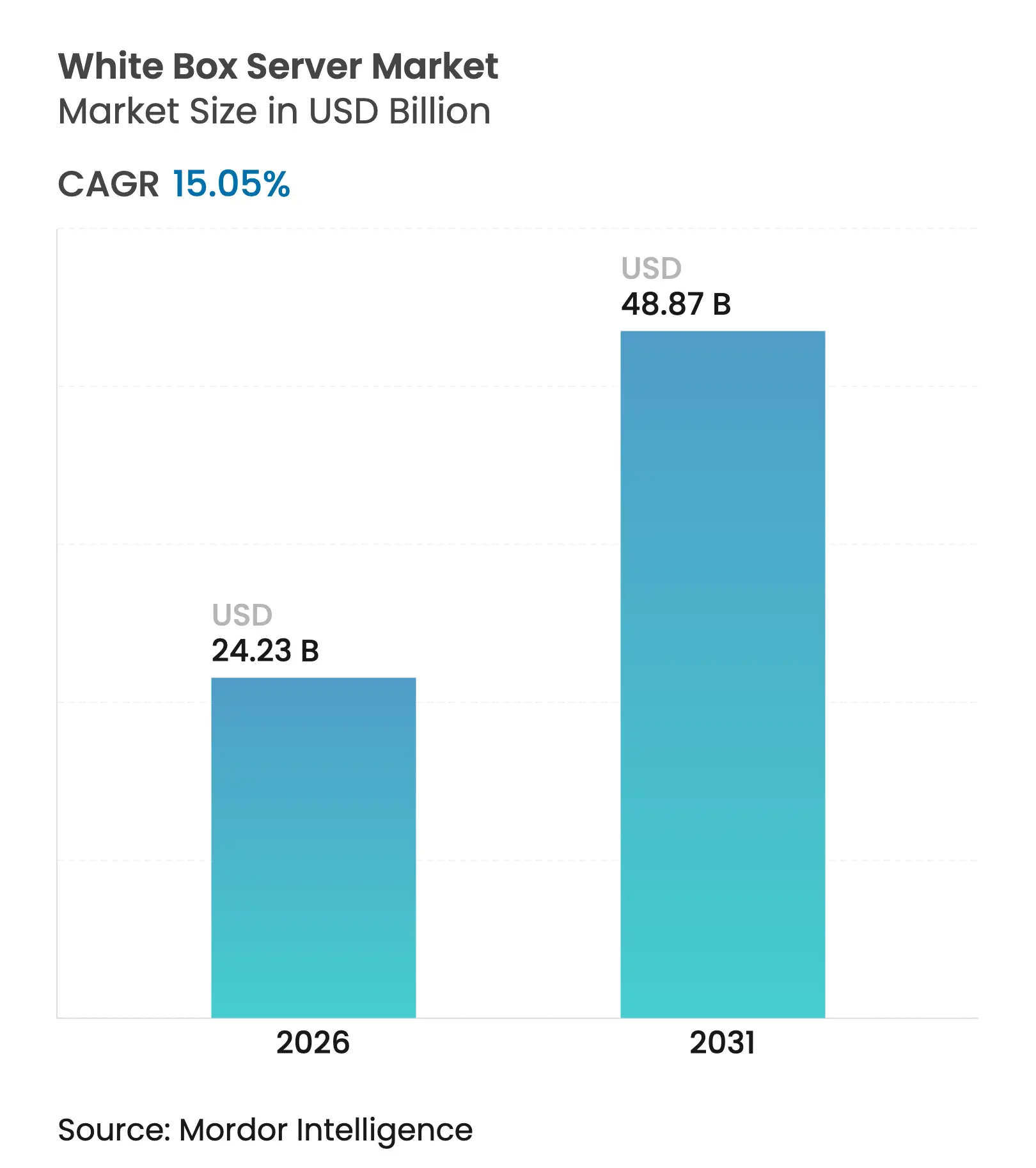

| Taille du Marché (2026) | 24.23 Milliards de dollars |

| Taille du Marché (2031) | 48.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.05% CAGR |

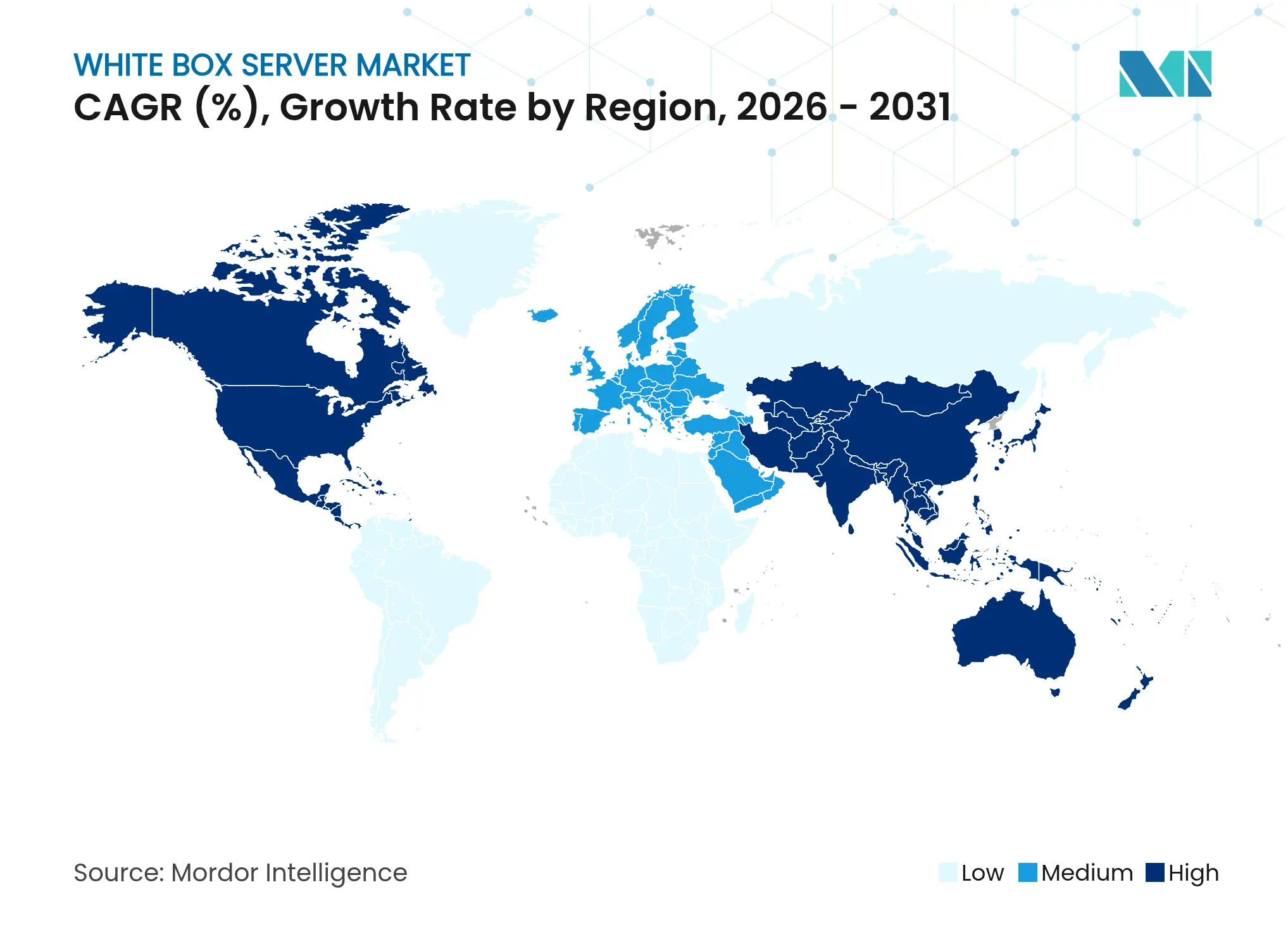

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

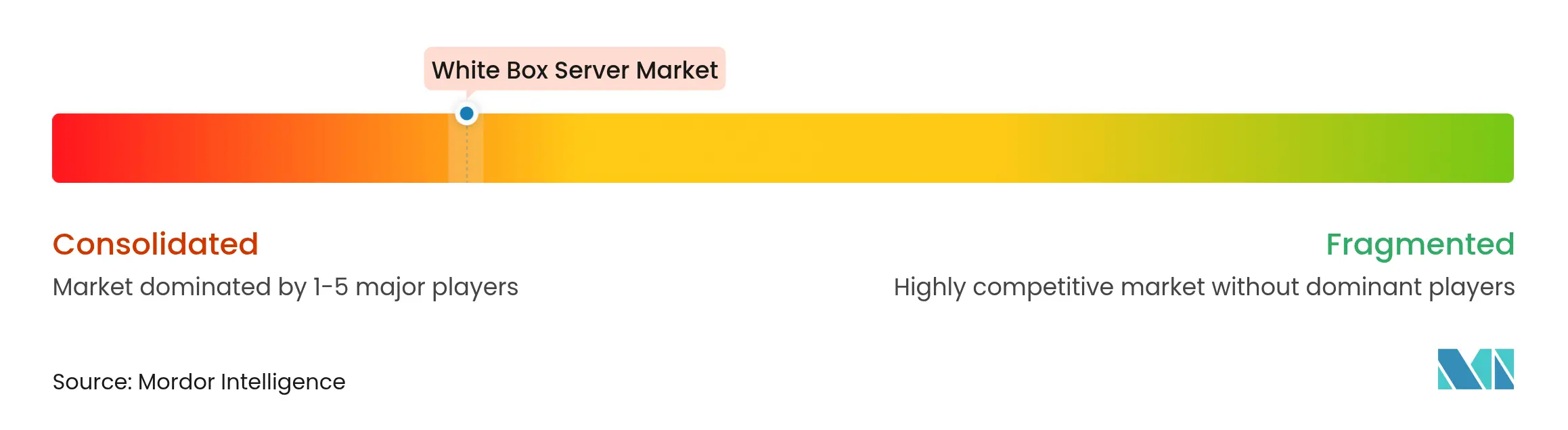

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des serveurs white box par Mordor Intelligence

La taille du marché des serveurs white box était évaluée à 21,06 milliards USD en 2025 et devrait croître de 24,23 milliards USD en 2026 pour atteindre 48,87 milliards USD d'ici 2031, à un TCAC de 15,05 % durant la période de prévision (2026-2031). L'adoption accélérée par les fournisseurs de cloud hyperscale, la montée en puissance des charges de travail denses en IA et en GPU, ainsi que l'avantage en termes de coûts de l'approvisionnement direct auprès des fabricants de conception originale (ODM) soutiennent cette croissance. Les entreprises considèrent de plus en plus les serveurs comme une infrastructure de base et privilégient des configurations sur mesure qui réduisent le coût total de possession. Le cluster ODM de Taïwan offre des itérations de conception rapides et des prix compétitifs, permettant aux acheteurs de contourner les majorations tarifaires des fabricants d'équipements d'origine (OEM) traditionnels. Les efforts de standardisation dans le cadre de l'Open Compute Project (OCP) réduisent davantage la complexité d'intégration, encourageant une adoption plus large par les entreprises.

Points clés du rapport

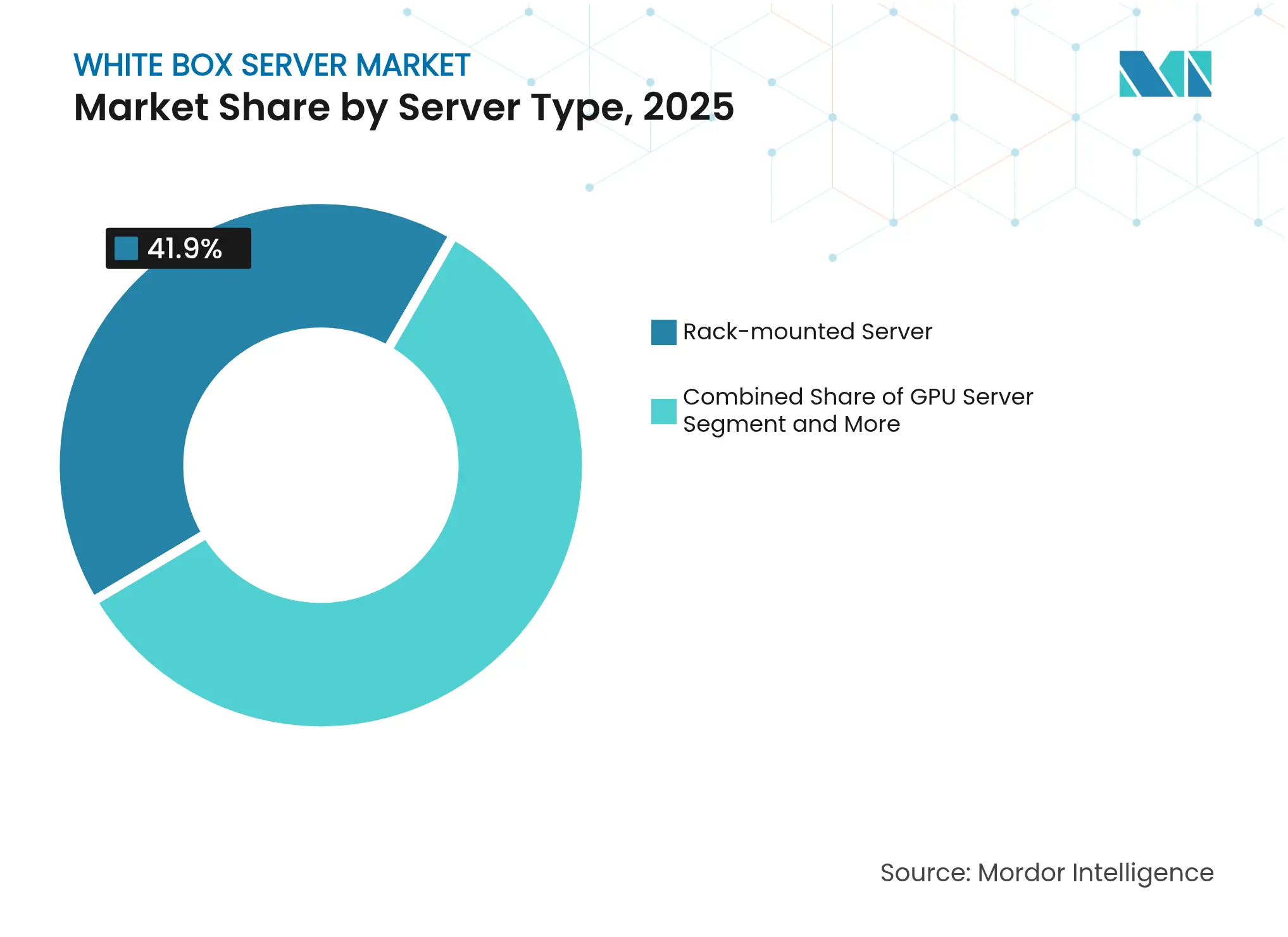

- Par type de serveur, les unités montées en rack représentaient 41,90 % de la part des revenus de la taille du marché des serveurs white box en 2025 ; les serveurs GPU devraient croître à un TCAC de 16,98 % jusqu'en 2031.

- Par architecture de processeur, le x86 conservait 91,45 % de la part de la taille du marché des serveurs white box en 2025, tandis que les processeurs ARM et RISC-V progressent à un TCAC de 23,52 % jusqu'en 2031.

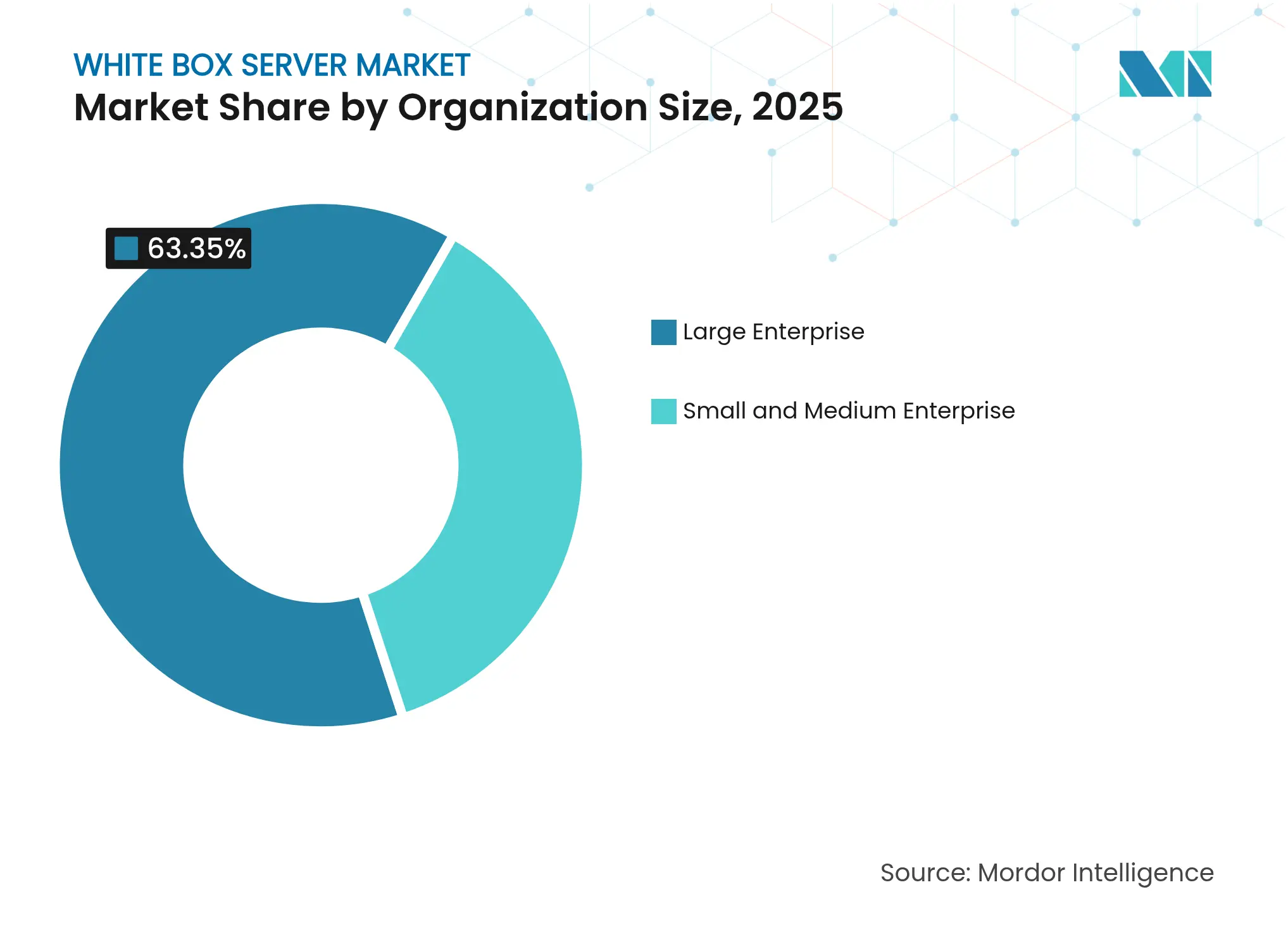

- Par taille d'organisation, les grandes entreprises détenaient 63,35 % de la part du marché des serveurs white box en 2025, tandis que les petites et moyennes entreprises élargissent leur adoption à un TCAC de 13,74 %.

- Par vertical d'utilisateur final, l'informatique et les télécommunications représentaient 28,15 % de la taille du marché des serveurs white box en 2025 ; la santé est le vertical à la croissance la plus rapide avec un TCAC de 15,62 %.

- Par géographie, l'Amérique du Nord était en tête avec 35,05 % de la part du marché des serveurs white box en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus rapide de 15,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des serveurs white box

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Économies de dépenses d'investissement grâce à la personnalisation | +3.2% | Mondial ; plus fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Montée en puissance des charges de travail hyperscale et cloud | +4.1% | Mondial, porté par l'Amérique du Nord, en expansion en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption des charges de travail denses en IA et GPU | +3.8% | Amérique du Nord et Europe en priorité ; Asie-Pacifique en secondaire | Court terme (≤ 2 ans) |

| Montée en puissance de l'écosystème Open Compute Project | +2.1% | Mondial, plus fort en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Infrastructure composable et désagrégée | +1.4% | Amérique du Nord et Europe ; émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Programmes nationaux de souveraineté en matière de matériel ouvert | +0.9% | Europe en priorité ; émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Économies de dépenses d'investissement grâce à la personnalisation

Les configurations de serveurs white box réduisent les dépenses d'investissement de 25 à 30 % par rapport aux systèmes OEM comparables, car les organisations n'achètent que les composants requis par leurs charges de travail[1]Google Cloud Platform, "Deutsche Bank modernise ses opérations de trading avec Google Distributed Cloud," cloud.google.com. Des avantages en termes de coûts d'exploitation s'ensuivent, car les configurations optimisées consomment moins d'énergie et nécessitent moins de ressources de refroidissement. Les responsables financiers exigeant une justification granulaire des budgets d'infrastructure accélèrent le passage à l'engagement direct avec les ODM. La possibilité de spécifier le facteur de forme, l'enveloppe d'alimentation et la disposition des entrées/sorties supprime la prime autrefois payée pour les fonctionnalités OEM universelles.

Montée en puissance des charges de travail hyperscale et cloud

Les fournisseurs de services cloud ont besoin de milliers de serveurs par déploiement et accordent de la valeur aux délais de livraison rapides plutôt qu'aux marques. Foxconn prévoit que les serveurs IA dépasseront 50 % de ses revenus de serveurs en 2025, reflétant un pivot vers des configurations riches en GPU pour les clusters d'inférence. L'approvisionnement direct auprès des ODM raccourcit les cycles de déploiement et améliore les profils de coûts, permettant aux fournisseurs de déployer des sites périphériques dans plusieurs régions de manière cohérente.

Adoption des charges de travail denses en IA et GPU

Les frameworks d'IA exigent une mémoire à large bande passante et un calcul accéléré que les conceptions grand public ne peuvent pas soutenir. Northwestern Medicine a enregistré des gains de 40 % en débit de radiologie après l'installation d'un système équipé de NVIDIA H100. Les fournisseurs de serveurs white box intègrent les derniers GPU et les boucles de refroidissement liquide en quelques semaines, dépassant la cadence des cycles de produits OEM.

Montée en puissance de l'écosystème Open Compute Project

Les conceptions de référence OCP simplifient l'interopérabilité et réduisent les délais de qualification pour les entreprises réticentes à adopter du matériel sur mesure plus tôt dans la décennie. Le matériel vendu selon les directives OCP devrait atteindre 46 milliards USD en 2025, élargissant la base d'acheteurs au-delà des hyperscalers. Les composants standardisés réduisent la dépendance vis-à-vis des fournisseurs et facilitent les stratégies d'approvisionnement multiple.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Couverture mondiale limitée des services ODM | -1.8% | Mondial ; plus prononcé dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Faible perception de la garantie de marque en entreprise | -2.1% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Fragilité de la chaîne d'approvisionnement en semi-conducteurs | -1.6% | Mondial ; impact concentré en Asie-Pacifique | Court terme (≤ 2 ans) |

| Lacunes de sécurité du micrologiciel et de la racine de confiance | -0.7% | Mondial ; focus réglementaire en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Couverture mondiale limitée des services ODM

La plupart des ODM concentrent leurs centres de service en Asie, laissant les entreprises situées ailleurs sans programmes d'échange sur site disponibles 24h/24 et 7j/7. Les organisations gérant des charges de travail critiques évaluent les coûts potentiels d'indisponibilité plus élevés que les économies sur le matériel, favorisant souvent les OEM qui maintiennent des dépôts de pièces et des ingénieurs de terrain à l'échelle mondiale.

Faible perception de la garantie de marque en entreprise

Les responsables informatiques averses au risque associent les logos familiers à la fiabilité. Malgré des conditions de garantie comparables, les marques moins connues font l'objet d'un examen minutieux dans les secteurs réglementés où les pistes d'audit favorisent les fournisseurs établis de longue date. L'écart de perception ralentit l'adoption pour les charges de travail qui ne peuvent pas tolérer les défaillances.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de serveur : les serveurs GPU redéfinissent l'économie des performances

Les modèles montés en rack ont conservé une part de 41,90 % du marché des serveurs white box en 2025, ancrés par des racks standardisés qui dominent les centres de données contemporains. Les serveurs GPU, cependant, se développent à un TCAC de 16,98 % alors que l'entraînement et l'inférence IA saturent les charges de travail dans les secteurs de la santé, de la finance et de la fabrication. Les SuperClusters IA refroidis par liquide livrés par Supermicro au Japon illustrent comment des solutions thermiques spécialisées augmentent la densité sans dépasser les enveloppes d'alimentation.

La taille du marché des serveurs white box pour les systèmes optimisés pour les GPU devrait croître plus rapidement que toute autre classe de configuration entre 2026 et 2031. Les serveurs de stockage et twin servent respectivement les analyses à forte intensité de données et les nœuds de calcul haute densité, tandis que les plateformes lames occupent des déploiements d'entreprise de niche. Les conceptions spécialisées soulignent un pivot plus large s'éloignant des serveurs génériques vers du matériel spécifique aux charges de travail qui maximise les performances par watt.

Par type de processeur : les architectures alternatives gagnent du terrain

Les plateformes x86 représentaient 91,45 % de la taille du marché des serveurs white box en 2025, mais les puces ARM et RISC-V croissent à un TCAC de 23,52 % alors que les acheteurs privilégient l'efficacité énergétique. La Chine héberge 40 % des installations mondiales de serveurs ARM, un chiffre qui augmentera à mesure que les politiques informatiques souveraines défendront les options non-x86.

Le secteur des serveurs white box en bénéficie car les ODM intègrent de nouveaux circuits en quelques semaines, tandis que les feuilles de route OEM suivent des cycles de validation plus longs. Les processeurs 192 cœurs d'Ampere Computing illustrent le calcul haute densité qui réduit les frais de licence par cœur pour les charges de travail cloud-native. La maturité de l'écosystème logiciel reste le principal obstacle, mais la conteneurisation et la compilation croisée atténuent les barrières de compatibilité pour de nombreux microservices.

Par taille d'organisation : les PME comblent les lacunes de capacité

Les grandes entreprises contrôlent encore 63,35 % du marché des serveurs white box, principalement en raison de cadres d'approvisionnement établis et d'exigences de support strictes. Pourtant, les petites et moyennes entreprises devraient élargir leur adoption à un TCAC de 13,74 % jusqu'en 2031, grâce aux architectures cloud-native et aux piles open source qui allègent la charge de gestion.

La part du marché des serveurs white box détenue par les PME augmentera à mesure que les fournisseurs proposeront des configurations pré-validées avec des outils de gestion à distance. Ces offres groupées reproduisent la commodité plug-and-play autrefois exclusive aux appareils OEM tout en préservant les économies de coûts de l'approvisionnement direct auprès des ODM. À mesure que les mandats de transformation numérique pénètrent les entreprises du marché intermédiaire, les décisions d'infrastructure axées sur la valeur s'intensifient.

Par vertical d'utilisateur final : la santé accélère sa modernisation

L'informatique et les télécommunications représentaient 28,15 % du marché des serveurs white box en 2025, reflétant l'adoption précoce du cloud hyperscale. La santé mène désormais la croissance, progressant à un TCAC de 15,62 % alors que les ensembles de données d'imagerie diagnostique et de séquençage génomique s'élargissent. Le cluster GenAI de Northwestern Medicine a réduit les temps d'entraînement des modèles de 40 %, validant les gains de performance des configurations denses en GPU.

Les serveurs white box pénètrent également la fabrication, la banque et l'énergie, chacun recherchant des configurations adaptées aux charges de travail pour l'analytique en périphérie, la modélisation des risques et l'optimisation du réseau en temps réel. Les préoccupations nationales en matière de cybersouveraineté dans les secteurs gouvernemental et de la défense stimulent davantage la demande de matériel ouvert non encombré par des micrologiciels propriétaires.

Analyse géographique

L'Amérique du Nord a maintenu 35,05 % du marché des serveurs white box en 2025, soutenue par l'expansion hyperscale et des positions réglementaires favorables au matériel ouvert. Meta et Google s'approvisionnent en grandes quantités directement auprès des ODM taïwanais, comprimant les délais de déploiement pour les nouveaux campus de centres de données. Les fluctuations tarifaires ont récemment incité certains ODM à déplacer l'assemblage vers le Mexique et les États-Unis, amortissant les risques logistiques sans éroder les avantages en termes de coûts.

L'Asie-Pacifique devrait enregistrer la croissance la plus rapide à un TCAC de 15,18 %, portée par l'échelle de la Chine et la domination manufacturière de Taïwan. Quanta Computer a affiché une croissance de revenus de 30 % en glissement annuel pour atteindre 0,048 billion USD en 2024, tirée en grande partie par la demande de serveurs IA. La capacité régionale des centres de données de 12,2 GW en exploitation et 14,4 GW en développement souligne une expansion soutenue des infrastructures. Les incitations gouvernementales pour favoriser les écosystèmes locaux de puces font progresser l'adoption des processeurs ARM et RISC-V, amplifiant le pouvoir de négociation des ODM.

L'Europe affiche une adoption régulière, portée par des initiatives de souveraineté en matière de matériel ouvert. La Commission européenne promeut le RISC-V pour réduire la dépendance à la propriété intellectuelle non européenne. Les mandats d'efficacité énergétique accélèrent l'intérêt pour les serveurs refroidis par liquide qui réduisent les scores d'efficacité d'utilisation de l'énergie des installations. Le programme de lieu de travail numérique du secteur public allemand illustre la préférence pour les équipements neutres vis-à-vis des fournisseurs, positionnant les solutions white box comme des alternatives conformes.

Paysage concurrentiel

Le marché reste très fragmenté, mais la concentration manufacturière est élevée : Quanta Computer, Foxconn, Wistron, Supermicro et Wiwynn ont ensemble fourni plus de 80 % des expéditions mondiales de serveurs white box en 2024. Les OEM traditionnels tels que Dell et HPE se concentrent sur les solutions intégrées et les services de cycle de vie, mais l'engagement direct avec les ODM érode leur position dominante en termes de marge sur le matériel.

La concurrence se concentre sur le délai de mise sur le marché des technologies émergentes. Le partenariat de Supermicro avec xAI a achevé un centre de données de 100 000 GPU en 122 jours, illustrant comment une collaboration étroite avec les fournisseurs de composants et l'intégration de racks en interne réduisent les délais de construction. Les dépôts de brevets de Meta sur les topologies de basculement à faible latence démontrent la volonté des hyperscalers de concevoir et même de mettre en open source des innovations de niche, accélérant les écosystèmes neutres vis-à-vis des fournisseurs.

Les nouveaux entrants comprennent des intégrateurs de serveurs white box qui regroupent la logistique mondiale, la validation des micrologiciels et le support dans des modèles d'abonnement. Les fournisseurs de composants remontent également la chaîne de valeur : NVIDIA fournit des conceptions de référence pour les systèmes IA refroidis par liquide, permettant aux ODM d'assembler rapidement des clusters clés en main. À mesure que les chaînes d'approvisionnement en semi-conducteurs se rééquilibrent géographiquement, la proximité des installations d'emballage avancé façonnera la compétitivité future des fournisseurs.

Leaders du secteur des serveurs white box

Super Micro Computer, Inc.

Quanta Computer Inc.

Wiwynn Corp.

Inspur Electronic Information Industry Co.

Foxconn Technology Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Supermicro annonce une alliance avec DataVolt pour développer des campus IA hyperscale en Arabie Saoudite d'une valeur de 20 milliards USD.

- Juin 2025 : Pegatron évalue une usine de serveurs aux États-Unis tout en augmentant la production au Mexique pour les expéditions du troisième trimestre 2025.

- Mars 2025 : Supermicro et xAI achèvent le centre de données Colossus de 100 000 GPU dans le Tennessee en 122 jours.

- Février 2025 : Supermicro ouvre un troisième campus dans la Silicon Valley, ajoutant près de 3 millions de pieds carrés de capacité de production aux États-Unis.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des serveurs white box comme l'ensemble des serveurs rack, lame, GPU, twin, de stockage et à densité optimisée nouvellement construits, non marqués, assemblés par des fabricants de conception originale ou des prestataires de services de fabrication électronique utilisant des composants commerciaux disponibles sur étagère et expédiés aux utilisateurs finaux ou aux constructeurs cloud pour des charges de travail en centre de données et en périphérie.

Exclusions de la portée : les serveurs OEM de marque, le matériel reconditionné et les appliances de réseau ou de stockage discrètes sont exclus.

Aperçu de la segmentation

- Par type de serveur

- Serveur monté en rack

- Serveur GPU

- Serveur twin

- Serveur lame

- Serveur de stockage

- Par type de processeur

- Serveurs x86

- Serveurs non-x86 (ARM, RISC-V, POWER)

- Par taille d'organisation

- Grande entreprise

- Petite et moyenne entreprise

- Par vertical d'utilisateur final

- Informatique et télécommunications

- Santé

- Fabrication

- BFSI

- Énergie et services publics

- Gouvernement et défense

- Autres (hôtellerie, médias et divertissement)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes ont interrogé des dirigeants d'ODM à Taïwan, des responsables des achats chez des hyperscalers nord-américains et des intégrateurs de systèmes régionaux en Europe et en Inde. Ces conversations ont validé les mix d'expéditions, les prix de vente moyens, les volumes d'essai non-x86 et les cycles de renouvellement ; elles ont clarifié les nuances de la demande régionale que les données publiques ne faisaient qu'effleurer.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques qui ancrent l'offre et la demande mondiales, les codes d'importation douanière pour les châssis de serveurs, le recensement des centres de données opérationnels de l'Uptime Institute et les notes d'adoption de l'Open Compute Project ; ceux-ci ont été complétés par des statistiques d'organismes tels que l'Institut chinois de l'électronique, les tableaux commerciaux d'Eurostat et la Commission américaine du commerce international. Les dossiers d'entreprises collectés via D&B Hoovers et les archives de presse de Dow Jones Factiva nous ont aidés à suivre les données financières des ODM et les signaux de dépenses d'investissement des hyperscalers. Les revues spécialisées et les articles scientifiques sur l'architecture cloud ont complété les perspectives sur les tendances technologiques. Les sources mentionnées sont illustratives ; de nombreuses autres publications ouvertes ont alimenté notre recherche documentaire.

Dimensionnement du marché et prévisions

Un modèle descendant part des expéditions mondiales de serveurs x86 et non-x86 reconstituées à partir des données de production et de commerce, qui sont ensuite segmentées par part ODM et prix de vente moyens configurés. Des vérifications ascendantes sélectives, des agrégations d'échantillons de fournisseurs et des comptages de racks cloud, aident à affiner les totaux. Les variables clés comprennent les ajouts de capacité des centres de données hyperscale, les limites de densité d'alimentation des racks, le glissement de la part ODM, les taux de pénétration non-x86, les tendances des prix de vente moyens des processeurs et l'adoption de l'Open Compute. La régression multivariée avec analyse de scénarios projette les valeurs 2026-2030, tandis que les ventilations d'expéditions granulaires manquantes sont comblées par imputation de ratios à partir d'entretiens vérifiés.

Validation des données et cycle de mise à jour

Les résultats passent par une révision analytique en trois couches ; les indicateurs de variance déclenchent des vérifications auprès des propriétaires des sources, et les copies clients sont actualisées chaque année, avec des mises à jour intermédiaires après des événements sectoriels importants.

Pourquoi la base de référence du marché des serveurs white box de Mordor est fiable

Les estimations publiées diffèrent souvent parce que chaque éditeur sélectionne sa propre portée, ses données d'entrée pour l'année de base et ses leviers de prévision.

Les acheteurs méritent de la clarté sur les raisons pour lesquelles les chiffres varient et quel ensemble correspond le mieux à la dynamique d'achat réelle.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 21,06 milliards USD (2025) | ||

| 18,23 milliards USD (2024) | Consultance mondiale A | Mix ODM étroit et absence de couverture non-x86 |

| 16,50 milliards USD (2024) | Revue sectorielle B | Utilise les prix de vente moyens des unités expédiées sans ajustement pour les remises hyperscale |

| 16,26 milliards USD (2023) | Consultance régionale C | S'appuie sur des données OEM historiques, omet les serveurs à densité optimisée et les serveurs périphériques |

Pris ensemble, la comparaison montre que notre sélection rigoureuse de la portée, notre actualisation en temps opportun et notre triangulation soigneuse fournissent une base de référence équilibrée et transparente que les décideurs peuvent suivre, reproduire et approuver.

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la croissance rapide du marché des serveurs white box ?

La personnalisation optimisée en termes de coûts, l'expansion du cloud hyperscale et la montée en puissance des charges de travail IA poussent collectivement le marché à un TCAC de 15,05 % durant la période de prévision (2026-2031).

Quelle sera la taille du marché des serveurs white box d'ici 2031 ?

La taille du marché des serveurs white box devrait atteindre 48,87 milliards USD en 2031, doublant ainsi sa valorisation de 2025.

Quel type de serveur connaît la croissance la plus rapide ?

Les serveurs GPU mènent la croissance avec un TCAC de 16,98 % durant la période de prévision (2026-2031), alors que les organisations déploient l'entraînement et l'inférence IA à grande échelle.

Pourquoi les processeurs ARM et RISC-V gagnent-ils du terrain dans les centres de données ?

Ils offrent des performances supérieures par watt et soutiennent les objectifs de souveraineté nationale, croissant à un TCAC de 23,52 % durant la période de prévision (2026-2031) malgré la domination du x86.

Quelles régions présentent les plus grandes opportunités pour les fournisseurs ?

L'Asie-Pacifique affiche le TCAC le plus élevé à 15,18 % durant la période de prévision (2026-2031) grâce à l'échelle manufacturière de Taïwan et aux déploiements à grande échelle en Chine.

Comment les fournisseurs de serveurs white box atténuent-ils les préoccupations relatives au service et au support ?

Les intégrateurs émergents regroupent la logistique mondiale, la validation des micrologiciels et les remplacements sur site, réduisant l'écart perçu avec les garanties OEM traditionnelles.

Dernière mise à jour de la page le: