Taille et part du marché des fibres noires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

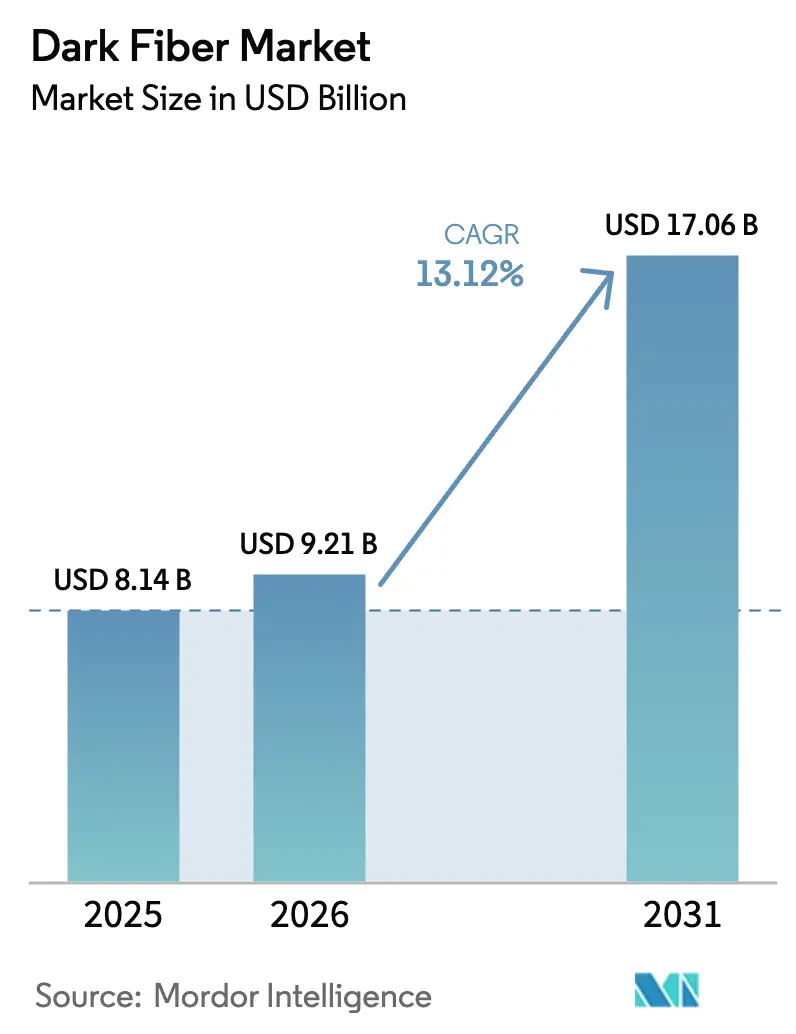

| Taille du Marché (2026) | 9.21 Milliards de dollars |

| Taille du Marché (2031) | 17.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fibres noires par Mordor Intelligence

La taille du marché des fibres noires en 2026 est estimée à 9,21 milliards USD, en progression par rapport à la valeur de 2025 de 8,14 milliards USD, avec des projections pour 2031 indiquant 17,06 milliards USD, soit une croissance à un TCAC de 13,12 % sur la période 2026-2031. Porté par les demandes exponentielles en bande passante des charges de travail liées à l'intelligence artificielle, des déploiements de l'informatique en périphérie et du backhaul dense de la 5G, le marché des fibres noires passe des services éclairés loués aux modèles d'infrastructure en propriété. Les opérateurs de centres de données hyperscale privilégient désormais le contrôle direct des routes de fibres, ce qui exerce une pression sur les opérateurs télécoms historiques qui monétisaient traditionnellement la capacité par brin. Les techniques de déploiement émergentes, telles que la micro-tranchée et la pose aérienne, permettent de surmonter les contraintes de droit de passage en milieu urbain, même si les pénuries de fibres spécialisées ajoutent de la complexité. La croissance géographique se réoriente vers la région Asie-Pacifique, où les mandats de cloud souverain et les programmes nationaux de haut débit rural accélèrent les déploiements. Les extensions longue distance restent essentielles pour les flux de trafic interrégionaux, mais les routes sous-marines gagnent en dynamisme à mesure que les fournisseurs de contenu cherchent des chemins diversifiés à travers les océans.

Principaux enseignements du rapport

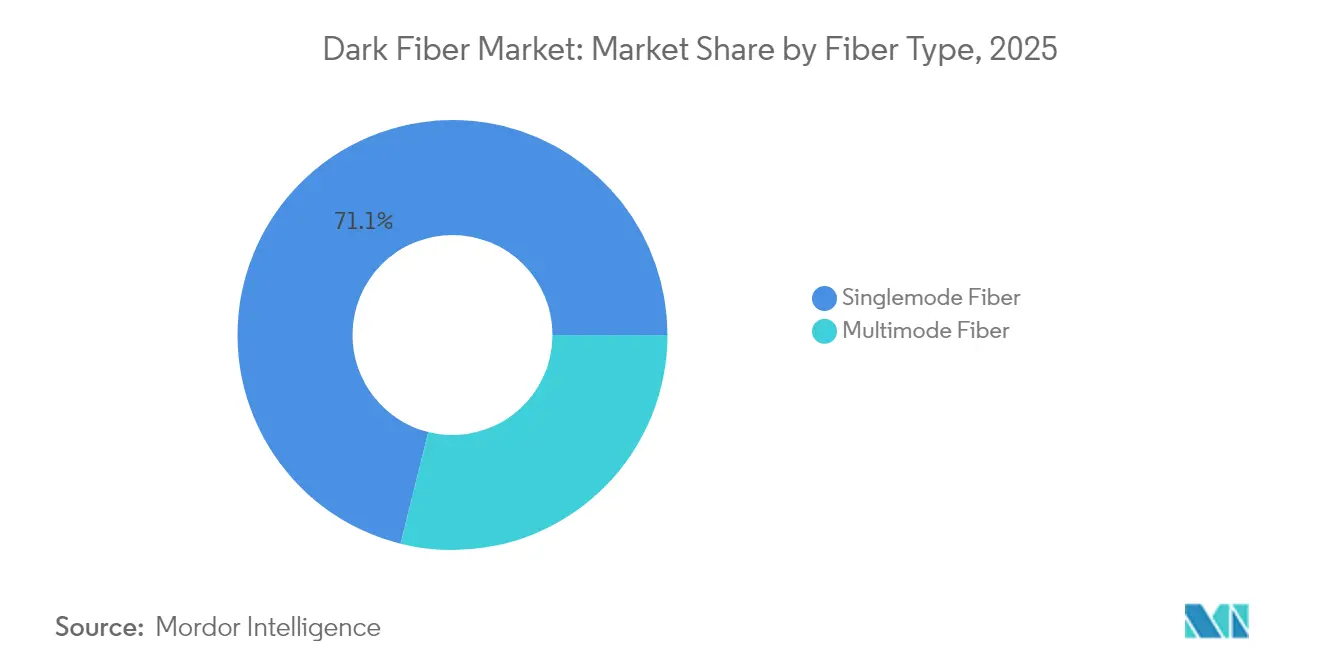

- Par type de fibre, la fibre monomode a dominé avec une part de revenus de 71,12 % en 2025, tandis que la fibre multimode devrait croître à un TCAC de 13,64 % jusqu'en 2031.

- Par type de réseau, l'infrastructure longue distance a capté 51,76 % de la part du marché des fibres noires en 2025 ; les déploiements sous-marins sont prévus pour s'étendre à un TCAC de 13,73 % jusqu'en 2031.

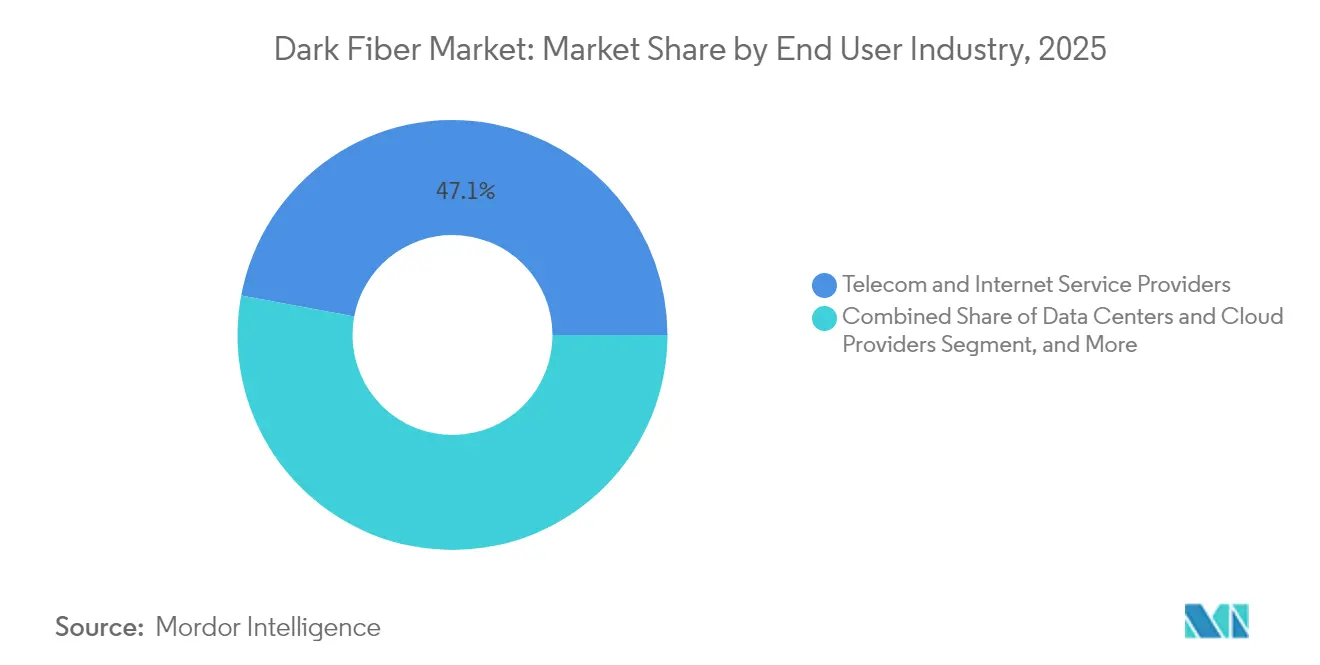

- Par secteur d'utilisateur final, les opérateurs télécoms et les fournisseurs de services Internet ont détenu 47,05 % des revenus de 2025, tandis que les centres de données et les fournisseurs de cloud progressent à un TCAC de 15,61 % durant la période de prévision.

- Par application, la transmission de données et les télécommunications ont représenté 52,44 % de la taille du marché des fibres noires en 2025, et l'automatisation industrielle devrait croître à un TCAC de 13,98 % jusqu'en 2031.

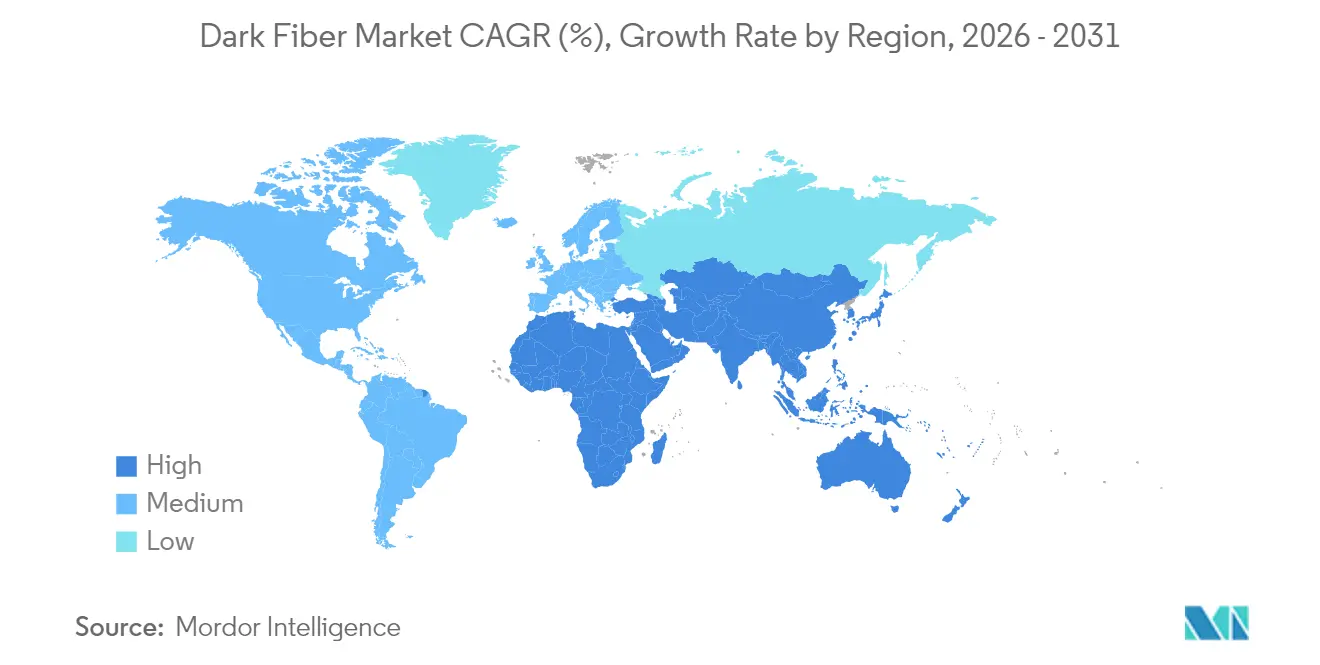

- Par géographie, l'Amérique du Nord a représenté 39,21 % des revenus de 2025, tandis que la région Asie-Pacifique a affiché la croissance la plus rapide avec un TCAC de 13,97 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des fibres noires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante en bande passante de la part des fournisseurs de cloud et de contenu | +3.2% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption croissante des réseaux 5G nécessitant un backhaul dense en fibres | +2.8% | Mondial, avec un déploiement précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Déploiements croissants d'interconnexion de centres de données | +2.5% | Marchés clés en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Transition des opérateurs télécoms du cuivre vers l'infrastructure fibre | +2.1% | Mondial, accéléré dans les marchés émergents | Long terme (≥ 4 ans) |

| Initiatives municipales de fibres noires en accès ouvert accélérant les déploiements locaux | +1.4% | Amérique du Nord et Europe, Asie-Pacifique sélective | Moyen terme (2 à 4 ans) |

| Multiplication des unités de branchement de câbles sous-marins permettant l'atterrissage terrestre de fibres noires | +1.3% | Régions côtières à l'échelle mondiale, nations insulaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante en bande passante de la part des fournisseurs de cloud et de contenu

Les hyperscalers du cloud ont franchi le seuil d'utilisation à partir duquel la possession de brins est moins coûteuse que la location, ce qui a conduit à des acquisitions de routes dans plusieurs pays ayant ajouté 15 000 miles de routes à Amazon et 2,3 milliards USD de nouvelles fibres à Microsoft en 2024.[1]Reuters, "La ruée vers l'IA stimule la demande d'infrastructure de centres de données," REUTERS.COM Les réseaux de diffusion de contenu exigent désormais une latence inférieure à 10 millisecondes dans les zones métropolitaines, ce qui conduit à des topologies en anneau denses que les opérateurs historiques peinent à monétiser selon leurs modèles de tarification traditionnels. Ce changement transfère le pouvoir de fixation des prix aux spécialistes des infrastructures neutres et élargit le marché adressable des fibres noires pour les fournisseurs en gros.

Adoption croissante des réseaux 5G nécessitant un backhaul dense en fibres

Chaque site de cellule 5G nécessite un débit de 10 à 25 Gbps, soit un bond décuplé par rapport à la 4G. Verizon a ajouté à lui seul 45 000 nouvelles connexions fibre lors de son déploiement Ultra Wideband en 2024, investissant 1,8 milliard USD principalement dans des contrats de fibres noires.[2]Wall Street Journal, "La souveraineté des données stimule l'investissement dans l'infrastructure fibre," WSJ.COM La loi de l'Union européenne sur l'infrastructure gigabit accélère des déploiements similaires dans les États membres. La densification dépasse la disponibilité des conduits, ce qui fait de la micro-tranchée et des fixations sur poteaux des alternatives rentables et soutient la demande à court terme pour les fibres noires.

Déploiements croissants d'interconnexion de centres de données

Le trafic d'interconnexion a augmenté de 340 % entre 2024 et 2025, les architectures cloud distribuées reliant les installations en périphérie et les installations centrales. Digital Realty s'est engagé à investir 890 millions USD pour des anneaux métropolitains dans 23 villes, illustrant le déplacement des capitaux vers la possession de liens garantissant des performances inférieures à 5 millisecondes.[3]Financial Times, "Les câbles sous-marins connectent les marchés Asie-Pacifique," FT.COM Les exigences de latence ultra-faible dans la finance et le jeu vidéo intensifient les stratégies de possession de brins, convertissant la demande en anneaux redondants multi-brins qui élargissent l'empreinte du marché des fibres noires.

Transition des opérateurs télécoms du cuivre vers l'infrastructure fibre

Les coûts d'entretien du cuivre ont augmenté de 35 % en 2025, poussant les opérateurs à abandonner les boucles locales traditionnelles. Le programme de modernisation d'AT&T prévoit 14 milliards USD pour 30 millions de locaux desservis par la fibre d'ici 2030, en s'approvisionnant en routes de fibres noires dans les zones rurales et périurbaines. Les mandats réglementaires de vitesse dans les marchés émergents ajoutent de l'urgence. Les fournisseurs d'infrastructure en tant que service proposant des brins clés en main aident les opérateurs à réduire leurs dépenses en capital tout en alimentant la pénétration rurale du marché des fibres noires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées pour la pose de fibres | -2.1% | Mondial, plus prononcé dans les marchés en développement | Court terme (≤ 2 ans) |

| Procédures complexes de droit de passage et d'obtention de permis | -1.8% | Amérique du Nord et Europe, couloirs urbains | Moyen terme (2 à 4 ans) |

| Saturation des routes de fibres dans les couloirs métropolitains de premier rang | -1.2% | Principales zones métropolitaines à l'échelle mondiale | Long terme (≥ 4 ans) |

| Perturbations de la chaîne d'approvisionnement pour les fibres spécialisées et les matériaux de conduits | -0.9% | Mondial, dépendances de fabrication concentrées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées pour la pose de fibres

La construction type coûte désormais entre 15 000 et 50 000 USD par mile de route, gonflée par une hausse de 28 % des coûts d'équipement et de main-d'œuvre en 2024. Les plans municipaux financés par obligations ont stagné, avec 40 % des projets manquant leurs jalons de financement et des reports de délais s'étendant au-delà de 18 mois. Des retours sur investissement de sept ans ou plus dissuadent les nouveaux entrants et incitent à des vagues de consolidation susceptibles de réduire la base adressable des fournisseurs indépendants sur le marché des fibres noires.

Procédures complexes de droit de passage et d'obtention de permis

Les villes de premier rang font face à des contrôles doubles de la part des agences de transport et de l'environnement, allongeant les délais de 12 à 24 mois. Les permis d'atterrissage sous-marin peuvent dépasser 36 mois à mesure que les règles de protection côtière se durcissent, la Commission fédérale des communications ayant traité 847 demandes en 2024 avec un délai moyen de 28 mois. Les propriétaires fonciers urbains exigent 125 000 USD par mile pour l'accès, ce qui alourdit les courbes de coûts et retarde la monétisation, en particulier pour les jeunes entreprises dépendant de capitaux externes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de fibre : la monomode domine l'économie du réseau dorsal

La fibre monomode a capté 71,12 % des revenus de 2025 et reste l'ancre des déploiements longue distance, grâce à une perte de signal minimale sur des portées de plusieurs kilomètres, un avantage de performance qui protège le leadership en part de marché des fibres noires de ce type de brin. Le multiplexage par répartition en longueur d'onde de classe térabit maintient la pertinence de la monomode pour les projets de réseau dorsal, métropolitains et sous-marins, où les opérateurs ont besoin de marge pour augmenter la capacité sans entreprendre de nouveaux travaux de génie civil. La taille du marché des fibres noires liée aux brins monomodes s'étend davantage à mesure que les entreprises exigent une résilience de niveau opérateur sur des routes privées contournant les réseaux éclairés encombrés.

La fibre multimode, bien que limitée à des portées inférieures à 300 mètres, connaît une accélération de 13,64 % de TCAC dans les environnements de centres de données et d'usines, où les cœurs plus larges simplifient l'installation et réduisent les coûts des émetteurs-récepteurs. Les câbles composites regroupant des cœurs monomodes et multimodes dominent désormais les déploiements sur campus, permettant aux clients de se préparer aux évolutions futures en matière de distance et de besoins en bande passante. Les fournisseurs poussent les améliorations OM5 multimode qui prennent en charge le multiplexage par répartition en longueur d'onde à courte portée, une étape qui pourrait étendre les cas d'usage au-delà des connexions entre rangées de serveurs. L'approche combinée garantit l'efficacité d'utilisation des conduits, renforçant la préférence des opérateurs pour des nombres de cœurs plus élevés qui préservent la marge de mise à niveau sans répéter les travaux de tranchée.

Par type de réseau : dominance de la longue distance, dynamisme du sous-marin

L'infrastructure longue distance a représenté 51,76 % des revenus de 2025, soulignant son rôle central dans la liaison des centres de données hyperscale et des hubs de trafic nationaux. Les routes intercités lucratives commandent les revenus les plus élevés par kilomètre de brin et protègent la part de marché des fibres noires du segment. Les anneaux métropolitains terminent cette capacité dans les districts d'entreprises, mais c'est la portée du réseau dorsal qui assure une livraison ininterrompue du cloud et du contenu à travers les continents.

Les systèmes sous-marins devraient afficher le TCAC le plus rapide à 13,73 % à mesure que les fournisseurs de contenu mondiaux cofinancent de nouveaux câbles qui diversifient l'exposition géopolitique et réduisent la latence entre les hémisphères. Les conceptions de nouvelle génération d'équipements immergés sont désormais livrées avec 24 à 48 paires de fibres, convertissant les routes physiques en inventaires de gros denses qui élargissent la taille du marché des fibres noires associée aux couloirs sous-marins. Pendant ce temps, les opérateurs métropolitains exploitent les politiques de « creusement unique » pour étendre les atterrissages vers l'intérieur des terres, assemblant des maillages hybrides terrestres-sous-marins qui rehaussent les références de résilience pour les clients OTT et fintech.

Par secteur d'utilisateur final : les centres de données stimulent le changement de propriété

Les opérateurs télécoms et les fournisseurs de services Internet détenaient encore 47,05 % des dépenses de 2025, mais les centres de données hyperscale et les opérateurs cloud progressent à un TCAC de 15,61 % à mesure qu'ils échangent des longueurs d'onde louées contre un contrôle total des actifs, réorientant leur budget vers des droits d'utilisation incessibles de 20 ans qui élargissent leur part de la taille du marché des fibres noires. Avoir des brins au bilan resserre les garanties de latence, protège contre les hausses tarifaires et facilite le peering multicloud au sein de campus de colocation neutres.

Les agences gouvernementales et de défense suivent une voie similaire, cloisonnant des capacités sécurisées répondant aux règles de souveraineté, tandis que les institutions financières recherchent des avantages en microsecondes entre les plateformes de négociation. Les secteurs plus petits, tels que la santé et l'éducation, ont désormais accès à des solutions de fibres noires gérées, où les opérateurs regroupent la surveillance, l'épissage et le provisionnement du spectre, abaissant ainsi la barrière de compétences à la possession de fibres. Cette couche de services élargit l'entonnoir de clientèle et soutient une croissance à deux chiffres même lorsque les opérateurs historiques rationalisent leurs plans de retrait du cuivre.

Par application : l'automatisation industrielle gagne du terrain

La transmission de données et les télécommunications ont conservé 52,44 % des revenus de 2025, desservant les dorsales Internet, les WAN d'entreprise et les demandes de transit en gros qui sous-tendent la part de marché fondamentale des fibres noires pour les charges de travail classiques des opérateurs. Ces routes nécessitent des garanties de niveau de service rigoureuses qui favorisent les brins noirs par rapport au transport éclairé au mieux, assurant des performances déterministes pour le trafic SaaS et vidéo à forte consommation de bande passante.

L'automatisation industrielle, cependant, progresse à un TCAC de 13,98 % à mesure que les fabricants modernisent leurs usines avec la vision par machine, la maintenance prédictive et les véhicules guidés autonomes qui s'appuient sur des boucles de fibres sans gigue. Les opérateurs d'usines déploient des fibres noires en topologie annulaire pour acheminer des données de capteurs à haut volume dans des budgets de microsecondes, soutenant les objectifs de l'Industrie 4.0 sans risque d'interférence électromagnétique. Les réseaux militaires et de services d'urgence adoptent des architectures renforcées similaires pour une disponibilité critique, élargissant la taille du marché adressable des fibres noires pour les fournisseurs spécialisés capables de répondre à des normes strictes de sécurité physique et de redondance.

Analyse géographique

L'Amérique du Nord a représenté 39,21 % des dépenses de 2025, portée par les clusters de centres de données hyperscale en Virginie, en Ohio et au Texas, ainsi que par une vague de déploiements municipaux en accès ouvert. La taille du marché des fibres noires en Amérique du Nord croît régulièrement à mesure que les opérateurs remplacent le cuivre traditionnel par de la fibre pour respecter les minimums réglementaires en matière de vitesses haut débit, tandis que les programmes de subventions au niveau des États aident à compenser les défis économiques auxquels font face les petits opérateurs dans les zones rurales. Les défis de congestion urbaine sont atténués à mesure que les villes rationalisent les procédures d'obtention de permis multi-agences en processus à guichet unique, réduisant progressivement les délais de déploiement.

L'Europe soutient la croissance grâce à la loi sur l'infrastructure gigabit, qui impose que les bâtiments soient prêts pour la fibre d'ici 2027. La connectivité transfrontalière stimule les investissements dans de nouveaux couloirs terrestres, s'étendant de Francfort à Marseille, et les entrées sous-marines en Irlande et au Portugal. Les règles de souveraineté des données de la région stimulent la demande de diversité de routage intra-UE, entraînant un essor de second rang dans la contractualisation du marché des fibres noires parmi les opérateurs de centres de données, les institutions financières et les revendeurs cloud. L'Asie-Pacifique affiche le TCAC le plus rapide à 13,97 % grâce à la subvention de 43 milliards USD de la Chine pour la fibre rurale et au programme de modernisation de 8,7 milliards USD de l'Inde. Les nations d'Asie du Sud-Est poursuivent des projets de cloud souverain, impliquant l'établissement de couloirs terrestres de Singapour à travers la Malaisie jusqu'en Thaïlande. Pendant ce temps, le Japon et la Corée du Sud modernisent leurs conduits métropolitains vieillissants avec des nombres de fibres plus élevés pour répondre à la prolifération de l'informatique en périphérie. Le Moyen-Orient et l'Afrique voient des agendas nationaux de haut débit qui privilégient les points d'atterrissage et les couloirs panrégionaux, bien que le financement de projets puisse être en retard sur l'ambition politique. L'Amérique du Sud est menée par le Brésil et l'Argentine dans la densification des fibres, malgré la volatilité macroéconomique.

Paysage concurrentiel

Le marché des fibres noires reste modérément fragmenté, car l'échelle ne procure des avantages économiques que lorsqu'elle est associée à une expertise locale étendue en matière de droit de passage. Zayo Group et Crown Castle se développent par acquisitions et déploiements organiques, mais les spécialistes régionaux et les réseaux municipaux défient les opérateurs historiques sur le prix et l'unicité des routes. La dynamique concurrentielle dans les métropoles de premier rang s'intensifie à mesure que des fournisseurs alternatifs surdéploient les droits de passage traditionnels avec des câbles à nombre de cœurs plus élevé, contraignant les opérateurs historiques à numériser la maintenance et à adopter des garanties de performance.

Les thèmes stratégiques mettent l'accent sur l'intégration verticale. Les acteurs internalisent les unités de construction, déploient des contrôleurs de réseau définis par logiciel pour allouer les longueurs d'onde à la demande, et intègrent des capteurs de santé de fibre en temps réel. L'activité de brevets dans la détection optique a augmenté de 34 % d'une année sur l'autre, soulignant l'accent mis par le secteur sur la réduction des dépenses opérationnelles de maintenance grâce à l'analyse prédictive.

Le capital-investissement reste actif, attiré par des droits d'utilisation incessibles prévisibles sur plusieurs années et un faible taux de résiliation. Pourtant, l'intensité capitalistique élevée et les délais de retour sur investissement plus longs motivent des vagues de consolidation, où des fournisseurs sous-régionaux fusionnent pour atteindre des économies d'échelle. Les segments spécialisés tels que la fibre sécurisée pour la défense et les routes financières à faible latence maintiennent des marges premium, permettant aux opérateurs de niche de prospérer aux côtés de pairs à grande échelle.

Leaders du secteur des fibres noires

Zayo Group Holdings Inc.

Crown Castle Fiber LLC

Colt Technology Services Group Limited

FirstLight Fiber Inc.

euNetworks Group Holdings Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Apar Industries Ltd., par l'intermédiaire de sa filiale Apar Transmission & Distribution Project Pvt. Ltd. (ATDPPL), est entrée dans le secteur de la monétisation des fibres noires. ATDPPL exploitera, maintiendra et monétisera le réseau de câbles de garde à fibres optiques (OPGW) de Karnataka Power Transmission Corporation Ltd. (KPTCL) à l'échelle de l'État pendant 15 ans.

- Avril 2025 : Arelion et Gold Data ont forgé une alliance stratégique, tirant parti des fibres noires pour connecter le point de présence (PoP) d'Arelion au centre de données MEX 5 de KIO Networks à Tultitlán, au Mexique, directement à son PoP au centre de données QRO1 de KIO Networks à Querétaro, au Mexique. Ce partenariat souligne l'engagement des entreprises à renforcer l'expansion économique de l'Amérique latine grâce à une connectivité améliorée à haute capacité et à faible latence.

- Août 2024 : euNetworks Group Holdings Limited (euNetworks), une entreprise d'infrastructure de bande passante basée en Europe occidentale, a finalisé une recapitalisation en actions d'une valeur de 2,1 milliards EUR. Les acteurs clés de cette recapitalisation comprennent un véhicule géré par Stonepeak, avec comme ancres Mercer et Aware Super, ainsi que des investissements directs de l'Investment Management Corporation of Ontario (IMCO) et d'APG Asset Management (APG). Ces engagements en actions font suite au refinancement de la dette de l'entreprise en juin, renforçant l'élan d'euNetworks alors qu'elle se développe et poursuit ses objectifs stratégiques. Spécialisée dans les réseaux de fibres urbains et longue distance, euNetworks connecte des centres de données et des hubs essentiels à travers l'Europe. L'entreprise dispose de réseaux de fibres denses dans 18 villes et d'un réseau longue distance unique s'étendant sur 45 000 kilomètres de routes dans 17 pays.

Portée du rapport mondial sur le marché des fibres noires

| Fibre monomode |

| Fibre multimode |

| Longue distance |

| Métro |

| Sous-marin |

| Opérateurs télécoms et fournisseurs de services Internet |

| Centres de données et fournisseurs de cloud |

| Gouvernement et défense |

| Services bancaires, financiers et d'assurance |

| Santé |

| Éducation |

| Fabrication |

| Énergie et services publics |

| Transmission de données et télécommunications |

| Réseaux d'entreprise |

| Automatisation industrielle |

| Communications militaires et de défense |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de fibre | Fibre monomode | ||

| Fibre multimode | |||

| Par type de réseau | Longue distance | ||

| Métro | |||

| Sous-marin | |||

| Par secteur d'utilisateur final | Opérateurs télécoms et fournisseurs de services Internet | ||

| Centres de données et fournisseurs de cloud | |||

| Gouvernement et défense | |||

| Services bancaires, financiers et d'assurance | |||

| Santé | |||

| Éducation | |||

| Fabrication | |||

| Énergie et services publics | |||

| Par application | Transmission de données et télécommunications | ||

| Réseaux d'entreprise | |||

| Automatisation industrielle | |||

| Communications militaires et de défense | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des fibres noires en 2026 ?

La taille du marché des fibres noires s'élève à 9,21 milliards USD en 2026.

À quelle vitesse le marché des fibres noires devrait-il croître ?

Il est prévu d'afficher un TCAC de 13,12 % et d'atteindre 17,06 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour les déploiements de fibres noires ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 13,97 % jusqu'en 2031.

Pourquoi les centres de données hyperscale achètent-ils des fibres noires plutôt que de les louer ?

La possession de brins offre des coûts à long terme plus faibles, un contrôle plus étroit des performances et une sécurité améliorée une fois que l'utilisation dépasse environ 40 % de la capacité.

Quels sont les principaux obstacles aux nouveaux déploiements de fibres noires ?

Les coûts de construction initiaux élevés et les longs cycles d'obtention de permis de droit de passage sont les deux freins les plus significatifs.

Quel segment de réseau connaît la croissance la plus rapide dans les fibres noires ?

Les systèmes de câbles sous-marins affichent le dynamisme le plus fort, enregistrant un TCAC de 13,73 % à mesure que le trafic de données transocéanique augmente.

Dernière mise à jour de la page le: