Taille et Part du Marché des Commutateurs Gérés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.5 Milliards de dollars |

| Taille du Marché (2031) | 27.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Commutateurs Gérés par Mordor Intelligence

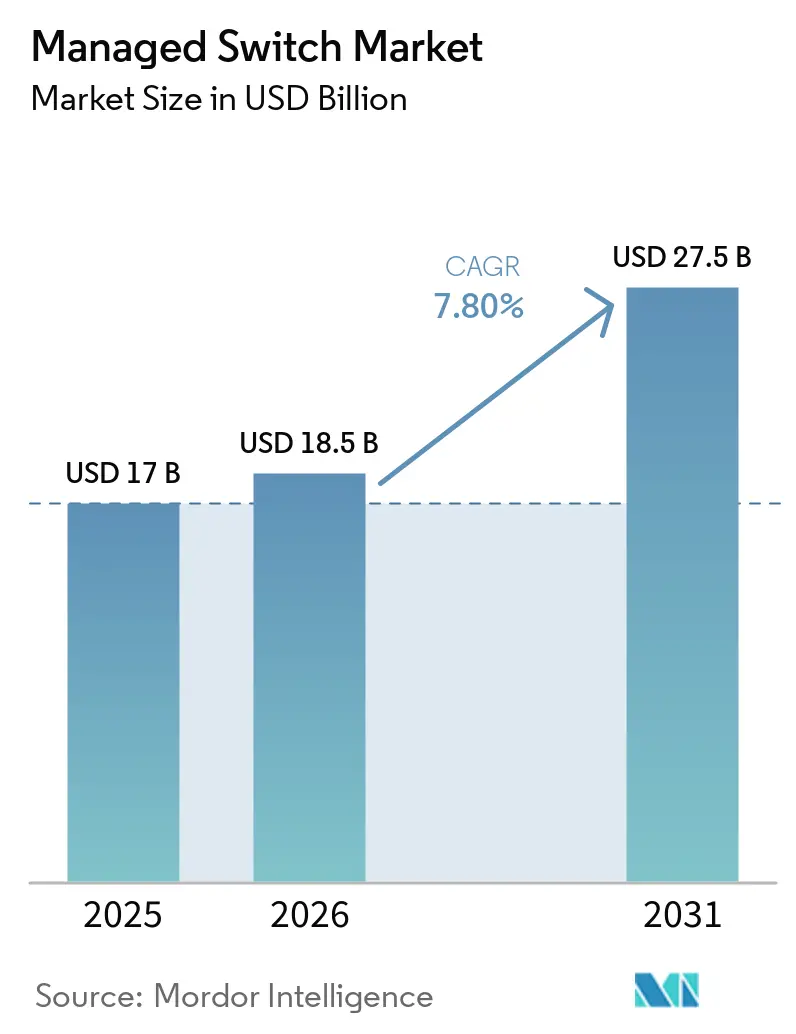

La taille du marché des commutateurs gérés devrait s'étendre de 17 milliards USD en 2025 et 18,5 milliards USD en 2026 à 27,5 milliards USD d'ici 2031, enregistrant un TCAC de 7,8 % entre 2026 et 2031. L'adoption est portée par les entreprises qui renouvellent leurs infrastructures de campus pour les dorsales Wi-Fi 6E et Wi-Fi 7, par les hyperscalers qui étendent leurs épines dorsales 400 GbE et 800 GbE pour desservir les clusters de traitement graphique, et par les usines qui convergent les réseaux de technologie opérationnelle et de technologie de l'information pour un Ethernet déterministe. Les mandats de confiance zéro poussent la micro-segmentation vers la couche d'accès, de sorte que les organisations remplacent les appareils non gérés par des plateformes intégrant la télémétrie et l'application des politiques. Les fournisseurs abaissent également les barrières opérationnelles grâce à des contrôleurs cloud qui automatisent l'intégration des commutateurs, ce qui élargit la base de clientèle parmi les petites et moyennes entreprises. Les perturbations de l'approvisionnement en circuits intégrés spécifiques à l'application (ASIC) haut de gamme restent un risque à court terme, mais la visibilité de la demande liée à la construction de centres de données, aux programmes de haut débit et à l'automatisation industrielle soutient des engagements d'achat pluriannuels.

Principaux Enseignements du Rapport

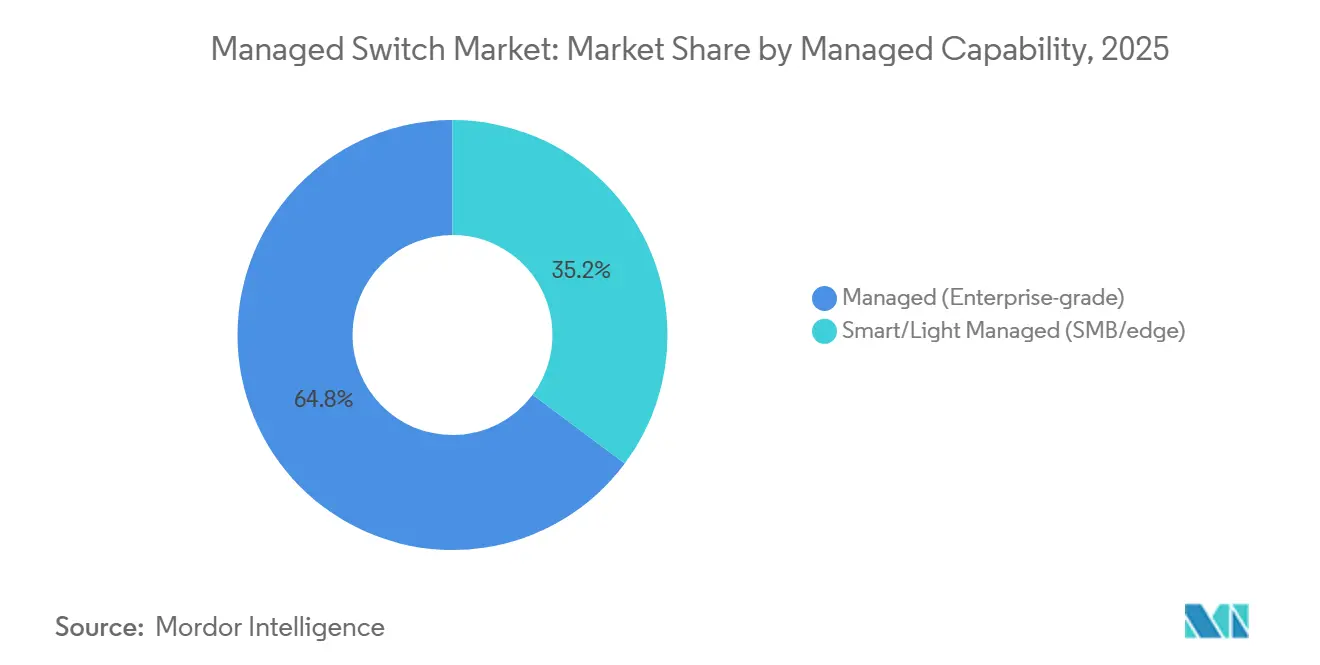

- Par capacité de gestion, les commutateurs gérés de niveau entreprise ont représenté 64,8 % de la part du marché des commutateurs gérés en 2025, tandis que les plateformes gérées intelligentes et légères devraient afficher le TCAC le plus rapide de 10,42 % jusqu'en 2031.

- Par vitesse de port, les appareils Ethernet gigabit détenaient 46,35 % de la part du marché des commutateurs gérés en 2025 ; les commutateurs évalués à 100 GbE et plus devraient croître à un TCAC de 9,51 % entre 2026 et 2031.

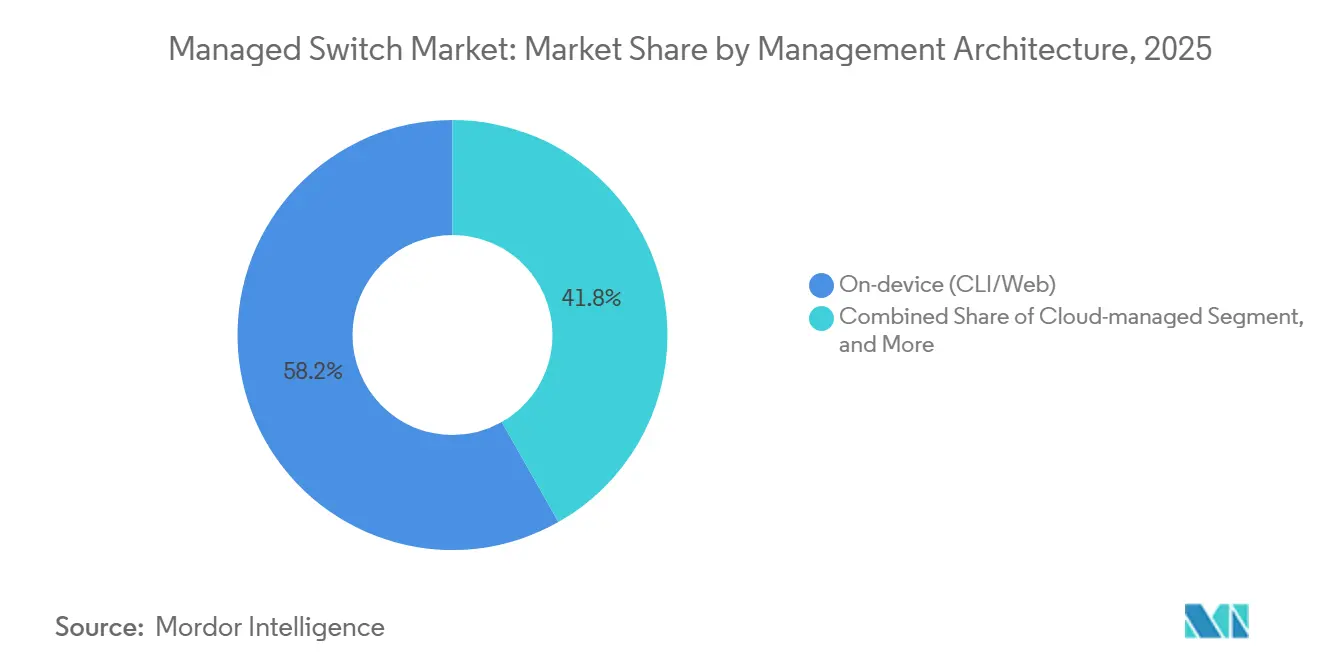

- Par architecture de gestion, l'administration sur appareil représentait 58,2 % des déploiements en 2025 ; les commutateurs gérés dans le cloud devraient se développer à un TCAC de 9,9 % sur la même période.

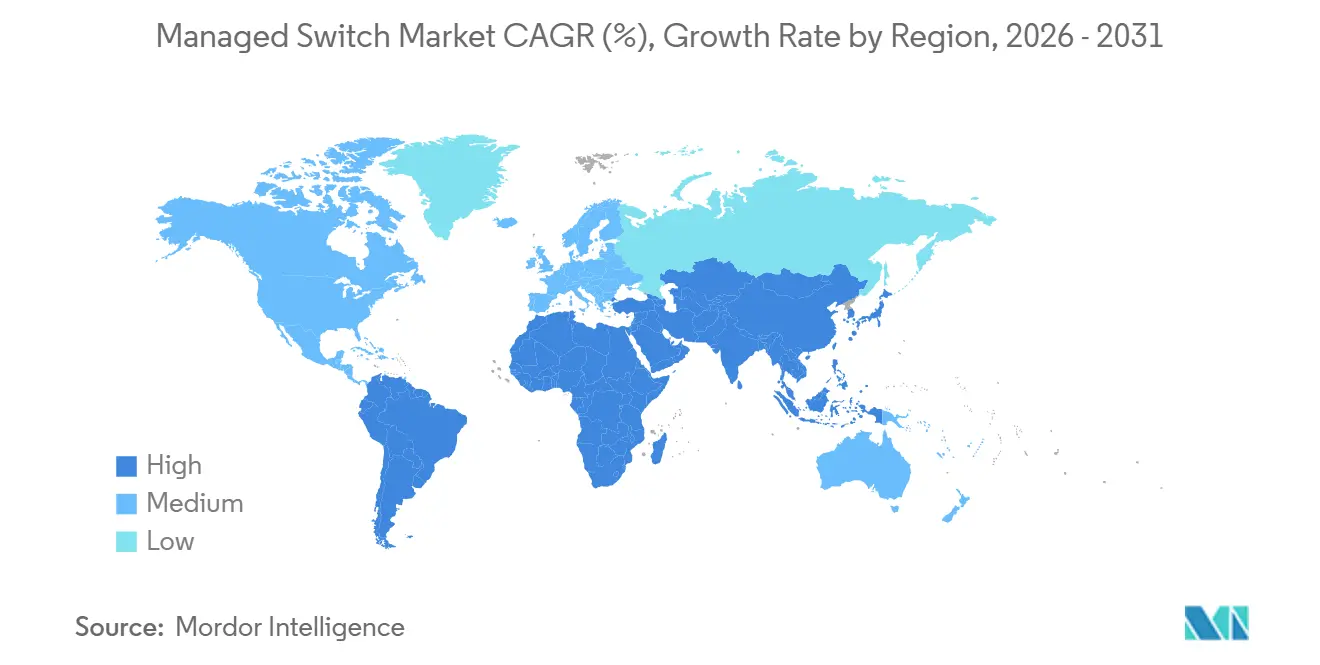

- Par géographie, l'Asie-Pacifique représentait 34,1 % des revenus en 2025 et devrait enregistrer un TCAC de 9 % jusqu'en 2031.

- Par secteur d'utilisation final, les technologies de l'information et les télécommunications ont capté 31,45 % des dépenses de 2025, tandis que le secteur de la santé devrait s'accélérer à un TCAC de 8,45 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Commutateurs Gérés

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Migration Accélérée vers les Réseaux de Campus Gigabit et Multi-Gigabit | +1.8% | Renouvellements en Amérique du Nord et en Europe, déploiements en champ libre en APAC | Moyen terme (2 à 4 ans) |

| Exigences de Sécurité de la Périphérie vers le Cloud Stimulant l'Adoption des Commutateurs Gérés | +1.5% | Déploiements axés sur la conformité en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Expansion de l'Ethernet Industriel dans les Usines Intelligentes | +1.3% | Chine, Inde, Asie du Sud-Est, plus retombées en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Demande Croissante d'Alimentation par Ethernet dans les Réseaux Convergés | +1.2% | Mondial, adoption précoce dans les soins de santé en Amérique du Nord et les bâtiments intelligents en APAC | Moyen terme (2 à 4 ans) |

| Programmes de Modernisation du Haut Débit Soutenus par les Gouvernements | +1.0% | Inde, Asie du Sud-Est, Europe, États-Unis | Long terme (≥ 4 ans) |

| Plateformes de Gestion de Réseau Optimisées par l'IA Réduisant les OPEX | +0.9% | Adoption précoce en Amérique du Nord et en Europe, se répandant en APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Migration Accélérée vers les Réseaux de Campus Gigabit et Multi-Gigabit

Les entreprises sont au milieu d'un renouvellement forcé parce que les points d'accès Wi-Fi 6E et Wi-Fi 7 saturent les liaisons montantes gigabit héritées. L'Université Georgetown a remplacé 4 000 points d'accès en 2025 et a renouvelé ses commutateurs de distribution par des modèles multi-gigabit pour maintenir 5 Gbps par point d'accès. Des goulots d'étranglement similaires apparaissent dans les campus d'entreprises et gouvernementaux où plusieurs clients Wi-Fi 6E diffusent simultanément des vidéos 4K ou synchronisent de grands ensembles de données. Les équipes réseau constatent que les mises à niveau emplacement par emplacement sont insuffisantes, de sorte que des piles de commutateurs entières sont remplacées par des appareils gérés prenant en charge la qualité de service et une surveillance granulaire. L'économie favorise les déploiements sur le marché des commutateurs gérés car les unités non gérées ne peuvent pas prioriser le trafic sensible à la latence ni exposer l'utilisation par port. En conséquence, la demande de commutateurs d'accès 2,5 GbE, 5 GbE et 10 GbE s'accélère dans l'enseignement supérieur, les sièges sociaux d'entreprises et les bâtiments du secteur public.

Exigences de Sécurité de la Périphérie vers le Cloud Stimulant l'Adoption des Commutateurs Gérés

L'architecture de confiance zéro déplace l'inspection et la segmentation vers chaque saut du réseau, transformant les commutateurs d'accès en moteurs d'application des politiques. Fortinet a intégré ses règles de pare-feu directement dans le matériel FortiSwitch en 2024, permettant la micro-segmentation sans faire transiter le trafic par des appliances centralisées. Les opérateurs des services financiers et de la santé sont des adopteurs précoces car des cadres tels que PCI-DSS et HIPAA exigent que les flux sensibles restent isolés. Les commutateurs gérés équipés d'une évaluation de posture peuvent mettre en quarantaine les appareils non conformes en temps réel et alimenter la télémétrie vers les outils de gestion des informations et des événements de sécurité. Cela fait évoluer le marché des commutateurs gérés au-delà de la connectivité de base vers un rôle de sécurité actif, ce qui augmente les taux d'attachement pour les licences et les contrats de maintenance. Les fournisseurs qui intègrent l'analyse et l'automatisation gagnent un avantage car les entreprises recherchent des plateformes qui fusionnent les compétences en réseau et en sécurité.

Expansion de l'Ethernet Industriel dans les Usines Intelligentes

Les usines recâblent les lignes de production avec la mise en réseau sensible au temps (TSN) afin que les boucles de contrôle, les robots et les capteurs partagent un Ethernet déterministe. Cisco a commencé à expédier en volume des commutateurs industriels certifiés IEC 61850 aux usines automobiles et aux fonderies de semi-conducteurs en 2025.[1]Cisco Industrial Networking Group, "Commutateurs Certifiés IEC 61850 pour les Usines Intelligentes," cisco.com La convergence des réseaux de technologie opérationnelle et de technologie de l'information supprime les passerelles de protocoles et introduit des pratiques de cybersécurité standardisées. Pourtant, les sites existants abritent encore des équipements de bus de terrain propriétaires qui ne justifient pas un remplacement complet, de sorte que les réseaux hybrides coexisteront pendant des années. Les nouvelles usines en Inde et au Vietnam spécifient plutôt des commutateurs gérés compatibles TSN dès le premier jour, orientant la croissance vers l'APAC. Le marché des commutateurs gérés bénéficie d'une tarification premium sur les modèles robustes à température étendue capables de survivre dans des environnements industriels difficiles.

Demande Croissante d'Alimentation par Ethernet dans les Réseaux Convergés

Les appareils à haute puissance tels que les caméras panoramiques-inclinables-zoom, l'éclairage LED et les points d'accès Wi-Fi 6E nécessitent des commutateurs conformes à la norme IEEE 802.3bt. Antaira a lancé une plateforme 24 ports en 2025 qui délivre 95 W sur chaque port, destinée aux sites médicaux et industriels où la densité des appareils est élevée. Les hôpitaux déploient ces commutateurs pour alimenter les panneaux d'appel infirmier et les moniteurs patients sans installer de circuits électriques séparés. L'alimentation centralisée permet également les redémarrages à distance et la réduction de charge, améliorant la disponibilité lors des perturbations du réseau électrique. Bien qu'un châssis 48 ports entièrement chargé puisse consommer plus de 4 kW, les avancées en matière d'efficacité des alimentations électriques et l'amélioration de la circulation d'air atténuent la surcharge thermique. Par conséquent, le marché des commutateurs gérés capte une valeur incrémentale grâce aux fonctionnalités intégrées de distribution d'énergie et de gestion de l'énergie.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Volatilité de la Chaîne d'Approvisionnement pour les ASIC de Commutation Spécialisés | -1.2% | Mondial, plus aigu pour les fournisseurs dépendant du silicium Broadcom | Court terme (≤ 2 ans) |

| Préférence Croissante pour les Architectures Axées sur le Sans-Fil dans les PME | -0.8% | Amérique du Nord et Europe, commerce de détail, hôtellerie et autres petites et moyennes entreprises | Moyen terme (2 à 4 ans) |

| Pénurie de Compétences en Cybersécurité Entravant les Déploiements Complexes de Commutateurs | -0.6% | Régions à capacité d'enseignement technique limitée | Long terme (≥ 4 ans) |

| Adoption Croissante de la Commutation en Boîte Blanche par les Hyperscalers | -0.5% | Centres de données hyperscale en Amérique du Nord et en APAC | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la Chaîne d'Approvisionnement pour les ASIC de Commutation Spécialisés

Broadcom contrôle la majeure partie du silicium marchand dans les commutateurs d'entreprise et de centres de données, de sorte que tout incident de production se répercute sur l'ensemble des fournisseurs. Google a déplacé ses futures conceptions vers le silicium Marvell, un changement divulgué lors des résultats fiscaux 2025 de Marvell, soulignant la préoccupation des clients concernant la dépendance à un seul fournisseur. La capacité limitée des plaquettes 3 nm et 5 nm dans des fonderies telles que TSMC a poussé les délais de livraison des ASIC de commutation au-delà de 52 semaines. Les fournisseurs de plus petite taille sans allocations sécurisées expédient soit des puces plus anciennes et moins efficaces, soit retardent leurs lancements, cédant des parts de marché. Bien que les équipementiers de premier rang puissent prépayer et réserver des créneaux en fonderie, le marché plus large des commutateurs gérés fait face à des pénuries intermittentes qui entravent la comptabilisation des revenus et gonflent les coûts de stocks.

Préférence Croissante pour les Architectures Axées sur le Sans-Fil dans les PME

Les détaillants, les cafés et les hôtels-boutiques se tournent vers des systèmes de maillage sans fil qui contournent entièrement les commutateurs de couche de distribution. Les points d'accès gérés dans le cloud n'ont besoin que d'internet et d'alimentation, tandis que les commutateurs gérés nécessitent une planification des LAN virtuels et une maintenance continue du micrologiciel. Pour les équipes informatiques aux ressources limitées, le coût total de possession penche vers le Wi-Fi même si les prix unitaires du matériel sont plus élevés. Les commutateurs gérés continuent d'alimenter les points d'accès via PoE, mais le nombre de ports est plus faible et les exigences d'agrégation du trafic sont moindres, ce qui déprime les revenus incrémentaux. Les fournisseurs réagissent en regroupant des commutateurs intelligents simplifiés avec des points d'accès, mais cette tendance plafonne le marché adressable des commutateurs gérés dans le segment des petites entreprises.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Capacité de Gestion : Les Plateformes Cloud Élargissent la Base Adressable

Les plateformes de niveau entreprise détenaient 64,8 % du marché des commutateurs gérés en 2025 grâce à des fonctionnalités approfondies de routage et de sécurité. Les appareils gérés intelligents et légers sont en voie d'atteindre un TCAC de 10,42 % grâce aux contrôleurs cloud qui masquent la complexité et permettent aux non-spécialistes de déployer des succursales en quelques minutes. L'avantage de taille du marché des commutateurs gérés dont bénéficient les équipements d'entreprise se réduit à mesure que les nouvelles plateformes intelligentes adoptent des ASIC haut de gamme, offrant des performances à débit de ligne à moindre coût. Les fournisseurs améliorent leurs offres en regroupant des abonnements cloud pluriannuels, convertissant les dépenses en capital en dépenses opérationnelles et améliorant la prévisibilité budgétaire. Cependant, les clients font face à un verrouillage lors de la migration entre domaines cloud car chaque commutateur doit être reprovisionné et le personnel doit réapprendre les flux de travail. Sur la période de prévision, les organisations disposant de moins de 50 commutateurs devraient passer directement aux appareils intelligents axés sur le cloud, tandis que les entreprises du Fortune 1000 continuent de privilégier le contrôle sur site pour une visibilité granulaire.

Les fournisseurs de second rang se taillent des niches en proposant des micrologiciels spécifiques à des secteurs verticaux, par exemple des commutateurs intelligents robustes préconfigurés pour les protocoles de fabrication. En conséquence, les décisions d'achat tiennent de plus en plus compte à la fois de l'étendue des fonctionnalités et de la profondeur verticale. Le secteur des commutateurs gérés devrait assister à une stratégie de canal à deux niveaux : les équipementiers mondiaux se concentrent sur des solutions à pile complète, et les spécialistes régionaux répondent aux nuances de conformité ou environnementales.

Par Vitesse de Port : Les Charges de Travail IA Propulsent le 100 GbE et Au-Delà

Les appareils gigabit représentaient encore 46,35 % de la part du marché des commutateurs gérés en 2025 car la plupart des ordinateurs portables et des capteurs IoT plafonnent à 1 Gbps. Pourtant, les commutateurs évalués à 100 GbE et plus devraient progresser à un TCAC de 9,51 % à mesure que le trafic est-ouest à l'intérieur des centres de données explose. Le 7060X6 800 GbE d'Arista, lancé en 2025, offre 64 ports dans une seule unité de rack, atteignant une efficacité énergétique supérieure de 40 % par rapport à sa génération précédente.[2]Arista Product Brief, "Commutateur 800G Haute Densité 7060X6," arista.com Les premiers adopteurs sont des hyperscalers qui entraînent de grands modèles de langage échangeant des gradients à des vitesses extrêmes. Le coût des optiques, supérieur à 10 000 USD par module, freine une adoption plus large, de sorte que de nombreuses entreprises passeront directement au 1,6 Tbps une fois les normes stabilisées. Les acheteurs de niveau intermédiaire restent sur le 10 GbE et le 25 GbE pour les connexions en haut de rack car ils équilibrent coût, puissance et capacité. Par conséquent, l'expansion de la taille du marché des commutateurs gérés à l'extrémité haute est partiellement compensée par une demande qui plafonne dans les vitesses intermédiaires.

Les baisses de prix des composants, portées par les rendements des procédés 5 nm et la photonique sur silicium, devraient progressivement combler l'écart, mais les directeurs financiers évaluent toujours soigneusement le coût par gigabit livré. Les fournisseurs se différencient par le contrôle de la congestion en temps réel, la réduction de la gigue pour les charges de travail IA et les crochets de télémétrie de flux pour les piles d'observabilité plutôt que par le seul débit brut.

Par Architecture de Gestion : L'Économie SaaS Redéfinit les Modèles de Propriété

L'administration sur appareil, via CLI ou interface web intégrée, représentait 58,2 % des déploiements de 2025, reflétant des pratiques de travail bien établies dans les entreprises disposant de centres d'opérations réseau. Les unités gérées dans le cloud devraient afficher un TCAC de 9,9 % car le logiciel en tant que service élimine le matériel de contrôleur et offre aux techniciens des succursales un provisionnement sans intervention. L'évolution de la part du marché des commutateurs gérés vers le SaaS est particulièrement visible dans les chaînes de distribution déployant des centaines de micro-sites. Le Mist AI de Juniper exploite la télémétrie de milliers de commutateurs puis applique l'apprentissage automatique pour réduire le temps moyen de résolution de 60 %. Les règles de souveraineté des données dans les secteurs de la santé et du gouvernement ralentissent l'adoption là où la télémétrie peut traverser des frontières, mais les fournisseurs répondent avec des clouds régionaux ou des éditions sur site.

Des plans de contrôle hybrides qui maintiennent les fonctions critiques en local tout en déchargeant l'analyse vers le cloud émergent. Ceux-ci satisfont les exigences de latence dans les usines qui ne peuvent pas compter sur un internet toujours disponible tout en capitalisant sur l'intelligence agrégée. Au fil du temps, les structures de licences évolueront vers des frais mensuels par port, faisant ressembler le réseau à d'autres services utilitaires.

Par Secteur d'Utilisation Final : Les Soins Connectés Stimulent la Surperformance du Secteur de la Santé

L'informatique et les télécommunications ont absorbé 31,45 % du marché des commutateurs gérés en 2025 car les constructions de centres de données et les piles de transport 5G s'appuient fortement sur des commutateurs haute densité. La santé, cependant, est le leader de la croissance avec un TCAC de 8,45 % jusqu'en 2031 à mesure que les hôpitaux déploient le PoE pour l'imagerie, la surveillance des patients et les services de localisation en temps réel. Les fonctionnalités déterministes d'Ethernet via TSN répondent aux besoins de latence des blocs opératoires numériques, tandis que la sécurité intégrée satisfait les directives HIPAA. Les mises à niveau bancaires pour les succursales hybrides, les investissements des fabricants dans l'Industrie 4.0 et les campus éducatifs modernisés contribuent également. Les services publics d'énergie adoptant la norme IEC 61850 dans les sous-stations élargissent davantage la taille du marché des commutateurs gérés en nécessitant des appareils robustes, sans ventilateur, avec de larges tolérances de température.

Les secteurs verticaux plus petits tels que le commerce de détail et l'hôtellerie s'agrègent en une queue significative, notamment à mesure que l'analyse vidéo et les systèmes de caisse automatique se répandent. Les fournisseurs spécialisés qui certifient pour les alimentations de qualité médicale ou la conformité aux zones dangereuses obtiennent des primes disproportionnées, soulignant le rôle de la différenciation verticale.

Analyse Géographique

L'Asie-Pacifique a mené avec 34,1 % du marché des commutateurs gérés en 2025 et devrait afficher un TCAC de 9 % jusqu'en 2031. Un pipeline de construction de centres de données de 19,4 GW mis en évidence en 2025, concentré à Johor, en Malaisie, et à Mumbai, en Inde, soutient les commandes de plateformes d'épine dorsale et de haut de rack. La Phase 3 de BharatNet en Inde, financée à hauteur de 1,4 lakh crore INR (16,1 milliards USD), étend la fibre à 214 000 grappes de villages, toutes se terminant par des commutateurs d'accès gérés à gigabit symétrique. Les lois sur la localisation des données en Inde et au Vietnam incitent les hyperscalers à construire des installations nationales, augmentant la demande d'équipements d'agrégation haute vitesse. Parallèlement, la diversification de la chaîne d'approvisionnement pousse les fabricants vers le Vietnam et la Malaisie, où les nouvelles usines intelligentes spécifient des commutateurs industriels prêts pour TSN dès le premier jour.

L'Amérique du Nord se classe deuxième, soutenue par les renouvellements de campus dans l'enseignement supérieur et le programme d'équité, d'accès et de déploiement du haut débit, qui dirige 42,5 milliards USD vers les constructions de fibre en zones rurales. Les entreprises à travers les États-Unis adoptent le PoE multi-gigabit pour prendre en charge les terminaux Wi-Fi 7 et les capteurs IoT, entraînant des cycles de remplacement réguliers. L'Europe bénéficie du programme numérique du Mécanisme pour l'interconnexion en Europe, qui a réservé 865 millions EUR (975 millions USD) pour des mises à niveau de dorsale reposant sur des commutateurs gérés avec des fonctionnalités optiques et de routage avancées.[3]Commission européenne, "Mécanisme pour l'interconnexion en Europe Numérique," europa.eu

Le Moyen-Orient, stimulé par les directives de cloud souverain, attire des investissements hyperscale tels que le plan d'AWS d'investir plus de 5 milliards USD en Arabie Saoudite. Ces constructions préfèrent des équipements offrant un chiffrement avancé et des rapports de conformité. L'Amérique du Sud et l'Afrique sont plus modestes aujourd'hui mais affichent une croissance saine à mesure que les opérateurs déploient le transport fibre et que les gouvernements priorisent l'inclusion numérique. Les fournisseurs font face à une pression sur les prix en Asie-Pacifique, à des marges premium au Moyen-Orient et à des cycles de paiement prolongés dans les marchés émergents, nécessitant des tactiques de mise sur le marché diversifiées.

Paysage Concurrentiel

La concurrence sur le marché des commutateurs gérés est modérée. Cisco, Juniper, Hewlett Packard Enterprise et Arista détiennent collectivement la part du lion mais font face à une concurrence directe sur les prix de la part des fabricants de conception originale en boîte blanche. Cisco a finalisé son acquisition de Splunk pour 28 milliards USD en 2024, intégrant l'observabilité et l'analyse prédictive dans les plateformes de commutation pour réduire les temps d'arrêt.[4]Cisco Investor Relations, "Cisco finalise l'acquisition de Splunk," cisco.com Arista s'est étendu au-delà des centres de données vers les réseaux de campus et a lancé une gamme 800 GbE en 2025, réduisant les écarts en termes d'étendue des fonctionnalités par rapport aux acteurs établis. L'offre de 14 milliards USD de Hewlett Packard Enterprise pour Juniper, annoncée en 2024 et toujours en attente d'approbation réglementaire, vise à fusionner les commutateurs de campus Aruba avec l'infrastructure de centres de données de Juniper pour construire une pile de bout en bout.

Les hyperscalers continuent de spécifier des équipements en boîte blanche construits autour du silicium Broadcom ou Marvell, économisant environ 40 % par rapport au matériel de marque. Le projet Open Compute et le système d'exploitation réseau SONiC ont suffisamment mûri pour qu'Amazon, Google, Microsoft et Meta qualifient indépendamment de nouveaux matériels, comprimant les marges des fournisseurs. L'adoption de la boîte blanche par les entreprises reste limitée en raison des lacunes perçues en matière de support, mais certaines institutions financières pilotent des déploiements dans des laboratoires à faible risque. À l'extrémité des petites entreprises, Ubiquiti et MikroTik captent des parts avec des commutateurs gérés dans le cloud dont les prix sont bien inférieurs à ceux de Cisco Meraki, bien que l'évolutivité et la profondeur de sécurité soient limitées.

L'approvisionnement en composants reste une variable stratégique. Les fournisseurs disposant d'une capacité de plaquettes garantie chez TSMC peuvent maintenir des avantages en termes de délais de livraison, tandis que les acteurs de second rang se démènent lors des pics de demande. La différenciation logicielle, notamment le dépannage piloté par l'IA et la sécurité intégrée, est donc devenue le champ de bataille pour défendre les primes de prix dans un espace matériel par ailleurs en voie de banalisation.

Leaders du Secteur des Commutateurs Gérés

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

Hewlett Packard Enterprise Company

Arista Networks, Inc.

Dell Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Cisco a introduit une application de tableau de bord Nexus native dans le cloud qui fusionne l'analyse Splunk avec la télémétrie en continu pour offrir une vérification des intentions pour les infrastructures de campus.

- Mars 2025 : Le cabinet indien a approuvé 1,4 lakh crore INR (16,1 milliards USD) pour la Phase 3 de BharatNet, débloquant une demande en grand volume pour des commutateurs d'accès gigabit en zones rurales.

- Mars 2024 : Cisco a finalisé l'acquisition de Splunk pour 28 milliards USD, renforçant l'observabilité pilotée par l'IA dans son portefeuille de commutation.

- Janvier 2024 : Hewlett Packard Enterprise a annoncé un accord de 14 milliards USD pour acquérir Juniper Networks, avec la clôture en attente d'examen réglementaire.

Portée du Rapport sur le Marché Mondial des Commutateurs Gérés

Le marché des commutateurs gérés englobe les commutateurs Ethernet qui fournissent une supervision, une configuration et une surveillance complètes du réseau. Grâce à des fonctionnalités telles que les LAN virtuels et la qualité de service, ces commutateurs permettent aux administrateurs de gérer le trafic, de renforcer la sécurité et de garantir la fiabilité du réseau. Principalement utilisés dans les réseaux d'entreprise, industriels et de centres de données, leur expansion sur le marché est propulsée par la demande croissante de solutions de mise en réseau évolutives, sécurisées et haute performance.

Le rapport sur le marché des commutateurs gérés est segmenté par capacité de gestion (géré [niveau entreprise] et géré intelligent/léger [PME/périphérie]), vitesse de port (Ethernet rapide [≤100 Mb/s], Ethernet gigabit [1 Gb/s], Ethernet 10 gigabit, Ethernet 25/40 gigabit et Ethernet ≥100 gigabit), architecture de gestion (sur appareil [CLI/Web], géré dans le cloud et hybride), secteur d'utilisation final (informatique et télécommunications, BFSI, fabrication, santé, éducation, gouvernement et défense, énergie et services publics, et autres secteurs), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Géré (niveau entreprise) |

| Géré intelligent/léger (PME/périphérie) |

| Ethernet rapide (≤100 Mb/s) |

| Ethernet gigabit (1 Gb/s) |

| Ethernet 10 gigabit |

| Ethernet 25/40 gigabit |

| Ethernet ≥100 gigabit |

| Sur appareil (CLI/Web) |

| Géré dans le cloud |

| Hybride |

| Informatique et Télécommunications |

| BFSI |

| Fabrication |

| Santé |

| Éducation |

| Gouvernement et Défense |

| Énergie et Services Publics |

| Autres Secteurs d'Utilisation Final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par Capacité de Gestion | Géré (niveau entreprise) | |

| Géré intelligent/léger (PME/périphérie) | ||

| Par Vitesse de Port | Ethernet rapide (≤100 Mb/s) | |

| Ethernet gigabit (1 Gb/s) | ||

| Ethernet 10 gigabit | ||

| Ethernet 25/40 gigabit | ||

| Ethernet ≥100 gigabit | ||

| Par Architecture de Gestion | Sur appareil (CLI/Web) | |

| Géré dans le cloud | ||

| Hybride | ||

| Par Secteur d'Utilisation Final | Informatique et Télécommunications | |

| BFSI | ||

| Fabrication | ||

| Santé | ||

| Éducation | ||

| Gouvernement et Défense | ||

| Énergie et Services Publics | ||

| Autres Secteurs d'Utilisation Final | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des commutateurs gérés et sa valeur attendue d'ici 2031 ?

La taille du marché des commutateurs gérés s'élève à 18,5 milliards USD en 2026 et devrait atteindre 27,5 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide dans les commutateurs gérés ?

Les commutateurs évalués à 100 GbE et plus devraient enregistrer le TCAC le plus élevé de 9,51 % entre 2026 et 2031.

Pourquoi l'Asie-Pacifique mène-t-elle la demande de commutateurs gérés ?

L'Asie-Pacifique bénéficie d'un pipeline de centres de données de 19,4 GW et de programmes de haut débit à grande échelle tels que la Phase 3 de BharatNet, qui ensemble stimulent un déploiement rapide de ports.

Quels risques liés à la chaîne d'approvisionnement affectent la disponibilité des commutateurs ?

La dépendance aux ASIC Broadcom et la capacité limitée des plaquettes 3 nm peuvent allonger les délais de livraison au-delà de 52 semaines, mettant sous pression les fournisseurs de plus petite taille sans allocations garanties.

Quels secteurs en dehors de l'informatique adoptent les commutateurs gérés le plus rapidement ?

La santé devance les autres, se développant à un TCAC de 8,45 % à mesure que les hôpitaux standardisent sur des réseaux PoE pour les dispositifs médicaux connectés.

Dernière mise à jour de la page le: