Taille et Part du Marché des Commutateurs de Distribution et Cœur de Réseau

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.61 Milliards de dollars |

| Taille du Marché (2031) | 33.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Commutateurs de Distribution et Cœur de Réseau par Mordor Intelligence

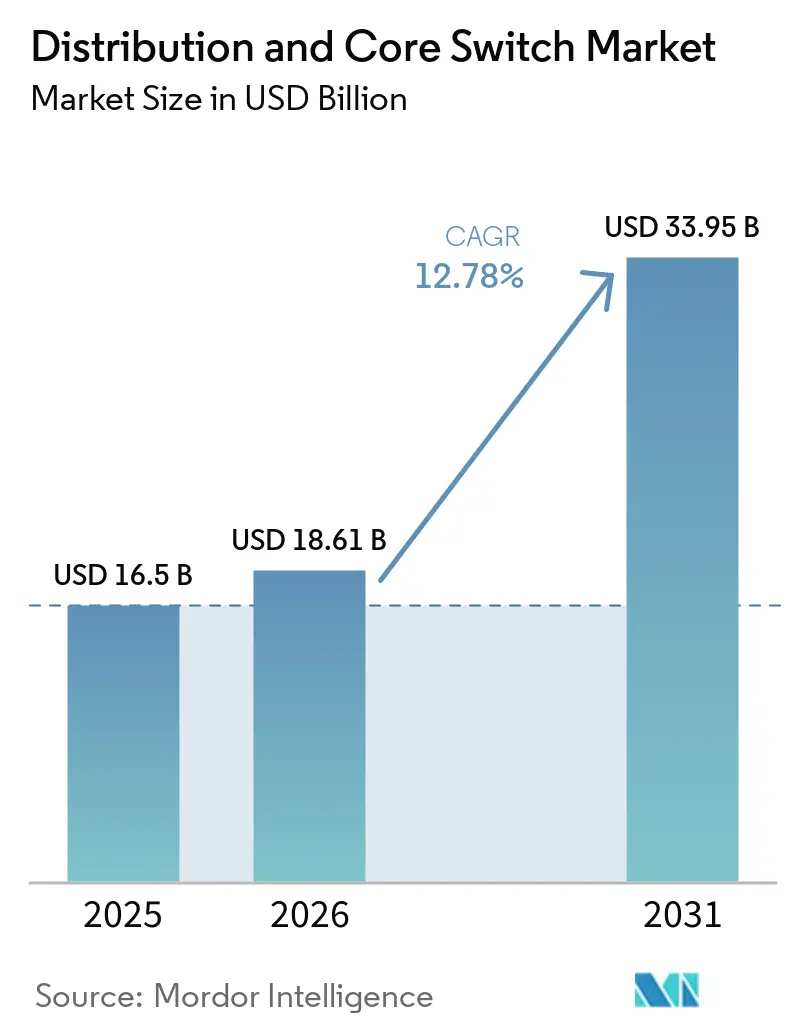

La taille du marché des commutateurs de distribution et cœur de réseau devrait augmenter de 18,61 milliards USD en 2026 à 33,95 milliards USD d'ici 2031, avec un TCAC de 12,78 % sur la période 2026-2031. Les dépenses d'investissement soutenues des fournisseurs de services cloud hyperscale, la modernisation continue des réseaux de transport 5G et l'essor de l'Ethernet industriel élargissent la demande adressable. Les opérateurs standardisent leurs infrastructures sur des architectures 400 gigabits et 800 gigabits pour atténuer la congestion liée aux charges de travail d'intelligence artificielle, ce qui oriente les dépenses vers des châssis haute densité prenant en charge des architectures non bloquantes. Les programmes gouvernementaux de déploiement du haut débit en Amérique du Nord et en Europe génèrent de nouvelles commandes de commutateurs d'agrégation compatibles gigabit, et les initiatives de réseau ouvert réduisent les coûts par port, élargissant l'adoption parmi les entreprises sensibles aux prix. Les plateformes de commutation cœur de réseau se négocient à des prix premium, les acheteurs privilégiant la modularité et les cartes de ligne remplaçables sur site qui pérennisent l'expansion.

Principaux Enseignements du Rapport

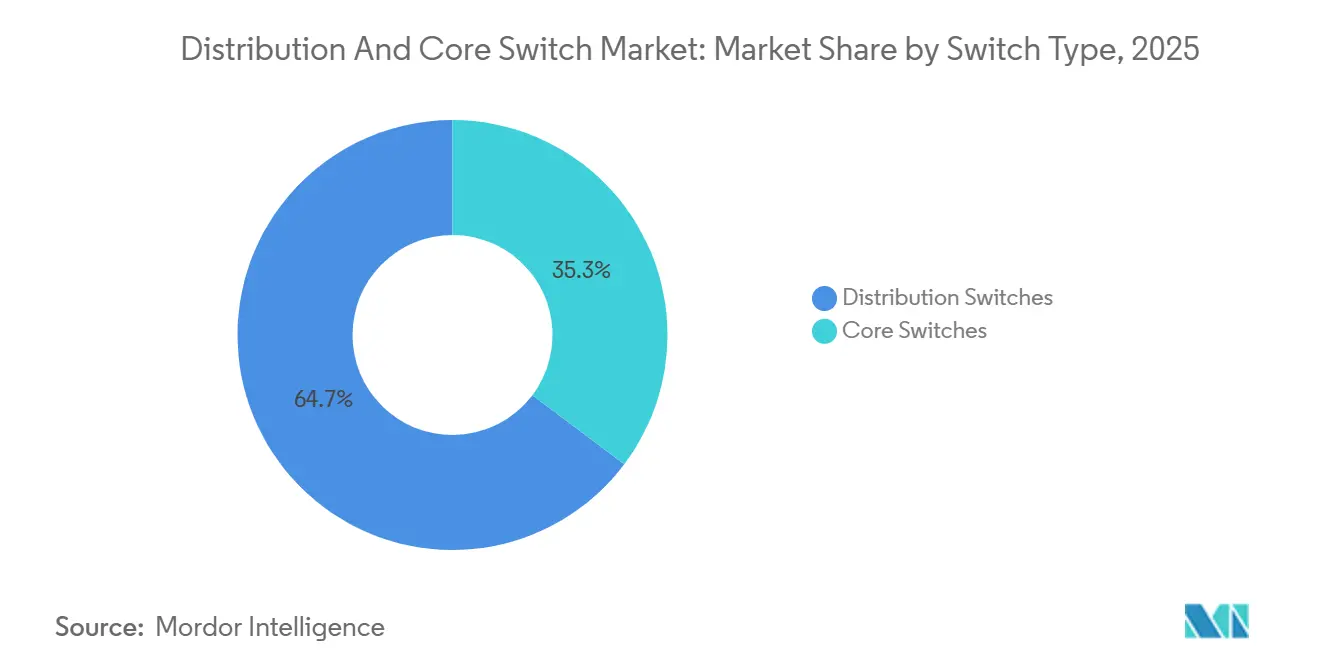

- Par type de commutateur, les commutateurs de distribution ont dominé avec une part de revenus de 64,73 % en 2025, tandis que les commutateurs cœur de réseau devraient croître à un TCAC de 15,45 % jusqu'en 2031.

- Par facteur de forme, les unités à configuration fixe détenaient 53,47 % de la part du marché des commutateurs de distribution et cœur de réseau en 2025, tandis que les commutateurs lame devraient se développer à 15,20 % sur la période 2026-2031.

- Par vitesse de port, les liaisons héritées de 1 gigabit à 10 gigabits représentaient 46,60 % des déploiements en 2025, mais les liaisons montantes 100 gigabits progressent à un TCAC de 14,81 % jusqu'en 2031.

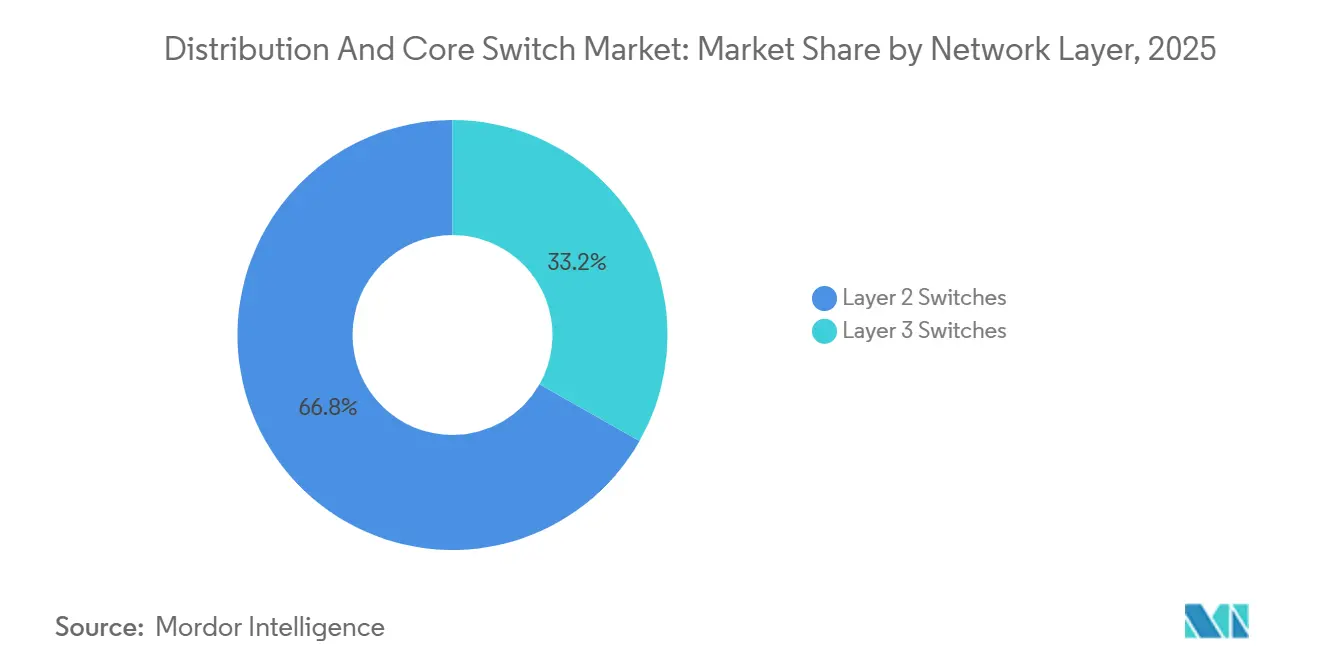

- Par couche réseau, les commutateurs de couche 2 représentaient 66,80 % des installations en 2025, bien que les plateformes de couche 3 s'accélèrent à 15,72 % par an jusqu'en 2031.

- Par secteur d'utilisation final, les centres de données contrôlaient 49,50 % des dépenses en 2025, tandis que les opérateurs de télécommunications devraient afficher un TCAC de 14,10 % durant la période 2026-2031.

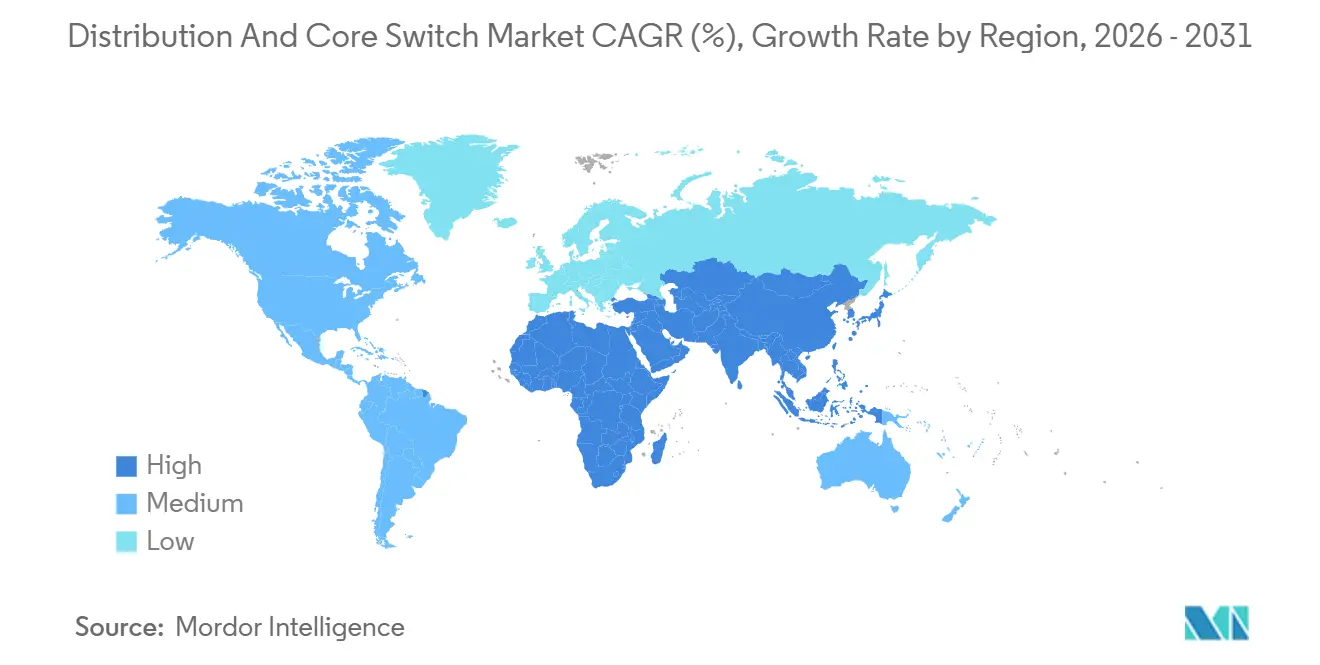

- Par géographie, l'Asie-Pacifique a capté 37,50 % des revenus de 2025 et devrait se développer à 14,40 % par an jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Commutateurs de Distribution et Cœur de Réseau

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Investissements Croissants des Fournisseurs de Services Cloud dans les Installations Hyperscale | +3.2% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion des Réseaux de Transport et de Fronthaul 5G | +2.8% | Mondial, avec une dynamique précoce en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Adoption Croissante de l'Ethernet 400G et 800G pour Soutenir les Charges de Travail d'Intelligence Artificielle | +2.5% | Clusters hyperscale en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Croissance Rapide de l'Ethernet Industriel dans le Cadre de l'Industrie 4.0 | +1.9% | Pôles de fabrication en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Augmentation du Financement Gouvernemental pour la Modernisation des Infrastructures Numériques | +1.6% | Zones de haut débit rural en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Émergence des Plateformes de Réseau Ouvert et de Commutation Désagrégée Favorisant l'Efficacité des Coûts | +1.4% | Mondial, porté par les hyperscalers et les grands fournisseurs de services | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissements Croissants des Fournisseurs de Services Cloud dans les Installations Hyperscale

Les opérateurs hyperscale mettent en service des zones de disponibilité nécessitant des milliers de commutateurs spine et leaf, et chaque campus greenfield déploie 12 à 16 châssis cœur de réseau aux côtés de 200 à 300 unités top-of-rack pour soutenir le trafic est-ouest. Google a annoncé des dépenses d'investissement de 175 à 185 milliards USD en 2026, la majeure partie du budget étant réservée aux infrastructures d'intelligence artificielle reliant des clusters GPU sur des architectures 800 gigabits. Amazon Web Services ajoute un site en Louisiane d'une valeur de 12 milliards USD qui hébergera 500 000 serveurs, chacun se connectant aux commutateurs de distribution via des liaisons montantes doubles 100 gigabits. Alibaba Cloud prévoit trois nouveaux centres de données près de Pékin pour atteindre un exaflop de capacité, stimulant davantage la demande de plateformes cœur de réseau multi-térabits. Les projets de modernisation chez les fournisseurs de colocation tels qu'Equinix ajoutent un autre cycle de remplacement, car les locataires attendent une connectivité 400 gigabits pour les charges de travail cloud hybride.

Expansion des Réseaux de Transport et de Fronthaul 5G

Les mises à niveau des accès radio ouvrent de nouveaux segments fronthaul qui acheminent des signaux numérisés entre les têtes radio et les unités de bande de base, faisant évoluer les schémas de trafic vers l'Ethernet et les équipements paquet-optique convergés. AT&T a étendu les chemins en fibre à 14 000 tours en 2025, en insérant des commutateurs d'agrégation à chaque nœud pour multiplexer plusieurs secteurs. Verizon a consacré 18,5 milliards USD à la densification de la bande C, en plaçant des commutateurs à faible latence à chaque anneau pour maintenir le délai de bout en bout en dessous de 5 ms. Les opérateurs européens suivent un schéma similaire : Deutsche Telekom a alloué 17 milliards EUR (18,1 milliards USD) à des plateformes prêtes pour l'Ethernet synchrone, et Orange investit 15 milliards EUR (16,0 milliards USD) pour mettre fin aux équipements de multiplexage par répartition dans le temps. Ces déploiements favorisent les châssis modulaires acceptant de futures optiques 200 gigabits et 400 gigabits, protégeant les investissements à mesure que le trafic par site dépasse 10 Gbps.

Adoption Croissante de l'Ethernet 400G et 800G pour Soutenir les Charges de Travail d'Intelligence Artificielle

L'entraînement distribué de l'intelligence artificielle sature les réseaux avec des téraoctets de données de gradient, ce qui pousse les opérateurs à migrer des architectures leaf-spine 100 gigabits vers des couches 400 gigabits ou 800 gigabits. Le Spectrum-X de NVIDIA a offert un débit d'entraînement 1,6 fois supérieur à celui des architectures traditionnelles.[1]NVIDIA Engineering, "Accélération de l'entraînement de l'IA avec l'architecture Ethernet NVIDIA Spectrum-X," nvidia.com Meta a équipé son SuperCluster de recherche en intelligence artificielle de liaisons dorsales 400 gigabits pour maintenir la latence de queue en dessous d'une microseconde. Arista a enregistré une croissance de 180 % en glissement annuel des expéditions de ports 400 gigabits au quatrième trimestre 2024, confirmant la dynamique d'adoption hyperscale. La ratification de la norme IEEE 802.3df a lancé des pilotes 800 gigabits, et LinkedIn teste déjà la technologie pour réduire de moitié le nombre de commutateurs spine, réduisant les dépenses d'investissement de 25 %.

Croissance Rapide de l'Ethernet Industriel dans le Cadre de l'Industrie 4.0

Les usines abandonnent les bus de terrain propriétaires au profit des réseaux à commutation temporelle (TSN) sur Ethernet standard, permettant une communication déterministe entre les automates programmables, les robots et les systèmes de vision. Siemens a installé des commutateurs SCALANCE XM-400 avec une synchronisation inférieure à la microseconde dans ses usines automobiles. Cisco a livré plus de 100 000 unités robustes IE3400 certifiées IEC 61850-3 pour les environnements électriques difficiles. La série EDS-4000 de Moxa a introduit des anneaux de récupération qui rétablissent la connectivité en moins de 20 ms, minimisant les arrêts de ligne. Les fabricants exigent également un micrologiciel conforme à la norme IEC 62443 pour renforcer les réseaux de technologie opérationnelle.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Volatilité de la Chaîne d'Approvisionnement des ASIC de Commutation Haute Vitesse | -1.8% | Mondial, particulièrement aigu dans les déploiements hyperscale en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Préoccupations liées à la Consommation Énergétique des Commutateurs Haute Densité | -1.5% | Mondial, pression réglementaire en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Coûts Croissants de Conformité en Cybersécurité pour les Réseaux Critiques | -1.2% | Secteurs d'infrastructure critique en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Pénurie de Compétences dans la Gestion des Réseaux Définis par Logiciel dans les Marchés Émergents | -0.9% | Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la Chaîne d'Approvisionnement des ASIC de Commutation Haute Vitesse

Le silicium de commutation avancé est fabriqué sur des nœuds de 5 nm et 3 nm dont la capacité reste limitée jusqu'en 2027. Les délais de livraison des dispositifs Tomahawk 5 et Jericho3-AI de Broadcom ont dépassé six mois en 2025, et le pipeline Prestera de Marvell a connu des goulots d'étranglement similaires, les hyperscalers ayant prépayé des créneaux de tranches de silicium 18 mois à l'avance. Les pénuries ont également touché les lasers en phosphure d'indium pour les modules enfichables cohérents 400 gigabits, tandis que les fournisseurs de circuits imprimés peinent à respecter les tolérances d'impédance strictes requises pour les voies série 112 Gbps. Plusieurs opérateurs ont retardé l'ouverture de leurs installations jusqu'à trois trimestres, reportant les commandes de commutateurs.

Préoccupations liées à la Consommation Énergétique des Commutateurs Haute Densité

Un châssis 51,2 térabits entièrement chargé peut consommer 8 kW, alourdissant les factures d'électricité et les empreintes carbone. L'Agence américaine de protection de l'environnement a mis à jour les spécifications ENERGY STAR en 2024, exigeant des gains d'efficacité en état de veille de 20 % par rapport aux niveaux de référence de 2020.[2]Agence américaine de protection de l'environnement, "Équipements réseau ENERGY STAR," energystar.gov Le S12500G-AF refroidi par liquide de H3C a réduit la consommation de 30 %, mais nécessite une plomberie spécialisée. Cisco a introduit le contrôle de puissance des émetteurs-récepteurs dans IOS XE 17.15, économisant 2 W par port 400 gigabits. Les crédits d'impôt américains pour les centres de données atteignant des ratios PUE inférieurs à 1,2 incitent les opérateurs à adopter des commutateurs optimisés en énergie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Commutateur : Les Plateformes Cœur de Réseau Ancrent les Architectures d'Intelligence Artificielle

Les commutateurs cœur de réseau ont généré moins de revenus que les commutateurs de distribution en 2025, mais les dépasseront avec une croissance annuelle de 15,45 % jusqu'en 2031. La taille du marché des commutateurs de distribution et cœur de réseau allouée aux châssis premium augmente, car les acheteurs hyperscale insistent sur des architectures non bloquantes de 51,2 térabits qui maintiennent les clusters GPU saturés. Le 7800R4 d'Arista, offrant 230,4 Tbps dans un seul châssis, est devenu la référence spine pour les réseaux dorsaux d'intelligence artificielle en 2025. Les configurations cœur de réseau privilégient la modularité, les superviseurs redondants et les cartes de ligne échangeables à chaud permettant une mise à l'échelle incrémentale sans interruption de service. Dans le même temps, les plateformes de distribution restent indispensables dans l'agrégation de campus et les rôles de périphérie chez les fournisseurs de services, mais la concurrence tarifaire des fournisseurs de boîtiers blancs freine leur trajectoire de revenus. Le marché des commutateurs de distribution et cœur de réseau continue de pivoter vers des châssis capables de migrer de l'optique 400 gigabits à 800 gigabits via des mezzanines PHY évolutives sur site.

La croissance est également liée aux changements architecturaux. Les architectures Clos leaf-spine remplacent les hiérarchies à trois niveaux, de sorte que ce qui servait autrefois de routeur dorsal est désormais une couche spine critique en termes de latence qui doit tolérer les microrafales sans blocage en tête de file. Cette fonction récompense les pipelines ASIC prenant en charge la mise en mémoire tampon profonde, le transfert en mode cut-through et la télémétrie haute précision. Les châssis premium sont affichés entre 500 000 et 800 000 USD, augmentant les prix de vente moyens et stimulant le marché des commutateurs de distribution et cœur de réseau même si le nombre d'unités se stabilise. Les conceptions de l'Open Compute Project, publiées par Meta et Google, déplacent une partie des déploiements cœur de réseau vers des boîtiers blancs à silicium marchand, mais les entreprises s'appuient toujours sur des offres intégrées incluant l'orchestration, l'analytique et la sécurité intégrée.

Par Facteur de Forme : Les Conceptions Lame Prospèrent dans les Baies Convergées

Les commutateurs à configuration fixe détenaient 53,47 % de part en 2025 grâce à leur simplicité et à leur coût initial plus faible, mais les commutateurs lame progressent à 15,20 % à mesure que l'infrastructure convergée se répand. L'intégration du réseau dans les châssis de calcul raccourcit les câblages, réduit la consommation électrique de 15 % et économise de l'espace en baie. Cisco UCS et HPE Synergy utilisent tous deux des plans médians internes, réduisant l'encombrement en haut de baie et facilitant la circulation de l'air. Les fournisseurs hyperconvergés exploitent cette conception pour livrer des nœuds de cloud privé clés en main pouvant être installés dans des bureaux distants sans personnel spécialisé. Le PowerEdge MX de Dell a vendu plus de 50 000 boîtiers en 2025, illustrant l'appétit pour les architectures intégrées liées au stockage défini par logiciel.

À l'inverse, les châssis modulaires conservent leur dominance dans les cœurs de réseau des grandes entreprises et l'agrégation des télécommunications, car les cartes remplaçables sur site et les superviseurs redondants réduisent les temps d'arrêt à zéro. Les configurations fixes règnent toujours en périphérie des campus d'entreprise, notamment là où les points d'accès Wi-Fi 6E et Wi-Fi 7 se connectent à des vitesses multi-gigabits. La taille du marché des commutateurs de distribution et cœur de réseau attachée aux unités lame reste modeste aujourd'hui, mais s'élargira à mesure que les charges de travail basées sur les conteneurs, l'analytique et l'infrastructure de bureau virtuel convergeront sur des lames standardisées.

Par Vitesse de Port : Les Liaisons Montantes 100 Gbit/s Font le Pont entre Deux Mondes

Les liaisons fonctionnant à 1 gigabit à 10 gigabits représentaient 46,60 % du volume d'expéditions de 2025, mais le niveau 100 gigabits croît à 14,81 % par an jusqu'en 2031. Les entreprises modernisant leurs cœurs de campus adoptent des liaisons montantes 100 Gbit/s à mesure que les modules QSFP28 descendent en dessous de 200 USD, offrant un bond rentable qui préserve la fibre multimode existante. Dans les centres de données, le 100 Gbit/s sert de couche leaf alimentant les spines 400 Gbit/s, établissant un équilibre entre performance et coût des optiques. Le Nexus 9300-GX2 de Cisco, avec 48 ports 100 Gbit/s dans une unité de baie, était le commutateur leaf le plus vendu en 2025.

Au sommet, les segments 400 gigabits et 800 gigabits s'accélèrent grâce aux déploiements d'architectures d'intelligence artificielle. Le 7060X6 d'Arista et le PTX10008 de Juniper intègrent des cartes de ligne 400 Gbit/s, tandis que LinkedIn teste des optiques 800 Gbit/s pour réduire de moitié le nombre de commutateurs spine. Les coûts des composants restent élevés — un module enfichable 800 Gbit/s dépasse encore 10 000 USD — mais les hyperscalers acceptent les surcoûts en échange de la consolidation des baies et de la réduction des câblages en fibre. La part du marché des commutateurs de distribution et cœur de réseau pour les liaisons montantes inférieures à 40 gigabits diminue à mesure que les cartes d'interface réseau des serveurs se stabilisent sur des voies 25 gigabits et 50 gigabits qui s'intègrent naturellement dans des ports de commutateurs 100 gigabits.

Par Couche Réseau : L'Intelligence de Routage Se Déplace vers la Périphérie

Les commutateurs de couche 2 détenaient 66,80 % de part en 2025 car ils sont faciles à configurer et conviennent aux déploiements dans le commerce de détail et l'hôtellerie. Néanmoins, les dispositifs de couche 3 devraient se développer à 15,72 % par an à mesure que les entreprises déploient des architectures de réseau étendu défini par logiciel dans les sites de succursales. L'intégration du routage dans la couche d'accès permet une sortie directe vers le cloud, réduisant la latence du trafic SaaS de 40 %. Les boîtiers Cisco Catalyst SD-WAN ont été expédiés à plus de 200 000 unités en 2025, prouvant la demande pour des appareils intégrés de routage et de commutation.

La prolifération de l'Internet des objets est un autre catalyseur. Les caméras intelligentes, les systèmes de contrôle des bâtiments et les capteurs industriels nécessitent une segmentation pour maintenir les données opérationnelles isolées, ce qui pousse les acheteurs vers des dispositifs prenant en charge VRF-lite, le routage basé sur des politiques et la terminaison de tunnels sécurisés. Extreme Networks, Fortinet et Juniper intègrent des fonctionnalités de pare-feu et de routage dans le matériel de commutation pour répondre aux initiatives de confiance zéro. Le marché des commutateurs de distribution et cœur de réseau s'oriente donc vers une fonctionnalité multicouche à mesure que les déploiements L2 purs cèdent la place à des réseaux superposés pilotés par des politiques.

Par Secteur d'Utilisation Final : Les Opérateurs Télécoms Accélèrent la 5G Autonome

Les centres de données représentaient 49,50 % des dépenses de 2025, mais les opérateurs de télécommunications sont les plus rapides à progresser avec un TCAC de 14,10 % jusqu'en 2031. Les cœurs 5G autonomes séparent les plans de contrôle et d'utilisateur, générant des dizaines de micro centres de données en périphérie du réseau, chacun hébergeant une pile de passerelle connectée à des architectures spine-leaf. Le projet de fibre jusqu'aux tours d'AT&T et la densification de la bande C de Verizon dépendent tous deux de commutateurs de distribution pour agréger le trafic et maintenir des budgets de latence stricts. Les mises à niveau des opérateurs favorisent également le transport déterministe, synchronisant le temps entre les têtes radio à l'aide d'extensions de synchronisation de précision intégrées dans le silicium des commutateurs.

Les acheteurs gouvernementaux, d'entreprise et du secteur public constituent le reste de la demande. Les fonds américains d'équité, d'accès et de déploiement du haut débit canalisent 42,45 milliards USD dans des déploiements de fibre en zones rurales, créant de nouveaux nœuds nécessitant une agrégation compatible gigabit. Les entreprises repensent leurs campus pour le travail hybride, en installant des architectures d'accès définies par logiciel basées sur les plateformes Catalyst 9500 ou Aruba CX. Les utilisateurs finaux industriels dans le pétrole, le gaz et les transports adoptent des équipements robustifiés tolérant de larges variations de température et de tension, stimulant les ventes de modèles conformes aux normes IEC de Moxa et Hirschmann.

Analyse Géographique

L'Asie-Pacifique a dominé le marché des commutateurs de distribution et cœur de réseau avec une part de 37,50 % en 2025 et devrait se développer à un TCAC de 14,40 % jusqu'en 2031. La stratégie nationale de pôles informatiques de la Chine prévoit dix méga-campus déployant chacun des milliers de châssis non bloquants, et Alibaba Cloud ajoute trois sites dans la région de Pékin visant un exaflop de performance en intelligence artificielle. Tencent a réservé 50 milliards CNY (6,9 milliards USD) pour l'expansion des centres de données, tandis que le projet de fibre BharatNet Phase III de l'Inde d'une valeur de 6,36 milliards USD exige une agrégation compatible gigabit dans 250 000 échanges ruraux. SK Telecom de Corée du Sud et NTT du Japon développent tous deux des architectures 400 gigabits pour soutenir les clusters nationaux d'intelligence artificielle, générant des commandes soutenues de commutateurs haute densité.[3]NTT Corporation, "Rapport Annuel 2024," group.ntt

L'Amérique du Nord maintient une base de revenus substantielle grâce aux dépenses d'investissement des hyperscalers qui ont dépassé 200 milliards USD en 2025. Google, AWS, Microsoft et Meta financent chacun de nouvelles zones de disponibilité avec des spines 800 gigabits, et les programmes américains de haut débit subventionnent les déploiements d'agrégation en zones rurales. Le Canada emboîte le pas avec des subventions pour la fibre, tandis que les réformes du Mexique encouragent des déploiements d'opérateurs concurrentiels, bien qu'à un rythme plus lent.

L'Europe affiche une expansion régulière, ancrée par les programmes de modernisation de Deutsche Telekom à hauteur de 17 milliards EUR (18,1 milliards USD) et d'Orange à hauteur de 15 milliards EUR (16,0 milliards USD). Le mandat de la Décennie numérique de l'UE pour une couverture gigabit universelle d'ici 2030 stimule les déploiements de fibre qui reposent sur l'agrégation de couche 3. Les opérateurs doivent également se conformer à la directive NIS2, stimulant la demande de commutateurs intégrant la détection des menaces en temps réel.

Le Moyen-Orient et l'Afrique et l'Amérique du Sud représentent des parts plus modestes, mais des méga-projets tels que le plan de centres de données de 20 milliards USD de l'Arabie saoudite et les déploiements 5G ruraux du Brésil génèrent de nouvelles commandes. La volatilité des devises et la variabilité de la chaîne d'approvisionnement modèrent la croissance à court terme, mais les agendas de numérisation à long terme maintiennent les pipelines actifs.

Paysage Concurrentiel

La concentration du marché reste modérée : les cinq plus grands fournisseurs ont sécurisé environ 60 % à 65 % des ventes de 2025, mais la progression des boîtiers blancs érode la part des acteurs établis. Cisco, Arista et Juniper défendent leurs positions en associant la télémétrie, la sécurité et l'orchestration à des feuilles de route ASIC qui font un bond vers les voies 800 gigabits et 1,6 térabit. Microsoft a déployé SONiC sur plus d'un million de serveurs, démontrant que le logiciel NOS open source peut réduire le coût par port de 30 % à 40 %. Meta et Google publient des conceptions de l'Open Compute Project, permettant à Edgecore et Delta de fournir du matériel générique, intensifiant la pression sur les prix.

L'Ethernet industriel reste fragmenté, permettant à des spécialistes tels que Moxa, Phoenix Contact et Hirschmann de remporter des contrats dans les secteurs de la fabrication et des services publics qui exigent des spécifications robustes. NVIDIA est un perturbateur émergent : les ASIC Spectrum avec routage adaptatif ont réduit de moitié la latence de queue dans les architectures d'intelligence artificielle, obtenant des contrats avec Azure et Oracle Cloud.[4]NVIDIA Networking, "Note technique Spectrum-X," nvidia.com Les facteurs réglementaires inclinent également le terrain : la directive NIS2 pousse les acheteurs d'infrastructures critiques vers la sécurité intégrée, un domaine où les commutateurs avec pare-feu intégré de Fortinet sont très compétitifs.

Les fournisseurs répondent par des fusions-acquisitions et des programmes ASIC conjoints. L'acquisition de Juniper par HPE pour 14 milliards USD fusionne les portefeuilles de commutation sans fil de campus et de centres de données sous un même toit, tandis que Dell a collaboré avec Broadcom sur le silicium Tomahawk 6 pour accélérer les plateformes d'entreprise. Les innovations de refroidissement par liquide de H3C et Huawei s'attaquent à la contrainte énergétique, et le 7060X7 d'Arista a doublé la densité de ports dans la même enveloppe de baie, remportant des contrats de conception avec des clusters à forte densité de GPU.

Leaders du Secteur des Commutateurs de Distribution et Cœur de Réseau

-

Cisco Systems, Inc.

-

Huawei Technologies Co., Ltd.

-

Arista Networks, Inc.

-

Hewlett Packard Enterprise Company

-

Dell Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Juniper Networks a finalisé sa vente à Hewlett Packard Enterprise pour 14 milliards USD, formant une entité combinée de 40 milliards USD qui unifie les architectures de campus et de centres de données.

- Décembre 2025 : Arista Networks a dévoilé le 7060X7, un châssis 128 ports 400 gigabits avec télémétrie à la microseconde pour les charges de travail d'intelligence artificielle.

- Novembre 2025 : Cisco a réservé 1 milliard USD pour étendre son centre de silicium à Bangalore, en se concentrant sur les ASIC 800 gigabits et 1,6 térabit.

- Octobre 2025 : NVIDIA a signé des accords de déploiement Spectrum-X avec Microsoft Azure, Oracle Cloud Infrastructure et CoreWeave.

- Septembre 2025 : Huawei a présenté le CloudEngine 16800, prenant en charge 256 ports d'Ethernet 400 gigabits et le découpage réseau.

- Août 2025 : Dell et Broadcom ont co-développé des ASIC Tomahawk 6 personnalisés pour les commutateurs leaf d'entreprise de la série PowerSwitch Z.

- Juillet 2025 : Extreme Networks a acquis la propriété intellectuelle de commutation de campus d'Aerohive pour 120 millions USD afin d'ajouter des fonctionnalités gérées dans le cloud.

Portée du Rapport Mondial sur le Marché des Commutateurs de Distribution et Cœur de Réseau

| Commutateurs de Distribution |

| Commutateurs Cœur de Réseau |

| Commutateurs à Configuration Fixe |

| Commutateurs à Châssis Modulaire |

| Commutateurs Lame |

| 1G–10G |

| 25G–40G |

| 100G |

| 400G et Plus |

| Commutateurs de Couche 2 |

| Commutateurs de Couche 3 |

| Fournisseurs de Services de Télécommunications |

| Centres de Données (Colocation et Hyperscale) |

| Entreprises |

| Gouvernement et Secteur Public |

| Autres Secteurs d'Utilisation Final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par Type de Commutateur | Commutateurs de Distribution | |

| Commutateurs Cœur de Réseau | ||

| Par Facteur de Forme | Commutateurs à Configuration Fixe | |

| Commutateurs à Châssis Modulaire | ||

| Commutateurs Lame | ||

| Par Vitesse de Port | 1G–10G | |

| 25G–40G | ||

| 100G | ||

| 400G et Plus | ||

| Par Couche Réseau | Commutateurs de Couche 2 | |

| Commutateurs de Couche 3 | ||

| Par Secteur d'Utilisation Final (Côté Demande) | Fournisseurs de Services de Télécommunications | |

| Centres de Données (Colocation et Hyperscale) | ||

| Entreprises | ||

| Gouvernement et Secteur Public | ||

| Autres Secteurs d'Utilisation Final | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des commutateurs de distribution et cœur de réseau et ses perspectives de croissance ?

Le segment est évalué à 18,61 milliards USD en 2026 et devrait atteindre 33,95 milliards USD d'ici 2031, reflétant un TCAC de 12,78 %.

Quel type de commutateur affiche la croissance la plus rapide jusqu'en 2031 ?

Les plateformes cœur de réseau devraient se développer à un TCAC de 15,45 % à mesure que les acheteurs hyperscale privilégient les châssis multi-térabits pour les architectures d'intelligence artificielle.

Pourquoi les centres de données hyperscale exigent-ils des architectures Ethernet 400G et 800G ?

L'entraînement de grands modèles de langage inonde les réseaux de trafic de gradient, de sorte que les opérateurs ont besoin d'une bande passante plus élevée et d'une latence inférieure à la microseconde pour maintenir les clusters GPU pleinement utilisés.

Comment le réseau ouvert affecte-t-il la sélection des fournisseurs pour les entreprises ?

Le matériel désagrégé fonctionnant avec un logiciel NOS open source peut réduire les coûts par port de 30 % à 40 %, incitant les acheteurs sensibles aux prix à peser les options de boîtiers blancs par rapport aux piles propriétaires.

Dernière mise à jour de la page le: