Taille et Part du Marché des Commutateurs Réseau

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 41.02 Milliards de dollars |

| Taille du Marché (2031) | 60.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.16% CAGR |

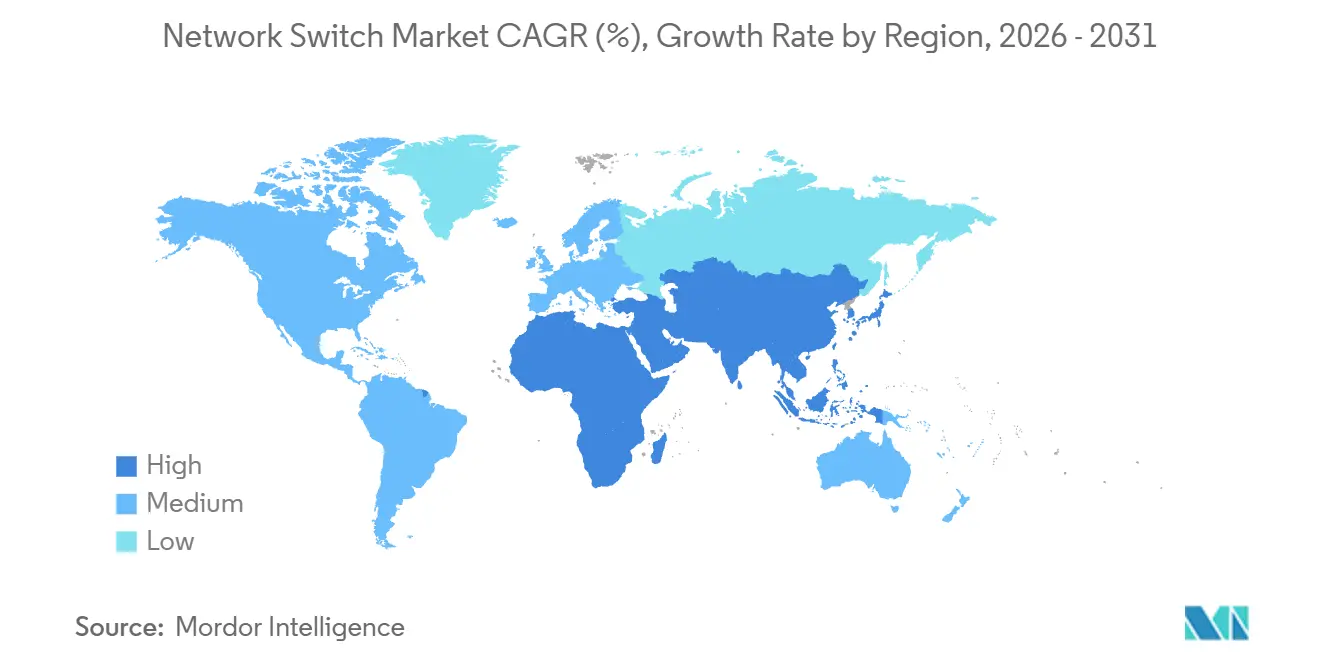

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

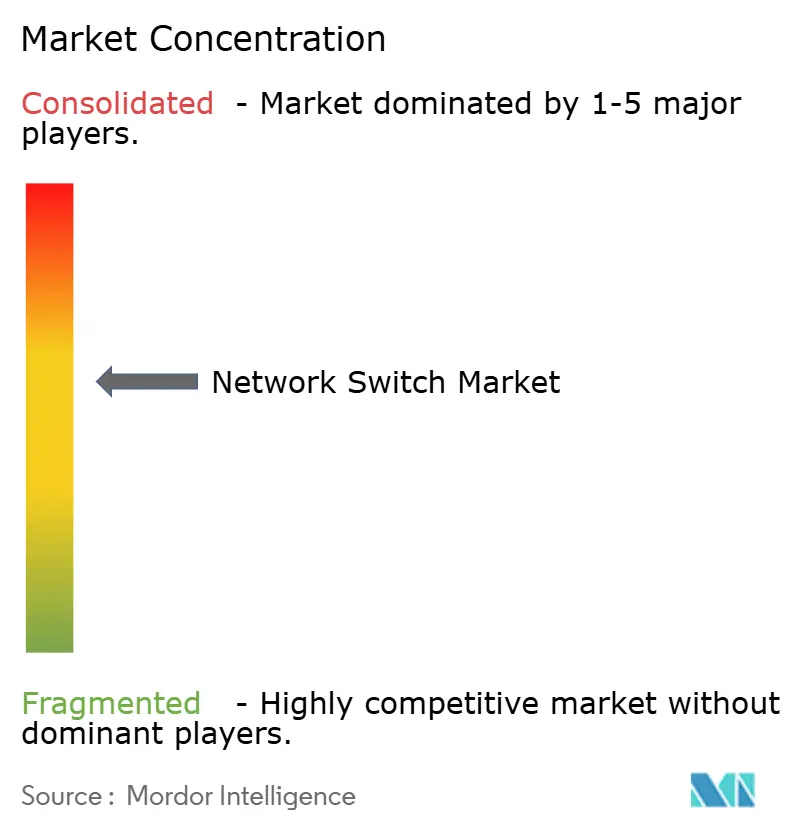

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Commutateurs Réseau par Mordor Intelligence

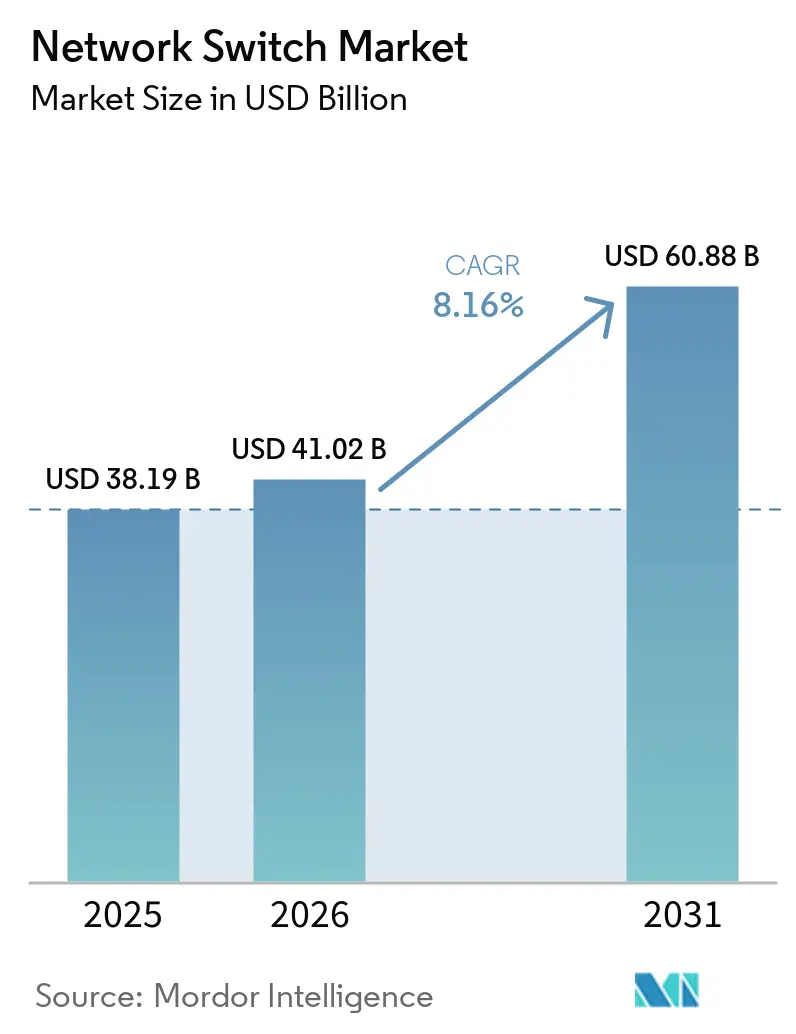

La taille du marché des commutateurs réseau devrait s'étendre de 38,19 milliards USD en 2025 et 41,02 milliards USD en 2026 à 60,88 milliards USD d'ici 2031, enregistrant un TCAC de 8,16 % entre 2026 et 2031. L'essor des charges de travail liées à l'intelligence artificielle remodèle les architectures des centres de données, orientant les décisions d'achat vers des structures Ethernet non bloquantes qui maintiennent les clusters GPU pleinement utilisés. Les opérateurs hyperscale compriment les cycles de renouvellement à mesure que les cartes de ligne 800 GbE et 1,6 TbE entrent en production à grande échelle, tandis que les mises à niveau des campus se concentrent sur les points d'accès WiFi 7 nécessitant le PoE++ IEEE 802.3bt. Les opérateurs télécoms modernisent les couches de transport pour l'Open RAN et le 5G privé, et les programmes gouvernementaux de haut débit aux États-Unis et en Inde stimulent la demande de commutateurs d'agrégation dans les déploiements de fibre optique. L'intensité concurrentielle s'accroît à mesure que les fournisseurs de boîtiers blancs et la plateforme Spectrum-X de NVIDIA défient les fournisseurs de commutateurs établis.

Principaux Enseignements du Rapport

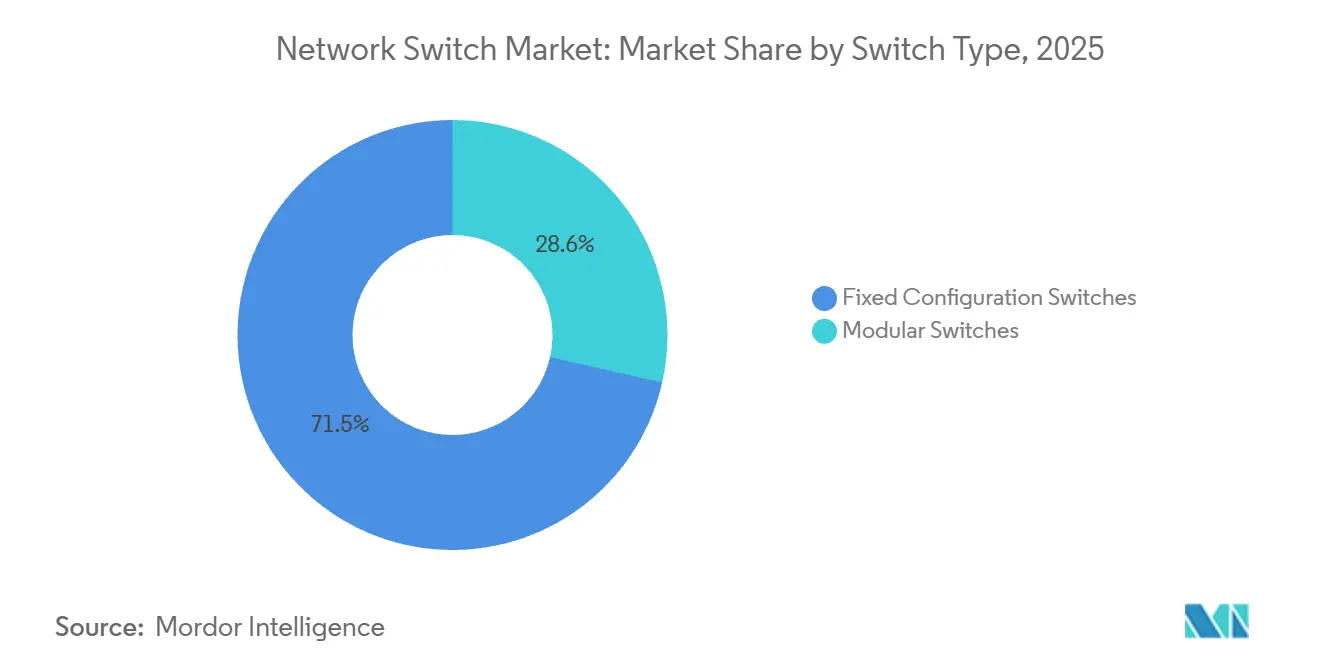

- Par type de commutateur, les plateformes à configuration fixe détenaient 71,45 % de la part du marché des commutateurs réseau en 2025, et les systèmes modulaires progressent à un TCAC de 9,62 % jusqu'en 2031.

- Par vitesse de port, le segment 1 GbE et moins était en tête avec une part de 32,40 % du marché des commutateurs réseau en 2025, tandis que les ports 400 GbE et plus devraient se développer à un TCAC de 10,61 % jusqu'en 2031.

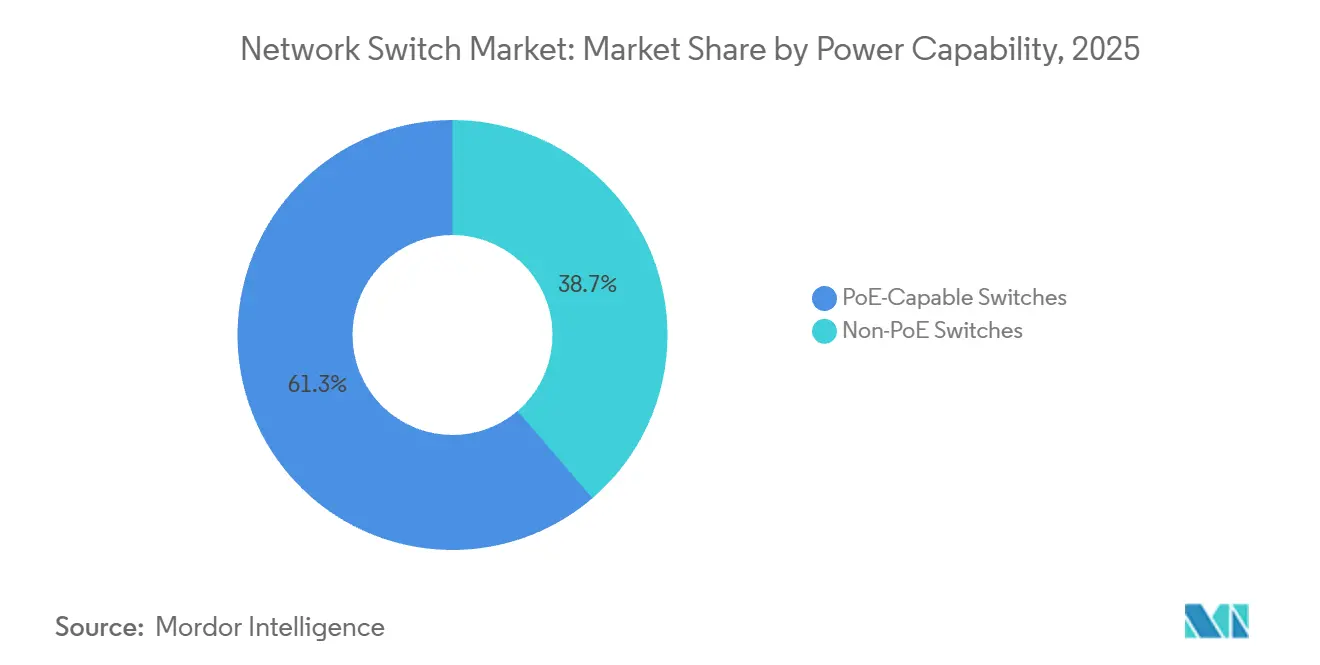

- Par capacité d'alimentation, les commutateurs non-PoE représentaient 61,28 % de la taille du marché des commutateurs réseau en 2025, tandis que les modèles compatibles PoE croissent à un TCAC de 9,96 %.

- Par utilisateur final, les entreprises représentaient 35,62 % de la part du marché des commutateurs réseau en 2025, et les fournisseurs de services de télécommunication constituent le segment à la croissance la plus rapide, avec un TCAC de 11,62 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 36,88 % en 2025, tandis que l'Asie-Pacifique affiche un TCAC de 9,72 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Commutateurs Réseau

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion des Centres de Données Hyperscale | +2.50% | Mondial, concentré en Amérique du Nord, en Asie-Pacifique (Chine, Inde, Singapour) et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Migration vers des Vitesses de Port Plus Élevées | +1.80% | Mondial, porté par les hubs hyperscale d'Amérique du Nord et d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Intégration de Structures Ethernet Optimisées pour l'IA | +1.50% | Amérique du Nord, Europe occidentale, marchés sélectionnés d'Asie-Pacifique (Japon, Corée du Sud) | Moyen terme (2 à 4 ans) |

| Prolifération des Plateformes de Réseau Gérées dans le Cloud | +1.00% | Mondial, avec une forte adoption en Amérique du Nord, en Europe et en Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Fonds de Stimulation Gouvernementaux pour le Haut Débit | +0.80% | États-Unis (BEAD), Union européenne (Décennie numérique), Inde (BharatNet), marchés sélectionnés d'Amérique du Sud | Moyen terme (2 à 4 ans) |

| Essor des Réseaux Campus 5G Privés Nécessitant le TSN | +0.60% | Amérique du Nord, Europe occidentale, Japon, Corée du Sud, avec un intérêt émergent au Moyen-Orient et en Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des Centres de Données Hyperscale

Les opérateurs hyperscale continuent d'ajouter 15 à 20 GW de capacité, mais les pénuries de transformateurs maintiennent les nouvelles constructions dans les files d'attente réglementaires, ce qui incite les opérateurs à sur-provisionner les réseaux dans les halls existants afin d'augmenter la densité de calcul par watt. L'augmentation du nombre de GPU nécessite des structures 800 GbE non bloquantes, inversant le déclin pluriannuel des revenus par port. Le Spectrum-X de NVIDIA a atteint 95 % de débit réseau dans le supercalculateur xAI Colossus en associant des commutateurs Spectrum-4 à un logiciel avancé de contrôle de la congestion.[1]NVIDIA Corporation, "Co-Packaged Optics for Spectrum-4," nvidianews.nvidia.com En conséquence, les fournisseurs de silicium marchand dépourvus de télémétrie spécifique à l'IA risquent de perdre des contrats de conception au niveau de la couche dorsale.

Migration vers des Vitesses de Port Plus Élevées

Les expéditions mondiales de modules optiques 800 GbE ont augmenté de 60 % en 2025, alors que les organisations exécutant des inférences de grands modèles de langage dépassaient les dorsales 100 GbE. Le 7700R5 d'Arista intègre 32 ports 800 GbE dans une unité de rack, permettant aux opérateurs cloud de réduire les structures à trois niveaux en deux niveaux et de diminuer la latence de 30 %.[2]Arista Networks, "7700R5 Launch Announcement," arista.com L'optique co-packagée introduite par NVIDIA élimine la conversion électro-optique et pourrait réduire l'énergie par térabit de 40 %. La complexité logicielle augmente car les systèmes d'exploitation réseau hérités supposent des vitesses symétriques, stimulant la demande d'automatisation basée sur les intentions qui abstrait les débits de liaison mixtes.

Intégration de Structures Ethernet Optimisées pour l'IA

La Spécification 1.0 du Consortium Ultra Ethernet a ajouté la télémétrie et le contrôle de la congestion, permettant à l'Ethernet d'égaler la latence de l'InfiniBand sans protocoles propriétaires. Le Spectrum-X de NVIDIA a généré 1 milliard USD en 2025 et vise 3 à 4 milliards USD en 2026, les hyperscalers privilégiant les structures Ethernet qui préservent l'interopérabilité. Le Silicon One G200 de Cisco répond avec un chiffrement sur puce pour répondre aux mandats de souveraineté des données dans l'Union européenne et en Inde. Arista intègre des analyses prédictives qui avertissent des pannes de commutateurs trois jours à l'avance, réduisant les temps d'inactivité coûteux des GPU.

Prolifération des Plateformes de Réseau Gérées dans le Cloud

Cisco Meraki a dépassé 3,5 millions d'appareils sous gestion cloud en 2025, tandis que HPE Aruba Central a franchi la barre des 2 millions. Le provisionnement sans intervention humaine séduit les détaillants multi-sites qui ne peuvent pas justifier le coût d'ingénieurs sur site. La tarification par abonnement lisse les flux de trésorerie et fidélise les clients sur des renouvellements pluriannuels, avec des taux de renouvellement dépassant 90 %. Le déploiement WiFi 7 de 10 000 points d'accès de l'Université Georgetown montre comment un tableau de bord unique peut automatiser les attributions de canaux dans 104 bâtiments.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pression sur les Prix des Commutateurs ODM à Boîtier Blanc | -1.20% | Mondial, plus aigu sur les marchés hyperscale d'Amérique du Nord et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Volatilité de la Chaîne d'Approvisionnement en Semi-conducteurs | -0.80% | Mondial, avec des contraintes résiduelles sur les nœuds avancés (5 nm, 3 nm) pour les ASIC haut de gamme | Moyen terme (2 à 4 ans) |

| Réglementations sur l'Efficacité Énergétique Augmentant la Complexité de Conception | -0.50% | Union européenne (Directive EcoDesign), États-Unis (propositions du DOE), Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Manque de Compétences dans les Technologies de Commutation Optique à Haute Vitesse | -0.30% | Mondial, particulièrement aigu dans les marchés émergents et les entreprises de taille intermédiaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression sur les Prix des Commutateurs ODM à Boîtier Blanc

Les hyperscalers économisent 20 à 30 % en chargeant SONiC sur des commutateurs bare-metal d'Edgecore ou de Celestica, et la version de novembre 2025 a ajouté la prise en charge du 800 GbE.[3]SONiC Foundation, "800 GbE Support Release Notes," sonicfoundation.dev Microsoft, Meta et Google exploitent déjà plus d'un million d'appareils à boîtier blanc, érodant les marges brutes des fournisseurs de marque. La vente de Juniper à Hewlett Packard Enterprise en 2025 visait à regrouper des logiciels natifs IA avec des serveurs pour lutter contre la marchandisation. À mesure que SONiC mûrit avec des fonctionnalités d'entreprise telles que le contrôle d'accès basé sur les rôles, les clients du marché intermédiaire pourraient également se détourner, comprimant les revenus adressables pour les produits premium.

Volatilité de la Chaîne d'Approvisionnement en Semi-conducteurs

Les délais de livraison des ASIC pour commutateurs sont passés de plus de 52 semaines en 2023 à 16 à 20 semaines fin 2025, mais Broadcom détient toujours environ 70 % de la part du silicium marchand, lui conférant un levier tarifaire. La capacité 3 nm de TSMC est tendue alors que les smartphones et les accélérateurs IA se disputent les démarrages de tranches. Cisco a développé Silicon One pour réduire sa dépendance à Broadcom, et NVIDIA a sécurisé le pipeline ASIC de Mellanox, mais les petits fournisseurs restent exposés aux réductions d'allocation lors des pénuries. Une volatilité persistante pourrait accélérer la consolidation du secteur, les entreprises riches en liquidités acquérant des concurrents pour sécuriser leurs approvisionnements en silicium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Commutateur : Les Conceptions Modulaires Gagnent en Faveur pour l'Échelle IA

Les commutateurs à configuration fixe détenaient 71,45 % de la part du marché des commutateurs réseau en 2025, les entreprises continuant de privilégier la simplicité, la facilité de déploiement et des dépenses d'investissement initiales plus faibles. Leur nature plug-and-play et le besoin réduit d'expertise en gestion spécialisée les rendent particulièrement attractifs pour les environnements de campus et de succursales avec des charges de travail prévisibles. Les commutateurs modulaires, cependant, devraient se développer à un TCAC de 9,62 % à mesure que les opérateurs se concentrent de plus en plus sur la protection des investissements à long terme et l'évolutivité. Des plateformes telles que le 7800R4 d'Arista Networks permettent aux clients d'ajouter progressivement des cartes de ligne 400 GbE et 800 GbE, permettant des mises à niveau de capacité sans remplacements coûteux de type « forklift ».

Le calcul change considérablement dans les environnements de centres de données pilotés par l'IA, où les demandes de bande passante croissent de façon exponentielle, nécessitant des architectures plus flexibles. Dans de tels scénarios, l'architecture de référence Spectrum-X de NVIDIA Corporation met l'accent sur des commutateurs dorsaux modulaires pour prendre en charge efficacement la mise à l'échelle future et l'expansion du trafic est-ouest. Les commutateurs à configuration fixe dominent toujours les déploiements en tête de rack en raison de leur rentabilité et de leur conception compacte, en particulier dans les environnements de rack standardisés.

Par Vitesse de Port : Les 400 GbE et 800 GbE Redéfinissent l'Économie

Le segment hérité 1 GbE et moins représentait 32,40 % de la taille du marché des commutateurs réseau en 2025, lié aux points de terminaison de campus. Les ports 400 GbE et plus croissent à un TCAC de 10,61 %, dépassant le marché des commutateurs réseau de 245 points de base. Parallèlement, les ports 400 GbE et plus se développent à un TCAC de 10,61 %, dépassant le marché global de 245 points de base, portés par les exigences de bande passante hyperscale et pilotées par l'IA. La baisse du coût des émetteurs-récepteurs optiques a rendu la transition vers des vitesses plus élevées nettement plus économique, accélérant la volonté des entreprises d'adopter des architectures de commutation de nouvelle génération.

Les liaisons montantes multi-gigabit 2,5/5 GbE gagnent du terrain dans le cycle de renouvellement WiFi 7, où un débit plus élevé et une faible latence sont essentiels pour prendre en charge des environnements d'appareils denses et des applications avancées. Cette tendance se reflète dans des plateformes telles que le Catalyst 9000X de Cisco Systems, Inc., qui intègre des liaisons montantes 400 GbE aux côtés de 48 ports PoE++ multi-gigabit pour répondre aux besoins d'accès d'entreprise en évolution. Au niveau du silicium, des innovations telles que le Tomahawk 6 de Broadcom Inc. permettent des performances 800 GbE tout en maintenant des enveloppes de puissance similaires à celles des puces 400 GbE précédentes, accélérant ainsi l'obsolescence des niveaux de commutation plus lents et poussant les entreprises vers une infrastructure réseau à plus haute capacité.

Par Capacité d'Alimentation : La Demande de PoE++ Explose lors des Mises à Niveau de Campus

Les modèles compatibles PoE progressent à un TCAC de 9,96 % car la norme IEEE 802.3bt permet la fourniture jusqu'à 90 W par port, prenant en charge des appareils énergivores tels que les points d'accès WiFi 7, l'éclairage intelligent et les systèmes IoT avancés. Les déploiements à grande échelle illustrent ce changement, comme le projet de modernisation du campus de l'Université Georgetown, qui nécessitait des commutateurs avec des budgets d'alimentation agrégés allant jusqu'à 3 600 W pour prendre en charge de manière fiable près de 10 000 points d'accès WiFi 7 dans les bâtiments académiques et administratifs. Malgré cet élan, les commutateurs non-PoE représentent encore 61,28 % du marché, principalement parce qu'ils dominent les environnements de centres de données où les serveurs s'appuient sur des alimentations électriques indépendantes et où la conception réseau privilégie une densité de ports plus élevée et une efficacité de débit plutôt que la fourniture d'alimentation en ligne.

La charge thermique croissante et la consommation d'énergie associées aux budgets PoE élevés incitent les entreprises à explorer des alternatives plus économes en énergie, en particulier dans les grands réseaux de campus. Les architectures LAN optiques gagnent du terrain car elles éliminent le besoin de fourniture d'alimentation par câble en cuivre, réduisant à la fois la génération de chaleur et la complexité du câblage. Des fournisseurs tels que Ruckus Networks et Nokia Corporation affirment que les déploiements basés sur la fibre peuvent réaliser jusqu'à 40 % d'économies d'énergie en supprimant entièrement les exigences PoE, tout en étendant la portée du réseau et en améliorant l'efficacité opérationnelle à long terme.

Par Utilisateur Final : Les Télécoms Mènent la Croissance avec l'Open RAN

Les fournisseurs de services de télécommunication se développent à un TCAC de 11,62 % car les architectures Open RAN remplacent les contrôleurs de stations de base propriétaires par une infrastructure de commutation disaggregée basée sur du silicium marchand, améliorant la flexibilité et réduisant la dépendance à un fournisseur unique. Des opérateurs tels qu'AT&T accélèrent cette transition grâce à des initiatives de modernisation à grande échelle, notamment un partenariat de 14 milliards USD avec Ericsson visant à réaliser environ 20 % d'améliorations annuelles de l'efficacité énergétique et des réductions de 22 à 25 % de la consommation d'énergie. De même, Vodafone Group vise une pénétration de 30 % de l'Open RAN sur ses 170 000 sites, prolongeant les investissements en infrastructure et les cycles d'approvisionnement bien au-delà de 2030 tout en reconfigurant les écosystèmes de fournisseurs.

Les entreprises représentent encore 35,62 % de la part du marché des commutateurs réseau, portées par les mises à niveau continues des réseaux de campus liées à l'adoption du WiFi 7 et à la mise en œuvre de cadres de sécurité à confiance zéro qui nécessitent une segmentation et un contrôle plus granulaires. Dans le même temps, les fournisseurs de services cloud restent les plus grands contributeurs en termes de dépenses absolues, car les clusters de centres de données pilotés par l'IA exigent une latence ultra-faible et des architectures réseau non surchargées pour maintenir les performances. Les agences gouvernementales modernisent également les réseaux étendus et sécurisés dans le cadre de réglementations de plus en plus strictes en matière de souveraineté des données et de cybersécurité, bien que leur trajectoire de croissance reste comparativement modérée dans la fourchette moyenne à un chiffre en raison des cycles budgétaires et des contraintes d'approvisionnement.

Analyse Géographique

L'Amérique du Nord a maintenu 36,88 % des revenus mondiaux en 2025, soutenue par les empreintes hyperscale en Virginie, en Oregon et au Texas, et par le programme BEAD de 42,45 milliards USD qui subventionne les commutateurs d'agrégation de fibre aux nœuds de quartier.[4]NTIA, "BEAD State Allocation Table," broadbandusa.ntia.doc.gov Les incitations fédérales amplifient les dépenses privées alors que les opérateurs cloud co-localisent des installations de périphérie à proximité des routes de fibre financées pour réduire la latence de diffusion de contenu. Le Canada suit des schémas similaires grâce à des subventions provinciales pour le haut débit, bien qu'à une échelle plus réduite.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 9,72 %. L'investissement prévu de 30 à 36 milliards USD de l'Inde vise à porter la fibérisation des tours vers 70 %, déclenchant une demande de commutateurs d'agrégation dans les anneaux métropolitains. La Chine accélère la construction de centres de données dans les provinces intérieures alors que les banques politiques accordent des prêts à taux réduit aux start-ups IA qui doivent conserver leurs données d'entraînement à l'intérieur des frontières nationales. Le Japon et la Corée du Sud déploient des réseaux sensibles au temps pour la robotique, nécessitant des structures Ethernet déterministes dans les campus 5G privés.

L'Europe croît plus lentement car la Directive EcoDesign contraint à des reconceptions coûteuses d'ASIC pour atteindre les objectifs d'efficacité énergétique de niveau 2. L'Allemagne et les Pays-Bas privilégient les solutions de refroidissement économes en eau, ajoutant des critères d'achat qui favorisent les fournisseurs disposant de châssis prêts pour l'immersion. Les opérateurs d'Europe du Sud se concentrent sur le haut débit rural, mais les vents contraires macroéconomiques freinent l'intensité du capital. Au Moyen-Orient, l'Arabie Saoudite et les Émirats arabes unis construisent des campus axés sur l'IA avec des dorsales 800 GbE, tandis que l'Afrique modernise le backhaul mobile vers la 4G et les débuts de la 5G, freinée par des réseaux électriques peu fiables et une fibre limitée.

Paysage Concurrentiel

Cisco, Arista et Juniper contrôlent ensemble environ une part substantielle des revenus des entreprises et des centres de données, mais la fragmentation s'accroît à mesure que les fournisseurs de boîtiers blancs sous-cotent les prix des marques. Le Spectrum-X de NVIDIA a capturé environ 1 milliard USD en 2025 et est prêt à atteindre 3 à 4 milliards USD en 2026, forçant les acteurs établis à livrer du silicium optimisé pour l'IA plus tôt. Cisco répond avec le chiffrement Silicon One G200 pour se conformer aux règles d'IA souveraine, tandis qu'Arista s'appuie sur les analyses CloudVision pour prédire les pannes 72 heures à l'avance.[5]Cisco Systems, "Silicon One G200 Announcement," newsroom.cisco.com

L'acquisition de Juniper par Hewlett Packard Enterprise pour 14 milliards USD en 2025 forme une pile calcul-plus-réseau qui cible les clients de cloud privé souhaitant une capacité IA sur site sans frais de sortie de cloud public. Le Consortium Ultra Ethernet pourrait éroder l'avantage de NVIDIA en standardisant les extensions de contrôle de la congestion adoptées par Broadcom et Arista, réduisant les coûts de commutation entre les fournisseurs. Les ODM tels qu'Edgecore et Celestica proposent des plateformes prêtes pour SONiC avec des remises de 20 à 30 %, incitant les fournisseurs de marque à dissocier les logiciels ou à accepter une compression des marges.

Les barrières à l'entrée augmentent car le PoE++ IEEE 802.3bt et les mandats énergétiques de l'UE exigent des budgets d'ingénierie importants, mais ces mêmes règles allongent les cycles de produits et ralentissent la vélocité des fonctionnalités. Des positions stratégiques émergent dans le 5G privé, où Ericsson et Nokia regroupent des commutateurs Ethernet avec des radios, et dans les réseaux gérés dans le cloud, où Cisco Meraki et Aruba Central monétisent les abonnements logiciels avec des taux de renouvellement de 90 %. Les fournisseurs qui équilibrent l'agilité du silicium marchand avec des logiciels différenciés sont les mieux positionnés pour capturer les structures IA les plus lucratives tout en défendant les empreintes d'entreprise héritées.

Leaders du Secteur des Commutateurs Réseau

-

Cisco Systems, Inc.

-

NVIDIA Corporation

-

Arista Networks, Inc.

-

Huawei Technologies Co., Ltd.

-

Hewlett Packard Enterprise Development LP

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Cisco a lancé la série Catalyst 9000X avec des liaisons montantes 400 GbE et le PoE++ multi-gigabit, intégrant le Silicon One G200 et la détection d'anomalies en temps réel.

- Février 2026 : Vodafone et Dell Technologies ont lancé un programme Open RAN de cinq ans couvrant 170 000 sites radio, visant à atteindre une pénétration de 30 % d'ici 2030.

- Décembre 2025 : NVIDIA a divulgué 1 milliard USD de revenus Spectrum-X pour 2025 et a projeté 3 à 4 milliards USD pour les déploiements de 2026.

- Novembre 2025 : AT&T et Ericsson ont élargi leur accord de modernisation de 14 milliards USD pour inclure 50 000 sites cellulaires Open RAN.

Périmètre du Rapport sur le Marché Mondial des Commutateurs Réseau

Le marché des commutateurs réseau est le secteur mondial qui conçoit, fabrique, distribue et vend des commutateurs réseau pour les réseaux locaux (LAN), utilisant des adresses MAC pour transmettre efficacement les paquets de données uniquement au destinataire prévu. Le marché est porté par une demande croissante de solutions réseau à haute bande passante, à faible latence et sécurisées, alimentée par le cloud computing, la 5G, l'IA et la transformation numérique.

Le rapport sur le marché des commutateurs réseau est segmenté par type de commutateur (commutateurs à configuration fixe et commutateurs modulaires), vitesse de port (1 GbE et moins, 2,5/5 GbE multi-gigabit, 10 GbE, 25/40 GbE, 100 GbE et 400 GbE et plus), capacité d'alimentation (commutateurs non-PoE et commutateurs compatibles PoE), utilisateur final (fournisseurs de cloud et de centres de données, entreprises, fournisseurs de services de télécommunication, gouvernement et défense, et autres utilisateurs finaux) et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Commutateurs à Configuration Fixe |

| Commutateurs Modulaires |

| 1 GbE et Moins |

| 2,5/5 GbE Multi-Gigabit |

| 10 GbE |

| 25/40 GbE |

| 100 GbE |

| 400 GbE et Plus |

| Commutateurs Non-PoE |

| Commutateurs Compatibles PoE |

| Fournisseurs de Cloud et de Centres de Données |

| Entreprises (Bureaux Commerciaux et Campus) |

| Fournisseurs de Services de Télécommunication |

| Gouvernement et Défense |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par Type de Commutateur | Commutateurs à Configuration Fixe | |

| Commutateurs Modulaires | ||

| Par Vitesse de Port | 1 GbE et Moins | |

| 2,5/5 GbE Multi-Gigabit | ||

| 10 GbE | ||

| 25/40 GbE | ||

| 100 GbE | ||

| 400 GbE et Plus | ||

| Par Capacité d'Alimentation | Commutateurs Non-PoE | |

| Commutateurs Compatibles PoE | ||

| Par Utilisateur Final | Fournisseurs de Cloud et de Centres de Données | |

| Entreprises (Bureaux Commerciaux et Campus) | ||

| Fournisseurs de Services de Télécommunication | ||

| Gouvernement et Défense | ||

| Autres Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des commutateurs réseau et à quelle vitesse croît-il ?

La taille du marché des commutateurs réseau s'élevait à 41,02 milliards USD en 2026 et devrait atteindre 60,88 milliards USD d'ici 2031, reflétant un TCAC de 8,16 % selon Mordor Intelligence.

Comment les ports 400 GbE et 800 GbE affectent-ils les décisions d'achat ?

La baisse des prix des émetteurs-récepteurs et les charges de travail IA nécessitant des structures non bloquantes stimulent un TCAC de 10,61 % pour les ports 400 GbE et plus, dépassant les niveaux inférieurs.

Pourquoi les fournisseurs de services de télécommunication augmentent-ils leurs budgets de commutateurs ?

Les déploiements Open RAN et 5G privé utilisent des commutateurs Ethernet basés sur du silicium marchand pour le fronthaul, le midhaul et le backhaul, entraînant un TCAC de 11,62 % de la demande des télécoms.

Quel rôle joue le PoE++ dans les renouvellements des réseaux de campus ?

Le PoE++ IEEE 802.3bt prend en charge jusqu'à 90 W par port, permettant les points d'accès WiFi 7 et les appareils IoT, propulsant les commutateurs compatibles PoE à un TCAC de 9,96 %.

Quelles régions devraient générer la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un TCAC de 9,72 %, alimentée par le programme de fibérisation de l'Inde et les centres de données d'IA souveraine de la Chine, tandis que l'Amérique du Nord reste le plus grand contributeur en termes de revenus.

Dernière mise à jour de la page le: