Taille et Part du Marché des Commutateurs Empilables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.17 Milliards de dollars |

| Taille du Marché (2031) | 16.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Commutateurs Empilables par Mordor Intelligence

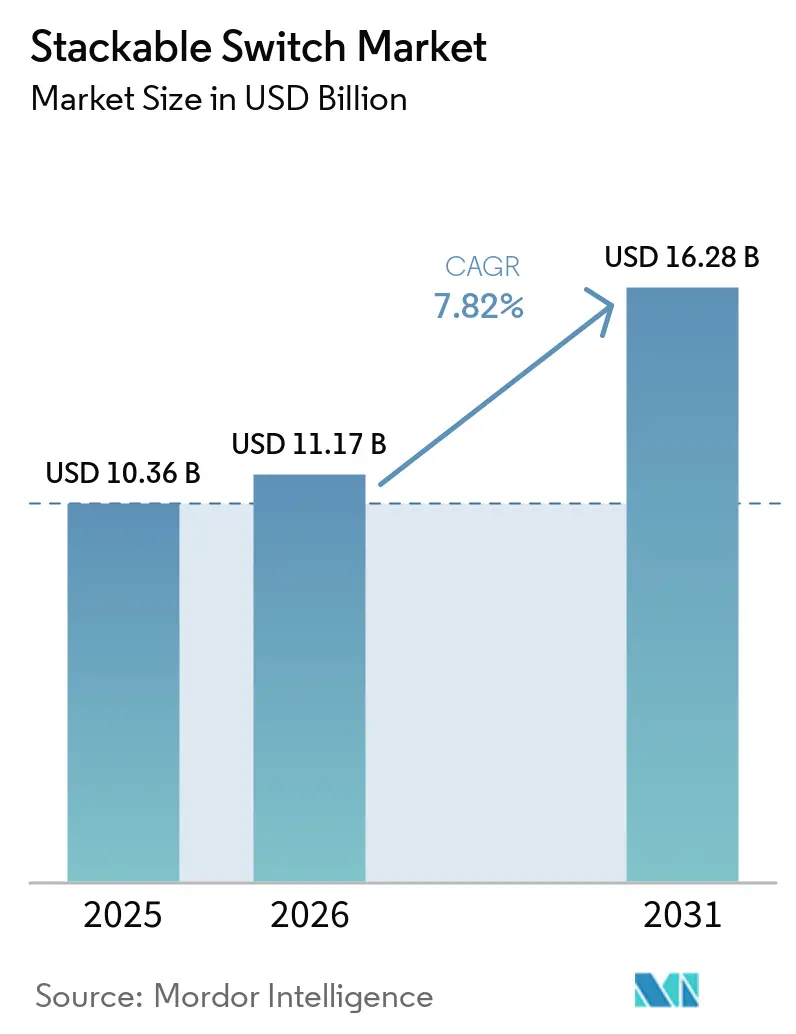

La taille du marché des commutateurs empilables était évaluée à 10,36 milliards USD en 2025 et devrait croître de 11,17 milliards USD en 2026 pour atteindre 16,28 milliards USD d'ici 2031, à un CAGR de 7,82 % durant la période de prévision (2026-2031). Les entreprises de taille intermédiaire privilégient le matériel modulaire qui évolue par incréments de 24 ou 48 ports, évitant ainsi des mises à niveau coûteuses lorsque les charges de travail cloud augmentent. Les ports Ethernet multi-gigabit remplacent les liaisons montantes 1 GbE dans les campus où le Wi-Fi 6E et le Wi-Fi 7 nécessitent un réseau de collecte de 2,5 Gbps ou 5 Gbps. Les projets d'automatisation industrielle se tournent vers des commutateurs empilables durcis tolérant de larges variations de température et les perturbations électromagnétiques, permettant un réseau déterministe sur les planchers d'usine. La pression concurrentielle des fabricants de conception originale en boîtier blanc réduit les prix de vente moyens de 30 % à 40 %, contraignant les fournisseurs de premier rang à se différencier par la télémétrie pilotée par l'IA et les logiciels gérés dans le cloud. La volatilité de la chaîne d'approvisionnement pour les circuits intégrés spécifiques à une application à base de silicium marchand continue d'allonger les délais de livraison, forçant de nombreux services informatiques à décaler les cycles de renouvellement ou à prolonger les contrats de support sur les équipements en fin de vente.

Points Clés du Rapport

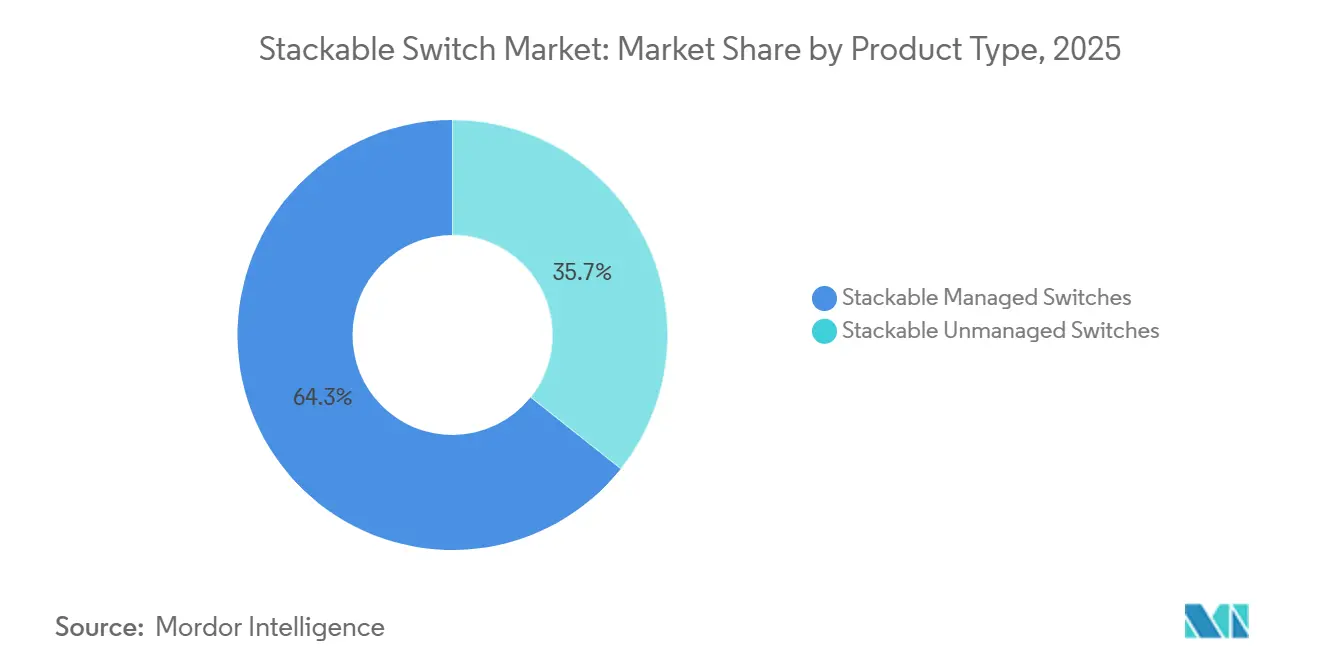

- Par type de produit, les commutateurs empilables gérés ont dominé avec une part de revenus de 64,32 % en 2025, tandis que les variantes empilables industrielles progressent à un CAGR de 12,52 % jusqu'en 2031.

- Par vitesses de port, les ports ≤1 GbE représentaient 51,28 % des expéditions en 2025, tandis que les ports multi-gigabit se développent à un CAGR de 18,33 % jusqu'en 2031.

- Par nombre de ports, les modèles 48 ports ont capturé 46,73 % des installations en 2025, tandis que les commutateurs avec ≤24 ports croissent à un CAGR de 10,71 % sur le même horizon.

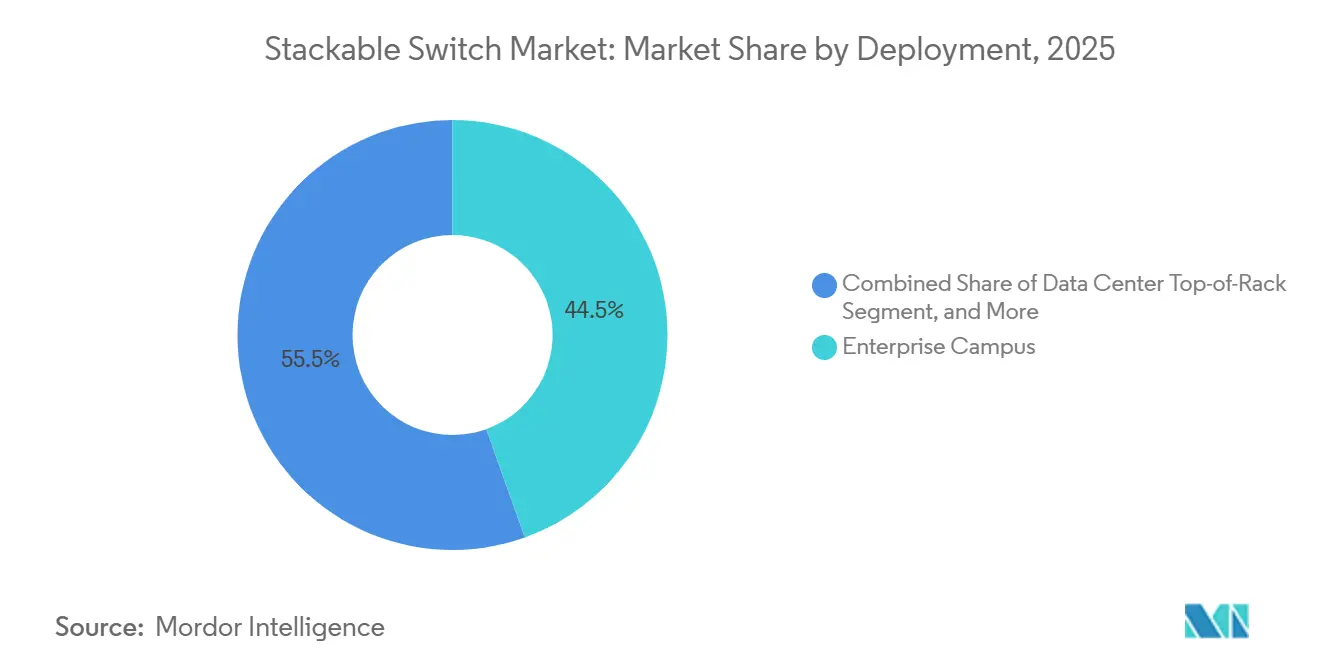

- Par déploiement, les réseaux de campus d'entreprise représentaient 44,52 % des expéditions unitaires en 2025, tandis que les réseaux industriels se développent à un CAGR de 14,26 % jusqu'en 2031.

- Par industrie d'utilisation finale, l'éducation représentait 41,43 % des expéditions unitaires en 2025, tandis que les secteurs gouvernemental et de la défense se développent à un CAGR de 7,83 % jusqu'en 2031.

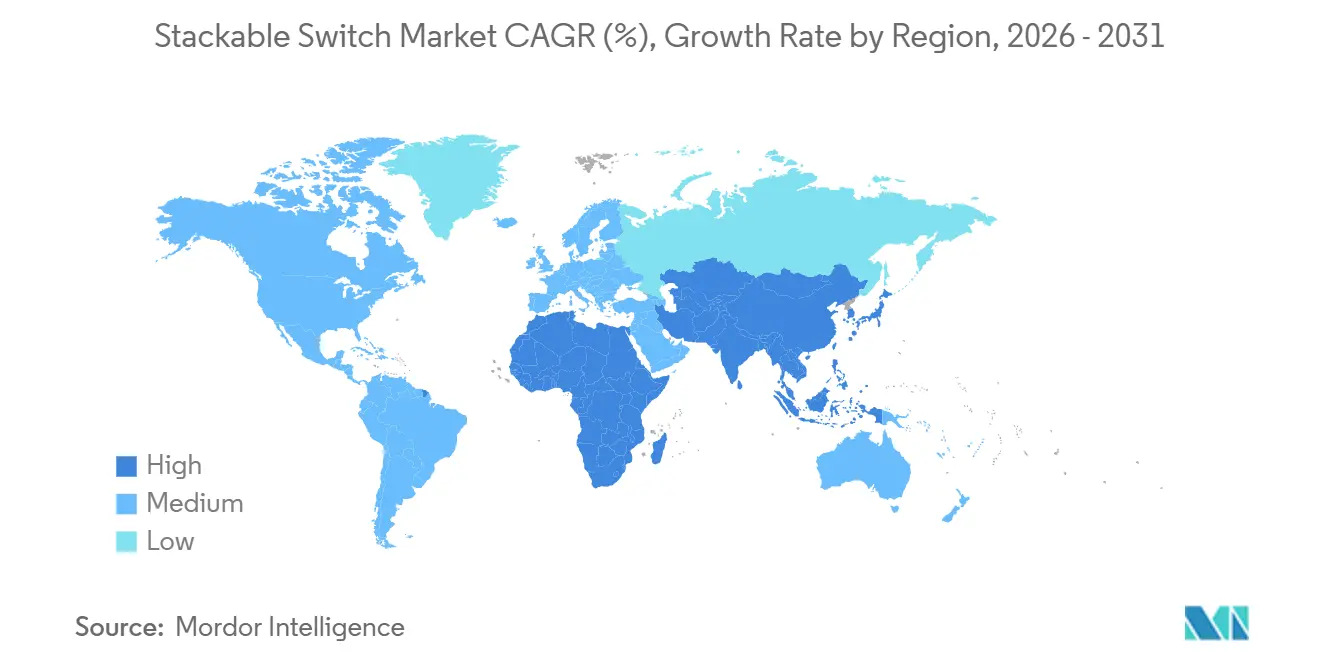

- Par géographie, l'Amérique du Nord détenait 37,83 % de part de revenus en 2025, et la région Asie-Pacifique s'accélère à un CAGR de 17,67 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Commutateurs Empilables

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL D'IMPACT |

|---|---|---|---|

| Expansion des Réseaux d'Entreprise via l'Adoption du Cloud et de l'IoT | +2.3% | Mondial, accent sur l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Ports Multi-Gigabit (2,5/5 GbE) pour le Réseau de Collecte Wi-Fi 6 | +1.7% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande Croissante de PoE pour les Terminaux IoT/VoIP | +1.4% | Mondial, rénovations de bâtiments intelligents dans les villes de rang 2/3 | Moyen terme (2-4 ans) |

| Mises à Niveau des Campus vers l'Ethernet 10/25/40 Gb | +1.1% | Campus d'Amérique du Nord et d'Europe, centres de données d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Besoin de Scalabilité et de Gestion Simplifiées | +0.7% | Mondial, accent sur les entreprises du marché intermédiaire | Moyen terme (2-4 ans) |

| Rénovations de Bâtiments Intelligents dans les Villes de Rang 2/3 | +0.4% | Cœur Asie-Pacifique avec débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des Réseaux d'Entreprise via l'Adoption du Cloud et de l'IoT

Les architectures cloud hybrides inondent les cœurs de campus de trafic est-ouest, incitant les entreprises à spécifier des liaisons montantes de 10 Gbps ou 25 Gbps dans les nouvelles piles de commutateurs. Les charges de travail conteneurisées se déplaçant entre les clusters Kubernetes sur site et les régions de cloud public exigent une latence inférieure à 5 ms, un objectif atteint par le lancement du CX 6000 d'HPE en 2026 qui intègre des DPU AMD pour la télémétrie en ligne. La densité des appareils IoT dans la fabrication a atteint 47 terminaux pour 1 000 pieds carrés en 2025, contre 31 en 2023, obligeant les planificateurs réseau à déployer des commutateurs empilables supplémentaires pour préserver une gigue inférieure à la milliseconde.[1]Association des Normes IEEE, "IEEE 802.3bt-2018," ieee.org Les infrastructures IT-OT convergées transportent désormais la vidéosurveillance, le contrôle d'accès et le trafic d'automatisation des bâtiments, augmentant la complexité de segmentation que les commutateurs empilables gérés résolvent grâce aux VLAN appliqués par le matériel. Les fournisseurs intégrant des moteurs d'inférence IA pour la détection d'anomalies réduisent davantage la charge opérationnelle des équipes informatiques réduites.

Ports Multi-Gigabit (2,5/5 GbE) pour le Réseau de Collecte Wi-Fi 6

Les points d'accès Wi-Fi 6E dépassent 2 Gbps de débit, mais les liaisons montantes 1 GbE héritées limitent l'expérience utilisateur dans les amphithéâtres et les stades. Les ports multi-gigabit IEEE 802.3bz offrent 2,5 Gbps ou 5 Gbps sur les câbles Cat5e/Cat6 existants, évitant un recâblage coûteux. Le Cisco Catalyst 9200 et le HPE Aruba CX 6300 ont livré des variantes multi-gigabit en 2025, accélérant l'adoption dans l'éducation et l'hôtellerie. Les tests d'interopérabilité de fin 2025 ont confirmé des taux d'erreur binaire inférieurs à 10-12 sur des câbles Cat6 de 100 m, répondant aux préoccupations initiales concernant l'intégrité du signal. L'intégration du PoE de type 3 et de type 4 sur les lignes multi-gigabit introduit des contraintes thermiques, poussant les fabricants de commutateurs à repenser les chemins de flux d'air et les dissipateurs thermiques. La demande est la plus forte là où des pilotes Wi-Fi 7 sont en cours et où les plafonds de bande passante approchent 5 Gbps par point d'accès.

Demande Croissante de PoE pour les Terminaux IoT/VoIP

L'alimentation par câble Ethernet a évolué d'une fonctionnalité pratique pour la VoIP vers un pilier de la conception des bâtiments intelligents, alimentant les caméras, les capteurs et les radios Wi-Fi 6E. La norme IEEE 802.3bt a introduit les classes 60 W et 100 W, mais l'adoption n'a véritablement décollé qu'après que les fournisseurs ont amélioré les alimentations des commutateurs en 2024-2025. Le CX 6000 d'Aruba fournit 2 880 W sur 48 ports, permettant des budgets d'alimentation simultanés pour les caméras PTZ et le réseau de collecte Wi-Fi.[2]Aruba Networks, "Aruba CX 6000 Switch Series," arubanetworks.com La distribution centralisée de l'alimentation réduit le nombre de prises secteur mais concentre la charge thermique dans les armoires de câblage, incitant les équipes de gestion des installations à mettre à niveau les systèmes de climatisation. Les audits réglementaires au titre de l'article 840 du NEC et de la norme IEC 60950-1 scrutent la sécurité du PoE, orientant les hôpitaux et les sites gouvernementaux vers des commutateurs dotés de circuits de protection contre les défauts certifiés. L'adoption du PoE s'aligne sur les objectifs de durabilité en consolidant les alimentations sans interruption.

Mises à Niveau des Campus vers l'Ethernet 10/25/40 Gb

La vidéoconférence, l'infrastructure de bureau virtuel et la capture de cours en haute définition saturent les couches d'agrégation à 1 Gbps. L'Université Texas A&M a réduit les pertes de paquets aux heures de pointe de 1,2 % à <0,1 % après le déploiement de commutateurs empilables Juniper EX4650 avec des liaisons montantes à 10 Gbps en 2025. Les conceptions de rangée supérieure en centre de données passent directement à 25 Gbps ou 40 Gbps, alimentées par des nœuds hyperconvergés et le stockage NVMe-oF. Les clusters d'IA émergents utilisent les commutateurs empilables NVIDIA Spectrum-X à 400 Gbps pour maintenir la latence sous 10 µs lors des opérations collectives. Bien que le matériel à 1 Gbps domine encore les parcs installés, les cycles de renouvellement se compriment de sept à quatre ans à mesure que les éditeurs de systèmes d'exploitation retirent le support des anciennes cartes réseau. Les piles de commutateurs mises à niveau intègrent de plus en plus des baies de liaisons montantes modulaires qui pérennisent la planification de la bande passante.

Analyse de l'Impact des Contraintes*

| CONTRAINTE | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL D'IMPACT |

|---|---|---|---|

| Volatilité de la Chaîne d'Approvisionnement des Circuits Intégrés Spécifiques Retardant les Déploiements | -0.8% | Mondial, aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pression sur les Prix des Fournisseurs en Boîtier Blanc | -0.6% | Mondial, segments sensibles aux prix | Moyen terme (2-4 ans) |

| Cannibalisation par les Commutateurs à Châssis | -0.4% | Grandes entreprises d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Réduction de la Densité des Commutateurs de Campus par la Périphérie SD-WAN | -0.3% | Entreprises distribuées d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la Chaîne d'Approvisionnement des Circuits Intégrés Spécifiques Retardant les Déploiements

Les délais de livraison de Broadcom et Marvell se sont étirés à 52 semaines fin 2025, bloquant les projets de renouvellement des campus et gonflant les carnets de commandes des fournisseurs. Cisco a cité une baisse de revenus de 8 % dans la commutation de campus lors de ses résultats du troisième trimestre fiscal 2025, attribuant ce recul aux pénuries de silicium. La concentration de la production dans une poignée de fonderies asiatiques introduit un risque géopolitique, incitant Arista et Juniper à s'approvisionner auprès de sources multiples pour certains modèles. Les entreprises réagissent en commandant le matériel neuf mois avant le déploiement, immobilisant des capitaux et faussant les données d'expédition trimestrielles. La rareté persistante pourrait rediriger certains budgets de renouvellement vers des services gérés par abonnement plutôt que vers des achats de matériel pur.

Pression sur les Prix des Fournisseurs en Boîtier Blanc

Edgecore, Delta et Accton livrent des commutateurs empilables conformes à la norme IEEE 802.3 avec des remises allant jusqu'à 40 %, en intégrant SONiC ou Cumulus Linux pour éliminer les frais de logiciel par port. L'Open Compute Project a accepté les spécifications des commutateurs empilables début 2025, validant la mise en réseau ouverte en entreprise. Les opérateurs hyperscale et les universités aux budgets contraints se tournent vers ces plateformes, érodant les marges des fournisseurs de premier rang. Les acteurs établis répondent par des garanties pilotées par l'IA et des tableaux de bord hébergés dans le cloud, mais l'écart de fonctionnalités croissant pourrait ne pas compenser la tarification agressive pour les clients du marché intermédiaire. La dynamique des fabricants de conception originale est la plus forte dans les régions où le support fournisseur sur site est insuffisant, sapant davantage les équipements de marque.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Variantes Gérées Dominent, les Variantes Industrielles en Forte Progression

Les commutateurs empilables gérés ont généré 64,32 % des revenus de 2025, soulignant la dépendance des entreprises à la configuration centralisée et à la surveillance basée sur SNMP. Cette catégorie ancre le récit de la taille du marché des commutateurs empilables en offrant une automatisation du cycle de vie et une orchestration des micrologiciels que les équipements non gérés ne possèdent pas. Les commutateurs empilables industriels, renforcés par des revêtements conformes et des fixations sur rail DIN, devraient se développer à un CAGR de 12,52 % jusqu'en 2031, reflétant l'intensification des déploiements Industrie 4.0.

Les modèles gérés intègrent désormais des moteurs IA sur puce qui signalent les pics de trafic anormaux et prédisent les défaillances de ports, rationalisant les opérations pour les équipes informatiques réduites. Les variantes industrielles convergent PROFINET, EtherNet/IP et TSN sur une seule plateforme, réduisant l'encombrement des armoires sur les planchers d'usine. Les unités non gérées persistent dans les petits bureaux et les caisses de points de vente au détail, mais leur part du marché des commutateurs empilables se réduit à mesure que les offres gérées dans le cloud approchent des prix similaires.

Par Vitesses de Port : L'Ascension du Multi-Gigabit Remodèle la Couche d'Accès

En 2025, les ports avec des vitesses de ≤1 GbE occupaient une position significative sur le marché des commutateurs empilables, représentant 51,28 % de la part des expéditions. Ce segment continue de jouer un rôle crucial en raison de son adoption généralisée et de sa compatibilité avec l'infrastructure réseau existante. Cependant, à mesure que les pilotes Wi-Fi 7 mettent en évidence les goulots d'étranglement au gigabit, les interfaces multi-gigabit connaissent une croissance robuste, avec un CAGR remarquable de 18,33 %. Ce niveau de vitesse est devenu le segment à la croissance la plus rapide du marché, porté par la baisse des coûts des émetteurs-récepteurs et l'avantage du câblage rétrocompatible, qui facilite l'intégration transparente dans les systèmes actuels.

Le HPE Aruba CX 6300 et le Cisco Catalyst 9200 proposent des références multi-gigabit à 24 et 48 ports qui s'intègrent parfaitement dans les baies existantes.[3]Cisco Systems, "Catalyst 9200 Series Switches Data Sheet," cisco.com Les couches feuilles des centres de données passent à 25 Gbps et 40 Gbps pour répondre aux exigences de débit NVMe-oF, tandis que le Spectrum-X de NVIDIA démontre des commutateurs empilables à 400 Gbps pour les infrastructures d'IA. La négociation automatique maintient l'interopérabilité des ports multi-gigabit avec les appareils hérités, permettant des mises à niveau progressives alignées sur les calendriers d'amortissement.

Par Nombre de Ports : Les Compromis de Densité Orientent les Choix de Facteur de Forme

En 2025, les châssis 48 ports représentaient 46,73 % des installations, offrant une combinaison optimale d'efficacité en baie et de scalabilité. Le segment du nombre de ports joue un rôle significatif sur le marché des commutateurs empilables, les entreprises privilégiant les configurations alignées sur leurs besoins opérationnels. Les commutateurs de 24 ports ou moins connaissent un CAGR de 10,71 %, alimenté par l'adoption croissante des micro-centres de données et des succursales aux budgets d'alimentation contraints. Ces commutateurs compacts intègrent souvent des systèmes de refroidissement sans ventilateur, les rendant particulièrement adaptés aux applications dans les kiosques de vente au détail et les hubs de transport.

La modularité des liaisons montantes brouille les comptages traditionnels ; un châssis 48 ports avec quatre baies QSFP28 peut effectivement évoluer jusqu'à 56 ports selon les besoins de mise à niveau de la bande passante. L'alimentation complète 802.3bt de type 4 sur 48 ports nécessite des alimentations dépassant 2 500 W, exigeant souvent des circuits secteur à double alimentation. L'augmentation des densités énergétiques pousse les fournisseurs vers des alimentations en courant continu plus efficaces et des conceptions de flux d'air avancées.

Par Déploiement : Le Campus en Tête, les Réseaux Industriels Gagnent en Dynamisme

En 2025, les réseaux de campus d'entreprise représentaient 42,44 % des expéditions, soulignant leur rôle central sur le marché des commutateurs empilables. La domination de ce segment est portée par la demande croissante de solutions réseau évolutives et haute performance qui soutiennent les opérations modernes des entreprises. L'adoption de plateformes de gestion avancées basées sur le cloud, telles que DNA Center, Mist AI et Aruba Central, renforce davantage sa position en permettant une gestion transparente du réseau et une efficacité opérationnelle améliorée. Ces fonctionnalités font des réseaux de campus d'entreprise un pilier pour les organisations cherchant à optimiser la connectivité et à rationaliser l'infrastructure informatique.

Parallèlement, les déploiements industriels, croissant à un CAGR robuste de 14,26 %, adoptent le TSN pour assurer une précision à la microseconde dans la robotique et le contrôle des processus. Les centres de données optent pour des conceptions de rangée supérieure, utilisant des commutateurs empilables dans des empreintes compactes où les équipements à châssis seraient excessifs. D'autre part, la périphérie des fournisseurs de services reste un segment de niche, nécessitant des fonctionnalités MPLS et SyncE rares dans les références de campus. De plus, la fusion du trafic Ethernet et des bus de terrain rationalise les opérations en supprimant le besoin de passerelles de protocole, facilitant le dépannage pour les ingénieurs d'usine.

Par Industrie d'Utilisation Finale : Gouvernement et Éducation en Tête, les Autres se Diversifient

Les entités gouvernementales et de défense ont conduit une activité de renouvellement significative en 2025, aidées par les mandats de confiance zéro qui exigent une isolation VLAN appliquée par le matériel. Les politiques d'approvisionnement du secteur de la défense, qui privilégient les commutateurs empilables certifiés Common Criteria EAL4+, ont considérablement limité le nombre de fournisseurs éligibles à quelques-uns seulement. Parallèlement, les établissements d'enseignement ont modernisé leur infrastructure de réseau de collecte Wi-Fi et de capture de cours, prolongeant efficacement les cycles de renouvellement à sept ans pour améliorer le coût total de possession.

Le marché des commutateurs empilables connaît des exigences variées dans les secteurs de la santé, du commerce de détail et de l'hôtellerie. Les établissements de santé se concentrent sur les budgets d'alimentation par câble Ethernet (PoE) pour soutenir les déploiements de systèmes d'appel infirmier. Les chaînes de vente au détail adoptent de plus en plus des solutions de provisionnement plug-and-play gérées dans le cloud pour rationaliser les opérations. Dans le secteur de l'hôtellerie, l'accent est mis sur l'isolation du réseau invité et les capacités Wi-Fi haute densité, incitant les fournisseurs à introduire des modèles de tarification par abonnement alignés sur les niveaux d'occupation. Ces demandes en évolution façonnent le paysage concurrentiel et stimulent l'innovation au sein du marché.

Analyse Géographique

L'Amérique du Nord représentait 37,83 % des revenus mondiaux en 2025, portée par les mandats de cybersécurité gouvernementaux et les efforts de modernisation de l'enseignement supérieur. Le câblage Cat5e vieillissant, approchant de sa fin de vie, a incité les organisations à synchroniser les efforts de recâblage avec les mises à niveau des commutateurs multi-gigabit. De plus, la consolidation des fournisseurs, à la suite de l'acquisition de Juniper par HPE, a renforcé la position sur le marché des trois premiers fournisseurs, qui représentent désormais environ 60 % du total des expéditions.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, projetée à un CAGR de 17,67 % jusqu'en 2031. L'investissement de 1 400 milliards USD de la Chine dans l'infrastructure numérique et le programme d'incitation à l'électronique de 30 milliards USD de l'Inde catalysent les centres de données hyperscale et les constructions d'usines intelligentes.[4]Gouvernement de l'Inde, "Programme d'Incitation Lié à la Production pour la Fabrication Électronique," meity.gov.in En ASEAN, les villes adoptent de plus en plus des systèmes de surveillance alimentés par PoE et des capteurs environnementaux, ce qui a stimulé la demande de commutateurs empilables durcis avec des budgets d'alimentation élevés pour soutenir ces applications. Cette tendance reflète l'accent mis par la région sur l'amélioration de l'infrastructure urbaine et les initiatives de villes intelligentes.

Le marché des commutateurs empilables en Europe est façonné par la conformité réglementaire, notamment le RGPD et les nouvelles normes de reporting en matière de durabilité qui mettent l'accent sur l'empreinte carbone des fournisseurs. L'Allemagne, la France et le Royaume-Uni sont à l'avant-garde des déploiements, notamment dans les secteurs automobile et financier, où une latence inférieure à 10 µs est une exigence critique. Ces pays exploitent une infrastructure réseau avancée pour répondre aux exigences strictes de ces secteurs. En revanche, l'Amérique du Sud et le Moyen-Orient et l'Afrique sont en retard en termes de dépenses globales en commutateurs empilables. Cependant, des projets isolés de villes intelligentes et des développements de centres de données dans des pays comme le Brésil, les Émirats arabes unis et l'Afrique du Sud indiquent des opportunités de croissance potentielles. À mesure que la volatilité macroéconomique se dissipe, ces régions pourraient connaître des investissements accrus dans l'infrastructure réseau, stimulant davantage l'expansion du marché.

Paysage Concurrentiel

Cisco, HPE Juniper et Arista ont ensemble représenté une part significative des revenus mondiaux en 2025, indiquant une concentration modérée sur le marché des commutateurs empilables. Cisco continue de s'appuyer sur sa gamme de produits Catalyst bien établie et les capacités d'automatisation de son DNA Center. Cependant, l'entreprise fait face à une concurrence croissante dans le segment des centres de données de la part d'Arista et de NVIDIA, notamment avec la gamme Spectrum-X optimisée pour l'IA de NVIDIA. La fusion entre HPE et Juniper en juillet 2025 a marqué un développement charnière, combinant Mist AI avec les solutions de commutation de campus d'Aruba. Cette intégration devrait fournir un tableau de bord cloud unifié, visant à réduire les complexités opérationnelles et à améliorer l'efficacité pour les clients entreprises.

Les fabricants de conception originale en boîtier blanc tels qu'Edgecore, Delta et Accton ont gagné du terrain en proposant des solutions intégrant SONiC NOS avec du matériel conforme aux normes IEEE à des coûts inférieurs de 30 % à 40 % par rapport aux fournisseurs traditionnels. Cette proposition de valeur a fortement résonné auprès des segments sensibles aux coûts comme les universités et les fournisseurs de services cloud. De plus, Fortinet s'est imposé comme un acteur disruptif en regroupant les fonctionnalités de sécurité et de commutation, ciblant les succursales qui privilégient des solutions intégrées et rationalisées. La prochaine spécification de couche transport 2026 du Consortium Ultra Ethernet devrait commoditiser certaines fonctionnalités des commutateurs, contraignant les fournisseurs à se différencier par des superpositions logicielles avancées et une optimisation des performances pilotée par l'IA.

Les avancées technologiques sur le marché sont soulignées par des dépôts de brevets pour des innovations telles que l'Ethernet 800 Gbps, les optiques refroidies par liquide et la photonique co-packagée. Ces développements signalent une course à l'échelle de l'industrie pour améliorer les capacités de débit des commutateurs empilables sans revenir aux conceptions traditionnelles à châssis. Sur le plan réglementaire, des cadres tels que NIST 800-171 et IEC 62443 influencent les acheteurs industriels à adopter des plateformes dotées de capacités de démarrage sécurisé, écartant effectivement les commutateurs non gérés hérités qui manquent de chiffrement et d'autres fonctionnalités de sécurité avancées. Cet environnement réglementaire et technologique en évolution façonne la dynamique concurrentielle du marché des commutateurs empilables.

Leaders du Secteur des Commutateurs Empilables

Cisco Systems Inc.

Hewlett Packard Enterprise (Aruba)

Huawei Technologies Co. Ltd.

Arista Networks Inc.

Dell Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Cisco a dévoilé un prototype de commutateur quantique universel destiné aux transactions à ultra-faible latence et aux charges de travail scientifiques.

- Mars 2026 : Arista Networks a annoncé l'accord multi-sources d'optiques XPO refroidies par liquide à 12,8 Tbps pour l'Ethernet 800 Gbps et 1,6 Tbps.

- Mars 2026 : HPE a lancé l'architecture AI Grid, fusionnant l'infrastructure de campus Aruba avec la plateforme native IA de Juniper.

- Février 2026 : MTN et Huawei ont achevé le premier déploiement à grande échelle d'antennes Alpha au Ghana en utilisant des commutateurs empilables pour le réseau de collecte 5G intégré.

Portée du Rapport sur le Marché Mondial des Commutateurs Empilables

Les commutateurs empilables sont des commutateurs Ethernet conçus pour être physiquement interconnectés, permettant à plusieurs unités de fonctionner comme un seul commutateur logique. Cette fonctionnalité permet aux entreprises d'augmenter la capacité en ports, de simplifier la gestion du réseau et d'améliorer la redondance sans remplacer le matériel existant. En permettant l'empilement de plusieurs commutateurs pour une gestion unifiée, ces commutateurs offrent des solutions réseau évolutives et modulaires.

Le Rapport sur le Marché des Commutateurs Empilables est Segmenté par Type de Produit (Commutateurs Empilables Gérés et Commutateurs Empilables Non Gérés), Vitesses de Port (≤1 GbE, 2,5/5 GbE, 10 GbE, 25-40 GbE et ≥100 GbE), Nombre de Ports (≤24 Ports, 48 Ports et >48 Ports), Déploiement (Campus d'Entreprise, Rangée Supérieure de Centre de Données, Périphérie de Fournisseur de Services et Réseaux Industriels), Industrie d'Utilisation Finale (Gouvernement et Défense, Éducation et Autres Industries d'Utilisation Finale) et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Commutateurs Empilables Gérés |

| Commutateurs Empilables Non Gérés |

| ≤1 GbE (10/100/1000) |

| 2,5/5 GbE (Multi-Gigabit) |

| 10 GbE |

| 25-40 GbE |

| ≥100 GbE |

| ≤24 Ports |

| 48 Ports |

| Plus de 48 Ports |

| Campus d'Entreprise |

| Rangée Supérieure de Centre de Données |

| Périphérie de Fournisseur de Services |

| Réseaux Industriels |

| Gouvernement et Défense |

| Éducation |

| Autres Industries d'Utilisation Finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Type de Produit | Commutateurs Empilables Gérés | ||

| Commutateurs Empilables Non Gérés | |||

| Par Vitesses de Port | ≤1 GbE (10/100/1000) | ||

| 2,5/5 GbE (Multi-Gigabit) | |||

| 10 GbE | |||

| 25-40 GbE | |||

| ≥100 GbE | |||

| Par Nombre de Ports | ≤24 Ports | ||

| 48 Ports | |||

| Plus de 48 Ports | |||

| Par Déploiement | Campus d'Entreprise | ||

| Rangée Supérieure de Centre de Données | |||

| Périphérie de Fournisseur de Services | |||

| Réseaux Industriels | |||

| Par Industrie d'Utilisation Finale | Gouvernement et Défense | ||

| Éducation | |||

| Autres Industries d'Utilisation Finale | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

À quelle vitesse le marché des commutateurs empilables va-t-il croître jusqu'en 2031 ?

Mordor Intelligence projette un CAGR de 7,82 %, portant les revenus de 11,17 milliards USD en 2026 à 16,28 milliards USD d'ici 2031.

Quel type de produit domine les dépenses aujourd'hui ?

Les variantes gérées ont dominé avec 64,32 % des revenus en 2025, reflétant l'appétit des entreprises pour le contrôle centralisé.

Quelle part les modèles 48 ports détenaient-ils en 2025 ?

Le facteur de forme 48 ports a capturé 46,73 % des installations, la plus grande part du marché des commutateurs empilables.

Pourquoi les ports multi-gigabit sont-ils importants pour les prochaines mises à niveau Wi-Fi ?

Les points d'accès Wi-Fi 6E et Wi-Fi 7 dépassent 2 Gbps, rendant les liaisons montantes à 2,5 Gbps et 5 Gbps essentielles pour éviter les goulots d'étranglement du réseau de collecte.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique devrait croître à un CAGR de 17,67 %, soutenue par les centres de données hyperscale et les investissements dans les villes intelligentes.

Dernière mise à jour de la page le: