Taille et part du marché des commutateurs réseau industriels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.20 Milliards de dollars |

| Taille du Marché (2031) | 6 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des commutateurs réseau industriels par Mordor Intelligence

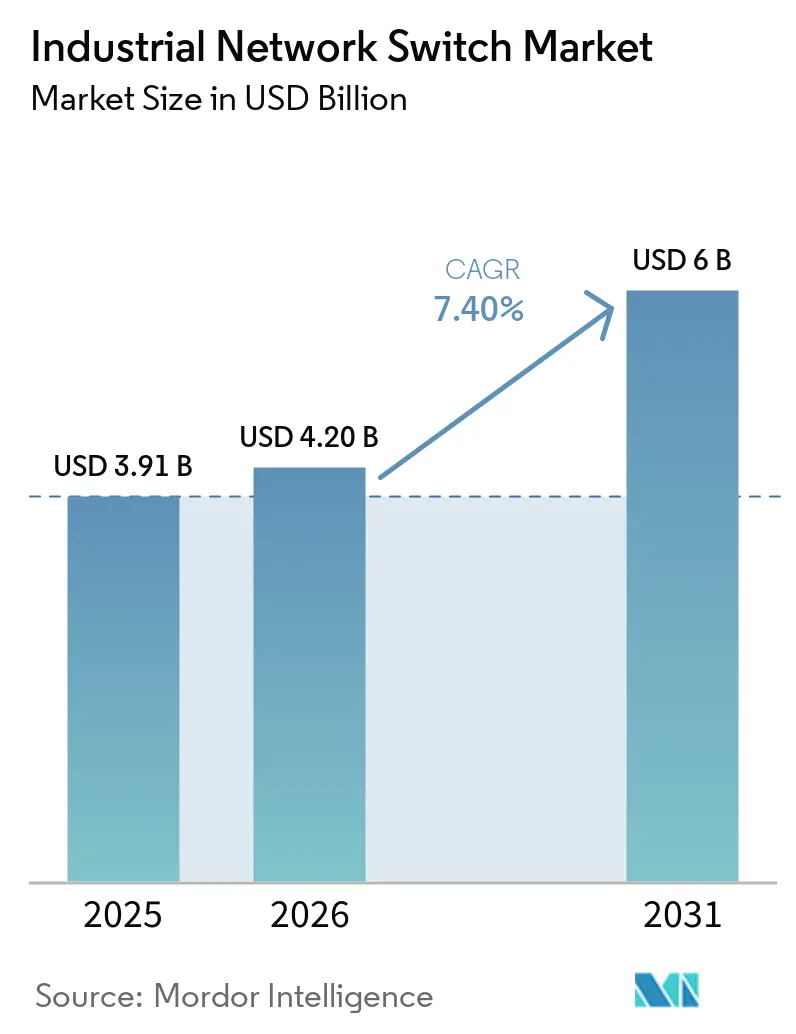

La taille du marché des commutateurs réseau industriels devrait passer de 3,91 milliards USD en 2025 à 4,20 milliards USD en 2026 et atteindre 6,00 milliards USD d'ici 2031, avec un TCAC de 7,4 % sur la période 2026-2031. La vague de dépenses est ancrée dans les déploiements Ethernet déterministes, les mandats de calcul en périphérie dans les zones dangereuses et les programmes de relocalisation financés par les gouvernements qui développent les salles blanches, les sous-stations numériques et les usines définies par logiciel dans les grandes économies. Les entreprises privilégient désormais les commutateurs certifiés IEC 62443 et compatibles TSN qui appliquent une ségrégation granulaire du trafic tout en prenant en charge l'orchestration sans intervention humaine. Les fournisseurs s'empressent d'intégrer la gestion de l'alimentation par port, des API RESTful et des plans de fond filaires convergés avec la 5G afin que les opérateurs d'usine puissent diffuser des analyses en temps réel vers des clusters de périphérie sur site. Les investissements parallèles dans les usines de semi-conducteurs nationales raccourcissent les délais de livraison pour les ASIC durcis, ce qui réduit à son tour le coût total de possession des familles de commutateurs haute densité à température étendue.

Points clés du rapport

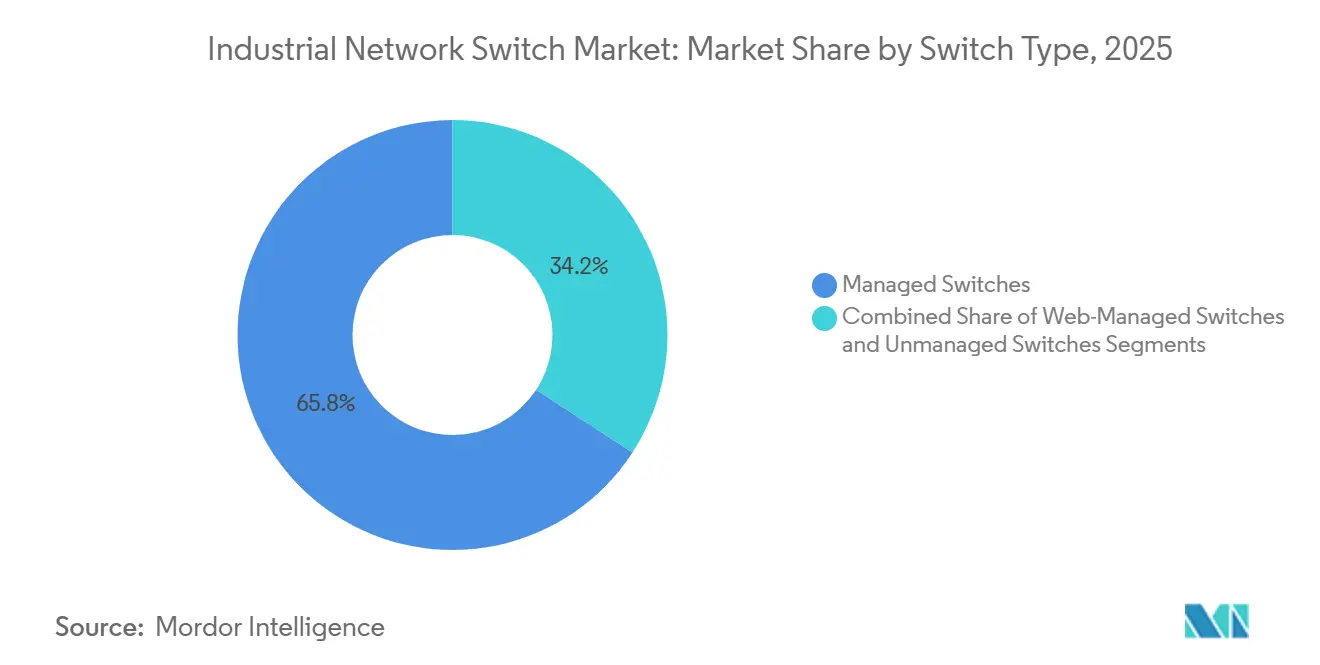

- Par type, les commutateurs gérés représentaient 65,8 % de la part du marché des commutateurs réseau industriels en 2025 et devraient afficher un TCAC de 10,3 % jusqu'en 2031.

- Par vitesse de port, le Gigabit Ethernet était en tête avec une part de revenus de 48,1 % en 2025, tandis que le 10 Gigabit Ethernet devrait se développer à un TCAC de 10,1 %, reflétant le passage aux charges de travail de vision artificielle et d'IA.

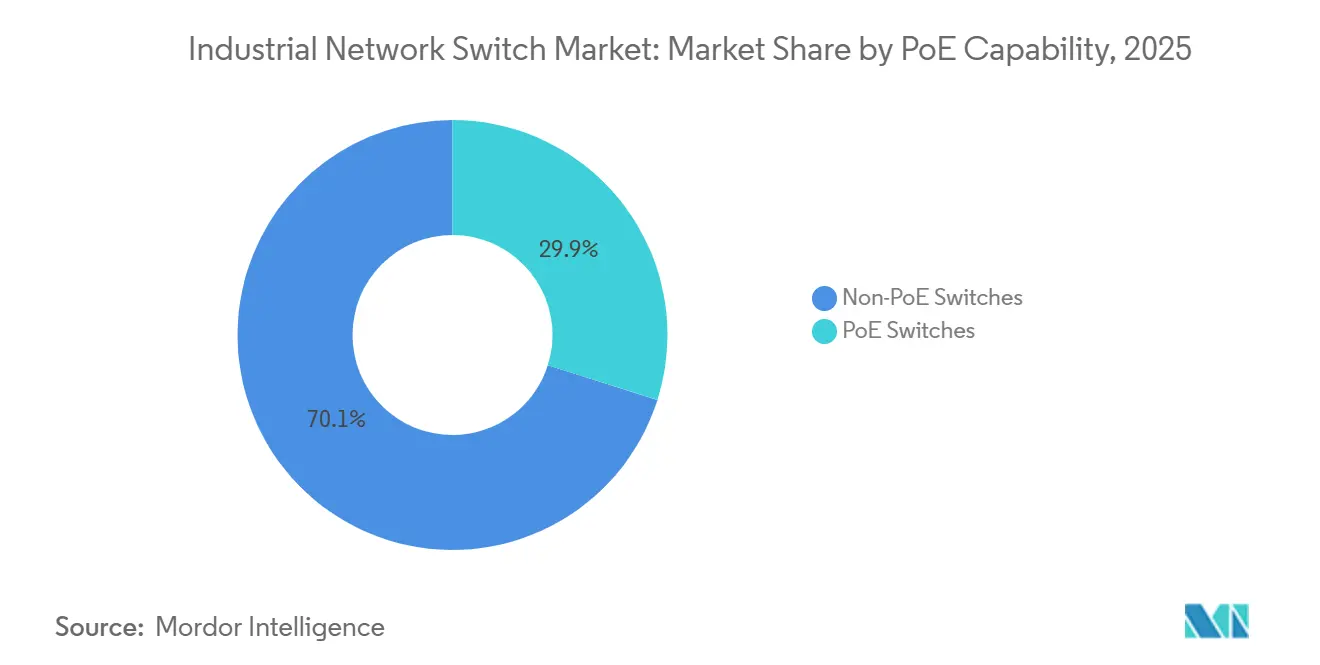

- Par capacité PoE, les modèles non PoE détenaient une part de 70,12 % en 2025, mais les variantes compatibles PoE sont en bonne voie pour un TCAC de 10,5 % jusqu'en 2031, à mesure que la norme IEEE 802.3bt devient courante.

- Par nombre de ports, la tranche 2 à 8 ports a capturé 35,6 % de part en 2025, tandis que les systèmes de plus de 48 ports devraient croître à un TCAC de 9,3 % grâce à la consolidation de la couche d'agrégation.

- Par secteur vertical, la fabrication représentait 28,5 % de part en 2025, tandis que l'énergie et l'électricité est positionnée pour offrir le TCAC le plus rapide de 9 % jusqu'en 2031, soutenu par les mandats de réseau intelligent.

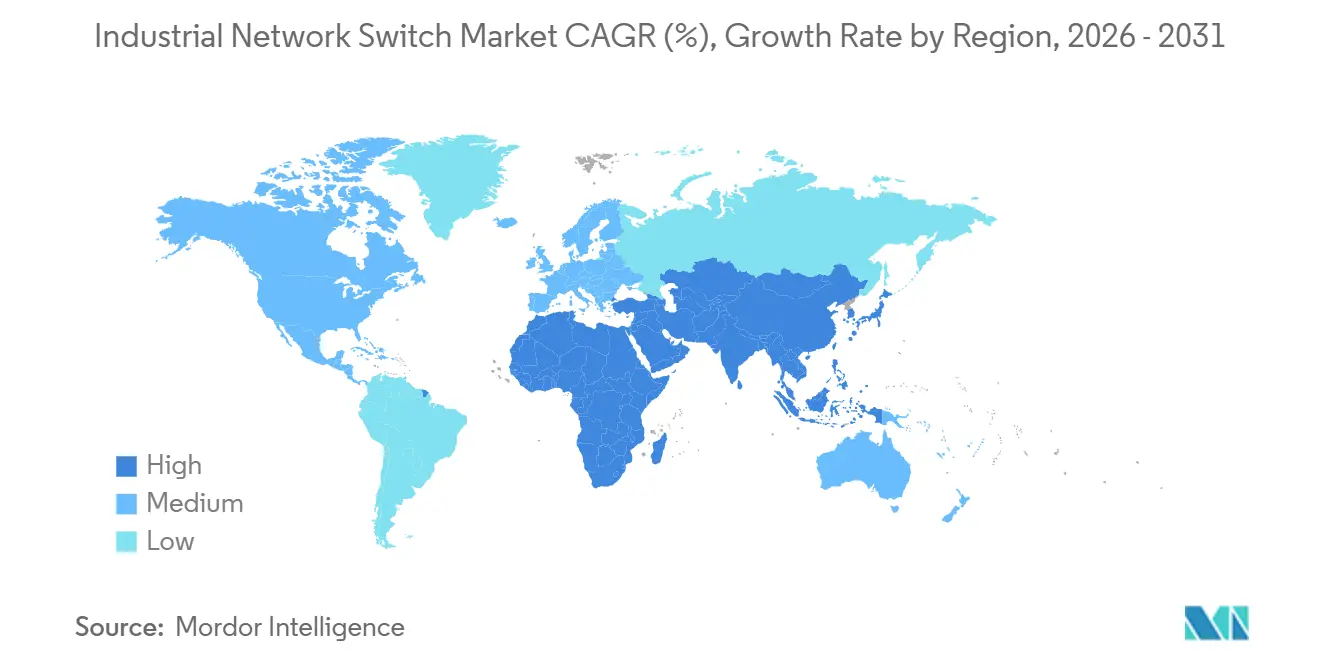

- Par géographie, l'Asie-Pacifique a sécurisé 37,2 % de part en 2025 et devrait progresser à un TCAC de 9,7 % jusqu'en 2031, portée par les programmes d'usines définies par logiciel en Chine, en Inde et en Asie du Sud-Est.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des commutateurs réseau industriels

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor de l'automatisation de l'Industrie 4.0 | +1.8% | Mondial, gains précoces en Chine, en Allemagne, aux États-Unis et au Japon | Moyen terme (2 à 4 ans) |

| Adoption rapide du réseau sensible au temps pour l'Ethernet déterministe | +1.5% | Amérique du Nord et Europe, extension aux pôles de fabrication d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Déploiement croissant de caméras et capteurs PoE industriels | +1.2% | Mondial, concentré dans les secteurs des villes intelligentes et de la fabrication | Court terme (≤ 2 ans) |

| Expansion des réseaux intelligents et des sous-stations numériques | +1.0% | Europe et Amérique du Nord, services publics sélectifs d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Exigences de calcul en périphérie dans les environnements difficiles | +0.9% | Mondial, accent sur le pétrole et le gaz, les mines et l'éolien offshore | Moyen terme (2 à 4 ans) |

| Relocalisation de la fabrication critique menée par les gouvernements | +0.7% | Amérique du Nord, Europe, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'automatisation de l'Industrie 4.0

Les opérateurs d'usines convertissent les îlots de bus de terrain hérités en réseaux Ethernet unifiés prenant en charge les jumeaux numériques, la détection de défauts pilotée par l'IA et le contrôle qualité en boucle fermée. Une enquête Cisco de 2026 a révélé que 61 % des fabricants déploient déjà l'intelligence artificielle sur le plancher de production et que 97 % anticipent une densité de connectivité plus élevée, soulignant la demande croissante de ports de commutateurs gérés.[1]Cisco Systems, "Industrial AI Report 2026," cisco.com Siemens a observé des gains de productivité de 49 % dans des lignes pilotes indonésiennes après la migration vers des cellules de production définies par logiciel. Les assembleurs automobiles standardisent le contrôle de mouvement basé sur Ethernet, ce qui accélère les cycles de renouvellement des commutateurs et fait passer la bande passante de la couche d'accès du Fast Ethernet au 10 Gigabit. Le marché des commutateurs réseau industriels bénéficie donc de chaque nouvelle charge de travail d'IA en périphérie qui pousse les ports vers des vitesses plus élevées et une planification déterministe du trafic. Les fournisseurs qui regroupent des interfaces NETCONF et des modèles VLAN aident les responsables d'usine à surmonter la complexité de la configuration, réduisant les fenêtres de mise en service jusqu'à 30 %.

Adoption rapide du réseau sensible au temps pour l'Ethernet déterministe

La synchronisation temporelle IEEE 802.1AS, la mise en forme temporelle 802.1Qbv et la préemption de trames 802.1Qbu permettent ensemble à l'Ethernet d'égaler le déterminisme au niveau du bus de terrain, condition préalable aux cellules de mouvement et de sécurité en boucle fermée. La norme IEC/IEEE 60802, publiée en 2024, a codifié les profils TSN industriels exigeant une gigue inférieure à la microseconde. L'opérateur de réseau français RTE a validé l'interopérabilité TSN multi-fournisseurs sur des sous-stations 400 kV en 2025, démontrant une robustesse de niveau opérateur. Les comités Ethernet automobiles ont également ratifié la planification TSN pour transporter simultanément des flux de caméras, de LiDAR et de mises à jour à distance. Par conséquent, le marché des commutateurs réseau industriels enregistre une hausse des commandes pour des appareils certifiés à la fois TSN et aux protocoles industriels hérités sur une seule plateforme matérielle. Les fournisseurs qui intègrent la récupération d'horloge basée sur IEEE 1588 et des chemins de secours à chaud s'assurent un avantage technique face aux entrants bas de gamme.

Déploiement croissant de caméras et capteurs PoE industriels

La norme IEEE 802.3bt Type 4 fournit jusqu'à 90 W par port, supprimant le besoin de câblage d'alimentation séparé dans les rénovations de villes intelligentes et d'usines, et réduisant les budgets d'installation jusqu'à 50 %. Le programme Smart Nation de Singapour s'appuie sur des commutateurs PoE pour alimenter des caméras de circulation multispectrales et des moniteurs environnementaux déployés en bordure de rue. Dans les usines, les capteurs de maintenance prédictive transmettent des données de vibration via PoE vers des passerelles en périphérie, permettant aux opérateurs de détecter l'usure des roulements plusieurs semaines à l'avance. Les grandes compagnies pétrolières et gazières installent des caméras alimentées par PoE sur des plateformes offshore où les circuits à courant alternatif sont coûteux à entretenir, en tirant parti des salles UPS centrales pour la continuité. Chacun de ces déploiements élargit la demande adressable pour les ports de commutateurs PoE, orientant le marché des commutateurs réseau industriels vers des budgets d'alimentation plus élevés, une délestage de charge par port et une logique de redémarrage par appareil.

Expansion des réseaux intelligents et des sous-stations numériques

Les services publics remplacent les fils de commande en cuivre par des bus de processus Ethernet IEC 61850, réduisant le temps de mise en service de 40 % tout en permettant l'isolation des défauts en temps réel. Siemens a introduit des relais de protection virtualisés dans la plateforme SIPROTEC V qui fonctionnent sur des serveurs commerciaux interconnectés par des commutateurs TSN. Les directives CIGRE stipulent la priorisation VLAN et les fonctions d'arbre couvrant rapide pour protéger la messagerie à valeur échantillonnée. Les services publics nord-américains exigent en outre un contrôle d'accès basé sur les rôles pour se conformer à la norme NERC CIP, élargissant la demande de commutateurs gérés certifiés IEC 62443. À mesure que les budgets des réseaux intelligents se tournent vers l'automatisation en temps réel, le marché des commutateurs réseau industriels connaît une accélération des commandes pour des appareils à température étendue et prêts pour la fibre.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Vulnérabilités en matière de cybersécurité dans les réseaux de technologie opérationnelle | -0.8% | Mondial, aigu dans les secteurs des infrastructures critiques | Court terme (≤ 2 ans) |

| Pénurie de compétences en réseaux industriels | -0.6% | Amérique du Nord et Europe, émergente en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Volatilité dans les chaînes d'approvisionnement en semi-conducteurs industriels | -0.5% | Mondial, forte dans les lignes de composants durcis | Court terme (≤ 2 ans) |

| Coût total de possession plus élevé par rapport aux commutateurs de qualité commerciale | -0.4% | Mondial, secteurs verticaux sensibles aux coûts | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilités en matière de cybersécurité dans les réseaux de technologie opérationnelle

Les topologies IT-OT convergées exposent les automates programmables et les interfaces homme-machine hérités aux rançongiciels qui exploitent les micrologiciels non corrigés et les identifiants par défaut. La CISA a émis 47 avis en 2025 concernant des vulnérabilités de commutateurs permettant l'exécution de code à distance. Moins de 30 % des commutateurs industriels installés satisfont aux niveaux de sécurité IEC 62443-4-2 au début de 2026. Dragos a signalé que 68 % des organisations industrielles ont enregistré au moins un incident cybernétique en 2025, les appareils Ethernet étant le vecteur d'accès initial dans 42 % des cas. Le FL Switch 2000 de Phoenix Contact a obtenu la certification IEC 62443-4-2 en décembre 2025, prouvant que la conformité est réalisable mais coûteuse. La hausse des primes d'assurance pour les réseaux non segmentés freine davantage les décisions d'achat à court terme.

Pénurie de compétences en réseaux industriels

Le déploiement du TSN ou la mise en zone d'une architecture IEC 62443 exige des compétences hybrides OT-IT, mais le Manufacturing Institute a noté en 2025 que 77 % des usines américaines peinent à recruter des techniciens en automatisation, les postes restant vacants en moyenne 93 jours. L'IEEE a lancé un parcours de certification TSN en 2024, mais moins de 5 000 ingénieurs ont achevé le programme dans le monde. La complexité multi-protocoles — PROFINET, EtherNet/IP, Modbus TCP, EtherCAT — augmente le risque de mise en service et allonge les calendriers de projet. Bien que les fournisseurs livrent désormais des scripts de découverte automatique et des éditeurs graphiques, ces aides ne comblent pas entièrement le déficit d'expertise. En conséquence, certains utilisateurs finaux reportent les mises à niveau de commutateurs haute densité, tempérant la croissance à court terme du marché des commutateurs réseau industriels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de commutateur : les commutateurs gérés détiennent la part du lion

Les commutateurs gérés ont capturé 65,8 % du marché des commutateurs réseau industriels en 2025 et devraient afficher un TCAC de 10,3 % jusqu'en 2031, la segmentation VLAN, la mise en file d'attente QoS et les diagnostics à distance devenant essentiels dans les zones de production de l'Industrie 4.0. Les services publics déployant des sous-stations numériques exigent un basculement en moins de 10 millisecondes, que les modèles non gérés ne peuvent pas fournir. Les variantes intelligentes ou gérées par interface web séduisent les petites usines en offrant des interfaces graphiques navigateur sans la complexité complète de l'interface de ligne de commande. Les commutateurs gérés certifiés en cybersécurité commandent désormais des primes de prix de 25 à 40 %, mais les acheteurs d'infrastructures critiques considèrent la conformité comme non négociable.

En revanche, les commutateurs non gérés restent viables pour les îlots à machine unique, mais font face à des vents contraires là où le trafic de sécurité nécessite une priorisation déterministe. Les fournisseurs investissent donc dans la mise à niveau du micrologiciel permettant aux clients de déverrouiller ultérieurement les fonctionnalités de gestion, pérennisant le matériel d'entrée de gamme. À mesure que le marché des commutateurs réseau industriels arrive à maturité, les analystes s'attendent à ce que le niveau géré dépasse 70 % de part d'ici le milieu de la décennie, renforçant le passage vers des réseaux orchestrés de manière centralisée et pilotés par API.

Par nombre de ports : les plateformes haute densité gagnent en dynamisme

La classe 2 à 8 ports détenait 35,6 % de part en 2025, servant les cellules machines compactes, tandis que les commutateurs de plus de 48 ports devraient afficher un TCAC de 9,3 % jusqu'en 2031, les usines automobiles, électroniques et de semi-conducteurs consolidant les armoires en périphérie dans des racks de couche d'agrégation. Les lignes automobiles déploient des blocs d'accès Gigabit à 48 ports alimentant des liaisons montantes 10 G pour traiter des milliers de trames de vision par seconde. La haute densité de ports réduit les coûts par port, mais introduit des points de défaillance uniques à moins que des alimentations redondantes et des tiroirs de ventilateurs à échange à chaud ne soient adoptés.

Les châssis durcis de 19 pouces avec baies d'alimentation modulaires remplacent donc les boîtiers sur rail DIN dans les salles de contrôle. Les fournisseurs poussent également le provisionnement défini par logiciel afin que les ingénieurs puissent réaffecter les ports inactifs sans câblage manuel. À mesure que la virtualisation se répand, la taille du marché des commutateurs réseau industriels pour la tranche de plus de 48 ports est appelée à croître régulièrement, notamment dans les usines existantes cherchant à réduire le câblage.

Par vitesse de port : le 10 Gigabit Ethernet s'accélère

Le Gigabit Ethernet était en tête avec une part de revenus de 48,1 % en 2025, équilibrant débit et coût pour la plupart des charges de travail d'automatisation. Pourtant, le 10 Gigabit Ethernet devrait enregistrer un TCAC de 10,1 %, alimenté par l'inférence IA, l'inspection par caméra 4K et la réplication de jumeaux numériques. L'Ethernet Alliance prévoit que le 2,5G, le 5G et le 10G constitueront la prochaine base d'accès, poussant le 100G vers le cœur d'agrégation.[2]Ethernet Alliance, "2026 Ethernet Roadmap," ethernetalliance.org

Les adoptants industriels signalent des réductions de latence de 80 % et des taux de défauts tombant à 0,3 % après la mise à niveau des îlots de vision vers des liaisons 10 G. Le Fast Ethernet persiste dans les passerelles héritées mais s'érode à mesure que le PoE et le TSN favorisent le fonctionnement en Gigabit ou mieux. Les vitesses supérieures à 10 G — 25G, 40G et 100G — émergent dans les centres de données colocalisés qui synchronisent les jumeaux numériques en temps réel. À mesure que les prix des optiques baissent, la taille du marché des commutateurs réseau industriels pour les ports haute vitesse s'élargira au-delà des premiers adoptants.

Par capacité PoE : la norme IEEE 802.3bt remodèle l'alimentation à distance

Les unités non PoE détenaient 70,12 % de part en 2025, mais les modèles compatibles PoE sont projetés à un TCAC de 10,5 % jusqu'en 2031, les déploiements de villes intelligentes et de maintenance prédictive exigeant une alimentation et des données sur un seul câble. La norme IEEE 802.3bt Type 4 alimente désormais les caméras panoramiques-inclinables-zoom, les radios Wi-Fi 6E et l'éclairage en zone dangereuse jusqu'à 90 W par port. Des tests sur le terrain à Barcelone ont montré des dépenses d'installation inférieures de 40 % lorsque le PoE a remplacé les dérivations à courant alternatif.

Les acheteurs industriels demandent de plus en plus la budgétisation par port et le redémarrage à distance pour réduire les déplacements sur site. Les commutateurs capables de négocier automatiquement des terminaux mixtes de 15 W, 30 W et 90 W protègent les marges des alimentations, stimulant l'adoption. À mesure que la puissance des appareils augmente, les équipements compatibles PoE sont appelés à dominer les nouvelles offres de projets, augmentant régulièrement la part du marché des commutateurs réseau industriels pour les ports alimentés.

Par secteur vertical : l'énergie et l'électricité en forte progression

La fabrication est restée le plus grand acheteur avec 28,5 % de part en 2025, mais l'énergie et l'électricité est en bonne voie pour le TCAC le plus rapide de 9 % jusqu'en 2031, portée par les programmes de sous-stations numériques IEC 61850. Les services publics rénovent les anneaux de fibre et les commutateurs TSN pour se conformer à la norme NERC CIP et aux objectifs continentaux de réseau intelligent. Le pétrole et le gaz déploient des commutateurs à température étendue dans les installations en amont, en milieu de chaîne et en aval, tandis que les opérateurs de transport exigent les certifications EN 50155 et NEMA TS2.

Les usines automobiles, qui poursuivent désormais les véhicules définis par logiciel, adoptent l'Ethernet depuis la robotique de carrosserie jusqu'à l'étalonnage ADAS en assemblage final. L'aérospatiale, les mines et les services publics de l'eau complètent la longue traîne des déploiements de niche. Collectivement, ces secteurs verticaux diversifient la demande et amortissent le marché des commutateurs réseau industriels contre les baisses cycliques dans un seul secteur.

Analyse géographique

L'Asie-Pacifique commandait 37,2 % du marché des commutateurs réseau industriels en 2025 et devrait se développer à un TCAC de 9,7 % jusqu'en 2031. Le plan Fabriqué en Chine 2025, les incitations liées à la production en Inde et les subventions pour les usines intelligentes en Asie du Sud-Est soutiennent conjointement des cycles de dépenses d'investissement pluriannuels. Siemens a estimé que les dépenses d'automatisation des usines pourraient atteindre 125,84 milliards USD d'ici 2030, citant des gains de productivité de 49 % dans des pilotes indonésiens. Les usines japonaises et sud-coréennes nécessitent des commutateurs TSN pour la synchronisation de la lithographie à 5 nm, tandis que les parcs solaires indiens installent des équipements IEC 61850 pour équilibrer l'intermittence des énergies renouvelables. Les fournisseurs taïwanais et chinois nationaux sous-cotent les acteurs établis sur le prix, mais les équipementiers automobiles et aérospatiaux de premier rang préfèrent toujours les fournisseurs mondiaux avec un support 24 heures sur 24.

L'Amérique du Nord bénéficie de la loi CHIPS et Science d'une valeur de 52,7 milliards USD, qui finance les usines d'Intel en Arizona pour 20 milliards USD, le campus de TSMC à Phoenix pour 40 milliards USD, la ligne de Micron à New York pour 20 milliards USD et l'installation de Samsung au Texas pour 17 milliards USD.[3]U.S. Department of Commerce, "CHIPS for America," commerce.gov Chaque usine spécifie des réseaux 10 G et 100 G compatibles TSN pour synchroniser la lithographie, la métrologie et la manutention automatisée des matériaux. Les services publics des États-Unis et du Canada modernisent les sous-stations pour satisfaire à la norme NERC CIP, ce qui accélère la demande de commutateurs conformes à l'IEC 62443. La vague de délocalisation au Mexique élargit davantage les ventes régionales à mesure que les clusters automobiles reproduisent les architectures de lignes américaines.

Le marché européen repose sur les déploiements de réseaux intelligents, l'électrification automobile et les règles de cybersécurité NIS2. Le déploiement TSN multi-fournisseurs de RTE sur les sites 400 kV a validé la viabilité commerciale et établit un précédent pour les autres opérateurs de réseau. Les constructeurs automobiles allemands intègrent désormais des dorsales Ethernet pour gérer les flux de caméras et de LiDAR, stimulant la demande locale de commutateurs à faible latence. La Décennie numérique de l'UE vise 80 % d'adoption du cloud et des mégadonnées par les entreprises d'ici 2030, incitant les fabricants à mettre à niveau les réseaux de bus de terrain hérités vers des réseaux Ethernet.

Paysage concurrentiel

Le marché des commutateurs réseau industriels est modérément concentré. Les cinq premiers fournisseurs — Moxa, Siemens, Belden, Phoenix Contact et Advantech — contrôlaient collectivement environ 40 % de part en 2025, laissant de la place aux spécialistes de niche pour se différencier sur les certifications et les piles de protocoles. Les leaders des commutateurs gérés mettent l'accent sur les accréditations IEC 62443-4-2, la conformité TSN et les API RESTful qui s'intègrent aux plateformes de périphérie industrielle. Les concurrents non gérés se concentrent sur le prix, les délais de livraison et la disponibilité du revêtement conforme.

Les partenariats stratégiques élargissent les feuilles de route des fonctionnalités. Phoenix Contact s'est allié à Xona Space Systems en mars 2025 pour injecter une synchronisation temporelle zéro confiance basée sur satellite dans les modèles FL Switch, répondant à l'authentification vérifiée par localisation pour les infrastructures critiques. Le concept BRS-5G de Belden d'avril 2026 avec Qualcomm fusionne des radios 5G et des ports TSN pour servir les robots mobiles, préfigurant un paradigme hybride filaire-sans fil.[4]Belden Inc., "BRS-5G Industrial Switch Concept," belden.comDes entreprises plus petites telles que Westermo, Lantronix et ORing remportent des appels d'offres ferroviaires, maritimes et en zone ATEX en proposant des boîtiers EN 50155, DNV-GL et ignifugés.

Les évolutions technologiques redéfinissent également les lignes concurrentielles. Les optiques enfichables linéaires réduisent de moitié la puissance des émetteurs-récepteurs, de sorte que les fournisseurs disposant d'une expertise en modules optiques gagnent un avantage dans les dorsales industrielles 100 G. La mise en réseau définie par logiciel découple la logique de contrôle du matériel, permettant aux intégrateurs d'orchestrer des réseaux multi-fournisseurs et érodant le verrouillage propriétaire. Par conséquent, les acteurs établis investissent dans des chaînes d'outils prêtes pour le DevOps, le durcissement cybernétique et les feuilles de route en silicium alignées sur le PoE++ et le TSN, assurant une pertinence durable sur le marché des commutateurs réseau industriels.

Leaders du secteur des commutateurs réseau industriels

-

Moxa Inc.

-

Belden Inc.

-

Advantech Co., Ltd.

-

Phoenix Contact GmbH & Co. KG

-

Westermo Network Technologies AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Belden a dévoilé le concept de commutateur industriel BRS-5G avec Qualcomm à la Hannover Messe 2026, intégrant des radios de réseau privé 5G et des ports Ethernet TSN pour soutenir la robotique mobile et les AGV dans les usines intelligentes.

- Avril 2026 : Siemens a présenté son écosystème Industrial Edge à la Hannover Messe 2026, mettant en avant les charges de travail d'analyse en périphérie fonctionnant sur des serveurs COTS reliés par TSN.

- Décembre 2025 : Phoenix Contact a obtenu la certification IEC 62443-4-2 pour sa série FL Switch 2000, permettant de soumissionner pour des projets de services publics et d'infrastructures critiques nécessitant du matériel sécurisé dès la conception.

- Juin 2025 : HMS Networks a achevé le rebranding de Red Lion Controls et N-Tron, fusionnant les canaux de support et les pipelines de R&D pour les commutateurs Ethernet convergés et les passerelles de protocoles.

- Mars 2025 : Phoenix Contact s'est associé à Xona Space Systems pour intégrer l'accès réseau zéro confiance et la synchronisation satellitaire dans les plateformes FL Switch, atténuant les risques d'usurpation GPS.

Portée du rapport mondial sur le marché des commutateurs réseau industriels

| Commutateurs gérés |

| Commutateurs non gérés |

| Commutateurs intelligents / gérés par interface web |

| 2 à 8 ports |

| 9 à 16 ports |

| 17 à 24 ports |

| 25 à 48 ports |

| Plus de 48 ports |

| Fast Ethernet (100 Mbps) |

| Gigabit Ethernet (1G) |

| 10 Gigabit Ethernet (10G) |

| Supérieur à 10G (25G / 40G / 100G) |

| Commutateurs PoE |

| Commutateurs non PoE |

| Fabrication |

| Énergie et électricité (services publics d'électricité / réseau intelligent) |

| Pétrole et gaz |

| Transport (rail, ports, systèmes de transport intelligents) |

| Automobile |

| Aérospatiale et défense |

| Mines et métaux |

| Autres secteurs verticaux |

| Amérique du Nord |

| Amérique du Sud |

| Europe |

| Asie-Pacifique |

| Moyen-Orient |

| Afrique |

| Par type de commutateur | Commutateurs gérés |

| Commutateurs non gérés | |

| Commutateurs intelligents / gérés par interface web | |

| Par nombre de ports | 2 à 8 ports |

| 9 à 16 ports | |

| 17 à 24 ports | |

| 25 à 48 ports | |

| Plus de 48 ports | |

| Par vitesse de port | Fast Ethernet (100 Mbps) |

| Gigabit Ethernet (1G) | |

| 10 Gigabit Ethernet (10G) | |

| Supérieur à 10G (25G / 40G / 100G) | |

| Par capacité PoE | Commutateurs PoE |

| Commutateurs non PoE | |

| Par secteur vertical | Fabrication |

| Énergie et électricité (services publics d'électricité / réseau intelligent) | |

| Pétrole et gaz | |

| Transport (rail, ports, systèmes de transport intelligents) | |

| Automobile | |

| Aérospatiale et défense | |

| Mines et métaux | |

| Autres secteurs verticaux | |

| Par géographie | Amérique du Nord |

| Amérique du Sud | |

| Europe | |

| Asie-Pacifique | |

| Moyen-Orient | |

| Afrique |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des commutateurs réseau industriels et la croissance attendue jusqu'en 2031 ?

La taille du marché des commutateurs réseau industriels était de 3,91 milliards USD en 2025, est de 4,20 milliards USD en 2026 et devrait atteindre 6,00 milliards USD d'ici 2031 à un TCAC de 7,4 %.

Quel type de commutateur devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les commutateurs gérés devraient afficher le TCAC le plus élevé de 10,3 % à mesure que les usines adoptent la planification TSN, la segmentation VLAN et la sécurité conforme à l'IEC 62443.

Pourquoi l'Asie-Pacifique est-elle le plus grand acheteur régional ?

La Chine, l'Inde et l'Asie du Sud-Est développent des usines définies par logiciel dans le cadre de programmes nationaux d'automatisation, propulsant la part de 37,2 % et les perspectives de TCAC de 9,7 % de la région.

Comment le PoE façonne-t-il la demande de commutateurs industriels ?

La norme IEEE 802.3bt PoE, qui fournit jusqu'à 90 W par port, réduit les coûts d'installation jusqu'à 50 % et génère un TCAC de 10,5 % pour les modèles compatibles PoE jusqu'en 2031.

Dernière mise à jour de la page le: