Taille et Part du Marché des Commutateurs de Réseau Ouvert

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 16.5 Milliards de dollars |

| Taille du Marché (2031) | 37.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.68% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Commutateurs de Réseau Ouvert par Mordor Intelligence

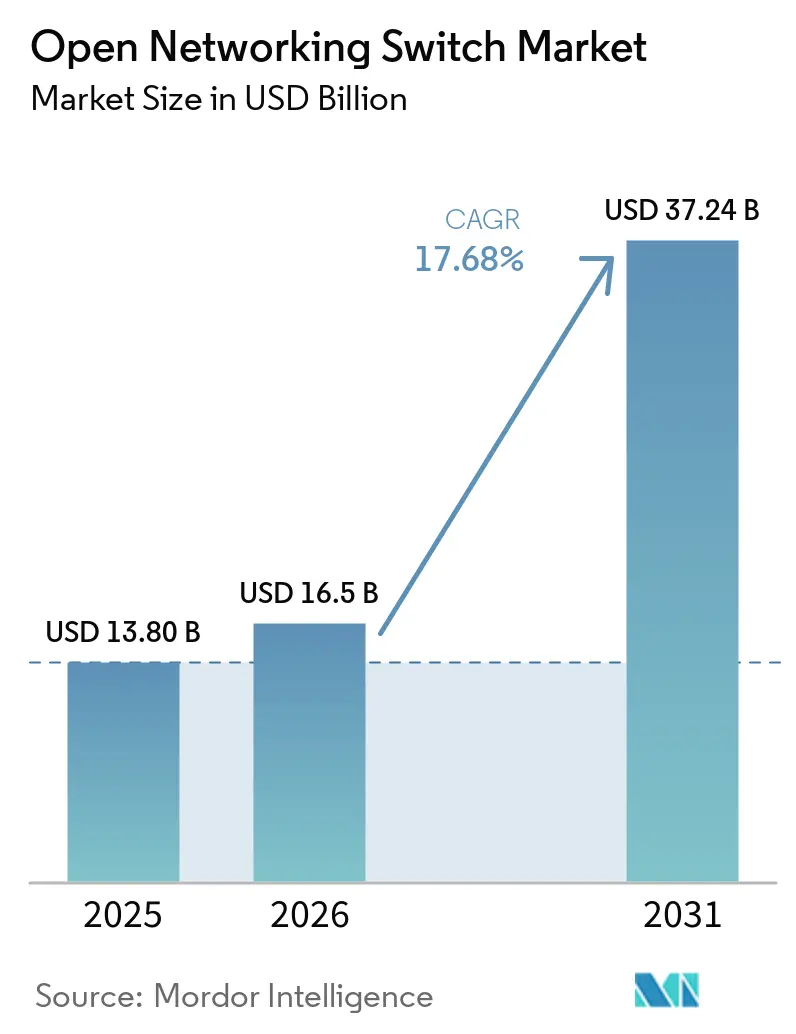

La taille du marché des commutateurs de réseau ouvert devrait s'étendre de 13,8 milliards USD en 2025 et 16,5 milliards USD en 2026 à 37,24 milliards USD d'ici 2031, enregistrant un TCAC de 17,68 % entre 2026 et 2031. Les fournisseurs de cloud hyperscale accélèrent les mises à niveau de leur infrastructure vers 800 GbE et au-delà, comprimant les transitions historiques de vitesse de port sur sept ans en à peine trois ans. Alors que les clusters d'IA générative pivotent vers un trafic GPU de type tous vers tous, les architectures Clos non bloquantes construites sur du matériel white-box désagrégé sont devenues la norme pour les nouvelles constructions. Les cycles rapides de renouvellement du silicium, menés par le Broadcom Tomahawk 6 et le Marvell Teralynx 10, permettent un débit de 102,4 Tbps dans une seule unité de rack, tandis que les systèmes d'exploitation réseau open source tels que SONiC correspondent désormais aux ensembles de fonctionnalités propriétaires pour la télémétrie et l'automatisation. Les marges brutes sur le matériel 100 GbE de commodité sont tombées en dessous de 25 % alors que les fabricants de conception originale vendent directement aux hyperscalers, mais les marges sur les commutateurs de fabric IA 800 GbE restent proches de 40 % en raison de la complexité de l'intégration des optiques co-packagées. L'exposition de la chaîne d'approvisionnement à la dominance d'un seul fournisseur d'ASIC et la densité de puissance des PHY Ethernet au-delà de 1,6 Tbps par port demeurent le principal risque à court terme pour le marché des commutateurs de réseau ouvert.

Points Clés du Rapport

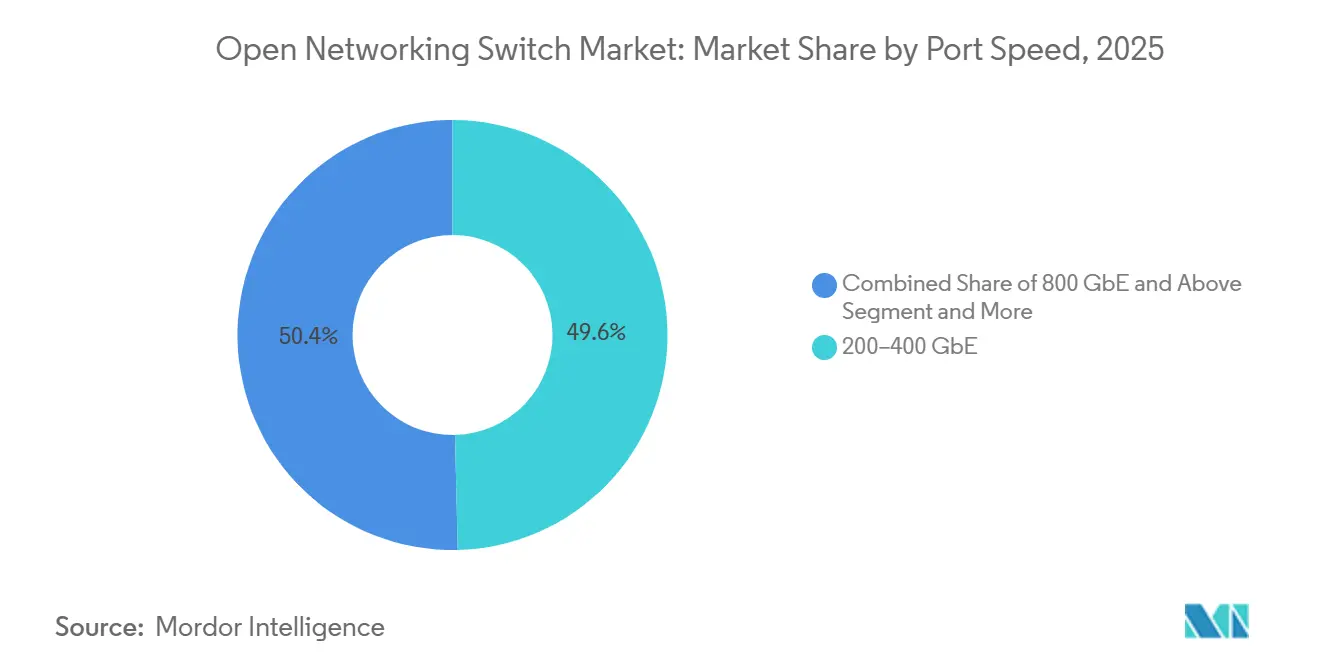

- Par vitesse de port, le niveau 200 à 400 GbE a représenté 49,62 % de la part du marché des commutateurs de réseau ouvert en 2025, tandis que le niveau 800 GbE et au-delà devrait afficher un TCAC de 24,62 % jusqu'en 2031.

- Par facteur de forme, les plateformes à configuration fixe ont détenu 57,39 % de la part des revenus en 2025 ; les commutateurs de fabric IA haute densité progressent à un TCAC de 22,34 % jusqu'en 2031.

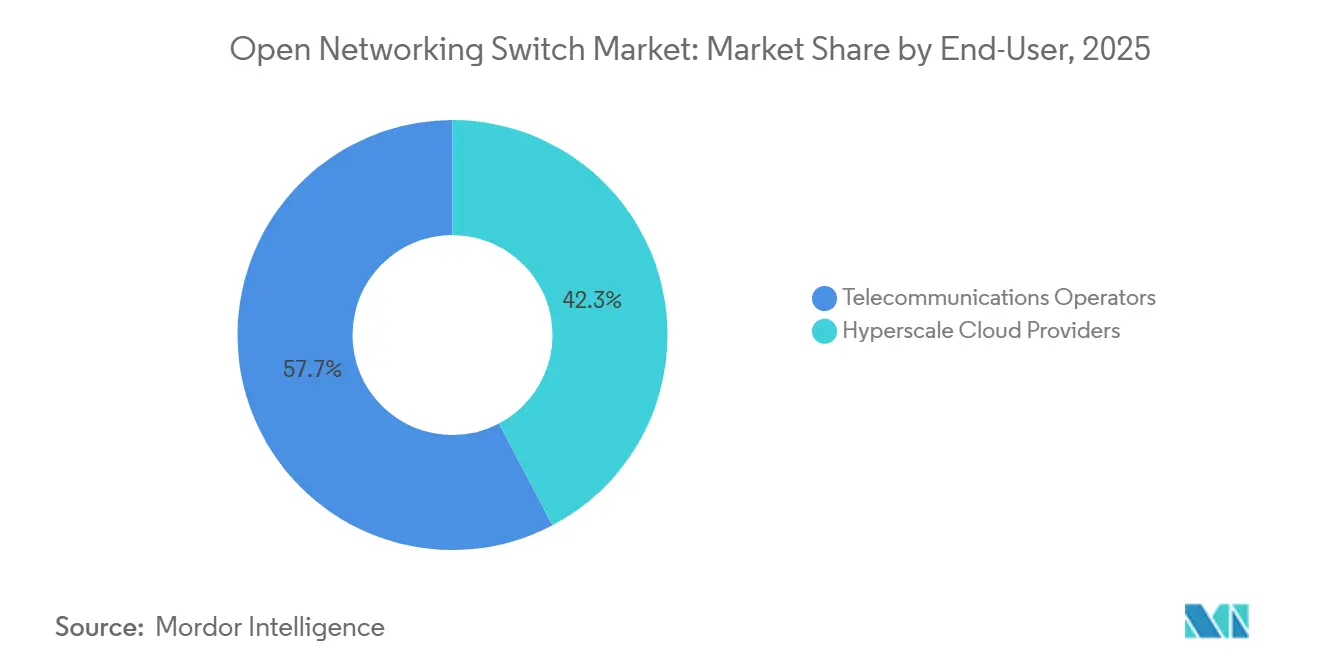

- Par utilisateur final, les fournisseurs de cloud hyperscale ont représenté 42,32 % des revenus de 2025 et devraient croître à un TCAC de 18,92 %, dépassant les opérateurs de télécommunications.

- Par système d'exploitation réseau, le NOS commercial propriétaire a conservé une part de 54,12 % en 2025, tandis que les plateformes basées sur SONiC sont en voie d'atteindre un TCAC de 22,50 %.

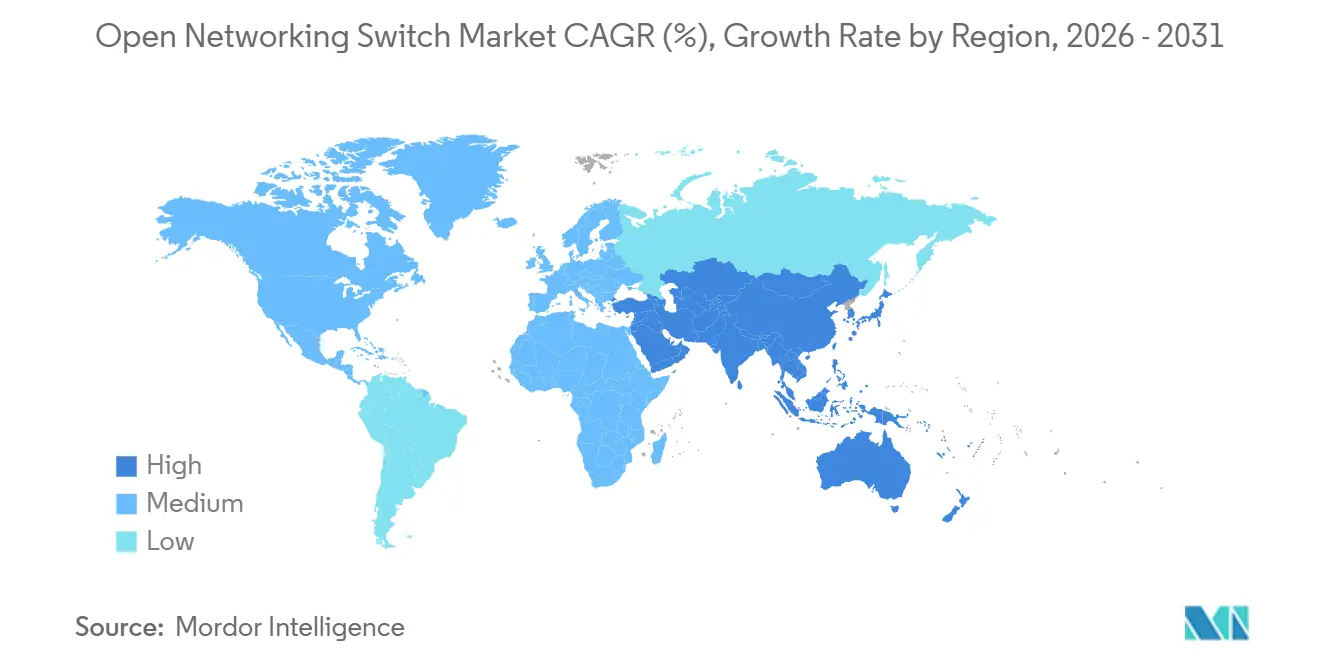

- Par géographie, l'Amérique du Nord a capté 41,34 % des revenus de 2025, tandis que l'Asie-Pacifique devrait s'étendre à un TCAC de 18,32 % durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Commutateurs de Réseau Ouvert

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Déploiements Hyperscale pour les Clusters GenAI | 5.80% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Hausse des Déploiements de Ports 400 G et 800 G | 4.20% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption Accélérée des Architectures Désagrégées | 3.50% | Mondial, porté par les fournisseurs hyperscale | Moyen terme (2-4 ans) |

| Maturité du NOS Open Source (SONiC) | 2.90% | Mondial, adoption en entreprise en retard | Long terme (≥ 4 ans) |

| Feuilles de Route Silicium Neutres vis-à-vis des Fournisseurs | 2.10% | Mondial, hubs ODM en Asie-Pacifique | Long terme (≥ 4 ans) |

| Chiplets Écoénergétiques et Refroidissement Liquide | 1.60% | Centres de données en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déploiements Hyperscale pour les Clusters GenAI

Les charges de travail d'entraînement de l'IA générative reconfigurent la conception des réseaux de centres de données, augmentant la demande de commutateurs prenant en charge la communication GPU de type tous vers tous sans goulots d'étranglement de latence. Les déploiements à grande échelle en 2025 ont utilisé des centaines de milliers d'accélérateurs IA, chacun nécessitant des liaisons montantes doubles 800 GbE pour maintenir une communication collective sous la milliseconde sur des clusters de plus de 16 000 nœuds. Ce changement favorise les topologies Clos non bloquantes avec des commutateurs spine à radix élevé, qui s'adaptent plus efficacement en utilisant du matériel white-box et des systèmes d'exploitation désagrégés. Les déploiements parallèles en 2026 ont évolué vers 100 000 puces IA interconnectées via des commutateurs basés sur SONiC, permettant des cycles de renouvellement matériel plus rapides. L'intensité capitalistique qui en résulte entraîne une concentration du marché, les hyperscalers amortissant les coûts d'infrastructure, tandis que les fournisseurs plus petits font face à une compression des marges ou à une sortie potentielle de l'infrastructure IA.[1]Microsoft Corporation, "Projet Azure AI Infrastructure Rainier," microsoft.com

Hausse des Déploiements de Ports 400G et 800G

La transition de 100 GbE à 400 GbE et 800 GbE Ethernet marque le cycle de mise à niveau de vitesse de port le plus rapide de l'histoire des centres de données, comprimant les délais d'adoption de 7 ans à près de 3 ans. La norme IEEE 802.3df-2024 a établi l'interopérabilité pour les couches 400 Gbps et 800 Gbps, accélérant la maturité de l'écosystème multi-fournisseurs. Le nouveau silicium de commutation intègre jusqu'à 64 ports 800 GbE sur une seule puce à nœud avancé, réduisant la consommation d'énergie par port à environ 8,5 watts, contre 12 watts dans les conceptions 400 GbE précédentes. Les plateformes silicium parallèles offrant un débit de 51,2 Tbps ciblent les déploiements en périphérie des télécommunications où les fournisseurs axés sur les hyperscalers ont une présence limitée. La viabilité économique du 800 GbE dépend d'une baisse du prix des optiques de 3 500 USD en 2025 à moins de 1 500 USD d'ici 2028 pour atteindre la parité du coût total.[2] Institut des Ingénieurs Électriciens et Électroniciens, "Norme IEEE 802.3df-2024," ieee.org

Adoption Accélérée des Architectures Matérielles-Logicielles Désagrégées

La désagrégation sépare le silicium de commutation des systèmes d'exploitation réseau, permettant aux opérateurs d'optimiser les cycles de renouvellement matériel indépendamment de l'innovation logicielle. Ce modèle est passé à l'échelle de production ; en 2025, plus de 52 % du trafic réseau cœur dans les grands environnements d'opérateurs était acheminé via des plateformes désagrégées combinant du matériel bare-metal avec des systèmes d'exploitation tiers, prenant en charge des charges de travail critiques pour les revenus. Le réseau ouvert s'étend également aux réseaux d'accès radio, où les déploiements utilisant des commutateurs basés sur SONiC interconnectent des unités radio multi-fournisseurs sur des serveurs commerciaux standard, respectant des budgets de latence d'environ 160 microsecondes. Ce changement permet aux fabricants de conception originale de capturer des marges brutes de 30 à 40 % en s'engageant directement avec les opérateurs. Cependant, les dépendances de la chaîne d'approvisionnement demeurent un risque structurel, où les retards dans la disponibilité du silicium de commutation peuvent perturber simultanément plusieurs déploiements en aval.[3]Fondation Linux, "Croissance de l'Écosystème SONiC," linuxfoundation.org

Maturité du NOS Open Source (SONiC, Open-NOS)

La transition de SONiC d'un projet interne à une initiative gouvernée par la Fondation Linux en 2022 a accéléré la maturité de l'écosystème et réduit l'écart de fonctionnalités avec les systèmes d'exploitation réseau propriétaires. La plateforme compte désormais plus de 4 250 contributeurs répartis dans 520 organisations, avec des déploiements à grande échelle permettant un provisionnement automatisé de la fabric qui a réduit le délai moyen de mise en service de 6 heures à 14 minutes. Les opérateurs de télécommunications déployant des commutateurs basés sur SONiC ont signalé jusqu'à 60 % de réduction des coûts de licences logicielles et des cycles de correctifs de sécurité plus rapides en 48 heures, contre les délais habituels de 90 jours des fournisseurs. Les distributions de niveau entreprise ont obtenu la conformité FIPS 140-2 et USGv6 en 2025, supprimant les obstacles réglementaires. La friction résiduelle réside dans les outils opérationnels fragmentés, qui augmentent le temps de résolution des incidents de 30 % à 50 %.[4]Alpha Networks Inc., "Démonstration du Commutateur Refroidi par Liquide à 1,6 Tbps," alphanetworks.com

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Goulots d'Étranglement de la Densité de Puissance des PHY Ethernet au-delà de 1,6 Tbps | -2.80% | Mondial, aigu dans les clusters IA haute densité | Court terme (≤ 2 ans) |

| Certification et Support NOS Fragmentés | -1.90% | Entreprises en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Exposition de la Chaîne d'Approvisionnement aux ASIC d'un Seul Fournisseur | -1.50% | Mondial, hubs ODM en Asie-Pacifique | Long terme (≥ 4 ans) |

| Lacunes dans le Renforcement de la Sécurité des Piles Ouvertes | -1.20% | Secteurs réglementés en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'Étranglement de la Densité de Puissance des PHY Ethernet au-delà de 1,6 T

La signalisation de la couche physique à 1,6 Tbps et au-delà est contrainte par des limites de dissipation thermique que le refroidissement par air conventionnel ne peut pas résoudre, forçant des changements architecturaux qui augmentent la complexité et le coût du système. Les normes émergentes en cours de développement pour 200 Gbps à 1,6 Tbps révèlent que la consommation d'énergie des SerDes électriques évolue de manière non linéaire, atteignant déjà environ 18 watts par port 800 GbE et devrait dépasser 35 watts à 1,6 Tbps sans intégration optique. Les premiers déploiements de systèmes de commutation refroidis par liquide démontrent la capacité à dissiper plus de 1,8 kilowatt par carte, mais nécessitent une infrastructure d'eau réfrigérée disponible dans moins de 15 % des centres de données actuels, limitant la scalabilité à court terme.

Les optiques co-packagées offrent un gain d'efficacité structurel en réduisant la consommation d'énergie des modules optiques de près de 70 % grâce à l'élimination des retimers électriques, mais les contraintes de fabrication restent un obstacle. Les rendements d'emballage photonique avancé sont inférieurs à 60 %, empêchant la compétitivité des coûts avec les optiques enfichables avant 2028. Ce goulot d'étranglement est le plus aigu dans les commutateurs de fabric IA, où des configurations haute densité telles que 64 ports de 800 GbE ou 32 ports de 1,6 Tbps sont requises. En conséquence, les opérateurs peuvent retarder les mises à niveau de nouvelle génération, prolongeant le cycle de vie des plateformes 400 GbE de 18 à 24 mois dans l'attente d'améliorations de la gestion thermique et des rendements de production.

Écosystème de Certification et de Support NOS Fragmenté

Les systèmes d'exploitation réseau open source manquent de tests de conformité unifiés et d'un support de niveau fournisseur, créant des frictions pour le déploiement en entreprise au-delà des environnements hyperscale. Aucune suite de certification standardisée ne valide l'interopérabilité entre les principales familles de silicium, obligeant les opérateurs à mener des cycles de qualification sur mesure d'une durée de 12 à 18 mois et nécessitant une expertise spécialisée disponible dans moins de 5 % des équipes informatiques d'entreprise. La gouvernance de la sécurité est une autre contrainte ; les vulnérabilités critiques divulguées en 2024, notamment les risques d'exécution de code à distance de haute gravité, soulignent que les correctifs pilotés par la communauté peuvent accuser un retard de 30 à 60 jours par rapport aux cycles de réponse des fournisseurs commerciaux, augmentant l'exposition dans les environnements de production gérant des charges de travail sensibles.

Les fournisseurs tentent de combler cet écart en proposant des distributions renforcées pour les entreprises avec des couches d'orchestration intégrées, offrant des réductions de coûts de 60 % à 70 % par rapport aux plateformes propriétaires. Cependant, ces solutions introduisent un compromis en réintroduisant la dépendance vis-à-vis d'un fournisseur, compromettant la proposition de valeur fondamentale du réseau ouvert. Dans les environnements de télécommunications, la complexité d'intégration est amplifiée ; les déploiements de commutateurs basés sur SONiC ont nécessité une personnalisation extensive avec les systèmes de support des opérations hérités, avec des délais de mise en œuvre s'étendant à 14 mois et une consommation de ressources équivalente au déploiement de plusieurs fois le nombre de commutateurs traditionnels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Vitesse de Port : L'Ascension du 800 GbE Remodèle l'Économie de la Fabric

Le niveau 200 à 400 GbE a représenté 49,62 % du marché des commutateurs de réseau ouvert en 2025, reflétant une migration rapide depuis le 100 GbE hérité alors que le trafic des centres de données s'intensifiait avec les charges de travail cloud natives et IA. Cette bande reste l'ancre de volume en raison de l'équilibre entre coût, efficacité énergétique et maturité de l'écosystème pour les optiques et le silicium de commutation. Cependant, le niveau 800 GbE et au-delà devrait croître à un TCAC de 24,62 %, porté par les clusters GPU nécessitant une latence spine inférieure à 250 ns et des architectures à radix élevé non bloquantes. Les déploiements à grande échelle ont validé les fabrics radix-64 comme la topologie préférée pour maintenir le trafic est-ouest sans pénalités de sursouscription.

Le point d'inflexion économique pour l'adoption du 800 GbE est étroitement lié aux trajectoires des coûts des optiques et aux améliorations de l'efficacité énergétique. Les architectures d'optiques co-packagées intégrées dans le silicium de commutation de nouvelle génération réduisent la consommation d'énergie par port de 8,5 W à environ 5,2 W, tout en permettant des configurations denses de 64 ports 800 GbE dans des enveloppes thermiques standard. Ces gains libèrent également de la capacité sur la face avant, améliorant la densité de débit au niveau du rack. Cependant, l'adoption généralisée dépend d'une baisse du prix des modules optiques en dessous de 1 500 USD d'ici 2028, un seuil nécessaire pour atteindre la parité du coût total avec les alternatives enfichables et débloquer les cycles de déploiement à grande échelle en entreprise et hyperscale.

Par Facteur de Forme : Les Commutateurs de Fabric IA Défient les Châssis Modulaires

Les commutateurs à configuration fixe ont représenté 57,39 % des revenus en 2025, reflétant leur rentabilité, leur facilité de déploiement et leur adéquation aux charges de travail cloud et d'entreprise courantes. Cependant, les appliances de fabric IA se développent à un TCAC de 22,34 % alors que les exigences d'infrastructure évoluent vers des interconnexions GPU haute densité et à faible latence. Les spécifications émergentes telles que NVLink-over-Ethernet nécessitent des architectures spine radix-64 à 102,4 Tbps qui dépassent les limites physiques et thermiques des systèmes fixes 1RU. Les premiers prototypes refroidis par liquide à 1,6 Tbps démontrent des niveaux de dissipation thermique proches de 1,8 kW par carte, soulignant pourquoi les conceptions de châssis modulaires refroidis par air traditionnels font face à des contraintes de mise à l'échelle dans les environnements IA de nouvelle génération.

Le segment modulaire désagrégé se positionne comme un modèle hybride, combinant la flexibilité au niveau du châssis avec les structures de coûts white-box. Les plateformes construites sur du silicium de routage avancé offrent jusqu'à 14,4 Tbps de débit, répondant aux opérateurs de télécommunications de niveau intermédiaire qui privilégient une infrastructure à long cycle de vie s'étendant sur 15 ans. Cette approche permet des mises à niveau incrémentielles au niveau des emplacements tout en maintenant la compatibilité avec les systèmes d'exploitation de réseau ouvert. Malgré une concurrence croissante, les commutateurs de fabric IA devraient maintenir des marges brutes proches de 40 % à court terme en raison de la disponibilité limitée des fournisseurs et des exigences de haute performance, bien que les initiatives de standardisation soient susceptibles de comprimer les prix au fil du temps.

Par Utilisateur Final : Les Hyperscalers Dépassent les Opérateurs Télécoms en Vélocité de Déploiement

Les fournisseurs de cloud hyperscale ont représenté 42,32 % du marché des commutateurs de réseau ouvert en 2025 et devraient croître à un TCAC de 18,92 % jusqu'en 2031, portés par des dépenses d'investissement concentrées dans l'infrastructure IA. Les investissements à grande échelle comprennent des expansions de centres de données de plusieurs milliards de dollars et des déploiements de centaines de milliers d'accélérateurs IA, chacun nécessitant une connectivité double 800 GbE pour maintenir des clusters d'entraînement haute performance. Ce segment bénéficie structurellement de cycles de renouvellement d'infrastructure rapides d'environ 24 mois, permettant une adoption plus rapide des technologies de réseau de nouvelle génération. En revanche, les opérateurs de télécommunications modernisent leurs réseaux plus progressivement, malgré l'acheminement d'une majorité du trafic de production via des architectures désagrégées, en raison de cycles de mise à niveau plus longs et de contraintes opérationnelles.

L'adoption par les télécommunications reste contrainte par la complexité d'intégration, même si les opérateurs déploient des architectures multi-fournisseurs et des systèmes de contrôle réseau pilotés par l'IA. Les délais de transformation du réseau cœur s'étendent jusqu'en 2028, reflétant la difficulté d'intégrer le réseau ouvert avec les systèmes opérationnels hérités. Les petites et moyennes entreprises font face à un écart de compétences aigu, avec moins de 5 % possédant l'expertise requise pour déployer des réseaux basés sur SONiC, créant une opportunité de service pour les fournisseurs de services gérés. L'adoption par le secteur gouvernemental et public s'améliore suite aux certifications de conformité obtenues en 2025, bien que les cycles budgétaires d'environ 7 ans limitent la vitesse de déploiement. Des initiatives de financement public ciblées devraient partiellement compenser ces contraintes et accélérer l'adoption dans les environnements de télécommunications.

Par Système d'Exploitation Réseau : SONiC Progresse Tandis que les Plateformes Propriétaires Défendent leur Base Installée

Les systèmes d'exploitation réseau commerciaux propriétaires détenaient 54,12 % de part de marché en 2025, reflétant la dépendance des entreprises aux plateformes supportées par les fournisseurs avec des outils intégrés de gestion, de télémétrie et de cycle de vie. Cependant, les distributions basées sur SONiC devraient croître à un TCAC de 22,50 % jusqu'en 2031 à mesure que la maturité de l'écosystème s'améliore et que les écarts de fonctionnalités se réduisent. L'échelle des contributeurs s'est étendue à plus de 4 250 individus dans 520 organisations, accélérant la vélocité de développement à quasi-parité avec les plateformes propriétaires. Les déploiements à grande échelle ont démontré des avantages opérationnels, notamment une réduction du délai moyen de mise en service de 6 heures à 14 minutes grâce au provisionnement automatisé. Les obstacles à la conformité ont également diminué, avec des distributions d'entreprise obtenant les certifications FIPS 140-2 et USGv6, permettant l'adoption dans des secteurs réglementés précédemment dépendants des systèmes propriétaires.

En parallèle, les hyperscalers développent des systèmes d'exploitation réseau internes pour éliminer la dépendance vis-à-vis des fournisseurs et optimiser les performances à grande échelle, en tirant parti des écosystèmes matériels white-box. L'adoption par les télécommunications progresse mais reste contrainte par la complexité d'intégration ; les déploiements d'infrastructure basée sur SONiC ont nécessité jusqu'à 14 mois pour s'intégrer aux systèmes de support opérationnel hérités, nettement plus long qu'avec les alternatives propriétaires. La sécurité reste un facteur de risque matériel, car des vulnérabilités critiques avec des scores de gravité élevés ont exposé des lacunes dans les délais de correction par rapport à ceux des fournisseurs commerciaux. Les initiatives de collaboration industrielle travaillent à résoudre ces limitations en intégrant des protocoles de transport à faible latence et en améliorant les outils opérationnels, positionnant les plateformes open source pour une adoption plus large dans les environnements IA et de réseau haute performance.

Analyse Géographique

L'Amérique du Nord a représenté 41,34 % des revenus de 2025, portée par la concentration des hyperscalers dans les principaux hubs de centres de données en Virginie, en Oregon et au Texas. La région bénéficie de cycles de renouvellement d'infrastructure accélérés de 24 mois et d'une adoption précoce du 800 GbE, permettant une mise à l'échelle rapide des charges de travail IA et cloud. Les déploiements de fabric IA haute densité soutiennent la demande malgré l'inflation des coûts des composants, les opérateurs privilégiant la performance et la latence par rapport à l'efficacité des coûts à court terme. Cette dynamique renforce le leadership structurel de l'Amérique du Nord, les hyperscalers dictant les transitions technologiques, influençant les feuilles de route des fournisseurs et accélérant la commercialisation des architectures de commutation de nouvelle génération en avance sur leurs homologues mondiaux.

L'Asie-Pacifique devrait croître à un TCAC de 18,32 % jusqu'en 2031, soutenue par des investissements à grande échelle dans une infrastructure prête pour l'IA et une expansion hyperscale. Les déploiements évoluent vers des clusters allant jusqu'à 100 000 accélérateurs interconnectés via des commutateurs basés sur SONiC, indiquant une forte adoption des modèles de réseau désagrégé. La localisation de la chaîne d'approvisionnement menée par les gouvernements en Chine et en Inde devrait stimuler le développement d'ASIC domestiques, réduisant potentiellement la dépendance vis-à-vis des fournisseurs de silicium établis. Ce changement régional introduit une pression concurrentielle sur les fournisseurs établis tout en renforçant les écosystèmes locaux, notamment alors que les initiatives de cloud souverain et les exigences de localisation des données continuent d'influencer les stratégies d'investissement dans l'infrastructure.

L'Europe fait face à des contraintes structurelles liées à des coûts énergétiques élevés et à une complexité réglementaire, limitant l'expansion hyperscale par rapport à l'Amérique du Nord et à l'Asie-Pacifique. Cependant, les déploiements pilotés par les télécommunications dans les réseaux de transport 5G fournissent une demande stable pour les solutions de réseau ouvert, compensant partiellement le ralentissement des entreprises. Le Moyen-Orient et l'Afrique restent des marchés en phase précoce, principalement portés par les points d'entrée des hyperscalers dans certains pays, avec une adoption limitée en entreprise. L'Amérique du Sud affiche une croissance localisée au Brésil, où les charges de travail fintech sensibles à la latence stimulent la demande de commutation à plus haute vitesse, bien que l'expansion régionale plus large reste conditionnée à la stabilité macroéconomique et à la capacité d'investissement dans l'infrastructure.

Paysage Concurrentiel

Les fabricants de conception originale représentent plus de 60 % des expéditions de commutateurs white-box hyperscale, reflétant un changement structurel vers des chaînes d'approvisionnement désagrégées. Des fournisseurs tels qu'Edgecore, Accton et Quanta Cloud Technology s'appuient sur l'écosystème de fabrication sous contrat de Taïwan pour offrir des délais de livraison proches de 8 semaines tout en maintenant des marges brutes de 30 % à 40 % sur les plateformes 800 GbE. L'approvisionnement en silicium marchand reste très concentré, avec une part dominante fabriquée via un seul partenaire de fonderie avancée. Cela crée un risque systémique dans la chaîne d'approvisionnement, car toute perturbation dans la production de plaquettes ou la capacité d'emballage peut se propager simultanément à plusieurs clients OEM et ODM.

Les plateformes silicium alternatives d'autres fournisseurs offrent une diversification mais manquent d'une maturité d'écosystème comparable, notamment en matière de compatibilité logicielle et d'outils de déploiement. Les distributions axées sur les entreprises des systèmes d'exploitation de réseau ouvert ont obtenu des certifications réglementaires telles que FIPS 140-2, permettant l'adoption dans des secteurs sensibles à la conformité. Cependant, la complexité opérationnelle reste un obstacle, avec moins de 5 % des entreprises possédant l'expertise interne requise pour gérer des piles entièrement désagrégées. Les fournisseurs proposant des solutions intégrées basées sur SONiC avec des couches d'orchestration tentent de combler cet écart en simplifiant le déploiement et la gestion du cycle de vie, au prix d'une réintroduction partielle de la dépendance vis-à-vis d'un fournisseur.

La dynamique concurrentielle s'éloigne de la différenciation matérielle pour se concentrer sur les logiciels, les services et l'intégration de l'écosystème. Les partenariats entre les fournisseurs de matériel et les fournisseurs de logiciels réseau permettent des cas d'usage spécialisés tels que le routage optimisé pour l'IA et les interconnexions basées sur la photonique pour le transfert de données longue distance. La structure du marché reste modérément concentrée, les cinq premiers fournisseurs représentant environ 65 % du chiffre d'affaires total, indiquant un environnement contrôlé mais concurrentiel. À mesure que les initiatives de standardisation progressent et que l'interopérabilité multi-fournisseurs s'améliore, la pression sur les prix devrait augmenter, comprimant progressivement les marges tout en élargissant l'adoption totale adressable.

Leaders du Secteur des Commutateurs de Réseau Ouvert

Cisco Systems, Inc.

NVIDIA Corporation

Arista Networks, Inc.

Huawei Technologies Co., Ltd.

Hewlett Packard Enterprise Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Edgecore a lancé les commutateurs AIS1600-64O et AIS800-128O alimentés par le Broadcom Tomahawk 6, offrant un débit de 102,4 Tbps.

- Mars 2026 : Arrcus et UfiSpace ont annoncé des solutions de commutation conjointes optimisées pour l'IA associant ArcOS à du matériel white-box 800 GbE.

- Avril 2026 : Alibaba Cloud et China Telecom ont commencé à déployer 10 000 puces IA Zhenwu à Shaoguan, en progression vers 100 000 unités avec des fabrics basées sur SONiC.

- Avril 2026 : Edgecore et NTT ont commencé à déployer des interconnexions tout-photoniques IOWN entre Taïwan et le Japon en utilisant des commutateurs désagrégés pour l'entraînement IA inter-régional.

Périmètre du Rapport sur le Marché Mondial des Commutateurs de Réseau Ouvert

Le marché des commutateurs de réseau ouvert désigne l'infrastructure de commutation Ethernet construite sur des architectures désagrégées où le matériel de commutation (bare-metal ou white-box) est découplé du système d'exploitation réseau et du logiciel de contrôle. Ces commutateurs utilisent généralement du silicium marchand et prennent en charge des systèmes d'exploitation réseau ouverts ou tiers tels que SONiC, permettant aux opérateurs de personnaliser les fonctionnalités, d'accélérer les cycles d'innovation et de réduire le coût total de possession par rapport aux solutions propriétaires et verticalement intégrées. Le marché comprend des commutateurs fixes et modulaires déployés dans les centres de données, les réseaux de télécommunications et les environnements d'entreprise, prenant en charge une connectivité haute vitesse de 100 GbE à 800 GbE et au-delà. La croissance est portée par la demande des clouds hyperscale, l'adoption des réseaux définis par logiciel et le besoin d'une infrastructure évolutive et agnostique vis-à-vis des fournisseurs, alignée sur les charges de travail IA et de calcul haute performance.

Le rapport sur le marché des commutateurs de réseau ouvert est segmenté par vitesse de port (1 GbE et moins, 10 à 25 GbE, 40 à 100 GbE, 200 à 400 GbE, 800 GbE et au-delà), facteur de forme (configuration fixe, châssis modulaire, plateformes modulaires désagrégées et commutateurs de fabric IA haute densité), utilisateur final (fournisseurs de cloud hyperscale, opérateurs de télécommunications, grandes entreprises, petites et moyennes entreprises, et secteur gouvernemental et public), système d'exploitation réseau (NOS commercial propriétaire, NOS basé sur SONiC, NOS basé sur Cumulus Linux, NOS programmable P4 ou SDN, et NOS développé en interne), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| 1 GbE et Moins |

| 10–25 GbE |

| 40–100 GbE |

| 200–400 GbE |

| 800 GbE et Au-delà |

| Commutateurs à Configuration Fixe |

| Commutateurs à Châssis Modulaire |

| Plateformes Modulaires Désagrégées |

| Commutateurs de Fabric IA Haute Densité |

| Fournisseurs de Cloud Hyperscale |

| Opérateurs de Télécommunications |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Secteur Gouvernemental et Public |

| NOS Commercial Propriétaire |

| NOS Basé sur SONiC |

| NOS Basé sur Cumulus Linux |

| NOS Programmable P4 / SDN |

| NOS Développé en Interne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Israël | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Kenya | |

| Égypte | |

| Reste de l'Afrique |

| Par Vitesse de Port | 1 GbE et Moins | |

| 10–25 GbE | ||

| 40–100 GbE | ||

| 200–400 GbE | ||

| 800 GbE et Au-delà | ||

| Par Facteur de Forme | Commutateurs à Configuration Fixe | |

| Commutateurs à Châssis Modulaire | ||

| Plateformes Modulaires Désagrégées | ||

| Commutateurs de Fabric IA Haute Densité | ||

| Par Utilisateur Final | Fournisseurs de Cloud Hyperscale | |

| Opérateurs de Télécommunications | ||

| Grandes Entreprises | ||

| Petites et Moyennes Entreprises | ||

| Secteur Gouvernemental et Public | ||

| Par Système d'Exploitation Réseau | NOS Commercial Propriétaire | |

| NOS Basé sur SONiC | ||

| NOS Basé sur Cumulus Linux | ||

| NOS Programmable P4 / SDN | ||

| NOS Développé en Interne | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Israël | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des commutateurs de réseau ouvert et à quelle vitesse croît-il ?

Le secteur a atteint 13,8 milliards USD en 2025 et devrait croître à 16,5 milliards USD en 2026. Il devrait atteindre 37,24 milliards USD d'ici 2031, reflétant un TCAC de 17,68 % (2026–2031), porté principalement par les investissements des hyperscalers dans l'infrastructure d'IA générative et les réseaux à l'échelle du térabit.

Quel niveau de vitesse de port se développe le plus rapidement et qu'est-ce qui le motive ?

Les commutateurs 800 GbE et à plus haute vitesse devraient croître à un TCAC de 24,62 % (2026–2031), dépassant tous les autres niveaux. La demande est portée par les clusters IA denses en GPU nécessitant des fabrics sans perte et non bloquantes. Le campus Fairwater de Microsoft a adopté le 800 GbE en 2025 pour maintenir une latence spine d'environ 250 ns. L'ASIC Tomahawk 6 de Broadcom à 102,4 Tbps, lancé mi-2025, sous-tend la densité de ports et le débit requis.

Quels sont les freins à la croissance ?

La croissance fait face à des contraintes : les limites thermiques au-delà de 1,6 Tbps par port réduisent le TCAC d'environ 2,8 points, car les prototypes refroidis par liquide nécessitent environ 1,8 kW par carte, une capacité disponible dans moins de 15 % des centres de données ; les cycles de certification NOS ouverts fragmentés réduisent d'environ 1,9 point en raison des validations d'entreprise d'une durée d'un an ; et la dépendance de Broadcom à une seule source TSMC crée un goulot d'étranglement dans l'approvisionnement, réduisant encore d'environ 1,5 point.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un TCAC attendu de 18,32 % jusqu'en 2031. Reliance et Adani en Inde ont chacun réservé plus de 100 milliards USD pour des centres de données prêts pour l'IA, tandis qu'Alibaba Cloud a commencé à câbler 10 000 puces IA Zhenwu dans un nouveau site à Shaoguan en 2026 — tous connectés par des commutateurs white-box basés sur SONiC.

Dernière mise à jour de la page le: