Taille et Part du Marché des Encres à Base d'Eau et à Faible Migration pour l'Emballage Alimentaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

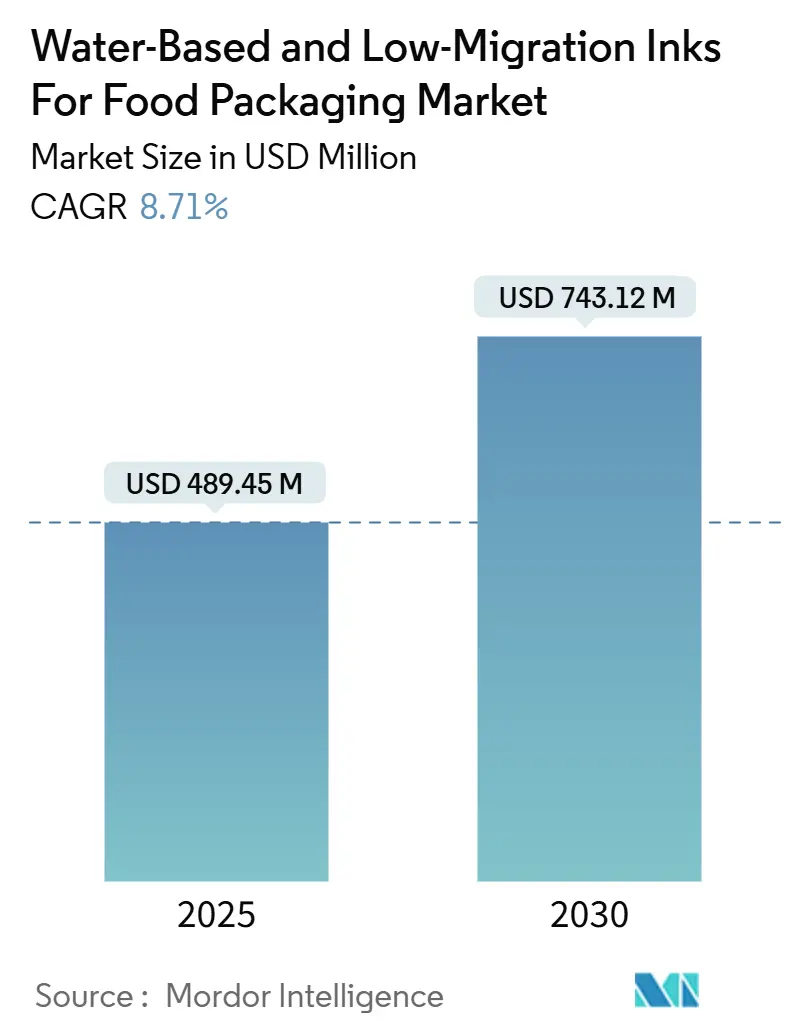

| Taille du Marché (2025) | 489.45 Millions de dollars américains |

| Taille du Marché (2030) | 743.12 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 8.71% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Encres à Base d'Eau et à Faible Migration pour l'Emballage Alimentaire par Mordor Intelligence

La taille du marché des encres à base d'eau et à faible migration pour l'emballage alimentaire est estimée à 489,45 millions USD en 2025, et devrait atteindre 743,12 millions USD d'ici 2030, à un CAGR de 8,71 % durant la période de prévision (2025-2030). La dynamique soutenue découle du renforcement réglementaire européen sur les MOSH/MOAH, des engagements croissants des propriétaires de marques en faveur de l'impression sans solvant, et des avancées récentes qui résolvent les limites historiques d'adhérence sur les substrats à haute barrière. La préférence des convertisseurs continue de se porter vers les systèmes permettant d'atteindre la conformité au contact direct avec les aliments sans sacrifier la vitesse de ligne, offrant aux premiers adoptants un avantage tarifaire auprès des marques alimentaires premium. L'expansion rapide des capacités en Asie-Pacifique et le leadership politique de l'Europe se combinent pour faire évoluer les normes techniques à l'échelle mondiale, tandis que les objectifs de décarbonisation Scope 3 des entreprises cimentent la demande pour des systèmes de liants renouvelables réduisant les émissions du berceau à la porte. Parallèlement, les modernisations LED-UV et les flux de travail numériques raccourcissent les longueurs de tirage, accélèrent les changements de maquette et élargissent les espaces adressables pour les chimies à base d'eau, propulsant davantage le marché des encres à base d'eau et à faible migration.

Points Clés du Rapport

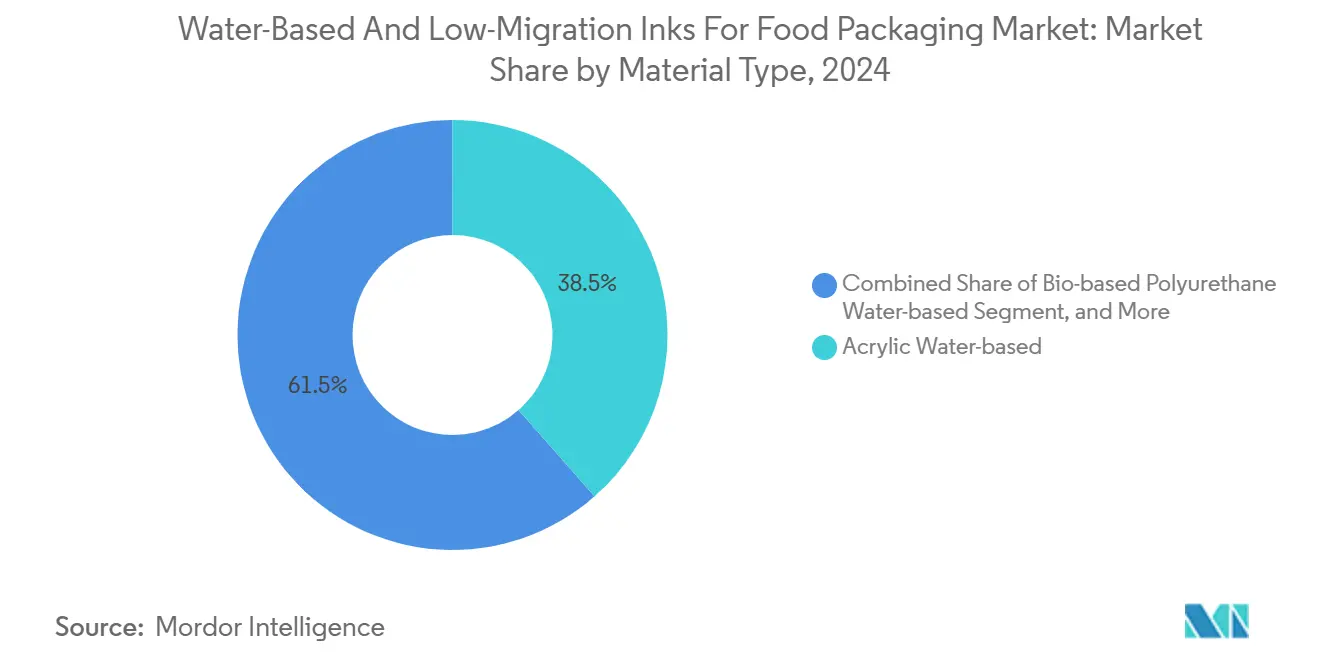

- Par type d'encre, les grades de polyuréthane biosourcé devraient progresser à un CAGR de 10,29 % entre 2025 et 2030.

- Par procédé d'impression, l'impression flexographique représentait 51,29 % de la part du marché des encres à base d'eau et à faible migration pour l'emballage alimentaire en 2024.

- Par substrat, la taille du marché des encres à base d'eau et à faible migration pour l'emballage alimentaire pour le segment des films PLA compostables devrait augmenter à un CAGR de 11,28 % entre 2025 et 2030.

- Par secteur alimentaire d'utilisation finale, la boulangerie et la confiserie ont capturé 27,02 % de la part du marché des encres à base d'eau et à faible migration pour l'emballage alimentaire en 2024.

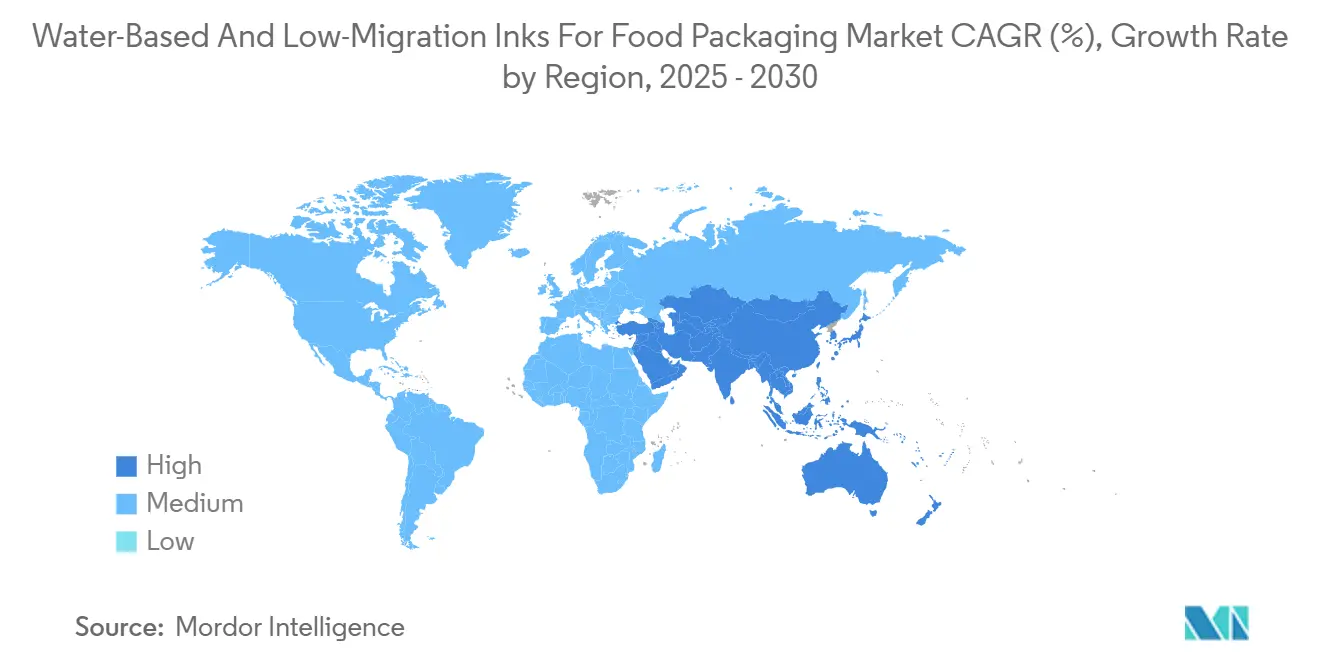

- Par géographie, la taille du marché des encres à base d'eau et à faible migration pour l'emballage alimentaire pour le segment Asie-Pacifique devrait se développer à un CAGR de 10,19 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Encres à Base d'Eau et à Faible Migration pour l'Emballage Alimentaire

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des engagements des propriétaires de marques en faveur de l'impression sans solvant | +2.1% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Le renforcement réglementaire européen sur les MOSH/MOAH accélère l'adoption à faible migration | +2.8% | Europe au cœur, répercussions en Amérique du Nord et en Asie-Pacifique | Court terme (≤2 ans) |

| Transition des marques vers les recyclables mono-matériaux exigeant des encres à base d'eau | +1.9% | Europe et Amérique du Nord, expansion vers l'Asie-Pacifique | Long terme (≥4 ans) |

| Mandats des distributeurs sur les seuils de COV pour les marques de distributeur | +1.2% | Mondial, application plus stricte en Europe | Moyen terme (2-4 ans) |

| Modernisations rapides LED-UV stimulant les lignes hybrides à base d'eau | +1.4% | Mondial, concentration de la fabrication en Asie-Pacifique | Court terme (≤2 ans) |

| Objectifs de décarbonisation Scope 3 des entreprises | +0.8% | Mondial, leadership des marques multinationales | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Engagements des Propriétaires de Marques en Faveur de l'Impression sans Solvant

Les grandes entreprises alimentaires intègrent désormais des exigences sans solvant dans leurs contrats fournisseurs, liant la conformité aux indicateurs de durabilité des entreprises et aux cadres de divulgation aux investisseurs. Ce changement structurel augmente les coûts de transition une fois que les convertisseurs certifient les chimies à base d'eau, produisant des flux de revenus stables et favorisant les premiers acteurs capables de valider les économies de carbone du berceau à la porte.

Le Renforcement Réglementaire Européen sur les MOSH/MOAH Accélère l'Adoption à Faible Migration

La France a interdit les hydrocarbures aromatiques d'huile minérale dans les encres d'impression à compter de janvier 2025, imposant des limites de teneur à 0,1 %, tandis que la feuille de route volontaire de l'Allemagne élimine progressivement les encres d'impression à base d'huile minérale d'ici 2028. L'urgence réglementaire ancre l'Europe comme marché de référence pour les performances à faible migration et suscite des projets de politiques similaires en Indonésie, au Canada et au Mexique.[1]De Clercq, "Note d'information sur l'arrêté français relatif aux huiles minérales dans les encres d'impression," EuPIA, eupia.org

Transition des Marques vers les Recyclables Mono-Matériaux Exigeant des Encres à Base d'Eau

Le règlement européen sur les emballages et les déchets d'emballages évalue la recyclabilité et module les redevances des producteurs, récompensant les emballages qui se désencrent facilement lors de la flottation et réintègrent les circuits de fibres à haut rendement. Les encres à base d'eau répondent à ces critères, offrant une économie qui compense la légère prime de prix des résines de qualité alimentaire et favorisant l'adoption dans les programmes de marques de distributeur.[2]Office des publications de l'Union européenne, "Règlement (UE) 2025/40 relatif aux emballages et aux déchets d'emballages," eur-lex.europa.eu

Modernisations Rapides LED-UV Stimulant les Lignes Hybrides à Base d'Eau

Les lampes LED-UV polymérisent à des températures plus basses, permettant des émulsions hybrides combinant des liants à base d'eau avec des oligomères durcissables par énergie. Des vitesses de production allant jusqu'à 300 m/min sont désormais documentées tout en satisfaisant aux seuils de migration de 10 ppb, résolvant le compromis de longue date entre débit et conformité.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mauvaise adhérence sur les films à haute barrière sans traitement plasma | -1.8% | Mondial, problème aigu dans l'emballage souple en Asie-Pacifique | Court terme (≤2 ans) |

| Prime de coût des systèmes de résines de qualité alimentaire | -1.3% | Mondial, sensibilité aux prix la plus élevée dans les marchés émergents | Moyen terme (2-4 ans) |

| Risque d'approvisionnement en liants biosourcés | -0.9% | Mondial, concentration de l'approvisionnement en Europe du Nord et en Amérique du Nord | Long terme (≥4 ans) |

| Usure des anilox et temps d'arrêt pour le nettoyage lors des changements de production | -0.7% | Mondial, impact opérationnel le plus élevé dans les usines à forte diversité de produits | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Mauvaise Adhérence sur les Films à Haute Barrière sans Traitement Plasma

Les substrats en PET métallisé ou revêtus de SiOx présentent une faible énergie de surface, obligeant les convertisseurs à investir dans des unités plasma qui augmentent les dépenses d'investissement par ligne de 12 à 18 %. Le risque d'échec d'adhérence dissuade les acteurs plus petits d'entrer dans les niches premium de la viande ou des sachets de cuisson malgré la demande croissante des clients.

Prime de Coût des Systèmes de Résines de Qualité Alimentaire

Les polyuréthanes de contact alimentaire coûtent 15 à 25 % de plus que les acryliques de base, et les grades biosourcés élargissent cet écart à 30-35 %, érodant les marges des convertisseurs opérant sur des marchés où les produits à base de solvants échappent encore à l'application réglementaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Encre : Les Liants Biosourcés Accélèrent l'Adoption Premium

Les grades de polyuréthane biosourcé devraient progresser à un CAGR de 10,29 %, dépassant la trajectoire des acryliques conventionnels, qui ont conservé une part de 38,51 % en 2024. Les premiers adoptants mettent en avant des réductions des émissions Scope 3 allant jusqu'à 35 kg CO₂-éq par tonne d'emballage imprimé, offrant des indicateurs tangibles pour les rapports ESG. Les résines maléiques restent pertinentes dans les étiquettes sensibles aux prix, tandis que les mélanges à base de gomme-laque répondent aux confiseries certifiées biologiques où les profils de migration et d'allergènes exigent des intrants naturels.

Les émulsions hybrides durcissables par LED, bien que de niche aujourd'hui, connaissent la croissance numérique la plus rapide, soutenues par des projets pilotes financés par des subventions en Allemagne et au Japon. Sur l'horizon de prévision, la taille du marché des encres à base d'eau et à faible migration pour les chimies hybrides devrait se développer à un rythme à deux chiffres bas, limité uniquement par les défis liés à la stabilité de la dispersion des pigments.

Par Procédé d'Impression : Les Presses à Jet d'Encre Numérique Captent les Volumes à Forte Diversité

Les volumes de jet d'encre numérique croissent à un CAGR de 11,49 %, en phase avec la prolifération des références liée au commerce électronique qui nécessite des tirages courts et une personnalisation des codes en temps réel. La plateforme toner de Xeikon résiste aux cycles de four à 260 °C sans vernis auxiliaire, ouvrant les plateaux de plats préparés et les soupes à longue conservation autrefois dominés par l'héliogravure.[3]Grania Jain, "Xeikon et Sappi s'associent pour un emballage économe en ressources," Packaging Connections, packagingconnections.com

La flexographie conserve 51,29 % de part de marché grâce à l'efficacité des clichés sur les sachets à pain et les doublures de snacks, mais fait face à une migration vers des unités flexo LED hybrides offrant une polymérisation instantanée et une réduction des déchets de substrat. L'héliogravure persiste pour les lignes d'emballage de pâtes à >300 m/min mais est en déclin en Europe occidentale à mesure que les restrictions sur le toluène se renforcent.

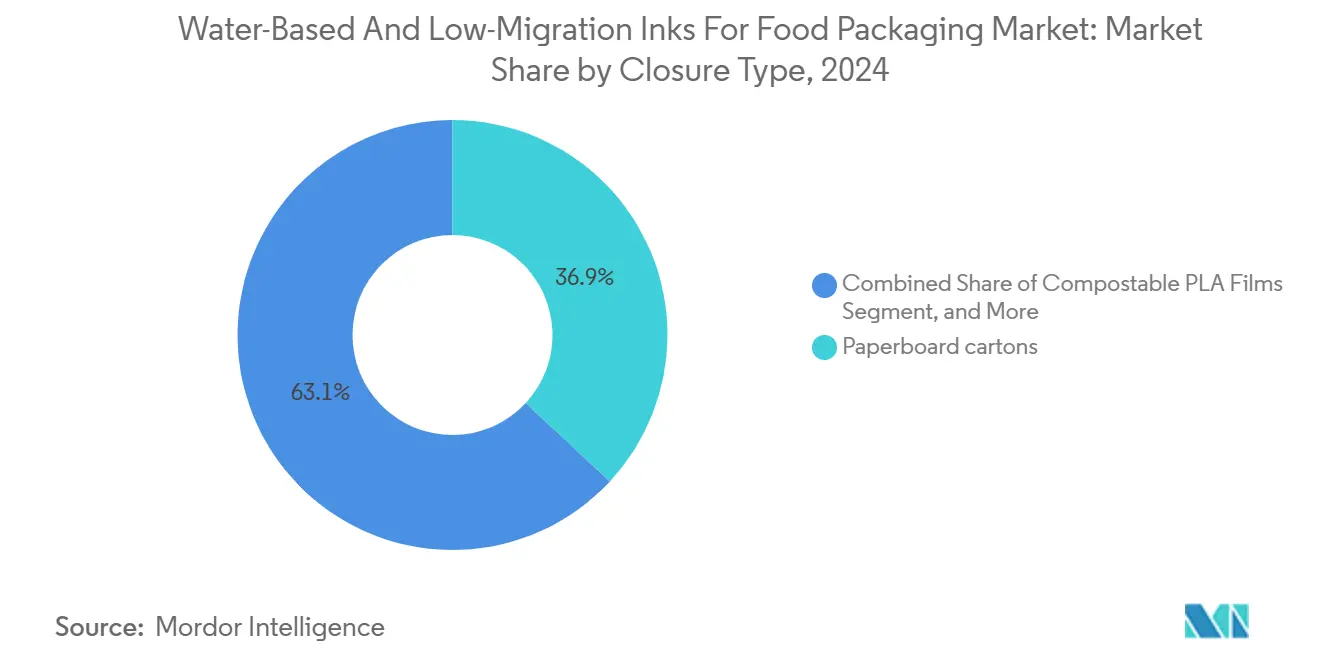

Par Substrat d'Emballage : Les Films Compostables Défient les Mélanges Conventionnels

Les cartons en carton représentent encore 36,92 % de la demande mondiale, portés par des itérations à barrière améliorée qui remplacent les manchons plastiques pour les produits de boulangerie surgelés. Les films PLA compostables croissent à un CAGR de 11,28 %, avec des marques de produits frais réfrigérés appliquant des logos de compostage industriel qui stimulent l'adoption par les consommateurs. Les multicouches à haute barrière, essentielles pour la viande et les fruits de mer, restent contraintes par les limites d'adhérence des encres aqueuses, ralentissant leur conversion malgré la pression réglementaire.

Les structures PE mono-matériaux souples gagnent du terrain dans les doublures de céréales où les redevances de recyclabilité sont les plus faibles dans le cadre du calendrier d'éco-modulation de l'UE. Les boîtes métalliques émergent comme utilisateur naissant de systèmes à base d'eau durcissables par LED, aidés par les éliminations progressives des PFAS dans les revêtements époxy traditionnels.

Par Segment Alimentaire d'Utilisation Finale : Les Aliments à Base de Plantes Stimulent l'Innovation

La boulangerie et la confiserie ont conservé une part de revenus de 27,02 % en 2024 grâce à un volume graphique élevé. Les aliments à base de plantes, cependant, affichent un CAGR de 10,97 % en liant le positionnement végétalien à des emballages entièrement recyclables ou compostables. Les plats prêts à consommer bénéficient des vents favorables des sachets de cuisson à longue durée de conservation, incitant la R&D à développer des promoteurs d'adhérence à base d'eau résistants à la stérilisation à 121 °C.

Les entreprises laitières adoptent des pots PP mono-matériaux avec des étiquettes dans le moule imprimées en jet d'encre à base d'eau, réduisant les déchets de délaminage de 15 %. Le secteur de la nutrition infantile insiste sur des limites de migration d'un ordre de grandeur plus strictes que les seuils de l'UE, stimulant la demande de solutions à base de gomme-laque validées par toxicologie in vitro.

Analyse Géographique

L'Europe représente 33,59 % des revenus de 2024, portée par l'interdiction des huiles minérales en France et le programme d'élimination progressive volontaire de l'Allemagne. L'acquisition d'Allinova par Siegwerk en 2025 renforce les capacités de dispersion dans le « triangle chimique » allemand, raccourcissant les délais de livraison pour les mélanges personnalisés de contact alimentaire. Parallèlement, les mandats sans PFAS effectifs à partir d'août 2026 nécessitent une mise à jour technologique qui favorise les plateformes à base d'eau.

L'Asie-Pacifique, affichant un CAGR de 10,19 %, bénéficie de l'usine indonésienne de DIC pour les revêtements de contact alimentaire et de la ligne pilote de SAKATA INX à Shanghai de 8,1 millions USD pour les dispersions aqueuses. La première installation d'encres à contact alimentaire direct en Inde, ouverte par Hubergroup en juin 2025, illustre le transfert de connaissances de l'Europe vers les pôles émergents. La loi indonésienne provisoire sur l'emballage alimentaire reflète les paramètres de migration de l'UE, accélérant l'alignement régional.

L'Amérique du Nord s'appuie sur un approvisionnement robuste en matières premières biosourcées issues du maïs et des flux de tall-oil, bien que les coûts des résines ajustés aux devises restent 12 % plus élevés qu'en Asie-Pacifique. La surveillance post-commercialisation renforcée de la FDA accroît la rigueur des tests, motivant les convertisseurs de taille intermédiaire à se moderniser. L'Amérique du Sud, le Moyen-Orient et l'Afrique montrent une adoption précoce dans les références premium, mais la pénétration globale est tempérée par les primes de coût des résines et les infrastructures de recyclage limitées.

Paysage Concurrentiel

La concentration du marché est modérée, les cinq premiers fournisseurs contrôlant environ 55 % des revenus de 2024. Siegwerk, Sun Chemical et Flint Group poursuivent une expansion par acquisitions, Siegwerk intégrant la technologie de dispersion d'Allinova pour renforcer ses références à faible migration. Le déploiement de SunPak FSP EcoPace de Sun Chemical offre un kilométrage plus élevé sur les rouleaux anilox, réduisant la consommation d'encre de 8 % et séduisant les convertisseurs de boulangerie à fort tirage. Flint Group fait progresser Flexocure Leap, une ligne flexo durcissable par LED qui respecte les limites de migration de 10 ppb à des vitesses de presse de 250 m/min.

Les challengers émergents ciblent les niches de l'emballage compostable et du jet d'encre numérique. Epple Druckfarben lance des encres riches en gomme-laque pour les emballages de chocolat biologique, tandis que Nazdar Ink Technologies développe des dispersions de pigments aqueux compatibles avec les têtes piézoélectriques Kyocera. L'avantage concurrentiel repose de plus en plus sur la profondeur des affaires réglementaires, les convertisseurs s'appuyant sur les fournisseurs pour les dossiers toxicologiques et les évaluations des risques NIAS. Dans l'ensemble, la différenciation technologique se concentre désormais sur les promoteurs d'adhérence, le contenu renouvelable et les hybrides durcissables par énergie qui offrent une productivité de presse compétitive sans compromettre les seuils de sécurité.

Leaders du Secteur des Encres à Base d'Eau et à Faible Migration pour l'Emballage Alimentaire

Sun Chemical (DIC Corporation)

Flint Group

Siegwerk Druckfarben AG & Co. KGaA

Sakata INX Corporation

Huber Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Borouge, Siegwerk et TPN Food Packaging ont dévoilé une poche souple mono-matériau qui élimine les couches adhésives, illustrant l'alignement des convertisseurs avec les objectifs d'économie circulaire.

- Septembre 2025 : Mondi a introduit une encre blanche à base d'eau pour l'impression numérique sur carton ondulé, répondant aux exigences esthétiques du commerce électronique tout en maintenant la recyclabilité.

- Août 2025 : Siegwerk a finalisé l'acquisition d'Allinova, approfondissant son expertise en dispersion pour les formulations aqueuses de contact alimentaire.

- Juillet 2025 : Hubergroup Print Solutions a lancé un ensemble d'encres et de vernis à base d'eau certifiés pour le contact direct avec les aliments.

Portée du Rapport Mondial sur le Marché des Encres à Base d'Eau et à Faible Migration pour l'Emballage Alimentaire

| Acrylique à base d'eau |

| Résine maléique à base d'eau |

| Polyuréthane biosourcé à base d'eau |

| Gomme-laque / Base naturelle |

| Hybride UV / Aqueux (durcissable par LED) |

| Dispersion latex à base d'eau |

| Flexographie |

| Héliogravure |

| Jet d'encre numérique |

| Offset lithographique |

| Sérigraphie |

| Flexo LED hybride |

| Cartons en carton |

| Carton ondulé et papier de couverture |

| Films plastiques souples |

| Films multicouches à haute barrière |

| Contenants plastiques rigides |

| Boîtes métalliques et fermetures |

| Bocaux et bouteilles en verre |

| Fibres moulées et matériaux compostables |

| Boulangerie et confiserie |

| Produits laitiers |

| Plats prêts à consommer et kits repas |

| Viande, volaille et fruits de mer |

| Fruits et légumes |

| Autres secteurs alimentaires d'utilisation finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Type d'Encre | Acrylique à base d'eau | ||

| Résine maléique à base d'eau | |||

| Polyuréthane biosourcé à base d'eau | |||

| Gomme-laque / Base naturelle | |||

| Hybride UV / Aqueux (durcissable par LED) | |||

| Dispersion latex à base d'eau | |||

| Par Procédé d'Impression | Flexographie | ||

| Héliogravure | |||

| Jet d'encre numérique | |||

| Offset lithographique | |||

| Sérigraphie | |||

| Flexo LED hybride | |||

| Par Substrat d'Emballage | Cartons en carton | ||

| Carton ondulé et papier de couverture | |||

| Films plastiques souples | |||

| Films multicouches à haute barrière | |||

| Contenants plastiques rigides | |||

| Boîtes métalliques et fermetures | |||

| Bocaux et bouteilles en verre | |||

| Fibres moulées et matériaux compostables | |||

| Par Secteur Alimentaire d'Utilisation Finale | Boulangerie et confiserie | ||

| Produits laitiers | |||

| Plats prêts à consommer et kits repas | |||

| Viande, volaille et fruits de mer | |||

| Fruits et légumes | |||

| Autres secteurs alimentaires d'utilisation finale | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quel chiffre d'affaires le marché des encres à base d'eau et à faible migration atteindra-t-il d'ici 2030 ?

Le marché devrait croître jusqu'à 743,12 millions USD d'ici 2030, se développant à un CAGR de 8,71 % à partir de sa base de 2025.

Quel procédé d'impression connaît la croissance la plus rapide pour les encres aqueuses de contact alimentaire ?

Le jet d'encre numérique progresse à un CAGR de 11,49 % jusqu'en 2030, porté par la demande de tirages courts et de données variables.

Pourquoi l'Europe est-elle le plus grand utilisateur régional d'encres à faible migration ?

L'Europe est en tête en raison des limites strictes sur les MOSH/MOAH, de l'interdiction des huiles minérales en France et des éliminations progressives des PFAS qui font des systèmes à base d'eau la solution par défaut pour la conformité.

Qu'est-ce qui freine l'adoption plus large sur les films à haute barrière ?

Les encres à base d'eau nécessitent souvent un traitement plasma coûteux pour obtenir une adhérence sur les films métallisés ou revêtus de SiOx, augmentant les dépenses d'investissement pour les convertisseurs.

Comment les engagements de durabilité des propriétaires de marques influencent-ils le choix des encres ?

Les engagements d'élimination des solvants s'alignent sur les réductions des émissions Scope 3, poussant les convertisseurs vers des chimies à base d'eau qui offrent des réductions de carbone mesurables.

Quelle chimie d'encre connaît la croissance la plus rapide ?

Les formulations de polyuréthane biosourcé affichent un CAGR de 10,29 % alors que les marques recherchent un contenu renouvelable répondant aux normes de sécurité de contact alimentaire.

Dernière mise à jour de la page le: