Taille et part du marché des emballages en papier à capteurs intégrés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 12.12 Milliards de dollars |

| Taille du Marché (2030) | 16.78 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages en papier à capteurs intégrés par Mordor Intelligence

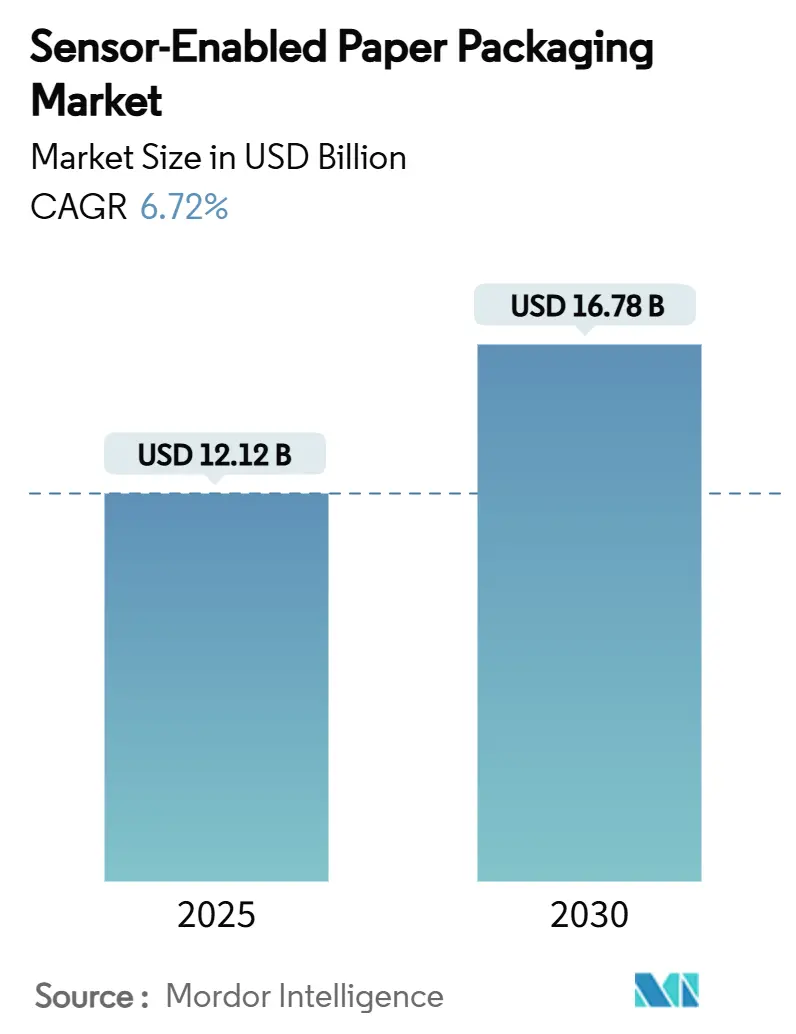

La taille du marché des emballages en papier à capteurs intégrés est évaluée à 12,12 milliards USD en 2025 et devrait atteindre 16,78 milliards USD d'ici 2030, enregistrant un TCAC de 6,72 % sur la période. Cette perspective reflète l'accélération des mandats réglementaires tels que la FSMA 204 aux États-Unis et le Passeport numérique de produit de l'Union européenne, conjugués aux engagements des marques en matière de réduction des plastiques, qui poussent collectivement les emballages à base de fibres vers des fonctions de détection intégrées. La croissance du volume du commerce électronique, notamment en Asie-Pacifique, intensifie la demande de visibilité en temps réel des expéditions, tandis que les avancées rapides de l'électronique imprimée continuent de réduire les coûts des étiquettes et d'élargir les cas d'utilisation viables. Les défaillances de l'intégrité de la chaîne du froid dans les secteurs alimentaire et pharmaceutique mettent en évidence des besoins non satisfaits en matière de surveillance continue de la température, positionnant les emballages en papier à capteurs intégrés comme une alternative rentable aux emballages intelligents à base de plastique. Le financement par capital-risque dans les encres biosourcées et les start-ups NFC intégrées au papier renforce le pipeline d'innovation, même si les préoccupations relatives à la contamination des flux de recyclage et les surcoûts demeurent des vents contraires à court terme.

Principaux enseignements du rapport

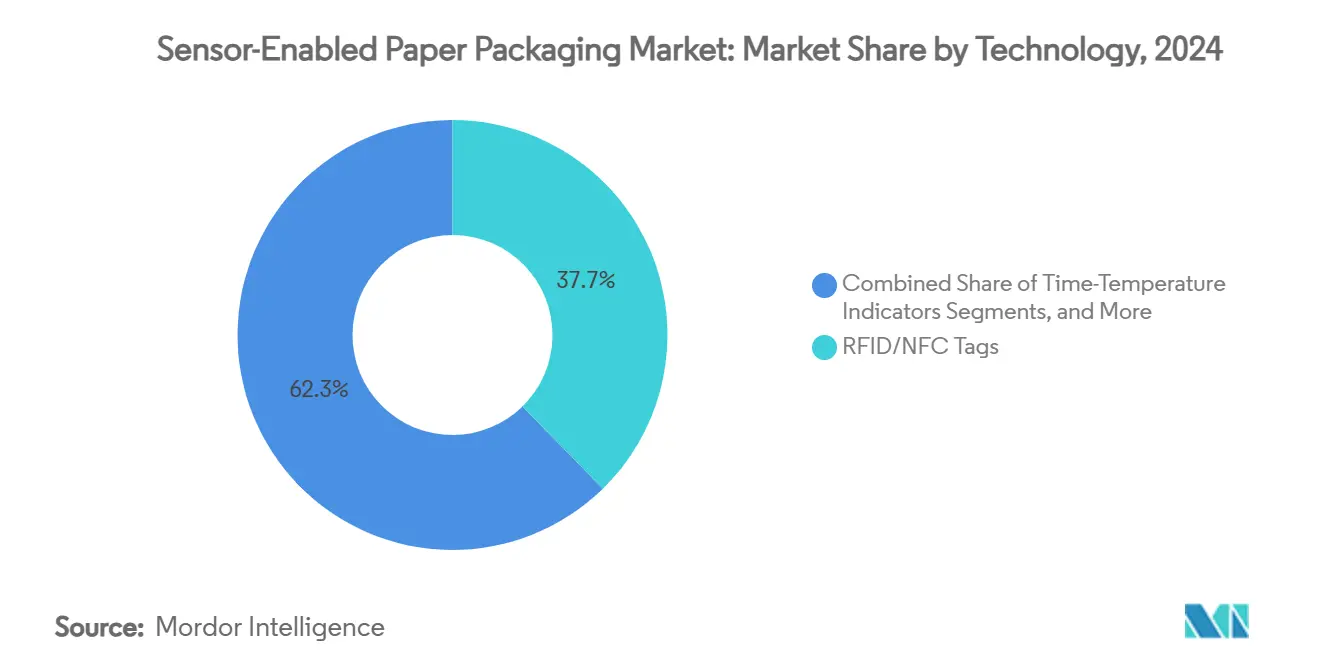

- Par technologie, les étiquettes RFID/NFC ont représenté 37,67 % de la part du marché des emballages en papier à capteurs intégrés en 2024.

- Par type d'emballage, la taille du marché des emballages en papier à capteurs intégrés pour le segment des étiquettes et des tags devrait croître à un TCAC de 16,75 % entre 2025 et 2030.

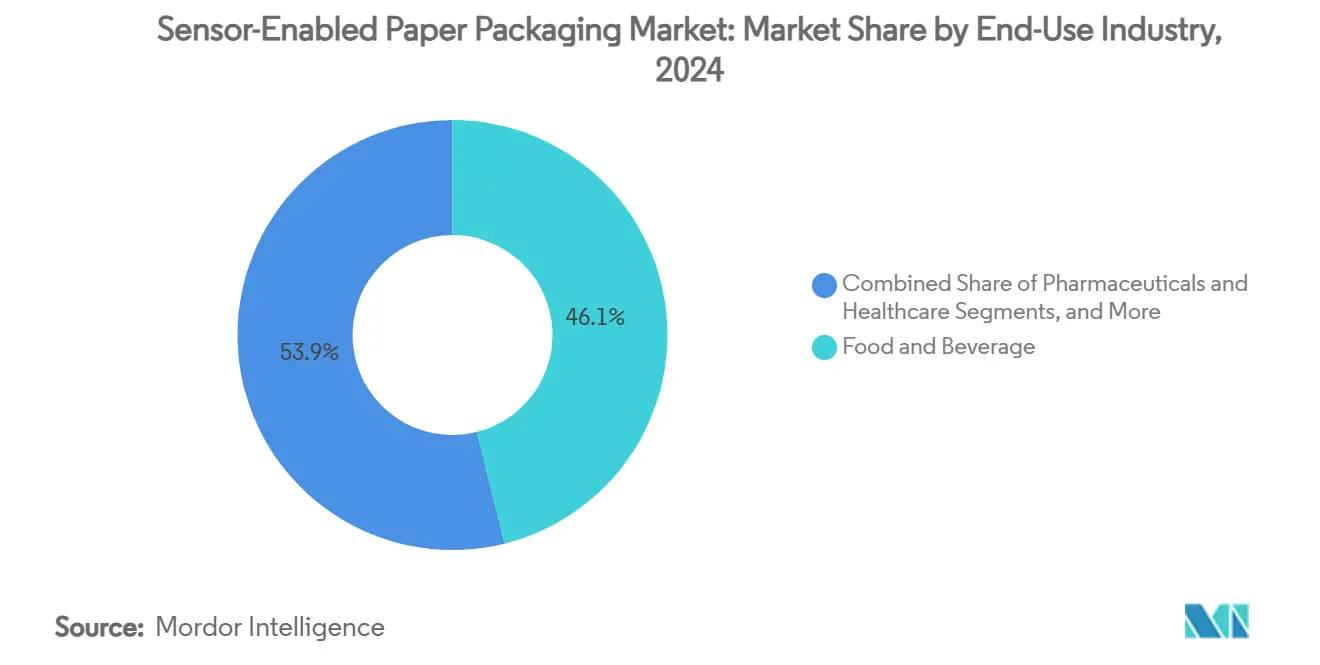

- Par secteur d'utilisation finale, l'alimentation et les boissons ont représenté 46,12 % de la part du marché des emballages en papier à capteurs intégrés en 2024.

- Par géographie, la taille du marché des emballages en papier à capteurs intégrés pour la région Asie-Pacifique devrait croître à un TCAC de 6,12 % entre 2025 et 2030.

Tendances et perspectives du marché mondial des emballages en papier à capteurs intégrés

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Traçabilité de bout en bout de la chaîne du froid dans les expéditions de denrées alimentaires périssables | +1.8% | Mondial, concentré en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Réglementations plus strictes en matière de sécurité alimentaire et de sérialisation (FSMA 204, Passeport numérique de produit de l'UE) | +1.5% | Amérique du Nord et UE en priorité, diffusion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor du commerce électronique et de la logistique omnicanale exigeant des solutions de traçabilité | +1.2% | Mondial, porté par l'APAC et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Engagements des marques en faveur de la réduction des plastiques, favorisant l'adoption d'emballages intelligents à base de fibres | +0.9% | Mondial, plus fort dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Avancées rapides de l'électronique imprimée permettant la RFID sans puce à faible coût sur papier | +0.7% | Mondial, fabrication concentrée en APAC | Moyen terme (2 à 4 ans) |

| Financement par capital-risque dans les encres de capteurs biosourcées et les start-ups NFC intégrées au papier | +0.4% | Écosystèmes de capital-risque en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Besoin de traçabilité de bout en bout de la chaîne du froid dans les expéditions de denrées alimentaires périssables

Les défaillances de la chaîne du froid coûtent à l'industrie alimentaire mondiale 35 milliards USD par an, les écarts de température affectant 30 % des expéditions pharmaceutiques et 25 % des expéditions de produits frais. Les solutions du marché des emballages en papier à capteurs intégrés intègrent des indicateurs temps-température et des capteurs de gaz dans des substrats fibreux, fournissant des données continues que les emballages traditionnels ne peuvent offrir. Le METI japonais a lancé en 2024 des pilotes RFID dans les épiceries de proximité pour automatiser l'inventaire des produits à courte durée de conservation, réduisant les déchets et améliorant la conformité en matière de fraîcheur[1]Ministère de l'Économie, du Commerce et de l'Industrie, "Des tests de démonstration seront organisés pour la réduction des déchets alimentaires en tirant parti des étiquettes électroniques," meti.go.jp. Les capteurs de pH à base de papier ont démontré une précision de 95 % dans la surveillance de la fraîcheur des fruits de mer, soulignant leur maturité commerciale. À mesure que les directives GDP resserrent les règles de documentation des températures, les expéditeurs pharmaceutiques spécifient de plus en plus des cartons intelligents à base de fibres pour unifier les objectifs de conformité et de durabilité. Par conséquent, la traçabilité de la chaîne du froid demeure le principal moteur incrémental du marché des emballages en papier à capteurs intégrés jusqu'en 2030.

Réglementations plus strictes en matière de sécurité alimentaire et de sérialisation (FSMA 204, Passeport numérique de produit de l'UE)

La règle FSMA 204 de la FDA impose des codes de lot de traçabilité et des éléments de données clés pour 16 catégories d'aliments à haut risque à partir de janvier 2026, poussant les fournisseurs à intégrer des technologies de capture automatique de données au niveau de l'emballage. Parallèlement, le Passeport numérique de produit de l'UE exige une transparence du cycle de vie pour presque tous les produits vendus dans le bloc à partir de 2024, créant un cadre de conformité continu qui favorise l'intégration de capteurs. Les normes GS1 sont devenues l'épine dorsale de l'interopérabilité, standardisant les structures de données RFID et NFC à travers les frontières. Les premiers adoptants signalent des rappels plus rapides et des coûts de main-d'œuvre réduits grâce à la génération automatisée d'enregistrements, compensant les surcoûts des capteurs. Les réglementations étant introduites progressivement au cours des deux prochaines années, les courbes d'adoption s'accélèrent rapidement en Amérique du Nord et en Europe avant de se diffuser vers les exportateurs d'Asie-Pacifique desservant ces marchés. La garantie de conformité devient donc une proposition de valeur centrale au sein du marché des emballages en papier à capteurs intégrés.

Essor du commerce électronique et de la logistique omnicanale exigeant des solutions de traçabilité

Le volume mondial de colis a dépassé 100 milliards d'unités en 2024, dont 40 % nécessitant un contrôle de la température et 60 % nécessitant un suivi en temps réel. Les détaillants omnicanaux attendent désormais une visibilité au niveau de l'article, du centre de distribution jusqu'à la porte du client, exerçant une pression sans précédent sur les codes-barres traditionnels. La plateforme d'étiquettes intelligentes d'Avery Dennison a remporté un important compte d'épicerie américain en 2024, améliorant la précision des stocks et réduisant les pertes grâce à des étiquettes RFID UHF à base de papier. En Asie-Pacifique, la NFC lisible par smartphone dans les cartons pliés permet l'engagement post-achat et l'activation de la garantie, s'alignant sur des marchés où la pénétration du commerce mobile dépasse 25 %. La granularité des données qui en résulte alimente des analyses prédictives qui optimisent le routage et le réapprovisionnement, générant des économies totales qui l'emportent sur les dépenses d'emballage supplémentaires. Par conséquent, la logistique omnicanale représente un bassin de revenus en croissance rapide pour le marché des emballages en papier à capteurs intégrés.

Engagements des marques en faveur de la réduction des plastiques favorisant l'adoption d'emballages intelligents à base de fibres

Plus de 400 marques mondiales se sont engagées à éliminer les plastiques à usage unique d'ici 2030, ce qui entraîne un pivot vers des emballages en fibres recyclables offrant toujours les fonctions interactives historiquement assurées par les plastiques. Le règlement de l'UE sur les emballages et les déchets d'emballages impose des seuils de recyclabilité et de contenu recyclé minimum, faisant des formats papier prêts pour les capteurs un raccourci de conformité. L'AmFiber Performance Paper d'Amcor, qui a obtenu un brevet européen en janvier 2025, démontre que des substrats recyclables à haute barrière peuvent accueillir en toute sécurité des antennes imprimées et des capteurs d'humidité sans compromettre les taux de récupération des fibres. Les marques d'électronique grand public et de cosmétiques utilisent ces emballages pour associer la preuve d'inviolabilité à la narration numérique via des expériences de contact par smartphone. Les indicateurs de durabilité, de la réduction du CO₂ à la recyclabilité en bord de trottoir, convergent ainsi avec les KPI d'engagement numérique, renforçant la dynamique d'adoption dans les catégories premium.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts unitaires élevés des capteurs intégrés par rapport aux marges d'emballage très faibles | -1.1% | Mondial, plus aigu sur les marchés APAC sensibles aux prix | Court terme (≤ 2 ans) |

| Risque de contamination du flux de recyclage par les composants électroniques | -0.8% | UE et Amérique du Nord dotées d'infrastructures de recyclage avancées | Moyen terme (2 à 4 ans) |

| Absence de normes mondiales d'interopérabilité pour les plateformes de données de capteurs | -0.6% | Mondial, affectant particulièrement les chaînes d'approvisionnement transfrontalières | Moyen terme (2 à 4 ans) |

| Préoccupations relatives à la confidentialité des données et à la cybersécurité dans les emballages intelligents destinés aux consommateurs | -0.4% | UE et Amérique du Nord dotées de réglementations strictes en matière de protection des données | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts unitaires élevés des capteurs intégrés par rapport aux marges d'emballage très faibles

Les emballages en fibres traditionnels coûtent entre 0,02 et 0,05 USD par unité, tandis que les versions intégrant des capteurs varient entre 0,15 et 0,50 USD, représentant une prime allant jusqu'à 1 000 % que de nombreux produits à faible marge ne peuvent absorber. Les marges brutes des transformateurs oscillent entre 8 et 15 %, de sorte que l'adoption généralisée dépend soit de produits à haute valeur ajoutée, soit du retour sur investissement lié à la réduction des déchets et à la prévention des vols. Le pilote de carton intelligent de Tetra Pak a montré une augmentation des coûts de production de 38,66 %, compensée par des gains de durée de conservation dans les produits laitiers. Les fabricants d'Asie-Pacifique ressentent le plus fortement la pression, compte tenu de la compétitivité des prix et de la faible volonté de payer pour la traçabilité. Les acteurs du marché se concentrent donc sur la RFID sans puce et les indicateurs imprimés qui contournent les coûts du silicium, mais la parité des prix réelle reste encore à au moins deux ans.

Risque de contamination du flux de recyclage par les composants électroniques

Les circuits intégrés menacent la pureté des fibres lors du défibrage, compromettant la logique d'économie circulaire qui sous-tend la substitution à base de papier[2]Union européenne, "Règlement (UE) 2025/40 relatif aux emballages et aux déchets d'emballages," europa.eu . Le règlement (UE) 2025/40 fixe des seuils de contamination stricts, obligeant les producteurs à prouver la recyclabilité totale. Les usines existantes ne peuvent pas séparer les résidus d'antennes métalliques ou les substrats polymères, ce qui augmente les coûts de récupération spécialisée. La recherche sur les conducteurs hydrosolubles et les cartons à base de cellulose offre un soulagement potentiel, mais les essais à l'échelle commerciale restent limités. Jusqu'à ce que les solutions de fin de vie arrivent à maturité, les acheteurs en Europe et en Amérique du Nord pourraient restreindre les formats à capteurs intégrés aux chaînes d'approvisionnement en circuit fermé, limitant la croissance à court terme dans ces régions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : dominance RFID/NFC au milieu de l'innovation colorimétrique

Les étiquettes RFID/NFC ont capturé 37,67 % de la part du marché des emballages en papier à capteurs intégrés en 2024, soutenues par une infrastructure de lecture mature dans les canaux de vente au détail et de logistique. Les encres colorimétriques et thermochromiques, cependant, devraient enregistrer un TCAC de 15,62 % jusqu'en 2030, portées par des indicateurs de détérioration rentables ne nécessitant ni électronique ni lecteurs spéciaux.

Le secteur des emballages en papier à capteurs intégrés associe de plus en plus la RFID sans puce à des couches de détection de gaz pour atteindre les doubles objectifs d'authentification et de surveillance de la fraîcheur. Les indicateurs temps-température restent essentiels dans les exportations pharmaceutiques et de fruits de mer, tandis que les biocapteurs émergents détectent l'éthylène pour prolonger la durée de conservation des produits frais. L'expansion de la propriété intellectuelle en électronique imprimée signale une compression continue des coûts, maintenant le leadership RFID/NFC tout en élargissant l'ensemble concurrentiel.

Par type d'emballage : leadership du carton ondulé avec accélération des étiquettes

Les cartons ondulés ont représenté 41,23 % de la taille du marché des emballages en papier à capteurs intégrés en 2024 grâce à la préférence du commerce électronique pour les emballages extérieurs durables qui abritent les antennes sans compromettre la structure. Les étiquettes et les tags, souvent appliqués après la conversion, devraient s'accélérer à un TCAC de 16,75 % car les marques souhaitent des analyses au niveau de l'article sans refondre les lignes d'emballage primaire.

Le carton plat conserve son attrait dans les biens de grande consommation où le graphisme est important, et les pochettes souples intègrent des spots d'humidité pour indiquer la fraîcheur des snacks. Les cartons liquides spéciaux ajoutent des bandelettes de température aux briques de produits laitiers et de jus. Ces voies hybrides illustrent comment les solutions du marché des emballages en papier à capteurs intégrés adaptent les formats aux diverses géométries des produits.

Par secteur d'utilisation finale : dominance alimentaire avec essor de la chaîne du froid

L'alimentation et les boissons ont représenté 46,12 % de la part du marché des emballages en papier à capteurs intégrés en 2024, la conformité à la FSMA 204 et la demande des consommateurs en données sur la durée de conservation ayant convergé. Les applications logistiques et de chaîne du froid dédiées devraient enregistrer un TCAC de 17,80 % jusqu'en 2030, reflétant la croissance des produits biologiques pharmaceutiques et les protocoles mondiaux de distribution des vaccins.

Les emballages pharmaceutiques intègrent des étiquettes UHF sérialisées et des bandelettes temps-température pour satisfaire aux directives GDP, tandis que les marques d'électronique grand public intègrent la NFC pour la vérification anti-contrefaçon. Les cosmétiques exploitent les fonctionnalités de réapprovisionnement par contact, et les utilisateurs industriels surveillent l'humidité pour les composants sensibles. Cette diversité souligne la pertinence intersectorielle du marché des emballages en papier à capteurs intégrés.

Analyse géographique

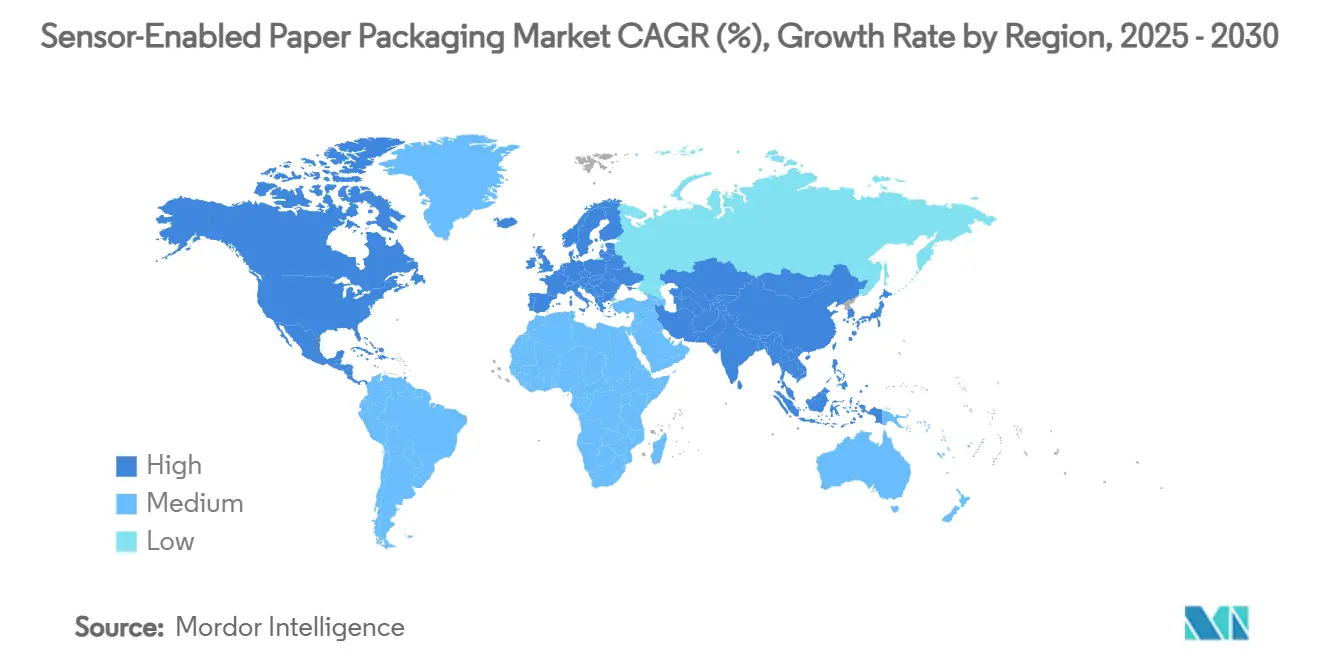

L'Asie-Pacifique est en tête tant de la demande que de la production pour le marché des emballages en papier à capteurs intégrés. L'écosystème intégré de la chaîne d'approvisionnement de la Chine associe la conversion à faible coût aux usines locales d'électronique imprimée, accélérant l'adoption dans les colis du commerce électronique transfrontalier. Le marché indien devrait atteindre 204,81 milliards USD en valeur globale d'emballages en papier d'ici 2025, et les incitations gouvernementales à la numérisation des PME stimulent les essais d'emballages intelligents [3]Invest India, "Papier et emballage," investindia.gov.in . Les pilotes RFID du Japon dans les chaînes d'épiceries de proximité démontrent des modèles de mise à l'échelle pilotés par les politiques qui réduisent les déchets de produits périssables.

L'Amérique du Nord reste essentielle car la FSMA 204 impose une traçabilité obligatoire pour les aliments à haut risque à partir de janvier 2026. L'infrastructure de la chaîne du froid emploie déjà des enregistreurs de données, rendant la transition vers des cartons intelligents jetables transparente. Le financement par capital-risque se concentre dans la Silicon Valley et à Boston, soutenant des développeurs d'encres biodégradables qui s'associent à des transformateurs pour des essais pilotes.

Le Passeport numérique de produit européen et le règlement 2025/40 codifient la recyclabilité et la transparence, intensifiant la R&D sur les antennes détachables ou solubles pour éviter la contamination des usines. Les pays nordiques et de la zone DACH sont pionniers dans les normes de recyclage en bord de trottoir pour les emballages à capteurs intégrés, tandis que l'Europe du Sud se concentre sur les exportations à haute valeur ajoutée d'huile d'olive et de vin qui justifient des fonctionnalités de traçabilité premium. Le Moyen-Orient et l'Afrique affichent une adoption naissante, principalement dans les réexportations pharmaceutiques via les zones franches du Golfe et les expéditions agroalimentaires sensibles à la température vers l'UE.

Paysage concurrentiel

Le marché des emballages en papier à capteurs intégrés reste modérément fragmenté, les cinq premiers transformateurs et fournisseurs de technologie contrôlant collectivement moins de 30 % des revenus mondiaux. International Paper, Smurfit WestRock et Graphic Packaging tirent parti de leur capacité de production et de leurs relations avec les marques pour intégrer des couches de détection lors du contrecolage ou du couchage. Les spécialistes technologiques Avery Dennison, Thinfilm Electronics et Blue Bite se concentrent sur les circuits imprimés, les plateformes cloud et les expériences consommateurs basées sur les smartphones.

Les collaborations stratégiques brouillent les frontières : Amcor s'associe à des start-ups pour les encres biosourcées, tandis que Smurfit WestRock pilote la RFID sans puce intégrée dans des doublures simple cannelure pour le courrier de colis. Les dépôts de brevets se concentrent sur les conducteurs flexibles, les substrats réactifs à l'humidité et les antennes compostables, signalant des stratégies de propriété intellectuelle défensives à mesure que les coûts unitaires baissent.

Les réglementations façonnent de plus en plus la concurrence. Les transformateurs disposant d'une capacité de salle blanche conforme à l'ISO 13485 ou aux normes pharmaceutiques obtiennent des contrats pour les emballages de vaccins qui exigent des capteurs validés. Les détaillants privilégient les fournisseurs qui associent des tableaux de bord cloud aux étiquettes physiques, accélérant l'intégration verticale entre la science des matériaux et les couches SaaS dans le marché des emballages en papier à capteurs intégrés.

Leaders du secteur des emballages en papier à capteurs intégrés

Stora Enso Oyj

Avery Dennison Corp. (Smartrac)

Amcor plc

3M Company

Smurfit Westrock Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Amcor a reçu une protection par brevet européen pour l'AmFiber Performance Paper, permettant des emballages recyclables à haute barrière compatibles avec les capteurs intégrés.

- Juillet 2024 : La FDA a mis à jour les directives de notification de contact alimentaire, clarifiant les procédures de révocation et facilitant les approbations pour les nouveaux substrats de capteurs.

- Février 2024 : L'UE a officiellement lancé le Passeport numérique de produit, imposant la transparence du cycle de vie et stimulant la demande d'emballages intelligents.

- Janvier 2024 : Le METI japonais a élargi les pilotes de réduction des déchets alimentaires activés par RFID dans les épiceries de proximité à l'échelle nationale.

Portée du rapport mondial sur le marché des emballages en papier à capteurs intégrés

| Étiquettes RFID / NFC |

| Indicateurs temps-température |

| Capteurs de gaz et biocapteurs |

| Capteurs d'humidité |

| Encres colorimétriques et thermochromiques |

| Autres (QR / électronique imprimée) |

| Boîtes en carton ondulé |

| Carton plat et cartons pliants |

| Papier souple et pochettes |

| Étiquettes et tags |

| Autres (carton liquide, papiers spéciaux) |

| Alimentation et boissons |

| Produits pharmaceutiques et soins de santé |

| Logistique et chaîne du froid |

| Électronique grand public |

| Cosmétiques et soins personnels |

| Autres (industriel, automobile) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par technologie | Étiquettes RFID / NFC | ||

| Indicateurs temps-température | |||

| Capteurs de gaz et biocapteurs | |||

| Capteurs d'humidité | |||

| Encres colorimétriques et thermochromiques | |||

| Autres (QR / électronique imprimée) | |||

| Par type d'emballage | Boîtes en carton ondulé | ||

| Carton plat et cartons pliants | |||

| Papier souple et pochettes | |||

| Étiquettes et tags | |||

| Autres (carton liquide, papiers spéciaux) | |||

| Par secteur d'utilisation finale | Alimentation et boissons | ||

| Produits pharmaceutiques et soins de santé | |||

| Logistique et chaîne du froid | |||

| Électronique grand public | |||

| Cosmétiques et soins personnels | |||

| Autres (industriel, automobile) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des emballages en papier à capteurs intégrés ?

Le marché est évalué à 12,12 milliards USD en 2025 et devrait croître jusqu'à 16,78 milliards USD d'ici 2030 à un TCAC de 6,72 %.

Quelle région est en tête du marché des emballages en papier à capteurs intégrés ?

L'Asie-Pacifique est en tête avec une part de 37,25 % en 2024 et devrait maintenir la croissance la plus rapide à un TCAC de 6,12 % jusqu'en 2030.

Quel segment technologique domine le marché ?

Les étiquettes RFID/NFC dominent avec une part de 37,67 % en 2024 grâce à une infrastructure établie et une large adoption dans la chaîne d'approvisionnement.

Quel secteur d'utilisation finale génère la demande la plus élevée ?

Les applications alimentaires et boissons représentent 46,12 % de la demande de 2024, portées par la traçabilité réglementaire et les besoins de surveillance de la fraîcheur.

Pourquoi les marques se tournent-elles vers les emballages en papier à capteurs intégrés ?

Les engagements des entreprises en matière de réduction des plastiques et les règles strictes de recyclabilité de l'UE poussent les marques à adopter des emballages à base de fibres qui offrent toujours des fonctions de traçabilité, d'anti-contrefaçon et d'engagement consommateur.

Dernière mise à jour de la page le: