Taille et part du marché des emballages en papier à barrière UV

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

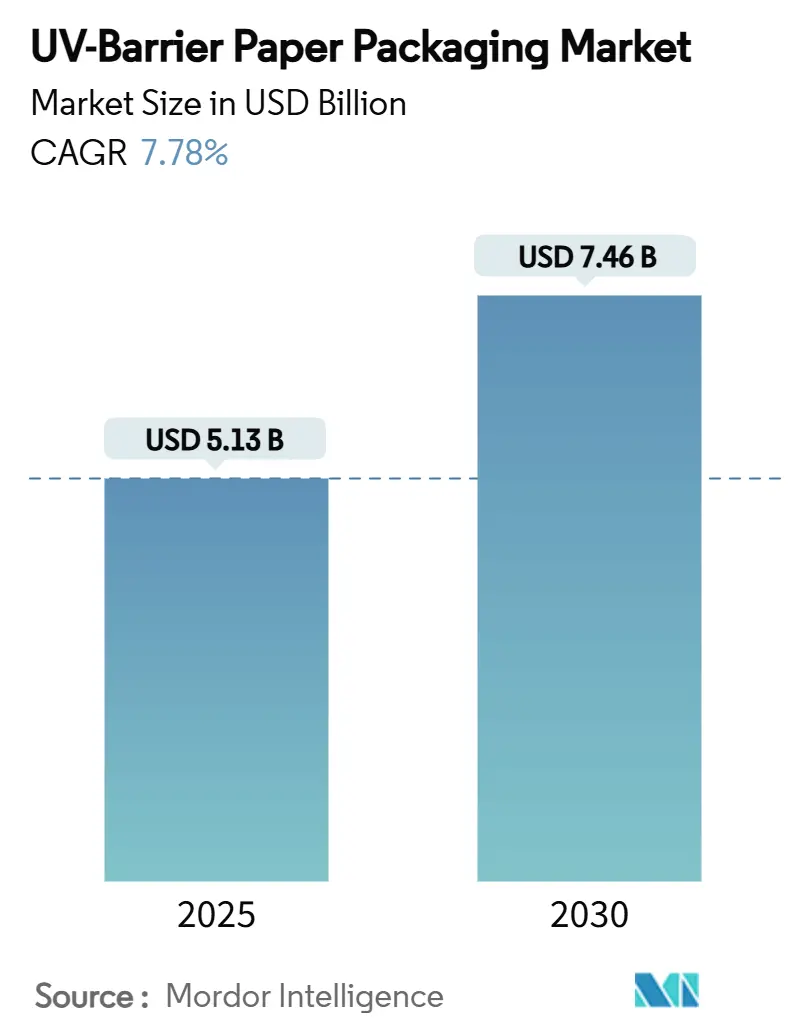

| Taille du Marché (2025) | 5.13 Milliards de dollars |

| Taille du Marché (2030) | 7.46 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages en papier à barrière UV par Mordor Intelligence

La taille du marché des emballages en papier à barrière UV s'élevait à 5,13 milliards USD en 2025 et devrait atteindre 7,46 milliards USD d'ici 2030, progressant à un CAGR de 7,78 % sur la période 2025-2030. La pression réglementaire croissante en faveur de formats entièrement recyclables, les avancées rapides dans les revêtements barrières biosourcés et la premiumisation dans les catégories des nutraceutiques et des cosmétiques stimulent conjointement la demande. La consolidation parmi les fournisseurs mondiaux à la suite des fusions International Paper-DS Smith et Smurfit Kappa-WestRock débloque des avantages d'échelle dans le déploiement technologique, tandis que les mandats de recyclabilité en Europe et l'essor du commerce électronique en Asie-Pacifique élargissent les fronts de croissance géographique. Les politiques monomatériaux des grands distributeurs, le retrait par la FDA des approbations relatives aux PFAS et la volatilité des prix du dioxyde de titane façonnent davantage l'agenda concurrentiel du marché des emballages en papier à barrière UV.

Principaux enseignements du rapport

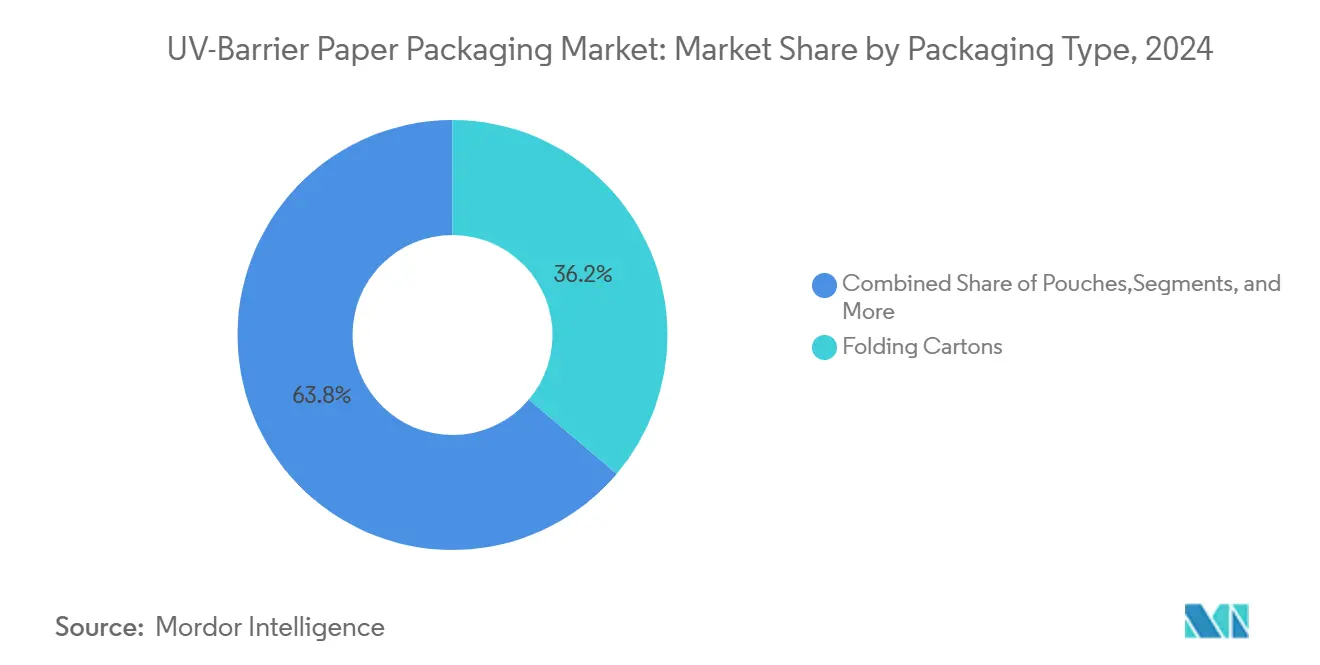

- Par type d'emballage, les boîtes pliantes ont dominé avec 36,17 % de la part du marché des emballages en papier à barrière UV en 2024.

- Par technologie de barrière, la taille du marché des emballages en papier à barrière UV pour le segment des revêtements biosourcés devrait croître à un CAGR de 8,93 % entre 2025 et 2030.

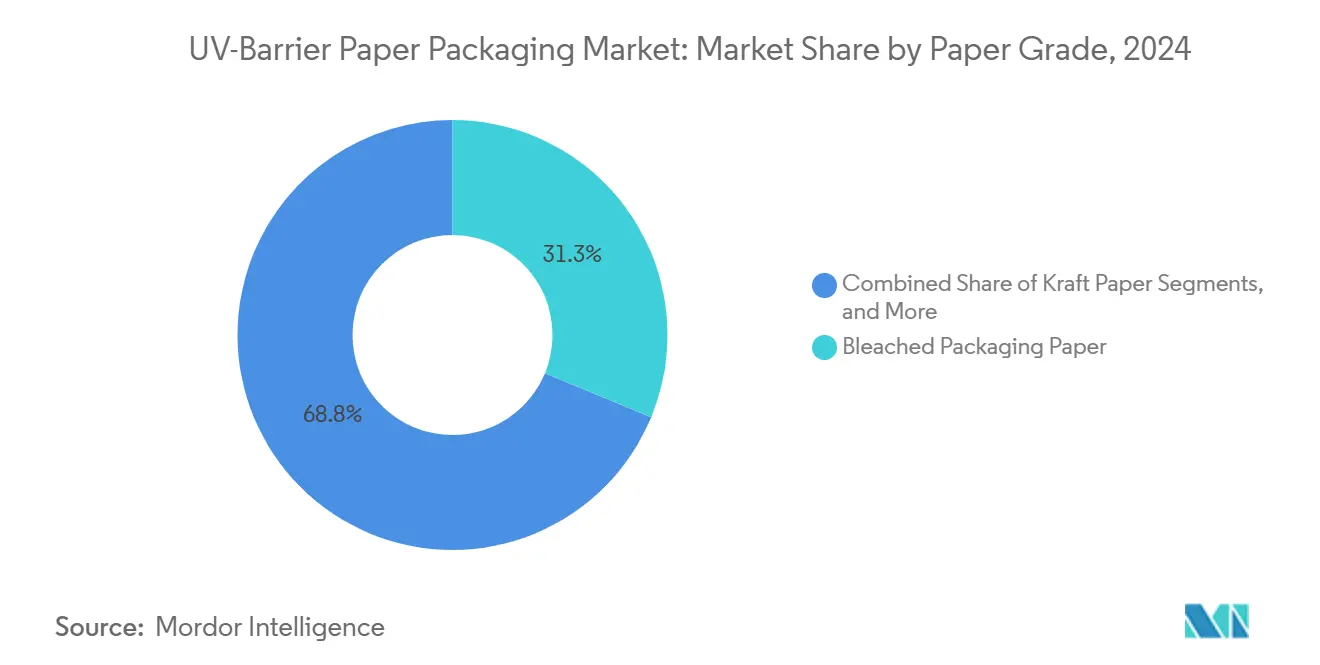

- Par qualité de papier, le papier d'emballage blanchi a représenté une part de 31,25 % de la taille du marché des emballages en papier à barrière UV en 2024.

- Par secteur d'utilisation final, la taille du marché des emballages en papier à barrière UV pour le segment des produits pharmaceutiques et nutraceutiques devrait croître à un CAGR de 8,71 % entre 2025 et 2030.

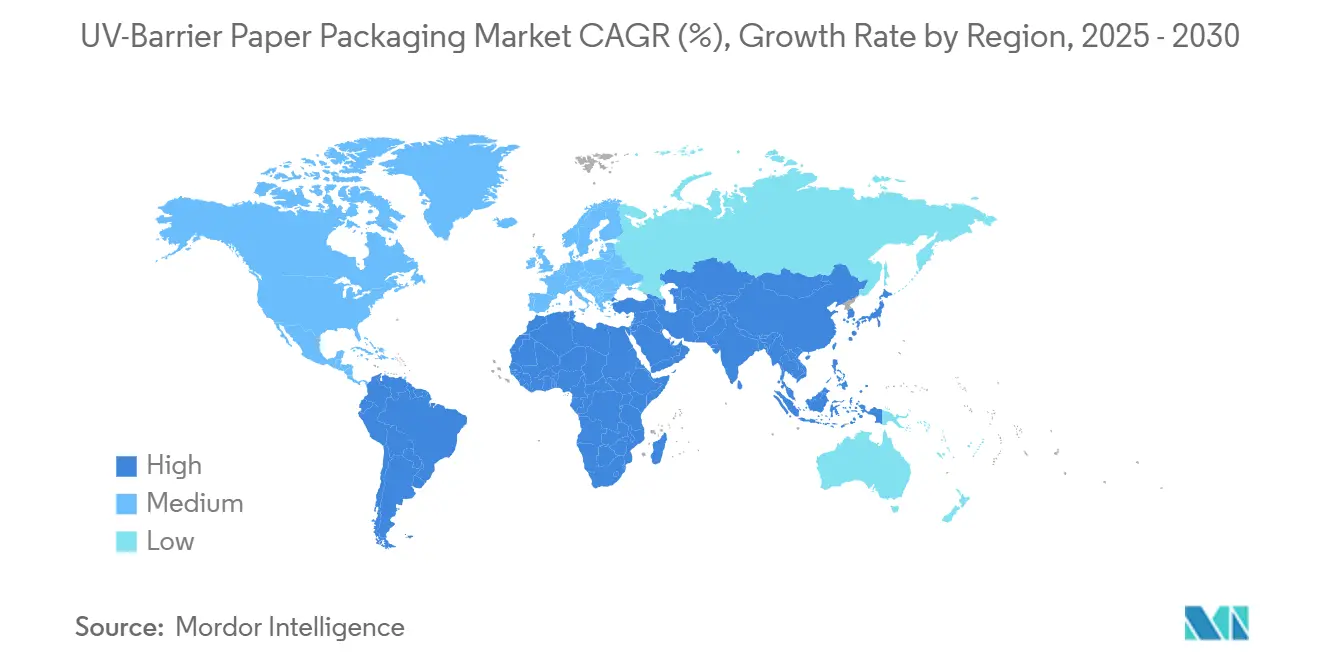

- Par géographie, l'Europe a capté 30,12 % de la part du marché des emballages en papier à barrière UV en 2024.

Tendances et perspectives du marché mondial des emballages en papier à barrière UV

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande d'emballages alimentaires recyclables à protection UV | +1.2% | Mondial (adoption précoce en Europe, Amérique du Nord) | Moyen terme (2-4 ans) |

| Réglementations strictes sur les encres et colorants photodégradables | +0.9% | Europe, Amérique du Nord s'étendant à l'APAC | Court terme (≤ 2 ans) |

| Premiumisation des formats nutraceutiques et cosmétiques | +0.8% | Mondial, axé sur les marchés développés | Long terme (≥ 4 ans) |

| Transition des distributeurs vers des solutions monomatériaux pour le recyclage en bordure de trottoir | +0.7% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Revêtements à nanoparticules de lignine bloquant les UV atteignant l'échelle pilote | +0.6% | Région nordique, Amérique du Nord | Long terme (≥ 4 ans) |

| Croissance du commerce électronique en épicerie ambiante nécessitant des emballages à longue conservation | +0.5% | APAC et Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande d'emballages alimentaires recyclables à protection UV

Les normes de sécurité alimentaire et les règles d'économie circulaire convergent pour stimuler la demande de substrats recyclables qui bloquent néanmoins la dégradation induite par la lumière. Les deux tiers du tonnage d'emballages européens se trouvent déjà dans le segment des fibres, mais les barrières UV traditionnelles reposaient sur des stratifiés multicouches qui entravent le recyclage. Les revêtements à base de lignine reproduisent désormais la protection UV dans la plage de 250 à 400 nm sans couches plastiques, permettant aux transformateurs d'atteindre les objectifs de recyclabilité de 2030. Mondi oriente 85 % de ses revenus d'emballage vers des gammes réutilisables, recyclables ou compostables, soutenant le potentiel de volume pour les qualités monomatériaux. Les marques paient une prime pour des structures en papier qui s'intègrent parfaitement dans les systèmes de collecte en bordure de trottoir, soutenant la croissance des revenus sur le marché des emballages en papier à barrière UV.

Réglementations strictes sur les encres et colorants photodégradables

Les nouvelles règles de sécurité provisoires de la FDA pour les substances en contact avec les aliments obligent les transformateurs à valider la résistance des encres à la dégradation UV afin d'éviter les risques de migration chimique. Les dispositions parallèles du Parlement européen réduisent les classes de colorants autorisés en contact avec les aliments, poussant les marques vers des papiers barrières qui stabilisent les couches d'impression. Les fournisseurs proposant des surfaces à protection UV éprouvée bénéficient d'un avantage immédiat en matière de conformité. À mesure que les délais de certification se resserrent, l'adoption de chimies barrières établies s'accélère sur le marché des emballages en papier à barrière UV.

Premiumisation des formats nutraceutiques et cosmétiques

La hausse des revenus disponibles et la sensibilisation au bien-être stimulent les ventes de compléments alimentaires et de soins de la peau haut de gamme qui nécessitent une protection stricte des ingrédients actifs. Les produits pharmaceutiques et nutraceutiques enregistrent le CAGR le plus rapide à 8,71 %, utilisant des boîtes barrières pour préserver la puissance et signaler la qualité de la marque. Des recherches confirment que les nanocomposites de lignine confèrent à la fois une protection UV et une activité antioxydante, s'alignant sur les discours « clean label » [1]Royal Society of Chemistry, "Overcoming Challenges of Lignin Nanoparticles," pubs.rsc.org . La volonté d'absorber des coûts matériaux plus élevés soutient une croissance rentable sur les références premium au sein du marché des emballages en papier à barrière UV.

Transition des distributeurs vers des solutions monomatériaux pour le recyclage en bordure de trottoir

Les épiciers européens et les grandes surfaces américaines imposent des emballages monomatériaux pour simplifier le tri par les consommateurs. Les règles de l'UE exigent 70 % de recyclage de tous les emballages d'ici 2030. WestRock avait atteint 96 % de son objectif de recyclabilité 2025 dès 2024 et oriente désormais ses investissements vers des alternatives entièrement en fibres. Les transformateurs qui fournissent des barrières UV par revêtements plutôt que par stratifiés sécurisent l'accès aux rayons, consolidant la demande à long terme sur le marché des emballages en papier à barrière UV.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Thermoscellabilité limitée des papiers à haute opacité | -0.4% | Mondial ; fortement ressenti dans les emballages souples | Court terme (≤ 2 ans) |

| Modernisation des lignes flexo/hélio à forte intensité capitalistique | -0.3% | Régions avec équipements vieillissants | Moyen terme (2-4 ans) |

| Volatilité des prix du pigment TiO₂ | -0.2% | Mondial | Court terme (≤ 2 ans) |

| Risque de sur-spécification par rapport aux profils d'exposition UV réels | -0.1% | Marchés premium | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Thermoscellabilité limitée des papiers à haute opacité

Les minéraux améliorant l'opacité compromettent la liaison thermique, limitant l'utilisation de papier haute barrière dans les pochettes. Les tests TAPPI révèlent des baisses d'intégrité du scellage à mesure que les ratios de charges minérales augmentent. [2]TAPPI, "Paper Industry Resources," tappi.org Les marques ciblant les liquides font face à des compromis liés au risque de fuite, retardant la substitution et réduisant la croissance sur le marché des emballages en papier à barrière UV.

Modernisation des lignes flexo/hélio à forte intensité capitalistique

Le passage à des qualités barrières denses nécessite des réglages modifiés de séchage, d'encre et de tension. Les mises à niveau sont évaluées à plus d'un million USD par ligne, limitant l'entrée des petits transformateurs. Les grands groupes intégrés peuvent amortir les dépenses d'investissement, consolidant les avantages concurrentiels sur le marché des emballages en papier à barrière UV.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'emballage : les boîtes pliantes maintiennent les cas d'usage premium

Les boîtes pliantes représentaient 36,17 % du marché des emballages en papier à barrière UV en 2024, ancrées dans les produits pharmaceutiques et les cosmétiques de prestige où la qualité d'impression de surface et la fiabilité de la barrière sont essentielles. Le carton pliant permet la conformité monomatériau en intégrant des revêtements UV directement sur la fibre, éliminant les films plastiques. Les marques premium adoptent des inserts gaufrés et des encres métalliques pour améliorer l'attrait en rayon sans compromettre la recyclabilité.

L'adoption rapide des pochettes à un CAGR de 8,82 % reflète la demande du commerce électronique pour des formats légers et à grand volume. Les progrès dans les revêtements d'assistance au scellage et l'orientation des fibres améliorent la résistance des coutures, bien que la thermoscellabilité reste un goulot d'étranglement pour les liquides. Les sachets, enveloppes et manchons complètent les options souples, servant les nutraceutiques en dose unique et la protection secondaire pour les bougies ou parfums premium. Le marché des emballages en papier à barrière UV continue de migrer vers des recettes de revêtements hybrides qui concillient opacité et performance de scellage, élargissant progressivement la part adressable des lignes souples.

Par technologie de barrière : les revêtements biosourcés prennent de l'élan

Les films métallisés ont conservé 35,69 % de part du marché des emballages en papier à barrière UV en 2024 grâce à des performances éprouvées de blocage de la lumière et à des courbes de coûts matures. Les couches hautement métallisées sous vide dominent encore les notices pharmaceutiques et les boîtes en vente libre.

Les revêtements biosourcés, cependant, affichent le CAGR le plus rapide à 8,93 % grâce à des pilotes de nanoparticules de lignine se développant sur des sites nordiques.[3]Stora Enso, "Interim Report January–March 2025," storaenso.com L'utilisation directe de la lignine offre un allègement des coûts par rapport aux voies monomères, tout en atteignant des métriques acceptables de brillance et de barrière à l'oxygène. Les formulations à base de TiO₂ et de pigments font face à des pics de prix liés aux perturbations de l'approvisionnement en minéraux, soulignant le pivot vers les chimies renouvelables. Les nano-couches AlOx/SiOx et les empilements hybrides restent de niche, réservés aux poudres nutraceutiques qui exigent une extinction UV quasi totale.

Par qualité de papier : les feuilles barrières spéciales captent la valeur ajoutée

Le papier d'emballage blanchi détenait 31,25 % de part de la taille du marché des emballages en papier à barrière UV en 2024 grâce à l'autorisation de contact alimentaire de la FDA et à des surfaces d'impression homogènes. La qualité reste omniprésente dans les aliments surgelés, les bâtonnets laitiers et les emballages de confiserie.

Les papiers barrières spéciaux affichent le CAGR le plus élevé à 8,64 %, commandant des primes de prix grâce à une porosité conçue sur mesure, une orientation des fibres adaptée et des surfaces réceptives aux revêtements. Les producteurs investissent dans des calandres pilotes et des coucheuses à lame pour affiner l'énergie de surface pour la dispersion de la lignine. Les variantes kraft maintiennent leur attrait dans les emballages de quincaillerie où la protection UV prévient la décoloration des fixations métalliques, tandis que le carton recyclé croît sélectivement à mesure que les papeteries améliorent la blancheur et réduisent les odeurs.

Par secteur d'utilisation final : les produits pharmaceutiques s'accélèrent

L'alimentation et les boissons représentaient 39,76 % du marché des emballages en papier à barrière UV en 2024, à mesure que les circuits d'épicerie ambiante se développent. Les barrières UV atténuent l'oxydation des vitamines dans les purées de fruits et stabilisent les couleurs dans les boissons à base de plantes expédiées via les réseaux de colis.

Les produits pharmaceutiques et nutraceutiques devraient progresser à un CAGR de 8,71 %. Les dossiers réglementaires exigent désormais des données de photostabilité médiée par l'emballage, favorisant les substrats barrières validés. Les sachets nutraceutiques actifs exploitent les propriétés antimicrobiennes de la lignine pour prolonger la durée de conservation sans conservateurs supplémentaires. Les cosmétiques et soins personnels déploient des manchons barrières qui protègent les formulations riches en rétinol ou en pigments naturels contre la photolyse, soutenant la demande au-delà des soins de santé de base.

Analyse géographique

L'adoption précoce par l'Europe des mandats de contenu recyclé ancre la région comme référence politique, attirant des investissements dans des papeteries finlandaises, allemandes et espagnoles qui se modernisent vers des revêtements biosourcés. Les chaînes de distribution en France et dans les pays nordiques imposent des exigences de rayonnage en fibres uniquement, poussant à une substitution rapide des stratifiés en PET métallisé.

La vaste base de consommateurs d'Asie-Pacifique et la hausse du pouvoir d'achat génèrent de nouveaux nœuds de demande. Les marques nutraceutiques chinoises emballent des extraits de thé antioxydants dans des boîtes à barrière UV haute brillance pour renforcer les signaux premium. Les acteurs indiens des soins personnels pivotent des flacons en PE opaques vers des pochettes en papier, tirant parti de revêtements de scellage améliorés à base de lignine pour résister aux climats humides.

L'Amérique du Nord tire parti des réseaux d'approvisionnement consolidés de Smurfit WestRock et International Paper pour diffuser rapidement les innovations barrières. La surveillance stricte de la FDA sur le continent accélère la commercialisation de revêtements UV sans PFAS, établissant des normes d'exportation adoptées par les co-emballeurs latino-américains. Le Moyen-Orient et l'Afrique accusent un retard dans l'adoption mais importent des sachets à barrière UV pour les produits laitiers en poudre riches en nutriments, laissant présager de futurs investissements régionaux.

Paysage concurrentiel

Le marché des emballages en papier à barrière UV présente une concentration modérée, les géants nouvellement fusionnés intégrant des papeteries, des actifs de revêtement barrière et des usines de transformation pour servir les comptes mondiaux des biens de grande consommation et de la pharmacie. International Paper-DS Smith associe l'approvisionnement en kraft nord-américain à la profondeur de transformation de cartons européens, débloquant des synergies interrégionales dans les barrières biosourcées. Smurfit WestRock déploie 459 sites de transformation qui peuvent amortir le capital pour les modernisations de lignes plus rapidement que les indépendants régionaux.

Le programme de dépenses d'investissement de 1,3 milliard USD de Mondi est orienté vers des projets monomatériaux, notamment des revêtements d'assistance au thermoscellage qui résolvent la tension opacité-thermoscellabilité. Stora Enso s'engage à hauteur d'un milliard EUR pour une ligne de carton grand public finlandaise optimisée pour les couches de dispersion de lignine, visant à réduire de moitié les volumes de barrières à base fossile d'ici 2028.

Des challengers spécialisés tels que des start-ups finlandaises de nanoparticules accordent des licences de formulations de lignine à des papeteries asiatiques de taille intermédiaire, menaçant d'éroder à long terme la position dominante des métallisés. Les fournisseurs d'équipements commercialisent des modernisations modulaires de coucheuses plasma qui abaissent le seuil de coût pour les transformateurs dont le débit annuel est inférieur à 10 kt, favorisant le dynamisme de l'écosystème au sein du marché des emballages en papier à barrière UV.

Leaders du secteur des emballages en papier à barrière UV

Mondi Group

Smurfit Westrock plc

Nippon Paper Industries

International Paper

Stora Enso Oyj

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : International Paper a finalisé sa fusion avec DS Smith, formant un leader transatlantique des emballages à base de fibres.

- Mars 2025 : UPM Communication Papers a annoncé la fermeture définitive de son usine d'Ettringen pour se concentrer sur les qualités spéciales rentables.

- Février 2025 : Stora Enso a annoncé une croissance des ventes de 9 % au premier trimestre et confirmé la mise en service de sa ligne de carton grand public d'Oulu d'ici 2027.

- Janvier 2025 : La FDA a révoqué 35 approbations de contact alimentaire relatives aux PFAS, entraînant la reformulation des revêtements résistants aux graisses et à barrière UV.

Périmètre du rapport mondial sur le marché des emballages en papier à barrière UV

| Pochettes |

| Sachets |

| Enveloppes et suremballages |

| Boîtes pliantes |

| Étiquettes et manchons |

| Autres |

| Revêtements métallisés |

| Revêtements bloquants UV à base de TiO₂ / pigments |

| Stratifiés AlOx / SiOx |

| Revêtements biosourcés |

| Hybrides et multicouches |

| Papier kraft |

| Papier d'emballage blanchi |

| Carton recyclé |

| Papier barrière spécial |

| Alimentation et boissons |

| Cosmétiques et soins personnels |

| Produits pharmaceutiques et nutraceutiques |

| Industrie et chimie |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Thaïlande | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | CCG |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type d'emballage | Pochettes | ||

| Sachets | |||

| Enveloppes et suremballages | |||

| Boîtes pliantes | |||

| Étiquettes et manchons | |||

| Autres | |||

| Par technologie de barrière | Revêtements métallisés | ||

| Revêtements bloquants UV à base de TiO₂ / pigments | |||

| Stratifiés AlOx / SiOx | |||

| Revêtements biosourcés | |||

| Hybrides et multicouches | |||

| Par qualité de papier | Papier kraft | ||

| Papier d'emballage blanchi | |||

| Carton recyclé | |||

| Papier barrière spécial | |||

| Par secteur d'utilisation final | Alimentation et boissons | ||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques et nutraceutiques | |||

| Industrie et chimie | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| France | |||

| Royaume-Uni | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Thaïlande | |||

| Indonésie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | CCG | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des emballages en papier à barrière UV ?

La taille du marché des emballages en papier à barrière UV s'élevait à 5,13 milliards USD en 2025.

À quelle vitesse le marché des emballages en papier à barrière UV va-t-il croître ?

Un CAGR de 7,78 % est prévu de 2025 à 2030.

Quel type d'emballage détient la plus grande part ?

Les boîtes pliantes ont dominé avec une part de 36,17 % en 2024.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un CAGR de 9,05 % jusqu'en 2030.

Pourquoi les revêtements biosourcés gagnent-ils du terrain ?

Les nanoparticules de lignine offrent une protection UV recyclable, s'alignant sur les règles de l'UE et de la FDA qui éliminent progressivement les PFAS et les stratifiés non recyclables.

Qu'est-ce qui freine l'adoption des pochettes en papier à haute opacité ?

La thermoscellabilité réduite exige des innovations supplémentaires en matière de revêtement et des modernisations de lignes coûteuses, ralentissant les taux de conversion souples.

Dernière mise à jour de la page le: