Taille et Part du Marché des Emballages Alimentaires Sans PFAS

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

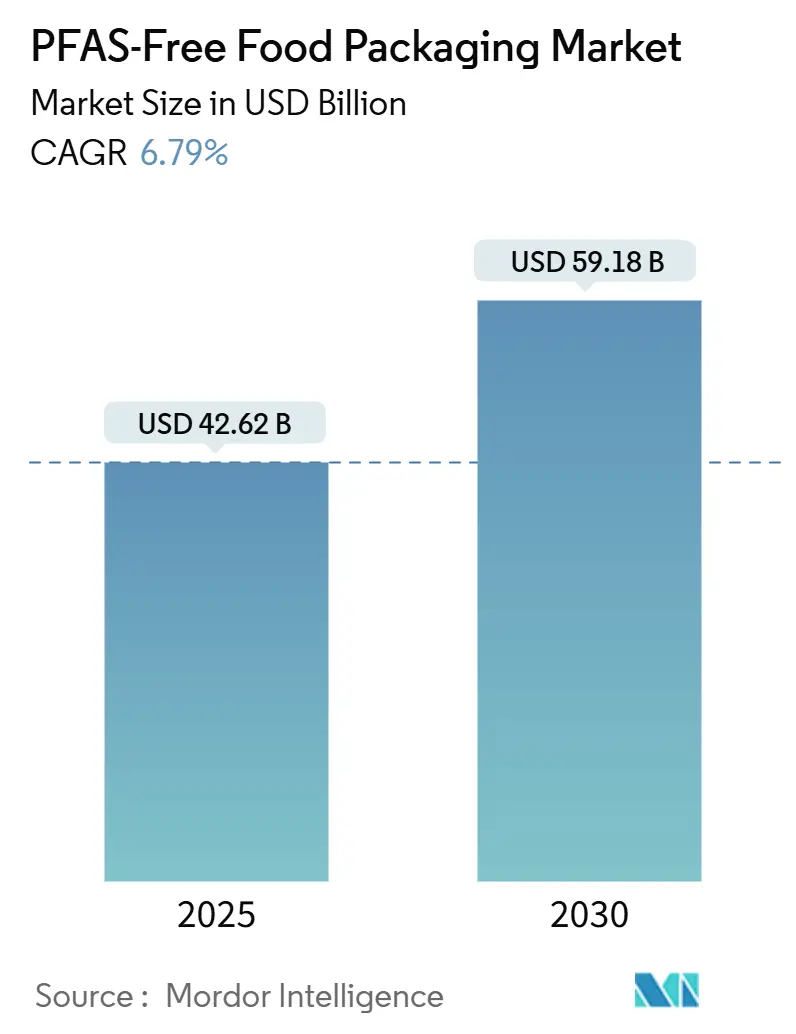

| Taille du Marché (2025) | 42.62 Milliards de dollars |

| Taille du Marché (2030) | 59.18 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.79% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Emballages Alimentaires Sans PFAS par Mordor Intelligence

La taille du marché des emballages alimentaires sans PFAS est évaluée à 42,62 milliards USD en 2025 et devrait atteindre 59,18 milliards USD d'ici 2030, progressant à un CAGR de 6,79 %. Un contrôle réglementaire accru, des mandats de durabilité des entreprises et des technologies de revêtement barrière en rapide évolution entraînent des changements rapides, s'éloignant des chimies fluorées vers des matériaux plus sûrs dans l'ensemble de la chaîne de valeur alimentaire mondiale. L'accélération des interdictions au niveau des États et des régions, ainsi que les calendriers d'approvisionnement des restaurants à service rapide (RSR) et les revêtements aqueux et biosourcés de nouvelle génération soutiennent la dynamique de la demande, même si les primes de coût et les lacunes de performance dans les cas d'utilisation extrêmes tempèrent l'adoption à court terme. L'intensité concurrentielle s'accroît à mesure que les transformateurs de fibres établis, les entreprises chimiques et les innovateurs en biopolymères se disputent l'échelle, l'avantage en matière de propriété intellectuelle et le statut de fournisseur privilégié dans le cadre de contrats d'emballage pluriannuels en Amérique du Nord, en Europe et de plus en plus en Asie-Pacifique, où la capacité de fibre moulée est en expansion.

Points Clés du Rapport

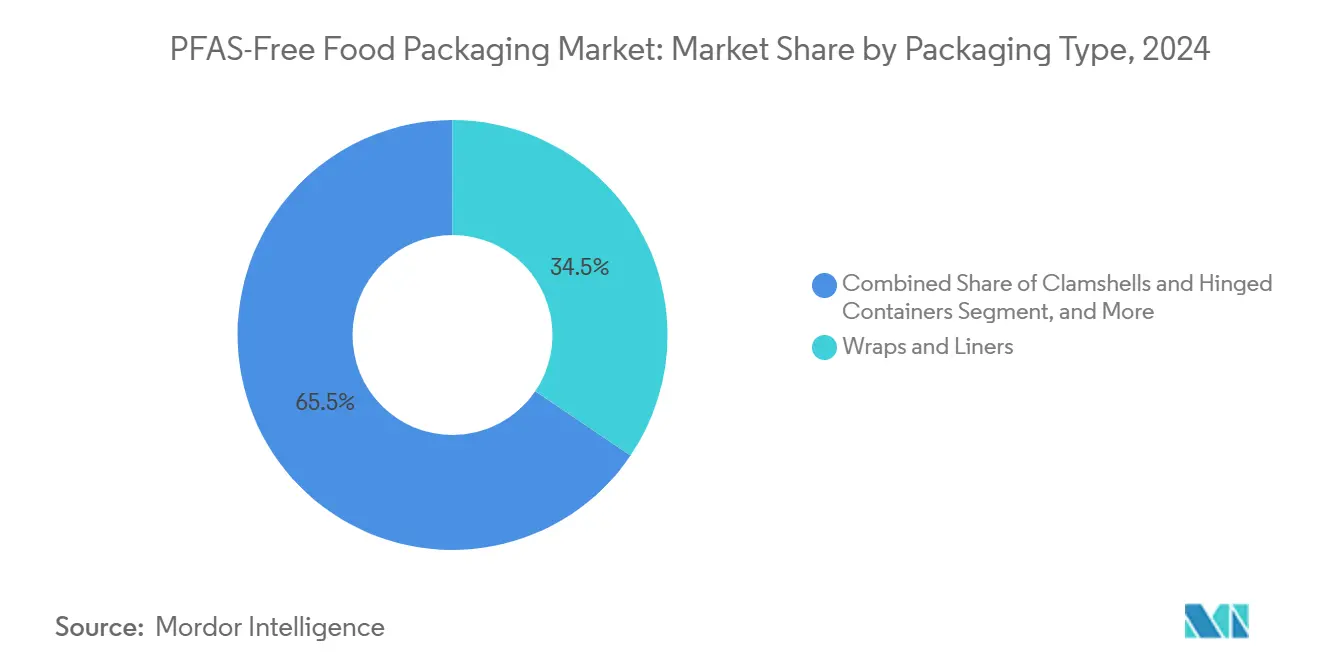

- Par type d'emballage, le segment des enveloppes et doublures a capturé 34,47 % de la part des revenus du marché des emballages alimentaires sans PFAS en 2024.

- Par type de matériau, la taille du marché des emballages alimentaires sans PFAS pour les bioplastiques devrait croître à un CAGR de 8,59 % entre 2025 et 2030.

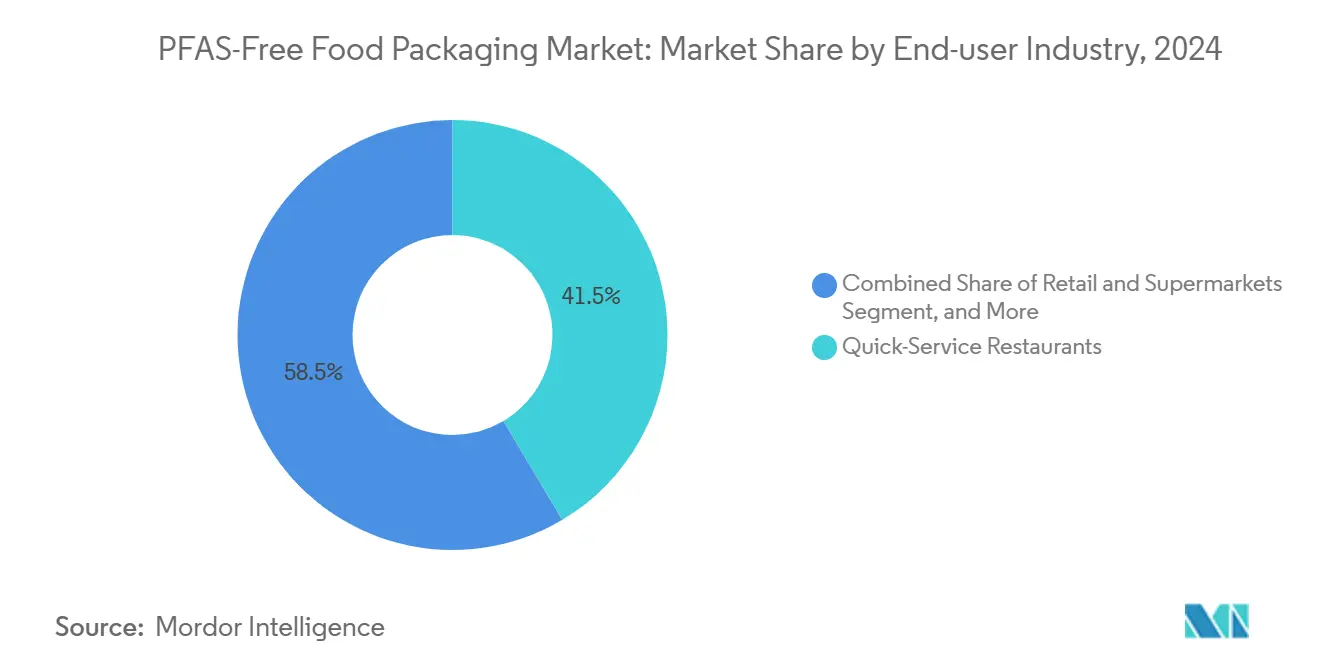

- Par secteur d'utilisation final, le segment des restaurants à service rapide a capturé 41,47 % de la part du marché des emballages alimentaires sans PFAS en 2024.

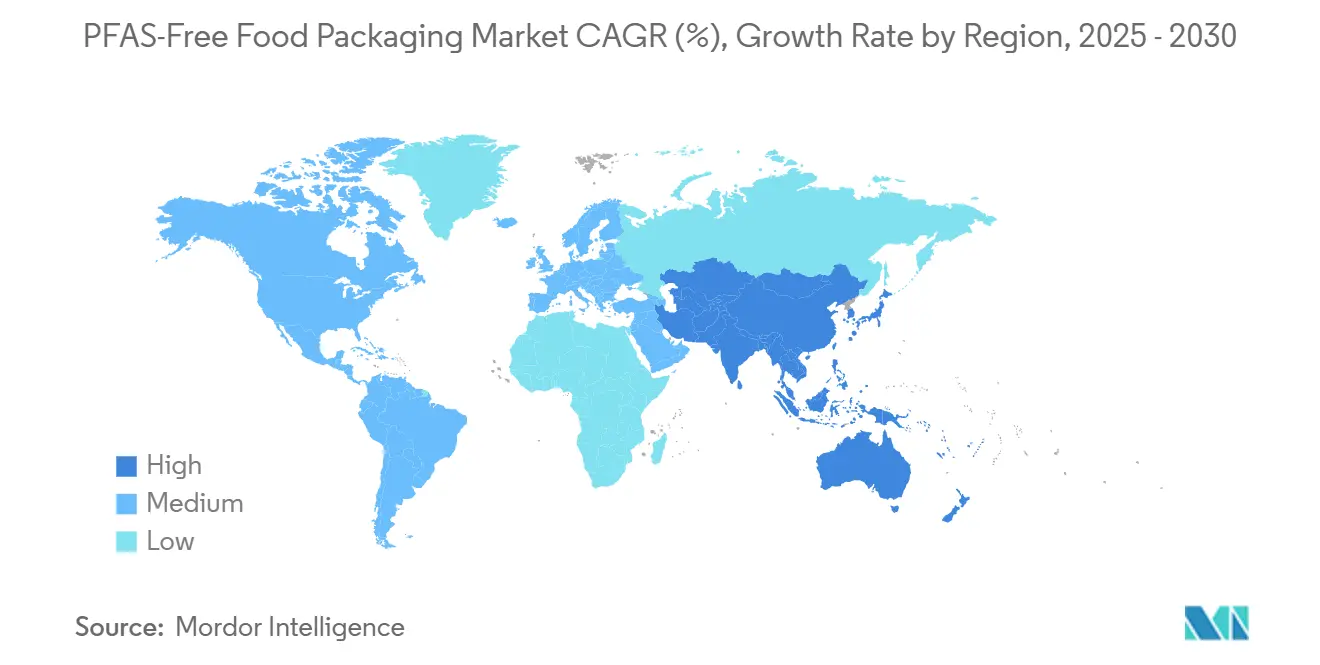

- Par géographie, la taille du marché des emballages alimentaires sans PFAS pour l'Asie-Pacifique devrait croître à un CAGR de 8,27 % entre 2025 et 2030.

Tendances et Perspectives du Marché Mondial des Emballages Alimentaires Sans PFAS

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Interdictions mondiales et au niveau des États des PFAS plus strictes | +1.8% | Mondial, en avance en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Mandats d'approvisionnement sans PFAS des grandes chaînes de RSR | +1.5% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Revêtements barrières aqueux ou biosourcés de nouvelle génération | +1.2% | Mondial, avec des pôles de R&D en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Montée en puissance de la capacité de fibre moulée en Asie-Pacifique | +1.0% | Cœur Asie-Pacifique, débordement vers les chaînes d'approvisionnement mondiales | Long terme (≥ 4 ans) |

| Adoption de la certification tierce en fluorine organique totale | +0.8% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Objectifs de décarbonisation Scope 3 des entreprises | +0.7% | Mondial, mené par les multinationales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Interdictions mondiales et au niveau des États des PFAS plus strictes

L'escalade réglementaire rapide entraîne un abandon irréversible des chimies fluorées. Le règlement de l'Union européenne sur les emballages et les déchets d'emballages a fixé des limites de fluorine organique totale inférieures à 100 ppm en 2024, tandis que la loi californienne Assembly Bill 1200 a interdit les PFAS dans les emballages alimentaires un an plus tôt. Des interdictions parallèles à New York et à Washington, ainsi que la proposition de l'Agence de protection de l'environnement des États-Unis de plafonner les PFOS et les PFOA dans l'eau potable, intègrent la conformité dans un récit de santé publique intersectoriel. Les entreprises répondent avec des spécifications uniques sans PFAS à l'échelle mondiale pour éviter les références spécifiques à chaque région, transformant ainsi la conformité anticipée en avantage concurrentiel.

Mandats d'approvisionnement sans PFAS des grandes chaînes de RSR

Les mandats des entreprises amplifient désormais la pression juridique. McDonald's s'est engagé à éliminer les PFAS à l'échelle mondiale d'ici 2025 ; Subway, Chipotle et Wendy's ont suivi, remodelant collectivement l'approvisionnement en emballages représentant des milliards d'unités par an. Les contrats fournisseurs incluent des clauses de vérification qui se répercutent sur les transformateurs, les papeteries et les formulateurs de revêtements, tandis que les franchisés doivent rapidement adapter leurs opérations. L'image de marque concurrentielle exploite la visibilité des certifications sans PFAS comme différenciation orientée client, accélérant davantage l'adoption.

Revêtements barrières aqueux ou biosourcés de nouvelle génération

Les progrès technologiques comblent les lacunes de performance qui favorisaient autrefois les PFAS. Les systèmes à base d'eau tels que le Cartaseal d'Archroma permettent une résistance aux graisses et à l'humidité pour les manchons de frites et les enveloppes de burgers sans fluor et ont reçu des approbations de contact alimentaire dans plusieurs juridictions. Les revêtements à base de protéines et de polysaccharides de startups comme Xampla convertissent les déchets agricoles en barrières fonctionnelles validées dans des pilotes commerciaux avec des RSR de premier plan. À mesure que l'échelle augmente, les courbes de coût des matériaux deviennent plus favorables, élargissant les applications adressables au-delà des niches premium.

Montée en puissance de la capacité de fibre moulée en Asie-Pacifique

L'Asie-Pacifique devient le moteur rentable de l'approvisionnement mondial sans PFAS. L'usine G-COVE en Malaisie, par exemple, ajoute plus de 100 000 tonnes d'emballages en fibres par an et exporte vers des acheteurs américains et européens, en accord avec les restrictions sur les PFAS. La capacité chinoise a augmenté de 40 % en 2024, les géants nationaux de la livraison ayant basculé vers la fibre moulée. Les transferts de technologie des équipementiers européens resserrent les tolérances de qualité, aidant la production asiatique à répondre aux spécifications d'absorption strictes des États-Unis et de l'UE, et réduisant les primes de prix pour les opérateurs sensibles aux coûts dans le monde entier.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Prime de coût de 15 à 30 % des options sans PFAS | -1.2% | Mondial, prononcé dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Lacunes de performance en cas d'humidité élevée ou de graisse chaude | -0.8% | Mondial, concentré dans les segments RSR et institutionnels | Moyen terme (2-4 ans) |

| Volatilité de l'approvisionnement en matières premières pour les barrières biosourcées | -0.6% | Mondial, lié aux régions agricoles | Moyen terme (2-4 ans) |

| Risque de contamination du flux de recyclage | -0.4% | Amérique du Nord et Europe, s'étendant aux régions dotées de systèmes de gestion des déchets avancés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prime de coût de 15 à 30 % des options sans PFAS

Les substrats actuels sans PFAS affichent souvent des majorations à deux chiffres par rapport aux revêtements traditionnels, car les résines spécialisées, les lignes de production modifiées et la faible utilisation des usines entraînent des coûts unitaires plus élevés. Les restaurants indépendants et les traiteurs institutionnels confrontés à de faibles marges retardent donc la conversion complète, tandis que les grandes chaînes négocient des remises sur volume ou des arrangements de partage des coûts avec les transformateurs. À mesure que la capacité augmente et que les formulations mûrissent, les analystes anticipent un rétrécissement des différentiels de prix ; cependant, les primes à court terme restent un frein pour le marché des emballages alimentaires sans PFAS.

Lacunes de performance en cas d'humidité élevée ou de graisse chaude

Pour les frites, les boîtes à pizza et les contenants allant au micro-ondes, les systèmes de barrières biosourcées existants n'atteignent que 70 à 85 % de la résistance aux graisses des PFAS dans des conditions de contact prolongé et de tests à température élevée.[1]Food Packaging Forum, "PFAS in Food Packaging," foodpackagingforum.org Les défaillances risquent de compromettre l'intégrité de l'emballage et la responsabilité de la marque. Les innovateurs en chimie testent des laminés hybrides argile-protéine et des couches de nano-cellulose, mais les cycles de qualification restent longs. Jusqu'à ce que des remplaçants robustes et interchangeables émergent, les transformateurs doivent recourir à des approches multicouches qui ajoutent de la complexité et des coûts, tempérant l'adoption immédiate pour le secteur des emballages alimentaires sans PFAS.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par type d'emballage : les enveloppes fonctionnelles dominent le volume tandis que les contenants rigides alimentent la croissance future

Les enveloppes et doublures représentaient 34,47 % de la demande de 2024 sur le marché des emballages alimentaires sans PFAS, reflétant les articles à fort roulement tels que les enveloppes à sandwich, les feuilles de boulangerie et les doublures de plateaux qui atteignent la fonctionnalité nécessaire avec des substrats en fibres rentables. Le groupe des coquilles et contenants à charnière se développe à un CAGR de 8,27 % à mesure que les agrégateurs, les cuisines fantômes et la livraison basée sur des plateformes s'appuient sur de la fibre moulée résistante aux graisses ou du carton couché pour protéger les plats chauds lors de trajets à arrêts multiples.

Les assiettes, bols et plateaux maintiennent une demande institutionnelle stable, tandis que les gobelets et couvercles incitent les scientifiques des matériaux à développer des films en biopolymères multicouches capables de résister à la vapeur et au contact direct avec des boissons à 80 °C. Les sacs et pochettes restent un marché de niche en volume global, mais sont essentiels pour les rayons de produits frais et les plats surgelés qui nécessitent des performances de flexion à basse température sans fissuration.

Par type de matériau : le papier et le carton restent les matériaux de référence tandis que les bioplastiques s'accélèrent

Les substrats à base de papier ont conservé une part de 45,56 % en 2024. La stabilité des prix de la pâte à papier et les équipements de presse existants font de la fibre le choix par défaut pour les opérateurs cherchant à éliminer rapidement les PFAS. Pendant ce temps, les bioplastiques tels que les polyhydroxyalcanoates (PHA) et les composites d'acide polylactique (PLA) sont sur une trajectoire de CAGR de 8,59 %, ciblant les cas où une haute barrière et la clarté priment sur le coût.

La fibre moulée se développe grâce aux méga-usines d'Asie-Pacifique qui tirent parti de coûts de main-d'œuvre plus faibles, assurant la compétitivité des coûts pour les plateaux et bols de restauration. Les films cellulosiques s'adressent aux vitrines de charcuterie qui nécessitent de la transparence, tandis que les papiers cirés persistent là où les performances à la cuisson compensent les compromis en matière de recyclabilité, notamment dans les segments de la pâtisserie et de la confiserie.

Par secteur d'utilisation final : le leadership des RSR étend la dynamique du commerce de détail

Le marché des emballages alimentaires sans PFAS a vu les RSR représenter 41,47 % de la part en 2024, alors que les chaînes mondiales déploient des politiques d'entreprise spécifiant des seuils de fluorine organique totale inférieurs à 100 ppm. Le commerce de détail et les supermarchés, bien que plus petits, surpassent la croissance à un CAGR de 8,67 % à mesure que les distributeurs d'épicerie font la transition des boîtes de boulangerie, des plateaux à viande et des contenants de bar à salades pour assurer la conformité avec les interdictions locales imminentes.

Les cafés et boulangeries préfèrent la fibre moulée visuellement attrayante ou les papiers barrières prêts à imprimer pour signaler leur engagement écologique. La restauration institutionnelle, des cafétérias d'entreprise aux écoles, équilibre les pressions sur les coûts avec les exigences des appels d'offres qui font de plus en plus référence aux critères sans PFAS. Les producteurs de plats surgelés et prêts à consommer testent des bio-revêtements haute température capables de résister à un micro-ondes de 700 W sans délaminage.

Analyse Géographique

L'Amérique du Nord représentait 36,73 % des revenus mondiaux en 2024, portée par les interdictions en Californie, à New York et à Washington, ainsi que par les orientations volontaires de retrait progressif de la FDA qui ont incité les propriétaires de marques à aligner leur approvisionnement entre les États. La taille du marché des emballages alimentaires sans PFAS dans la région devrait se développer régulièrement à mesure que les petites chaînes suivent les pionniers et que les lignes d'épicerie à marque propre convertissent les formats de charcuterie et de boulangerie. L'harmonisation transfrontalière avec la législation canadienne sur les substances toxiques simplifie la logistique des fournisseurs, tandis que les transformateurs mexicains co-produisent des enveloppes sans PFAS pour les restaurateurs nationaux et les franchises américaines opérant dans le pays.

La région Asie-Pacifique devrait afficher la croissance la plus rapide, avec un CAGR de 8,27 % jusqu'en 2030. D'importantes installations de lignes de fibre moulée en Chine, en Malaisie et au Vietnam soutiennent le volume d'exportation, réduisant les écarts de coût livré pour les acheteurs américains et européens. Les opportunités nationales sont tout aussi convaincantes ; les volumes de livraison de nourriture en Asie du Sud-Est ont augmenté, et les gouvernements rédigent désormais des limites pour les PFAS afin de limiter la contamination des décharges et des eaux usées. Le Japon et la Corée du Sud adoptent des lois plus strictes sur la sécurité chimique, qui s'alignent naturellement avec les solutions sans PFAS, tandis que la scène animée de la restauration de rue en Inde et les chaînes de RSR émergentes représentent une frontière sensible aux prix mais à forte croissance.

L'Europe tire parti d'un cadre PPWR unifié qui standardise les plafonds de PFAS, créant ainsi des signaux de demande prévisibles.[2]Autorité européenne de sécurité des aliments, "Substances perfluoroalkylées (PFAS)," efsa.europa.eu Les géants du discount allemands et les boulangeries fast-casual françaises ont adopté tôt les barrières anti-graisses à base d'eau, stimulant le volume pour les papeteries de la région. Le Royaume-Uni suit des règles similaires après le Brexit, ses pouvoirs en vertu de la loi sur l'environnement accélérant les suppressions progressives des PFAS. Les nations d'Europe du Sud comme l'Italie et l'Espagne, avec de solides industries d'exportation de produits frais, exigent de plus en plus des doublures sans PFAS pour conserver l'accès au marché de l'UE, renforçant la conversion en aval dans les opérations d'emballage agricole.

Paysage Concurrentiel

La concurrence est modérée avec un mélange d'acteurs établis multirégionaux et de spécialistes agiles. Huhtamaki, Stora Enso et Graphic Packaging repositionnent leurs papeteries vers des lignes de production à revêtement à base d'eau ou de protéines pour défendre leurs volumes. Des innovateurs spécialisés tels que Footprint et Billerud se concentrent exclusivement sur les architectures sans PFAS, dégageant des marges grâce à des chimies de formation de fibres et de barrières protégées par des brevets. Les fournisseurs de produits chimiques, notamment Archroma, AkzoNobel et Kemira, monétisent les licences et les ventes de résines en intégrant leurs solutions dans les processus des transformateurs.

Les alliances stratégiques constituent l'épine dorsale du déploiement technologique. L'alliance de Huhtamaki avec Xampla vise à industrialiser rapidement les capacités de revêtement à base de protéines végétales.[3]Huhtamaki, "Huhtamaki et Xampla s'associent pour développer des emballages alimentaires innovants sans PFAS," huhtamaki.com Stora Enso a investi 50 millions EUR (55 millions USD) dans la modernisation de son usine d'Oulu pour développer les lignes de revêtement aqueux. Eastman Chemical s'est aligné avec Sealed Air pour livrer des variantes de bio-films jusqu'en 2030, exploitant les matières premières de recyclage moléculaire d'Eastman pour des intrants à faible teneur en carbone. Les mouvements d'acquisition, tels que la participation de 25 % de Mondi dans traceless materials pour 12 millions EUR (13,2 millions USD), soulignent une course à la capacité en biopolymères brevetés. Le financement en phase précoce pour Xampla et B'Zeos indique un appétit des investisseurs pour des revêtements révolutionnaires et des substrats à base d'algues.

Les acteurs établis poursuivent des contrats mondiaux avec des groupes de RSR pour verrouiller des volumes d'approvisionnement pluriannuels et récupérer rapidement les investissements en capital. La certification aux tests de fluorine organique totale TÜV Rheinland devient un prérequis pour les listes de fournisseurs privilégiés, professionnalisant davantage l'entrée sur le marché. Les marges restent sous pression dans les enveloppes de commodité mais augmentent dans les coquilles à haute barrière où la parité de performance répond à l'atténuation du risque de marque.

Leaders du Secteur des Emballages Alimentaires Sans PFAS

Footprint LLC

Stora Enso Oyj

Smurfit WestRock plc

Novolex Holdings

UPM Specialty Papers

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2024 : Huhtamaki a annoncé un partenariat stratégique avec Xampla pour développer des revêtements barrières à base de protéines pour les applications d'emballages alimentaires, ciblant un déploiement commercial d'ici 2026 sur plusieurs formats d'emballage.

- Septembre 2024 : Stora Enso a finalisé un investissement de 50 millions EUR (55 millions USD) dans la technologie de revêtement barrière à son usine d'Oulu en Finlande, augmentant la capacité de 40 %.

- Août 2024 : Eastman Chemical et Sealed Air Corporation ont formé une coentreprise pour développer des films barrières biosourcés pour les emballages alimentaires, visant 100 millions USD de chiffre d'affaires d'ici 2028.

- Juillet 2024 : AkzoNobel a lancé son système de revêtement Interpon Terra pour les emballages métalliques en contact alimentaire et les contenants rigides, après avoir reçu l'approbation de la FDA.

Portée du Rapport sur le Marché Mondial des Emballages Alimentaires Sans PFAS

| Enveloppes et Doublures |

| Coquilles et Contenants à Charnière |

| Assiettes, Bols et Plateaux |

| Gobelets et Couvercles |

| Sacs et Pochettes |

| Autres Types d'Emballage |

| Papier et Carton |

| Fibre Moulée/Pâte |

| Bioplastiques |

| Films Cellulosiques |

| Papier Couché Argile/Cire |

| Autres Types de Matériaux |

| Restaurants à Service Rapide |

| Commerce de Détail et Supermarchés |

| Cafés et Boulangeries |

| Restauration Institutionnelle |

| Producteurs de Plats Surgelés et Prêts à Consommer |

| Autres Secteurs d'Utilisation Final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Type d'Emballage | Enveloppes et Doublures | ||

| Coquilles et Contenants à Charnière | |||

| Assiettes, Bols et Plateaux | |||

| Gobelets et Couvercles | |||

| Sacs et Pochettes | |||

| Autres Types d'Emballage | |||

| Par Type de Matériau | Papier et Carton | ||

| Fibre Moulée/Pâte | |||

| Bioplastiques | |||

| Films Cellulosiques | |||

| Papier Couché Argile/Cire | |||

| Autres Types de Matériaux | |||

| Par Secteur d'Utilisation Final | Restaurants à Service Rapide | ||

| Commerce de Détail et Supermarchés | |||

| Cafés et Boulangeries | |||

| Restauration Institutionnelle | |||

| Producteurs de Plats Surgelés et Prêts à Consommer | |||

| Autres Secteurs d'Utilisation Final | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des emballages alimentaires sans PFAS en 2025 ?

Il est évalué à 42,62 milliards USD et devrait atteindre 59,18 milliards USD d'ici 2030.

Quelle région mène la demande d'emballages alimentaires sans PFAS ?

L'Amérique du Nord détient 36,73 % des revenus mondiaux de 2024, portée par les premières interdictions et les mandats des RSR.

Quelle catégorie d'utilisateurs finaux connaît la croissance la plus rapide ?

Le commerce de détail et les supermarchés se développent à un CAGR de 8,67 % jusqu'en 2030, les chaînes d'épicerie supprimant progressivement les PFAS.

Pourquoi les options sans PFAS sont-elles encore plus chères ?

Les résines spécialisées, les machines modifiées et les volumes plus faibles créent une prime de coût de 15 à 30 % jusqu'à ce que les économies d'échelle s'améliorent.

Quel segment de matériaux affiche la plus forte croissance future ?

Les bioplastiques devraient croître à un CAGR de 8,59 % en raison de l'amélioration des performances de barrière et de la compostabilité.

Quelles lacunes de performance subsistent pour les solutions sans PFAS ?

Les revêtements actuels sont moins performants dans les utilisations à graisse chaude et à humidité élevée, n'atteignant qu'environ 70 à 85 % de la résistance des PFAS traditionnels.

Dernière mise à jour de la page le: