Taille et part du marché de l'emballage en papier barrière à base d'eau

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

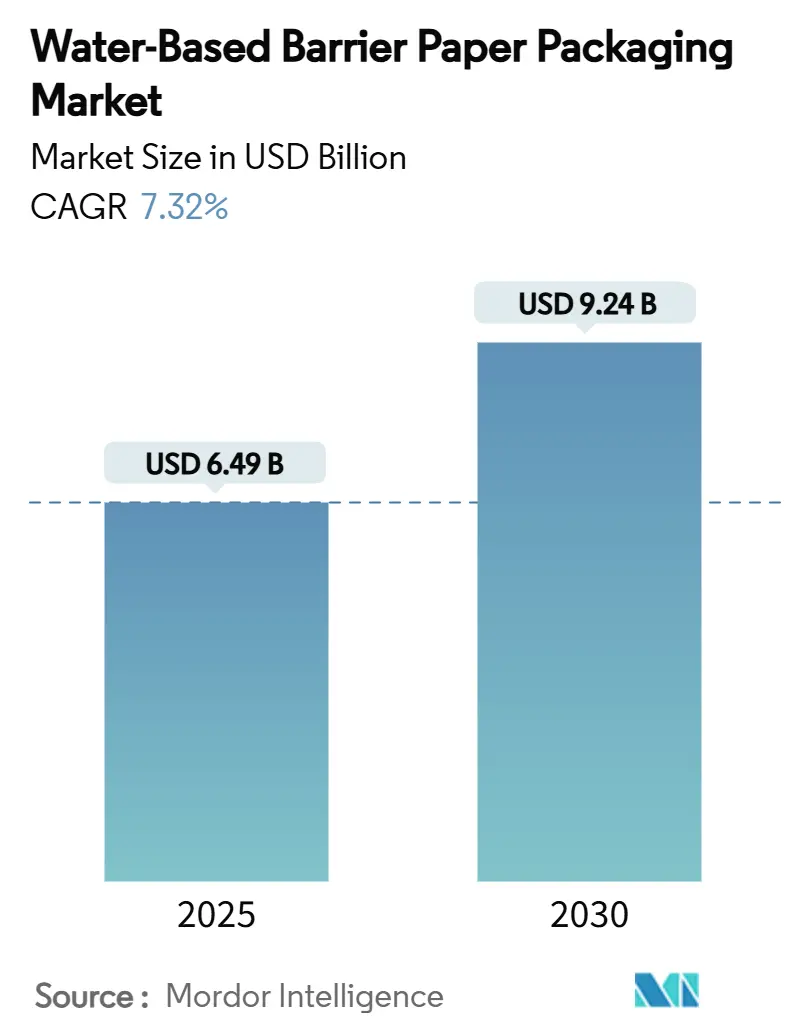

| Taille du Marché (2025) | 6.49 Milliards de dollars |

| Taille du Marché (2030) | 9.24 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage en papier barrière à base d'eau par Mordor Intelligence

La taille du marché de l'emballage en papier barrière à base d'eau s'établit à 6,49 milliards USD en 2025 et devrait atteindre 9,24 milliards USD d'ici 2030, progressant à un CAGR de 7,32 % sur la période. Cette trajectoire est soutenue par l'intensification des législations d'interdiction des plastiques, l'adoption rapide par les marques d'engagements de recyclabilité pour 2025, et l'émergence rapide de lignes de couchage par dispersion à grande vitesse qui améliorent collectivement la parité coût-performance avec le carton polyéthylène.[1]Parlement européen, "Emballages et déchets d'emballages," europarl.europa.eu Les grandes entreprises de biens de consommation emballés accélèrent les changements de matériaux pour répondre aux frais de Responsabilité Élargie du Producteur et aux suppressions progressives des PFAS, tandis que les opérateurs du commerce électronique exigent des enveloppes recyclables en bordure de trottoir compatibles avec l'exécution automatisée des commandes. L'expansion du marché est particulièrement prononcée en Asie-Pacifique, où la norme chinoise obligatoire pour l'emballage express GB 43352-2023 impose des limites en métaux lourds qui poussent les transformateurs vers des alternatives à base d'eau. Les investissements européens dans des capacités à faible émission de carbone, tels que la nouvelle ligne de dispersion de BASF et la machine à carton Oulu de Stora Enso, renforcent la résilience de l'approvisionnement régional. Cependant, les écarts de coût unitaire par rapport au carton polyéthylène, les goulets d'étranglement dans les résines spéciales et l'ambiguïté réglementaire concernant les nouveaux bio-revêtements tempèrent encore l'adoption à court terme dans les segments alimentaires sensibles aux prix.

Principaux enseignements du rapport

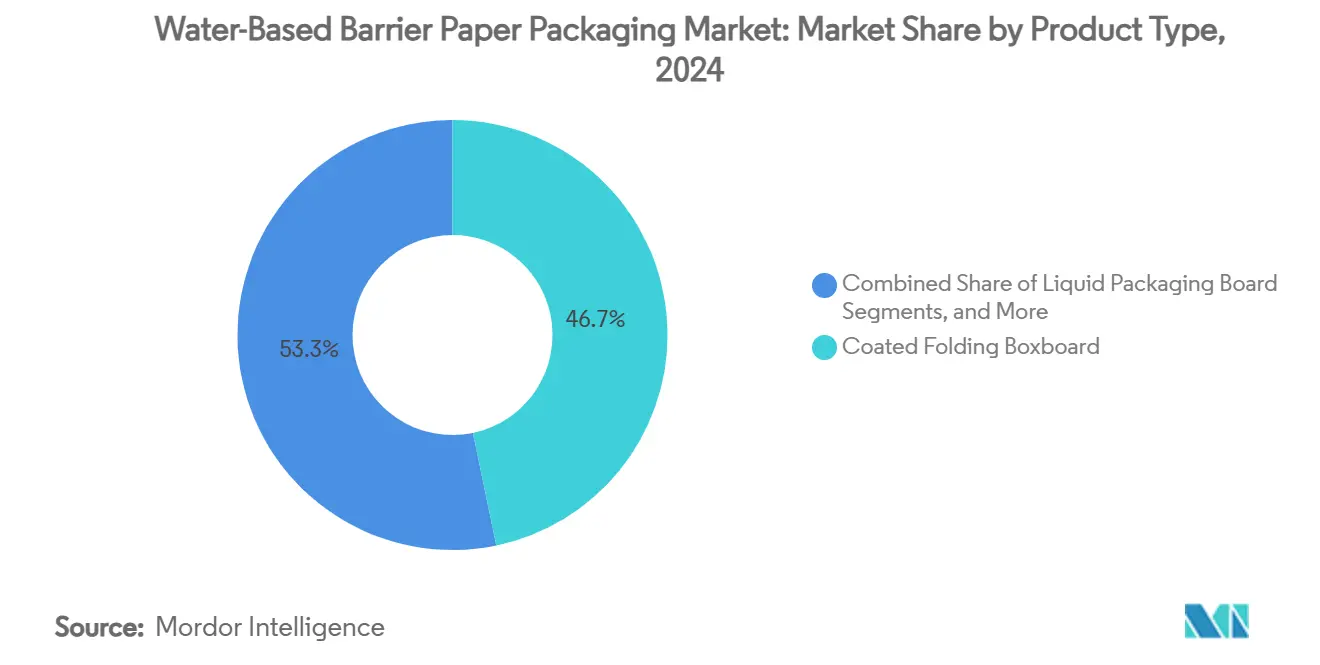

- Par type de produit, le carton pliant couché a capturé 46,73 % de la part du marché de l'emballage en papier barrière à base d'eau en 2024.

- Par secteur d'utilisation final, la taille du marché de l'emballage en papier barrière à base d'eau pour le segment santé et pharmacie devrait croître à un CAGR de 9,82 % entre 2025 et 2030.

- Par géographie, l'Asie-Pacifique a capturé 35,29 % de la part du marché de l'emballage en papier barrière à base d'eau en 2024.

Tendances et perspectives mondiales du marché de l'emballage en papier barrière à base d'eau

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dynamique des législations d'interdiction des plastiques | +1.8% | Mondial, adoption précoce dans l'UE, en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Engagements des marques en matière de recyclabilité pour 2025 | +1.2% | Mondial, concentré en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Avancées dans les lignes de couchage par dispersion | +0.9% | Mondial, porté par l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Hausse de la demande de durabilité dans la restauration rapide | +1.1% | Mondial, plus forte en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Formats d'emballage automatisés pour le commerce électronique | +0.7% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Incitations nordiques aux investissements à faible émission de carbone | +0.4% | Pays nordiques, extension vers l'UE au sens large | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dynamique des législations d'interdiction des plastiques

Les gouvernements de trois continents sont passés de lignes directrices volontaires à des interdictions contraignantes, obligeant les producteurs à remplacer les substrats doublés de plastique par des formats recyclables à base de fibres conformes aux mandats de recyclabilité de 2030. Le train de réformes australien, la loi californienne sur la Responsabilité Élargie du Producteur et l'interdiction des emballages alimentaires en Nouvelle-Galles du Sud ont resserré les délais, tandis que la norme chinoise GB 43352-2023 crée des objectifs de conformité immédiats pour le secteur de l'express. Ces politiques synchronisées déclenchent des projets de modernisation sur les lignes de couchage, stimulent de nouvelles commandes pour les systèmes de dispersion et élèvent la demande de solutions du marché de l'emballage en papier barrière à base d'eau. Les transformateurs incapables de prouver la recyclabilité font désormais face à des escalades de frais qui érodent l'avantage historique de coût du carton polyéthylène. En conséquence, les équipes d'approvisionnement traitent de plus en plus les alternatives à base de fibres comme la spécification par défaut plutôt qu'une prime de niche.

Engagements des marques en matière de recyclabilité pour 2025

Les tableaux de bord ESG suivis publiquement ont poussé les multinationales de biens de consommation emballés à garantir que l'ensemble de leurs portefeuilles d'emballages sera recyclable ou réutilisable d'ici 2025, comprimant les délais de changement de matériaux à moins d'un cycle de planification majeur.[2]Amcor, "Rapport de durabilité d'Amcor," amcor.com Amcor, WestRock et l'alliance 4evergreen font état de niveaux de recyclabilité supérieurs à 94 % pour leurs gammes principales, mais dépendent encore de la mise à l'échelle des technologies de barrière à base d'eau pour combler les derniers écarts de conformité. La pression des investisseurs lie la rémunération des dirigeants à des jalons à court terme, de sorte que les équipes d'approvisionnement tolèrent de modestes primes de coût pour des solutions éprouvées. La visibilité de la demande est élevée ; les fournisseurs disposant de revêtements par dispersion validés concluent des contrats d'enlèvement pluriannuels, accélérant les montées en volume et réduisant les écarts de coûts. La cascade d'engagements des entreprises amplifie donc la demande réglementaire de base, ajoutant environ 1,2 point de pourcentage au CAGR prévisionnel du marché de l'emballage en papier barrière à base d'eau.

Avancées dans les lignes de couchage par dispersion

Les dispersions aqueuses de deuxième génération, telles que les familles Joncryl et Acronal Pro de BASF, égalent désormais les substrats polyéthylène en termes de performance barrière à l'humidité, à l'oxygène et aux huiles minérales, avec des grammages de couchage inférieurs de 15 % aux produits en place en 2023. Les têtes de dosage de précision, le séchage infrarouge en ligne et le contrôle en boucle fermée de la viscosité permettent d'atteindre des vitesses de ligne supérieures à 800 m/min, réduisant les coûts variables par m². Les projets de co-création d'UPM démontrent la soudabilité sur des machines de formage-remplissage-scellage conventionnelles et des performances validées pour les emballages de café et de confiserie. Les additifs à base de nanocellulose améliorent encore la résistance aux graisses, élargissant l'ensemble des candidats pour les applications de snacking gras. Ces avancées étendent l'univers adressable du marché de l'emballage en papier barrière à base d'eau, en particulier dans des segments autrefois jugés technologiquement hors de portée, et réduisent le frein lié à l'écart de prix identifié sous la principale contrainte.

Hausse de la demande de durabilité dans la restauration rapide

Les restaurants à service rapide, les traiteurs de stades et les entreprises de livraison de repas sont devenus des adopteurs précoces car la visibilité de l'emballage influence directement la perception de la durabilité par les clients. Le changement d'ECO Cup de NISSIN FOODS et l'EnviroFlex Paper de Sonoco illustrent comment les opérateurs intègrent le papier barrière dans leurs références phares pour renforcer les références environnementales de la marque. Les interdictions municipales des contenants à emporter revêtus en Californie et les restrictions PFAS de l'UE accroissent l'urgence de conformité. La croissance des volumes dans la restauration rapide crée des économies d'échelle qui réduisent les coûts unitaires des résines de couchage, bénéficiant indirectement aux catégories de vente au détail adjacentes. Par conséquent, l'adoption dans la restauration rapide ajoute un élan tangible au marché de l'emballage en papier barrière à base d'eau, en particulier en Amérique du Nord et en Europe où les chaînes de restauration rapide génèrent un fort taux de rotation.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût unitaire plus élevé par rapport au carton polyéthylène | -1.4% | Mondial, plus prononcé sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Barrière sous-optimale pour les aliments gras | -0.8% | Mondial, concentré dans les applications d'emballage alimentaire | Moyen terme (2 à 4 ans) |

| Goulets d'étranglement dans l'approvisionnement en résines spéciales | -0.6% | Mondial, approvisionnement concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Incertitude réglementaire concernant les nouveaux bio-revêtements | -0.5% | Mondial, plus aiguë en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût unitaire plus élevé par rapport au carton polyéthylène

Les substrats à dispersion à base d'eau sont encore tarifés 15 à 25 % au-dessus du carton doublé polyéthylène, reflétant des séries de production plus courtes, l'amortissement des investissements sur les nouveaux coucheurs et les primes sur les résines spéciales. Cet écart est le plus pénalisant dans les catégories alimentaires de grande consommation où les marges sont faibles. Cependant, les frais de Responsabilité Élargie du Producteur et les taxes sur les plastiques augmentent le coût total des emballages traditionnels, réduisant le différentiel à chaque exercice fiscal. Les producteurs chimiques développent des dispersions biosourcées, et KPMG prévoit des ajouts de capacité qui devraient assouplir les prix des résines d'ici fin 2026. Les transformateurs considèrent donc le défi des coûts comme transitoire, mais il reste le principal frein négatif sur le CAGR du marché de l'emballage en papier barrière à base d'eau jusqu'en 2027.

Barrière sous-optimale pour les aliments gras

La pénétration des graisses compromet la durée de conservation des produits à haute teneur en matières grasses tels que les produits de boulangerie et les plats prêts à consommer. Les solutions fluorochimiques traditionnelles quittent le marché alors que la FDA annule 35 notifications de contact alimentaire PFAS d'ici juin 2025. Les transformateurs de papier doivent réinventer des revêtements qui équilibrent la lipophobie et la recyclabilité. Le papier de performance AmFiber d'Amcor et les couches renforcées à la nanocellulose montrent des progrès, mais la plupart des offres nécessitent des couches plus épaisses qui augmentent le grammage et le coût. Jusqu'à ce que les fabricants alimentaires valident les nouvelles chimies à l'échelle commerciale, l'adoption dans ce sous-segment sera à la traîne, réduisant de 0,8 point de pourcentage le CAGR mondial du marché de l'emballage en papier barrière à base d'eau.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les formats flexibles propulsent la croissance

Le carton pliant couché a généré 46,73 % du chiffre d'affaires 2024, confirmant son rôle ancré dans les présentoirs de vente au détail de marque où l'imprimabilité et la rigidité sont essentielles.[3]UPM, "Rapport annuel UPM 2024," upm.com Le segment a bénéficié d'actifs de couchage établis et de la familiarité des marques, mais son taux de croissance est inférieur à celui du marché global de l'emballage en papier barrière à base d'eau car les seuils de performance étaient déjà adéquats pour les cas d'utilisation à barrière modérée. Le carton pour emballage liquide maintient une demande stable pour les cartons de produits laitiers et de jus de fruits à mesure que les contraintes d'approvisionnement en résines se relâchent progressivement, tandis que le carton pour gobelets gagne des parts de marché incrementales auprès des chaînes de restauration rapide qui abandonnent les gobelets doublés polyéthylène.

Le papier barrière flexible est le moteur d'innovation évident, enregistrant un CAGR de 11,43 % jusqu'en 2030 grâce aux enveloppes automatisées pour le commerce électronique et aux formats de snacks à haute barrière. Son profil léger réduit les frais de port, et le kraft traité par dispersion résiste au prélèvement et au placement automatisés sans se déchirer. Les centres de distribution d'Asie-Pacifique mènent l'adoption, mais les transformateurs européens accélèrent les installations pour bénéficier de l'allègement des frais de Responsabilité Élargie du Producteur. Les avancées en termes de taux de transmission de vapeur d'eau et de résistance aux graisses ont permis aux grades flexibles d'empiéter sur le territoire des films polymères, élargissant la taille totale du marché adressable de l'emballage en papier barrière à base d'eau pour les références à forte croissance.

Par secteur d'utilisation final : la pharmacie devient un catalyseur

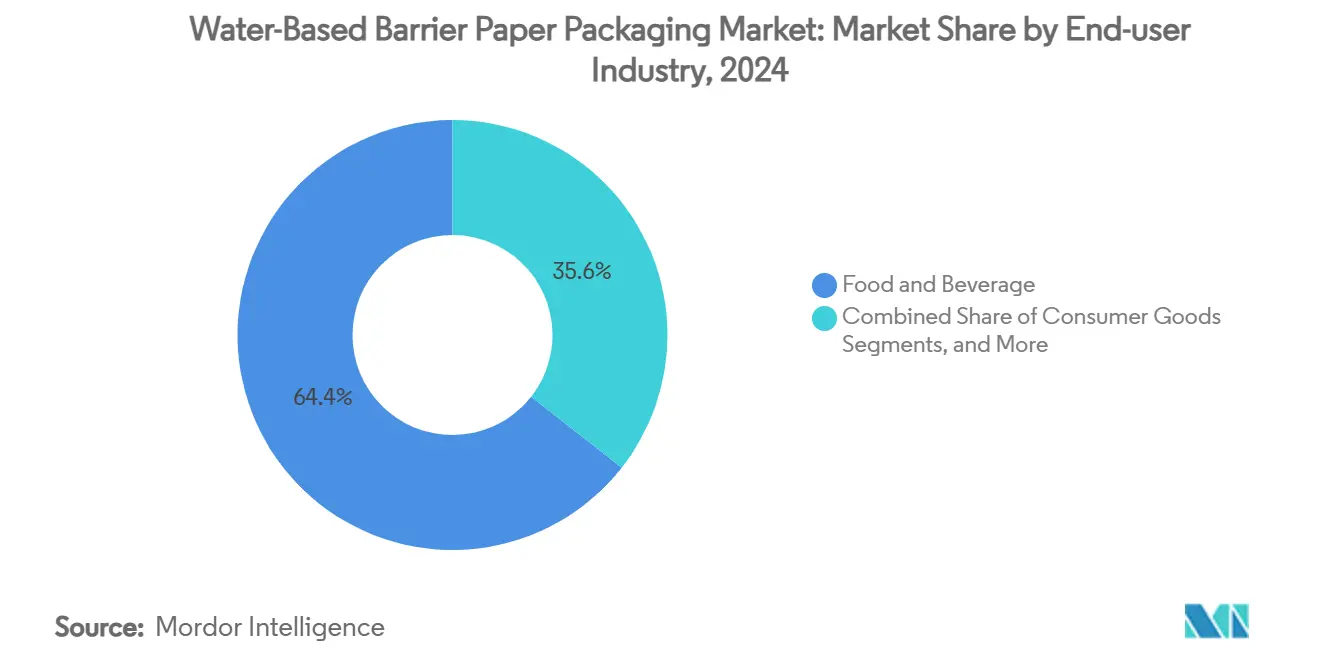

L'alimentation et les boissons ont représenté 64,42 % de la demande 2024 grâce aux interdictions réglementaires des PFAS, aux substitutions de contenants dans la restauration rapide et aux objectifs de durabilité des marques propres des chaînes de supermarchés. Les marques exploitent le discours sur la recyclabilité pour se différencier en rayon, stimulant les modernisations du carton et les pilotes d'emballage flux flexible. La volatilité des coûts pétrochimiques motive davantage la substitution vers des formats à base de fibres avec des trajectoires de prix plus prévisibles.

La santé et la pharmacie, bien que plus petites en termes absolus, affichent un CAGR de 9,82 %, le plus rapide au sein du marché de l'emballage en papier barrière à base d'eau. Les exemptions de l'UE reconnaissent les exigences de stérilité tout en incitant encore aux solutions recyclables, ce qui pousse les entreprises pharmaceutiques à financer des essais de papier barrière pour les suremballages de blisters et les sachets unidoses. La conformité aux protocoles de stérilisation des dispositifs médicaux exige des extractibles ultra-faibles, un domaine où les dispersions avancées répondent désormais aux normes ISO 11607. Le succès dans ce segment signale la maturité technique et débloque une tarification premium qui peut subventionner des réductions de coûts plus larges dans les catégories grand public.

Analyse géographique

L'Asie-Pacifique a représenté 35,29 % du chiffre d'affaires mondial en 2024 et devrait progresser à un CAGR de 10,61 % jusqu'en 2030, la progression régionale la plus forte du marché de l'emballage en papier barrière à base d'eau. La norme chinoise GB 43352-2023 exprime des seuils clairs en métaux lourds qui disqualifient de nombreux stratifiés polyéthylène, et le volume de colis domestiques dépasse 100 milliards d'unités par an, créant une échelle inégalée pour les enveloppes en kraft couché par dispersion. Les réformes de reporting des entreprises japonaises intègrent les indicateurs climatiques dans les rapports annuels, amenant les marques à évaluer l'empreinte des emballages comme une variable de divulgation financière. Les transformateurs d'Asie du Sud-Est emboîtent le pas, attirés par la relocalisation des chaînes d'approvisionnement et l'essor du commerce électronique régional.

L'Europe se classe deuxième par valeur en raison du Règlement sur les emballages et les déchets d'emballages qui impose la recyclabilité d'ici 2030 et restreint la teneur en PFAS à partir d'août 2026. Les incitations nordiques aux technologies propres atténuent les obstacles aux investissements, illustrées par la feuille de route verte de 60 milliards NOK de la Norvège et l'investissement massif de la Finlande dans la ligne de carton Oulu de 750 000 tonnes de Stora Enso. Les chaînes de restauration rapide d'Europe occidentale, pressées par les interdictions municipales de plastique, accélèrent la conversion vers les fibres, tandis que les pôles pharmaceutiques en Allemagne et en Suisse pilotent des emballages médicaux à haute barrière.

L'Amérique du Nord combine des objectifs fédéraux de recyclage avec un ensemble hétérogène de lois étatiques sur la Responsabilité Élargie du Producteur, notamment le statut californien qui oblige tous les emballages à être recyclables ou compostables d'ici 2032. Les engagements des entreprises se traduisent par des budgets annuels de recherche et développement de 100 millions USD chez des acteurs comme Amcor, et l'investissement d'International Paper dans le carton ondulé en Pennsylvanie élargit l'approvisionnement local en substrats prêts pour la dispersion. La hausse des frais de mise en décharge et l'activisme des consommateurs autour des PFAS poussent les détaillants alimentaires à inclure des critères de recyclabilité dans les tableaux de bord des fournisseurs, stimulant les taux d'adoption malgré les vents contraires inflationnistes.

Paysage concurrentiel

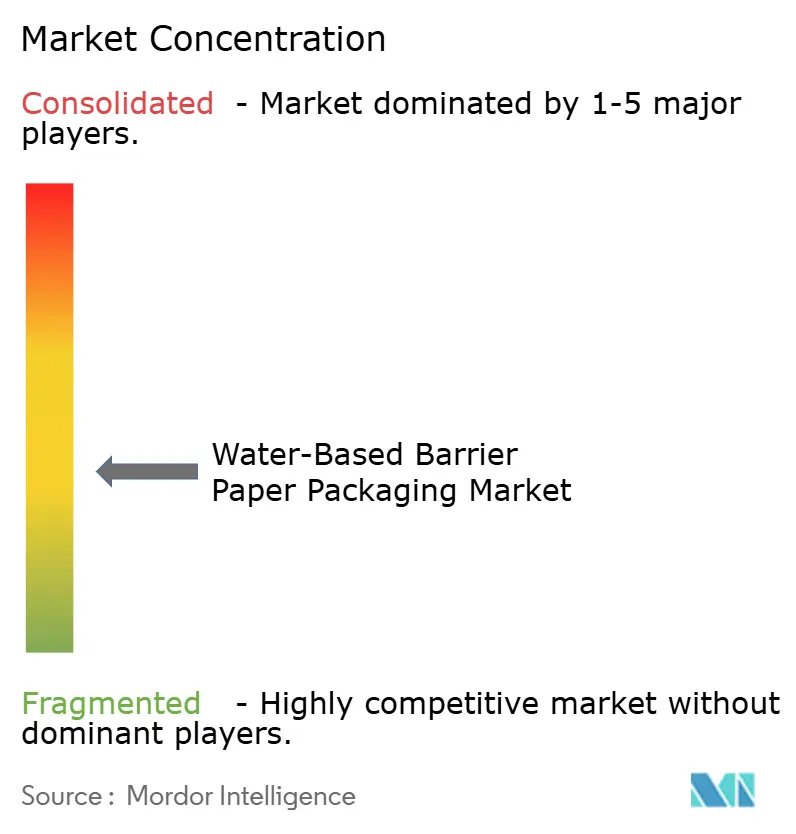

Le leadership du secteur repose sur Smurfit Westrock, Mondi Group et International Paper, dont la présence combinée contrôle environ 35 % de la part du marché de l'emballage en papier barrière à base d'eau. Leur intégration verticale couvre le bois, la pâte à papier, la transformation et le recyclage, permettant l'optimisation des coûts et la montée en puissance rapide de nouvelles recettes de dispersion. La dynamique de consolidation est forte : la fusion Smurfit Kappa-WestRock de 34 milliards USD a réalisé 400 millions USD de synergies projetées d'ici fin 2024, tandis qu'International Paper a finalisé l'acquisition de DS Smith pour 9,9 milliards USD après avoir accepté de céder cinq usines européennes pour satisfaire les régulateurs.

La différenciation technologique l'emporte désormais sur le simple tonnage, car les transformateurs exigent des revêtements capables de résister aux vitesses de formage-remplissage-scellage, aux cycles de congélation et aux charges de graisse. UPM collabore directement avec les propriétaires de marques sur des pilotes de co-création, associant des chimistes à des ingénieurs de lignes d'emballage pour ajuster les fenêtres de scellage et les paramètres de coefficient de frottement. L'expansion de BASF à Heerenveen sécurise l'approvisionnement en résines en amont pour les partenaires, réduisant le risque lié aux pénuries de polymères spéciaux. Ces avancées augmentent les coûts de changement pour les propriétaires de marques, verrouillant des contrats pluriannuels qui stabilisent les carnets de commandes.

Les perturbateurs se concentrent sur la nanocellulose, le chitosane et les liants dérivés d'algues qui revendiquent une compostabilité en fin de vie et des fonctions barrières sur mesure. Des start-ups financées par capital-risque exploitent la capacité disponible des usines de pâte à papier en Scandinavie, utilisant les subventions nordiques aux investissements verts pour prototyper des unités de micro-couchage qui s'adaptent aux machines existantes. Les équipementiers, à leur tour, intègrent un contrôle de processus piloté par l'IA pour garantir des grammages de couchage uniformes, réduisant les déchets de résine et permettant une tarification compétitive. À mesure que les portefeuilles de brevets s'élargissent, la frontière concurrentielle se déplace vers la propriété intellectuelle, mettant à l'épreuve le pouvoir de négociation des acteurs établis face aux spécialistes de niche agiles.

Leaders du secteur de l'emballage en papier barrière à base d'eau

Mondi Group

Nippon Paper Group

Metsä Board

Smurfit Westrock PLC

Amcor PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Stora Enso a mis en service une ligne de carton grand public d'un milliard EUR à Oulu, en Finlande, ajoutant 750 000 tonnes de capacité de carton pliant et de kraft blanchi non couché.

- Février 2025 : La Commission européenne a autorisé l'acquisition de DS Smith par International Paper pour 9,9 milliards USD, sous condition de cession de cinq usines au Portugal, en Espagne et en France.

- Février 2025 : Smurfit Westrock a annoncé un chiffre d'affaires de 7,5 milliards USD au quatrième trimestre 2024 et a mis en avant la capture de 400 millions USD de synergies issues de sa méga-fusion.

- Janvier 2025 : La Californie a désigné la Circular Action Alliance comme première Organisation de Responsabilité des Producteurs de l'État pour mettre en œuvre sa loi sur les emballages plastiques.

Portée du rapport mondial sur le marché de l'emballage en papier barrière à base d'eau

| Carton pliant couché |

| Carton pour emballage liquide |

| Carton pour gobelets et services alimentaires |

| Papier barrière flexible |

| Alimentation et boissons |

| Biens de consommation |

| Santé et pharmacie |

| Industrie et électronique |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Malaisie | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de produit | Carton pliant couché | ||

| Carton pour emballage liquide | |||

| Carton pour gobelets et services alimentaires | |||

| Papier barrière flexible | |||

| Par secteur d'utilisation final | Alimentation et boissons | ||

| Biens de consommation | |||

| Santé et pharmacie | |||

| Industrie et électronique | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Malaisie | |||

| Singapour | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'emballage en papier barrière à base d'eau ?

Le marché est évalué à 6,49 milliards USD en 2025 et devrait atteindre 9,24 milliards USD d'ici 2030.

À quelle vitesse le marché de l'emballage en papier barrière à base d'eau croît-il ?

Il est prévu qu'il se développe à un CAGR de 7,32 % entre 2025 et 2030.

Quelle région devrait afficher la croissance la plus élevée ?

L'Asie-Pacifique mène la croissance avec un CAGR de 10,61 % jusqu'en 2030, soutenue par les normes chinoises d'emballage express et la hausse des volumes du commerce électronique.

Quelles sont les principales entreprises de ce marché ?

Smurfit Westrock, Mondi Group et International Paper représentent ensemble environ 35 % du chiffre d'affaires mondial, reflétant un paysage modérément consolidé.

Quels sont les principaux facteurs qui stimulent l'adoption de l'emballage en papier barrière à base d'eau ?

Les législations d'interdiction des plastiques, les engagements des marques en matière de recyclabilité et les avancées dans les lignes de couchage par dispersion aqueuse sont les principaux catalyseurs de la demande.

Dernière mise à jour de la page le: