Taille et part du marché des papiers résistants à l'eau sans silicone

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

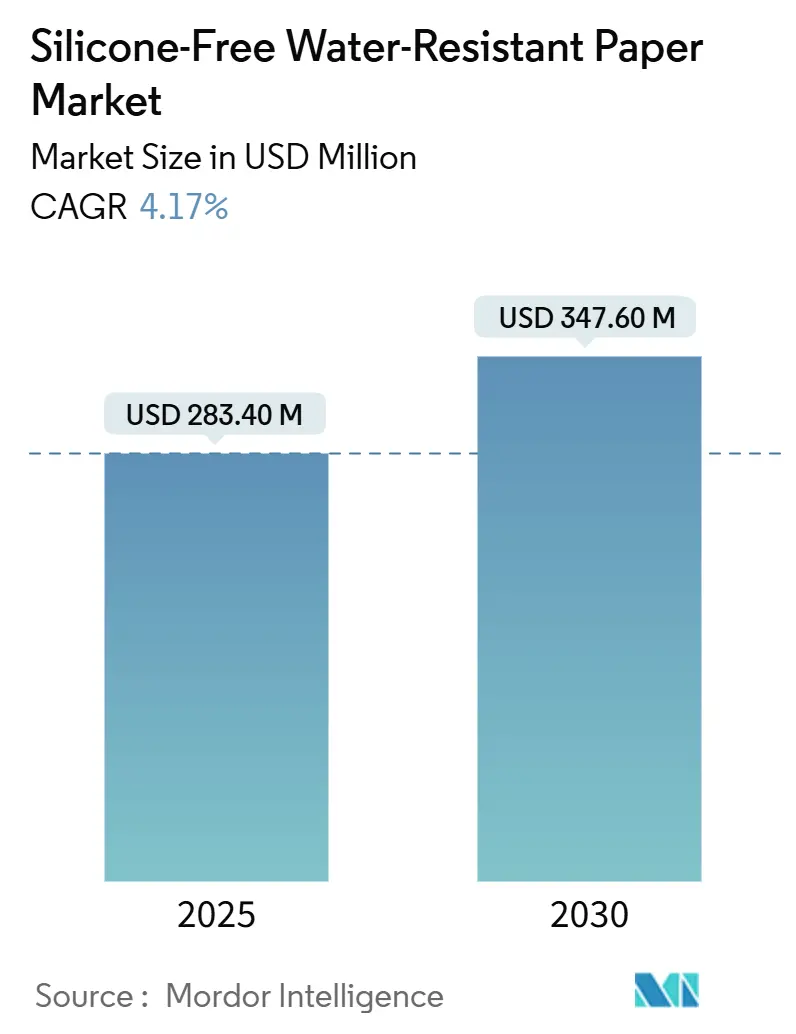

| Taille du Marché (2025) | 283.40 Millions de dollars américains |

| Taille du Marché (2030) | 347.60 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 4.17% CAGR |

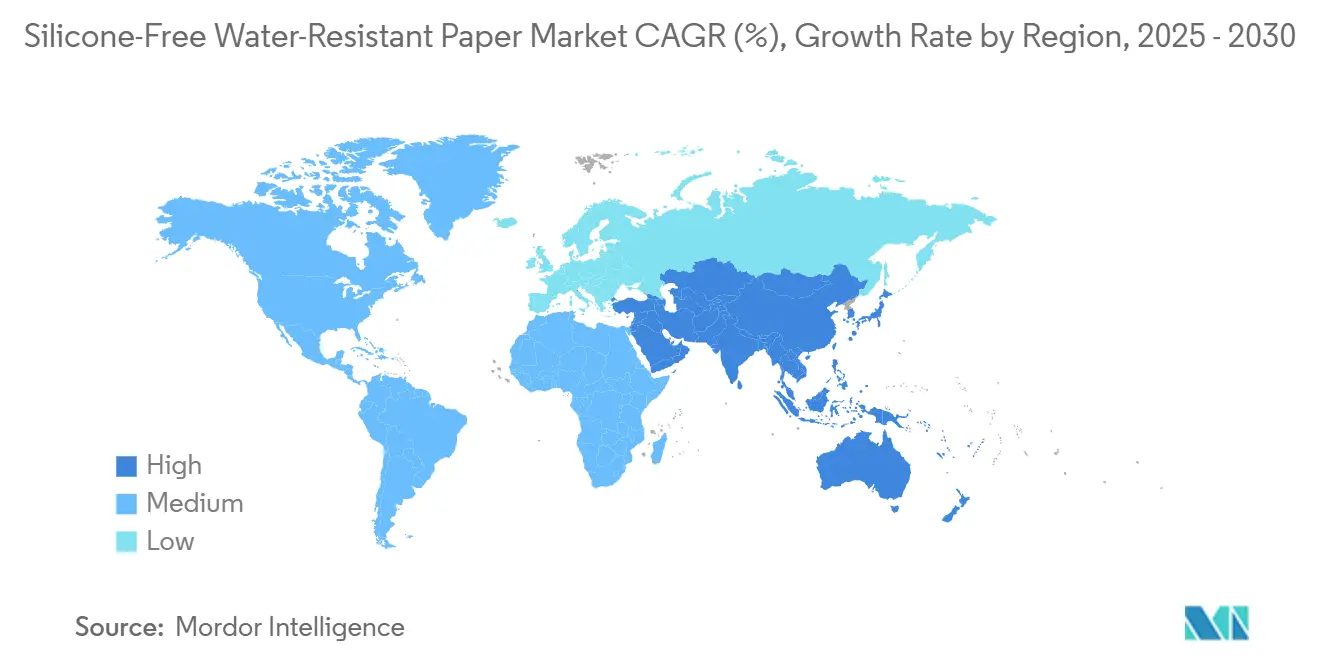

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des papiers résistants à l'eau sans silicone par Mordor Intelligence

La taille du marché des papiers résistants à l'eau sans silicone s'établit à 283,4 millions USD en 2025 et devrait atteindre 347,6 millions USD en 2030, reflétant un CAGR de 4,17 % sur la période. La demande progresse rapidement à mesure que les propriétaires de marques remplacent les revêtements à base de PFAS, investissent dans des barrières à base de dispersion et de biopolymères, et réorganisent leurs chaînes d'approvisionnement pour satisfaire aux nouvelles réglementations à l'importation et aux règles de responsabilité élargie des producteurs. [1]Administration américaine des denrées alimentaires et des médicaments, "La FDA détermine que l'autorisation de 35 notifications de contact alimentaire liées aux PFAS n'est plus en vigueur," fda.gov Les grades enduits par dispersion conservent des avantages en termes de coût et une large compatibilité de transformation, mais la diversification des technologies de barrière s'accélère à mesure que les papiers stérilisables au peroxyde d'hydrogène gagnent du terrain dans l'emballage médical et que les enveloppes en mono-matériau se développent dans la logistique du commerce électronique. L'Asie-Pacifique représente près de la moitié de la consommation mondiale en raison de sa grande base de transformation et de ses opérations à faible coût, tandis que le Moyen-Orient et l'Afrique affichent la croissance la plus rapide, les multinationales y construisant des usines sur de nouveaux sites et les gouvernements harmonisant les lois sur le contact alimentaire avec les normes européennes. Les projets stratégiques de Mondi, LINTEC et Stora Enso soulignent un virage vers l'intégration verticale, les économies d'échelle et les formulations chimiques propriétaires qui fidélisent les utilisateurs finaux dans un contexte de calendriers réglementaires de plus en plus contraignants.

Principaux enseignements du rapport

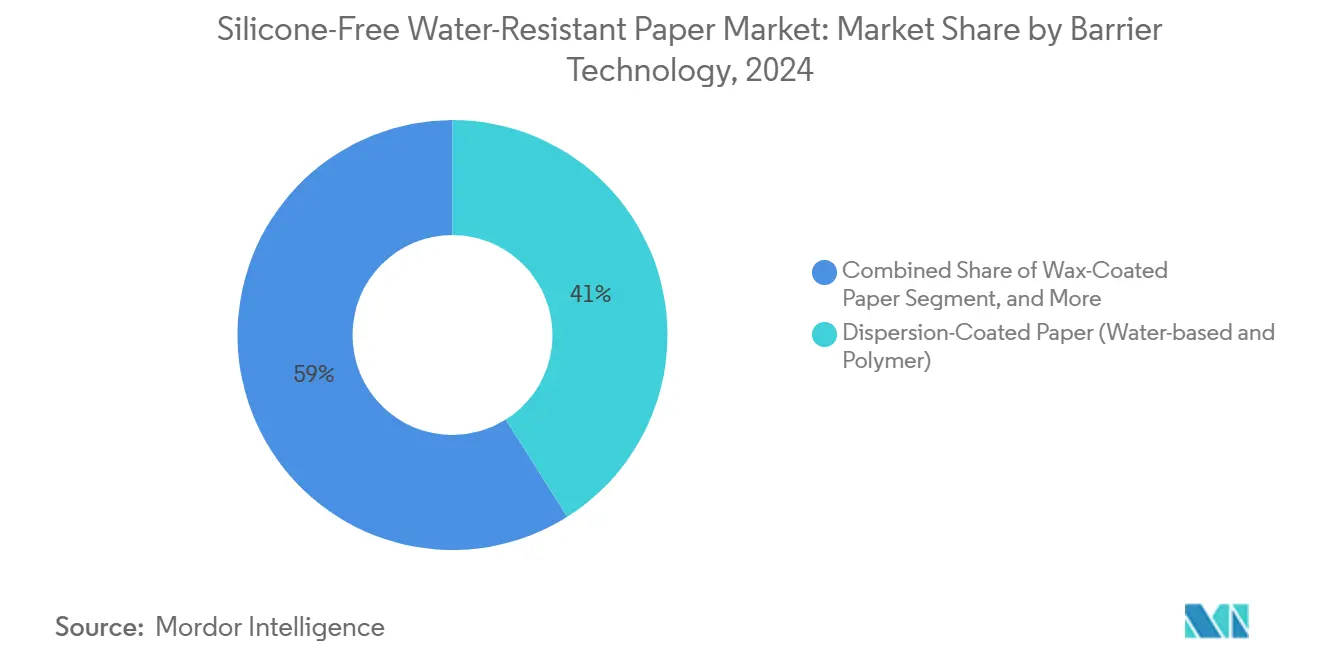

- Par technologie de barrière, le papier enduit par dispersion a capturé 41,04 % de la part du marché des papiers résistants à l'eau sans silicone en 2024.

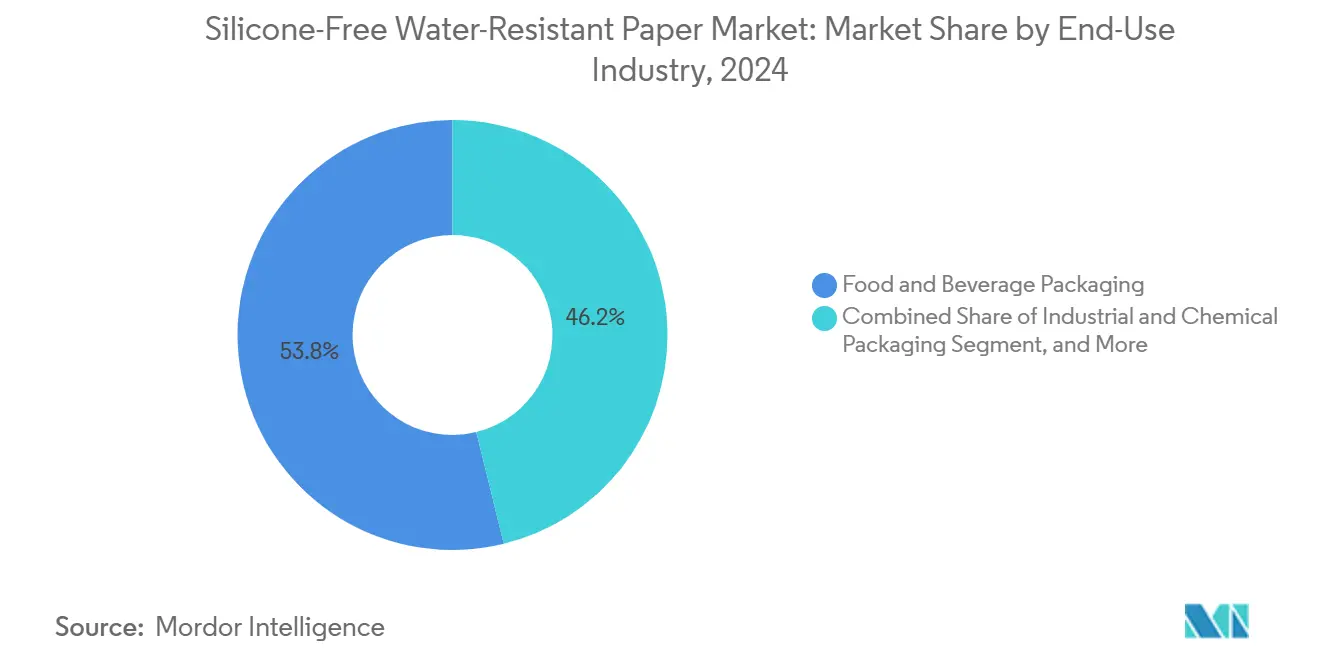

- Par secteur d'utilisation finale, la taille du marché des papiers résistants à l'eau sans silicone pour le segment de l'emballage dans les soins de santé et les produits pharmaceutiques devrait progresser à un CAGR de 5,67 % entre 2025 et 2030.

- Par géographie, la région Asie-Pacifique détenait 46,72 % de la part du marché des papiers résistants à l'eau sans silicone en 2024.

Tendances et perspectives du marché mondial des papiers résistants à l'eau sans silicone

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition vers des alternatives aux fluorochimiques sans PFAS | +1.2% | Mondial, adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Demande du commerce électronique pour des enveloppes en fibres résistantes à l'humidité | +0.8% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Conformité au contact alimentaire favorisant les revêtements sans polymères | +0.6% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Croissance du papier stérilisable au H₂O₂ dans l'emballage aseptique | +0.5% | Mondial, pôles de soins de santé en tête de l'adoption | Long terme (≥ 4 ans) |

| Essor des boissons artisanales pour les étiquettes en papier résistant à l'humidité | +0.4% | Amérique du Nord et UE, émergence en Asie-Pacifique | Court terme (≤ 2 ans) |

| Initiatives d'emballage flexible en fibres circulaires | +0.3% | UE en tête, répercussions en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition vers des alternatives aux fluorochimiques sans PFAS

La suppression totale des agents d'imperméabilisation aux graisses à base de PFAS dans le cadre de la révision de la loi TSCA par l'Agence de protection de l'environnement en décembre 2024 et de la révocation par la FDA en mars 2025 contraint les transformateurs à reconstruire leurs lignes d'enduction, à recalibrer leurs systèmes qualité et à qualifier des barrières à base de dispersion ou de biopolymères répondant à des tests rigoureux de résistance aux huiles. [2]Registre fédéral, "Mises à jour des réglementations sur les nouvelles substances chimiques dans le cadre de la loi TSCA," federalregister.gov Les papeteries européennes ont bénéficié d'un avantage de premier entrant après les premières mesures prises au titre du règlement REACH, tandis que les fournisseurs asiatiques naviguent dans des réglementations nationales échelonnées, générant des asymétries de coûts temporaires dans les flux commerciaux mondiaux.

Demande du commerce électronique pour des enveloppes en fibres résistantes à l'humidité

Les volumes de colis augmentent fortement à mesure que le commerce en ligne transfrontalier se développe, poussant les propriétaires de marques à remplacer les enveloppes en plastique par des formats en fibres capables de résister aux variations d'humidité, aux longs cycles de transport et aux chocs lors des chutes. Les papiers enduits par dispersion et les papiers à base d'alcool polyvinylique réticulé atteignent les objectifs de performance tout en restant recyclables en bord de trottoir, mais les différentiels de prix par rapport aux enveloppes en plastique de base freinent encore la pénétration en dehors des segments premium.

Conformité au contact alimentaire favorisant les revêtements sans polymères

Des limites strictes sur les extractibles prévues par le 21 CFR 176.170 font évoluer les préférences d'achat vers des revêtements à base minérale ou de polymères naturels qui éliminent le risque de monomères résiduels pour les aliments gras ou aqueux. Les mélanges de cire et les dérivés de cellulose gagnent des parts dans les emballages de boulangerie réfrigérée et les barquettes de restauration rapide où les propriétaires de marques privilégient les arguments de sécurité des consommateurs par rapport aux coûts supplémentaires.

Croissance du papier stérilisable au H₂O₂ dans l'emballage aseptique

Les systèmes de barrière stérile pour les seringues, les cathéters et les kits de diagnostic nécessitent des papiers capables de résister à la vapeur de peroxyde d'hydrogène sans dégradation de la barrière. Les hybrides d'alcool polyvinylique réticulé et d'amidon-alcool polyvinylique présentent des performances robustes, maintenant un WVTR inférieur à 0,1 g/m²·jour après plusieurs cycles de stérilisation tout en répondant aux exigences de traction et d'éclatement de la norme ISO 11607-1.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Durcissement de la réglementation sur les PFAS concernant les revêtements traditionnels | −0.7% | Mondial, impact immédiat en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Thermoscellabilité limitée par rapport aux films plastiques | −0.5% | Mondial, en particulier pour l'emballage souple | Moyen terme (2 à 4 ans) |

| Investissements élevés pour la modernisation des lignes d'enduction par rideau | −0.4% | Mondial, charge plus importante pour les petits fabricants | Moyen terme (2 à 4 ans) |

| Contamination du recyclage par les stratifiés multicouches | −0.3% | UE et Amérique du Nord, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Durcissement de la réglementation sur les PFAS concernant les revêtements traditionnels

La date limite d'épuisement des stocks fixée au 30 juin 2025 contraint les transformateurs à écouler ou à mettre au rebut les stocks contenant des PFAS. Les emballages spéciaux micro-ondes résistants aux graisses risquent de connaître des pénuries temporaires, les formulations de remplacement attendant encore une qualification à grande échelle, ce qui freine l'expansion des volumes à court terme.

Thermoscellabilité limitée par rapport aux films plastiques

Le papier ne possède pas le comportement de fusion du polyéthylène ; les joints hermétiques reposent donc sur des couches de liaison par dispersion ou à chaud qui peuvent compromettre la continuité de la barrière ou la recyclabilité. Les poches pour liquides et les sachets de contrôle des portions maintiennent donc une dépendance partielle aux films plastiques, ralentissant les gains de parts pour les formats en papier seul.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de barrière : les biopolymères réduisent l'écart de performance

La taille du marché des papiers résistants à l'eau sans silicone attribuée aux grades enduits par dispersion a atteint 116,3 millions USD en 2024, soit 41,04 % du chiffre d'affaires mondial. Des prix compétitifs, de faibles grammages d'enduction et un comportement de recyclage bien maîtrisé maintiennent les systèmes de dispersion en tête ; cependant, la préférence dictée par les politiques pour les ingrédients d'origine biologique oriente la R&D vers des hybrides d'amidon et d'alcool polyvinylique qui sous-tendent désormais un CAGR de 6,48 % jusqu'en 2030.

Les nouvelles formulations réticulées à l'acide borique réduisent la perméabilité à l'oxygène jusqu'à 92 % tout en préservant la compostabilité, permettant aux barres de céréales et aux emballages de fruits secs de se détourner des fluorochimiques sans compromis sur la durée de conservation. [3]Société royale de chimie, "Alcool polyvinylique réticulé à l'acide borique," rsc.org Les grades cirés défendent des niches traditionnelles dans les emballages de fromage et les cartons de crème glacée, bien qu'ils soient confrontés aux limites de migration des huiles et aux réactions négatives des consommateurs face à la teneur en huile minérale. Les constructions stratifiées sans polyéthylène ni polypropylène utilisant des dispersions thermoréactives répondent aux objectifs de recyclage en bord de trottoir, mais nécessitent une mise à l'échelle supplémentaire pour atteindre les références de coût des solutions existantes.

Par secteur d'utilisation finale : les soins de santé dépassent l'emballage alimentaire

L'alimentation et les boissons détenaient 53,83 % de la part du marché des papiers résistants à l'eau sans silicone en 2024, portées par les emballages de restauration rapide, les intercalaires de boulangerie et les étiquettes pour bières artisanales. La croissance se modère car les propriétaires de marques jonglent avec les compromis entre barrière, coût et recyclabilité dans le cadre d'essais de substrats en cours.

Les soins de santé et les produits pharmaceutiques progressent à un CAGR de 5,67 % à mesure que les pochettes de barrière stérile, les documents de conformité aux procédures opérationnelles standard et les notices de blisters migrent vers des substrats stables au peroxyde d'hydrogène et à faible émission de poussières qui allègent les contraintes de validation en salle blanche. Les produits chimiques industriels adoptent des revêtements sans silicone pour les sachets dessiccants et les doublures de barrière, tandis que les biens de consommation profitent de l'essor du commerce électronique qui valorise des enveloppes robustes mais recyclables. L'impression et les arts graphiques restent stables mais soutiennent des grades enduits à plus forte marge pour les catalogues et étiquettes haut de gamme.

Analyse géographique

La domination de l'Asie-Pacifique repose sur une offre intégrée de pâte à papier, des clusters de transformateurs denses et des structures tarifaires favorables qui réduisent les coûts à destination pour les marques de grande consommation régionales. Les producteurs japonais sont à l'avant-garde de l'innovation dans les applications d'étiquettes résistantes à l'humidité, tandis que les papeteries chinoises développent des lignes de fibres recyclées pour atteindre les objectifs nationaux de pic d'émissions de carbone en 2030. Les vents contraires liés aux devises et la volatilité des tarifs de fret incitent certains acheteurs nord-américains à diversifier leurs sources d'approvisionnement localement, lissant ainsi le risque sur les volumes.

La demande nord-américaine reste ferme à mesure que les interdictions des PFAS au niveau des États s'alignent sur la décision fédérale, imposant une reformulation immédiate. Le commerce électronique transfrontalier accélère l'utilisation des enveloppes multi-articles, stimulant les ajouts de capacité nationale dans les enducteurs par dispersion. Le déploiement de taxes sur les plastiques au Canada élargit davantage l'écart de coût relatif en faveur des barrières en papier recyclable.

L'Europe affiche des gains réguliers en intégrant des critères de recyclabilité dans les incitations à la TVA et les normes des marques distributeurs de la grande distribution. Les prix élevés de l'énergie réduisent les marges bénéficiaires, mais l'accès aux certificats d'électricité verte soutient les discours de durabilité des marques. Le Moyen-Orient et l'Afrique émergent comme la zone de croissance la plus rapide ; l'expansion démographique, les chaînes de restauration rapide et les nouvelles usines pharmaceutiques soutiennent la hausse des volumes d'importation de papier haute barrière jusqu'à ce que la capacité locale d'enduction arrive à maturité. L'Amérique du Sud maintient une position de niche où les réseaux municipaux de recyclage sont en retard, mais les exportations agro-alimentaires certifiées biologiques ouvrent un débouché pour les doublures sans silicone dans les sacs en vrac.

Paysage concurrentiel

Le marché des papiers résistants à l'eau sans silicone présente une fragmentation modérée ; les cinq premiers transformateurs détiennent environ 45 % de la part mondiale, reflétant des avantages d'échelle significatifs mais non écrasants. Mondi consacre 1,2 milliard EUR (1,40 milliard USD) à la croissance organique, en installant des lignes à rideau haute vitesse atteignant 1 000 m/min tout en réduisant de moitié la variabilité du grammage d'enduction. LINTEC se concentre sur les barrières anti-graisses sans fluor pour les couvercles de nouilles instantanées et les barquettes résistantes aux huiles, s'engageant à porter le chiffre d'affaires des nouveaux produits à 30 % des ventes d'ici 2030. [4]LINTEC Corporation, "Rapport intégré 2024," lintec-global.com

Stora Enso convertit l'ancienne machine à papier fin d'Oulu en une unité de carton grand public de 750 000 tonnes par an, ancrant la sécurité d'approvisionnement européenne pour les papiers sans PFAS utilisés dans les aliments surgelés et les couvercles de produits laitiers. Avery Dennison s'appuie sur son groupe Matériaux de 5,8 milliards USD pour étendre son savoir-faire en matière de dispersion acrylique vers des papiers auto-adhésifs résistants à l'eau qui répondent aux contraintes de bain de glace et de condensation pour les boissons haut de gamme.

Les nouveaux entrants sur des segments non exploités mettent l'accent sur l'intégration de matières premières biopolymères, en proposant des revêtements à base d'algues et riches en polysaccharides qui promettent des empreintes carbone faibles et traçables. Les coûts de transformation, la compatibilité avec la vitesse des lignes et les cycles de validation client restent des obstacles redoutables. Smurfit WestRock fait progresser les synergies issues de la fusion qui combinent les portefeuilles de kraftliner, de kraft sac et de papier couché, visant 400 millions USD d'économies de coûts pour financer de nouveaux actifs de dispersion.

Leaders du secteur des papiers résistants à l'eau sans silicone

Mondi plc

Nippon Paper Industries Co., Ltd.

LINTEC Corporation

Stora Enso Oyj

Domtar Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : la FDA déclare inefficaces 35 notifications de contact alimentaire liées aux PFAS, imposant l'épuisement des stocks d'ici le 30 juin 2025.

- Février 2025 : Smurfit WestRock publie un chiffre d'affaires net du quatrième trimestre 2024 de 7,5 milliards USD et vise 400 millions USD d'économies de synergies.

- Février 2025 : Stora Enso annonce une croissance de ses ventes de 9 % à 2,362 milliards EUR (2,749 milliards USD) et confirme le calendrier de démarrage de la ligne de carton d'Oulu.

- Décembre 2024 : l'Agence de protection de l'environnement finalise les amendements à la loi TSCA renforçant le contrôle des PFAS.

Périmètre du rapport mondial sur le marché des papiers résistants à l'eau sans silicone

| Papier ciré |

| Papier enduit de fluorochimiques |

| Papier enduit par dispersion (à base d'eau et de polymères) |

| Papier enduit de biopolymères et d'alcool polyvinylique |

| Papier stratifié sans polyéthylène ni polypropylène |

| Emballage alimentaire et boissons |

| Emballage industriel et chimique |

| Emballage de biens de consommation |

| Emballage pour les soins de santé et les produits pharmaceutiques |

| Écriture, impression et arts graphiques |

| Autres secteurs d'utilisation finale (commerce électronique, textile) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par technologie de barrière | Papier ciré | ||

| Papier enduit de fluorochimiques | |||

| Papier enduit par dispersion (à base d'eau et de polymères) | |||

| Papier enduit de biopolymères et d'alcool polyvinylique | |||

| Papier stratifié sans polyéthylène ni polypropylène | |||

| Par secteur d'utilisation finale | Emballage alimentaire et boissons | ||

| Emballage industriel et chimique | |||

| Emballage de biens de consommation | |||

| Emballage pour les soins de santé et les produits pharmaceutiques | |||

| Écriture, impression et arts graphiques | |||

| Autres secteurs d'utilisation finale (commerce électronique, textile) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| France | |||

| Royaume-Uni | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur mondiale du marché des papiers résistants à l'eau sans silicone en 2025 ?

Elle s'établit à 283,4 millions USD, avec une prévision d'atteindre 347,6 millions USD d'ici 2030.

Quelle application consomme actuellement la plus grande part de papiers résistants à l'eau sans silicone ?

L'emballage alimentaire et boissons est en tête avec 53,83 % de l'utilisation mondiale en 2024.

À quelle vitesse la demande de papier enduit de biopolymères et d'alcool polyvinylique se développe-t-elle ?

Cette technologie de barrière devrait progresser à un CAGR de 6,48 % de 2025 à 2030.

Quelle réglementation a déclenché le mouvement le plus significatif d'abandon des revêtements à base de PFAS ?

La décision de la FDA de mars 2025 révoquant 35 notifications de contact alimentaire liées aux PFAS a accéléré la transition.

Quelle région connaît la croissance la plus rapide sur la période de prévision ?

Le Moyen-Orient et l'Afrique affichent le CAGR le plus élevé à 6,03 % entre 2025 et 2030.

Quel est le principal obstacle technique à une utilisation plus large dans l'emballage souple ?

La thermoscellabilité limitée du papier par rapport aux films plastiques reste le principal frein à une adoption plus large.

Dernière mise à jour de la page le: