Taille et part du marché des emballages en papier à barrière intelligente

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 5.73 Milliards de dollars |

| Taille du Marché (2030) | 7.18 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.62% CAGR |

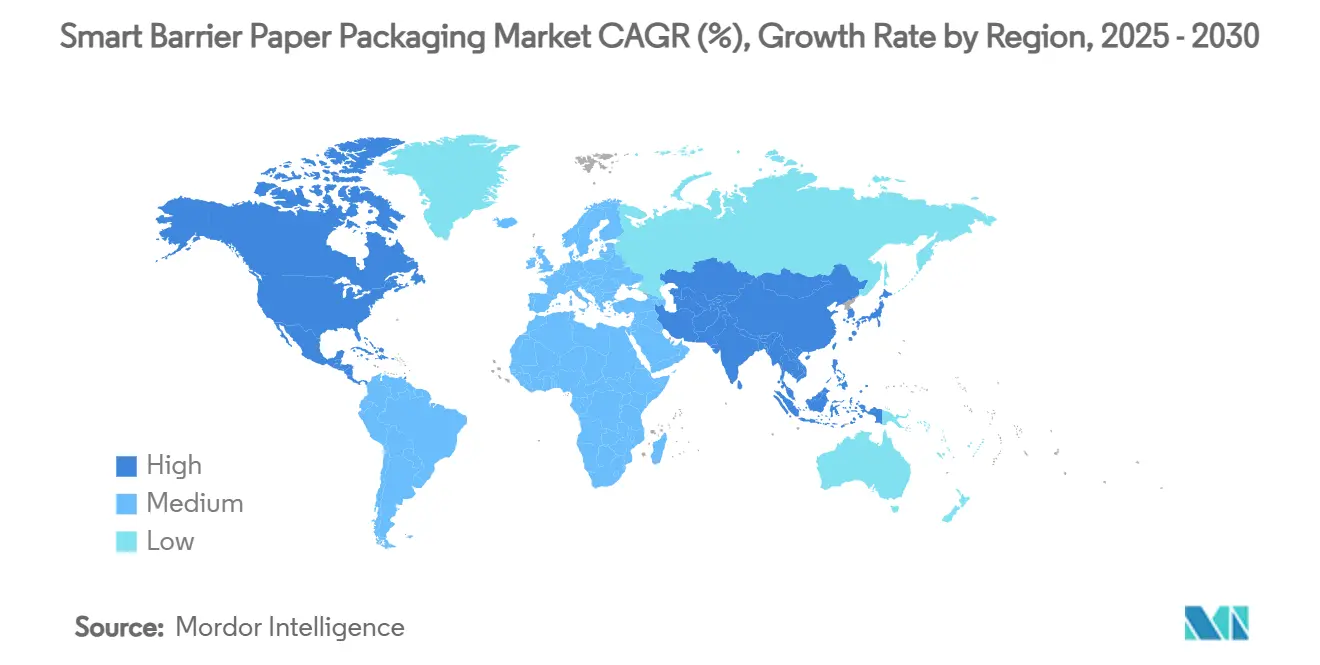

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

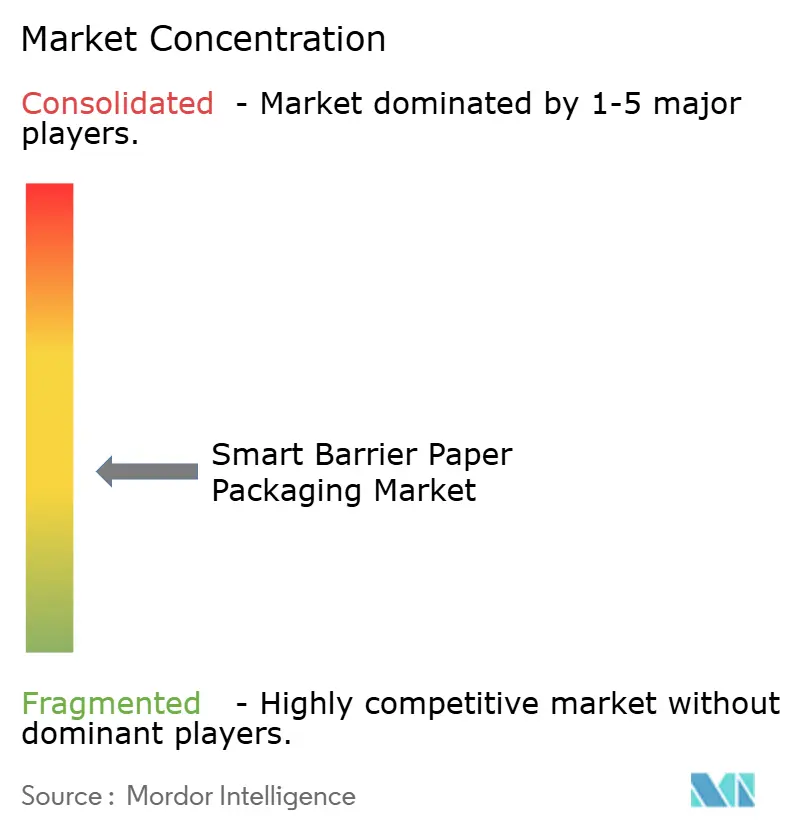

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages en papier à barrière intelligente par Mordor Intelligence

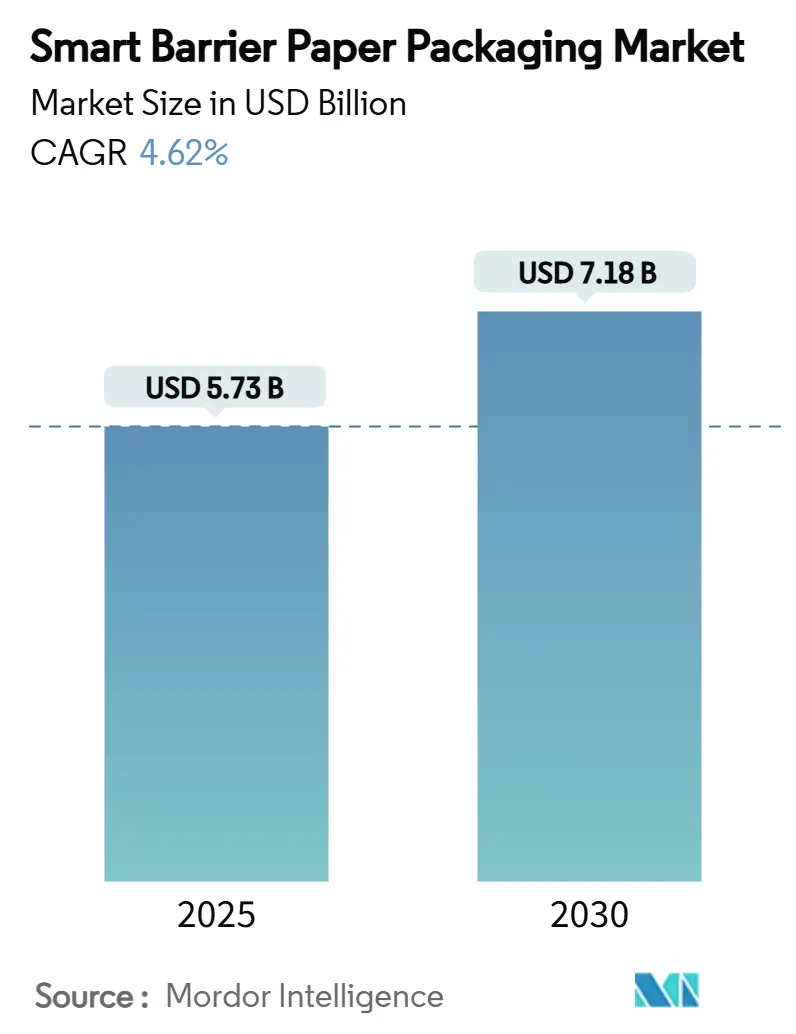

La taille du marché des emballages en papier à barrière intelligente s'établit à 5,73 milliards USD en 2025 et devrait atteindre 7,18 milliards USD d'ici 2030, progressant à un TCAC de 4,62 % sur la période 2025-2030. Cette trajectoire reflète le basculement des substrats à base de pétrole vers des alternatives à base de fibres, à mesure que les décideurs politiques restreignent les PFAS, resserrent les seuils de recyclabilité et imposent des redevances de responsabilité élargie des producteurs. Les grandes marques multinationales repensent leurs formats d'emballage en plateformes mono-matériau, catalysant l'adoption rapide des revêtements en dispersion en phase aqueuse qui représentent désormais 42,23 % du marché des emballages en papier à barrière intelligente. L'Asie-Pacifique détient le leadership stratégique, combinant une infrastructure de transformation à faible coût avec des chimies de revêtement innovantes, telles que le système hydrosoluble SHIELDPLUS développé au Japon. Les grades à barrière contre l'humidité dominent la demande, car la pénétration de l'eau demeure le principal risque de détérioration dans les chaînes alimentaires, de soins personnels et pharmaceutiques. Parallèlement, les enveloppes de chaîne du froid pour le commerce électronique ouvrent de nouveaux gisements de revenus, les plateformes d'épicerie en ligne recherchant des doublures thermiques légères, recyclables en bord de trottoir et conformes aux interdictions des PFAS.

Points clés du rapport

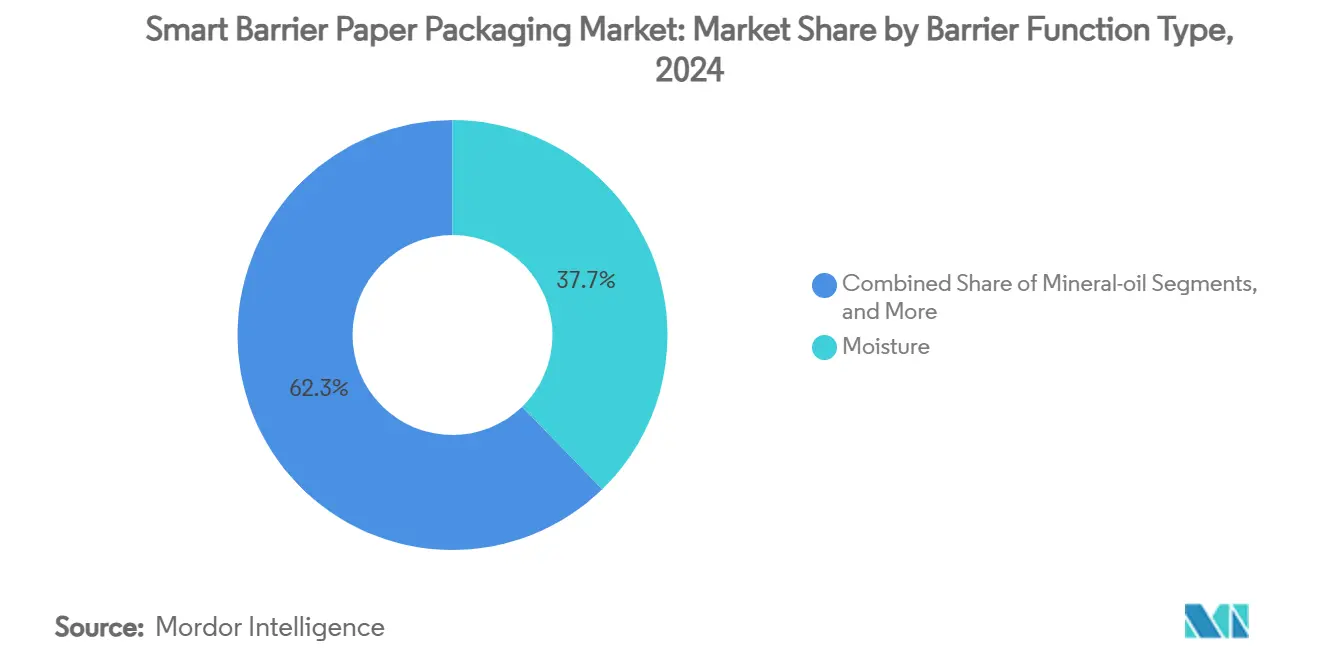

- Par type de fonction barrière, les grades humidité ont contrôlé 37,73 % de la part du marché des emballages en papier à barrière intelligente en 2024.

- Par technologie de revêtement/traitement, la taille du marché des emballages en papier à barrière intelligente pour le segment de la stratification aux nanofibres de cellulose (NFC) devrait croître à un TCAC de 17,40 % entre 2025 et 2030.

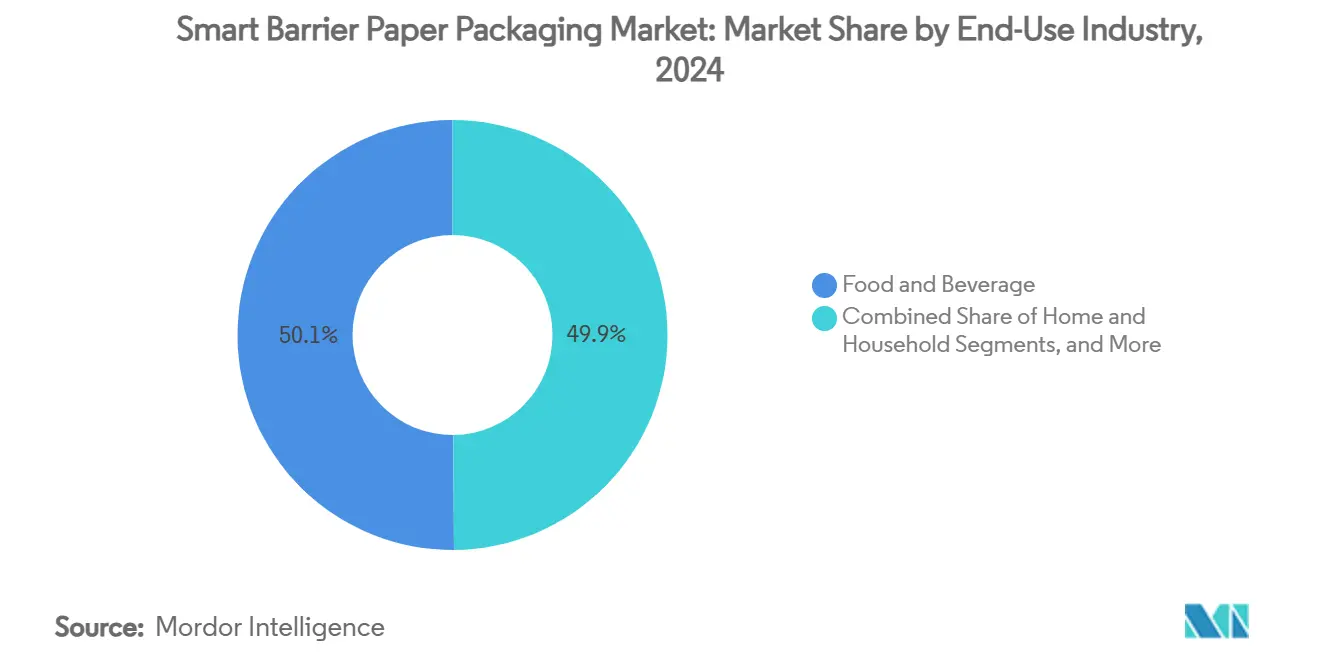

- Par secteur d'utilisation finale, l'alimentation et les boissons ont conservé une part de 50,12 % de la taille du marché des emballages en papier à barrière intelligente en 2024.

- Par géographie, la taille du marché des emballages en papier à barrière intelligente pour la région Asie-Pacifique devrait croître à un TCAC de 11,30 % entre 2025 et 2030.

Tendances et perspectives mondiales du marché des emballages en papier à barrière intelligente

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement des réglementations de substitution aux plastiques | +1.2% | Mondial ; UE et Amérique du Nord en tête | Moyen terme (2 à 4 ans) |

| Demande des marques pour des emballages en papier mono-matériau | +0.8% | Mondial ; concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Montée en puissance rapide des revêtements en dispersion en phase aqueuse | +0.7% | Cœur APAC ; extension vers l'Amérique du Nord et l'UE | Moyen terme (2 à 4 ans) |

| Avancées en matière de barrière anti-graisse pour usage alimentaire avec des chimies sans PFAS | +0.6% | Mondial ; adoption précoce dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption de la stratification aux nanofibres de cellulose (NFC) en Asie | +0.5% | APAC ; transfert de technologie vers d'autres régions | Long terme (≥ 4 ans) |

| Papiers à barrière intelligente dans l'isolation des chaînes du froid pour le commerce électronique | +0.4% | Mondial ; porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Renforcement des réglementations de substitution aux plastiques

L'action politique mondiale comprime les délais de conformité et transforme les fiches techniques dans les segments grand public et industriel. Le règlement européen sur les emballages et les déchets d'emballages interdit les PFAS dans les papiers en contact alimentaire à partir d'août 2026 et fixe un minimum de recyclabilité de 70 % d'ici 2030, porté à 80 % d'ici 2038. La norme obligatoire chinoise pour les emballages d'expédition express GB 43352-2023 plafonne les résidus de métaux lourds et les substances dangereuses à compter de juin 2024. Le futur cadre australien de responsabilité élargie des producteurs signale des pressions similaires en Océanie. Ces réglementations convergentes obligent les transformateurs à repenser les structures plutôt qu'à simplement remplacer les films, intensifiant la demande de barrières intégrées contre l'humidité, l'oxygène et la graisse au sein d'un substrat papier. Les capitaux affluent donc vers des équipements de revêtement capables de basculer entre les protocoles d'essai législatifs de l'Amérique du Nord, de l'Europe et de l'Asie au cours d'une même campagne de production.

Demande des marques pour des emballages en papier mono-matériau

Les entreprises de produits de grande consommation considèrent la simplicité de l'emballage comme un véritable facteur de différenciation de marque. Mondelēz s'est associé à Saica pour fournir des emballages en papier thermoscellables fonctionnant sur des lignes multi-packs existantes tout en réussissant les tests de recyclabilité CEPI [1]Packaging Europe, "Saica et Mondelēz s'associent pour lancer un produit à base de papier pour le marché alimentaire," PACKAGINGEUROPE.COM. Des enquêtes montrent que 62 % des consommateurs perçoivent le papier comme intrinsèquement plus écologique que le plastique. Les plateformes mono-matériau éliminent les obstacles au délaminage et simplifient la collecte en bord de trottoir, permettant des allégations sur l'emballage qui résonnent au point de vente. Les accords de développement conjoint remplacent les achats transactionnels, offrant aux transformateurs une meilleure visibilité des revenus à long terme et un pipeline de R&D financé par les clients, à mesure qu'ils adaptent les chimies de surface aux vitesses de remplissage et aux mâchoires de scellage individuelles.

Montée en puissance rapide des revêtements en dispersion en phase aqueuse

Les dispersions en phase aqueuse réduisent les COV, évitent les salles anti-déflagrantes et s'adaptent aux coucheuses héliographiques ou à rideau avec un temps d'arrêt minimal, ce qui constitue un avantage de coût décisif pour les grandes papeteries. Des études du TAPPI confirment des réductions d'émissions tout en maintenant une résistance à la graisse et à l'humidité comparable aux analogues à base de solvants. Des travaux en laboratoire montrent que des couches polymère-nanoargile en phase aqueuse réduisent la transmission de vapeur d'eau de 533 g/m²·jour à 1,3 g/m²·jour. Les papeteries asiatiques exploitent les faibles tarifs énergétiques et les subventions gouvernementales pour développer ces lignes, puis exportent des bobines vers des transformateurs en Europe et dans les Amériques. Avec 80 % du portefeuille flexible de Sirane désormais à base de papier, le point de basculement vers les systèmes en dispersion est atteint.

Adoption de la stratification aux nanofibres de cellulose (NFC) en Asie

Les papeteries japonaises et coréennes pilotent des stratifiés multicouches aux NFC qui font descendre la transmission de vapeur d'eau en dessous de 1 g/m²·jour tout en préservant des plages de thermoscellage adaptées aux formeuses-remplisseuses-scelleuses à grande vitesse. La baisse des coûts des NFC, facilitée par la valorisation des coproduits dans les bioraffineries, ouvre la voie à la stratification rouleau à rouleau aux largeurs commerciales. Des accords de transfert de technologie accordent désormais des licences sur le savoir-faire asiatique aux transformateurs européens qui recherchent des barrières aromatiques haut de gamme pour le café et les nutraceutiques. À long terme, les NFC pourraient éroder les volumes de polyéthylène extrudé-couchage dans les sacs et sachets barrière.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prime de coût par rapport aux plastiques de grande diffusion | -0.9% | Mondial ; plus élevé dans les régions sensibles aux prix | Court terme (≤ 2 ans) |

| Compatibilité limitée avec les lignes de transformation à grande vitesse | -0.6% | Mondial ; affecte les opérations à grande échelle | Moyen terme (2 à 4 ans) |

| Perte de performance barrière dans les tropiques humides | -0.4% | Zones tropicales et subtropicales | Long terme (≥ 4 ans) |

| Concurrence des films polymères biosourcés | -0.3% | Mondial ; niches haut de gamme | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prime de coût par rapport aux plastiques de grande diffusion

Les emballages en papier à barrière intelligente affichent des coûts d'intrants et de transformation plus élevés que les films traditionnels, car les revêtements spéciaux, les échelles de production plus faibles et le séchage multi-passes alourdissent l'économie à la tonne. Des recherches publiées dans MDPI notent que les solutions d'emballage biosourcées peinent souvent à atteindre la parité de prix malgré les économies environnementales[2]MDPI, "Opportunités et défis dans l'application des bioplastiques," MDPI.COM. L'écart se réduit progressivement à mesure que les papeteries reconvertissent des lignes de papier journal inactives et tirent parti des surcharges plastiques liées à la responsabilité élargie des producteurs. La mise à niveau nord-américaine de Billerud à hauteur de 1,2 milliard SEK vise à optimiser les rendements à la tonne-heure et à réduire les frais de transport, signalant une intention stratégique de comprimer les coûts unitaires. Néanmoins, dans les économies à revenus plus faibles, les sachets en plastique restent irrésistibles sur la base du coût par portion, retardant le déplacement à grande échelle.

Compatibilité limitée avec les lignes de transformation à grande vitesse

Les papiers exigent des fenêtres de tension de bande plus étroites, des temps de maintien de thermoscellage différents et des colles spécialisées par rapport aux films à orientation biaxiale. Des études de l'IPPTA montrent que la perméabilité des habillages de machine et la variance de tension peuvent réduire l'efficacité sur les anciens onduleuses et formeuses-remplisseuses-scelleuses. Les propriétaires de marques disposant de vitesses de remplissage de plusieurs milliards d'unités hésitent à réduire le débit pendant les essais de qualification. Les équipementiers conçoivent des modules hybrides, mais les dépenses d'investissement pour la mise à niveau restent substantielles. À moyen terme, des cellules collaboratives d'essais machines-matériaux devraient élargir la compatibilité, mais ce frein tempère la pénétration dans les lignes de snacks et de boissons à grand volume.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de fonction barrière : la dominance de l'humidité stimule l'innovation

Les grades humidité ont contribué à hauteur de 37,73 % de la part du marché des emballages en papier à barrière intelligente en 2024, car les produits sensibles à la dessiccation, de la viande aux poudres nutraceutiques, dépendent du contrôle de la transmission de vapeur d'eau. Les revêtements renforcés aux NFC permettent désormais des réductions de 93 % de la transmission, permettant au papier de pénétrer les utilisations finales en grade congélateur et en autoclave, autrefois monopolisées par les stratifiés en polyamide. Les producteurs intègrent des blocs anti-huile minérale, des verrous aromatiques et des couches anti-oxydation dans le même passage, répondant à la demande des clients pour moins de références et des stocks allégés. Les grades lumière et UV, bien que plus modestes, affichent un TCAC de 15,20 % en répondant aux besoins des produits laitiers sensibles à la lumière bleue, des étiquettes de bière artisanale et des capsules probiotiques. Ils utilisent des micro-couches de dioxyde de titane ou des absorbeurs UV à base de lignine qui restent entièrement repulpables.

La taille du marché des emballages en papier à barrière intelligente pour le contrôle de l'oxygène et des arômes progresse régulièrement à mesure que les acteurs du café en dosette individuelle, des fruits à coque apéritifs et des préparations pour nourrissons se détournent de la feuille d'aluminium. Les plateformes de résistance à l'huile et à la graisse sont en pleine mutation face aux interdictions des PFAS, poussant les esters amidon-acide gras et le PVA réticulé à l'acide borique vers des essais pilotes. Les solutions hybrides multicouches séduisent les clients peu enclins à parier sur une transition mono-matériau complète, équilibrant la conformité progressive avec le risque opérationnel. Les préoccupations relatives à la migration des huiles minérales après les incidents MOAH en Europe stimulent les grades papier capables de bloquer les hydrocarbures aromatiques migrant depuis le carton ondulé recyclé, ajoutant une impulsion de sécurité alimentaire au mix du segment.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par technologie de revêtement : les systèmes en phase aqueuse mènent la transformation

Les lignes de dispersion en phase aqueuse ont fourni 42,23 % du chiffre d'affaires 2024, soulignant leur statut de référence incontournable pour les barrières contre l'humidité à grand volume. Les formulateurs mélangent des latex styrène-acrylate avec de la nanoargile ou du dimère d'alkylcétène pour équilibrer les fenêtres de scellage et la durée de conservation. Ces chimies fonctionnant sur des coucheuses à rideau existantes, les papeteries redéploient des machines à papier journal amorties, accélérant la capacité sans construire de nouveaux actifs. La taille du marché des emballages en papier à barrière intelligente liée aux lignes de dispersion devrait dépasser 3 milliards USD d'ici 2030, à mesure que les marques intègrent des tableaux de bord de recyclabilité dans leurs achats.

La technologie de stratification aux NFC, en expansion à un TCAC de 17,40 %, occupe des niches haut de gamme telles que les emballages de confiserie à haute teneur en matières grasses et les sachets pharmaceutiques, où la résistance aux micro-perforations et la durabilité à la flexion l'emportent sur le coût plus élevé. Les surfaces traitées par plasma existent à la frontière technologique, pré-activant les fibres de cellulose pour un meilleur mouillage adhésif et un meilleur ancrage du revêtement. Les mélanges polymères biosourcés associant des matrices PLA-PHB à des nanocristaux de cellulose promettent des solutions compostables, mais les limitations de scellage à froid les cantonnent actuellement aux sachets d'aliments secs. Les systèmes à base de solvants s'estompent à mesure que les audits de santé au travail se renforcent, bien qu'ils persistent pour les rations militaires exigeant une stabilité de conservation supérieure à 5 ans.

Par secteur d'utilisation finale : dominance de l'alimentation avec l'essor du commerce électronique

L'alimentation et les boissons ont représenté 50,12 % du chiffre d'affaires mondial en 2024, car l'intégrité vis-à-vis de l'humidité, de la graisse et des arômes se traduit directement par des déclassements et des pertes. Les principaux conditionneurs de confiserie, de boulangerie et de produits laitiers intègrent le papier barrière dans les bobines pour atteindre les objectifs de neutralité carbone des entreprises sans refondre l'architecture des emballages. La modélisation de la durée de conservation illustre qu'un passage du polypropylène orienté au kraft couché en dispersion peut réduire les émissions de gaz à effet de serre de 35 % du berceau à la porte. La densité de volume du secteur garantit des économies d'échelle qui réduisent les primes par emballage, encourageant le débordement vers les catégories adjacentes des soins personnels et des aliments pour animaux de compagnie.

Les enveloppes pour le commerce électronique, en accélération à un TCAC de 18,00 %, intègrent les papiers barrière dans le conditionnement secondaire où des scellages prêts au retour, une traçabilité activée par QR et un amortissement thermique doivent coexister. Les plateformes de mode adoptent des enveloppes matelassées recyclables en bord de trottoir pour répondre aux prochaines obligations françaises AGEC et californiennes SB 54. L'adoption dans les secteurs de la santé et de la pharmacie progresse pour les suremballages de blisters et les sachets compatibles avec la norme ISO 11607. Les sacs industriels et de construction testent des barrières contre les huiles minérales et l'humidité pour les adhésifs en poudre et les mélanges de coulis, tandis que les marques de produits ménagers pilotent des doublures barrière anti-graisse pour les dosettes de détergent visant à éliminer les sachets en PEBD.

Analyse géographique

L'Asie-Pacifique a dominé avec une part de revenus de 36,25 % en 2024 et devrait croître à un TCAC de 11,30 % jusqu'en 2030, à mesure que la Chine, l'Inde et les nations de l'ASEAN intensifient leurs interdictions sur les plastiques à usage unique et incitent à la conversion vers les fibres. Les normes obligatoires pour les colis express en Chine, associées à la technologie SHIELDPLUS du Japon, ancrent la profondeur de la chaîne d'approvisionnement de la pâte à papier jusqu'au sachet fini. Des taux de main-d'œuvre compétitifs et une disponibilité captive de pâte à papier permettent aux papeteries de pratiquer des prix agressifs, positionnant le marché des emballages en papier à barrière intelligente comme un moteur d'exportation stratégique pour la région.

L'Amérique du Nord reste un bassin de revenus critique où les interdictions des PFAS dans plusieurs États et le débat fédéral sur la responsabilité élargie des producteurs alimentent une demande soutenue de substrats barrière conformes. La rénovation du site du Michigan par Billerud pour 1,2 milliard SEK illustre la manière dont le savoir-faire européen est localisé pour raccourcir les délais de livraison et couvrir la volatilité du fret. La croissance de la chaîne du froid pour le commerce électronique dépasse l'expansion globale des colis, à mesure que les services de kits repas pénètrent les villes secondaires, renforçant l'appétit pour les papiers doublures thermiques.

L'Europe exerce un leadership réglementaire ; le règlement sur les emballages et les déchets d'emballages fixe des bases de recyclabilité et de contenu recyclé qui se répercutent dans les achats mondiaux. Avec 85 % des revenus d'emballage de Mondi désormais réutilisables, recyclables ou compostables, les producteurs intègrent des indicateurs de circularité dans leurs chartes de développement de produits. Des capacités supplémentaires telles que la ligne de carton d'Oulu de Stora Enso à 1 milliard USD garantissent l'approvisionnement domestique pour les transformateurs scandinaves, atténuant les chocs d'approvisionnement géopolitiques.[3]Stora Enso, "Rapport intérimaire de Stora Enso janvier–mars 2025," STORAENSO.COM

Paysage concurrentiel

Le marché des emballages en papier à barrière intelligente est modérément fragmenté, les cinq premiers acteurs représentant environ 45 % du chiffre d'affaires mondial. L'intégration verticale des forêts de pâte à papier jusqu'aux actifs de revêtement confère un levier sur les coûts et une cohérence de la qualité. L'investissement d'Oulu de Stora Enso, les mises à niveau du kraftliner de Mondi et le portefeuille de brevets d'Amcor illustrent la stratégie dépenses d'investissement plus propriété intellectuelle qui définit les frontières concurrentielles.

Les partenariats technologiques éclipsent les ventes au comptant ; les transformateurs co-développent des chimies avec les marques pour sécuriser des engagements pluriannuels et intégrer des clauses d'exclusivité. Les opportunités de marché inexploitées se concentrent dans les sachets pharmaceutiques à haute barrière et les doublures thermiques pour le commerce électronique, où les seuils de performance sont stricts et les prix de vente moyens justifient des revêtements haut de gamme. Les nouveaux entrants issus des films biopolymères tentent des incursions croisées, mais peinent à égaler l'attrait tactile du papier en rayon et le discours sur la recyclabilité en bord de trottoir.

Le potentiel de fusions-acquisitions se concentre sur les formulateurs de produits chimiques spéciaux détenant des droits de propriété intellectuelle sur les barrières anti-graisse sans PFAS. Les grands groupes papetiers en quête de taille cherchent à acquérir ces ateliers technologiques pour accélérer leur mise sur le marché, tandis que la R&D interne se concentre sur la validation en usine pilote. La diversification géographique est un autre levier ; les ajouts de capacité en Amérique du Nord réduisent le risque de change et répondent aux directives d'approvisionnement « Achetez américain » dans les programmes fédéraux de nutrition.

Leaders du secteur des emballages en papier à barrière intelligente

Stora Enso Oyj

Smurfit Westrock Plc

Mondi Group

Billerud AB (publ)

Koehler Paper SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Stora Enso a enregistré une croissance de 9 % de ses ventes au premier trimestre grâce à la montée en puissance de sa nouvelle ligne de carton grand public à Oulu, visant l'équilibre de l'EBITDA d'ici fin 2025 et la pleine capacité d'ici 2027.

- Janvier 2025 : Amcor a obtenu un brevet européen pour AmFiber Performance Paper, intégrant des couches à haute barrière avec des surfaces thermoscellables pour des usages alimentaires et de santé.

- Décembre 2024 : Billerud a annoncé 1,4 milliard SEK d'investissements en Amérique du Nord visant à optimiser la capacité de liner et de carton.

- Avril 2024 : Ranpak a dévoilé les enveloppes matelassées climaliner Plus et naturemailer, toutes deux 100 % papier et entièrement recyclables, ciblant la chaîne du froid pour le commerce électronique.

Portée du rapport mondial sur le marché des emballages en papier à barrière intelligente

| Oxygène et arôme |

| Humidité |

| Huile / Graisse |

| Huile minérale |

| Lumière et UV |

| Hybride multicouche |

| Dispersion en phase aqueuse |

| Extrusion-couchage |

| Traitement plasma |

| À base de solvants |

| Mélange polymère biosourcé |

| Stratification aux NFC |

| Alimentation et boissons |

| Soins personnels et cosmétiques |

| Maison et ménage |

| Industrie / Construction |

| Santé et pharmacie |

| Enveloppes pour le commerce électronique |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de fonction barrière | Oxygène et arôme | ||

| Humidité | |||

| Huile / Graisse | |||

| Huile minérale | |||

| Lumière et UV | |||

| Hybride multicouche | |||

| Par technologie de revêtement / traitement | Dispersion en phase aqueuse | ||

| Extrusion-couchage | |||

| Traitement plasma | |||

| À base de solvants | |||

| Mélange polymère biosourcé | |||

| Stratification aux NFC | |||

| Par secteur d'utilisation finale | Alimentation et boissons | ||

| Soins personnels et cosmétiques | |||

| Maison et ménage | |||

| Industrie / Construction | |||

| Santé et pharmacie | |||

| Enveloppes pour le commerce électronique | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des emballages en papier à barrière intelligente ?

La taille du marché des emballages en papier à barrière intelligente est évaluée à 5,73 milliards USD en 2025.

À quelle vitesse le marché devrait-il croître au cours des cinq prochaines années ?

Le chiffre d'affaires devrait atteindre 7,18 milliards USD d'ici 2030, reflétant un TCAC de 4,62 % sur la période de prévision.

Quelle région détient la plus grande part de la demande ?

L'Asie-Pacifique est en tête avec 36,25 % du chiffre d'affaires mondial en 2024, soutenue par des mandats réglementaires et des coûts de fabrication compétitifs.

Quel segment connaît la croissance la plus rapide ?

Les enveloppes pour le commerce électronique affichent la croissance la plus rapide avec un TCAC de 18,00 %, à mesure que le commerce en ligne développe ses besoins en expédition en chaîne du froid et prête au retour.

Pourquoi les revêtements en dispersion en phase aqueuse sont-ils si importants ?

Ces revêtements offrent de solides barrières contre l'humidité et la graisse sans émissions de COV et s'adaptent aux coucheuses existantes, représentant 42,23 % du chiffre d'affaires 2024.

Comment les interdictions des PFAS influencent-elles les choix technologiques ?

Les régulateurs interdisant les fluorochimiques poussent les transformateurs vers des chimies de barrière anti-graisse sans PFAS telles que les composites NFC et le PVA réticulé à l'acide borique, accélérant la R&D et l'adoption dans les grades en contact alimentaire.

Dernière mise à jour de la page le: