Taille et part du marché des emballages en papier à revêtement comestible

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

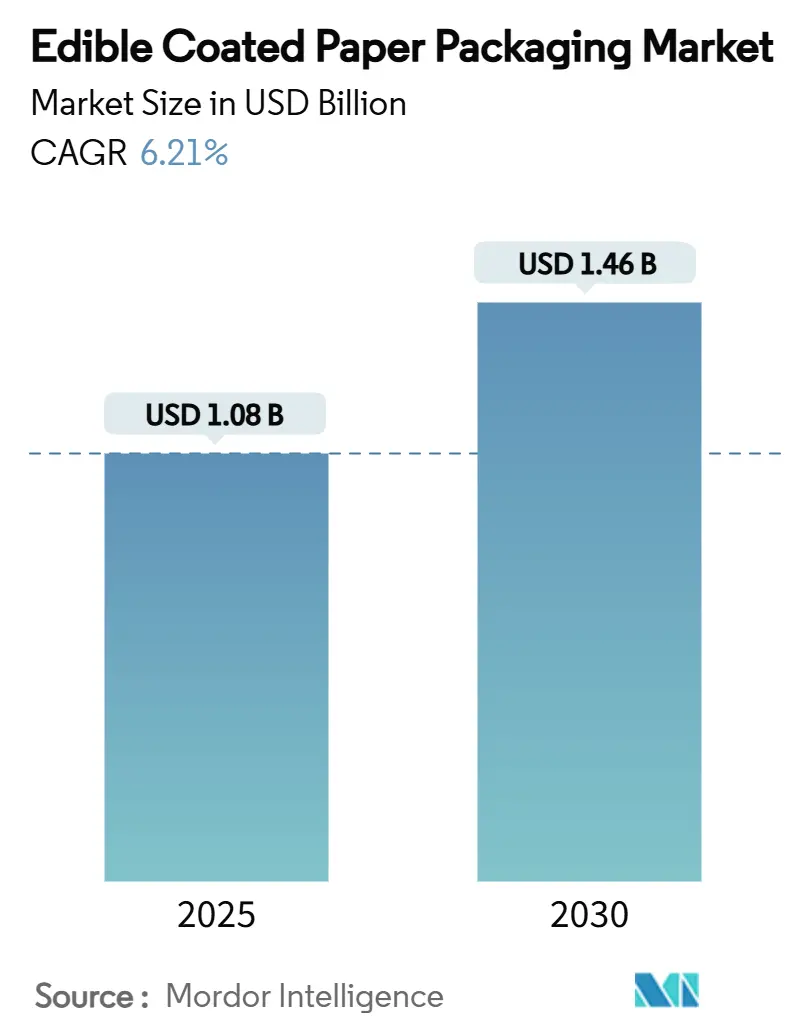

| Taille du Marché (2025) | 1.08 Milliards de dollars |

| Taille du Marché (2030) | 1.46 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages en papier à revêtement comestible par Mordor Intelligence

La taille du marché des emballages en papier à revêtement comestible a atteint 1,08 milliard USD en 2025 et devrait s'étendre à 1,46 milliard USD d'ici 2030, enregistrant un TCAC de 6,21 % sur la période. Le renforcement de la législation sur les déchets plastiques, les engagements des entreprises en matière de développement durable et les avancées éprouvées dans les barrières à base de biopolymères reconfigurent les choix de matériaux dans l'ensemble des chaînes de valeur alimentaires. Les entreprises qui maîtrisent la science des barrières composites atteignent une parité fonctionnelle avec les stratifiés plastiques minces, ouvrant de nouveaux circuits premium. Par ailleurs, la montée en puissance des lignes de revêtement est facilitée par la réduction des coûts d'investissement grâce aux financements liés aux critères ESG. L'Europe ancre l'adoption précoce en raison des règles obligatoires sur le contenu recyclé, tandis que l'Asie-Pacifique affiche la croissance la plus forte, portée par la modernisation réglementaire et l'essor d'une classe moyenne. La fragmentation persiste, mais la collaboration entre des start-ups spécialisées et des transformateurs mondiaux accélère la mise sur le marché de formats haute performance.

Principaux enseignements du rapport

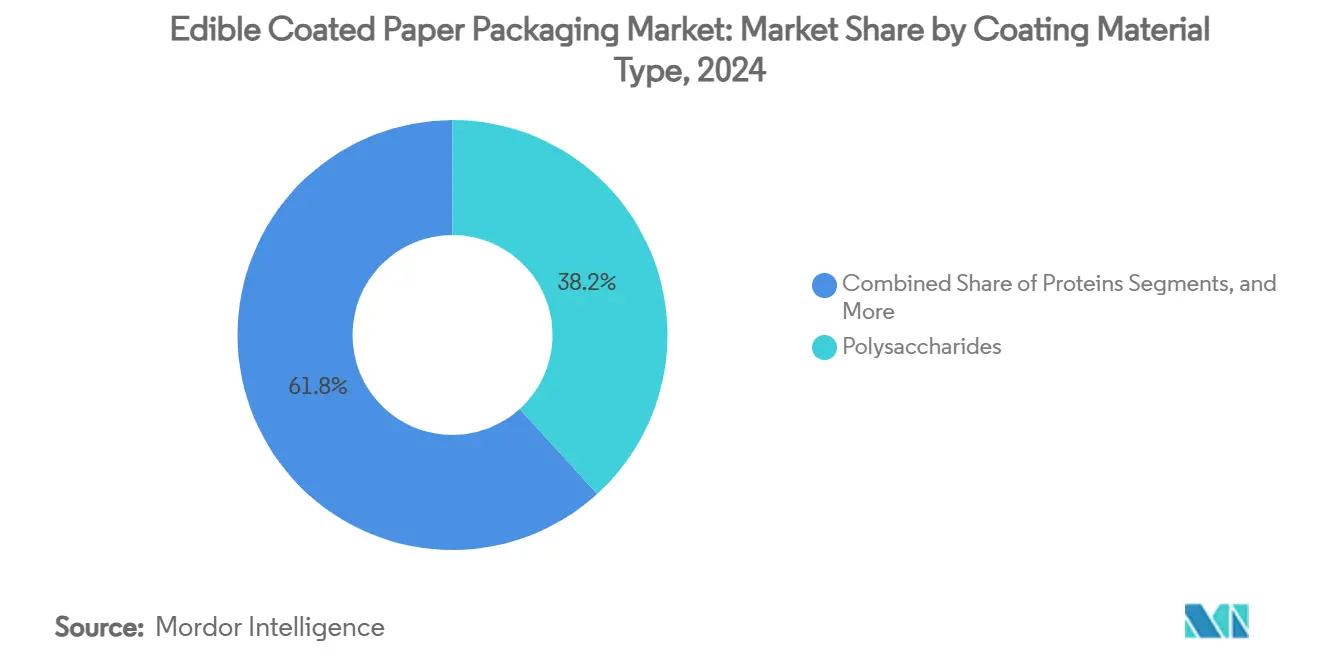

- Par matériau de revêtement, les polysaccharides ont dominé avec 38,24 % de la part du marché des emballages en papier à revêtement comestible en 2024.

- Par application, la taille du marché des emballages en papier à revêtement comestible pour le segment des produits frais et des repas prêts à consommer devrait croître à un TCAC de 7,46 % entre 2025 et 2030.

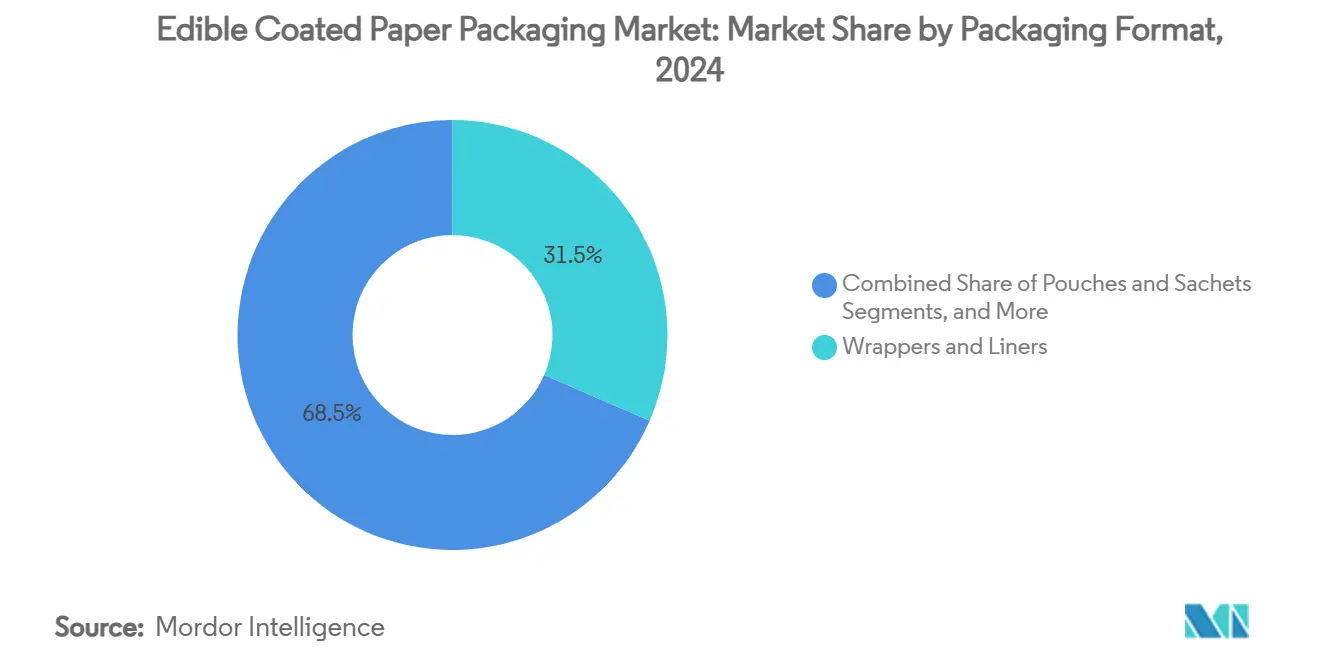

- Par format d'emballage, les enveloppes et doublures ont détenu 31,53 % de la part du marché des emballages en papier à revêtement comestible en 2024.

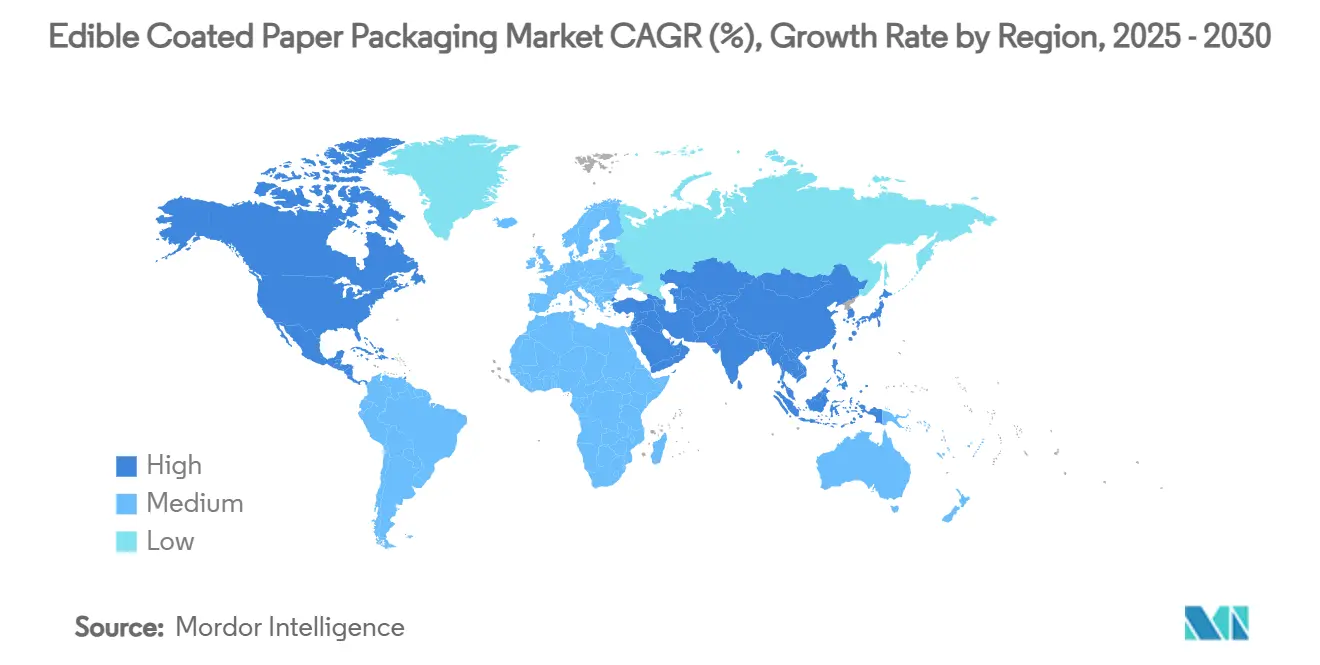

- Par géographie, la taille du marché des emballages en papier à revêtement comestible pour la région Asie-Pacifique devrait croître à un TCAC de 7,28 % entre 2025 et 2030.

Tendances et perspectives du marché mondial des emballages en papier à revêtement comestible

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La législation sur les déchets plastiques accélère la demande de revêtements comestibles | +1.2 % | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Les engagements des entreprises en matière de développement durable s'éloignent des plastiques à usage unique | +0.9 % | Mondial, porté par les multinationales | Court terme (≤ 2 ans) |

| Gains de performance dans les technologies de barrières à base de biopolymères | +0.8 % | Mondial, avec des pôles d'innovation en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Les ingrédients actifs créent des références premium | +0.6 % | Amérique du Nord et Europe, segments premium | Moyen terme (2 à 4 ans) |

| Les circuits d'épicerie zéro déchet et de kits repas testent des formats d'emballage comestible | +0.4 % | Centres urbains des marchés développés | Court terme (≤ 2 ans) |

| Les financements liés aux critères ESG réduisent les coûts d'investissement pour les innovateurs | +0.3 % | Mondial, concentré dans les pôles de capital-risque | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La législation sur les déchets plastiques accélère la demande de revêtements comestibles

Les gouvernements renforcent les règles relatives aux déchets plastiques qui réduisent directement les volumes à usage unique et stimulent la recherche d'options entièrement compostables ou comestibles. Le règlement UE 2025/40 impose que tous les emballages soient recyclables ou réutilisables d'ici 2030 et limite les PFAS dans les matériaux en contact avec les aliments, entraînant une substitution rapide vers les revêtements comestibles [1]Commission européenne, "L'Union européenne finalise de nouvelles règles pour la réduction des emballages et des déchets d'emballages," EUROPA.EU. Des mesures similaires au Japon, en Chine et en Australie standardisent les voies de conformité à base biologique et garantissent une clarté réglementaire qui réduit le risque d'approbation. Ces politiques synchronisées élèvent la demande de base dans les chaînes d'approvisionnement multinationales et intègrent les formats comestibles dans les cycles d'allocation de capital à long terme.

Les engagements des entreprises en matière de développement durable s'éloignent des plastiques à usage unique

Les grands groupes de biens de grande consommation et les transformateurs mondiaux lient les incitations à l'approvisionnement à des objectifs publics 2025-2030 qui exigent des conceptions recyclables, réutilisables ou compostables. L'engagement mondial d'Amcor pour des emballages 100 % recyclables ou réutilisables en 2025 ancre des volumes prévisibles pour le papier revêtu de biopolymères. La plateforme blueloop de Huhtamaki investit dans des lignes à base de fibres qui font passer les clients des films multicouches au papier avec revêtements barrières. Le fournisseur de kits repas HelloFresh donne la priorité aux pilotes d'emballage comestible pour contribuer à atteindre son engagement de réduction des déchets alimentaires de 52 %. Ces mandats créent une certitude à court terme qui aide les transformateurs à amortir les conversions de lignes.

Gains de performance dans les technologies de barrières à base de biopolymères

Les revêtements composites à base de chitosane offrent désormais des effets antimicrobiens rivalisant avec les conservateurs traditionnels tout en préservant la qualité sensorielle, améliorant ainsi la viabilité commerciale pour les fruits frais découpés et la viande. Les mélanges amidon-PVOH atteignent une transmission d'oxygène inférieure à 10 000 cm³/m²/jour, approchant les seuils des films métallisés pour la confiserie à durée de conservation modérée. Les techniques de nano-émulsion améliorent l'uniformité du revêtement, réduisent la charge en additifs et simplifient l'approbation réglementaire. Ces avancées fonctionnelles comblent les lacunes de performance antérieures et élargissent le mix de références commercialisables.

Les ingrédients actifs créent des références premium

Les marques déploient des barrières comestibles infusées d'huiles essentielles, de probiotiques ou de nutraceutiques pour différencier leurs gammes à haute valeur ajoutée. Les films à base de chitosane et d'huile de thym prolongent la durée de conservation des fraises et réduisent les comptages microbiens sans conservateurs synthétiques, répondant au positionnement « étiquette propre ». Le Département de l'agriculture des États-Unis finance la recherche sur les films comestibles actifs pour les produits frais, soulignant le soutien gouvernemental. Des orientations claires de la FDA sur l'étiquetage des allergènes offrent aux formulateurs des voies définies vers la conformité pour les revêtements à base de protéines. Une plus grande disposition à payer compense les primes sur les matières premières et sécurise des niches rentables.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût de production unitaire élevé et fabrication à échelle limitée | -1.8 % | Mondial, plus aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Fragilité mécanique par rapport aux stratifiés plastiques multicouches | -1.1 % | Mondial, critique pour les applications industrielles | Moyen terme (2 à 4 ans) |

| Défis liés à l'étiquetage des allergènes pour les revêtements à base de protéines | -0.7 % | Marchés développés avec des exigences strictes en matière d'étiquetage | Long terme (≥ 4 ans) |

| L'incompatibilité des encres d'impression limite les graphismes de marque | -0.5 % | Mondial, affectant les applications de biens de consommation | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût de production unitaire élevé et fabrication à échelle limitée

Les tunnels de séchage à forte intensité capitalistique, le contrôle strict de l'humidité et les matières premières spécialisées maintiennent les primes des emballages en papier à revêtement comestible au-dessus des films de commodité. L'extraction de pectine à partir de déchets agricoles affiche de faibles rendements de ligne au niveau pilote, mettant en évidence des inefficacités de processus. Le chitosane et l'amidon modifié coûtent 200 à 300 % de plus que le polyéthylène basse densité par kilogramme, comprimant les marges sur les marchés sensibles aux prix. Les chaînes d'approvisionnement mondiales limitées pour les biopolymères de qualité alimentaire ajoutent de la volatilité. Ces facteurs économiques constituent une barrière immédiate, en particulier dans les économies émergentes où les primes ESG au point de vente sont limitées.

Fragilité mécanique par rapport aux stratifiés plastiques multicouches

Les tests de pliage, de perforation et de déchirure révèlent une dégradation rapide des performances sous manipulation brutale. Les films amidon-PVOH se fissurent après pliage industriel, et les films à base de protéines présentent une transmission élevée de vapeur d'eau dans les couloirs humides. Les films de test biodégradables atteignent une résistance à la traction inférieure à celle du polyéthylène, limitant leur utilisation pour les articles lourds. La R&D en cours sur les composites hybrides cherche à améliorer la tolérance aux contraintes tout en maintenant le statut comestible, mais les applications à court terme restent concentrées dans les catégories à faible charge mécanique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau de revêtement : l'adoption de composites accélère les polysaccharides conformes à la réglementation

Les polysaccharides ont conservé 38,24 % de leadership en 2024 parce que la cellulose, l'amidon et la pectine bénéficient d'approbations GRAS ou équivalentes dans les principales juridictions [2]Food Standards Australia New Zealand, "Compilation du Code des normes alimentaires," FOODSTANDARDS.GOV.AU . Cette base accélère les lancements de nouvelles références, minimisant le travail de dossier. Cependant, la classe des composites et multicouches devrait croître à un TCAC de 7,32 % jusqu'en 2030, les transformateurs fusionnant des matrices polysaccharidiques avec des micro-couches de lipides ou de protéines pour réduire les lacunes en matière d'oxygène et d'humidité. La taille du marché des emballages en papier à revêtement comestible pour les composites s'élargira à mesure que les formats premium gagneront du terrain dans les plats préparés. Les revêtements protéiques sont en retard car l'étiquetage des allergènes augmente la complexité des visuels, mais les régulateurs britanniques rédigent des documents de position qui pourraient ouvrir une utilisation plus large des complexes de chitosane. La R&D sur les nano-émulsions mélange davantage le brillant lipidique avec la rigidité de l'amidon, favorisant des formules tolérantes aux encres flexographiques.

Les formulations de deuxième génération utilisent des agents de réticulation qui maintiennent l'étanchéité de la barrière après thermoscellage et cyclage en chaîne du froid. Des fournisseurs tels qu'AGRANA développent des lignes d'amidon biologique pour capter ce changement, en intégrant des revendications sans OGM qui résonnent auprès des acheteurs européens. Dans l'ensemble, la convergence des matériaux positionne les composites pour déplacer les stratifiés à base de pétrole dans les barres de céréales et les doublures de céréales, donnant lieu à des volumes plus élevés et à des courbes de revenus plus stables.

Par application : les produits frais dépassent la domination historique de la boulangerie

La boulangerie et la confiserie ont détenu 35,69 % de la part du marché des emballages en papier à revêtement comestible en 2024, soutenues par des formats d'emballage familiers et des accords d'approvisionnement établis. Les pâtisseries à longue conservation s'appuient sur de fines couches de polysaccharides qui empêchent le blanchiment du sucre sans nuire à la recyclabilité. Pourtant, la taille du marché des emballages en papier à revêtement comestible associée aux produits frais et aux repas prêts à consommer progresse le plus rapidement à un TCAC de 7,46 %, portée par des objectifs accrus de réduction des déchets alimentaires. Les peaux à base de chitosane réduisent la détérioration microbienne sur les tranches de pommes, prolongeant la durée d'exposition pour les détaillants.

La croissance est renforcée par les achats gouvernementaux dans les programmes de repas scolaires qui préfèrent les emballages compostables ou comestibles pour répondre aux politiques zéro déchet. La viande et les fruits de mer restent plus modestes car la surveillance de l'USDA FSIS a renforcé les obstacles liés aux allergènes et à l'assainissement. Les marques laitières évaluent les tranches de fromage enveloppées dans des films protéiques, cherchant une différenciation sans plastique. Les tasses à boissons et les pailles testent des mélanges lipides-amidon pour les chaînes de cafés qui abandonnent le carton couché. Chaque nouvelle application élargit la boucle de validation commerciale et accélère les commandes d'outillage en aval.

Par format d'emballage : les lignes tridimensionnelles stimulent la hausse des dépenses d'investissement

Les enveloppes et doublures ont commandé 31,53 % de part en 2024 car elles nécessitent des revêtements plus minces et des équipements de séchage plus légers. Cependant, les plateaux, tasses et bols tridimensionnels affichent désormais un TCAC de 7,15 % jusqu'en 2030, la restauration rapide pivotant vers des moules en fibres plutôt que des barquettes en polystyrène. La taille du marché des emballages en papier à revêtement comestible associée aux formats moulés bénéficie des financements liés aux critères ESG qui subventionnent les cellules de thermoformage sous vide à grande vitesse. Les sachets et pochettes s'adressent aux marchés des assaisonnements en dose individuelle et des nouilles instantanées, mais les températures de scellage doivent éviter la dénaturation des protéines, ajoutant une complexité technique.

Les étiquettes, autocollants et couverts représentent des niches en phase précoce qui font face à des obstacles de solidité des couleurs et de résistance. Les risques de migration des encres d'impression compromettent les graphismes de marque ; ainsi, la recherche sur les encres sans solvant de qualité alimentaire s'accélère. Les données des installations pilotes révèlent que la complexité des formats augmente la variation d'épaisseur du film, incitant à des investissements dans l'inspection optique en ligne. Le succès de la mise à l'échelle dépend de l'équilibre entre la géométrie, la vitesse et l'élimination de l'eau sans compromettre la comestibilité.

Analyse géographique

Le leadership de l'Europe découle de mandats contraignants sur le contenu recyclé qui éliminent l'ambiguïté réglementaire pour les transformateurs. Les grands détaillants exigent des audits de conformité des fournisseurs, entraînant des transitions rapides des stratifiés polyéthylène vers les barrières comestibles dans les lignes de boulangerie prête. L'Allemagne, le Royaume-Uni et la France ont introduit des tableaux de bord fournisseurs qui classent la compostabilité, poussant l'adoption des emballages en papier à revêtement comestible dans les références de marques distributeurs. Les exportateurs de fruits d'Europe du Sud déploient des emballages au chitosane pour ralentir la croissance des moisissures lors des expéditions longue distance.

L'Asie-Pacifique affiche l'adoption la plus rapide, soutenue par la densité de population et l'accélération des investissements dans la chaîne du froid. Le système de liste positive du Japon en 2025 approuve les revêtements à base biologique pour une utilisation large, créant des voies immédiates pour les producteurs nationaux. La révision GB 4806.1 de la Chine met l'accent sur les critères de sécurité et d'environnement, ouvrant des contrats d'approvisionnement avec des chaînes de restauration rapide internationales qui s'étendent dans les villes de rang 2. L'essor du commerce de détail organisé en Inde et les extensions de l'interdiction des plastiques par le gouvernement incitent les moulins locaux à tester des films amidon-cellulose.

L'Amérique du Nord s'appuie sur des écosystèmes de R&D robustes. Les consortiums université-industrie développent des mélanges de cellulose nano-fibrillée pouvant être remplis à chaud sans délaminage, offrant des percées potentielles pour les tasses à soupe. Les États-Unis accueillent des pilotes en phase précoce dans les circuits de commissariat militaire, en accord avec les objectifs fédéraux de réduction des déchets. Les normes partagées du Canada simplifient la distribution transfrontalière, tandis que la sensibilité aux prix du Mexique limite l'adoption aux snacks premium et aux vergers orientés vers l'exportation.

Paysage concurrentiel

Le marché reste fragmenté avec la coexistence de sociétés de biotechnologie spécialisées, de papeteries régionales et de grands acteurs mondiaux de l'emballage. Notpla commercialise des sachets en film d'algues pour les sauces, tandis qu'Evoware pilote du papier à base de manioc en Indonésie. Lactips fournit des granulés de caséine que les transformateurs de papier extrudent en revêtements barrières. Les grands acteurs établis tels que Mondi, International Paper et Stora Enso modernisent leurs enduiseuses pour traiter des dispersions de biopolymères, associant capacité de volume et confiance des clients. Les modèles de collaboration prédominent : les transformateurs concèdent sous licence les chimies des start-ups, et les producteurs d'ingrédients sécurisent des accords d'enlèvement pour dérisquer la montée en puissance.

Les mouvements stratégiques se concentrent sur les coentreprises, les conversions de lignes et les portefeuilles de brevets. Mondi a renforcé sa production d'emballages flexibles après avoir achevé une modernisation des barrières biologiques de 125 millions EUR en Allemagne. DuPont a investi dans des lignes de plaques photopolymères permettant des graphismes haute résolution sur papiers couchés. Closed Loop Partners canalise des capitaux ESG vers des installations pilotes qui convertissent les déchets agricoles en matière première de pectine[3]Closed Loop Partners, "Rapport d'impact 2023," CLOSEDLOOPPARTNERS.COM . La consolidation est attendue à mesure que les chimies réussies arrivent à maturité et que les grands acteurs recherchent des intrants en résine sécurisés.

La différenciation des start-ups tourne de plus en plus autour de la concession de licences d'ingrédients actifs. Les entreprises qui déposent des revendications pour des charges antimicrobiennes ou nutraceutiques peuvent exiger une valeur unitaire plus élevée et défendre leurs marges. Les courses aux brevets autour de la technologie de barrière par nano-émulsion stimulent les alliances avec des laboratoires académiques. L'intensité concurrentielle reste élevée, mais l'absence d'un pool de brevets dominant soutient l'innovation ouverte et de multiples voies parallèles vers le succès technique.

Leaders du secteur des emballages en papier à revêtement comestible

Notpla Ltd.

Monosol LLC (Kuraray)

Evoware

Lactips

Stora Enso Oyj

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : L'Union européenne a finalisé le règlement 2025/40 qui impose 65 % de contenu recyclé dans les emballages plastiques d'ici 2040 et restreint les PFAS dans les matériaux en contact avec les aliments.

- Février 2025 : Le ministère de la Santé, du Travail et des Affaires sociales du Japon a mis en œuvre la liste positive pour les matériaux en contact avec les aliments, clarifiant les voies d'approbation pour les revêtements à base biologique.

- Octobre 2024 : La Journée des investisseurs d'Avery Dennison a dévoilé des plateformes adhésives sans solvant pertinentes pour la stratification de barrières comestibles.

- Septembre 2024 : AGRANA a présenté des lignes d'amidon biologique positionnées pour les revêtements comestibles dans les circuits de boulangerie premium européens.

Périmètre du rapport mondial sur le marché des emballages en papier à revêtement comestible

| Polysaccharides (amidon, cellulose, pectine, alginate, pullulane) |

| Protéines (lactosérum, soja, gélatine, zéine) |

| Lipides et cires (cire d'abeille, carnauba, cire végétale) |

| Revêtements composites et multicouches |

| Boulangerie et confiserie |

| Produits frais et repas prêts à consommer |

| Viande, volaille et fruits de mer |

| Produits laitiers |

| Tasses à boissons et pailles |

| Autres applications (épices, emballages de nouilles instantanées) |

| Enveloppes et doublures |

| Sachets et pochettes |

| Plateaux, tasses et bols |

| Étiquettes et autocollants |

| Couverts et pailles |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Thaïlande | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | CCG |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de matériau de revêtement | Polysaccharides (amidon, cellulose, pectine, alginate, pullulane) | ||

| Protéines (lactosérum, soja, gélatine, zéine) | |||

| Lipides et cires (cire d'abeille, carnauba, cire végétale) | |||

| Revêtements composites et multicouches | |||

| Par application | Boulangerie et confiserie | ||

| Produits frais et repas prêts à consommer | |||

| Viande, volaille et fruits de mer | |||

| Produits laitiers | |||

| Tasses à boissons et pailles | |||

| Autres applications (épices, emballages de nouilles instantanées) | |||

| Par format d'emballage | Enveloppes et doublures | ||

| Sachets et pochettes | |||

| Plateaux, tasses et bols | |||

| Étiquettes et autocollants | |||

| Couverts et pailles | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Thaïlande | |||

| Indonésie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | CCG | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des emballages en papier à revêtement comestible ?

La taille du marché des emballages en papier à revêtement comestible a atteint 1,08 milliard USD en 2025 et devrait atteindre 1,46 milliard USD d'ici 2030.

Quelle région connaît la croissance la plus rapide entre 2025 et 2030 ?

L'Asie-Pacifique affiche le TCAC le plus élevé de 7,28 % grâce à la modernisation réglementaire au Japon, en Chine et en Inde qui soutient l'adoption des emballages à base biologique.

Quel segment de matériau de revêtement se développe le plus rapidement ?

Les revêtements composites et multicouches devraient croître à un TCAC de 7,32 % à mesure que les transformateurs combinent des polysaccharides avec des couches de lipides ou de protéines pour des barrières plus solides.

Quelles sont les principales contraintes auxquelles le marché est confronté ?

Les coûts de production unitaires élevés et la fragilité mécanique par rapport aux stratifiés plastiques constituent les contraintes les plus fortes, réduisant la rentabilité à court terme dans les catégories sensibles aux prix.

Comment les engagements des entreprises influencent-ils la demande ?

Les grands groupes de biens de grande consommation et d'emballage avec des objectifs de développement durable 2025-2030 achètent des formats recyclables ou comestibles, créant des volumes prévisibles qui soutiennent l'investissement dans la capacité de revêtement.

Quelles opportunités premium existent pour les fabricants ?

Les revêtements à ingrédients actifs qui ajoutent des fonctions antimicrobiennes ou nutraceutiques permettent des prix plus élevés et répondent à la demande des consommateurs pour des étiquettes propres, notamment en Amérique du Nord et en Europe.

Dernière mise à jour de la page le: