Taille et part du marché de l'emballage liquide

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

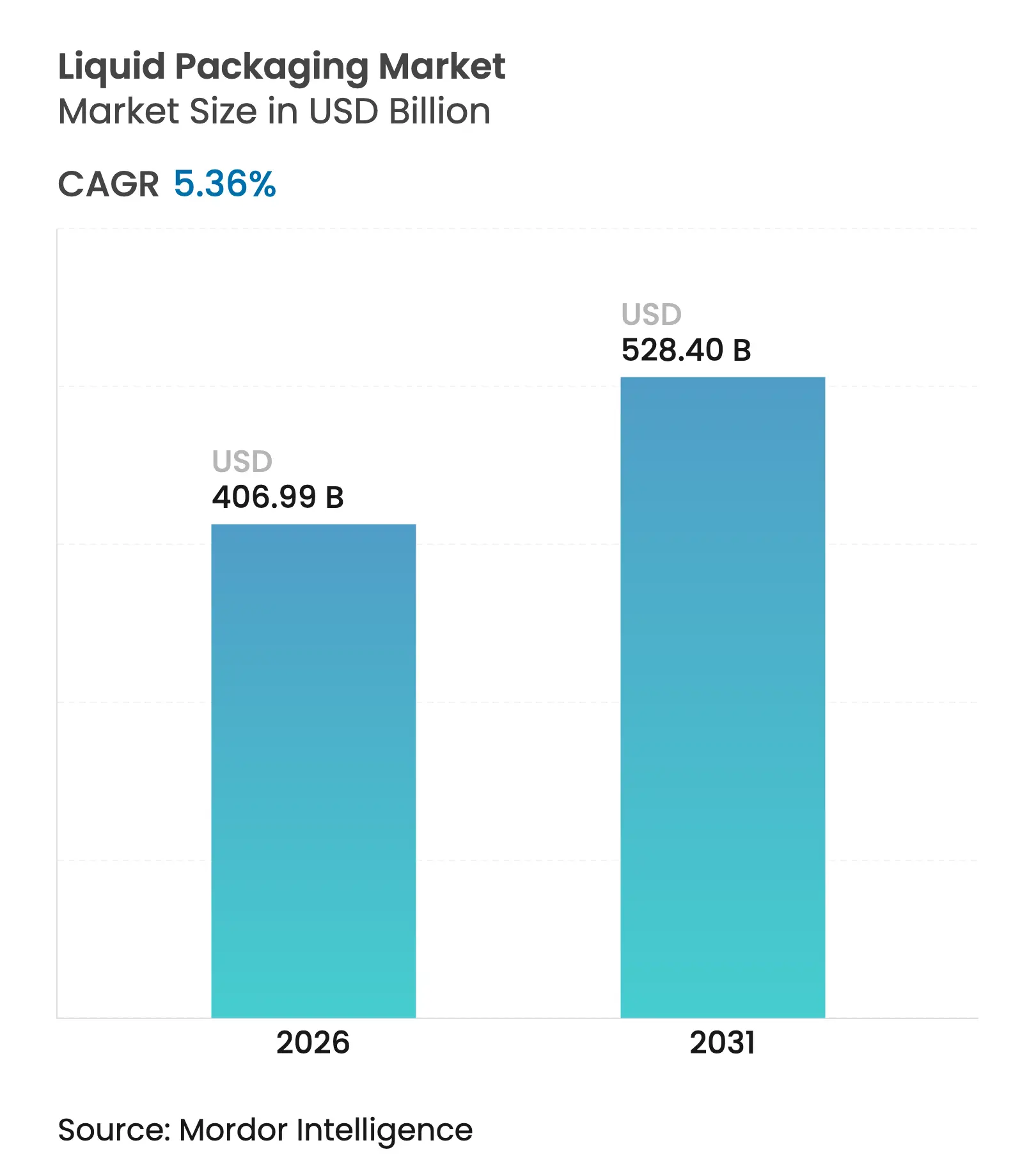

| Taille du Marché (2026) | 406.99 Milliards de dollars |

| Taille du Marché (2031) | 528.4 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage liquide par Mordor Intelligence

La taille du marché de l'emballage liquide était évaluée à 386,32 milliards USD en 2025 et devrait croître de 406,99 milliards USD en 2026 pour atteindre 528,4 milliards USD d'ici 2031, à un TCAC de 5,36 % durant la période de prévision (2026-2031). L'urbanisation soutenue, notamment dans les villes d'Asie-Pacifique, pousse les marques à privilégier les formats axés sur la commodité, tandis que les régulateurs renforcent les exigences en matière de durabilité. Les innovateurs en matériaux continuent de transformer les plastiques en solutions mono-matériaux qui maintiennent les performances de barrière tout en restant entièrement recyclables, aidant ainsi les propriétaires de marques à pérenniser leurs portefeuilles face à l'évolution des régimes de Responsabilité Élargie des Producteurs. La croissance du commerce électronique accélère l'adoption de pochettes bag-in-box étanches et de sachets de petit format capables de survivre au réseau de colis sans suremballage secondaire, et la demande pharmaceutique pour la stérilité par soufflage-remplissage-scellage entraîne un important changement technologique. Les fournisseurs établis, menés par Tetra Pak et SIG, ont répondu en lançant des cartons sans aluminium et des stratifiés à empreinte carbone réduite pour protéger leurs parts dans une arène concurrentielle de plus en plus axée sur l'écologie.

Principaux enseignements du rapport

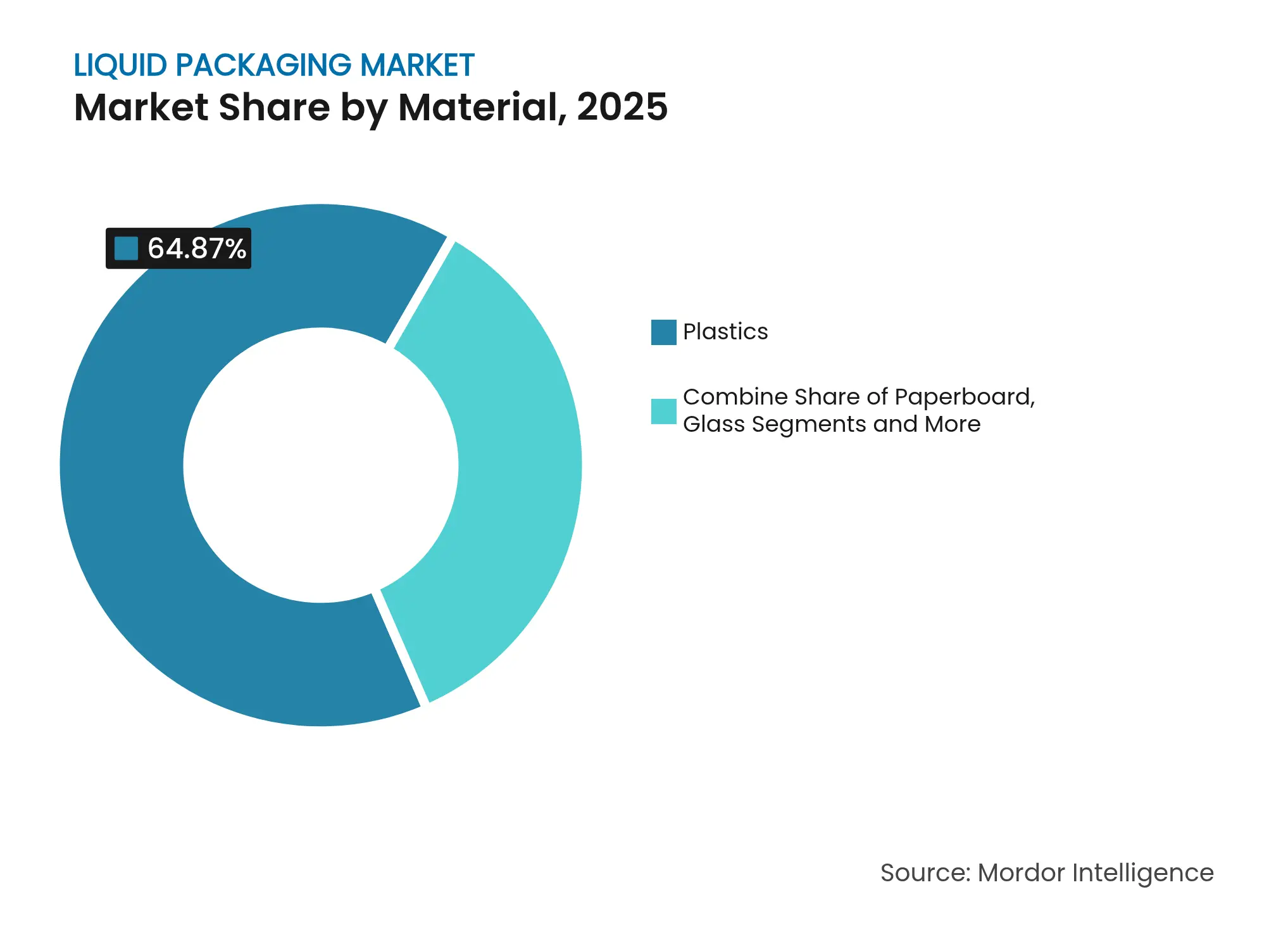

- Par matériau, les plastiques représentaient 64,87 % du chiffre d'affaires 2025, tandis que les « autres plastiques » devraient se développer à un TCAC de 8,47 % d'ici 2031.

- Par format d'emballage, les contenants rigides conservaient 59,78 % de part en 2025 ; les formats flexibles devraient croître à un TCAC de 6,52 %.

- Par technologie, le formage-remplissage-scellage représentait 40,05 % du total 2025 ; le soufflage-remplissage-scellage est le segment à la croissance la plus rapide avec un TCAC de 8,39 %.

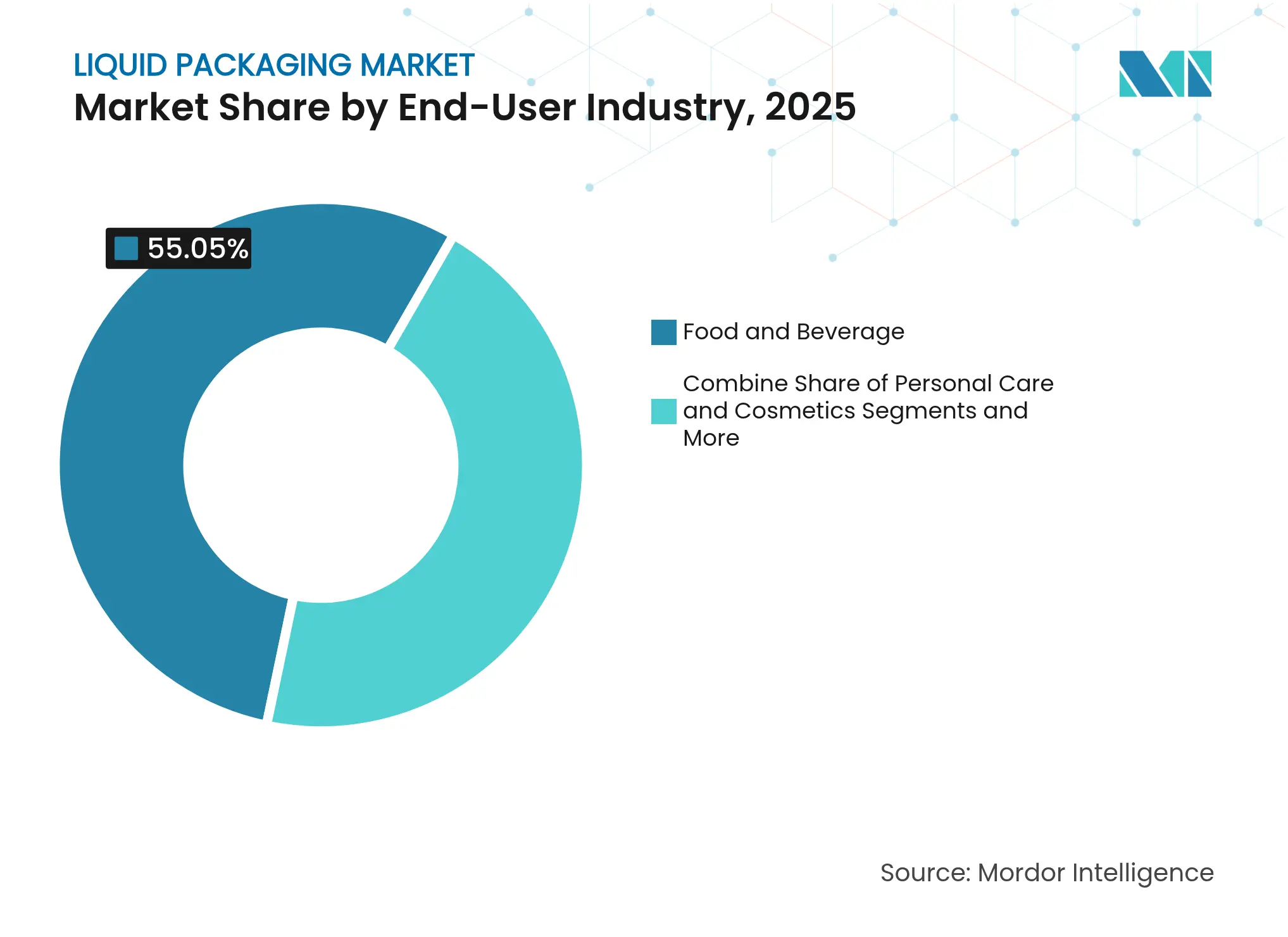

- Par utilisateur final, l'alimentation et les boissons ont généré 55,05 % du chiffre d'affaires 2025 ; les produits pharmaceutiques et la santé dépasseront tous les autres secteurs avec un TCAC de 7,54 %.

- Par capacité de contenant, les solutions de 1 à 10 L représentaient 49,76 % des ventes 2025 ; les emballages ≤1 L affichent le TCAC le plus élevé à 6,78 %.

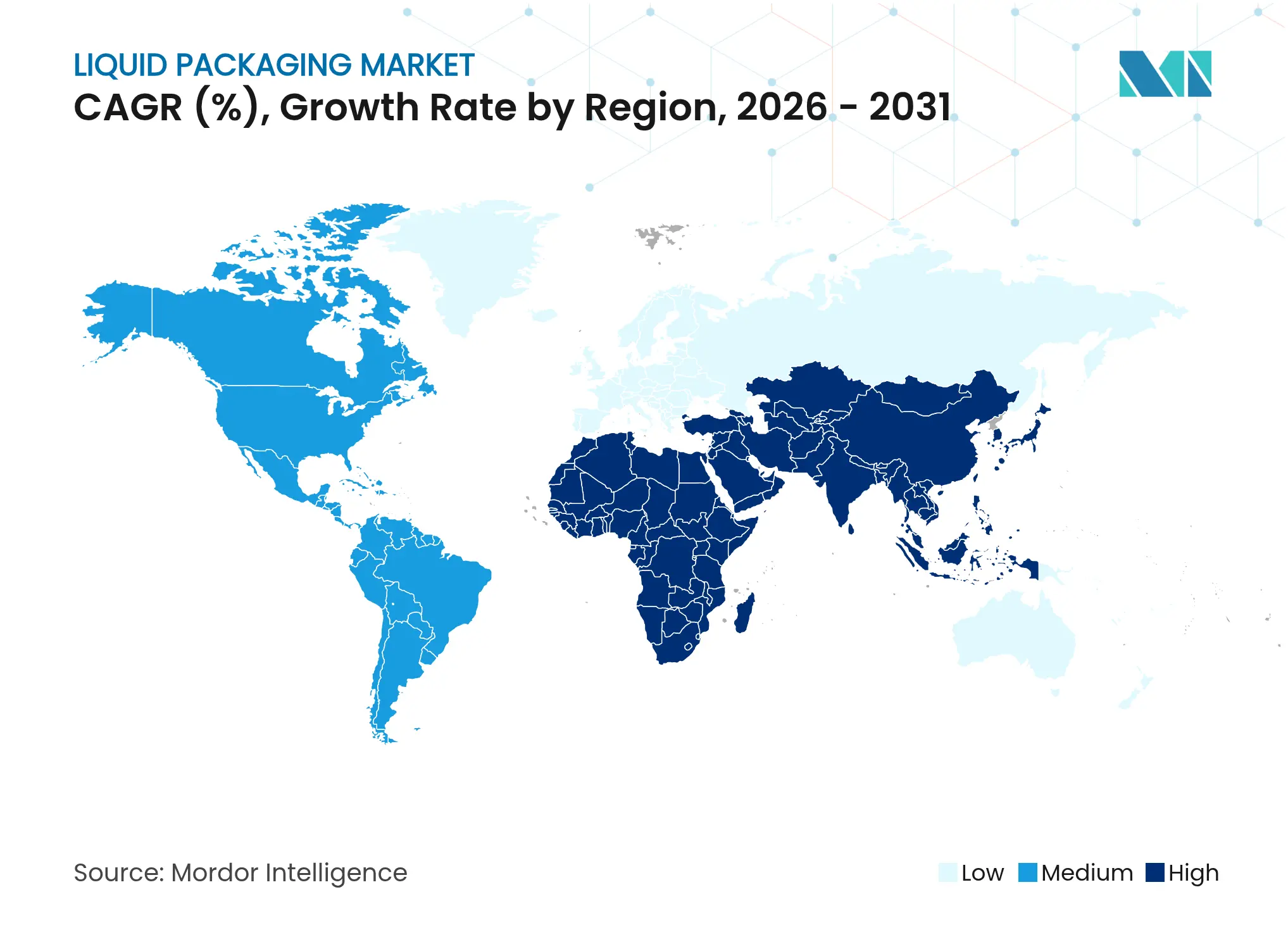

- L'Asie-Pacifique a capté 39,85 % du chiffre d'affaires mondial en 2025 et devrait progresser à un rythme annuel de 8,16 %, la progression régionale la plus rapide.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'emballage liquide

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la demande urbaine pour des formats pratiques | +1.2% | Mondial, avec le plus fort impact dans les centres urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Transition des propriétaires de marques vers des stratifiés flexibles mono-matériaux | +0.8% | Europe et Amérique du Nord en tête, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption de PET aseptique pour les boissons prêtes à consommer par les chaînes de restauration sur place | +0.6% | Amérique du Nord et Europe comme marchés principaux, expansion mondiale | Court terme (≤ 2 ans) |

| Demande du commerce électronique pour les bag-in-box étanches | +0.9% | Marchés mondiaux du commerce électronique, plus forte dans les économies développées | Moyen terme (2 à 4 ans) |

| Croissance des conteneurs intermédiaires résistants aux produits chimiques dans les chaînes d'approvisionnement circulaires | +0.7% | Régions industrielles mondiales, notamment Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande urbaine pour des formats pratiques

La vie en ville favorise les emballages primaires à usage unique, refermables et légers, adaptés aux routines des navetteurs actifs. Les pochettes à bec verseur représentent désormais plus de 30 % des emballages pour aliments pour bébés en Amérique du Nord, portées par la domination de Cheer Pack. [1]Cheer Pack North America, "Food & Beverage," cheerpack.com Les producteurs de boissons japonais ont augmenté leur production de contenants de moins de 500 ml tout au long de 2025, reflétant des enquêtes de consommation qui privilégient le contrôle des portions dans les sociétés de navetteurs ferroviaires. Le segment ≤1 L, déjà la composante à la croissance la plus rapide du marché de l'emballage liquide, devrait progresser à un TCAC de 7,12 % grâce à ces préférences urbaines.

Transition des propriétaires de marques vers des stratifiés flexibles mono-matériaux

Les propriétaires de marques mondiaux délaissent les stratifiés multicouches complexes au profit de films mono-matériaux à base de PE ou de PP permettant le recyclage en bordure de trottoir. Le déploiement commercial par DNP de sachets mono-PE à barrière à l'oxygène, certifiés par CEFLEX, maintient l'ingress d'humidité suffisamment bas pour les produits laitiers et les concentrés de café. [2]DNP Group, "DNP's Mono-Material Packaging," global.dnp Les gammes Monoflex et Greenheart de Saica reproduisent ces gains tout en introduisant 40 % de contenu en matières recyclées post-consommation. Des adopteurs précoces tels que Capri-Sun ont validé l'acceptation des consommateurs, levant un obstacle commercial majeur et renforçant la dynamique du marché de l'emballage liquide.

Adoption du PET aseptique pour les boissons prêtes à consommer par les chaînes de restauration sur place

Les lignes de PET aseptique à haut débit qui stérilisent, remplissent et capsulent au sein d'un même bloc produisent désormais 36 000 bouteilles par heure, rendant les modèles de coûts favorables à la distribution sans chaîne du froid. Avec le café prêt à consommer seul se dirigeant vers 64,78 milliards USD d'ici 2032, les chaînes de boissons exploitent ce format pour standardiser la durée de conservation à travers les géographies. Ce moteur stimule le marché de l'emballage liquide en réduisant la consommation d'énergie dans la logistique réfrigérée et en ouvrant de nouveaux points de vente au détail non contraints par les réfrigérateurs.

Demande du commerce électronique pour les bag-in-box étanches

La forte croissance de l'expédition directe aux consommateurs de liquides a fait du bag-in-box résistant à la perforation le format par défaut du commerce électronique pour les sirops, les cocktails et les huiles alimentaires. Les variantes aseptiques de SIG garantissent une stabilité totale en rayon sans ajout de packs réfrigérants. [3]SIG, "Bag-in-Box Packaging," sig.biz La conception EasySplit de Smurfit Westrock permet une recyclabilité supérieure à 90 % après séparation fibre-polymère, satisfaisant aux mandats européens en matière de déchets. Les consommateurs bénéficient d'une évacuation quasi complète du produit, réduisant les déchets à domicile et renforçant la courbe d'adoption du marché de l'emballage liquide.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Législation sur les PFAS restreignant les revêtements barrières | -1.1% | États-Unis et Union européenne, expansion vers d'autres régions | Court terme (≤ 2 ans) |

| Pénurie de rPET alimentaire faisant grimper les coûts | -0.8% | Mondial, avec un impact aigu en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Volatilité des prix de l'EVOH et de l'aluminium affectant les cartons multicouches | -0.6% | Régions manufacturières mondiales, notamment Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Législation sur les PFAS restreignant les revêtements barrières

Une vague d'interdictions des PFAS au niveau des États, conjuguée au retrait par la FDA de 35 autorisations de contact alimentaire, contraint les transformateurs à réingéniérer les chimies de barrière contre les graisses et l'humidité. [4]U.S. FDA, "FDA Determines Authorization for 35 Food Contact Notifications Related to PFAS Are No Longer Effective," fda.gov Le secteur se tourne vers des revêtements acryliques à base d'eau et des biopolymères, mais des lacunes de performance subsistent pour les applications à haute température et à haute teneur en matières grasses. Les dépenses d'investissement pour la modernisation des lignes et les tests de qualification freinent le marché de l'emballage liquide à court terme.

Pénurie de rPET alimentaire faisant grimper les coûts

Les prix au comptant du rPET européen ont grimpé à 1 810 USD par tonne début 2025, creusant l'écart par rapport au PET vierge et mettant sous pression les transformateurs soumis aux directives sur le contenu recyclé. Le nombre limité de retraiteurs agréés par la FDA dans les économies émergentes aggrave la rareté mondiale. Les propriétaires de marques font face à des arbitrages difficiles entre la stabilité des prix et le respect de la règle des 25 % de contenu recyclé dans les bouteilles de boissons, comprimant les marges et ralentissant les projets de conversion au sein du marché de l'emballage liquide.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : les plastiques en tête alors que les solutions circulaires s'accélèrent

Les plastiques détenaient 64,87 % de part en 2025 au sein du marché de l'emballage liquide, une position qui reflète des ratios coût-performance imbattables dans les secteurs alimentaire, laitier et des soins personnels. Pourtant, la rigueur réglementaire accélère l'allègement, les résines biosourcées et l'intégration de matières recyclées post-consommation dans l'ensemble du secteur. Les « autres plastiques » tels que le bio-PEF et le PP chimiquement recyclé se développent à un TCAC de 8,47 %, portés par les bouteilles PEF commerciales d'Avantium et la compatibilité croissante avec les flux de tri municipaux.

Les progrès du carton sont liés à des avancées en matière de barrière fibreuse comme le NexPlus de Koehler, qui promet vingt-cinq cycles de recyclage contre un nombre inférieur pour le plastique. Le verre reste un choix de prestige pour les spiritueux haut de gamme, tandis que la recyclabilité en boucle fermée du métal maintient les bouteilles en aluminium et les aérosols dans les stratégies de durabilité des marques. Dans l'ensemble, les plastiques continueront d'ancrer le marché de l'emballage liquide jusqu'en 2031, sous des formes progressivement plus circulaires satisfaisant à la fois les mandats des entreprises et des politiques.

Par format d'emballage : la domination du rigide face à la dynamique du flexible

Les contenants rigides contrôlaient 59,78 % du chiffre d'affaires 2025 et continuent de bénéficier de lignes de remplissage bien établies et d'une large acceptation des consommateurs. Cependant, les formats flexibles sont en passe d'atteindre un TCAC de 6,52 %, remodelant le récit du marché de l'emballage liquide autour de l'efficacité matérielle et de l'aptitude au commerce électronique. Les pochettes à bec verseur, responsables d'une part à deux chiffres dans la nutrition infantile, illustrent la disposition des consommateurs à troquer la rigidité contre la portabilité.

Les technologies bag-in-box multiplient ces économies à l'échelle des entrepôts, protégeant les produits tout en réduisant le poids volumique dans le fret de colis. Les contenants rigides répondent par des résines PET allégées et des investissements dans les bouteilles en aluminium qui préservent la familiarité tactile tout en réduisant l'intensité carbone. Un avenir hybride émerge, dans lequel des poches intérieures rétractables s'associent à des coques extérieures réutilisables, combinant efficacement les atouts des deux formats au sein du marché de l'emballage liquide.

Par technologie : stabilité du formage-remplissage-scellage face à la croissance du soufflage-remplissage-scellage

Le formage-remplissage-scellage reste la colonne vertébrale avec 40,05 % de part, car les lignes sont capitalisées, les opérateurs formés et les pièces de rechange abondantes. À l'inverse, les machines de soufflage-remplissage-scellage enregistrent un TCAC de 8,39 % alors que les produits biologiques et les thérapies ophtalmiques exigent une intégrité hermétique avec un contact humain minimal. Les lignes de soufflage-remplissage-scellage, capables de mouler, remplir et sceller en quelques secondes, s'adaptent aux environnements classifiés ISO 5 et simplifient les procédures de validation, les rendant particulièrement attrayantes pour la tranche pharmaceutique du marché de l'emballage liquide.

Les lignes de cartons aseptiques maintiennent également leur pertinence en éliminant les coûts de chaîne du froid pour les boissons alternatives aux produits laitiers et les soupes à longue conservation. Le remplissage à chaud se poursuit dans les niches de boissons acides, tandis que le remplissage à froid protège les produits riches en vitamines de la dégradation thermique. À l'avenir, la robotique et l'inspection en ligne cibleront des réductions du taux de déchets, amplifiant le rôle de la technologie comme levier concurrentiel au sein du marché de l'emballage liquide.

Par secteur d'utilisation final : stabilité de l'alimentation et des boissons, essor de la santé

Le secteur de l'alimentation et des boissons a généré 55,05 % de la valeur 2025, bénéficiant d'une vélocité d'usage quotidien et d'une expérimentation des marques en matière de saveurs et de fonctionnalités. Pendant ce temps, les applications de santé progressent à un TCAC de 7,54 % dans un contexte de volumes croissants de produits biologiques, de vaccins et de médicaments personnalisés qui imposent des emballages primaires stériles et traçables. Le marché de l'emballage liquide se trouve donc à équilibrer des boissons de grande consommation à haut débit avec des solutions injectables à faible volume et à haute marge.

Les formulateurs de soins personnels migrent également vers des bouteilles aérosol en aluminium et du contenu en résine post-consommation pour répondre aux attentes des consommateurs soucieux de l'environnement. Les lubrifiants industriels préfèrent les conteneurs intermédiaires certifiés ONU qui s'alignent sur les révisions des fiches de données de sécurité et les réglementations de transport. La diversification intersectorielle protège les fournisseurs d'emballages des chocs de demande isolés et maintient les pipelines de R&D alimentés au sein du marché de l'emballage liquide.

Par capacité de contenant : la domination de la gamme intermédiaire face à la prime du petit format

Les contenants de 1 à 10 L représentaient 49,76 % de toutes les ventes en 2025, les acheteurs de la restauration collective et institutionnelle s'appuyant sur les économies d'échelle. Pourtant, les emballages ≤1 L affichent le TCAC le plus élevé à 6,78 %, reflétant des modes de vie urbains qui valorisent la portabilité et les signaux premium dans les boissons artisanales et les shots fonctionnels. Leur rôle dans le marché de l'emballage liquide démontre comment l'évolution des occasions de consommation redéfinit la géométrie optimale des emballages.

Les conteneurs intermédiaires de grand volume allant de 10 à 1 000 L continuent de pénétrer les circuits chimiques grâce à la mutualisation de type CHEP qui réduit les dépenses d'investissement pour les expéditeurs tout en réduisant les déchets liés aux voyages uniques. Avec les certifications ONU et DOT, ces conteneurs préservent la sécurité des travailleurs et l'intégrité des produits sur plusieurs cycles de réutilisation, renforçant un récit circulaire à travers les chaînes d'approvisionnement industrielles ancrées au marché de l'emballage liquide.

Analyse géographique

L'Asie-Pacifique détenait 39,85 % du chiffre d'affaires 2025 du marché de l'emballage liquide et devrait se développer à un TCAC de 8,16 % jusqu'en 2031. Les fournisseurs de machines chinois, menés par TECH-LONG, développent des lignes clés en main qui étendent les capacités à grande vitesse au-delà des géants nationaux des boissons. Les transformateurs japonais ont introduit des cartons d'eau incorporant 30 % de bois d'éclaircie d'origine nationale, signalant l'engagement de la région en faveur de la gestion forestière. La densité de population, la hausse des revenus et la dynamique des politiques pro-recyclage convergent pour maintenir le leadership de la région.

L'Amérique du Nord combine des interdictions strictes des PFAS avec de solides capacités technologiques, aboutissant à une adoption précoce des cartons sans aluminium et des infrastructures de PET aseptique. Les blocs aseptiques à haute production de KHS et les lignes de boissons prêtes à consommer de Westrock Coffee illustrent la vague d'investissements en capital qui traverse actuellement le secteur des boissons aux États-Unis. La demande des consommateurs pour des formats traçables et à faible empreinte carbone pousse les fournisseurs de résines et les remplisseurs à explorer de nouveaux flux de matières recyclées post-consommation, ancrant la croissance future dans le marché régional de l'emballage liquide.

L'influence de l'Europe découle de sa politique. Le futur règlement européen sur les emballages fixe des seuils de recyclabilité, de réutilisation et de contenu recyclé qui dictent effectivement les normes mondiales. Les scientifiques des matériaux en Allemagne et dans les pays nordiques ont lancé des innovations en fibres moulées et en mono-matériaux à l'échelle commerciale, témoignant de la synergie public-privé en matière de R&D. Les systèmes de consigne coordonnés du continent garantissent également des taux élevés de récupération du rPET, positionnant l'Europe à la fois comme une arène exigeante et riche en opportunités au sein du marché mondial de l'emballage liquide.

Paysage concurrentiel

Le marché de l'emballage liquide est fragmenté. Tetra Pak, SIG, Amcor et Elopak s'appuient sur des réseaux clients vieux de plusieurs décennies, des systèmes de remplissage propriétaires et une science des matériaux intégrée pour sécuriser volume et marge. Le carton Terra sans aluminium de SIG a réduit les émissions de carbone de 61 % sans sacrifier une durée de conservation de 12 mois, permettant aux marques de réduire leurs émissions de Scope 3 sur les références à forte rotation. Tetra Pak collabore avec l'Université de Lund pour commercialiser des polymères d'origine végétale répondant aux critères de performance de substitution directe.

Les partenariats s'étendent au-delà des chaînes d'approvisionnement traditionnelles. L'essai conjoint de fibres moulées entre Metsä Group et Amcor illustre un glissement vers la résolution collaborative de problèmes qui comprime les délais de développement. La numérisation est une autre frontière : le Gx Cap de Gerresheimer associe des flacons médicamenteux à des capteurs Bluetooth qui capturent les données d'observance pour les prestataires de soins de santé. Les acteurs de niveau intermédiaire, dont DS Smith et Smurfit Kappa, excellent dans l'optimisation du commerce électronique et l'innovation fibreuse, comblant les niches laissées par les leaders du marché.

Le potentiel de disruption provient d'acteurs établis dans les biopolymères tels qu'Avantium et de recycleurs spécialisés explorant la dépolymérisation par solvant. Bien que l'intensité capitalistique et les autorisations de contact alimentaire restent des barrières, leurs technologies promettent une dépendance réduite aux pétrochimiques vierges. Le positionnement concurrentiel dépendra donc d'un mélange d'innovation ouverte, d'alignement sur l'économie circulaire et de clairvoyance réglementaire au sein du marché de l'emballage liquide.

Leaders du secteur de l'emballage liquide

Tetra Laval International S.A

Mondi Group

Amcor Group

SIG Group AG

ProAmpac Intermediate Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : SIG a lancé le premier carton à barrière complète sans aluminium, portant la teneur en papier au-dessus de 80 % et réduisant l'empreinte carbone jusqu'à 61 %.

- Janvier 2025 : DS Smith a lancé les expéditeurs pharmaceutiques à base de fibres TailorTemp maintenant l'intégrité de la chaîne du froid pendant 36 heures.

- Janvier 2025 : Ball Corporation a investi dans Meadow pour fabriquer des canettes de soins personnels en aluminium entièrement recyclables utilisant la technologie KAPSUL.

- Novembre 2024 : Smurfit Westrock a dévoilé le bag-in-box EasySplit, répondant aux seuils de recyclabilité de l'UE supérieurs à 90 %.

Portée du rapport mondial sur le marché de l'emballage liquide

L'emballage liquide utilise des matériaux et des technologies spécialisés pour contenir et protéger divers produits liquides. Cette solution d'emballage s'adresse à une grande variété de liquides, allant des boissons et des huiles alimentaires aux produits pharmaceutiques et aux produits chimiques industriels. La recherche examine également les facteurs de croissance sous-jacents et les principaux fournisseurs du secteur, qui contribuent tous à étayer les estimations du marché et les taux de croissance tout au long de la période prévue. Les estimations et projections du marché sont basées sur les facteurs de l'année de référence et ont été obtenues par des approches descendantes et ascendantes.

Le marché de l'emballage liquide est segmenté par matériau (carton, plastique, verre et métal), par type d'emballage (flexible et rigide), par technologie (emballage liquide aseptique, soufflage-moulage et formage-remplissage-scellage), par secteur d'utilisation final (alimentation et boissons, soins personnels, pharmaceutique, soins ménagers, produits chimiques industriels et autres secteurs d'utilisation final) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique). Les estimations et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Carton | |

| Plastiques | Polyéthylène (PE) |

| Polypropylène (PP) | |

| Autres plastiques | |

| Verre | |

| Métal (aluminium, acier) |

| Emballage flexible | Pochettes |

| Bag-in-box | |

| Autres emballages flexibles | |

| Emballage rigide | Bouteilles |

| Canettes | |

| Autres emballages rigides |

| Emballage liquide aseptique |

| Soufflage-remplissage-scellage |

| Formage-remplissage-scellage |

| Remplissage à chaud / remplissage à froid |

| Alimentation et boissons |

| Soins personnels et cosmétiques |

| Pharmaceutique et santé |

| Soins ménagers |

| Produits chimiques industriels et lubrifiants |

| ≤1 L |

| 1–10 L |

| 10-1 000 L (conteneurs intermédiaires et fûts) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par matériau | Carton | ||

| Plastiques | Polyéthylène (PE) | ||

| Polypropylène (PP) | |||

| Autres plastiques | |||

| Verre | |||

| Métal (aluminium, acier) | |||

| Par format d'emballage | Emballage flexible | Pochettes | |

| Bag-in-box | |||

| Autres emballages flexibles | |||

| Emballage rigide | Bouteilles | ||

| Canettes | |||

| Autres emballages rigides | |||

| Par technologie | Emballage liquide aseptique | ||

| Soufflage-remplissage-scellage | |||

| Formage-remplissage-scellage | |||

| Remplissage à chaud / remplissage à froid | |||

| Par secteur d'utilisation final | Alimentation et boissons | ||

| Soins personnels et cosmétiques | |||

| Pharmaceutique et santé | |||

| Soins ménagers | |||

| Produits chimiques industriels et lubrifiants | |||

| Par capacité de contenant | ≤1 L | ||

| 1–10 L | |||

| 10-1 000 L (conteneurs intermédiaires et fûts) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'emballage liquide ?

Le marché de l'emballage liquide est évalué à 406,99 milliards USD en 2026 et devrait atteindre 528,4 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide sur le marché de l'emballage liquide ?

L'Asie-Pacifique est en tête avec un TCAC de 8,16 %, soutenue par une urbanisation rapide et une échelle de fabrication importante.

Pourquoi les stratifiés mono-matériaux sont-ils importants pour le secteur de l'emballage liquide ?

Ils permettent la recyclabilité en bordure de trottoir sans sacrifier les performances de barrière, aidant les marques à se conformer aux réglementations émergentes sur les emballages.

Comment la législation sur les PFAS affecte-t-elle l'emballage liquide ?

Les nouvelles interdictions contraignent les transformateurs à remplacer les barrières fluoropolymères traditionnelles, augmentant les coûts de reformulation à court terme.

Quelle technologie progresse le plus rapidement pour les liquides pharmaceutiques ?

Les systèmes de soufflage-remplissage-scellage croissent à un TCAC de 8,39 % en raison de leurs avantages en matière de stérilité et d'efficacité dans les produits biologiques et les injectables.

Les emballages de petit format gagnent-ils des parts de marché ?

Oui, les contenants ≤1 L se développent à un TCAC de 6,78 % alors que les consommateurs privilégient les boissons premium à portion contrôlée et la commodité nomade.

Dernière mise à jour de la page le: