Taille et part du marché de l'emballage papier à absorbeur d'oxygène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

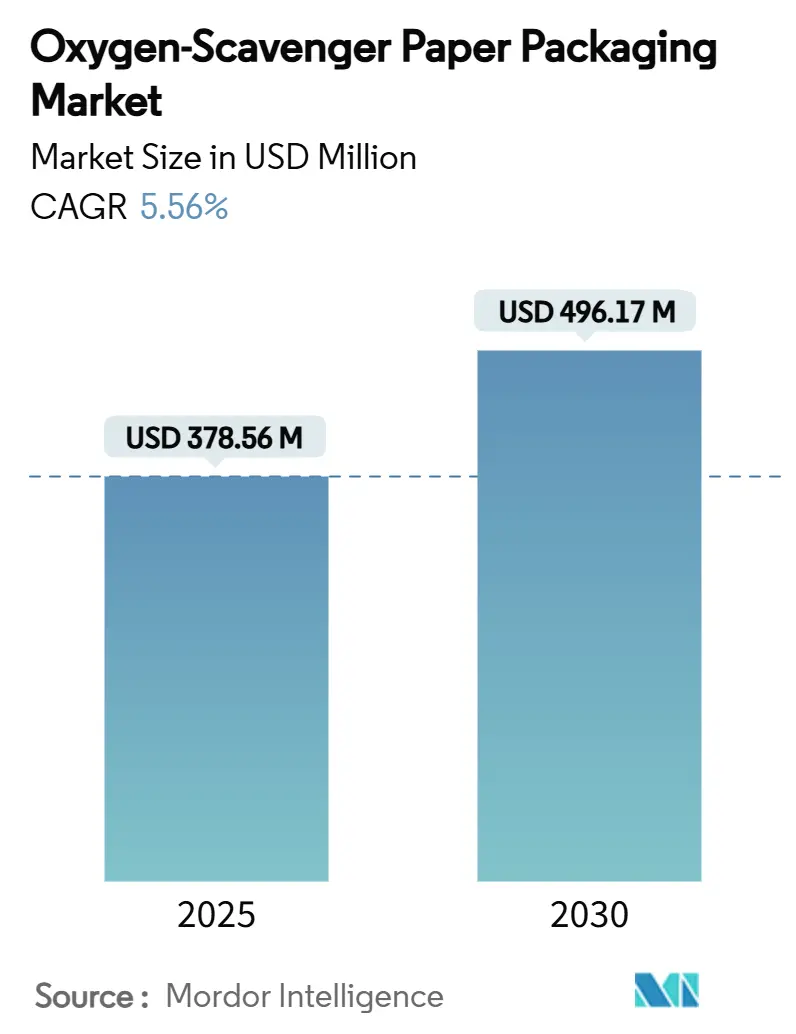

| Taille du Marché (2025) | 378.56 Millions de dollars américains |

| Taille du Marché (2030) | 496.17 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 5.56% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage papier à absorbeur d'oxygène par Mordor Intelligence

La taille du marché de l'emballage papier à absorbeur d'oxygène s'établit à 378,56 millions USD en 2025 et devrait atteindre 496,17 millions USD d'ici 2030, enregistrant un CAGR de 5,56 %. La demande s'accélère à mesure que les régulateurs renforcent les règles sur les plastiques à usage unique, que les détaillants misent sur les allégations d'étiquetage propre et que les marques poursuivent la réduction de leurs émissions de portée 3. Les sachets à base de fer restent la technologie de référence, mais les systèmes à polymères intégrés et à bio-absorbeurs se développent car ils combinent performance barrière et recyclabilité. Les convertisseurs d'emballages repensent les formats flexibles autour de papiers mono-matériaux acceptant les revêtements absorbeurs, tandis que la croissance du commerce électronique élargit le champ d'application pour le carton ondulé contenant des absorbeurs d'oxygène. L'intensité concurrentielle s'accroît à mesure que les entreprises chimiques, les papeteries et les convertisseurs spécialisés s'efforcent de se différencier grâce à des chimies brevetables permettant de débloquer des références à valeur ajoutée.

Principaux enseignements du rapport

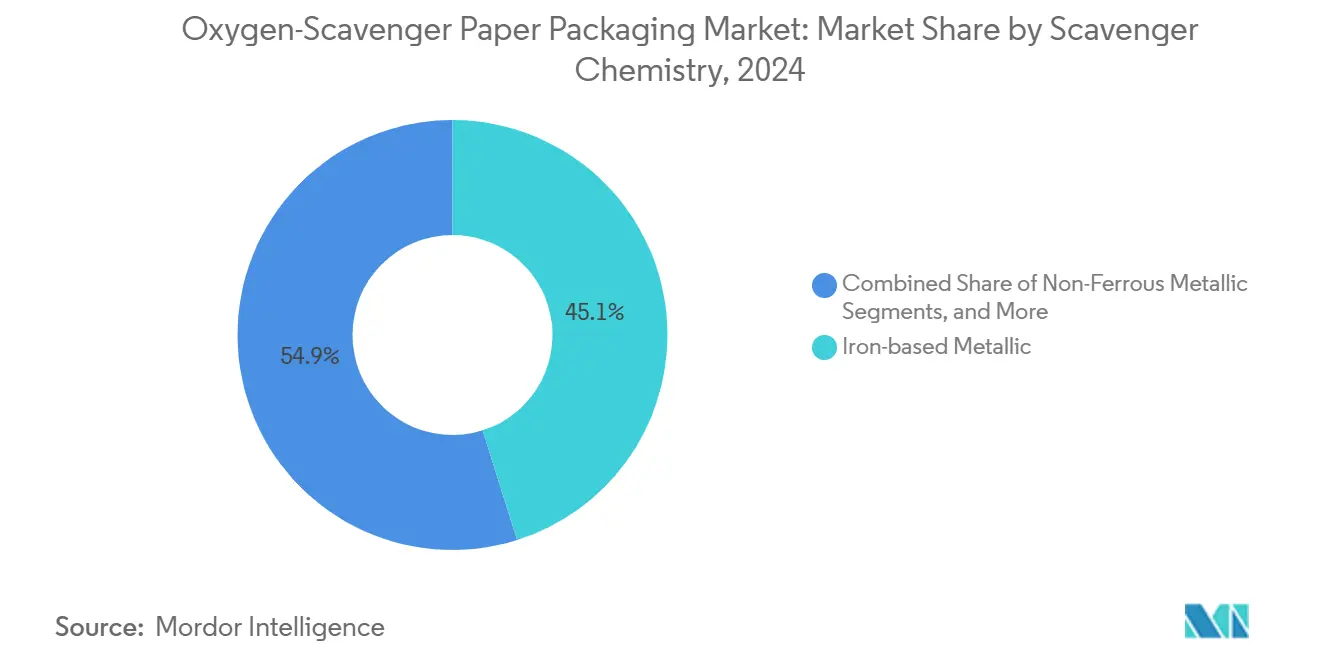

- Par chimie de l'absorbeur, les systèmes à base de fer ont dominé avec 45,13 % de la part du marché de l'emballage papier à absorbeur d'oxygène en 2024.

- Par substrat papier, la taille du marché de l'emballage papier à absorbeur d'oxygène pour le segment des bio-papiers multicouches devrait croître à un CAGR de 6,84 % entre 2025 et 2030.

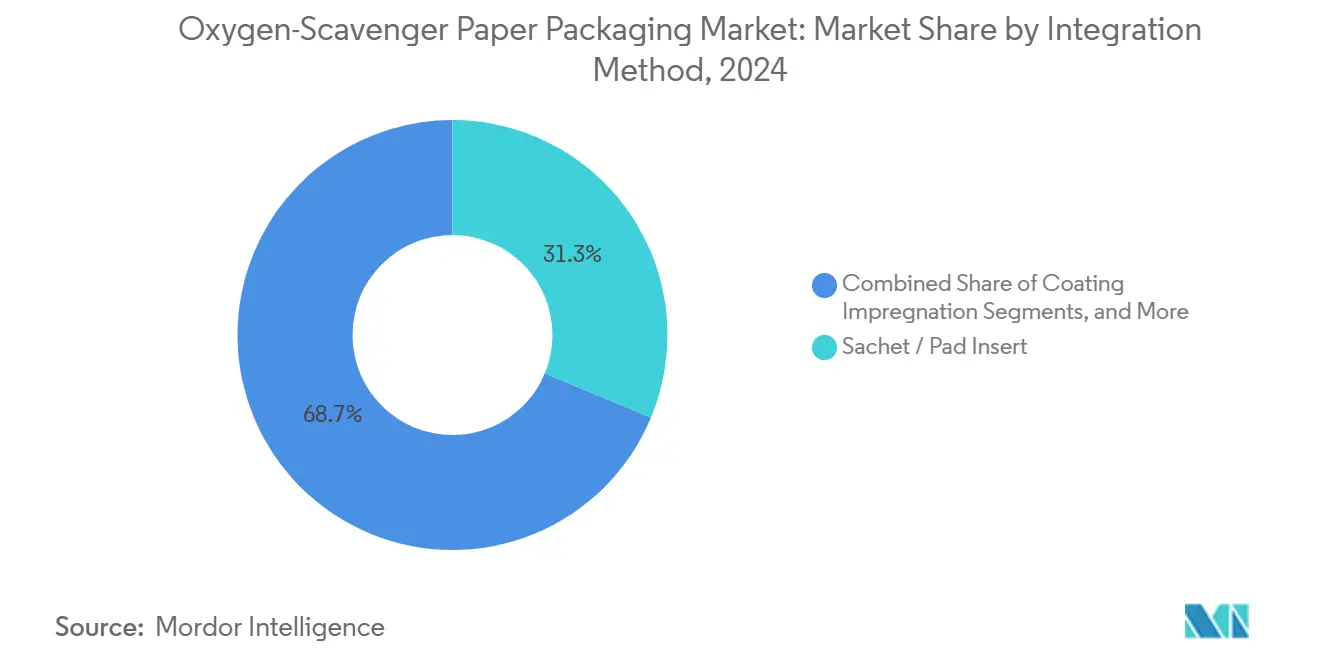

- Par méthode d'intégration, les sachets et inserts de tampon ont capté une part de 31,25 % de la taille du marché de l'emballage papier à absorbeur d'oxygène en 2024.

- Par secteur d'utilisation finale, la taille du marché de l'emballage papier à absorbeur d'oxygène pour le segment des produits pharmaceutiques et nutraceutiques devrait croître à un CAGR de 6,93 % entre 2025 et 2030.

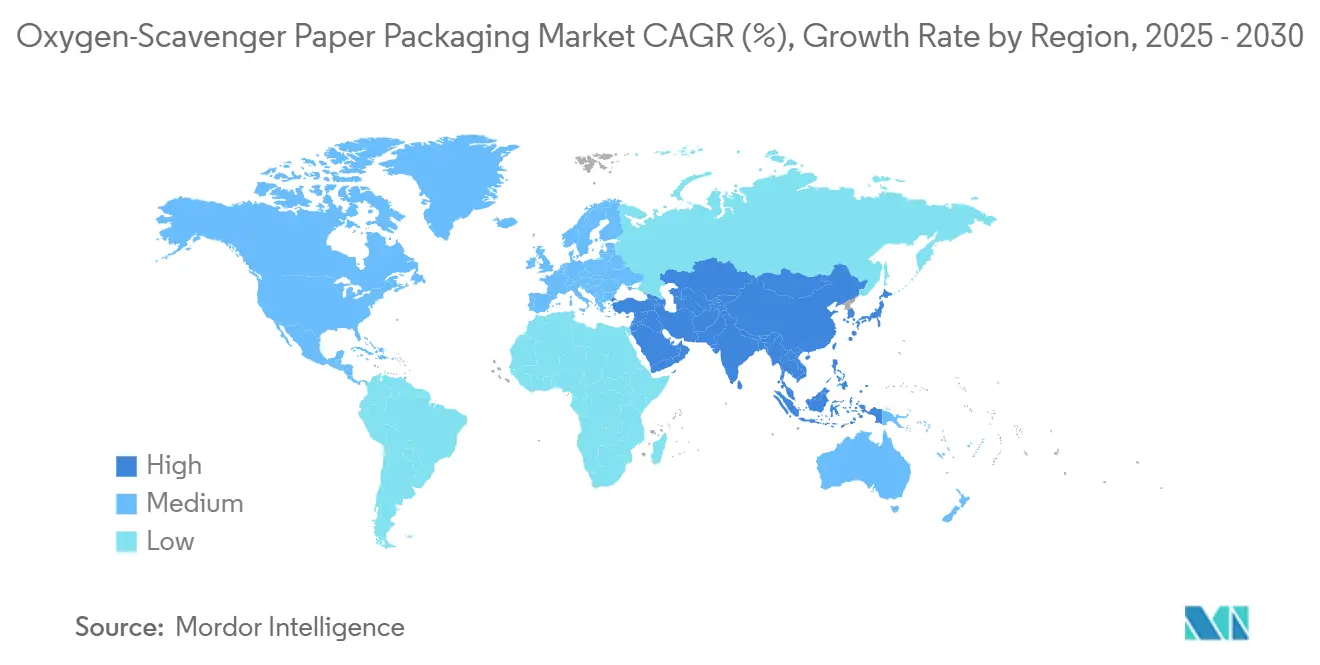

- Par géographie, l'Amérique du Nord a détenu 33,41 % de la part du marché de l'emballage papier à absorbeur d'oxygène en 2024.

Tendances et perspectives du marché mondial de l'emballage papier à absorbeur d'oxygène

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'extension de durée de conservation à étiquetage propre | +1.2% | Mondial, avec un accent sur les marchés premium en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Substitution du plastique par le papier sous l'effet de la réglementation | +1.8% | UE en premier lieu, s'étendant à l'APAC et à l'Amérique du Nord | Long terme (≥ 4 ans) |

| Croissance du commerce électronique et des repas prêts à consommer | +0.9% | Mondial, concentré dans les centres urbains | Court terme (≤ 2 ans) |

| Dynamique mondiale de la législation contre le gaspillage alimentaire | +0.7% | Pays de l'OCDE, s'étendant aux marchés émergents | Long terme (≥ 4 ans) |

| Les revêtements absorbeurs activés par la lumière ouvrent de nouvelles références | +0.4% | Pôles d'innovation en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Les objectifs de neutralité carbone de portée 3 favorisent les papiers bio-absorbeurs | +0.6% | Mondial, porté par les multinationales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'extension de durée de conservation à étiquetage propre

Les consommateurs se tournent vers les aliments peu transformés, poussant les marques à remplacer les conservateurs synthétiques par des absorbeurs d'oxygène qui agissent de manière invisible à l'intérieur des emballages papier. Les objectifs nationaux alignés sur l'ODD 12.3 de l'ONU accordent un poids politique aux technologies d'extension de la durée de conservation, et 74 % des gouvernements déclarent désormais des objectifs formels de réduction du gaspillage alimentaire.[1]Celine Giner, « Analyse des politiques de pertes et gaspillages alimentaires de l'OCDE », OECD.ORG Les recherches sur les revêtements biopolymères aux huiles essentielles montrent une action antimicrobienne sans additifs chimiques, particulièrement précieuse pour la viande et la volaille. Les systèmes enzymatiques tels que la glucose oxydase et la laccase maintiennent 97 % de leur activité après laminage tout en absorbant plus de 7,6 L/m² d'oxygène. Les substrats dérivés de la lignine soutiennent ces enzymes tout en réduisant l'empreinte carbone, permettant aux convertisseurs de commercialiser des emballages à la fois naturels et circulaires. Collectivement, ces avancées élèvent les papiers à absorbeur d'oxygène du statut d'outils d'extension de durée de conservation à celui d'acteurs de l'étiquetage propre protégeant l'image de marque.

Substitution du plastique par le papier sous l'effet de la réglementation

Le règlement européen sur les emballages d'avril 2024 impose que chaque emballage mis sur le marché du bloc soit recyclable d'ici 2030. Le papier gagne donc des parts dans les catégories à exigences barrières élevées où les plastiques dominaient auparavant. Mondi répond déjà à 85 % de son chiffre d'affaires emballage avec des conceptions recyclables ou compostables, orientant ses investissements vers des lignes barrières à base de papier. Des revues académiques confirment que les stratifiés plastiques multicouches actuels peinent dans le recyclage mécanique, incitant à une refonte vers des papiers mono-matériaux associés à des absorbeurs d'oxygène. Les réglementations asiatiques émergentes reflètent l'Europe, la loi indonésienne en projet sur le contact alimentaire introduisant des limites de migration que les absorbeurs à base de papier établis peuvent respecter plus aisément que de nombreux systèmes polymères. La tendance réglementaire penche donc fortement en faveur de l'adoption du marché de l'emballage papier à absorbeur d'oxygène.

Croissance du commerce électronique et des repas prêts à consommer

Les chaînes d'approvisionnement en vente directe aux consommateurs allongent les délais de transit et les expositions environnementales, augmentant la valeur du contrôle de l'oxygène en emballage. La livraison express en Chine était déjà à 90,95 % à base de papier en 2018, créant une vaste plateforme pour les formats ondulés à absorbeur. Les repas prêts à consommer bénéficient également de la gestion de l'oxygène sans investir dans des équipements d'atmosphère modifiée. Des essais sur des emballages intelligents pour les fruits frais confirment que les inserts papier peuvent ralentir la respiration et l'éthylène, prolongeant la fraîcheur dans les réseaux de livraison du dernier kilomètre. L'urbanisation et la durabilité convergent, positionnant le marché de l'emballage papier à absorbeur d'oxygène comme une solution duale pour la commodité et la réduction des déchets.

Dynamique mondiale de la législation contre le gaspillage alimentaire

Volontaires plutôt que punitifs, la plupart des programmes nationaux de lutte contre le gaspillage alimentaire orientent néanmoins les achats vers des technologies d'extension de durée de conservation éprouvées. Les sachets AGELESS de Mitsubishi Gas Chemical illustrent l'héritage de l'absorption d'oxygène dans la réduction des pertes depuis 1977. Les systèmes de nouvelle génération utilisent des nanoparticules de palladium dans des matrices biodégradables pour surpasser le fer tout en s'alignant sur les objectifs de recyclage. Les décideurs politiques récompensent ces innovations par des subventions et des privilèges d'éco-label, renforçant la demande dans toutes les régions.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût unitaire plus élevé par rapport au papier conventionnel | -1.1% | Mondial, plus prononcé sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| L'interférence de l'humidité réduit l'efficacité de l'absorbeur | -0.8% | Régions à forte humidité, climats tropicaux | Moyen terme (2 à 4 ans) |

| Risques d'odeurs/saveurs indésirables dans les aliments premium | -0.6% | Segments alimentaires premium à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Défis de recyclage des papiers multicouches | -0.9% | UE et Amérique du Nord avec des mandats de recyclage stricts | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût unitaire plus élevé par rapport au papier conventionnel

Les papiers imprégnés d'absorbeur affichent actuellement une prime de prix qui freine leur adoption dans les circuits de grande consommation. Des études autrichiennes montrent qu'atteindre 38,9 % de recyclage des films multicouches nécessitera des mises à niveau en capital qui se répercutent sur les coûts des matériaux. Les stratifiés à base d'enzymes nécessitent également un contrôle de processus plus strict, ce qui alourdit les frais généraux. Cependant, les modèles de cycle de vie qui tiennent compte du gaspillage alimentaire et des pertes évitées commencent à faire pencher les analyses du coût total de possession en faveur des papiers absorbeurs, réduisant progressivement l'écart de coût au sein du marché de l'emballage papier à absorbeur d'oxygène.

L'interférence de l'humidité réduit l'efficacité de l'absorbeur

Une humidité ambiante élevée, typique des zones tropicales, entre en compétition avec l'oxygène pour les sites de réaction à base de fer, émoussant les performances. Les systèmes laccase-lignine présentent également une sensibilité à la vapeur d'eau. La solution réside dans des supports hydrophobes et des revêtements résistants à l'humidité, qui progressent mais ajoutent de la complexité aux chaînes d'approvisionnement. Jusqu'à ce que ces formulations atteignent une échelle industrielle, les préoccupations relatives à l'efficacité pourraient tempérer la croissance dans certains climats.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par chimie de l'absorbeur : le fer domine mais les polymères progressent

Les matériaux à base de fer ont détenu 45,13 % de la part du marché de l'emballage papier à absorbeur d'oxygène en 2024, ancrés par la gamme AGELESS de Mitsubishi Gas Chemical, qui couvre 600 références et soutient les catégories de nouilles semi-séchées et de pizzas surgelées. Malgré leur maturité, les limites du fer en matière d'humidité et d'odeur poussent les marques vers des alternatives dans les gammes premium. Les films à polymères intégrés complexés avec du Fe(II)(salen) atteignent une absorption d'oxygène de 300 mL/g, propulsant une trajectoire de CAGR de 6,78 %. Les composites nano-métalliques utilisant le TiO₂ permettent une activation contrôlée par la lumière qui préserve la capacité de l'absorbeur pendant la distribution. À mesure que davantage de marques de grande consommation réécrivent leurs cahiers des charges autour de la recyclabilité, les chimies polymères et bio-sourcées sont appelées à éroder la part du fer, remodelant le marché de l'emballage papier à absorbeur d'oxygène sur l'horizon de prévision.

Les bio-absorbeurs de deuxième génération utilisent des résidus de lignine issus des flux de pâte à papier, alignant la fonction avec le discours de l'économie circulaire. Les systèmes enzymatiques intégrés dans la matrice papier offrent un attrait pour l'étiquetage propre et réduisent le risque de contamination métallique. Les premiers adoptants dans les segments des snacks biologiques et des aliments pour bébés rapportent un avantage marketing qui compense le coût supplémentaire. Avec les marques multinationales qui poursuivent des objectifs de neutralité carbone, ces chimies de niche sont susceptibles d'accéder aux volumes grand public au milieu de la décennie.

Par substrat papier : les grades conventionnels face au défi des bio-papiers

Les papiers kraft couchés et SBS ont dominé avec une part de 39,62 % en 2024 grâce aux convertisseurs établis et à la compatibilité avec les lignes de remplissage à grande vitesse. Leurs revêtements d'argile offrent une surface lisse pour les couches d'encre et de barrière, essentielles dans les cartons de marques de grande consommation. Pourtant, les investisseurs canalisent des fonds vers des bio-papiers qui associent compostabilité et résistance mécanique. Les bio-papiers à nanoparticules de palladium, produits par électrofilage sur des couches de PCL, dépassent les objectifs de perméabilité à l'oxygène tout en restant thermosoudables. [2]Adriane Cherpinski et al., « Bio-papiers à absorption d'oxygène avec nanoparticules de palladium », NANOMATERIALS.COM Cette performance sous-tend un CAGR de 6,84 %, le plus rapide parmi les substrats.

Le carton ondulé, longtemps épine dorsale des caisses d'expédition, intègre désormais des intermédiaires absorbeurs pour compenser les temps de séjour plus longs liés au commerce électronique. Des essais montrent que les niveaux d'oxygène dans les cartons tombent en dessous de 0,1 % pendant 30 jours, protégeant les sachets nutraceutiques dans les climats chauds. À mesure que l'épicerie numérique se développe, la transformation fonctionnelle du carton ondulé est appelée à élargir l'empreinte du marché de l'emballage papier à absorbeur d'oxygène dans les niveaux d'emballage secondaire et tertiaire.

Par méthode d'intégration : les revêtements dépassent les sachets

Les sachets et tampons restent populaires, contrôlant 31,25 % de la taille du marché de l'emballage papier à absorbeur d'oxygène en 2024 grâce à des options de modernisation à faible investissement et à la familiarité des conditionneurs. Ils satisfont également aux réglementations où le contact direct avec les aliments doit être évité. Cependant, la productivité des lignes et l'esthétique des emballages poussent les convertisseurs à intégrer directement les absorbeurs dans le papier. Les technologies d'imprégnation par revêtement maintiennent désormais 97 % de l'activité enzymatique même après une exposition à 325 °C lors du laminage, soutenant un CAGR de 6,52 %.

Les voies par étiquette et encre permettent un placement précis pour les chocolats et cafés premium, tandis que les revêtements à microcapsules s'activent sous une humidité définie, évitant un épuisement prématuré. Ces méthodes réduisent l'épaisseur des emballages, diminuent les références et améliorent les avantages de recyclabilité qui renforcent la dynamique d'adoption sur le marché de l'emballage papier à absorbeur d'oxygène.

Par secteur d'utilisation finale : accélération du secteur pharmaceutique

L'alimentation et les boissons ont absorbé 56,25 % de la demande de 2024, tirant parti des papiers absorbeurs dans les secteurs de la viande, des produits laitiers, de la boulangerie et des produits frais. Les repas prêts à consommer expédiés via les réseaux de cuisines fantômes urbaines s'appuient sur le contrôle de l'oxygène en emballage pour préserver le goût sans réchauffage. Les fruits emballés dans des cartons intelligents présentent une respiration réduite et une durée de conservation prolongée, facilitant le commerce électronique transfrontalier vers l'Asie du Sud-Est.

Soumis à des exigences de conformité strictes, les produits pharmaceutiques et nutraceutiques affichent le CAGR le plus rapide à 6,93 % jusqu'en 2030. Les directives de la FDA sur la fermeture des contenants mettent l'accent sur les performances barrières à l'oxygène, et les papiers absorbeurs permettent un opercule de blister qui protège les principes actifs sensibles à l'oxydation tout en restant résistant aux enfants. Les marques les utilisent également pour les compléments à base de plantes commercialisés sous l'allégation « sans conservateurs ». À mesure que les tendances bien-être progressent, le segment est prêt à stimuler les revenus globaux du marché de l'emballage papier à absorbeur d'oxygène.

Analyse géographique

L'Amérique du Nord a contrôlé 33,41 % des revenus de 2024, portée par des codes de sécurité alimentaire stricts et des convertisseurs bien capitalisés capables de valider rapidement de nouvelles chimies. Le secteur américain des viandes artisanales ajoute une demande de niche pour le contrôle de l'oxygène à étiquetage propre, tandis que les exportateurs de fruits de mer canadiens adoptent des cartons absorbeurs pour réduire les pertes lors du transport aérien. La base manufacturière en expansion du Mexique bénéficie des flux en franchise de droits de l'ACEUM, permettant aux marques régionales de s'approvisionner en papiers localement et d'alimenter la distribution continentale.

L'Asie-Pacifique affichera le CAGR le plus rapide à 7,14 % jusqu'en 2030. La prochaine réglementation indonésienne sur les limites de migration formalise une voie de conformité pour les absorbeurs à base de papier. La Chine, déjà le plus grand consommateur mondial de papier dans le commerce électronique, offre une échelle industrielle : le carton ondulé représente près de 91 % des colis express, prêts pour des améliorations fonctionnelles. [3]Xuanyu Ji et al., « Développement de l'emballage vert », IOP.ORG L'essor des aliments emballés en Inde et le vieillissement de la population japonaise — où les repas prêts à consommer en petites portions sont florissants — stimulent la demande. La Corée du Sud et l'Australie, toutes deux en train de renforcer leurs règles sur les déchets plastiques, amplifient davantage les perspectives de croissance régionale pour le marché de l'emballage papier à absorbeur d'oxygène.

L'Europe offre une certitude réglementaire dans le cadre du règlement sur les emballages de 2024. L'Allemagne et la France sont à la pointe de l'adoption dans les produits laitiers premium et la charcuterie, tandis que les détaillants nordiques pilotent des solutions de bio-papiers alignées sur les feuilles de route nationales d'économie circulaire. Après le Brexit, le Royaume-Uni reflète les règles de l'UE pour faciliter le commerce continental, maintenant l'harmonisation des normes de marché. Au Moyen-Orient et en Afrique, les investissements des pays du CCG dans la logistique de sécurité alimentaire et le développement des rayons d'aliments réfrigérés en Afrique du Sud laissent entrevoir un potentiel à plus long terme une fois que les prix auront baissé.

Paysage concurrentiel

La concentration du marché est modérée. Mitsubishi Gas Chemical, entrant précoce, s'appuie sur près de cinq décennies de données techniques pour défendre sa plateforme de fer AGELESS, fournissant plus de 600 variantes de sachets pour les emballages mondiaux de viande, boulangerie et produits pharmaceutiques. L'acquisition de Liquibox par Sealed Air en 2023 a ajouté des formats d'emballage liquide, créant des opportunités de vente croisée pour intégrer des couches absorbeurs à base de papier dans sa base de revenus de 5,5 milliards USD.

Les grands papetiers intégrés remontent la chaîne de valeur. L'usine de carton d'Oulu de Stora Enso, dont la montée en puissance vers la pleine capacité est prévue pour 2027, est conçue pour accepter des revêtements fonctionnels incluant des absorbeurs d'oxygène. Le plan d'investissement de 1,2 milliard EUR de Mondi oriente 80 % vers des solutions barrières recyclables, défiant directement les fournisseurs de produits chimiques spéciaux. Parallèlement, l'activité de brevets autour des composites absorbeurs activés par la lumière et réutilisables pointe vers des entrants disruptifs tels qu'Empire Technology Development, dont les conceptions à base d'oxyde de métal porphyrine pourraient réécrire l'économie des matériaux.

La stratégie se concentre sur la différenciation chimique et les références de cycle de vie. Les entreprises mettent en avant la teneur bio-sourcée, les déclencheurs d'activation par la lumière et la recyclabilité pour remporter des appels d'offres axés sur la durabilité. Les accords de co-développement entre propriétaires de marques et convertisseurs raccourcissent les cycles de validation, intégrant les fournisseurs en amont. Cette compétition est appelée à redéfinir les positions de parts dans le marché de l'emballage papier à absorbeur d'oxygène au cours des cinq prochaines années.

Leaders du secteur de l'emballage papier à absorbeur d'oxygène

Mitsubishi Gas Chemical Co.

Sealed Air Corp.

Multisorb Technologies (Filtration Grp.)

Mondi Plc

Stora Enso Oyj

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Stora Enso a enregistré une croissance des ventes de 9 % à 2 362 millions EUR au T1 2025, avec sa nouvelle ligne de carton grand public d'Oulu en bonne voie pour atteindre sa pleine production d'ici 2027, élargissant les matières premières pour les papiers prêts à recevoir des absorbeurs.

- Février 2025 : Amcor a publié une feuille de route de décarbonation visant une réduction de 32,5 % des émissions de portée 3 d'ici 2033 et 30 % de contenu recyclé d'ici 2030, signalant une augmentation des approvisionnements en emballages bio-absorbeurs.

- Janvier 2025 : L'OCDE a rapporté que 74 % des nations ont des objectifs de réduction du gaspillage alimentaire alignés sur l'ODD 12.3, soutenant le soutien politique aux technologies d'extension de la durée de conservation.

- Octobre 2024 : La loi indonésienne en projet sur le contact alimentaire a fixé des limites de migration pour les emballages en papier et carton, à appliquer dans un délai de 12 mois.

Portée du rapport mondial sur le marché de l'emballage papier à absorbeur d'oxygène

| Métallique à base de fer |

| Métallique non ferreux |

| À base d'enzymes |

| À polymères intégrés |

| Bio-sourcé naturel |

| Nano-métallique / Composite |

| Kraft couché et SBS |

| Papier sulfurisé / Ciré |

| Bio-papiers multicouches |

| Papier étiquette et inserts |

| Carton ondulé |

| Sachet / Insert de tampon |

| Imprégnation par revêtement |

| Stratifié multicouche |

| Étiquette / Encre à microcapsules |

| Alimentation et boissons | Viande et fruits de mer |

| Produits laitiers | |

| Boulangerie et confiserie | |

| Fruits et légumes | |

| Repas prêts à consommer | |

| Produits pharmaceutiques et nutraceutiques | |

| Industrie et électronique | |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Thaïlande | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | CCG |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par chimie de l'absorbeur | Métallique à base de fer | ||

| Métallique non ferreux | |||

| À base d'enzymes | |||

| À polymères intégrés | |||

| Bio-sourcé naturel | |||

| Nano-métallique / Composite | |||

| Par substrat papier | Kraft couché et SBS | ||

| Papier sulfurisé / Ciré | |||

| Bio-papiers multicouches | |||

| Papier étiquette et inserts | |||

| Carton ondulé | |||

| Par méthode d'intégration | Sachet / Insert de tampon | ||

| Imprégnation par revêtement | |||

| Stratifié multicouche | |||

| Étiquette / Encre à microcapsules | |||

| Par secteur d'utilisation finale | Alimentation et boissons | Viande et fruits de mer | |

| Produits laitiers | |||

| Boulangerie et confiserie | |||

| Fruits et légumes | |||

| Repas prêts à consommer | |||

| Produits pharmaceutiques et nutraceutiques | |||

| Industrie et électronique | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| France | |||

| Royaume-Uni | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Thaïlande | |||

| Indonésie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | CCG | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'emballage papier à absorbeur d'oxygène ?

Le marché est évalué à 378,56 millions USD en 2025 avec une prévision d'atteindre 496,17 millions USD d'ici 2030 à un CAGR de 5,56 %.

Quel segment détient la plus grande part de marché ?

Les systèmes absorbeurs à base de fer représentent 45,13 % des revenus, maintenant leur leadership grâce à leurs performances éprouvées dans la conservation des aliments.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un CAGR de 7,14 % jusqu'en 2030, soutenue par l'émergence de réglementations sur les emballages et une forte progression du commerce électronique.

Pourquoi les absorbeurs à polymères intégrés gagnent-ils du terrain ?

Ils offrent une haute capacité d'absorption d'oxygène tout en permettant des conceptions de papier mono-matériau répondant aux objectifs de recyclabilité de 2030.

Comment fonctionnent les revêtements absorbeurs activés par la lumière ?

Ils intègrent des photocatalyseurs tels que le dioxyde de titane dans la matrice papier, absorbant l'oxygène lorsqu'ils sont exposés à la lumière UV, évitant ainsi l'épuisement prématuré de l'absorbeur pendant le stockage.

Quels sont les principaux obstacles à une adoption plus large ?

Des coûts unitaires plus élevés, la sensibilité à l'humidité dans les climats tropicaux, les risques potentiels d'odeurs indésirables dans les aliments premium et les défis de recyclage liés aux constructions multicouches restent des freins majeurs.

Dernière mise à jour de la page le: