Taille et part du marché des emballages en papier à faible teneur en carbone

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

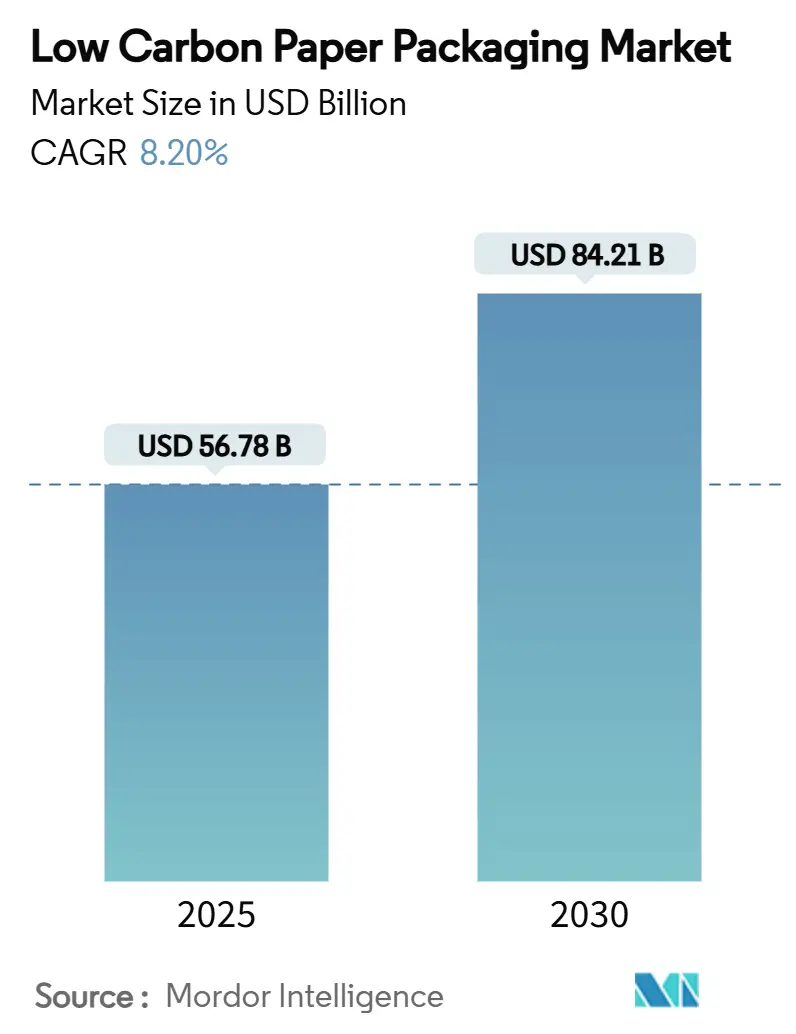

| Taille du Marché (2025) | 56.78 Milliards de dollars |

| Taille du Marché (2030) | 84.21 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages en papier à faible teneur en carbone par Mordor Intelligence

La taille du marché des emballages en papier à faible teneur en carbone est de 56,78 milliards USD en 2025 et devrait atteindre 84,21 milliards USD d'ici 2030 à un TCAC de 8,20 %, soulignant la transition rapide des substrats à base de pétrole vers des plateformes de fibres renouvelables conformes aux mandats réglementaires émergents.[1]Commission européenne, "Règlement – UE – 2025/40," EUROPA.EU La dynamique politique, notamment l'exigence de l'Union européenne d'un emballage 100 % recyclable applicable à partir de 2028, oriente les achats vers des solutions en fibres certifiées pour la valorisation en fin de vie. Les propriétaires de marques dans le secteur des biens de consommation à rotation rapide (FMCG) accélèrent les programmes de substitution plastique-papier qui garantissent des volumes de commandes à long terme pour les transformateurs. Les formats en carton ondulé dominent grâce à leur compatibilité avec l'automatisation, mais les conceptions en fibres moulées se développent rapidement grâce à une technologie de formage à sec révolutionnaire qui réduit la consommation d'eau de 60 % et améliore la résistance structurelle. Par ailleurs, la parité de coût des fibres recyclées avec les plastiques vierges dans les juridictions du Système d'échange de quotas d'émission de l'Union européenne (SEQE-UE) supprime la barrière historique de la prime de prix et amplifie les signaux de demande dans les chaînes d'approvisionnement mondiales.

Principaux enseignements du rapport

- Par type d'emballage, la taille du marché des emballages en papier à faible teneur en carbone pour le segment des emballages en fibres moulées et en pâte à papier devrait croître à un TCAC de 9,34 % entre 2025 et 2030.

- Par source de fibre, le contenu recyclé a capté 57,48 % de la part du marché des emballages en papier à faible teneur en carbone en 2024.

- Par utilisation finale, la taille du marché des emballages en papier à faible teneur en carbone pour le segment du commerce électronique et de la vente au détail devrait croître à un TCAC de 9,83 % entre 2025 et 2030.

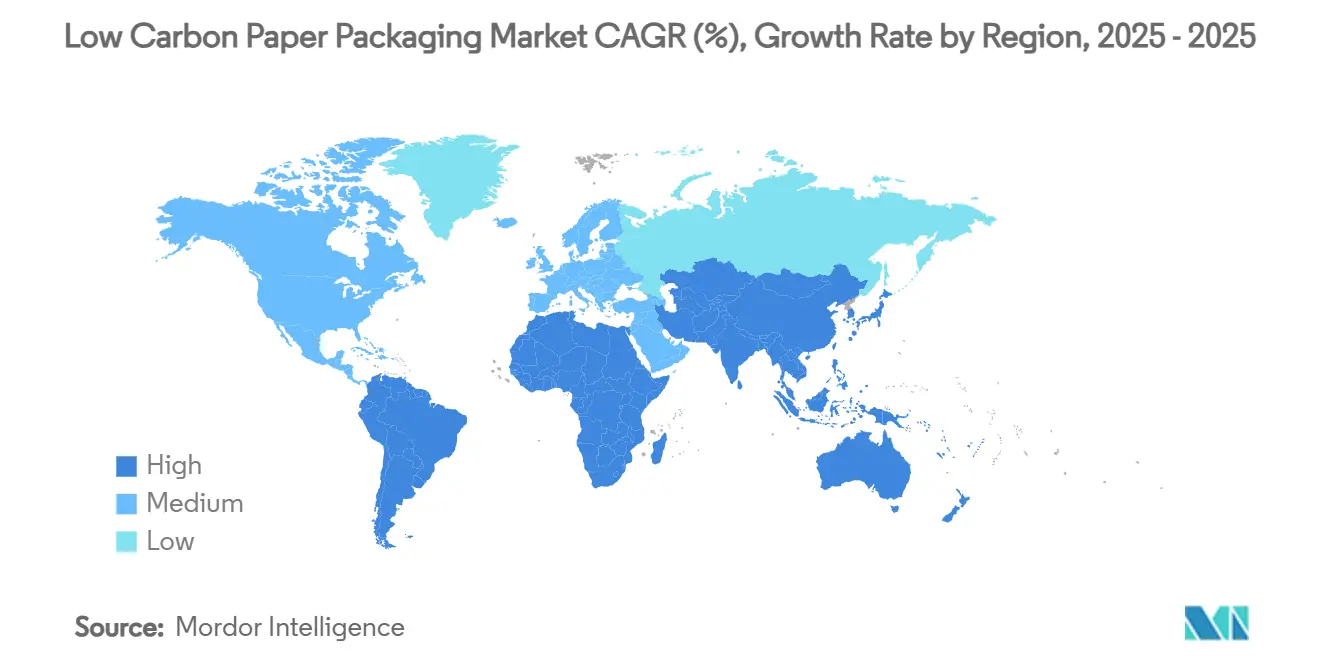

- Par région, l'Europe a capté 31,92 % de la part du marché des emballages en papier à faible teneur en carbone en 2024.

Tendances et perspectives mondiales du marché des emballages en papier à faible teneur en carbone

Analyse de l'impact des moteurs*

| Moteur | (≈) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande en carton ondulé pour le commerce électronique | +1.8% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Mandats de substitution plastique-papier des marques FMCG | +1.5% | Mondial, porté par l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Pression réglementaire en faveur des matériaux neutres en carbone | +2.1% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Parité de coût atteinte avec les plastiques vierges dans les marchés du SEQE-UE | +1.2% | Europe, avec des répercussions sur d'autres juridictions de tarification du carbone | Moyen terme (2-4 ans) |

| Transition des distributeurs vers des emballages en fibres « sans frustration » | +0.9% | Amérique du Nord et Europe, en expansion mondiale | Court terme (≤ 2 ans) |

| Avancées dans les fibres agro-résiduelles (bagasse, paille) | +0.7% | Asie-Pacifique et marchés émergents disposant de déchets agricoles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande en carton ondulé pour le commerce électronique

Les centres de traitement des commandes du commerce électronique mondial exigent de plus en plus des emballages capables de traverser les trieuses automatisées sans dommage tout en renforçant l'identité de la marque à la livraison. Packaging Corporation of America a enregistré une hausse de 11,1 % en glissement annuel des expéditions de carton ondulé au troisième trimestre 2024, citant une demande record des canaux en ligne. Les règles d'emballage sans frustration d'Amazon, désormais largement adoptées par les grands distributeurs, favorisent les boîtes en fibres de taille adaptée par rapport aux enveloppes plastiques et imposent des directives de conception détaillées sur les rapports résistance/poids. L'exigence d'expéditions plus petites et plus fréquentes augmente l'intensité de carton par unité, stimulant les volumes même sur des marchés de produits finis stagnants. Les améliorations de l'impression numérique permettent aux transformateurs de personnaliser les boîtes à la vitesse de production, ajoutant une valeur marketing sans compromettre la recyclabilité. Le réseau de collecte en bordure de trottoir bien établi du carton ondulé le différencie davantage des alternatives plastiques dans le contexte du durcissement des barèmes de frais de Responsabilité Élargie du Producteur (REP).

Mandats de substitution plastique-papier des marques FMCG

Les multinationales de biens de consommation ont adopté des objectifs contraignants visant à éliminer progressivement les plastiques pétroliers vierges, garantissant une demande à moyen terme pour les emballages en fibres. Procter & Gamble vise la neutralité carbone d'ici 2040 avec des jalons explicites pour réduire le plastique vierge, tandis que Coca-Cola s'engage à 100 % d'emballages recyclables d'ici 2025 et 50 % de contenu recyclé d'ici 2030.[2]The Coca-Cola Company, "Mise à jour environnementale 2023," COCACOLA.COM Les contrats spécifient de plus en plus les fibres recyclées post-consommation (PCR), soutenant les investissements en capital des transformateurs dans les capacités de recyclage. L'engagement de Tata Consumer Products pour des emballages 100 % recyclables, compostables ou réutilisables d'ici 2030 illustre une dynamique similaire sur les marchés émergents. Des innovations collaboratives telles que la boîte en carton Boardio — développée par Graphic Packaging et Mother Parkers — réduisent l'utilisation du plastique de 50 % tout en préservant l'intégrité barrière, établissant des références pour une adoption intersectorielle.

Pression réglementaire en faveur des matériaux neutres en carbone

Les cadres politiques gouvernementaux intègrent la comptabilité carbone dans la conformité des emballages, faisant passer les formats à faible teneur en carbone du volontaire à l'obligatoire. Le Règlement de l'UE sur les emballages et les déchets d'emballages rend la recyclabilité à 100 % obligatoire d'ici 2028 et aligne les frais de REP sur l'intensité en gaz à effet de serre, monétisant directement les économies de carbone. La loi du New Jersey sur le contenu recyclé oblige déjà à 40 % de PCR dans les sacs en papier à emporter, un modèle que d'autres États américains évaluent. Les réformes en cours en Australie proposent des régimes de REP et des seuils minimaux de recyclage, renforçant la dynamique en Asie-Pacifique. Le plan de REP actualisé du Royaume-Uni lie également la modulation des frais à l'efficacité carbone, récompensant les transformateurs ayant des empreintes carbone faibles avérées. Collectivement, ces politiques génèrent des courbes de demande prévisibles à l'échelle des juridictions pour les substrats en fibres renouvelables.

Parité de coût atteinte avec les plastiques vierges dans les marchés du SEQE-UE

La hausse des prix des quotas carbone dans le cadre du SEQE-UE compense désormais l'écart de coût historique entre le carton recyclé et les polyoléfines vierges. Le Fonds monétaire international note que les taxes carbone transfrontalières pourraient éroder la compétitivité des exportations d'emballages à fortes émissions, amplifiant les incitations pour les formats papier. Billerud indique que ses usines de carton scandinaves resteront exemptes de combustibles fossiles à 98 % lorsque la taxation carbone de l'UE sur les émissions des usines débutera en 2026, renforçant son avantage concurrentiel. Des études de cycle de vie de la Fibre Box Association montrent que l'intensité en gaz à effet de serre du carton ondulé a diminué de 50 % entre 2006 et 2020, amplifiant le croisement économique lorsque les prélèvements carbone sont pris en compte. En conséquence, les marques achetant des emballages secondaires en vrac atteignent à la fois leurs objectifs de coût et de conformité en spécifiant du carton recyclé.

Analyse de l'impact des freins*

| Frein | (≈) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des vieux cartons ondulés (OCC) | -0.8% | Mondial, avec un impact particulier en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Infrastructure limitée pour le recyclage des revêtements barrières | -0.6% | Mondial, avec des lacunes infrastructurelles dans les marchés émergents | Moyen terme (2-4 ans) |

| Empreinte hydrique intensive du défibrage dans les régions en stress hydrique | -0.4% | Régions en stress hydrique dans le monde, notamment au Moyen-Orient et dans certaines parties de l'Asie | Long terme (≥ 4 ans) |

| Risque de réputation lié à l'examen des allégations d'« écoblanchiment » | -0.3% | Mondial, avec un examen accru dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des vieux cartons ondulés (OCC)

La fluctuation des prix des papiers récupérés compromet la certitude budgétaire des transformateurs qui négocient des contrats d'approvisionnement pluriannuels. L'indice des prix à la production américain pour les recyclables en carton ondulé affiche des variations prononcées liées aux changements de politique d'exportation et aux schémas de collecte saisonniers. Les droits compensateurs américains de juillet 2024 sur les sacs en papier chinois et indiens illustrent comment les mesures commerciales peuvent perturber les chaînes d'approvisionnement et gonfler les coûts des intrants. Les transformateurs de petite et moyenne taille dépourvus d'outils de couverture font face à une compression des marges qui retarde les dépenses en capital pour l'innovation durable. La variabilité de la qualité des OCC due à la contamination complique davantage la modélisation des coûts, incitant certaines marques à conserver les plastiques là où la prévisibilité des prix est primordiale.

Infrastructure limitée pour le recyclage des revêtements barrières

Les papiers haute performance reposent souvent sur des revêtements polymères ou silicones que la plupart des installations municipales ne peuvent pas séparer, réduisant la recyclabilité réelle malgré les allégations sur les matériaux. Des usines spécialisées telles que l'unité du Wisconsin de Sustana acceptent les liners couchés mais restent peu nombreuses, laissant des lacunes qui attirent des frais de REP plus élevés dans plusieurs juridictions. La recherche sur le défibrage à sec sur site réduit les émissions de gaz à effet de serre de 50 % mais nécessite une échelle de capital qui ne s'est pas encore matérialisée au-delà des projets pilotes. À mesure que les régulateurs resserrent les définitions de « recyclable », les formats couchés risquent d'être reclassés comme non conformes, comprimant les applications à haute barrière telles que les aliments surgelés, à moins que l'infrastructure ne se développe rapidement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'emballage : les plateformes en carton ondulé maintiennent leur leadership en volume

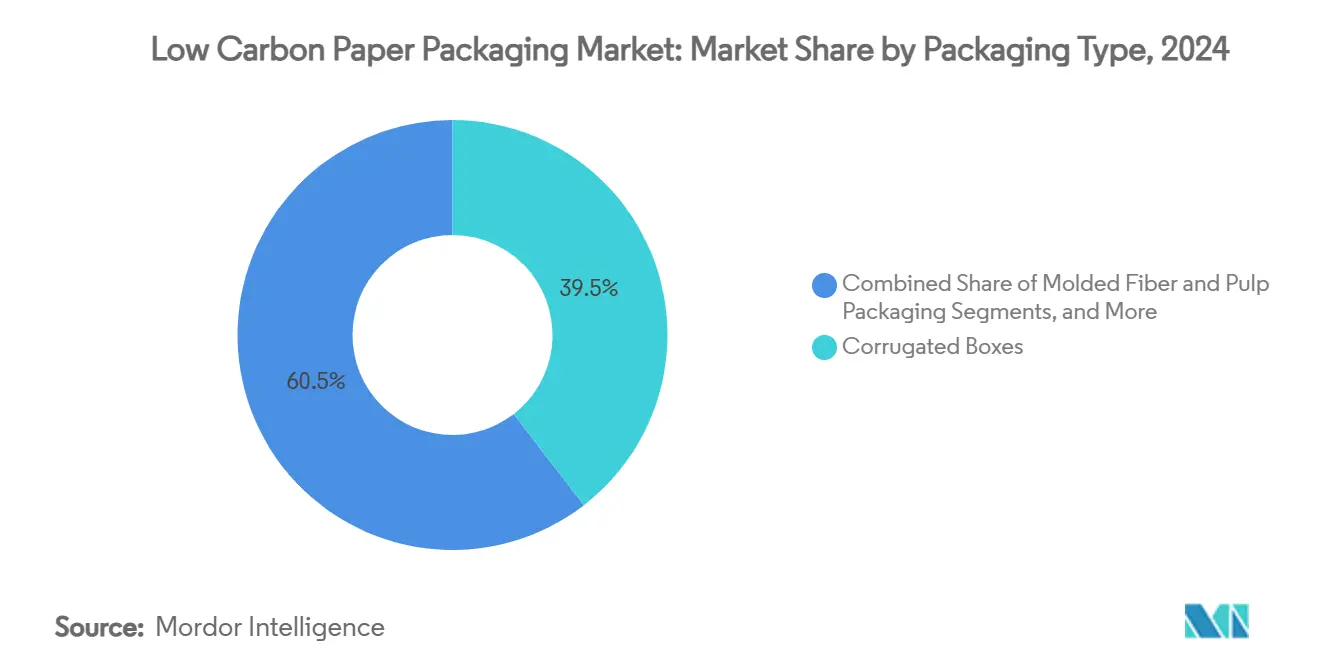

La catégorie des boîtes en carton ondulé détenait 39,53 % de la part du marché des emballages en papier à faible teneur en carbone en 2024, reflétant son utilité généralisée dans le commerce électronique, l'industrie et l'expédition de produits frais. Les boucles de recyclage matures du carton ondulé et sa haute résistance à l'empilage maintiennent sa proposition de valeur même à mesure que l'allègement des matériaux progresse. La taille du marché des emballages en papier à faible teneur en carbone pour les formats en carton ondulé devrait se développer en ligne avec le TCAC de 9,83 % du commerce électronique, soutenu par des investissements tels que le revenu net trimestriel de 221 millions USD de Packaging Corporation of America réinvesti dans les machines à carton.[3]Packaging Corporation of America, "Résultats du T4 2024," PACKAGINGCORP.COM Les cartons pliants restent bien implantés dans les secteurs pharmaceutique et des soins personnels haut de gamme, tandis que les sacs et sachets en papier gagnent du terrain dans les supermarchés qui répondent aux interdictions des sacs plastiques à usage unique. Les papiers d'emballage spéciaux se développent dans les restaurants de restauration rapide qui ont besoin d'emballages résistants aux graisses mais recyclables, bien que les médias numériques réduisent les papiers d'impression traditionnels.

Les produits en fibres moulées et en pâte à papier représentent le format à la croissance la plus rapide avec un TCAC de 9,34 % jusqu'en 2030. L'usine de Skene de Stora Enso — la plus grande ligne de formage à sec au monde — démontre la viabilité commerciale en réduisant drastiquement la consommation d'eau et en permettant un moulage de haute précision pour les plateaux d'électronique et de cosmétiques. L'adoption par les marques d'électronique grand public cherchant à remplacer le polystyrène expansé stimule la demande. Les transformateurs associent des chimies barrières sans polymère aux fibres moulées pour débloquer les applications pour les aliments surgelés et les liquides, bien que la recyclabilité des barrières reste un facteur limitant. Dans l'ensemble, les transformateurs passent de la production de carton de base à des substrats en fibres techniques spécialisés à haute valeur ajoutée adaptés aux exigences des utilisations finales.

Par source de fibre : la circularité favorise les flux recyclés

La pâte recyclée a fourni 57,48 % de la taille du marché des emballages en papier à faible teneur en carbone en 2024, principalement parce que les systèmes de collecte en Europe et en Amérique du Nord assurent des apports réguliers qui réduisent les dépenses en capital et la consommation d'énergie par rapport au défibrage de fibres vierges. Le profil en gaz à effet de serre des fibres récupérées et leur compétitivité en termes de coûts dans le cadre de la tarification carbone en font la matière première par défaut dans les contrats d'approvisionnement pilotés par les politiques. La pâte vierge est encore nécessaire pour les applications critiques en termes de résistance ou de contact direct avec les aliments où les normes de pureté sont strictes. Les formules hybrides — combinant fibres fraîches et récupérées — optimisent la rigidité tout en maintenant les seuils de contenu recyclé pour les réductions de frais de REP.

La fibre agro-résiduelle, portée par la bagasse et la paille, devrait croître à un TCAC de 9,45 %, reflétant les progrès technologiques qui s'attaquent à la teneur en silice, aux odeurs et à la variabilité. Le défibrage au carbonate de sodium de la paille de blé offre aux usines européennes un soulagement face aux marchés tendus du papier recyclé, tandis que la bagasse de canne à sucre en Inde et au Brésil offre des avantages de co-localisation entre les sucreries et les opérations de fibres moulées. Les données de résistance issues d'expériences sur des films bioplastiques à base de bagasse de maïs et de paille montrent des valeurs de traction de 3,8 MPa et une absorption d'eau de 33 %, comparables aux applications de plateaux d'entrée de gamme. À mesure que les chaînes d'approvisionnement agricoles monétisent les déchets, les agriculteurs sécurisent une source de revenus supplémentaire et les producteurs d'emballages diversifient le risque lié aux matières premières.

Par secteur d'utilisation finale : le commerce électronique reconfigure les priorités de conception

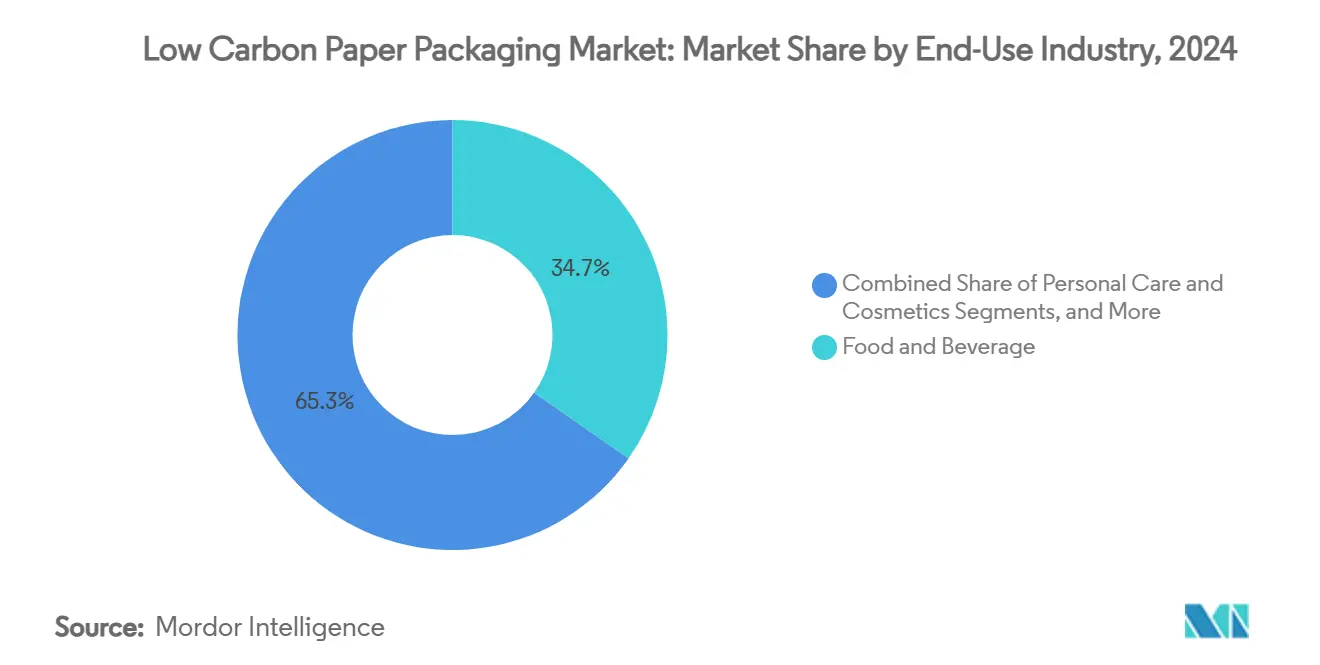

L'alimentation et les boissons ont capté 34,74 % de la part du marché des emballages en papier à faible teneur en carbone en 2024 grâce aux vents réglementaires favorables interdisant les plastiques à usage unique dans la restauration à travers l'UE et plusieurs États américains. Les marques apprécient l'imprimabilité des fibres pour la communication en rayon et la conformité aux limites de migration pour le contact direct. Les papiers à revêtement barrière et les cartons résistants à l'humidité trouvent des débouchés dans les segments réfrigérés et surgelés, bien que l'infrastructure de recyclabilité reste un obstacle.

Le commerce électronique et la vente au détail représentent la base de demande à la croissance la plus rapide avec un TCAC de 9,83 %. La taille du marché des emballages en papier à faible teneur en carbone pour ce segment bénéficie des mandats des distributeurs exigeant que les colis arrivent sans dommage, de taille adaptée et recyclables en bordure de trottoir. Des centaines d'ingénieurs en emballage d'Amazon collaborent avec des transformateurs pour repenser les solutions d'expédition dans leur propre contenant, stimulant la diversification des grades de carton. Les soins personnels et les cosmétiques utilisent des inserts en fibres moulées et des cartons pliants haut de gamme pour valoriser la marque, tandis que l'électronique grand public adopte des coussins en fibres moulées pour remplacer les plastiques expansés.

La santé et la pharmacie adoptent des emballages traçables certifiés pour la chaîne de traçabilité afin de se conformer aux lois sur la sérialisation. Les biens industriels se tournent vers des grades de carton ondulé simple cannelure plus lourds comme substituts économiques aux plastiques multi-parois. La convergence intersectorielle sur la recyclabilité et les indicateurs carbone permet aux transformateurs de réutiliser les innovations matérielles dans plusieurs catégories.

Analyse géographique

L'Europe reste l'épicentre mondial, représentant 31,92 % de la part du marché des emballages en papier à faible teneur en carbone en 2024, soutenue par la directive de l'UE imposant des emballages 100 % recyclables d'ici 2028. Des investissements tels que la montée en puissance de Metsä Group à 600 000 tonnes de carton plat pour boîtes pliantes et l'expansion du formage à sec de Stora Enso renforcent l'autorité technologique de la région. Les frais de REP ajustés au carbone réduisent les écarts de prix entre les formats durables et les plastiques, de sorte que les propriétaires de marques adoptent des solutions en fibres non seulement pour la conformité mais aussi pour éviter la hausse des prélèvements. L'environnement politique standardise également les spécifications techniques, permettant aux transformateurs d'exporter rapidement des conceptions éprouvées vers d'autres marchés réglementés.

L'Asie-Pacifique affiche la croissance la plus élevée avec un TCAC de 9,71 % jusqu'en 2030. La hausse de la consommation intérieure en Chine s'aligne sur les exigences à faible teneur en carbone des clients à l'exportation, incitant Nine Dragons Paper à installer des machines à carton recyclé à grande vitesse. Nippon Paper Industries au Japon vise une réduction de 54 % des émissions de gaz à effet de serre par rapport aux niveaux de référence de 2013, intégrant les fibres moulées dans son portefeuille de produits de la vie quotidienne. L'Inde tire parti de l'abondante bagasse de canne à sucre, avec des usines pilotes démontrant une production de vaisselle répondant aux normes de compostage municipal. Les régulateurs régionaux élaborent des législations sur les déchets plastiques calquées sur les modèles de l'UE, offrant des voies de commercialisation claires pour les fibres agro-résiduelles.

L'Amérique du Nord conserve une position solide grâce à une infrastructure de carton ondulé bien établie et à une forte pénétration du commerce électronique. International Paper consacre 100 millions USD à la modernisation des usines de boîtes américaines, tandis que Billerud investit 114 millions USD pour optimiser ses usines de carton du Michigan et du Wisconsin. Les mandats de contenu recyclé au niveau des États, tels que l'exigence de 40 % de PCR du New Jersey, préfigurent une adoption plus large aux États-Unis. L'interdiction fédérale des plastiques à venir au Canada devrait détourner des volumes supplémentaires vers les formats en fibres. La vaste base de ressources forestières du continent et la forte consommation de boîtes par habitant soutiennent une croissance régulière même sans l'accélération réglementaire de style européen.

Paysage concurrentiel

Le secteur des emballages en papier à faible teneur en carbone présente une consolidation modérée, les cinq premières entreprises contrôlant environ 45 % de la capacité mondiale. L'intégration verticale — couvrant l'approvisionnement en fibres, le défibrage et la transformation — confère aux acteurs établis un contrôle des coûts et une transparence de la comptabilité carbone. International Paper se concentre sur la suppression des goulots d'étranglement du carton pour sécuriser les matières premières du carton ondulé, tandis que Graphic Packaging rationalise ses actifs en vendant son usine de carton d'Augusta à Clearwater pour 700 millions USD afin de financer des améliorations de capacité en carton recyclé. Stora Enso et Metsä tirent parti de l'accès scandinave aux forêts certifiées et aux énergies renouvelables, promouvant des portefeuilles de carton quasi exempts de combustibles fossiles.

Les pipelines d'innovation s'articulent de plus en plus autour de substituts à base de fibres pour les sachets plastiques, les plateaux et les cartons barrières. Graphic Packaging a déposé plus de 100 brevets en 2023, dont beaucoup portent sur la recyclabilité des revêtements ou les structures de boîtes en fibres. Des entrants dans des espaces vierges tels que les startups de technologie de formage à sec et les transformateurs de fibres agro-résiduelles attirent du capital-risque, suggérant une perturbation potentielle dans des segments de niche. Cependant, les coûts de conformité à la REP et les exigences de divulgation carbone créent des barrières à l'entrée, favorisant les acteurs à grande échelle qui peuvent amortir les dépenses d'audit, de certification et de recherche.

La collaboration entre marques et transformateurs est essentielle. Le projet Boardio de Mother Parkers et Graphic Packaging illustre des modèles de co-développement dans lesquels les transformateurs partagent le risque technique tout en sécurisant des volumes à long terme. De même, les fabricants d'équipements d'origine (OEM) en électronique font appel à des spécialistes des fibres moulées pour concevoir des inserts de protection qui surpassent le polystyrène expansé lors des tests de chute. L'évolution de la base de compétition — du prix à la tonne vers l'intensité carbone vérifiée — signifie que les transformateurs disposant de plateformes de données auditables commanderont des marges premium.

Leaders du secteur des emballages en papier à faible teneur en carbone

Stora Enso Oyj

Nine Dragons Paper (Holdings) Limited

International Paper Company

Mondi PLC

Smurfit Westrock PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : L'Union européenne met en œuvre le Règlement sur les emballages et les déchets d'emballages imposant des emballages 100 % recyclables d'ici 2028 et introduisant une modulation des frais de REP favorisant les matériaux à faible teneur en carbone.

- Janvier 2025 : Packaging Corporation of America publie un revenu net du T4 2024 de 221 millions USD, citant une hausse de 9,1 % des expéditions de carton ondulé portée par une demande soutenue du commerce électronique.

- Août 2024 : Graphic Packaging International s'engage à atteindre la neutralité carbone d'ici 2050 et rapporte avoir remplacé 450 millions d'emballages plastiques et 665 millions de gobelets en mousse par des alternatives en papier en 2023.

- Janvier 2024 : Le New Jersey applique une loi sur le contenu recyclé exigeant 40 % de PCR dans les sacs en papier à emporter, avec des rapports de certification annuels dus en juillet 2025.

Portée du rapport mondial sur le marché des emballages en papier à faible teneur en carbone

| Boîtes en carton ondulé |

| Cartons pliants |

| Sacs et sachets en papier |

| Papiers d'emballage et papiers spéciaux |

| Emballages en fibres moulées et en pâte à papier |

| Autres formats innovants |

| Fibre vierge |

| Fibre recyclée |

| Fibre hybride / mixte |

| Fibre agro-résiduelle |

| Fibre durable certifiée |

| Alimentation et boissons |

| Soins personnels et cosmétiques |

| Santé et pharmacie |

| Électronique grand public |

| Commerce électronique et vente au détail |

| Biens industriels et en vrac |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type d'emballage | Boîtes en carton ondulé | ||

| Cartons pliants | |||

| Sacs et sachets en papier | |||

| Papiers d'emballage et papiers spéciaux | |||

| Emballages en fibres moulées et en pâte à papier | |||

| Autres formats innovants | |||

| Par source de fibre | Fibre vierge | ||

| Fibre recyclée | |||

| Fibre hybride / mixte | |||

| Fibre agro-résiduelle | |||

| Fibre durable certifiée | |||

| Par secteur d'utilisation finale | Alimentation et boissons | ||

| Soins personnels et cosmétiques | |||

| Santé et pharmacie | |||

| Électronique grand public | |||

| Commerce électronique et vente au détail | |||

| Biens industriels et en vrac | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des emballages en papier à faible teneur en carbone ?

La taille du marché des emballages en papier à faible teneur en carbone est de 56,78 milliards USD en 2025 et devrait atteindre 84,21 milliards USD d'ici 2030.

Quelle région est en tête de la part de marché des emballages en papier à faible teneur en carbone ?

L'Europe est en tête avec 31,92 % de part de marché en 2024 en raison de mandats stricts sur les emballages recyclables et de mécanismes de tarification du carbone.

Quel type d'emballage connaît la croissance la plus rapide ?

Les emballages en fibres moulées et en pâte à papier devraient croître à un TCAC de 9,34 % jusqu'en 2030, portés par la technologie de formage à sec économe en eau.

Quelle est l'importance des fibres recyclées sur le marché ?

Les fibres recyclées représentent 57,48 % du marché en 2024, bénéficiant de systèmes de collecte bien établis et d'une compétitivité en termes de coûts dans le cadre des réglementations carbone.

Qu'est-ce qui stimule la demande dans le secteur du commerce électronique ?

Les normes d'emballage sans frustration des détaillants en ligne exigent des boîtes en carton ondulé de taille adaptée et recyclables en bordure de trottoir, alimentant un TCAC de 9,83 % dans les applications de commerce électronique et de vente au détail.

Dernière mise à jour de la page le: