Taille et part du marché de l'assurance habitation aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

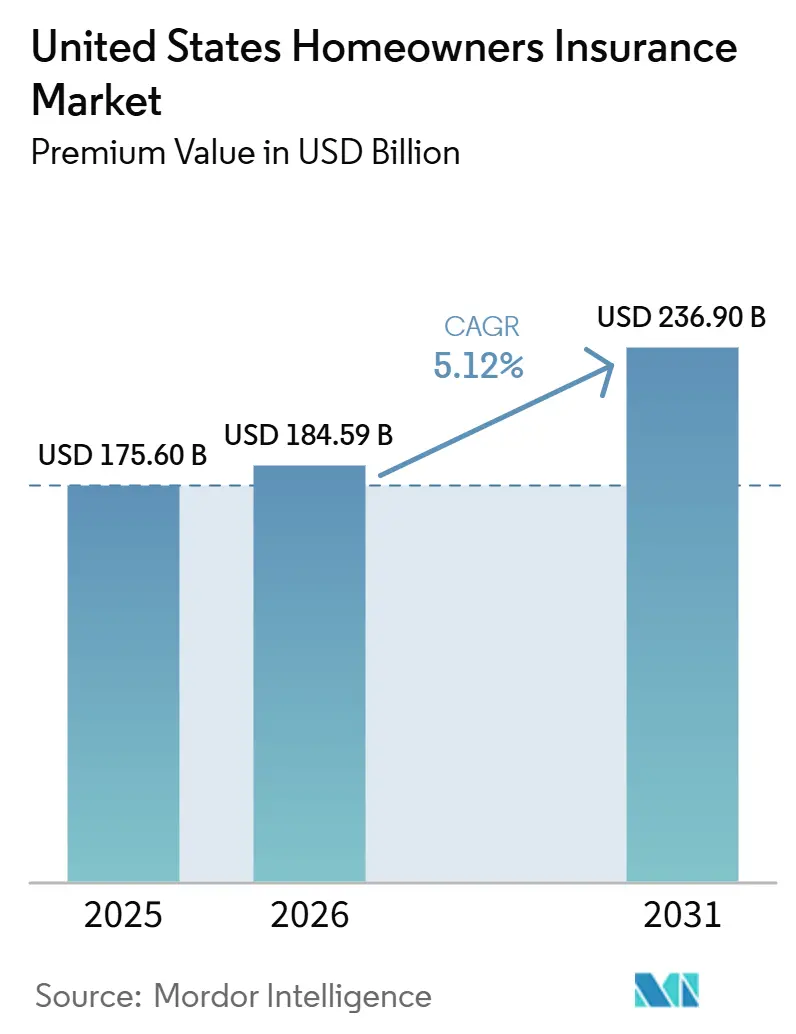

| Taille du marché de l'année de base (2025) | 175.60 Milliards de dollars |

| Taille du Marché (2026) | 184.59 Milliards de dollars |

| Taille du Marché (2031) | 236.90 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'assurance habitation aux États-Unis par Mordor Intelligence

La taille du Marché de l'Assurance Habitation aux États-Unis, en termes de valeur des primes, devrait s'étendre de 175,60 milliards USD en 2025 et 184,59 milliards USD en 2026 à 236,90 milliards USD d'ici 2031, enregistrant un TCAC de 5,12 % entre 2026 et 2031.

L'ampleur du marché reflète un volume de polices durable et le rôle essentiel de la couverture dans les services hypothécaires, soutenu par une base de logements occupés par leurs propriétaires d'environ 87 millions de ménages, représentant un taux de propriété de 65,3 % au troisième trimestre 2025. Après une lourde perte de souscription en 2023, les assureurs ont restauré leur rentabilité en 2024 grâce à de larges actions tarifaires et à une gestion des risques plus stricte, bien que le risque catastrophe continue de définir le profil des résultats. Les pertes assurées liées à 27 événements catastrophiques d'un milliard de dollars ont atteint 110 milliards USD en 2024, maintenant une allocation prudente des capitaux dans les zones géographiques à forte exposition. Les évolutions réglementaires menées par la Californie, qui autorise désormais la modélisation des catastrophes dans les dépôts de tarifs, ainsi que la numérisation rapide, notamment le déploiement de l'IA dans la souscription et les sinistres, définissent les conditions de croissance et de concurrence jusqu'en 2031.

Points clés du rapport

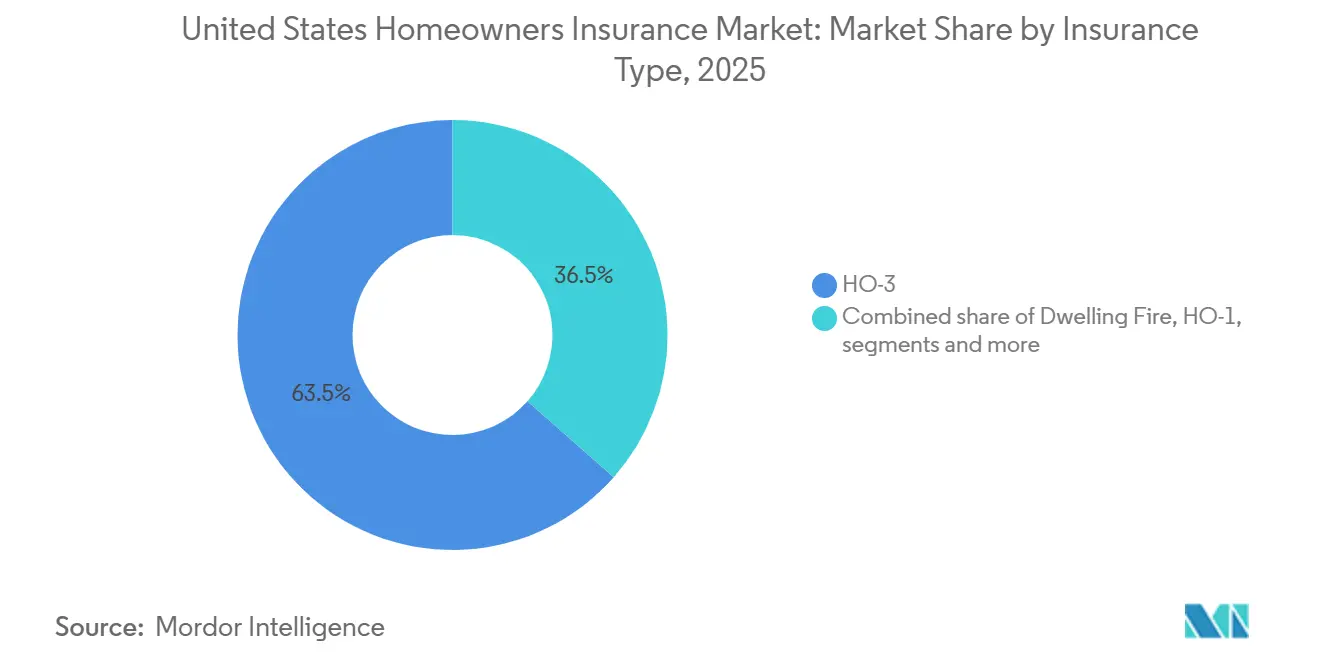

- Par type d'assurance, le HO-3 a dominé avec une part de revenus de 63,50 % de la taille du marché de l'assurance habitation aux États-Unis en 2025, tandis que le HO-3 devrait se développer à un CAGR de 7,84 % jusqu'en 2031.

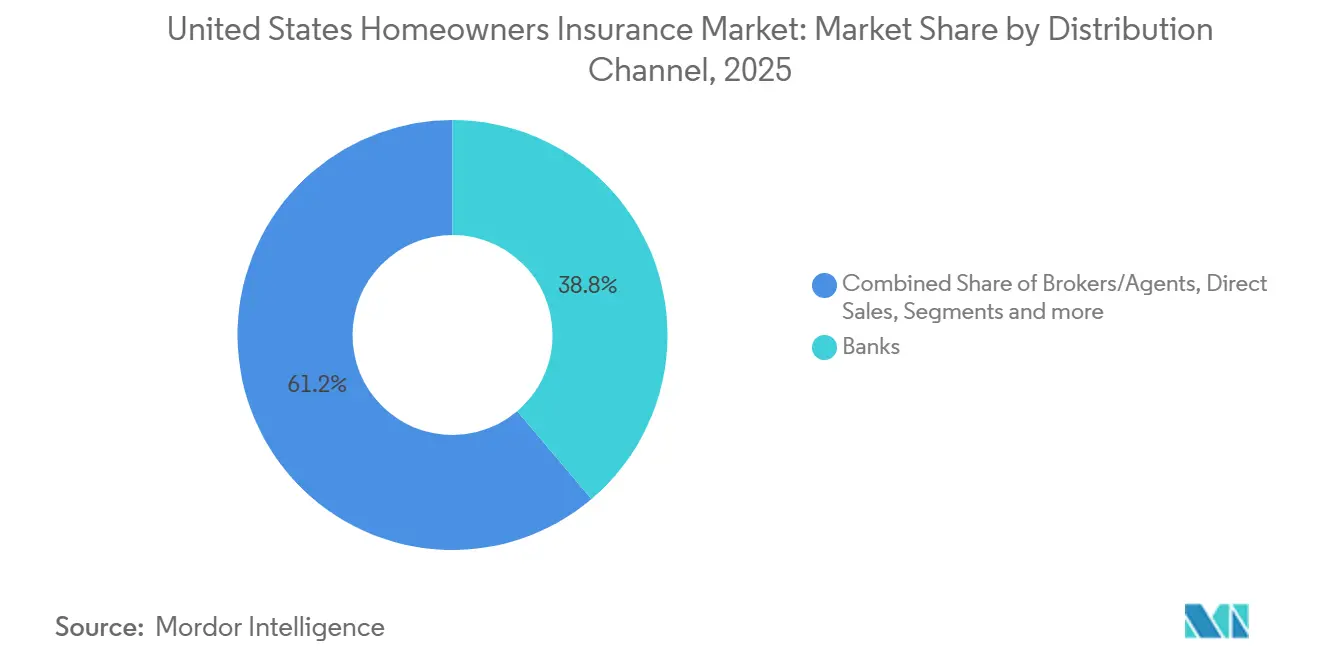

- Par canal de distribution, les banques détenaient une part de 38,80 % de la taille du marché de l'assurance habitation aux États-Unis en 2025, tandis que les courtiers et agents devraient afficher la croissance la plus élevée avec un CAGR de 6,54 % durant 2026-2031.

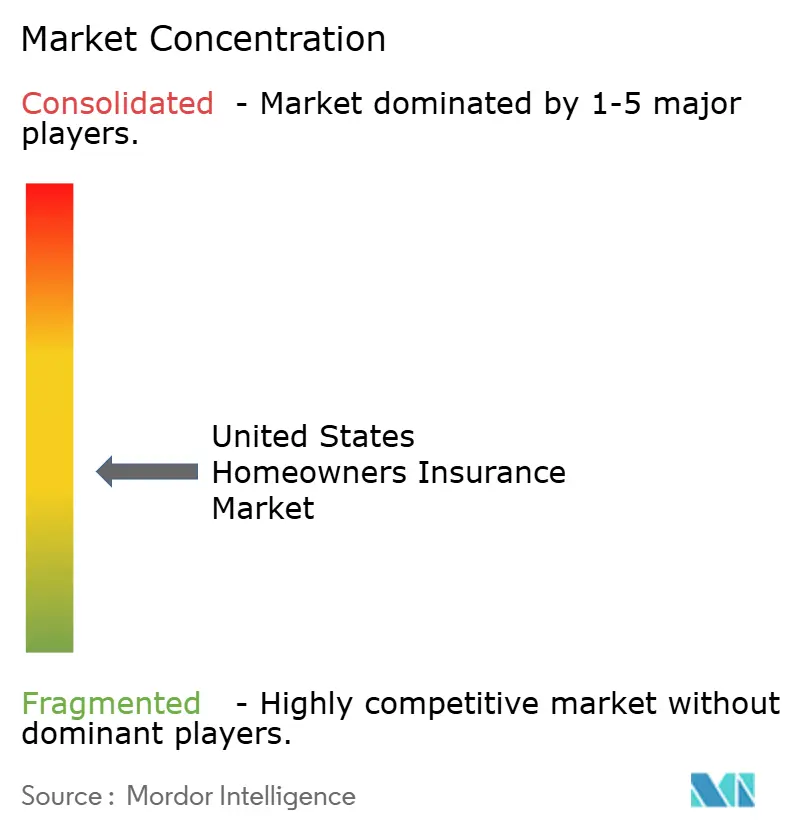

- State Farm, Allstate, USAA, Liberty Mutual et Farmers ont collectivement dominé le marché de l'assurance habitation aux États-Unis.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'assurance habitation aux États-Unis

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande liée aux prêts hypothécaires | +1.2% | National, concentré au Texas, en Floride et en Californie | Long terme (≥ 4 ans) |

| Hausse des valorisations immobilières | +0.9% | Californie côtière, Pacifique Nord-Ouest, métropoles du Sud-Ouest, marchés secondaires | Moyen terme (2-4 ans) |

| Parc immobilier diversifié | +0.7% | National, avec une croissance dans la Sunbelt au Texas, en Floride, en Arizona et en Caroline du Nord | Long terme (≥ 4 ans) |

| Environnement réglementaire favorable | +0.6% | Californie, Pennsylvanie, Nevada, Colorado, Montana | Moyen terme (2-4 ans) |

| Numérisation et adoption de l'IA | +0.8% | National, adoption la plus élevée dans les métropoles urbaines et parmi les consommateurs plus jeunes | Moyen terme (2-4 ans) |

| Base de propriété durable | +1.0% | National, dynamique la plus forte dans le Midwest abordable et le Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande d'assurance obligatoire liée aux prêts hypothécaires

Les exigences des prêteurs maintiennent le marché de l'assurance habitation aux États-Unis ancré, car les gestionnaires de prêts hypothécaires imposent une couverture continue du logement pour les maisons financées, indépendamment des cycles de prix. Cet effet structurel est significatif étant donné que la majorité des ménages propriétaires occupants portent une dette hypothécaire, avec un taux de propriété de 65,3 % au troisième trimestre 2025 et une base de propriétaires occupants proche de 87 millions de ménages[1]Bureau du recensement des États-Unis, « Enquête sur la vacance des logements », Bureau du recensement des États-Unis, census.gov.. La disponibilité des polices se resserre dans les zones sujettes aux catastrophes, mais les mécanismes résiduels et les canaux excédentaires maintiennent l'accès à la couverture, contribuant à stabiliser le nombre de polices même lorsque les prix augmentent. Le retour à la rentabilité de souscription en 2024 démontre comment l'adéquation tarifaire et la gestion disciplinée des capacités peuvent compenser la volatilité, tandis que l'inélasticité liée aux prêts hypothécaires limite le risque de résiliation dans le segment financé principal. En conséquence, le marché de l'assurance habitation aux États-Unis continue d'afficher une demande de base stable en 2026, même si la sélection des risques et la tarification s'affinent dans les territoires à forte exposition.

Hausse des valorisations des biens résidentiels

L'appréciation des prix de l'immobilier alimente la croissance des primes à mesure que les assureurs recalibrent les limites de couverture grâce aux dispositions de protection contre l'inflation et lors du renouvellement ou du transfert de propriété. L'inflation élevée des coûts de remplacement amplifie cet effet, des analyses sectorielles faisant état d'une hausse pluriannuelle des coûts de reconstruction qui a poussé les montants de couverture à la hausse jusqu'en 2025[2]Insurance Information Institute, « A Firm Foundation : Homeowners Insurance Trends – Affordable Homeowners Insurance », III, iii.org.. Les coûts mensuels de logement des propriétaires pour les biens hypothéqués ont atteint 2 035 USD en 2024, confirmant la pression que les coûts d'assurance et de financement exercent conjointement sur les budgets des ménages. Ces tendances de valorisation et de coûts garantissent que le marché de l'assurance habitation aux États-Unis continue de capter des valeurs assurées plus élevées même lorsque les volumes de transactions sous-jacents fluctuent. L'impact combiné élève les bases de primes tout en faisant des révisions d'adéquation de la couverture une caractéristique régulière des renouvellements annuels en 2026.

Parc immobilier vaste et diversifié

Un parc immobilier large et diversifié soutient l'étendue, la segmentation et l'échelle à travers les formes de polices et les niveaux de prix sur le marché de l'assurance habitation aux États-Unis. La propriété immobilière nationale reste stable en 2026, avec un taux de 65,3 % au troisième trimestre 2025 et une base de propriétaires occupants qui soutient une demande de polices régulière alignée sur la formation des ménages. Les données réglementaires et sectorielles agrégées montrent des variations significatives des primes et de l'expérience sinistres selon la géographie des risques, ce qui favorise les assureurs qui gèrent des portefeuilles équilibrés entre les régions. Les rapports de la NAIC indiquent également une segmentation des polices par tranches de valeur assurée, une approche qui affine les niveaux de souscription et la tarification dans les segments standard, préférentiel et non standard. La technologie et l'enrichissement des données, notamment l'imagerie aérienne et d'autres données au niveau de la propriété, sont de plus en plus intégrés dans les processus de souscription, et cette précision permet une meilleure sélection et tarification sur un large parc immobilier en 2026.

Environnement réglementaire favorable au niveau des États

Les États adaptent leurs cadres pour équilibrer l'accessibilité financière et la disponibilité, ce qui soutient la stabilité du marché de l'assurance habitation aux États-Unis. Le Département des assurances de Pennsylvanie a indiqué avoir évalué les augmentations de tarifs dommages-accidents en 2025 et approuvé la grande majorité d'entre elles, ouvrant ainsi la voie à l'adéquation tarifaire tout en contrôlant les demandes excessives. L'approbation par la Californie en décembre 2024 de la modélisation des catastrophes dans les dépôts de tarifs d'assurance habitation permet d'intégrer les risques prospectifs d'incendie de forêt et de tremblement de terre, tout en exigeant des engagements d'extension de couverture dans les codes postaux à risque plus élevé. Un nombre croissant d'États légifère également sur la transparence et la communication aux consommateurs concernant les modèles de catastrophes et la notation du risque d'incendie de forêt, selon une base de données législative nationale qui suit l'activité de 2025. Ce flux de réformes facilite la prévisibilité opérationnelle et aligne les outils réglementaires sur les réalités climatiques et de marché actuelles en 2026.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exposition croissante aux catastrophes | -0.9% | Floride, Californie, Louisiane, côte Atlantique, Midwest et ceinture des tempêtes convectives du Sud | Long terme (≥ 4 ans) |

| Pression sur l'accessibilité des primes | -0.6% | National, plus aiguë en Californie, en Floride, en Louisiane et au Texas | Moyen terme (2-4 ans) |

| Retrait de couverture dans les zones à haut risque | -0.4% | Californie, Floride, Louisiane et États de l'Ouest exposés aux incendies de forêt | Court terme (≤ 2 ans) |

| Retards d'approbation tarifaire | -0.3% | États à approbation préalable et juridictions avec des procédures d'examen longues | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Exposition croissante au climat et aux catastrophes

La fréquence et la gravité des catastrophes augmentent la volatilité des sinistres et limitent les appétits pour le risque dans les zones exposées, ce qui pèse sur la croissance. Les États-Unis ont enregistré 27 événements catastrophiques d'un milliard de dollars en 2024, avec des pertes assurées totalisant 110 milliards USD, reflétant des augmentations persistantes du risque lié aux conditions météorologiques. Les résultats du premier semestre 2025 ont montré des pertes directes encourues en hausse de 30,9 % d'une année sur l'autre et un ratio de sinistres directs purs de 78,7 %, ce qui a compensé une partie de l'adéquation tarifaire que les assureurs avaient constituée en 2024[3]Association nationale des commissaires aux assurances, « Sujets relatifs à l'intelligence artificielle », NAIC, naic.org. L'analyse du Trésor met en évidence le gradient dans les codes postaux à haut risque, où les primes et les non-renouvellements ont été plus élevés parallèlement à des coûts de sinistres et des ratios de sinistres accrus. Cette dynamique d'exposition reste une contrainte structurelle sur le marché de l'assurance habitation aux États-Unis en 2026 et oriente les décisions de souscription, de réassurance et de portefeuille géographique.

Pression sur l'accessibilité due à l'inflation des primes

Les primes ont augmenté plus vite que l'inflation générale ces dernières années, intensifiant les préoccupations d'accessibilité, notamment dans les zones à haut risque. Le Bureau fédéral des assurances du Trésor a documenté une croissance moyenne des primes de 8,7 % au-dessus de l'inflation de 2018 à 2022, les zones à risque le plus élevé connaissant un différentiel de prime de 82 % par rapport aux zones à risque le plus faible. Les budgets des ménages montrent également des tensions, avec des coûts mensuels médians pour les propriétaires de logements hypothéqués à 2 035 USD en 2024. Les assureurs affinent la souscription des toitures et des risques et transfèrent certaines structures vers une indemnisation en valeur vénale, ce qui peut réduire l'étendue de la couverture et augmenter les franchises dans les zones exposées aux risques. La contrainte d'accessibilité tempère l'élasticité à court terme dans les améliorations de couverture discrétionnaires au sein du marché de l'assurance habitation aux États-Unis, tout en maintenant la résilience de la couverture de base obligatoire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'assurance : la domination du HO-3 reflète la proposition de valeur tous risques

Le formulaire spécial HO-3 détient 63,50 % de la part du marché de l'assurance habitation aux États-Unis en 2025, avec une croissance projetée à un CAGR de 7,84 % jusqu'en 2031. Sa large protection du logement, tarifée pour répondre aux exigences hypothécaires, en fait le choix par défaut pour les risques standard occupés par leurs propriétaires en 2026[4]Association nationale des commissaires aux assurances, « Rapport sur l'assurance habitation 2022 », NAIC, naic.org. Le formulaire HO-5, conçu pour les ménages à valeur élevée et sensibles à la couverture, gagne en exposition à mesure que la demande de couvertures plus larges et de limites plus élevées augmente, selon les données récentes de la NAIC. Les formulaires HO-1 et HO-2 sont en déclin, servant des marchés de niche où les conditions de la propriété ou les critères de souscription limitent les options plus larges. Cela renforce une structure de produit à deux niveaux dominée par le HO-3 et la couverture premium HO-5. Le formulaire HO-8, adapté aux propriétés anciennes où les coûts de remplacement sont impraticables, est en déclin à mesure que les rénovations modernisent les logements.

Les expositions des polices et les tranches de couverture soutiennent cette segmentation. Les données de la NAIC montrent une concentration sur les limites de logement de milieu de gamme, alignées sur les valeurs médianes des propriétés et l'appétit pour le risque de souscription. La souscription pilotée par la technologie, notamment l'analyse d'images, améliore la sélection des risques, améliore l'adéquation tarifaire du HO-3 et permet au HO-5 de justifier des suppléments pour une couverture plus large. D'ici 2026, la différenciation au niveau des formulaires comble les contraintes budgétaires des consommateurs avec les besoins de couverture pour des reconstructions résilientes après des intempéries sévères. Ces dynamiques continuent de guider les décisions de conception de produits sur le marché de l'assurance habitation aux États-Unis.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : les assureurs directs captent les consommateurs axés sur le numérique

Les banques détenaient une part de marché de 38,80 % en 2025, portée par les points de contact lors de l'octroi de prêts hypothécaires. Les courtiers et agents devraient connaître la croissance la plus rapide, avec un CAGR de 6,54 % de 2026 à 2031. Les assureurs directs se concentrent sur l'acquisition axée sur le numérique, améliorant les expériences contrôlées par l'entreprise, réduisant les coûts de commission et accélérant la prise d'effet pour les risques standard. Les agences indépendantes excellent dans les placements complexes et les comparaisons multi-assureurs, notamment dans les cas impliquant des risques d'incendie de forêt ou de vent. Les réseaux d'agences exclusives offrent des conseils locaux et une portée étendue, mais font face à des pressions à mesure que les propriétaires plus jeunes préfèrent les canaux numériques pour les devis et les mises à jour de sinistres. La distribution omnicanale, combinant outils numériques et accompagnement humain, devrait ancrer des parcours clients résilients d'ici 2026.

L'automatisation numérique est désormais un standard parmi les principaux assureurs habitation aux États-Unis. L'enquête 2023 de la NAIC met en évidence une adoption généralisée de l'IA dans la souscription et les sinistres, ainsi que des discussions réglementaires sur la gouvernance des modèles et la communication aux consommateurs. La modernisation réduit les coûts de service, raccourcit les délais de traitement et préserve l'expertise pour les couvertures complexes. Cela permet une prise d'effet numérique plus rapide pour les risques courants et un acheminement structuré des cas complexes vers les canaux de conseil. Alors que les conditions de sinistres restent volatiles, les stratégies de distribution reliant l'économie des canaux aux résultats de souscription devraient rester durables en 2026.

Analyse géographique

Les variations au niveau des États en matière d'exposition aux catastrophes, d'économie du logement et de réglementation influencent les performances et la croissance du marché. La Californie, la plus grande opportunité par État en termes de valeur assurée, fait face à une exposition aux incendies de forêt et à des défis de distribution qui se sont intensifiés de 2022 à 2024. L'autorisation de décembre 2024 pour la modélisation des catastrophes dans les dépôts de tarifs marque une avancée vers la normalisation du marché, permettant une tarification prospective des risques et des engagements des assureurs dans les codes postaux à haut risque. La Floride, la juridiction la plus exposée aux ouragans, s'appuie sur des mécanismes publics pour stabiliser la disponibilité à mesure que les assureurs privés ajustent leurs appétits pour le risque. Le Texas affiche un fort potentiel de croissance porté par la migration et la formation de ménages, bien que les tempêtes convectives sévères aient élevé les sinistres, impactant les ratios de sinistres nationaux jusqu'à mi-2025.

Le Nord-Est, avec une propriété stable et une exposition modérée aux catastrophes, fait occasionnellement face aux intempéries hivernales et aux ouragans. L'examen tarifaire 2025 de la Pennsylvanie reflète une approche équilibrée de l'adéquation tarifaire, avec la plupart des dépôts approuvés et des refus minimes, assurant la stabilité pour les assureurs et les assurés. Les États du Midwest, malgré une forte propriété et une accessibilité historique, font désormais face à des risques accrus de grêle et de tornades. Des rapports liés à la NOAA confirment que les tempêtes convectives sévères ont causé des pertes assurées significatives en 2024 et début 2025, soulignant la nécessité d'une tarification granulaire et d'une souscription des toitures. Ces tendances façonnent les stratégies de diversification géographique et de réassurance pour 2026.

Le Sud-Est combine une croissance rapide des ménages avec une exposition aux ouragans, créant des conditions dynamiques mais sensibles au risque. La Louisiane continue de subir des pressions sur les capacités, poussant les polices vers les marchés résiduels lors du retrait des assureurs privés. Le Mountain West fait face à une gravité et une fréquence croissantes des incendies de forêt, incitant des actions législatives sur la transparence de la modélisation et la notation des risques, influençant les dépôts de tarifs. Le Pacifique Nord-Ouest bénéficie de conditions favorables en dehors des zones rurales exposées aux incendies de forêt, avec une compétitivité tarifaire soutenant le marché en 2026. Le risque catastrophe reste une contrainte majeure, mais la modernisation réglementaire et la diversification des portefeuilles offrent des voies pour une croissance durable.

Paysage concurrentiel

Le marché de l'assurance habitation aux États-Unis présente une concentration modérée. State Farm, Allstate, USAA, Liberty Mutual et Farmers détiennent collectivement la majorité de la part de marché, laissant de la place aux assureurs régionaux et de niche. Les assureurs se concentrent sur la stabilisation de la rentabilité de souscription à la suite du rebond de 2024 et de la volatilité de 2025.

Les priorités stratégiques comprennent une gestion disciplinée des tarifs et des limites, des améliorations de la conception des produits et la modernisation opérationnelle. L'adéquation tarifaire est restaurée par des dépôts approuvés par les États, comme en Pennsylvanie en 2025, où la plupart des augmentations proposées ont été approuvées. Les ajustements des conditions de couverture des toitures, des franchises et des critères de souscription s'alignent sur les tendances des risques, soutenus par des analyses sectorielles sur l'accessibilité et les évolutions de couverture. Les stratégies de portefeuille visent à réduire l'exposition dans les codes postaux à haut risque tout en maintenant l'échelle et la rétention sur les marchés principaux.

La modernisation opérationnelle, portée par l'IA et l'automatisation, améliore la souscription, le traitement des sinistres et la détection des fraudes. L'enquête IA de la NAIC met en évidence des taux d'adoption élevés et des cadres réglementaires en évolution, incluant des attentes en matière de gouvernance pour 2026. Les réformes de tarification des catastrophes dans des États comme la Californie soutiennent davantage une tarification stable et une meilleure visibilité des coûts de sinistres. L'échelle, les analyses basées sur les données et la gestion disciplinée des capacités façonnent la dynamique concurrentielle en 2026.

Leaders du secteur de l'assurance habitation aux États-Unis

AIA Group

Nippon Life Group

Life Insurance Corporation of India (LIC)

China Life Insurance Group

Ping An Insurance Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Farmers Insurance Group a clôturé une obligation catastrophe multi-années et multi-périls de 400 millions USD pour renforcer le transfert de risques et soutenir la capacité de souscription pour les lignes de biens, y compris l'assurance habitation.

- Novembre 2025 : Farmers Insurance Group a supprimé le plafond sur la souscription de nouvelles polices d'assurance habitation en Californie et a soumis un nouveau plan de tarification pour soutenir la croissance dans cet État.

- Novembre 2025 : Le Département des assurances de Californie a défini les prochaines étapes dans le cadre de sa Stratégie d'assurance durable qui facilitent l'élargissement de la disponibilité de l'assurance habitation, notamment l'utilisation de la modélisation des catastrophes et la reconnaissance des coûts de réassurance dans les plans tarifaires.

Périmètre du rapport sur le marché de l'assurance habitation aux États-Unis

Le marché de l'assurance habitation désigne le secteur organisé des produits d'assurance de biens conçus pour protéger les logements résidentiels, les actifs du ménage et les expositions à la responsabilité civile. Il joue un rôle essentiel dans la protection des propriétaires contre des risques tels que l'incendie, les catastrophes naturelles, le vol et les réclamations en responsabilité civile, tout en servant d'exigence obligatoire dans le financement lié aux prêts hypothécaires. Le marché est façonné par la hausse des valorisations des biens résidentiels, un parc immobilier diversifié, des environnements réglementaires favorables au niveau des États et la numérisation de la distribution et des services des polices, qui soutiennent tous la demande et renforcent le rôle de l'assurance habitation dans la planification financière des ménages.

Le marché est segmenté par type d'assurance et par canal de distribution. Par type d'assurance, il comprend les polices d'incendie de logement et les formulaires d'assurance habitation tels que HO-1, HO-2, HO-3, HO-5 et HO-8, chacun offrant des niveaux de couverture variables pour les biens, le contenu et la responsabilité civile. Par canal de distribution, le marché est divisé en courtiers et agents, banques, vente directe et autres canaux, reflétant l'équilibre entre les modèles intermédiés traditionnels et les approches axées sur le numérique. Le rapport offre la taille du marché et les prévisions pour le marché de l'assurance habitation aux États-Unis en valeur (USD) pour tous les segments ci-dessus.

| Incendie de logement |

| HO-1 |

| HO-2 |

| HO-3 |

| HO-5 |

| HO-8 |

| Courtiers/Agents |

| Banques |

| Vente directe |

| Autres canaux |

| Par type d'assurance | Incendie de logement |

| HO-1 | |

| HO-2 | |

| HO-3 | |

| HO-5 | |

| HO-8 | |

| Par canal de distribution | Courtiers/Agents |

| Banques | |

| Vente directe | |

| Autres canaux |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'assurance habitation aux États-Unis en 2026 et ses perspectives jusqu'en 2031 ?

La taille du marché de l'assurance habitation aux États-Unis est de 184,59 milliards USD en 2026 et devrait atteindre 236,90 milliards USD d'ici 2031 à un CAGR de 5,12 %.

Quel formulaire de police domine la couverture habitation aux États-Unis ?

Le HO-3 est le formulaire dominant et détenait 63,50 % de la part du marché de l'assurance habitation aux États-Unis en 2025, le même formulaire étant projeté pour croître le plus rapidement à un CAGR de 7,84 % jusqu'en 2031.

Comment les pertes catastrophiques façonnent-elles les performances en 2026 ?

Les États-Unis ont enregistré 27 catastrophes d'un milliard de dollars et 110 milliards USD de pertes catastrophiques assurées en 2024, et le premier semestre 2025 a montré un ratio de sinistres directs purs pour l'assurance habitation de 78,7 %, ce qui maintient la volatilité de souscription élevée en 2026.

Quels canaux de distribution sont positionnés pour croître plus rapidement au cours des cinq prochaines années ?

Alors que les banques détiennent la plus grande part, les courtiers et agents devraient enregistrer la croissance la plus rapide avec un CAGR de 6,54 % durant 2026-2031, soutenus par la demande de conseil pour les risques complexes.

Quels assureurs détiennent les plus grandes parts aux États-Unis ?

State Farm, Allstate, USAA, Liberty Mutual et Farmers sont les cinq premiers par primes 2024.

Quels changements de politique ou réglementaires pourraient impacter la disponibilité de l'assurance habitation ?

La Californie autorise désormais la modélisation des catastrophes dans les dépôts de tarifs et exige des engagements de couverture dans les zones à risque plus élevé, ce qui soutient une tarification plus durable et une réintégration mesurée.

Dernière mise à jour de la page le: