Taille et part de marché de l'assurance automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.78 Trillions de dollars américains |

| Taille du Marché (2031) | 2.41 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'assurance automobile par Mordor Intelligence

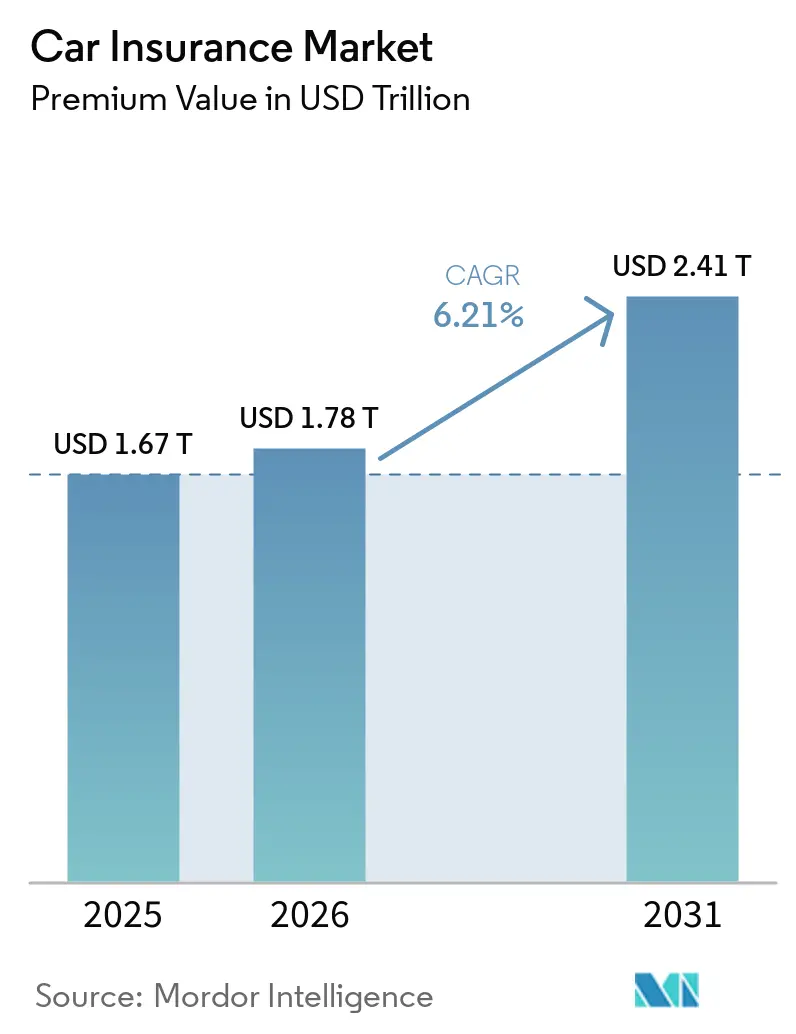

La taille du marché de l'assurance automobile en termes de valeur des primes est projetée à 1,67 billion USD en 2025, 1,78 billion USD en 2026, et devrait atteindre 2,41 billions USD d'ici 2031, avec une croissance à un TCAC de 6,21 % de 2026 à 2031.

La croissance des obligations de responsabilité civile, la hausse de l'inflation des sinistres et la numérisation rapide soutiennent cette expansion du marché de l'assurance automobile. Les nouvelles règles de couverture minimale légale dans plusieurs États américains et dans plusieurs économies émergentes se traduisent directement par des gains de volume de primes. Les pertes climatiques liées aux événements météorologiques, qui ont ajouté 140 milliards USD aux coûts assurés mondiaux en 2024, contraignent à un durcissement des prix même dans les régions à forte pénétration. Parallèlement, les plateformes de vente directe aux consommateurs gagnent des parts de marché, les jeunes acheteurs accordant de l'importance à la transparence des prix et à la rapidité. La consolidation en cours montre que la taille est déterminante pour la rentabilité de la souscription et l'investissement technologique.

Principaux enseignements du rapport

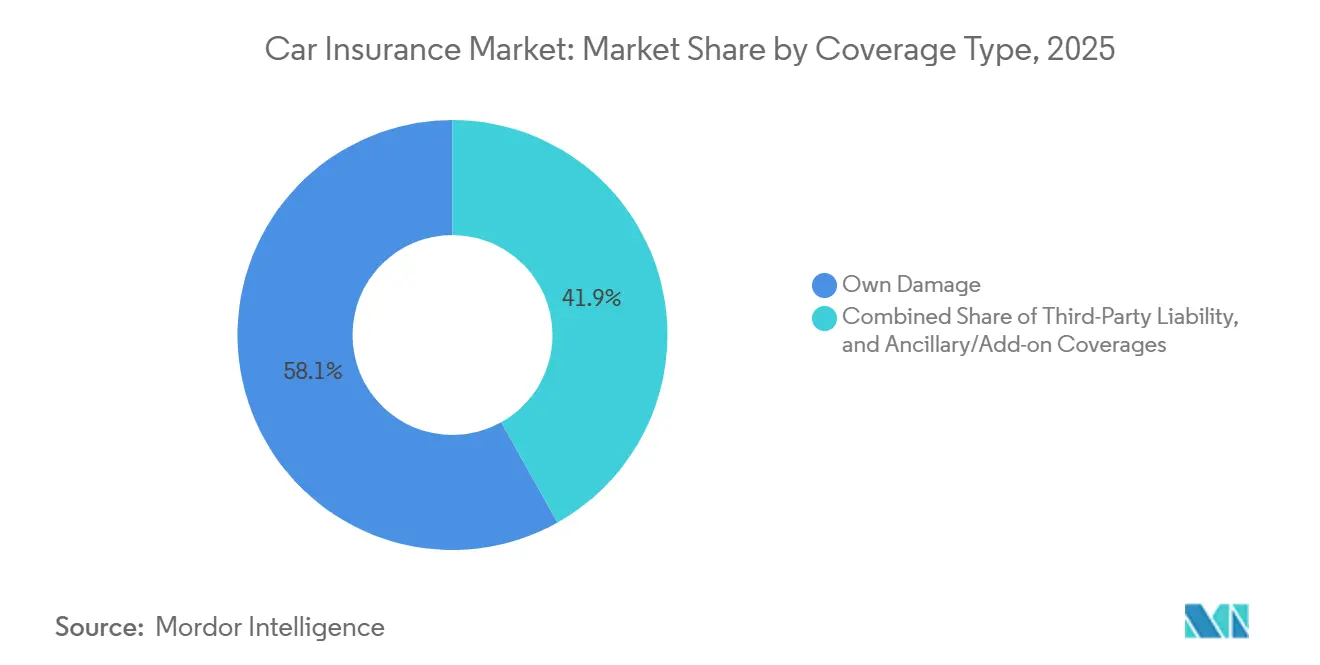

- Par couverture, les dommages propres représentaient 58,12 % de la part du marché de l'assurance automobile en 2025, tandis que les couvertures auxiliaires ou complémentaires enregistraient le TCAC prévisionnel le plus rapide à 9,2 % jusqu'en 2031.

- Par groupe motopropulseur, les véhicules à moteur à combustion interne représentaient 82,19 % des primes de la part du marché de l'assurance automobile en 2025, tandis que l'assurance des véhicules électriques à batterie devrait croître à un TCAC de 12,6 % jusqu'en 2031.

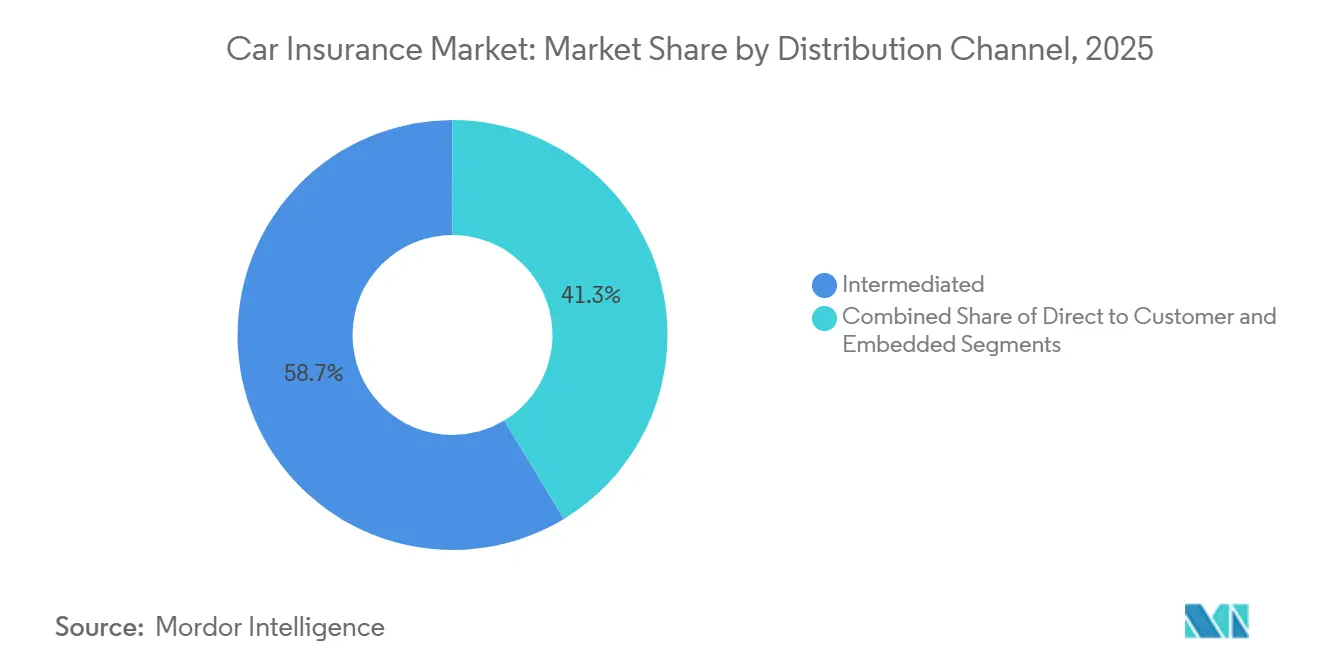

- Par canal de distribution, les canaux intermédiés ont capté 58,67 % de la part du marché de l'assurance automobile en 2025, tandis que les modèles intégrés, d'affinité et de partenariat progressent à un TCAC de 8,9 % jusqu'en 2031.

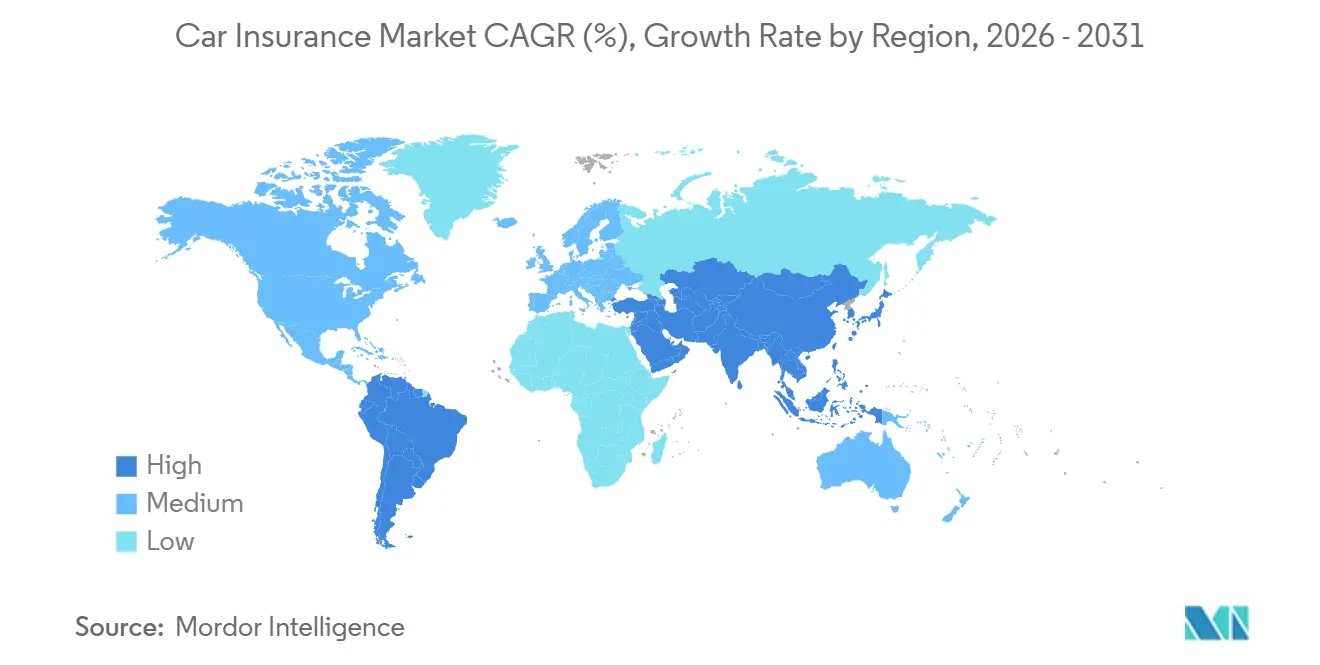

- Par zone géographique, l'Amérique du Nord représentait 34,08 % des primes de la taille du marché de l'assurance automobile en 2025, tandis que la région Asie-Pacifique devrait croître à un TCAC de 8,3 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de l'assurance automobile*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des lois sur la responsabilité obligatoire dans les marchés émergents | +1.2% | Cœur de l'Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Croissance du parc mondial de véhicules particuliers et des ventes de voitures neuves | +1.0% | Mondial, porté par l'Asie-Pacifique et l'Amérique latine | Long terme (≥ 4 ans) |

| Fréquence accrue des accidents et inflation des sinistres | +0.8% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Adoption accélérée des canaux de distribution numériques et directs | +0.7% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Montée en puissance rapide des programmes d'assurance intégrés par les constructeurs automobiles | +0.5% | Adoption précoce en Chine, aux États-Unis et en Europe | Long terme (≥ 4 ans) |

| Couvertures spécifiques aux véhicules électriques en plein essor | +0.4% | Asie-Pacifique, Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La croissance du parc mondial de véhicules particuliers élargit la base assurable

La production mondiale de véhicules est passée à 96,4 millions d'unités en 2025 contre 92,7 millions en 2024, et l'Asie-Pacifique représentait plus de 61 % de cette production, ce qui élargit régulièrement la base adressable du marché de l'assurance automobile. L'Inde a enregistré des ventes intérieures de véhicules particuliers supérieures à 4,6 millions d'unités au cours de l'exercice 2025-2026, tandis que le Brésil a produit 2,64 millions de véhicules en 2025, ce qui montre que de nouveaux bassins de primes se forment dans les économies matures comme dans les économies émergentes[1]Organisation internationale des constructeurs d'automobiles, « La croissance de l'industrie automobile s'est déplacée vers l'Est en 2025 dans un contexte de repositionnement mondial », OICA, oica.net. Chaque véhicule supplémentaire entrant sur un marché soumis à des règles de responsabilité obligatoire crée une opportunité de police requise, de sorte que la croissance du parc reste l'un des soutiens les plus directs du marché de l'assurance automobile. La composition des véhicules assurés évolue également vers des modèles plus récents, à plus haute valeur, dotés de davantage de capteurs et de logiciels, ce qui relève la valeur moyenne des primes avant même l'application des révisions tarifaires. Cela signifie que la croissance unitaire reste importante, mais que la performance de souscription sur le marché de l'assurance automobile dépend de plus en plus de la capacité des assureurs à intégrer la complexité des réparations et la technologie des véhicules dans leur tarification.

La distribution numérique et directe remodèle l'économie de l'acquisition client

Le comportement d'achat numérique modifie la façon dont les consommateurs accèdent au marché de l'assurance automobile, et les assureurs proposant des parcours de souscription simples prennent un avantage clair en matière d'acquisition. Les clients comparent de plus en plus plusieurs offres avant d'acheter, ce qui réduit l'avantage des modèles de distribution traditionnels reposant sur des interactions plus lentes menées par des agents. Ce changement est particulièrement important chez les assurés plus jeunes, qui sont plus à l'aise pour effectuer l'intégralité du parcours d'assurance sur des interfaces mobiles ou web. En conséquence, les assureurs qui investissent dans la tarification en temps réel, des interfaces utilisateur épurées et une émission de polices plus rapide améliorent à la fois les taux de conversion et l'efficacité des canaux sur le marché de l'assurance automobile. Ce même changement exerce également une pression sur les acteurs établis plus lents, car les habitudes de comparaison numérique réduisent la fidélité et facilitent la détection des écarts de prix par les acheteurs.

L'assurance intégrée par les constructeurs automobiles s'intègre dans le parcours d'achat du véhicule

Les programmes intégrés par les constructeurs automobiles rapprochent l'assurance de l'acte d'achat du véhicule, modifiant la façon dont le marché de l'assurance automobile atteint ses clients. En janvier 2025, Sony Honda Mobility of America s'est associé à MOTER Technologies pour intégrer des solutions d'assurance directement dans le processus d'achat de l'AFEELA aux États-Unis, ce qui montre que l'assurance devient une composante de la transaction automobile plutôt qu'une étape distincte après la vente[2]Sony Honda Mobility of America, « Sony Honda Mobility s'associe à MOTER pour lancer des solutions d'assurance pour l'AFEELA aux États-Unis », Sony Honda Mobility of America, shm-afeela.com. Ce modèle est important car il réduit les frictions à l'acquisition, raccourcit le délai entre l'achat du véhicule et l'émission de la police, et donne aux assureurs un accès plus précoce à des informations plus riches au niveau du véhicule dans la relation client. Les canaux intégrés favorisent également une tarification plus personnalisée, car les données des véhicules connectés, les diagnostics et les historiques de mises à jour peuvent améliorer la souscription au-delà des variables standard liées au conducteur. Pour le marché de l'assurance automobile, ce canal devrait avoir le plus d'importance là où l'adoption des véhicules électriques, le financement numérique des véhicules et les écosystèmes clients pilotés par les constructeurs sont déjà en plein essor.

Les couvertures spécifiques aux véhicules électriques comblent les lacunes des polices standard

L'assurance des véhicules électriques à batterie est le segment de groupe motopropulseur à la croissance la plus rapide sur le marché de l'assurance automobile, avec un CAGR prévisionnel de 12,6 % jusqu'en 2031, reflétant l'expansion rapide des parcs de véhicules électriques dans plusieurs régions. La Chine seule a produit 16,626 millions de véhicules à nouvelles énergies en 2025, en hausse de 29 % d'une année sur l'autre, et cette échelle oblige les assureurs à ajuster leur tarification pour les batteries, le risque logiciel et les réparations haute tension. Les polices standard n'ont pas pleinement suivi le rythme des expositions spécifiques aux véhicules électriques, notamment lorsque les dommages aux batteries, les incidents thermiques, les incidents de recharge et les fonctions logicielles avancées créent une incertitude quant à l'étendue de la couverture. Ping An a indiqué que les revenus de primes d'assurance des véhicules à nouvelles énergies ont augmenté de 16,1 % d'une année sur l'autre au premier trimestre 2026, tandis que la rentabilité de souscription est restée stable, ce qui suggère que les assureurs disposant d'une échelle de données et d'une connaissance des véhicules connectés peuvent tarifer ce risque plus efficacement[3]Ping An Insurance Group, « Ping An fait état d'une croissance stable de 7,6 % du bénéfice opérationnel au premier trimestre 2026 », Ping An Insurance Group, group.pingan.com. L'écart se creuse le plus pour les assureurs qui s'appuient encore sur des hypothèses liées aux moteurs à combustion interne, car le comportement des sinistres liés aux véhicules électriques sur le marché de l'assurance automobile diverge désormais plus nettement des portefeuilles de véhicules traditionnels.

Analyse de l'impact des freins sur le marché de l'assurance automobile*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence gographique | Horizon temporel de l'impact |

|---|---|---|---|

| Plafonnement des taux de primes et exigences de solvabilité et de capital comprimant les marges de souscription | -0.9% | UE, Amérique du Nord, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Flambée des coûts et de la complexité des réparations pour les véhicules équipés de systèmes d'aide à la conduite (ADAS) et les véhicules modernes | -0.8% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Réglementations sur la protection des données limitant l'adoption de la télématique et de l'assurance basée sur l'usage (UBI) | -0.6% | UE (zone RGPD), Californie (États-Unis) | Moyen terme (2 à 4 ans) |

| Évolution des cadres de responsabilité et incertitude réglementaire autour des véhicules autonomes de niveau L3 et supérieur | -0.5% | UE, États-Unis, Chine, Royaume-Uni | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La complexité des réparations liée aux ADAS érode les marges de souscription

Les travaux de réparation liés aux ADAS deviennent un problème de coût plus persistant pour le marché de l'assurance automobile, car les véhicules plus récents nécessitent davantage de calibrage, une main-d'œuvre plus spécialisée et des pièces plus coûteuses. CCC a souligné en 2025 que les changements dans le parc de véhicules et l'écosystème de réparation augmentent la gravité des sinistres, tandis que les organismes professionnels en Europe signalent également une pression soutenue sur les coûts liée à la technologie. L'Association of British Insurers a déclaré en 2025 que l'inflation des sinistres automobiles reste un problème sérieux pour les assureurs, ce qui montre que l'escalade des coûts de réparation ne se limite pas à un seul marché[4]Association of British Insurers, « Inflation des sinistres automobiles, causes, conséquences et perspectives », Association of British Insurers, abi.org.uk. Le GdV allemand s'attend à ce que les coûts de réparation continuent d'augmenter jusqu'en 2040, car les avancées technologiques des véhicules continuent de compenser les économies réalisées grâce à des voitures plus sûres. Les assureurs qui ne construisent pas de référentiels de coûts de réparation spécifiques aux véhicules équipés d'ADAS risquent de sous-tarifer la gravité des sinistres à mesure que la composition du parc sur le marché de l'assurance automobile s'oriente davantage vers des véhicules à forte composante technologique.

La fragmentation réglementaire en matière de protection des données freine le déploiement de l'UBI selon les juridictions

L'assurance basée sur l'usage repose sur des données continues de conduite et de véhicule, mais les règles de confidentialité deviennent plus strictes et inégales selon les marchés. Le Comité européen de la protection des données a déclaré en mai 2026 que les assureurs doivent maintenir des alternatives non-UBI disponibles afin que le consentement puisse être donné librement, et a également mis l'accent sur des flux de données plus limités entre les véhicules connectés et les assureurs. La CNIL française a ouvert une consultation publique en mars 2025 sur un projet de lignes directrices concernant les données de localisation des véhicules connectés, ce qui indique une interprétation nationale plus stricte des contrôles des données de mobilité au sein de l'Europe. Ces règles sont importantes car les programmes de télématique perdent une partie de leur valeur tarifaire lorsque les données comportementales brutes ne peuvent pas être stockées ou traitées de manière cohérente selon les juridictions. Sur le marché de l'assurance automobile, les assureurs qui développent des systèmes de télématique intégrant la protection de la vie privée dès la conception, avec traitement en périphérie et transfert de données limité, devraient gérer les coûts de conformité plus efficacement que les entreprises qui s'appuient sur des architectures centralisées et gourmandes en données.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de l'assurance automobile

Par couverture :

les produits complémentaires réduisent l'écart avec la protection de baseLa couverture dommages propres représentait 58,12 % des primes mondiales en 2025, ce qui en fait la ligne de couverture la plus importante en valeur sur le marché de l'assurance automobile. Ce segment reste en tête car les prêteurs et les assurés continuent de préférer une protection plus large contre les collisions, le vol et les dommages matériels dans un contexte de coûts de réparation élevés. La responsabilité civile tiers reste fondamentale dans de nombreux marchés car elle est obligatoire, mais la tarification réglementée et les valeurs de primes moyennes plus faibles maintiennent souvent sa part de primes en dessous des dommages propres. Cela laisse la plus grande partie du marché de l'assurance automobile concentrée dans des produits qui répondent au coût élevé de la réparation ou du remplacement de véhicules de plus en plus sophistiqués.

Les couvertures annexes et complémentaires devraient croître à un CAGR de 9,2 % jusqu'en 2031, ce qui en fait le groupe de couvertures à la croissance la plus rapide dans la composition du marché de l'assurance automobile. Ces avenants gagnent du terrain car les polices standard ne couvrent pas toujours clairement l'assistance routière, la garantie du différentiel, la protection de la batterie des véhicules électriques ou les expositions liées aux cyber-risques. Le schéma diffère selon les régions : les marchés émergents s'orientent encore davantage vers la responsabilité obligatoire, tandis que les marchés à revenus plus élevés ajoutent des couches optionnelles à mesure que la complexité des véhicules augmente. À terme, cela signifie que le secteur de l'assurance automobile devrait connaître un dégroupage plus large des produits, les assureurs utilisant des avenants modulaires pour répondre à des besoins qui ne s'inscrivent plus confortablement dans les formes de polices de base.

Par groupe motopropulseur :

l'assurance des VEB réinitialise les modèles de risque pour tous les types de véhiculesLes véhicules à MCI représentaient 82,19 % des primes en 2025, ce qui leur confère de loin la plus grande part sur le marché de l'assurance automobile par groupe motopropulseur. Cette avance reflétait davantage la composition du parc que la préférence pour un produit, car le parc mondial de véhicules contient encore une très large base de véhicules à combustion interne. Les véhicules hybrides se situent entre les catégories traditionnelles et électriques, et leur profil de réparation devient plus distinct à mesure que les assureurs suivent la fréquence de calibrage, les composants logiciels et la complexité du double groupe motopropulseur. Cela maintient la domination des MCI en termes de primes actuelles, mais montre également que la composition des groupes motopropulseurs au sein du marché de l'assurance automobile entre dans une phase de transition plus longue.

L'assurance des VEB devrait croître à un CAGR de 12,6 % jusqu'en 2031, ce qui en fait le segment de groupe motopropulseur à la croissance la plus rapide dans les perspectives du marché de l'assurance automobile. La production de 16,626 millions de véhicules à nouvelles énergies en Chine en 2025 et la poussée plus large en faveur de l'adoption des véhicules électriques en Asie et en Europe augmentent le nombre de polices nécessitant une protection dédiée pour les batteries, la recharge et les logiciels. Le segment reste encore modeste en termes de part de primes. Néanmoins, sa logique tarifaire diverge déjà des portefeuilles de véhicules traditionnels, car les réparations haute tension et les pièces spécifiques aux fabricants créent un profil de gravité différent. À mesure que les coûts des batteries diminuent progressivement à plus long terme, le nombre de polices devrait continuer à augmenter même si les valeurs moyennes des primes commencent à se normaliser, remodelant la façon dont le secteur de l'assurance automobile mesure la croissance dans les portefeuilles de véhicules électriques.

Par canal de distribution :

les modèles intégrés ouvrent une voie plus rapide vers l'émission de policesLes canaux intermédiaires détenaient 58,67 % des primes en 2025, ce qui en fait la principale voie d'acquisition client sur le marché de l'assurance automobile. Les agents, courtiers et la bancassurance restent pertinents car les clients s'appuient encore sur des conseils dans les cas complexes, les lignes commerciales et les couvertures personnelles à plus haute valeur. Les modèles directs au consommateur continuent de se développer car ils réduisent les frictions, abaissent les coûts de service et correspondent aux attentes des acheteurs axés sur le numérique. Même ainsi, la base de primes actuelle du marché de l'assurance automobile reflète encore la résilience de l'intermédiation traditionnelle plutôt qu'un changement de canal achevé.

Les modèles intégrés, affinitaires et partenariaux devraient croître à un CAGR de 8,9 % jusqu'en 2031, ce qui en fait les voies de distribution à la croissance la plus rapide sur le marché de l'assurance automobile. Le partenariat de Sony Honda Mobility avec MOTER Technologies illustre comment les assureurs peuvent placer la couverture au moment de la sélection et du financement du véhicule plutôt que d'attendre un cycle d'achat séparé. L'attrait de ce modèle réside dans le fait qu'il convertit les moments d'achat en polices avec moins d'abandon de la part des clients et des données de véhicule plus riches. Le secteur de l'assurance automobile évolue donc vers des stratégies de canaux qui s'appuient davantage sur les API, la souscription en temps réel et les produits modulaires pouvant s'intégrer parfaitement dans les écosystèmes de commerce de détail numérique.

Analyse géographique

Marché de l'assurance automobile en Amérique du Nord et en Europe

L'Amérique du Nord représentait 34,08 % des primes mondiales en 2025, ce qui en fait la plus grande part régionale du marché de l'assurance automobile. La région bénéficie d'une forte densité de véhicules, de factures de réparation moyennes élevées et d'un environnement de sinistres où les coûts liés aux dommages corporels et aux litiges restent élevés. Les États-Unis et le Canada constituent l'essentiel de cette base de primes, et l'envergure de leurs assureurs établis maintient une concurrence intense, même si le leadership reste concentré entre quelques grandes marques. L'Europe demeure une région mature sur le marché de l'assurance automobile, mais la pression sur les marges persiste car l'inflation des coûts de réparation n'a pas diminué aussi rapidement que les réformes du capital. La Commission européenne a indiqué en 2025 que le règlement délégué Solvabilité II avait réduit le taux du coût du capital dans le calcul de la marge de risque de 6 % à 4,75 %, offrant ainsi un allègement en capital sans résoudre le problème sous-jacent des coûts de réparation.

Marché de l'assurance automobile en Asie-Pacifique

L'Asie-Pacifique devrait croître à un CAGR de 8,3 % jusqu'en 2031, ce qui en fait le bloc régional à la croissance la plus rapide sur le marché de l'assurance automobile. La région combine une croissance rapide des ventes de véhicules, une forte adoption des véhicules électriques et une pénétration de l'assurance plus faible dans plusieurs marchés, créant ainsi une large marge de progression pour l'expansion des primes. La Chine reste centrale car la production de véhicules à nouvelles énergies remodèle la tarification des risques, tandis que le Japon, la Corée du Sud et l'Australie contribuent à des réserves de primes stables avec des structures de souscription plus matures. Ping An a déclaré un revenu de primes au premier trimestre 2026 de 90 951 millions de RMB, soit 12,5 milliards USD, et a indiqué que le revenu de primes d'assurance pour les véhicules à nouvelles énergies avait augmenté de 16,1 % d'une année sur l'autre avec une rentabilité de souscription stable. L'Inde devient également plus importante car l'échelle du parc de véhicules, les règles de responsabilité obligatoire et l'activité des capitaux étrangers élargissent l'accès au marché de l'assurance automobile.

Marché de l'assurance automobile au Moyen-Orient, en Afrique et en Amérique du Sud

L'Amérique du Sud, le Moyen-Orient et l'Afrique restent plus modestes en termes de primes, mais ils offrent certains des espaces de croissance les plus évidents sur le marché de l'assurance automobile. La production de 2,64 millions de véhicules au Brésil en 2025 et les ventes de 1,29 million de véhicules en Afrique la même année montrent que l'expansion du parc dépasse la pleine pénétration de l'assurance dans plusieurs marchés. L'Afrique du Sud et le Nigeria constituent l'essentiel de l'opportunité africaine, tandis que les marchés du Golfe se distinguent par une adoption plus forte de l'assurance tous risques en raison de la valeur plus élevée des véhicules et des niveaux de revenus. Ces corridors devraient rester importants car la distribution numérique et les produits conformes à faible coût peuvent débloquer la croissance des primes là où la possession de véhicules augmente plus rapidement que la densité des polices.

Paysage concurrentiel

Le marché de l'assurance automobile est modérément consolidé au sommet et fragmenté en dessous, car la réglementation nationale maintient la concurrence localisée même si quelques grands assureurs dominent les volumes de primes dans les principales régions. Les concurrents les plus solides construisent un avantage grâce à la précision de la tarification, au contrôle de la distribution et à une meilleure utilisation des données des véhicules connectés plutôt qu'en s'appuyant uniquement sur l'échelle. La télématique, les partenariats intégrés et un service numérique plus rapide distinguent désormais les assureurs capables de protéger leurs marges de ceux qui dépendent encore de modèles opérationnels plus anciens. C'est pourquoi le marché de l'assurance automobile connaît une pression sur le leadership même parmi les marques bien établies. C'est également pourquoi la position concurrentielle dépend désormais autant de l'architecture technologique que de la notoriété de la marque ou de la présence en agence.

Les mouvements stratégiques de 2026 montrent comment les acteurs établis réagissent à ce changement. En mars 2026, Cambridge Mobile Telematics a reçu un investissement stratégique de 350 millions d'USD mené par TPG et Allianz X, avec la participation de State Farm, pour soutenir l'utilisation plus large de la détection de collision pilotée par l'IA et des scores de conduite portables dans les programmes de vente au détail et OEM. En avril 2026, Allianz et Jio Financial Services ont convenu de former une coentreprise d'assurance primaire 50:50 en Inde, ce qui montre comment les assureurs mondiaux utilisent les partenariats pour pénétrer plus rapidement les marchés à forte croissance. En janvier 2025, Sony Honda Mobility of America s'est associé à MOTER Technologies pour intégrer l'assurance dans le processus d'achat de l'AFEELA, reflétant comment les canaux pilotés par les constructeurs automobiles deviennent commercialement pertinents.

L'espace blanc le plus attractif reste dans la souscription native aux véhicules électriques, la distribution intégrée et l'entrée axée sur le numérique dans les marchés sous-assurés d'Asie et d'Afrique. Les assureurs capables de tarifer le risque lié aux batteries, les expositions liées aux logiciels et la télématique sensible à la vie privée de manière plus précise devraient gagner des parts plus rapidement que les entreprises qui appliquent des modèles traditionnels aux nouvelles catégories de véhicules. Dans le même temps, les acteurs établis qui restent liés à des flux de travail d'agence lents, à des capacités API limitées ou à des courbes de gravité génériques sont davantage exposés à l'érosion des marges. Les résultats concurrentiels sur le marché de l'assurance automobile devraient donc favoriser les assureurs qui combinent la discipline de souscription avec une technologie flexible et des partenariats spécifiques à chaque région.

Leaders du secteur de l'assurance automobile

State Farm

GEICO

Progressive Corporation

Allianz SE

Ping An Insurance

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de l'assurance automobile

- State Farm

- Progressive Corporation

- Berkshire Hathaway (GEICO)

- Allstate Corporation

- USAA

- Zurich Insurance Group

- AXA SA

- Liberty Mutual Group

- Ping An Insurance

- PICC Property & Casualty

- Allianz SE

- Generali Group

- Direct Line Group

- Nationwide Mutual

- Travelers Companies

- American Family Insurance

- Farmers Insurance Group

- Chubb Ltd.

- ICICI Lombard GIC

- Aviva plc

- Admiral Group

- Tokio Marine Holdings

- QBE Insurance Group

- MAPFRE SA

- Discovery Insure

Développements récents du secteur sur le marché de l'assurance automobile

- Mars 2026 : Cambridge Mobile Telematics (CMT) a reçu un investissement stratégique de 350 millions d'USD mené par The Rise Fund de TPG et Allianz X, avec la participation de State Farm. Le financement cible l'expansion mondiale des plateformes de détection de collision pilotées par l'IA et de score de conduite universel de CMT. Il comprend des accords commerciaux à long terme avec les entités d'Allianz en Europe pour les programmes orientés vers la vente au détail et les OEM. Cela positionne l'analyse télématique comme une couche d'infrastructure partagée plutôt qu'un actif exclusif à un assureur.

- Avril 2026 : Jio Financial Services Limited (JFSL) et Allianz Group ont conclu un accord contraignant pour former une coentreprise d'assurance primaire 50:50 couvrant l'assurance générale et santé en Inde, formalisant un partenariat annoncé en juillet 2025. Les deux entités ont également créé Allianz Jio Reinsurance Limited en tant que coentreprise 50:50 et signé un accord non contraignant pour explorer les opportunités d'assurance vie.

- Mars 2025 : Liberty Mutual a finalisé l'acquisition de LMG Insurance en Thaïlande, l'acquisition de Liberty Insurance Vietnam devant être finalisée plus tard en 2025 ou début 2026, sous réserve des approbations réglementaires. Ces mouvements reflètent une stratégie plus large visant à construire des positions en capital propre dans les marchés d'assurance non-vie à croissance rapide d'Asie du Sud-Est.

- Janvier 2025 : Sony Honda Mobility of America (SHMA) s'est associé à MOTER Technologies pour intégrer des solutions d'assurance directement dans le processus d'achat du véhicule AFEELA aux États-Unis, en tirant parti de la plateforme de traitement en périphérie de MOTER pour proposer des options de couverture au point de vente.

Marché de l'assurance automobile Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché de l'assurance automobile comme l'ensemble des primes brutes émises pour les polices d'assurance automobile destinées aux particuliers et aux entreprises, qui protègent les propriétaires contre la responsabilité civile et les risques de dommages propres, y compris les polices d'assurance collision, d'assurance multirisque, d'assurance contre les dommages corporels et les options supplémentaires vendues par des canaux agréés dans le monde entier.

Exclusion du champ d'application : Les deux-roues, les poids lourds, les couvertures vie ou santé et les produits à garantie étendue ne font pas partie de ce rapport.

Aperçu de la segmentation

- Par couverture

- Responsabilité civile tiers

- Collision

- Tous risques

- Autres

- Par type de véhicule

- Voitures particulières

- Véhicules utilitaires légers

- Véhicules utilitaires moyens et lourds

- Autres

- Par canal de distribution

- Vente directe au consommateur (VDC)

- Intermédiée (inclut les agents, courtiers, bancassurance et autres canaux tiers traditionnels)

- Intégrée (assurance vendue en complément dans le cadre d'un autre parcours d'achat)

- Par zone géographique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- Pays nordiques (Suède, Norvège, Danemark, Finlande)

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Asie du Sud-Est

- Indonésie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigeria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables de la souscription, des fournisseurs de solutions télématiques, des régulateurs et des réseaux de courtiers en Amérique du Nord, en Europe, en Asie-Pacifique et dans le Golfe. Des informations sur les taux de rétention, la prime moyenne par police, l'adoption de l'assurance intégrée et le calendrier réglementaire ont permis de combler les lacunes des données et d'affiner les hypothèses.

Recherche documentaire

Nous avons cartographié les pools de primes en exploitant les annuaires des régulateurs, les statistiques des associations professionnelles et les ensembles de données multilatérales telles que NAIC, EIOPA, IRDAI, les statistiques d'assurance de l'OCDE, la Banque mondiale, l'OICA et les fichiers de l'OMS sur la sécurité routière. Les documents 10-K des entreprises, les déclarations de tarifs et les articles évalués par des pairs sur la tarification télématique ont fourni le contexte du cycle. Les ressources payantes telles que D&B Hoovers et Dow Jones Factiva ont fourni des informations sur la répartition des transporteurs et le flux des transactions. Ces sources illustrent l'étendue de l'étude, et de nombreuses autres publications ont permis de la valider.

Dimensionnement du marché et prévisions

Nous avons d'abord procédé à une reconstruction descendante des pools de primes nationaux à partir des déclarations des régulateurs, en harmonisant les chiffres à 2024 USD et en normalisant les mandats de responsabilité divergents. Certains contrôles ascendants, notamment les primes moyennes échantillonnées multipliées par le nombre de véhicules assurés et les commissions d'intermédiaires, ont tempéré les totaux. Les variables clés de notre régression multivariée comprennent la croissance du parc automobile, les ventes de voitures neuves, l'inflation de la gravité des sinistres, la pénétration de la télématique et les changements de couverture minimale ; l'analyse des scénarios a pris en compte l'adoption élevée des VE et les coûts de réparation des systèmes avancés d'aide à la conduite.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux : analyste, responsable principal du domaine et rédacteur. Les écarts supérieurs à deux écarts types entraînent une réestimation. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires après des événements réglementaires importants ou des catastrophes.

Pourquoi la base de référence de l'assurance automobile du Mordor commande la fiabilité

Les estimations publiées varient parce que les entreprises choisissent différentes combinaisons de couvertures, de taux de change et de cadences de rafraîchissement. En ancrant les totaux aux primes déclarées par les autorités de régulation, puis en les tempérant par des informations sur les prix et les politiques sur le terrain, Mordor fournit un point médian équilibré auquel les clients peuvent faire confiance.

En fin de compte, notre sélection rigoureuse du champ d'application, notre modélisation mixte et notre actualisation en temps voulu garantissent que les décideurs reçoivent la base de référence la plus transparente et la plus exploitable qui soit.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 2,01 MILLIARDS D'USD | Mordor Intelligence | - |

| 0,97 MILLIARD D'USD | Conseil mondial A | Exclut les flottes commerciales ; trajectoire conservatrice de l'inflation des sinistres |

| 0,91 MILLIARD D'USD | Journal professionnel B | omet les primes d'assurance incorporées ; taux de change 2024 |

En fin de compte, notre sélection rigoureuse du champ d'application, notre modélisation mixte et notre actualisation en temps voulu garantissent que les décideurs reçoivent la base de référence la plus transparente et la plus exploitable qui soit.

Questions clés auxquelles le rapport répond

Quelle est la perspective de taille du marché de l'assurance automobile jusqu'en 2031 ?

La taille du marché de l'assurance automobile est projetée à 1,78 billion USD en 2026 et devrait atteindre 2,41 billions USD d'ici 2031, avec une croissance à un TCAC de 6,21 %.

Quel segment de couverture domine les primes mondiales en 2025 ?

Les dommages propres dominent avec 58,12 % des primes mondiales en 2025, car une protection plus large contre les dommages matériels reste importante à mesure que les coûts de réparation augmentent.

Quel type de groupe motopropulseur connaît la croissance la plus rapide dans l'assurance automobile ?

L'assurance des VEB connaît la croissance la plus rapide, avec un CAGR prévisionnel de 12,6 % jusqu'en 2031, à mesure que les parcs de véhicules électriques s'étendent et nécessitent une protection plus spécialisée.

Quelle région connaît la croissance la plus rapide de la demande d'assurance automobile ?

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 8,3 % jusqu'en 2031, soutenu par de solides ventes de véhicules et une pénétration de l'assurance plus faible dans plusieurs marchés.

Pourquoi les coûts des sinistres augmentent-ils pour les assureurs ?

Les coûts des sinistres augmentent car les véhicules équipés d'ADAS nécessitent des réparations plus spécialisées, des travaux de calibrage et des pièces à plus haute valeur, ce qui augmente la gravité même lorsque la fréquence des accidents est stable.

Dernière mise à jour de la page le: