Taille et part du marché de la réassurance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 508.02 Milliards de dollars |

| Taille du Marché (2031) | 691.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la réassurance par Mordor Intelligence

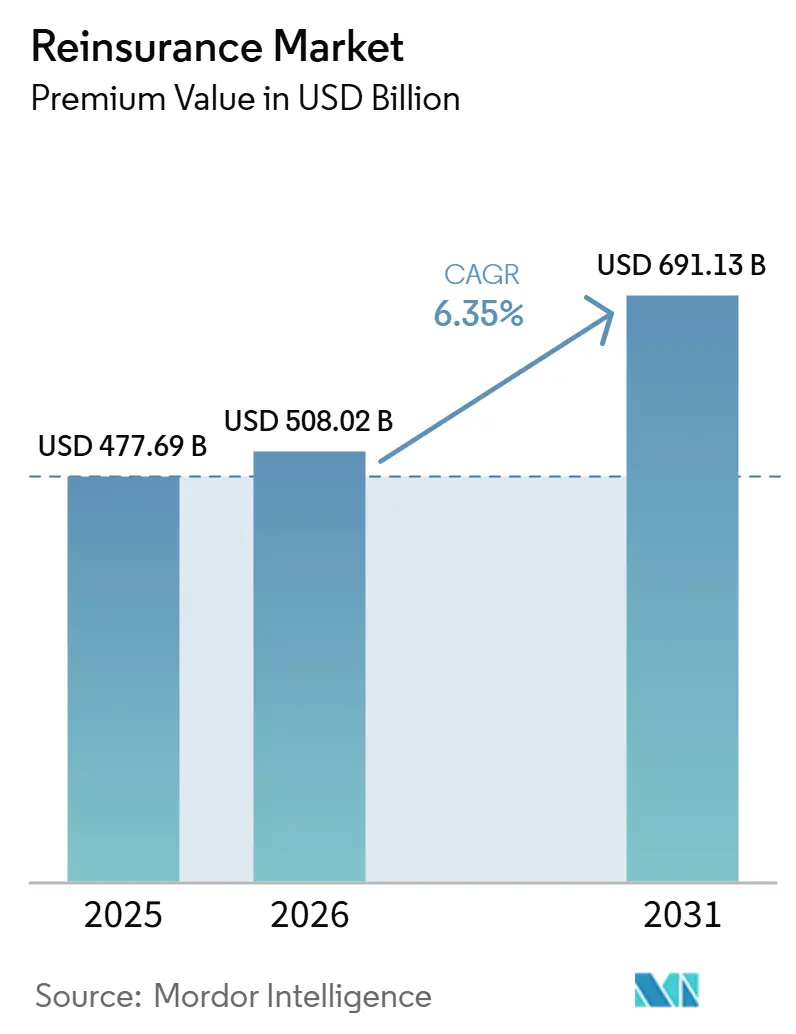

La taille du marché de la réassurance en termes de valeur des primes devrait passer de 477,69 milliards USD en 2025 à 508,02 milliards USD en 2026 et devrait atteindre 691,13 milliards USD d'ici 2031, à un CAGR de 6,35 % sur la période 2026-2031.

La hausse des pertes liées aux catastrophes, le durcissement des règles de capital dans le cadre d'IFRS 17 et un cycle de tarification favorable se conjuguent pour rendre la capacité de réassurance indispensable aux assureurs primaires, tant dans les économies matures qu'émergentes. La tarification en marché dur a restauré la rentabilité de la souscription, tandis que le capital alternatif continue d'élargir la capacité globale, même si les investisseurs deviennent plus sélectifs. La demande est encore amplifiée par la croissance rapide des risques spéciaux, notamment le cyber, pour lequel l'assurance traditionnelle seule peine à répondre aux besoins de couverture. Dans ce contexte, les réassureurs accélèrent leur transformation numérique, intègrent des déclencheurs paramétriques et développent des relations directes avec les cédantes afin de préserver leurs marges et d'ouvrir de nouveaux gisements de revenus.

Principaux enseignements du rapport

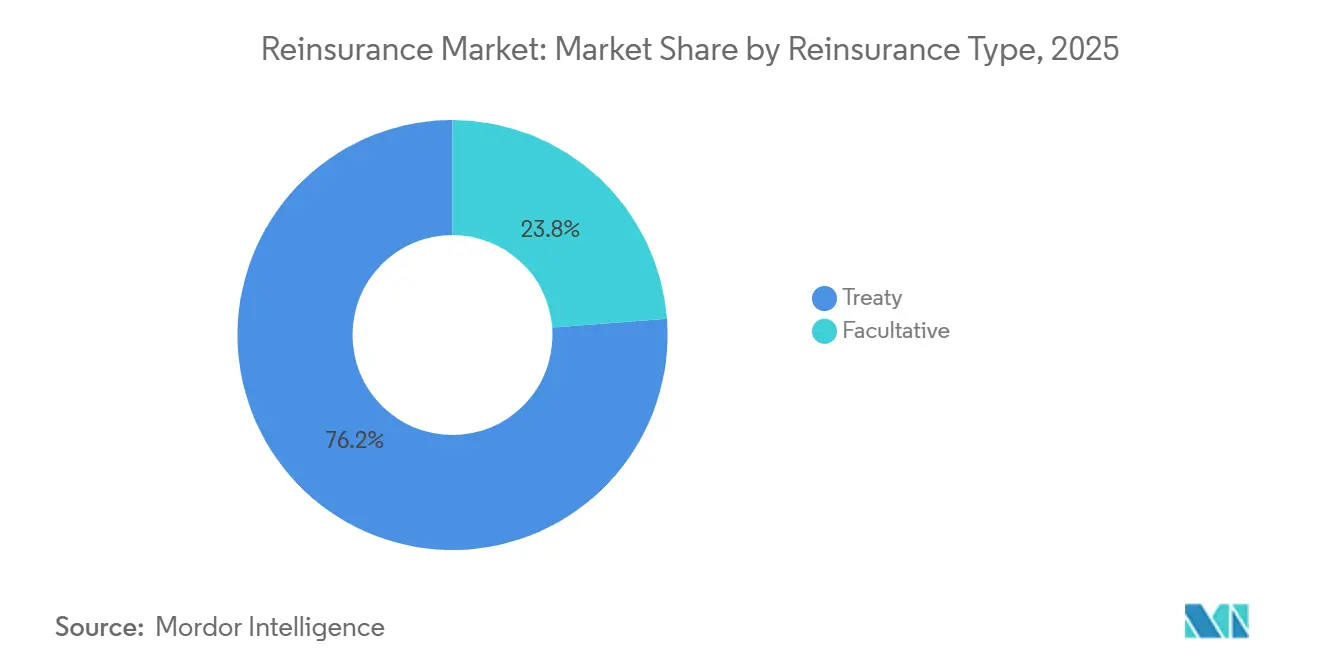

- Par type, la réassurance en traité représentait 76,20 % de la taille du marché de la réassurance en 2025 ; la réassurance facultative progresse à un CAGR de 8,05 % jusqu'en 2031.

- Par branche d'activité, les dommages et responsabilité civile représentaient 62,40 % de la taille du marché de la réassurance en 2025 ; les branches spéciales croissent à un CAGR de 11,18 % jusqu'en 2031.

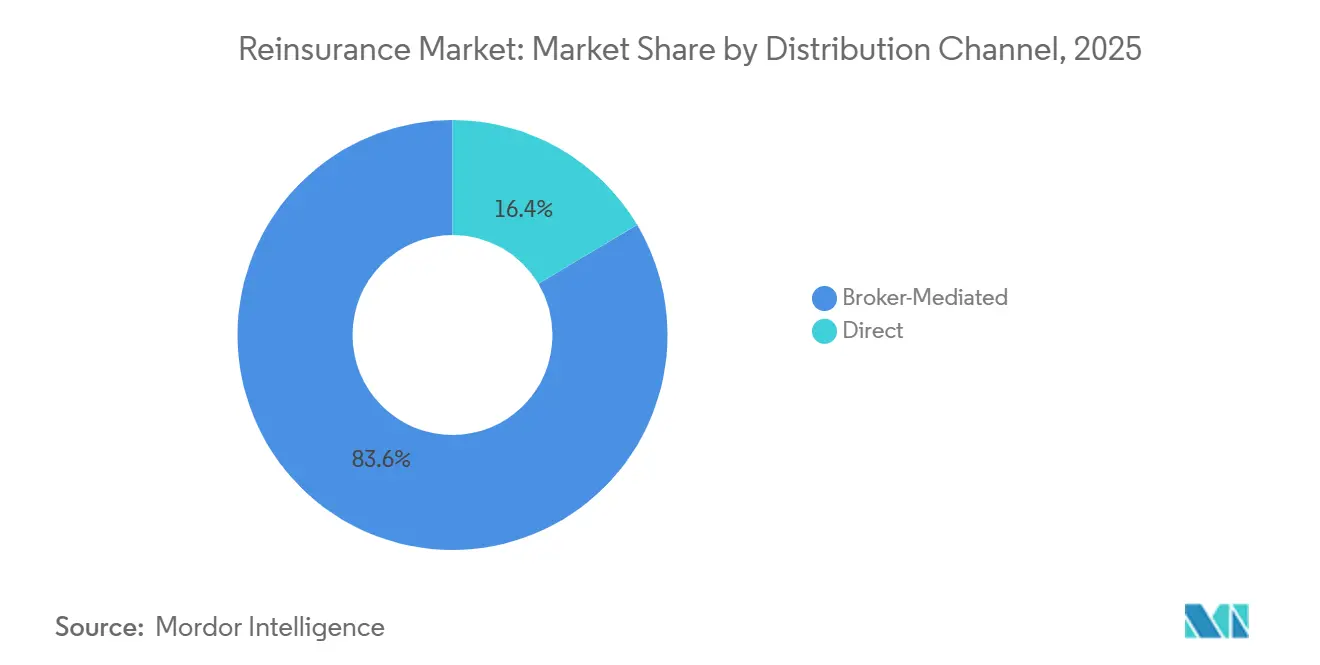

- Par canal de distribution, les placements intermédiés par courtier détenaient 83,56 % de la taille du marché de la réassurance en 2025 ; la souscription directe croît à un CAGR de 8,65 % jusqu'en 2031.

- Par source de capital, les porteurs traditionnels notés conservaient 81,24 % de la part du marché de la réassurance en 2025 ; le capital alternatif se développe à un CAGR de 13,98 % jusqu'en 2031.

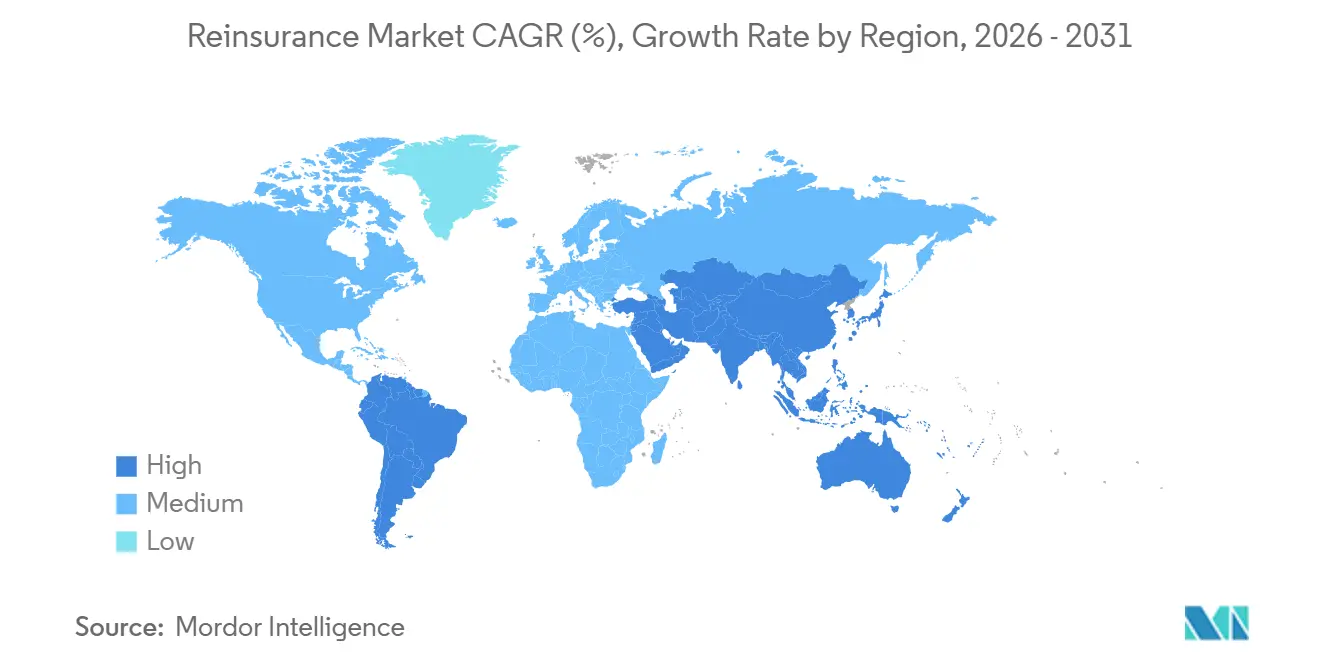

- Par région, l'Europe était en tête avec 31,40 % de la part du marché de la réassurance en 2025 ; l'Asie-Pacifique devrait se développer à un CAGR de 7,23 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la réassurance

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la pénétration de l'assurance dans les économies émergentes | +1.2% | Asie-Pacifique, Amérique latine, Afrique | Moyen terme (2-4 ans) |

| L'aggravation des pertes liées aux catastrophes naturelles climatiques accroît la demande | +1.8% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Contraintes sur les fonds propres des assureurs primaires après IFRS 17 | +0.9% | Mondial, principalement en Europe et dans les marchés développés | Court terme (≤ 2 ans) |

| Le cycle de tarification en marché dur stimule les rendements des réassureurs | +0.7% | Mondial | Court terme (≤ 2 ans) |

| Innovation en réassurance paramétrique et cyber | +0.4% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Plateformes de finance intégrée cédant des micro-pools de risques | +0.2% | Mondial, adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la pénétration de l'assurance dans les économies émergentes

L'adoption de l'assurance continue de progresser sur les marchés à forte croissance, soutenant une demande durable pour le marché de la réassurance, les cédantes cherchant à diversifier leur capacité au-delà des pools de risques domestiques. L'Inde est en passe de détenir le troisième secteur d'assurance mondial d'ici la fin de la décennie, avec des produits de santé et d'automobile en expansion rapide sous l'impulsion de la réglementation [1]Swiss Re, "Financial Outlook 2025," swissre.com . Le traitement favorable accordé par la Chine aux réassureurs basés à Hong Kong souligne l'objectif de Pékin d'intégrer les services financiers tout en maintenant l'accès aux capitaux étrangers. L'accumulation rapide du risque cyber en Asie-Pacifique, qui représente déjà 7 % des primes cyber mondiales, constitue un autre catalyseur, générant une croissance à deux chiffres de la réassurance alors que les porteurs locaux cherchent à alléger leur bilan. Les branches obligatoires telles que la récolte et la responsabilité civile automobile arrivent à maturité avant le PIB, renforçant encore la demande structurelle de réassurance sortante. Les régimes de solvabilité régionaux imposent toutefois des coûts de conformité que seuls les réassureurs bien capitalisés peuvent absorber, renforçant la consolidation du secteur[2]EIOPA, "IFRS 17 Impact Assessment," eiopa.europa.eu .

L'aggravation des pertes liées aux catastrophes naturelles climatiques accroît la demande

Les pertes assurées liées aux catastrophes naturelles ont de nouveau dépassé les moyennes historiques en 2024, faisant de cette année l'une des plus coûteuses jamais enregistrées et renforçant la centralité du marché de la réassurance dans le transfert de risques. Munich Re a seul absorbé 3,89 milliards EUR de pertes majeures, dont 1,3 milliard USD liés aux incendies de forêt en Californie. La fréquence croissante des tempêtes convectives sévères élargit l'empreinte des pertes au-delà des zones habituelles d'ouragans et de séismes, nécessitant de nouveaux capitaux et de nouvelles approches de modélisation. Les investisseurs considèrent désormais l'intensification de l'activité catastrophique comme un changement structurel plutôt que comme une volatilité passagère, entraînant une révision des prix des obligations catastrophe et de la réassurance collatéralisée[3]Bloomberg, "Catastrophe Bond Issuance Hits Record," bloomberg.com . Les couvertures paramétriques, qui se déclenchent rapidement sur la base de critères objectifs, se multiplient, contribuant à combler les lacunes de protection là où les produits d'indemnisation sont insuffisants. Les gouvernements s'associent également aux réassureurs pour concevoir des pools public-privé qui partagent le risque résiduel et soutiennent la reconstruction post-catastrophe.

Contraintes sur les fonds propres des assureurs primaires après IFRS 17

IFRS 17 a modifié la comptabilisation des bénéfices et les limites des contrats, comprimant les fonds propres et poussant les cédantes à céder davantage de risques au marché de la réassurance. Un examen de l'EIOPA portant sur 53 groupes a montré une hausse de 9,5 % des passifs non-vie dans le cadre de la nouvelle norme, tandis que les passifs vie ont diminué, créant des impacts inégaux sur les fonds propres. Les marges sur services contractuels différent désormais la réalisation des bénéfices, incitant les assureurs à rechercher des structures en quote-part qui lissent les résultats. Les porteurs de risques vie américains ont augmenté leurs taux de cession pour la troisième année consécutive, utilisant la réassurance pour gérer le risque de garantie à long terme et réduire la pression sur les réserves. Les cédantes européennes combinent également les objectifs de solvabilité et comptables en utilisant la réassurance pour arbitrer entre les traitements Solvabilité II et IFRS 17. Les premières indications suggèrent que l'optimisation s'intensifiera une fois que les assureurs auront pleinement intégré IFRS 17 dans leurs cycles de planification.

Le cycle de tarification en marché dur stimule les rendements des réassureurs

Le marché de la réassurance est entré en 2025 avec des tarifs encore fermes après plusieurs cycles de renouvellement à deux chiffres, améliorant les marges de souscription chez la plupart des porteurs. Munich Re a dégagé un bénéfice net de 5,7 milliards EUR en 2024, dépassant les prévisions antérieures et affichant un ratio combiné de réassurance de 80,6 %. Swiss Re vise 4,4 milliards USD de résultat net 2025 avec un ratio combiné dommages et responsabilité civile inférieur à 85 %, attestant d'un pouvoir de tarification soutenu. Le bénéfice net 2024 de Hannover Re a progressé de 28 % tandis que son ratio combiné se resserrait à 86,6 %, dans un contexte de souscription disciplinée en responsabilité civile. La responsabilité civile et les branches spéciales restent fermes en raison de l'inflation sociale et des risques de verdicts excessifs, tandis que la tarification des traités dommages s'est légèrement modérée mais demeure au-dessus des niveaux adéquats à long terme. Des rendements solides permettent aux porteurs de financer des investissements technologiques et des programmes de rachat d'actions, renforçant la confiance des actionnaires.

Analyse de l'impact des contraintes*

| Contrainte | (~)% d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité géopolitique et macroéconomique | -0.8% | Mondial, concentré dans les marchés émergents | Court terme (≤ 2 ans) |

| Contraintes réglementaires en matière de capital (Solvabilité II, RBC) | -0.6% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Fatigue des investisseurs en instruments liés à l'assurance face au rapport risque-rendement | -0.4% | Mondial, concentré aux Bermudes et à Londres | Moyen terme (2-4 ans) |

| Risque de modèle lié à l'IA et obstacles liés à la confidentialité des données | -0.3% | Mondial, impact précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité géopolitique et macroéconomique

La montée des tensions géopolitiques et des conditions macroéconomiques inégales affaiblissent la croissance de l'assurance primaire et compliquent les placements de réassurance transfrontaliers. Les fluctuations de change et l'inflation induisent un risque de modèle, notamment pour les réassureurs qui déclarent dans des devises fortes mais règlent des sinistres dans des devises locales en dépréciation. Les frictions commerciales ajoutent des contrôles réglementaires qui allongent les délais de placement et alourdissent les coûts de conformité. Les perturbations des chaînes d'approvisionnement contraignent à des primes de risque plus élevées dans les couvertures marine et interruption d'activité contingente, réduisant l'appétit des cédantes là où les marges sont faibles. Enfin, une volatilité accrue des taux d'intérêt complique la gestion actif-passif, mettant à l'épreuve les rendements des investissements des réassureurs au moment même où les pertes catastrophiques restent élevées.

Contraintes réglementaires en matière de capital (Solvabilité II, RBC)

La divergence des règles de solvabilité accroît la complexité et pourrait restreindre la participation au marché. La réforme Solvabilité II en cours dans l'UE pourrait alourdir les charges en capital sur les risques à longue queue, entraînant des réallocations de portefeuille. La voie Solvabilité UK crée une fragmentation qui exige une double conformité des groupes opérant à la fois à Londres et en Europe. Aux États-Unis, le nouveau groupe de travail RBC de la NAIC signale un contrôle renforcé des recouvrables de réassurance, susceptible d'affecter les cadres de garantie. Les traités transfrontaliers doivent désormais naviguer entre des obligations de divulgation qui se chevauchent, incitant les cédantes à s'appuyer sur de grands réassureurs notés et marginalisant les entrants plus modestes. À terme, les efforts mondiaux de convergence vers une norme de capital d'assurance pourraient simplifier les règles, mais les calendriers de mise en œuvre restent incertains.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de réassurance : domination des traités dans un contexte d'innovation facultative

Les affaires en traité représentaient 76,20 % de la part du marché de la réassurance en 2025, un niveau qui s'est traduit par 358,2 milliards USD de primes cédées et a souligné la préférence des cédantes pour une protection à l'échelle du portefeuille. Les placements facultatifs, bien que plus modestes, devraient croître à un CAGR de 8,05 % à mesure que les souscripteurs répondent aux grandes centrales solaires, à l'éolien offshore et aux expositions cyber sur mesure que les traités standard n'incluent pas. Les plateformes d'administration numérique simplifient la gestion des bordereaux, permettant aux programmes de traités d'intégrer des déclencheurs paramétriques pour des recouvrements plus rapides et réduisant les coûts de friction jusqu'à 25 % selon les indicateurs internes de Swiss Re.

La demande de couverture facultative est également soutenue par des mégaprojets tels que les infrastructures de villes intelligentes et les installations d'hydrogène vert qui dépassent les limites des traités individuels. L'analytique insurtech permet désormais aux cédantes d'évaluer les devis facultatifs en quelques heures plutôt qu'en quelques jours, comblant les lacunes de placement plus efficacement. De nombreux réassureurs regroupent leurs offres en traité et facultatives pour approfondir la pénétration client, resserrant ainsi les coûts de changement et soutenant la trajectoire de croissance globale du marché de la réassurance.

Par branche d'activité : les branches spéciales bouleversent la domination traditionnelle

Les dommages et responsabilité civile représentaient 62,40 % de la taille du marché de la réassurance en 2025, soutenus par une demande constante de capacité catastrophe et responsabilité civile. Les branches spéciales – cyber, aviation, marine, énergie – devraient croître à un CAGR de 11,18 %, ajoutant plus de 20 milliards USD de primes cédées d'ici 2031. Cette croissance est alimentée par la numérisation, la complexité des chaînes d'approvisionnement et les nouveaux risques liés à la transition énergétique qui sortent des cadres classiques dommages et responsabilité civile.

L'obligation catastrophe pour panne de cloud de Hannover Re signale une vague plus large de titrisation des risques spéciaux qui pourrait à terme influencer la conception des programmes dommages et responsabilité civile. Les attentes en matière d'ESG stimulent la demande de garanties de performance pour les énergies renouvelables, une autre niche nécessitant une réassurance sur mesure. À mesure que les branches spéciales arrivent à maturité, les réassureurs constituent des équipes dédiées et nouent des partenariats avec des entreprises de cybersécurité, permettant une tarification plus granulaire et des services de prévention des pertes. Ces initiatives diversifient les résultats et aident les réassureurs à gérer le risque de corrélation au sein de leurs portefeuilles.

Par canal de distribution : l'intermédiation par courtier face à la disruption numérique

Les placements intermédiés par courtier conservaient 83,56 % de la taille du marché de la réassurance en 2025, soulignant la valeur des services de conseil et de l'accès aux marchés mondiaux que les plus grands intermédiaires offrent. Les trois premiers courtiers continuent de consolider leurs parts, en s'appuyant sur des analyses avancées et des plateformes de placement pour optimiser les structures de programme.

La souscription directe, cependant, se développe à un CAGR de 8,65 % à mesure que les réassureurs déploient des API et des portails en libre-service qui rendent économiques les petits accords en quote-part. Le partenariat de Swiss Re avec une plateforme d'IA générative a réduit les délais de traitement des devis de 30 %, signalant comment l'automatisation peut réduire l'écart d'intermédiation. Les couvertures paramétriques, avec leurs déclencheurs standardisés, se prêtent à la distribution numérique directe, notamment pour les PME en quête de protection rapide. Néanmoins, les programmes multi-branches complexes pour les grandes entreprises s'appuient toujours sur l'expertise des courtiers, maintenant l'architecture de distribution hybride du marché de la réassurance.

Par source de capital : le capital alternatif remodèle les modèles traditionnels

Les porteurs traditionnels notés ont fourni 81,24 % de la capacité mondiale en 2025, mais le marché de la réassurance connaît une croissance plus rapide du capital alternatif, qui progresse à un CAGR de 13,98 %. L'émission d'obligations catastrophe a atteint 16 milliards USD en 2024, un niveau record, les fonds de pension et les investisseurs souverains recherchant des rendements décorrélés.

Les structures satellites et la réassurance collatéralisée soutiennent désormais davantage de quotes-parts, notamment dans les tranches de risque vent en Floride et typhon au Japon, où le risque de pointe est concentré. Toutefois, la fatigue des investisseurs après des années de pertes consécutives entraîne un glissement vers des structures pluriannuelles aux conditions plus strictes, qui favorisent l'efficacité du capital des sponsors mais exigent une meilleure transparence. Les réassureurs traditionnels continuent de cogérer des fonds d'instruments liés à l'assurance, utilisant les revenus de commissions pour lisser la volatilité du ratio combiné et renforcer les relations clients en offrant une capacité mixte.

Analyse géographique

L'Europe représentait 31,40 % de la taille du marché de la réassurance en 2025, soutenue par une pénétration mature de l'assurance, une supervision sophistiquée de la solvabilité et des écosystèmes de places financières à Londres, Zurich et dans les centres continentaux. Les pertes liées aux tempêtes convectives sévères et l'évolution des mandats ESG remodèlent le développement des produits et le déploiement du capital, incitant les réassureurs à intégrer les données de climatologie dans la tarification continentale. La divergence de Solvabilité UK pourrait progressivement rediriger certains placements vers des entités européennes, tandis que Londres conserve sa force dans les risques spéciaux via les syndicats de Lloyd's.

L'Asie-Pacifique est la région en expansion la plus rapide avec un CAGR projeté de 7,23 % jusqu'en 2031, apportant au marché de la réassurance de nouveaux pools de primes en Inde, en Chine et en Asie du Sud-Est. Le traitement préférentiel du capital pour les réassureurs domiciliés à Hong Kong facilite l'accès au marché continental, illustrant le soutien des décideurs politiques au transfert de risques transfrontalier. La croissance rapide de l'exposition cyber – près de 50 % par an – positionne la région comme un terrain d'expérimentation pour les solutions paramétriques numériques. Les régimes obligatoires de santé et d'automobile en Inde et dans le CCG attirent également la réassurance proportionnelle, renforçant la diversification multi-branches dans les marchés locaux.

L'Amérique du Nord reste le plus grand marché par pays, soutenu par les marchés de capitaux profonds des États-Unis et des besoins substantiels en matière de catastrophes. L'examen des facteurs RBC par la NAIC pourrait influencer la part de marché de la réassurance des fournisseurs collatéralisés offshore qui bénéficient actuellement d'un crédit pour des lettres de crédit propres. Parallèlement, les réassureurs développent leur présence en Amérique latine via des plateformes à Miami pour capter la croissance dans l'agriculture et les couvertures paramétriques contre les séismes. Le Moyen-Orient et l'Afrique, bien que plus modestes, affichent une demande croissante liée aux investissements en infrastructure et aux mandats d'assurance santé, des domaines où la réassurance soutient la solvabilité et l'innovation produit.

Paysage concurrentiel

La concurrence mondiale en réassurance repose sur la taille, la solidité du capital et les capacités technologiques. Munich Re, Swiss Re et Hannover Re occupaient des positions de premier plan en 2025 en combinant des portefeuilles diversifiés à une souscription disciplinée, chacun affichant des ratios combinés inférieurs à 90 % et des coussins de solvabilité robustes. Les challengers nativement numériques tels que Conduit Re s'appuient sur des plateformes en nuage pour souscrire efficacement, mais manquent encore d'envergure géographique, laissant les réassureurs en place dominants dans les placements multi-branches.

Les mouvements stratégiques mettent l'accent sur l'activation numérique et la diversification dans les branches spéciales. L'alliance de Swiss Re avec un moteur d'IA générative pour la souscription dommages et responsabilité civile illustre comment l'apprentissage automatique peut raccourcir les délais de devis et affiner l'adéquation des tarifs. Le rachat d'actions et le dividende relevé de Munich Re témoignent de la confiance dans la pérennité des résultats tout en préservant la capacité de croissance dans les segments spéciaux et cyber. L'obligation pionnière de Hannover Re pour panne de cloud souligne l'avantage du premier entrant dans les structures paramétriques qui concurrencent les fonds d'instruments liés à l'assurance pour l'intérêt des investisseurs.

Les gestionnaires de capital alternatif, dont Fermat et Twelve Capital, élargissent leurs offres collatéralisées, mais la hausse des spreads de coupon suggère que les investisseurs exigent une transparence accrue sur les risques et des engagements de plus longue durée. Les courtiers conservent leur influence grâce à des plateformes de placement propriétaires et à des analyses de portefeuille, Aon et Gallagher s'appuyant sur les données pour négocier des accords pluriannuels qui fidélisent les clients. À mesure que les régulateurs renforcent la gouvernance de l'IA et les règles de solvabilité, les acteurs en place dotés d'infrastructures de conformité avancées consolideront probablement leurs parts, bien que les réassureurs de niche maîtrisant une expertise spécialisée puissent encore prospérer dans des segments définis.

Leaders du secteur de la réassurance

Munich Re

Swiss RE

Hannover Re Group

Berkshire Hathaway Inc

SCOR SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Fortitude Re et Unum Group ont finalisé une importante transaction de réassurance d'une valeur de 3,4 milliards USD, visant à renforcer la flexibilité financière d'Unum. L'accord couvre environ 19 % des réserves de soins de longue durée d'Unum, transférant les risques associés à Fortitude Re.

- Février 2025 : RGA a réassuré 32 milliards USD de polices vie d'Equitable. Elle a déployé 1,5 milliard USD de capital pour soutenir la transaction.

- Décembre 2024 : Nippon Life a accepté d'acquérir la participation restante dans Resolution Life dans le cadre d'une opération évaluée à 8,2 milliards USD. L'acquisition visait à renforcer l'empreinte mondiale de Nippon Life dans le secteur de l'assurance vie et de la gestion des polices en vigueur.

- Décembre 2024 : MetLife et General Atlantic ont annoncé la création de Chariot Reinsurance Ltd avec des fonds propres initiaux supérieurs à 1 milliard USD.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude considère le marché de la réassurance comme le total des primes brutes émises cédées à des réassureurs agréés dans le monde entier, couvrant les arrangements en traité et en facultative sur les branches dommages et responsabilité civile ainsi que vie et santé. Les risques placés via des canaux courtés et directs sont pris en compte, et les chiffres sont présentés en dollars américains constants 2025 afin de neutraliser l'inflation.

Exclusion du périmètre : la rétrocession interne au groupe et les primes d'assurance directe sont hors de ce périmètre.

Aperçu de la segmentation

- Par type de réassurance

- Réassurance facultative

- Réassurance en traité

- Par branche d'activité

- Dommages et responsabilité civile

- Vie et santé

- Branches spéciales (aviation, marine, énergie)

- Autres

- Par canal de distribution

- Souscription directe

- Intermédié par courtier

- Par source de capital

- Réassureurs traditionnels notés

- Capital alternatif (instruments liés à l'assurance, structures satellites)

- Par région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des responsables de souscription, des acheteurs de rétrocession, des régulateurs et des spécialistes du courtage en Amérique du Nord, en Europe et en Asie nous ont aidés à affiner les ratios de rétention, le comportement d'attachement aux catastrophes et la pénétration des capitaux alternatifs. Leurs retours ont comblé les lacunes de données et orienté les hypothèses de scénarios avant la triangulation finale.

Recherche documentaire

Nous avons commencé par les bases de données de supervision publiques de l'IAIS GIMAR, de la NAIC, de l'EIOPA et des Statistiques d'assurance de l'OCDE, puis nous les avons enrichies avec des états annuels, des dépôts trimestriels de S&P Global et des notes sigma de Swiss Re. Des signaux macroéconomiques tels que le PIB mondial, les pertes catastrophiques assurées et les mouvements de taux des banques centrales ont été suivis via le FMI, Fitch et les notes d'AM Best. Pour enrichir l'intelligence sur les entreprises, notre équipe a utilisé D&B Hoovers pour les données financières des réassureurs et Dow Jones Factiva pour le suivi des actualités. Ces sources, bien que puissantes, sont données à titre illustratif uniquement ; de nombreux autres documents publics et archives payantes ont soutenu les vérifications de référence.

Dimensionnement du marché et prévisions

Nous partons d'une approche descendante, en collectant les totaux nationaux de primes de réassurance, en les ajustant pour les cessions transfrontalières et les devises, puis en les réconciliant avec une consolidation ascendante des primes de réassureurs échantillonnés et des vérifications des canaux de courtage. Les principaux leviers du modèle comprennent la fréquence des pertes CAT assurées, les cycles de ratio combiné, le capital mondial dédié à la réassurance, la croissance des primes d'assurance directe et les spreads de rendement des investissements.

Les prévisions jusqu'en 2030 reposent sur une régression multivariée combinée à une analyse de scénarios pour les années NATCAT sévères ; le consensus d'experts guide les élasticités des variables. Lorsque les informations publiées par les entreprises sont partielles, nous interpolons en utilisant la rétention moyenne sur cinq ans et les différentiels de croissance par branche d'activité, avant de retester par rapport aux bandes de variance historiques.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des analyses d'anomalies, à une révision par les pairs et à une validation par la direction. Les rapports sont actualisés tous les douze mois, et nous déclenchons des révisions intermédiaires après des saisons de sinistres importants ou des changements réglementaires. Une nouvelle analyse par les analystes précède la livraison au client afin que notre vision reste à jour.

Pourquoi notre référence de réassurance de Mordor inspire confiance

Les chiffres publiés divergent souvent car les entreprises varient en termes de périmètre, de découpage des données et de fréquence d'actualisation.

Nos analystes déclarent toutes les inclusions en amont, convertissent chaque jeu de données en une année de devise commune et réexaminent les hypothèses à chaque saison, ce qui limite les écarts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 469,7 Md USD (2025) | Mordor Intelligence | - |

| 574,7 Md USD (2024) | Global Consultancy A | Flux de rétrocession et commissions de courtage comptabilisés en tant que prime |

| 631,6 Md USD (2024) | Industry Data Publisher B | Capital converti en prime à un ratio fixe, ventilation géographique limitée |

| 711,8 Md USD (2024) | Analytics Firm C | Combine la réassurance avec les branches d'assurance directe spécialisée, sans rebasage des devises |

Pris ensemble, la comparaison montre comment des contrôles rigoureux du périmètre, un ajustement de devise en temps réel et une actualisation annuelle confèrent à Mordor Intelligence une référence équilibrée et transparente que les décideurs peuvent retracer et en laquelle ils peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la réassurance ?

Le marché de la réassurance devrait atteindre 508 milliards USD en 2026 et est prévu pour atteindre 691 milliards USD d'ici 2031.

Quelle région est en tête du marché de la réassurance ?

L'Europe détenait la plus grande part régionale à 31,40 % en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR projeté de 7,24 % jusqu'en 2031.

Pourquoi les branches spéciales telles que le cyber connaissent-elles une croissance aussi rapide ?

La transformation numérique et les risques émergents dépassent la couverture traditionnelle, entraînant un CAGR de 11,18 % des primes cédées en branches spéciales et attirant les réassureurs vers des segments à marges plus élevées.

Comment le capital alternatif influence-t-il le marché ?

Les instruments liés à l'assurance et autres structures collatéralisées se développent à un CAGR de 13,98 %, fournissant une capacité supplémentaire mais suscitant également des exigences de transparence plus strictes de la part des investisseurs.

Dernière mise à jour de la page le: