Taille et part du marché américain de l'assurance dommages

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.10 Trillions de dollars américains |

| Taille du Marché (2026) | 1.14 Trillions de dollars américains |

| Taille du Marché (2031) | 1.39 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.91% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain de l'assurance dommages par Mordor Intelligence

La taille du Marché de l'Assurance de Dommages aux États-Unis, en termes de valeur des primes, était évaluée à 1,10 billion USD en 2025 et devrait croître de 1,14 billion USD en 2026 pour atteindre 1,39 billion USD d'ici 2031, à un CAGR de 3,91 % durant la période de prévision (2026-2031).

La croissance des primes est principalement fonction des actions tarifaires liées à l'inflation, les acteurs se concentrant sur la préservation des marges plutôt que sur la simple expansion des volumes. Un retour décisif à la rentabilité de la souscription a produit un gain en 2024 après une perte significative en 2023, soulignant la résilience du secteur. Les investissements technologiques dans la télématique, l'intelligence artificielle et les modèles de distribution intégrés remodèlent la précision de la tarification et les stratégies d'acquisition de clients. Par ailleurs, des rendements plus élevés sur les titres à revenu fixe élargissent les écarts d'investissement, offrant aux assureurs une tolérance supplémentaire face à la volatilité de souscription à court terme. L'intensité concurrentielle s'accroît à mesure que les plus grands acteurs exploitent leur échelle et leurs analyses de données pour consolider leurs parts, notamment dans les lignes automobile où la tarification basée sur la télématique est désormais généralisée.

Points clés du rapport

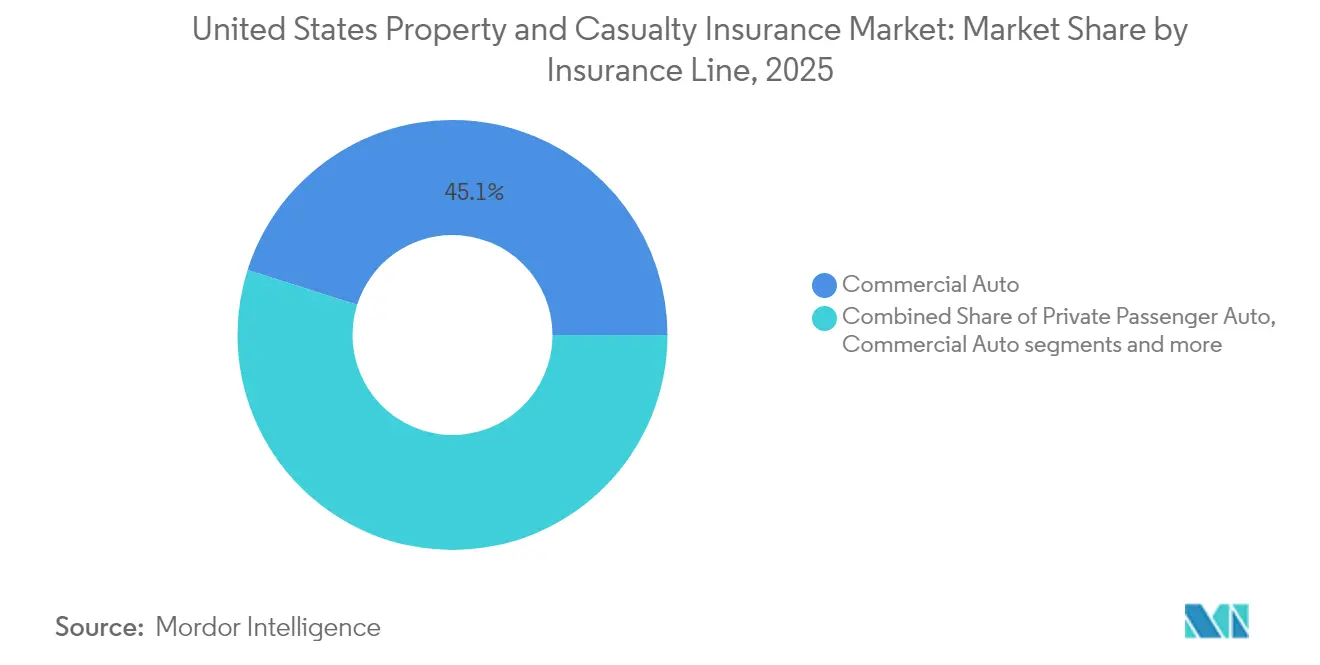

- Par ligne d'assurance, l'automobile commerciale a dominé avec une part de revenus de 45,12 % en 2025 ; les lignes spécialisées devraient se développer à un TCAC de 5,54 % jusqu'en 2031.

- Par canal de distribution, les agents indépendants et les courtiers ont détenu 64,02 % de la part de marché de l'assurance dommages en 2025, tandis que les plateformes numériques et insurtech devraient croître à un TCAC de 6,25 % jusqu'en 2031.

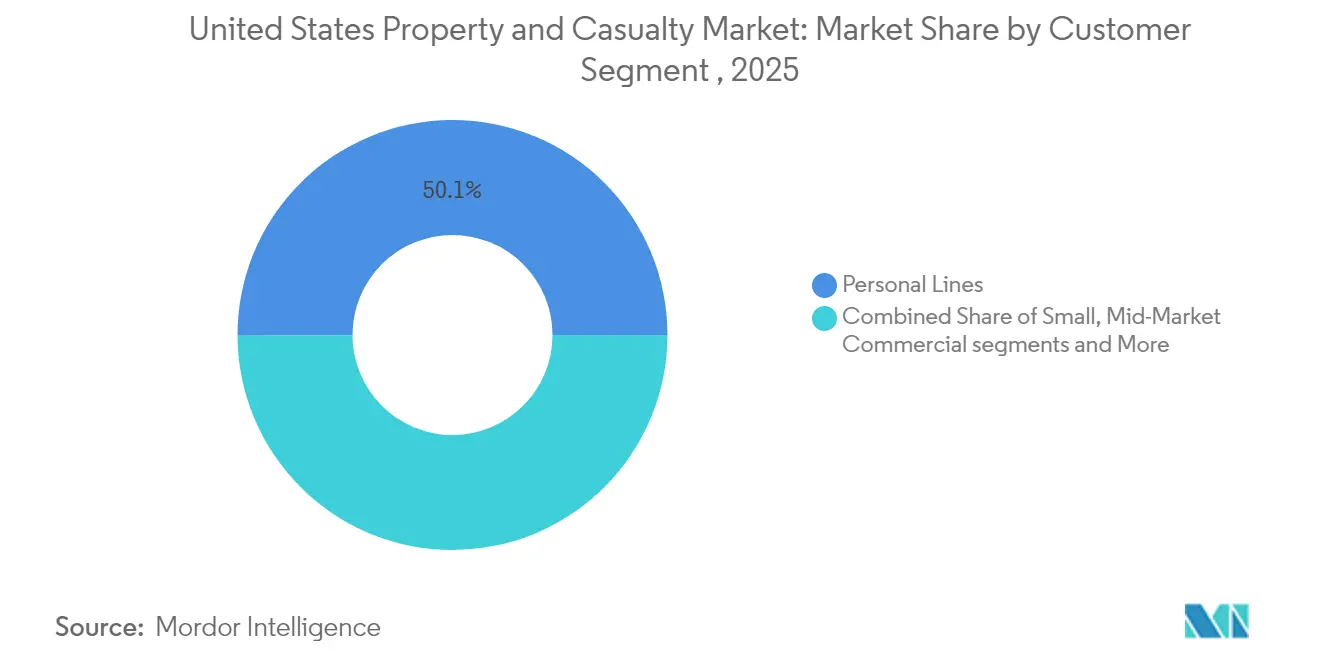

- Par segment de clientèle, les lignes personnelles représentaient 50,05 % de la taille du marché de l'assurance dommages en 2025, et les petites entreprises commerciales progressent à un TCAC de 4,49 % jusqu'en 2031.

- Par région, New York a capté 32,10 % de la part des revenus en 2025 ; son marché devrait croître à un TCAC de 4,28 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché américain de l'assurance dommages

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance des primes liée à l'inflation | +1.2% | Californie, Texas, Floride, à l'échelle nationale | Court terme (≤ 2 ans) |

| Adoption de la télématique et de l'assurance basée sur l'usage | +0.8% | À l'échelle nationale, leadership précoce dans les États de Progressive et State Farm | Moyen terme (2-4 ans) |

| Effets favorables des taux de la Réserve fédérale | +0.6% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Gains d'efficacité en souscription et en gestion des sinistres grâce à l'IA | +0.4% | Concentré chez les grands assureurs | Long terme (≥ 4 ans) |

| Partenariats d'assurance intégrée | +0.3% | Pôles automobiles et technologiques | Moyen terme (2-4 ans) |

| Demande croissante en responsabilité cyber | +0.2% | Centres technologiques et financiers | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance accrue des primes liée à l'inflation

Les tarifs de l'assurance habitation ont fortement augmenté en 2024, les assureurs cherchant à aligner leur tarification sur la forte inflation des coûts de remplacement, entraînant des hausses à deux chiffres dans les régions exposées aux catastrophes. Les acteurs se sont appuyés sur des moteurs de tarification en temps réel qui s'ajustent aux intrants en matières premières et en main-d'œuvre, créant un écart entre les risques préférentiels et les risques dégradés. Cette stratégie a renforcé les marges de souscription et accéléré la comptabilisation des primes tout en limitant les volumes de nouvelles affaires. Les clients présentant de solides profils de risque ont bénéficié d'ajustements modestes, tandis que les catégories difficiles ont connu une escalade rapide, remodelant les tactiques d'acquisition sur l'ensemble du marché de l'assurance dommages. L'inflation persistante des coûts de construction suggère que la discipline tarifaire restera au cœur de la stabilité des résultats jusqu'en 2026.

Adoption en forte hausse de la télématique et de l'assurance basée sur l'usage

Progressive a révélé que plus de 60 % des nouvelles polices automobile incluent désormais une participation à la télématique, signalant une acceptation généralisée de l'assurance basée sur l'usage[1]Progressive Corporation, « Rapport annuel 2024 », progressive.com . Les données comportementales permettent une segmentation granulaire, réduisant les ratios de sinistres et autorisant une tarification compétitive pour les conducteurs à faible risque. Berkshire Hathaway a signalé une croissance du bénéfice de souscription automobile, attribuant ce gain à la sélection des risques basée sur les données et à la tarification individualisée. L'analyse des fraudes par apprentissage automatique réduit encore les fuites de sinistres, permettant aux acteurs d'économiser 15 à 20 % sur les pertes suspectes. À mesure que la télématique se répand dans les flottes commerciales, le volume des primes sur le marché de l'assurance dommages devrait suivre les kilomètres parcourus plutôt que les simples dénombrements statiques de véhicules, modifiant les modèles de prévision pour les segments automobile.

Effets favorables des taux de la Réserve fédérale stimulant les revenus d'investissement

Les rendements moyens des portefeuilles ont atteint 4,2 % en décembre 2024, doublant le niveau de 2021 et améliorant la tolérance au ratio combiné pour les acteurs multilignes[2]Réserve fédérale, « Communiqué de politique monétaire de décembre 2024 », federalreserve.gov. Les revenus d'investissement supplémentaires permettent aux assureurs de concurrencer agressivement dans les domaines de croissance tout en atteignant leurs objectifs de rendement des capitaux propres. Les gestionnaires de bilan échelonnent les échéances et ajoutent des positions à taux variable pour atténuer le risque de duration, en cas de futures hausses. Les entreprises disposant de gestionnaires d'actifs internes captent des primes de liquidité inaccessibles à leurs pairs, élargissant les revenus d'écart de 20 à 30 points de base. Le changement structurel des rendements soutient une croissance durable des bénéfices pour le marché de l'assurance dommages sur l'horizon de prévision.

Gains d'efficacité en souscription et en gestion des sinistres grâce à l'IA

Quatre-vingt-dix-neuf pour cent des acteurs interrogés disposent de programmes actifs d'IA générative qui automatisent les sinistres courants, de la première déclaration au règlement, en quelques heures[3]Institut international de gestion des risques, « Conditions du marché de l'assurance 2024 », irmi.com. Les premiers adoptants ont signalé une amélioration du ratio de sinistres de 25 à 30 % dans les 18 mois suivant le déploiement. Les systèmes d'IA évaluent simultanément des milliers de variables, réduisant les biais humains et la sélection adverse. Du côté des sinistres, la vision par ordinateur accélère l'évaluation des dommages tandis que les scores prédictifs de fraude orientent les dossiers à haut risque vers des équipes spécialisées. Les économies de coûts se répercutent sur les ratios de charges, offrant aux leaders technologiques une flexibilité tarifaire qui étend l'avantage concurrentiel sur l'ensemble du marché de l'assurance dommages.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade des pertes catastrophiques et des coûts de réassurance | -1.1% | États côtiers, Californie, Floride | Court terme (≤ 2 ans) |

| Adéquation des réserves et inflation des coûts de sinistres | -0.8% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Inflation sociale liée aux verdicts excessifs | -0.6% | Juridictions favorables aux demandeurs | Long terme (≥ 4 ans) |

| Fréquence croissante des périls secondaires | -0.4% | Midwest et Sud-Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Escalade des pertes catastrophiques et des coûts de réassurance

Les pertes assurées liées aux catastrophes naturelles ont atteint 154 milliards USD à l'échelle mondiale en 2024, les seuls incendies de forêt en Californie représentant jusqu'à 40 milliards USD. Les renouvellements des traités de réassurance ont reflété des hausses de tarifs de 15 à 25 % pour les programmes exposés aux catastrophes, contraignant les assureurs primaires soit à céder davantage de risques, soit à répercuter des coûts plus élevés sur les assurés. Le Plan FAIR de Californie porte désormais une exposition de 458 milliards USD contre 200 millions USD de surplus, illustrant la tension systémique sur les marchés résiduels. La fréquence élevée des catastrophes pousse le marché de l'assurance dommages à adopter une modélisation en temps réel et une tarification dynamique pour maintenir les marges de solvabilité.

Inflation sociale liée aux verdicts excessifs

La sévérité des sinistres de responsabilité civile augmente de 7 % par an, portée par le développement du financement des litiges et des juridictions favorables aux demandeurs. Les verdicts en automobile commerciale dépassant 10 millions USD ont modifié les courbes de coûts de sinistres, forçant les acteurs à réduire les limites et à relever les points d'attachement. La capacité dans les couches parapluie s'est contractée de 30 à 40 % pour les secteurs à haut risque, avec des hausses de tarifs dépassant 35 % dans certaines juridictions. À moins que la dynamique de réforme des délits civils ne s'accélère, l'inflation sociale continuera d'éroder les marges de souscription sur l'ensemble du marché de l'assurance dommages.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par ligne d'assurance : l'automobile commerciale maintient son leadership

L'automobile commerciale a généré 45,12 % des primes directes de 2025, ancrant le marché de l'assurance dommages grâce aux exigences de couverture obligatoire et à l'activité de fret en hausse. Les flottes équipées de télématique offrent un environnement riche en données qui soutient une tarification individualisée, freinant la détérioration du ratio de sinistres dans un segment historiquement affecté par l'inflation de la sévérité. Les lignes spécialisées telles que la cyber, la marine, le transport intérieur et le cautionnement devraient croître à un TCAC de 5,54 % jusqu'en 2031, à mesure que les entreprises font face à de nouveaux risques numériques et liés à la chaîne d'approvisionnement. La taille du marché de l'assurance dommages pour les produits spécialisés devrait s'élargir de manière significative à mesure que les dépenses fédérales en infrastructures stimulent la demande de cautionnement.

Les souscripteurs d'assurance habitation réduisent leur exposition aux risques de catastrophe, tandis que l'automobile particulière fait face aux vents contraires de l'inflation des pièces détachées qui compressent les marges de souscription. L'indemnisation des accidents du travail poursuit sa série rentable avec un septième ratio combiné consécutif inférieur à 90 % en 2024. Les lignes de responsabilité civile peinent sous la pression de l'inflation sociale, poussant les hausses de tarifs vers les chiffres élevés à un seul chiffre alors que les acteurs défendent la solidité de leurs réserves. La croissance du cautionnement est amplifiée par la loi sur l'investissement dans les infrastructures et l'emploi de 1 200 milliards USD, qui exige des garanties de performance sur les projets financés par le gouvernement fédéral et élargit la part de marché de l'assurance dommages pour les spécialistes des obligations.

Par canal de distribution : les agents indépendants restent essentiels

Les agents indépendants et les courtiers ont capté 64,02 % des primes émises en 2025, maintenant le tissu relationnel du marché de l'assurance dommages. Leur rôle consultatif est valorisé dans les transferts de risques complexes, même si les portails en libre-service des acteurs gagnent du terrain. Les données de revenus montrent que 75 % des agences ont affiché une croissance du chiffre d'affaires en 2024 malgré une légère baisse du nombre total d'agences. Les plateformes numériques, cependant, se développent à un TCAC de 6,25 %, convertissant les acheteurs sensibles aux prix grâce à des interfaces simplifiées et à une souscription instantanée.

Les agents traditionnels adoptent des outils de signature électronique et d'automatisation du marketing pour préserver leur pertinence, tandis que les agents exclusifs luttent contre la compression des marges alors que les sociétés mères redoublent d'efforts sur les dépenses directes aux consommateurs. Les canaux de gros et les agences de gestion générale (MGA) profitent de la tension sur la capacité du marché admis, orientant les catégories difficiles vers les lignes excédentaires et surplus. L'interaction concurrentielle élargit la taille du marché de l'assurance dommages accessible aux intermédiaires dotés de technologies, sans éliminer le rôle consultatif essentiel des agents locaux.

Par segment de clientèle : les lignes personnelles conservent l'avantage de l'échelle

Les lignes personnelles représentaient 50,05 % des primes de 2025, offrant des flux de trésorerie fiables et un potentiel de vente croisée dans les offres groupées automobile-habitation. L'exposition aux catastrophes continue de peser sur la rentabilité, mais la couverture automobile obligatoire assure une demande de base à travers les cycles économiques. Les petites entreprises commerciales devraient se développer à un TCAC de 4,49 % jusqu'en 2031, portées par l'intégration numérique simplifiée et les partenariats d'assurance intégrée qui réduisent les coûts d'acquisition. Ces gains augmentent la part de marché de l'assurance dommages du segment dans un univers de petites entreprises fragmenté.

Les acheteurs des marchés intermédiaires et des grandes entreprises font face à un examen de souscription plus strict à mesure que les tendances des verdicts excessifs gonflent les limites de sinistres. Les comptes spécialisés nécessitant une coordination de programme mondiale s'appuient sur la force technique des acteurs multilignes, soutenant l'adéquation des primes malgré les pressions concurrentielles. L'élargissement des seuils de cautionnement de la Small Business Administration stimule l'émission de cautionnements parmi les corps de métier précédemment mal desservis, élargissant la taille du marché de l'assurance dommages pour les solutions de cautionnement.

Analyse géographique

New York a contribué à hauteur de 32,10 % des primes nationales en 2025 et devrait croître à un TCAC de 4,28 % jusqu'en 2031, soutenu par une surveillance réglementaire équilibrée et une base économique diversifiée. Les fortes concentrations de propriétés urbaines et un secteur financier dynamique favorisent une demande soutenue pour les couvertures de responsabilité civile, de biens et de spécialités. Les réformes législatives encourageant l'adéquation des tarifs ont attiré des acteurs supplémentaires, maintenant une capacité abondante et une tarification disciplinée.

Le marché californien contraste fortement. L'exposition aux incendies de forêt et les contraintes de tarification ont conduit les principaux souscripteurs à réduire les nouvelles affaires, augmentant les polices du Plan FAIR de 276 % entre 2018 et 2024. Les mandats du commissaire exigeant que les acteurs servent les zones sinistrées cherchent à rétablir l'équilibre mais se heurtent à des résistances en raison de la pression sur les fonds propres. Les primes au Texas ont bondi en raison des pertes liées aux intempéries ; les tarifs d'assurance habitation ont augmenté de 54,5 % sur cinq ans et continuent de dépasser les moyennes nationales. La Floride montre une stabilisation timide à la suite des réformes de la responsabilité civile de 2023 qui ont freiné les abus de cession de droits, attirant de nouveaux entrants malgré la volatilité persistante liée aux ouragans.

Des poches de croissance émergent dans les États des Rocheuses et du Sud-Est à mesure que la migration de population stimule les mises en chantier et les immatriculations de véhicules. Cependant, la fréquence croissante des périls secondaires — grêle, orages convectifs et crues soudaines — nécessite une modélisation des catastrophes affinée pour maintenir la rentabilité. La diversification géographique reste une couverture stratégique fondamentale, incitant les acteurs à redéployer les capitaux des zones côtières sous tension vers les marchés intérieurs où les régimes réglementaires permettent une tarification basée sur le risque. Cette dynamique renforce l'importance des environnements législatifs et judiciaires spécifiques à chaque État dans la configuration du marché de l'assurance dommages.

Paysage concurrentiel

Les dix plus grands acteurs contrôlaient plus de la moitié des primes directes en 2024, indiquant une concentration modérée, tandis que les cinq premiers assureurs automobile captaient la majorité de la prime du segment, en hausse de 110 points de base par rapport à 2023. Les économies d'échelle dans l'analyse de données, les dépenses marketing et les achats de réassurance continuent de creuser les écarts de performance. Progressive a augmenté ses primes de 24,5 % en 2024 en exploitant la télématique et la puissance de la distribution directe.

L'orientation stratégique diverge. Les assureurs axés sur la croissance investissent massivement dans des plateformes de souscription par IA, tandis que les acteurs centrés sur la rentabilité élaguent les portefeuilles non rentables et réallouent les capitaux vers les lignes spécialisées avec une adéquation tarifaire disciplinée. Les alliances d'assurance intégrée avec les détaillants et les constructeurs automobiles ouvrent de nouvelles sources de revenus pour les acteurs agiles, tandis que les retardataires risquent de céder des parts dans des niches à forte croissance telles que la cyber. L'activité de fusions-acquisitions, illustrée par l'acquisition par Marsh McLennan de McGriff Insurance Services pour 7,75 milliards USD, souligne la quête d'une plus grande portée de distribution et d'une pénétration du marché intermédiaire. Les assureurs régionaux plus petits font face à des coûts technologiques croissants qui remettent en question leur compétitivité en tant qu'entités autonomes, les encourageant à s'affilier ou à se spécialiser dans des niches pour rester viables sur le marché de l'assurance dommages.

Leaders du secteur américain de l'assurance dommages

State Farm Mutual Automobile Insurance Co.

Berkshire Hathaway Inc. (GEICO, National Indemnity)

The Progressive Corp.

Allstate Corp.

Liberty Mutual Holding Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Brown & Brown a finalisé l'acquisition de Risk Strategies et de sa société mère Accession, élargissant son empreinte dans le courtage commercial.

- Février 2025 : Nationwide a accepté de racheter la ligne stop-loss employeur d'Allstate pour 1,25 milliard USD, avec une clôture prévue au second semestre 2025.

- Janvier 2025 : SageSure a acquis GeoVera Advantage Insurance Services, élargissant la capacité en assurance habitation exposée aux catastrophes en Californie.

- Mars 2025 : la NAIC a publié son programme législatif fédéral 2025 préconisant la primauté de la réglementation étatique et le financement de la résilience aux catastrophes.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché américain de l'assurance dommages comme l'ensemble des primes brutes émises et des primes nettes émises générées par les assureurs qui souscrivent des couvertures protégeant les biens physiques et les responsabilités juridiques, notamment l'assurance habitation, l'automobile particulière et commerciale, les biens commerciaux, l'indemnisation des accidents du travail, la responsabilité civile générale et les lignes spécialisées émergentes telles que la cyber.

Exclusion du périmètre : les produits vie, rente et santé autonomes sont exclus de cette évaluation.

Aperçu de la segmentation

- Par ligne d'assurance

- Propriétaires occupants

- Automobile particulière

- Automobile commerciale

- Biens commerciaux

- Indemnisation des accidents du travail

- Responsabilité civile générale

- Spécialités (cyber, marine, transport intérieur, cautionnement)

- Par canal de distribution

- Direct

- Agents indépendants et courtiers

- Agents exclusifs

- Bancassurance

- Plateformes numériques et insurtech

- Gros et agences de gestion générale (MGA)

- Par segment de clientèle

- Lignes personnelles

- Petites entreprises commerciales (PME)

- Entreprises commerciales de taille intermédiaire

- Grandes entreprises et spécialités

- Par région

- Californie

- Texas

- Floride

- New York

- Autres

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés et des enquêtes auprès de responsables de la souscription, de directeurs actuariels, d'agents indépendants, d'agences de gestion générale (MGA) et de fondateurs d'insurtech en Californie, au Texas, à New York, en Illinois, en Floride et dans le Midwest. Ces discussions ont validé les hypothèses de variation des tarifs, la pénétration des canaux numériques, les facteurs de normalisation des catastrophes et le sentiment de tarification prospective qui n'étaient que partiellement visibles dans les données publiques.

Recherche documentaire

Nous avons commencé par cartographier les sources réglementaires et statistiques accessibles au public, telles que les états statutaires de la NAIC, l'Insurance Information Institute, les comptes financiers de la Réserve fédérale, le Bureau of Economic Analysis des États-Unis et certaines bases de données des départements d'assurance des États, qui fournissent les totaux de primes fondamentaux, les ratios de sinistres et les indicateurs macroéconomiques. Ces sources ont été complétées par des commentaires sectoriels recueillis auprès de la presse économique réputée, des dépôts 10-K des assureurs, des présentations aux investisseurs et des livres blancs des associations professionnelles.

Pour approfondir l'intelligence concurrentielle et financière, les analystes ont utilisé des ensembles de données payants dans la boîte à outils de Mordor, notamment D&B Hoovers pour les données financières des assureurs et Dow Jones Factiva pour le flux d'actualités en temps réel. De nombreuses autres sources secondaires ont contribué à la triangulation ; la liste ci-dessus est illustrative et non exhaustive.

Dimensionnement du marché et prévisions

Une construction descendante part des primes nettes émises 2024 déclarées aux régulateurs, qui sont ensuite projetées jusqu'en 2030 en liant les pools de primes à des moteurs tels que les mises en chantier, les kilomètres parcourus, la croissance de la masse salariale, les tendances des pertes assurées ajustées aux catastrophes, les revenus d'investissement sensibles aux taux d'intérêt et les variations moyennes des tarifs déposés. Des vérifications ascendantes sélectives — cumuls du prix de vente moyen par assureur × nombre de polices et audits des canaux de courtage — permettent de valider les totaux. Les prévisions utilisent une régression multivariée combinée à un modèle ARIMA pour capturer à la fois les effets structurels et cycliques ; une analyse de scénarios ajuste les chocs réglementaires ou les années de catastrophes exceptionnelles avant la finalisation des chiffres.

Validation des données et cycle de mise à jour

Les résultats passent par un examen en trois couches : analyses automatisées des écarts, révision par un analyste senior et validation finale par le responsable de la pratique assurance. Nous actualisons le modèle complet annuellement et déclenchons des mises à jour intermédiaires si les dépôts statutaires trimestriels, les événements de pertes importantes ou les modifications significatives des dépôts de tarifs font évoluer le marché de plus de deux points de pourcentage.

Pourquoi la base de référence de l'analyse de la taille et de la part du marché américain de l'assurance dommages de Mordor mérite la confiance des décideurs

Les estimations publiées diffèrent parce que les entreprises sélectionnent des bases de primes variables, incluent ou omettent des classes spécialisées, appliquent des chargements catastrophes divergents et actualisent à des cadences différentes. En s'ancrant sur des données statutaires uniformes, en vérifiant avec les retours en direct des assureurs et en actualisant chaque année, Mordor fournit une base de référence équilibrée et transparente que les acheteurs peuvent suivre de manière fiable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,10 billion USD (2025) | ||

| 733,03 milliards USD (2025) | Cabinet de conseil mondial A | Exclut les lignes spécialisées commerciales et utilise les primes comptabilisées plutôt qu'émises |

| 890 milliards USD (2024) | Revue de recherche B | Limité aux segments personnels et petites entreprises ; année de base plus ancienne |

En résumé, les concurrents réduisent souvent le périmètre ou s'appuient sur des données décalées, tandis que la combinaison rigoureuse de Mordor entre des dépôts réglementaires récents et une validation de terrain produit une vision fiable que les décideurs peuvent utiliser en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché américain de l'assurance dommages ?

Le marché s'établit à 1,14 billion USD en 2026 et devrait atteindre 1,39 billion USD d'ici 2031, impliquant un TCAC de 3,91 %.

Quelle est la place dominante des agents indépendants dans la distribution de l'assurance dommages aux États-Unis ?

Les agents indépendants et les courtiers ont détenu 64,02 % des primes émises en 2025, dépassant largement les canaux numériques malgré la croissance de ces derniers à un TCAC de 6,25 %

Quels facteurs stimulent l'adoption rapide des programmes de télématique ?

La tarification basée sur le comportement réduit les ratios de sinistres et offre des remises personnalisées, incitant 60 % des nouveaux clients automobile de Progressive à s'inscrire en 2024.

Quel État détient actuellement la plus grande part des primes d'assurance dommages aux États-Unis ?

New York est en tête avec 32,10 % des primes nationales et devrait croître à un TCAC de 4,28 % jusqu'en 2031.

Dernière mise à jour de la page le: