Taille et part de marché de l'assurance habitation au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 25.05 Milliards de dollars |

| Taille du Marché (2026) | 26.71 Milliards de dollars |

| Taille du Marché (2031) | 36.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché canadien de l'assurance habitation par Mordor Intelligence

La taille du marché de l'assurance habitation au Canada, en termes de valeur des primes, est projetée à 25,05 milliards USD en 2025, 26,71 milliards USD en 2026, et devrait atteindre 36,79 milliards USD d'ici 2031, avec un CAGR de 6,62 % de 2026 à 2031.

L'élan des primes est soutenu par une fréquence accrue des catastrophes, un portefeuille de prêts hypothécaires assurés plus important et l'adoption du numérique qui réduit les coûts de distribution. Les taux moyens ont progressé de 5,28 % à l'échelle nationale en 2025, les assureurs ayant recalibré les risques, tandis que l'Alberta a enregistré une hausse de 9,07 % à la suite de l'événement de grêle de 2024. L'inflation des coûts de construction a relevé les valeurs de remplacement, augmentant les primes émises dans chaque province. Bien que la volatilité climatique et la pression sur les prix de la réassurance menacent la rentabilité, le marché de l'assurance habitation au Canada continue de faire preuve de résilience, les règles de capital fondées sur le risque améliorant les réserves de solvabilité.

Principaux points à retenir du rapport

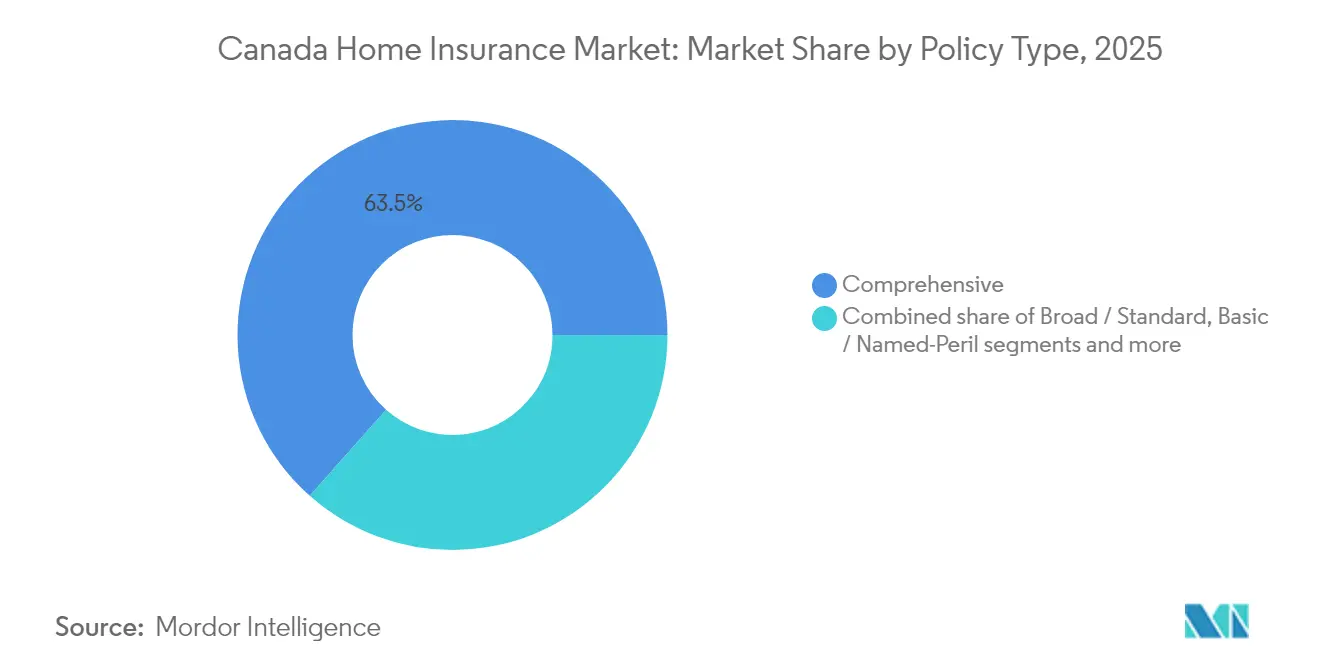

- Par type de police, la couverture complète a représenté 63,45 % de la part du marché canadien de l'assurance habitation en 2025 et devrait progresser à un TCAC de 7,39 % jusqu'en 2031.

- Par composante de couverture, la protection du bâtiment représentait 36,12 % de la taille du marché canadien de l'assurance habitation en 2025, tandis que la couverture du contenu est en voie d'atteindre un TCAC de 4,12 % d'ici 2031.

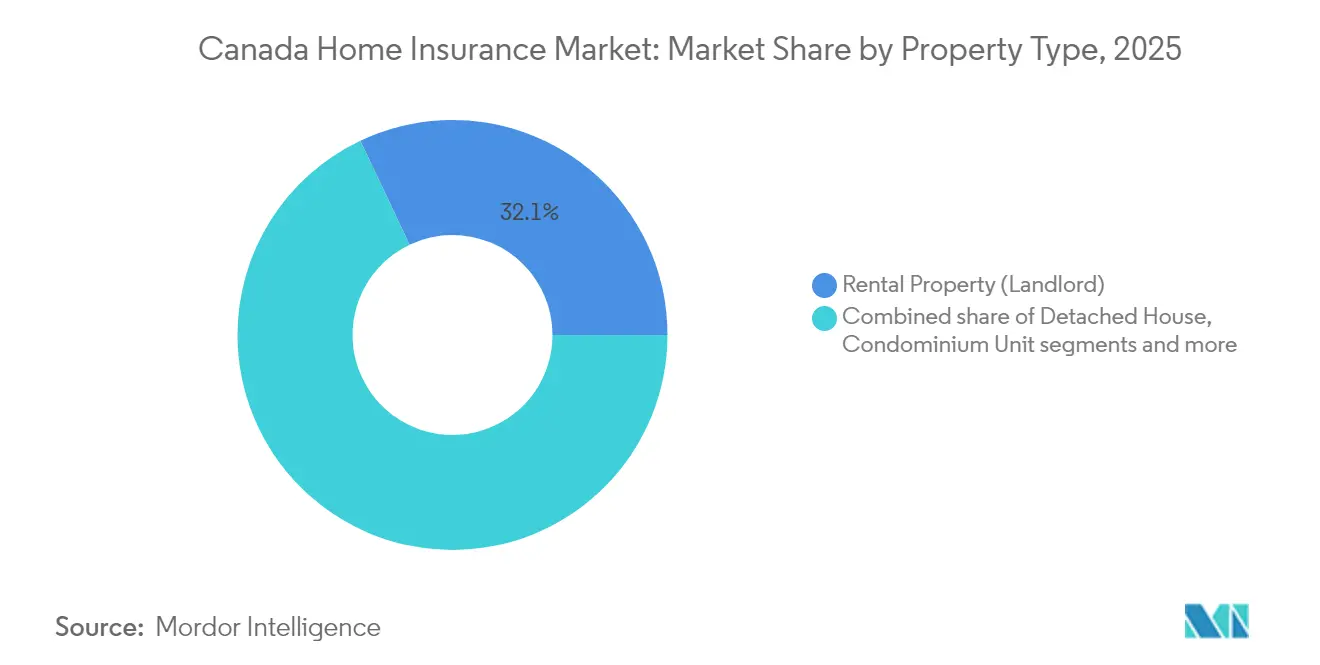

- Par type de propriété, les biens locatifs ont capté 32,05 % de la part du marché canadien de l'assurance habitation en 2025 ; les propriétés saisonnières et les chalets sont positionnés pour le TCAC le plus rapide de 4,90 % d'ici 2031.

- Par canal de distribution, les banques ont contrôlé 31,60 % de la taille du marché canadien de l'assurance habitation en 2025, tandis que les canaux numériques directs en ligne affichent le TCAC le plus élevé de 11,02 % jusqu'en 2031.

- Par province, l'Ontario a conservé une part de 36,85 % en 2025, tandis que l'Alberta devrait enregistrer un TCAC de 4,66 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché canadien de l'assurance habitation

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des catastrophes liées au climat | +2.1% | Nationale ; exposition maximale en Alberta, en Colombie-Britannique, en Ontario | Long terme (≥ 4 ans) |

| Croissance du parc immobilier et des valeurs foncières | +1.8% | Nationale ; la plus élevée en Ontario, au Québec, en Colombie-Britannique | Moyen terme (2-4 ans) |

| Réformes du capital fondé sur le risque et de la tarification du BSIF | +1.2% | Nationale | Moyen terme (2-4 ans) |

| Assurance obligatoire liée aux originations hypothécaires | +0.9% | Nationale | Court terme (≤ 2 ans) |

| Pilotes de couverture paramétrique contre les inondations | +0.6% | Canada atlantique ; Québec | Long terme (≥ 4 ans) |

| Rabais « maison connectée » activés par l'IdO | +0.4% | Centres urbains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des catastrophes liées au climat

Les pertes dues aux événements météorologiques extrêmes ont atteint 6,29 milliards USD en 2024, soit le triple de l'année précédente et bien au-delà des normes historiques[1]Bureau d'assurance du Canada, « Les intempéries de 2024 ont coûté 6,29 milliards USD aux assureurs canadiens », ibc.ca. La seule tempête de grêle de Calgary a généré 2,22 milliards USD en indemnités et a suscité plus de 250 000 déclarations individuelles. Les assureurs intègrent désormais des projections climatiques à long terme dans leurs modèles de tarification et ont réduit leur capacité dans les codes postaux les plus à risque. Sans infrastructures publiques résilientes, les pertes annuelles pourraient atteindre des niveaux insoutenables, selon le Bureau d'assurance du Canada. Ces dynamiques maintiennent une pression à la hausse sur les primes et poussent les assureurs vers une modélisation sophistiquée des catastrophes, qui est au cœur du marché canadien de l'assurance habitation.

Croissance du parc immobilier et des valeurs foncières

L'expansion du parc immobilier et la hausse des valeurs foncières élargissent le portefeuille de primes. Les règles fédérales permettent désormais des prêts hypothécaires assurés allant jusqu'à 1,1 million USD, intégrant les habitations de valeur supérieure dans la couverture obligatoire[2]Ministère des Finances du Canada, « Modifications des prêts hypothécaires assurés », finance.canada.ca. La construction d'unités locatives au Québec se poursuit malgré un marché d'achat de maisons plus mou, illustrant une demande d'assurance constante. L'inflation des coûts de construction relève les limites de valeur des logements et entraîne des hausses de tarifs supplémentaires. Ensemble, ces facteurs assurent une croissance régulière des volumes pour le marché canadien de l'assurance habitation.

Réformes du capital fondé sur le risque et de la tarification du BSIF

Le cadre d'adéquation des fonds propres de 2025 exige des ratios de capital cibles de supervision de 150 % pour les assureurs hypothécaires, ainsi que des dépôts annuels d'évaluation des risques et de la solvabilité propres à l'entreprise[3]Bureau du surintendant des institutions financières, « Exigences en matière d'adéquation des fonds propres 2025 », osfi-bsif.gc.ca. Les coûts de conformité favorisent les assureurs dotés de bilans plus importants, encourageant des fusions telles que l'acquisition par Definity de Travelers Canada pour 3,31 milliards USD. Un contrôle renforcé de la solvabilité renforce la confiance des consommateurs et stabilise la capacité de souscription sur l'ensemble du marché canadien de l'assurance habitation.

Assurance obligatoire liée aux originations hypothécaires

En relevant le plafond des prêts hypothécaires assurés et en prolongeant les amortissements à 30 ans pour les primo-accédants, le bassin d'emprunteurs tenus de maintenir une assurance de biens s'est élargi. Ce changement accroît l'accessibilité pour les nouveaux acheteurs, permettant à davantage de personnes d'accéder au marché immobilier tout en stimulant simultanément la demande d'assurance de biens. Les banques, tirant parti de leurs relations hypothécaires, commercialisent activement des polices pour propriétaires en vente croisée, renforçant leur part de 32,1 % du canal. Ces mesures promettent non seulement des entrées de primes immédiates, mais consolident également la demande fondamentale d'assurance habitation au Canada, garantissant des opportunités de croissance soutenue pour les assureurs sur le marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade des coûts des sinistres catastrophiques | -1.4% | Nationale ; zones à haut risque | Long terme (≥ 4 ans) |

| Concurrence par les prix des assureurs numériques | -0.8% | Marchés urbains | Moyen terme (2-4 ans) |

| Resserrement de la capacité de réassurance | -0.7% | Nationale | Long terme (≥ 4 ans) |

| Limites de confidentialité des données sur les données d'utilisation granulaires | -0.5% | Nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Escalade des coûts des sinistres catastrophiques

En 2024, les sommes assurées sur les biens ont bondi à 14,06 billions USD, amplifiant la gravité des sinistres lors des événements. Cette augmentation des valeurs assurées a accru l'impact financier des sinistres, notamment lors de survenance de catastrophes. En raison du durcissement des tarifs des réassureurs, les assureurs sont contraints de conserver davantage de risques, ce qui entraîne des franchises plus élevées et des conditions de couverture plus strictes. Ces ajustements visent à atténuer l'exposition financière, mais se traduisent souvent par une réduction des options de couverture pour les assurés. Parallèlement, les pénuries de main-d'œuvre prolongent les délais de reconstruction, augmentant ainsi les frais de gestion des sinistres. Les délais prolongés pour les réparations et la reconstruction augmentent les coûts et retardent également le règlement des sinistres, accentuant la pression sur le marché. Cette convergence de défis comprime la rentabilité et constitue la principale contrainte pesant sur le marché canadien de l'assurance habitation.

Concurrence par les prix des assureurs numériques

Les plateformes exclusivement numériques traitent rapidement les devis en quelques minutes seulement, remettant en question les structures de coûts traditionnelles des acteurs historiques, notamment dans les zones urbaines. Ces plateformes s'appuient sur des technologies de pointe et des opérations rationalisées pour offrir des prix compétitifs et des services plus rapides, les rendant de plus en plus attrayantes pour les consommateurs. Avec une distribution en ligne se développant à un TCAC robuste de 11,43 %, les acteurs établis se voient contraints d'investir massivement dans des mises à niveau informatiques pour rester compétitifs. Cependant, ces investissements compriment souvent les marges, notamment lors de cycles tumultueux marqués par des catastrophes fréquentes. Si la technologie améliore indéniablement l'expérience client grâce à des offres personnalisées et une accessibilité améliorée, une guerre des prix implacable continue d'assombrir les bénéfices à court terme au sein du paysage canadien de l'assurance habitation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de police : la couverture complète conserve son avantage

Les polices complètes ont représenté 63,45 % de la part du marché canadien de l'assurance habitation en 2025 et sont prévues à un TCAC de 7,39 % d'ici 2031. Les emprunteurs et les prêteurs préfèrent de plus en plus la protection tous risques couvrant les dommages des eaux, le vol et le risque d'incendie de forêt. Les clauses hypothécaires imposent des limites suffisantes, tandis que les consommateurs bénéficient de remises de regroupement allant jusqu'à 15 %. Les polices standard séduisent les propriétaires sensibles aux coûts dans les zones à faible risque, mais leur part s'érode à mesure que la volatilité climatique s'accroît. Les avenants pour les risques cybernétiques ou liés à l'activité professionnelle à domicile ouvrent des flux de primes supplémentaires qui approfondissent les relations avec les assureurs.

La demande de couverture complète bénéficie également de l'adoption des maisons intelligentes. Des capteurs détectent les fuites ou les risques d'incendie et permettent aux assurés d'accéder à des économies de 5 à 20 %, accélérant la souscription parmi les citadins. À mesure que les données sinistres confirment les avantages des mesures d'atténuation, les assureurs encouragent l'installation d'appareils pour protéger les ratios sinistres. Ces tendances consolident la prédominance de la couverture complète au sein du marché canadien de l'assurance habitation.

Par composante de couverture : les limites de bâtiment stimulent les primes émises

La couverture du bâtiment représentait 36,12 % de la taille du marché canadien de l'assurance habitation en 2025, portée par l'inflation des coûts des matériaux et de la main-d'œuvre. Les calculateurs de coût de remplacement sont désormais remis à jour annuellement, poussant les limites de police à la hausse pour éviter la sous-assurance. L'assurance des contenus progresse à un TCAC de 4,12 % à mesure que les ménages acquièrent des appareils électroniques et du mobilier de plus grande valeur. Les limites de responsabilité civile sont à la hausse en réponse à des jugements plus élevés liés aux expositions liées à la location de logements entre particuliers et au télétravail.

Les déplacements prolongés après des catastrophes augmentent la couverture des frais de subsistance supplémentaires. Les assureurs encouragent des révisions périodiques de la couverture via des portails numériques, alignant les valeurs assurées sur les conditions du marché et préservant la solvabilité dans le cadre des règles du BSIF. Ces pratiques augmentent les primes moyennes tout en protégeant le bilan des consommateurs, renforçant une croissance durable sur le marché canadien de l'assurance habitation.

Par type de propriété : la demande locative soutient l'expansion

L'assurance des biens locatifs a capté 32,05 % de la part du marché canadien de l'assurance habitation en 2025, les problèmes d'accessibilité poussant davantage de Canadiens vers la location. Les investisseurs adoptent des polices sur mesure couvrant la perte de loyer et la responsabilité civile du propriétaire-bailleur, qui comportent des primes moyennes plus élevées que les logements occupés par leur propriétaire. Les maisons individuelles commandent toujours le plus grand portefeuille de primes en volume absolu, mais les propriétés saisonnières et les chalets sont en voie d'atteindre un TCAC de 4,90 % en raison de la migration climatique et de la flexibilité du télétravail.

En réponse à l'évolution des préférences en matière de logement, les assureurs conçoivent des produits adaptés aux habitations de petite superficie et aux logements accessoires. Ces types de logements gagnent en popularité en raison de leur accessibilité financière et de leur flexibilité, incitant les assureurs à répondre à leurs besoins d'assurance spécifiques. Pour relever les défis particuliers associés aux habitations saisonnières, les assureurs améliorent leurs pratiques de souscription pour les périodes d'inoccupation et mettent en œuvre des outils avancés pour atténuer les sinistres liés aux dommages des eaux. Ces innovations stratégiques stimulent la croissance du segment et élargissent également le marché potentiel de l'assurance habitation au Canada, permettant aux assureurs de servir un plus large éventail de clients.

Par canal de distribution : les banques maintiennent leur envergure tandis que le numérique s'accélère

En 2025, les banques contrôlaient 31,60 % du marché canadien de l'assurance habitation, en regroupant habilement les polices avec l'origination hypothécaire. Cette stratégie permet aux banques de tirer parti de leur clientèle existante et de commercialiser efficacement des produits d'assurance en vente croisée. Si les courtiers et les conseillers jouent un rôle crucial dans la gestion des risques complexes, tels que les propriétés de grande valeur ou les besoins de couverture particuliers, ils ressentent la pression à mesure que les assureurs introduisent des portails directs simplifiant le processus d'achat pour les consommateurs. Les canaux en ligne, en forte progression à un TCAC de 11,02 %, soulignent la préférence croissante des consommateurs pour des expériences d'achat fluides et sans friction, portées par les avancées des plateformes numériques et l'augmentation de la pénétration d'Internet.

Les réseaux d'agents captifs évoluent, fusionnant les consultations traditionnelles en personne avec la commodité des applications mobiles pour servir une population plus large. Cette approche hybride garantit un service personnalisé tout en répondant à la demande d'accessibilité numérique. Par ailleurs, les agrégateurs et les groupes d'affinité rationalisent les acquisitions, permettant aux assureurs plus modestes de pénétrer de nouvelles provinces et de rivaliser avec les acteurs établis. Ce paysage de canaux diversifié atténue les risques de concentration en réduisant la dépendance à un seul mode de distribution et élargit les choix des consommateurs, favorisant la concurrence et l'innovation au sein du marché canadien de l'assurance habitation.

Analyse géographique

L'Ontario a généré 36,85 % des primes émises en 2025, soutenu par des valorisations immobilières élevées dans la région du Grand Toronto et un cadre réglementaire sophistiqué qui équilibre la protection des consommateurs et la tarification fondée sur le marché. L'affinement du risque d'inondation est une priorité à la suite de l'événement de 2024 dans la région du Grand Toronto, qui a gonflé le total des sinistres provinciaux. L'adoption du numérique est la plus élevée dans les zones urbaines de l'Ontario, où les consommateurs adoptent facilement les appareils IdO qui donnent droit à des crédits de prime.

Le Québec détient la deuxième plus grande présence, bénéficiant d'une construction régulière et d'un cadre réglementaire qui a récemment simplifié l'octroi de licences pour les représentants des autres provinces. Le développement incité d'unités locatives maintient la croissance des primes malgré un ralentissement de la demande dans les segments de logements occupés par leur propriétaire. Les autorités provinciales mettent l'accent sur une couverture contre les inondations abordable, stimulant des projets pilotes qui pourraient évoluer vers un programme national.

L'Alberta enregistre le TCAC le plus rapide de 4,66 % alors que l'exposition à la grêle et aux inondations fait monter les primes, même en mettant à l'épreuve l'accessibilité financière. La tempête de grêle de Calgary de 2024 a marqué l'événement convectif le plus coûteux du Canada et a mis en évidence la vulnérabilité de la province. La Colombie-Britannique, voisine de l'Ouest, fait face aux risques d'incendie de forêt et de tremblement de terre, ce qui entraîne des structures de couverture superposées et une adoption de compléments paramétriques.

Le profil des ouragans et la susceptibilité aux inondations intérieures du Canada atlantique orientent le financement fédéral vers un programme national d'inondations proposé. Les petites provinces des Prairies, bien que moins peuplées, affichent une demande stable car les économies axées sur l'agriculture soutiennent la construction de logements. Collectivement, les distinctions régionales contraignent les assureurs à localiser la tarification et la conception des couvertures, renforçant les diverses trajectoires de croissance au sein du marché canadien de l'assurance habitation.

Paysage concurrentiel

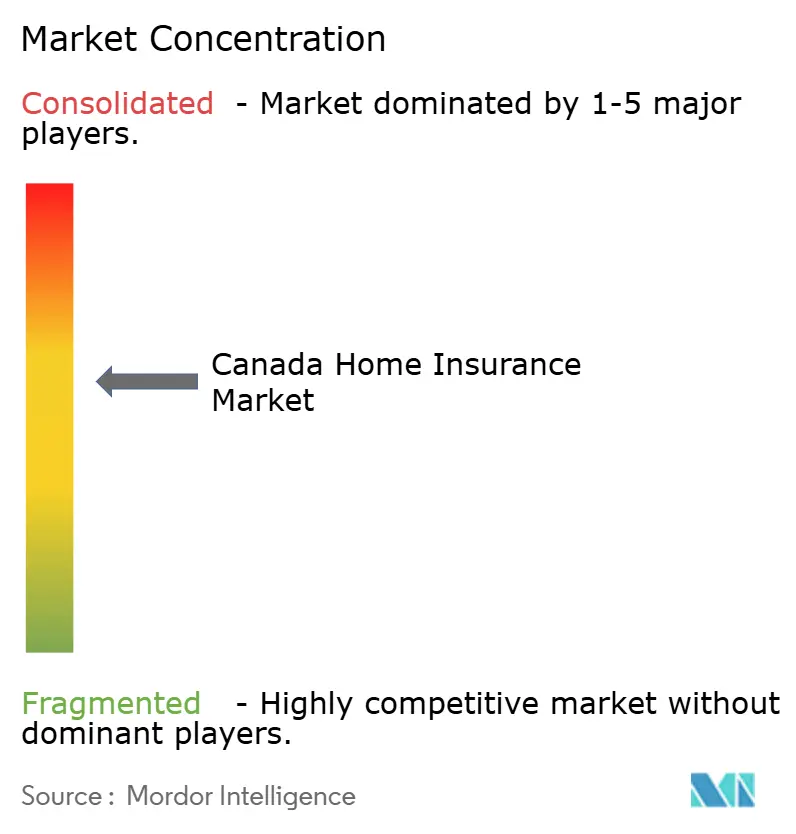

Le marché canadien de l'assurance habitation présente une concentration modérée. Intact Financial Corporation, Desjardins Group et Aviva Canada ancrent leur position de leaders grâce à leur envergure, leurs gammes de produits diversifiées et leurs modèles avancés de catastrophes. La consolidation s'accélère alors que les règles de capital du BSIF récompensent la taille ; l'opération de Definity sur Travelers Canada élargira sa présence sur le marché lors de la clôture prévue en 2026.

Des challengers numériques tels que Sonnet déploient la souscription par intelligence artificielle pour réduire les ratios de frais et attirer des clients urbains férus de technologie. Les acteurs en place répondent par des portails omnicanaux et des partenariats intégrant des services à valeur ajoutée. L'acquisition en 2024 de Jiffy par Intact intègre des données de maintenance préventive, permettant un contrôle proactif des sinistres et un engagement client plus approfondi.

La capacité des réassureurs se resserre après des années successives de pertes, augmentant les coûts des primes cédées et encourageant les arrangements en quote-part. Les assureurs investissent dans des analyses de données granulaires pour obtenir de la capacité à des conditions favorables. Cette course aux armements pour la technologie et les talents redessine les frontières concurrentielles tout en plaçant le client au centre de l'innovation sur le marché canadien de l'assurance habitation.

Acteurs leaders du secteur canadien de l'assurance habitation

Intact Financial Corporation

Desjardins Group

Aviva Canada

The Co-operators Group

Lloyd's Underwriters

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Definity Financial Corporation a accepté d'acquérir Travelers Canada pour 3,3 milliards USD, ajoutant 1,6 milliard USD de primes brutes émises et visant 100 millions USD.

- Avril 2025 : Bamboo Insurance a lancé son programme de prévention des incendies Ting, offrant des capteurs de risques électriques gratuits et des crédits de service.

- Février 2025 : SGI s'est associé à FRISS pour intégrer l'analyse des fraudes par intelligence artificielle dans le traitement des sinistres.

- Décembre 2024 : Beneva et Gore Mutual ont annoncé une fusion pour former le plus grand assureur mutuel du Canada, sous réserve des approbations réglementaires et des membres.

- Novembre 2024 : Intact Financial Corporation a acquis Jiffy, une application de maintenance domiciliaire avec 450 000 travaux réalisés, pour renforcer l'engagement numérique.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché canadien de l'assurance habitation comme le total des primes directes souscrites par les assureurs nationaux et étrangers pour les polices protégeant les habitations occupées par leur propriétaire, les habitations locatives, les habitations saisonnières et les habitations en copropriété contre les pertes structurelles, les pertes de contenu et la responsabilité civile. Les formes de polices couvertes comprennent les polices multirisques, les polices multirisques standard, les polices de base contre les risques désignés et les avenants ; les primes sont converties en dollars américains constants de 2025 pour permettre la comparaison d'une année à l'autre.

Exclusion du champ d'application : Les polices d'assurance inondation autonomes soutenues exclusivement par des programmes fédéraux ou provinciaux de lutte contre les catastrophes ne relèvent pas de notre champ d'application.

Aperçu de la segmentation

- Segmentation par type de police

- Complète

- Large / Standard

- De base / Risques nommés

- Avenants et garanties supplémentaires

- Segmentation par composante de couverture

- Bâtiment / Logement

- Contenu

- Responsabilité civile personnelle

- Frais de subsistance supplémentaires (FSS)

- Segmentation par type de propriété

- Maison individuelle

- Maison jumelée / En rangée

- Unité de condominium

- Bien locatif (propriétaire-bailleur)

- Saisonnier / Chalet

- Segmentation par canal de distribution

- Conseillers / Courtiers indépendants

- Banques

- Agents de la compagnie (captifs)

- En ligne / Numérique direct

- Autres canaux (affinité, agrégateurs)

- Segmentation par région

- Ontario

- Québec

- Colombie-Britannique

- Alberta

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens ont été menés avec des responsables de la souscription, des courtiers régionaux, des réassureurs et des défenseurs des consommateurs en Ontario, au Québec, en Alberta et en Colombie-Britannique. Ces entretiens nous ont permis de réconcilier la croissance des primes déclarée par les assureurs avec les augmentations de tarifs pratiquées dans la rue, de vérifier les tendances en matière de franchise et d'affiner les hypothèses relatives à l'adoption des canaux numériques.

Recherche documentaire

Nous nous sommes appuyés sur des ensembles de données publiques provenant de Statistique Canada, du Bureau des assurances du Canada, du Bureau du surintendant des institutions financières et d'Environnement Canada pour évaluer le parc immobilier, la fréquence des sinistres et les tendances en matière de pertes assurées. Les rapports annuels et les documents statutaires des principaux assureurs ont permis à nos analystes de comparer les primes moyennes souscrites et les taux de sinistres entre les différents types de polices. Les publications spécialisées telles que Canadian Underwriter et Insurance Business Canada ont fourni des aperçus mensuels des modifications de tarifs et des changements de canaux de distribution des courtiers. Pour valider les revenus des assureurs et la composition des polices, notre équipe a consulté D&B Hoovers pour obtenir les données financières de l'entreprise et Dow Jones Factiva pour les transcriptions des appels aux bénéfices. Cette liste est illustrative ; de nombreuses autres sources secondaires ont été examinées pour compléter la recherche des faits et les vérifications croisées.

Dimensionnement du marché et prévisions

Les analystes de Mordor appliquent une reconstruction descendante qui commence par le nombre de logements dans les provinces, les indices de coût de reconstruction et la prime moyenne par risque, qui sont ensuite superposés aux taux de pénétration des propriétaires, des maisons saisonnières et des logements en copropriété. Les résultats sont corroborés par des vérifications sélectives ascendantes, des échantillons de primes des assureurs et des enquêtes sur les canaux de distribution des courtiers, avant de procéder à des ajustements. Les variables clés de notre modèle comprennent les coûts des sinistres corrigés des catastrophes, les mises en chantier, les prêts hypothécaires, l'inflation des coûts de remplacement et les frais d'acquisition propres à chaque canal. Une régression multivariée relie ces facteurs à la croissance des primes, tandis qu'une analyse de scénario teste les cas de forte perte et de marché mou.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à trois niveaux de triangulation, à des tests de variance par rapport aux déclarations des pairs et à l'examen d'un analyste principal. L'ensemble des données est actualisé chaque année ; les mises à jour en milieu de cycle sont déclenchées lorsque les pertes dues aux catastrophes, les plafonds réglementaires ou les chocs macroéconomiques modifient les primes de manière significative. Avant la publication, un analyste vérifie la pertinence des données afin que les clients reçoivent notre dernier point de vue.

Pourquoi notre base de référence en matière d'assurance habitation au Canada est fiable

Les estimations publiées diffèrent souvent parce que les entreprises varient en termes de portée, de base monétaire et de fréquence d'actualisation.

Les principaux facteurs d'écart comprennent le traitement mixte des logements locatifs et saisonniers, la conversion du dollar canadien en dollar américain à des taux incohérents et la prise en compte des avenants de responsabilité dans le montant total des primes. Les critères d'inclusion rigoureux de Mordor, le recalibrage annuel des coûts de reconstruction et la modélisation à deux voies maintiennent notre base de référence équilibrée et traçable.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 25,05 B (2025) | Renseignements sur le Mordor | |

| 13,4 MILLIARDS D'USD (2024) | Conseil régional A | Exclut les polices des locataires et les polices saisonnières ; hypothèse de prime moyenne statique |

| CAD 25 B (2025) | Association sectorielle B | Combine les biens commerciaux avec les lignes de propriétaires ; les valeurs sont laissées en CAD |

| USD 15,0 B (2024) | Conseil mondial C | Rapport sur le segment des propriétaires uniquement ; facteur de charge conservateur pour les catastrophes |

Ces comparaisons montrent que lorsque les variables sont alignées, les chiffres du Mordor se situent au milieu des fourchettes plausibles, offrant aux décideurs un point d'ancrage fiable et transparent.

Questions clés traitées dans le rapport

Quelle est la taille du marché canadien de l'assurance habitation en 2026 ?

Le marché canadien de l'assurance habitation est évalué à 26,71 milliards USD en 2026 et devrait atteindre 36,79 milliards USD d'ici 2031 à un TCAC de 6,62 %.

Quel type de police détient la plus grande part du marché canadien de l'assurance habitation ?

La couverture complète est en tête avec une part de 63,45 % en 2025 grâce à sa protection tous risques, et progresse à un TCAC de 7,39 % jusqu'en 2031.

Pourquoi les primes augmentent-elles plus rapidement en Alberta ?

L'Alberta est exposée à des risques plus élevés de grêle et d'inondations, et la tempête de grêle de 2024 a déclenché des hausses moyennes de primes de 9,0 % à mesure que les assureurs tarifaient le risque accru.

Quel rôle jouent les banques dans le paysage de distribution ?

Les banques contrôlent 31,60 % du marché en regroupant les polices habitation avec les hypothèques, mais les canaux en ligne se développent le plus rapidement à un TCAC de 11,02 %.

Comment les régulateurs influencent-ils le marché ?

Les règles de capital du BSIF de 2025 exigent des réserves catastrophiques plus élevées et des évaluations de solvabilité robustes, favorisant la consolidation et une tarification fondée sur le risque plus précise.

Les appareils de maison intelligente réduisent-ils vraiment les coûts d'assurance ?

Oui. Les assureurs offrent des remises de 5 à 20 % pour les capteurs de fuite surveillés, les détecteurs de fumée et les caméras de sécurité, qui réduisent la fréquence et la gravité des sinistres.

Dernière mise à jour de la page le: