Taille et part du marché de l'assurance automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.27 Trillions de dollars américains |

| Taille du Marché (2031) | 3.13 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'assurance automobile par Mordor Intelligence

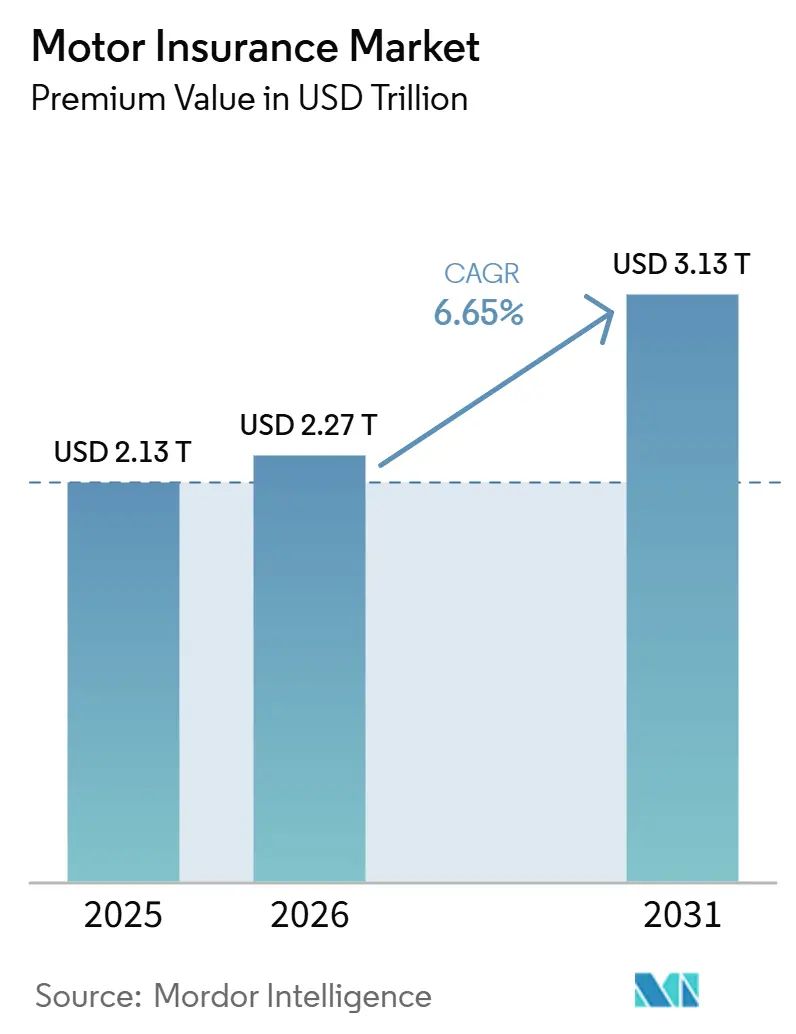

La taille du Marché de l'Assurance Automobile en termes de valeur des primes devrait s'étendre de 2,13 billions USD en 2025 et 2,27 billions USD en 2026 à 3,13 billions USD d'ici 2031, enregistrant un CAGR de 6,65 % entre 2026 et 2031.

Les assureurs se concentrent sur la discipline de souscription après deux années de sinistralité élevée liée à l'inflation des pièces détachées, à la recalibration des systèmes d'aide à la conduite (ADAS) et à la complexité des réparations des véhicules électriques, les assureurs nord-américains améliorant les ratios combinés de l'assurance automobile personnelle en 2025 grâce à l'adéquation tarifaire et à l'efficacité opérationnelle. L'inflation des coûts de réparation et l'intensité de la calibration continuent d'influencer la tarification, tandis que la gestion des sinistres bénéficie du triage assisté par intelligence artificielle et de l'approvisionnement en pièces qui raccourcissent les délais de traitement dans certaines lignes. L'Asie-Pacifique est désormais la région à la croissance la plus rapide jusqu'en 2031 en raison d'une base d'assurés en hausse et d'une pénétration des véhicules électriques qui nécessitent des structures de couverture actualisées et des méthodes de souscription spécifiques aux batteries. Les modèles de distribution numérique et intégrée se développent auprès des constructeurs automobiles, des prêteurs et des plateformes de mobilité, mais les risques de fraude tels que le courtage fantôme ont augmenté dans certains marchés, ce qui a incité les assureurs à prendre des contre-mesures et à mettre en place des protections au niveau des plateformes.

Points clés du rapport

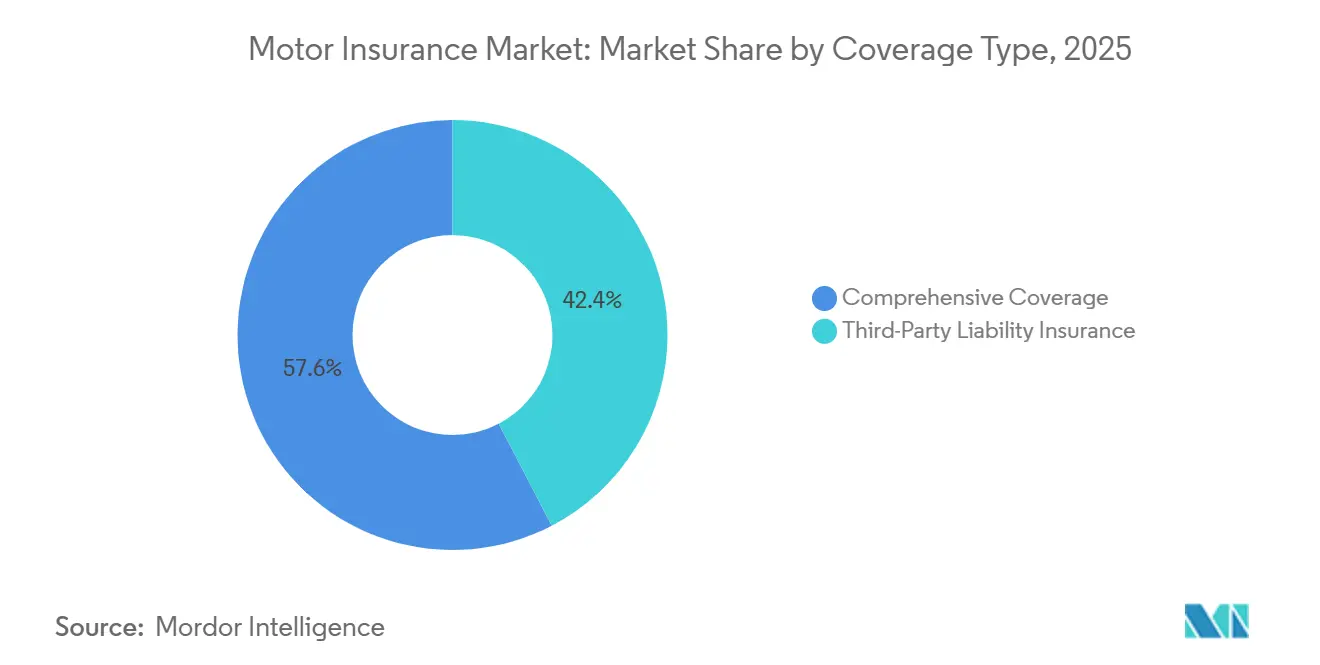

- Par type de couverture, la responsabilité civile tiers représentait 42,37 % de la taille du marché de l'assurance automobile en 2025, tandis que la couverture tous risques est la plus dynamique avec un CAGR de 8,46 % jusqu'en 2031.

- Par canal de distribution, les agents et courtiers représentaient 47,18 % des primes émises de la taille du marché de l'assurance automobile en 2025, et les modèles directs et numériques devraient croître à un CAGR de 9,74 % jusqu'en 2031.

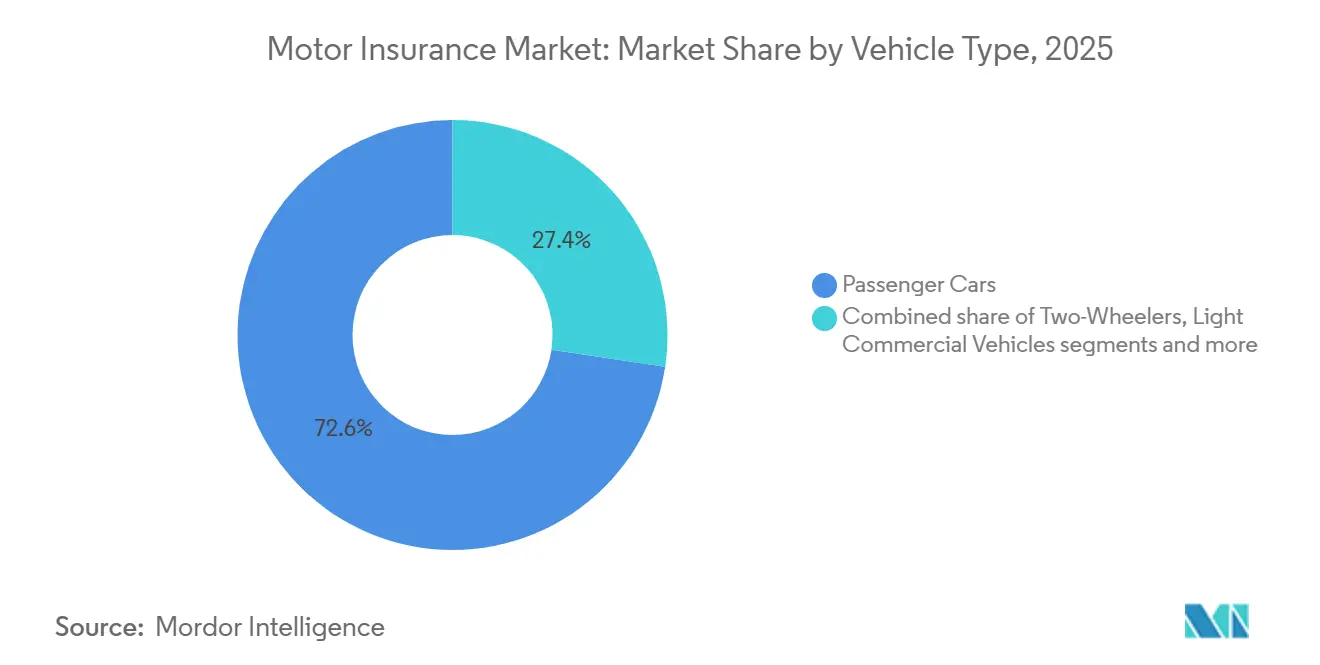

- Par type de véhicule, les voitures particulières représentaient 72,64 % des primes de la part du marché de l'assurance automobile en 2025, tandis que les véhicules utilitaires légers devraient se développer à un CAGR de 7,92 % sur la période 2026-2031.

- Par âge du véhicule, les véhicules neufs représentaient 65,43 % de la part du marché de l'assurance automobile en 2025, et les polices pour véhicules d'occasion devraient croître à un CAGR de 6,88 % jusqu'en 2031.

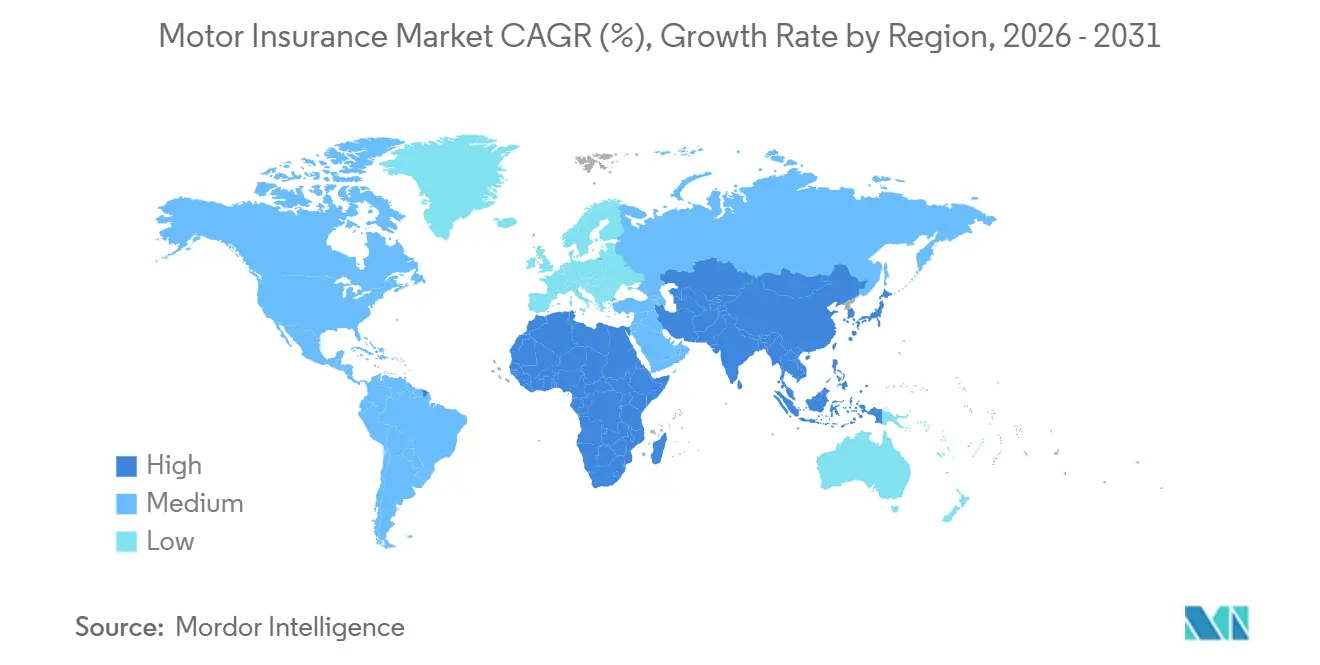

- Par géographie, l'Amérique du Nord était en tête avec 35,71 % des primes mondiales de la taille du marché de l'assurance automobile en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 10,26 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'assurance automobile

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Application réglementaire de la responsabilité civile tiers dans les marchés émergents | +1.2% | Indonésie, Nigéria, CCG, Asie du Sud et du Sud-Est | Moyen terme (2-4 ans) |

| Durcissement des taux de primes suite à l'inflation de la sinistralité | +1.8% | Amérique du Nord, Royaume-Uni et Australie | Court terme (≤ 2 ans) |

| Adoption de la télématique et de l'assurance basée sur l'usage via les données des véhicules connectés des constructeurs automobiles | +1.1% | Japon, Corée du Sud, Italie, États-Unis et Canada | Moyen terme (2-4 ans) |

| Les ventes de véhicules neufs et de véhicules électriques en Asie-Pacifique élargissent la base d'assurés | +1.5% | Chine, Inde, ASEAN, Japon, Australie | Long terme (≥ 4 ans) |

| Distribution intégrée auprès des constructeurs automobiles, des prêteurs et des plateformes de mobilité | +0.9% | Mondial, avec des gains précoces en Amérique du Nord, en Allemagne et au Royaume-Uni | Moyen terme (2-4 ans) |

| Flottes de véhicules utilitaires légers/commerciaux numérisées permettant une souscription dynamique | +0.7% | Amérique du Nord, Europe occidentale et pôles urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Durcissement des taux de primes suite à l'inflation de la sinistralité

La souscription en assurance automobile personnelle aux États-Unis est redevenue rentable en 2025, les assureurs ayant mis en œuvre des actions tarifaires disciplinées qui ont amélioré le ratio combiné, bien que l'inflation des pièces et de la main-d'œuvre ait maintenu une pression sur la sinistralité dans plusieurs lignes [1]Insurance Information Institute, "La performance résiliente du marché américain des dommages ouvre la voie à un 2026 complexe," Insurance Information Institute, iii.org. Les facteurs de coût comprennent la densité des capteurs ADAS et la calibration post-réparation, qui ajoutent des dépenses substantielles par estimation et allongent les délais de traitement lorsque des équipements spécialisés sont nécessaires. Les assureurs canadiens ont signalé une pression soutenue des consommateurs, les tendances en matière de vol et les coûts de réparation plus élevés ayant pesé sur la rentabilité tout au long de 2024-2025, ce qui a conduit à des dépôts de demandes de révisions tarifaires ciblées dans le cadre des contraintes provinciales. L'environnement tarifaire de 2025 concernant les pièces automobiles importées a amplifié les coûts des composants dans certaines catégories, ce qui a augmenté la sinistralité et renforcé l'argument à court terme en faveur d'une discipline tarifaire continue sur les marchés concernés. Dans ce contexte, le marché de l'assurance automobile équilibre l'adéquation tarifaire avec le risque de résiliation, la sensibilité des consommateurs aux hausses de prix restant élevée dans plusieurs marchés matures.

Adoption de la télématique et de l'assurance basée sur l'usage via les données des véhicules connectés des constructeurs automobiles

La tarification basée sur la télématique évolue des dongles et des capteurs de smartphones vers les données des véhicules connectés d'origine, ce qui améliore la segmentation des coûts de sinistres et permet une tarification de renouvellement plus dynamique pour le marché de l'assurance automobile. Les régulateurs au Royaume-Uni ont inscrit la transparence algorithmique à l'agenda 2026, et les assureurs utilisant la télématique pour calculer les primes devront divulguer comment des variables telles que la conduite nocturne ou les freinages brusques influencent les résultats, ce qui devrait améliorer la compréhension et la confiance des consommateurs dans la tarification basée sur l'usage. En Amérique du Nord, la gestion du risque de modèle et les contrôles de biais s'étendent aux variables télématiques, les organismes de supervision formalisant les normes de gouvernance de l'intelligence artificielle pour les modèles de tarification et de souscription qui s'appuient sur des données comportementales. Les incitations de longue date aux boîtiers noirs en Italie restent un modèle de référence pour l'adoption à grande échelle, où les données de conduite soutenues par le matériel permettent une plus grande confiance dans le règlement des sinistres et la récupération en cas de vol. À mesure que les constructeurs automobiles et les assureurs approfondissent leurs accords de partage de données, l'assurance basée sur l'usage s'étend des premiers adoptants à des segments plus larges qui valorisent des primes réduites, une tarification personnalisée et des avantages de coaching intégrés à l'application.

Distribution intégrée auprès des constructeurs automobiles, des prêteurs et des plateformes de mobilité

La distribution intégrée gagne du terrain à mesure que les assureurs intègrent l'émission de polices dans les processus de point de vente pour les véhicules, les prêts bancaires et les applications de mobilité, ce qui réduit les frictions de distribution pour le marché de l'assurance automobile. Les captives automobiles et les bureaux de financement des concessionnaires regroupent la couverture automobile avec le financement, et l'adoption augmente là où le parcours d'achat offre des devis instantanés et une souscription en séance unique soutenue par la vérification d'identité et les signatures numériques. En Amérique latine, les principaux assureurs utilisent des partenariats bancaires pour intégrer les couvertures dans les prêts automobiles, avec un taux de conversion élevé lorsque l'approbation de souscription est synchronisée avec la décision de crédit à l'origination. Les flux intégrés s'étendent également via des plateformes de mobilité qui activent la couverture de responsabilité civile lorsqu'un conducteur est dans l'application, ce qui comble les lacunes de couverture courantes parmi les conducteurs à temps partiel et soutient des opérations plus sûres à grande échelle. À moyen terme, les partenariats intégrés sont susceptibles de capter une part incrémentale des canaux conventionnels, les API des constructeurs automobiles, les intégrations des prêteurs et les données télématiques permettant des cycles de devis à souscription mesurés en minutes.

Flottes de véhicules utilitaires légers/commerciaux numérisées permettant une souscription dynamique

L'adoption des flottes connectées dans les véhicules utilitaires légers progresse, ce qui permet aux souscripteurs de corréler l'utilisation en temps réel et le comportement des conducteurs avec le risque et de calibrer les conditions de renouvellement plus précisément pour le marché de l'assurance automobile. Les ratios combinés de l'assurance automobile commerciale aux États-Unis sont restés au-dessus du seuil de rentabilité en 2025, mais les flottes qui investissent dans la télématique, les caméras de tableau de bord et le coaching des conducteurs obtiennent de meilleures conditions de renouvellement que celles sans programmes de gestion des risques structurés. Les assureurs lient de plus en plus les crédits de prime à l'adhésion aux programmes d'appareils et aux seuils de conduite sécurisée, tout en appliquant des majorations lorsque les données révèlent un comportement à risque élevé persistant. Les modèles de tarification tiennent désormais compte de la densité de livraison et de la fréquence des arrêts, qui influencent l'exposition aux petites collisions et la volatilité des cycles de réparation pour les flottes du dernier kilomètre. À mesure que les écosystèmes de télématique de flotte arrivent à maturité, le passage d'une souscription statique à une souscription dynamique soutient une part plus élevée de tarification basée sur l'usage et des interventions de risque plus continues tout au long de la durée de la police.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| La complexité des réparations ADAS/véhicules électriques entraîne une hausse de la sinistralité et des taux de perte totale | -1.4% | Mondial, concentré en Amérique du Nord, en Europe occidentale et en Chine | Court terme (≤ 2 ans) |

| Fraude et fuites (accidents simulés, courtage fantôme) | -0.8% | Royaume-Uni, Mexique, Inde, Nigéria, avec des répercussions sur les marchés émergents | Moyen terme (2-4 ans) |

| La confidentialité des données et les limites de consentement freinent le développement de la télématique | -0.6% | États-Unis, Union européenne (juridictions RGPD), Canada | Long terme (≥ 4 ans) |

| L'assurance directe des constructeurs automobiles et la consolidation des services financiers des concessionnaires exercent une pression sur les intermédiaires | -0.5% | États-Unis, Allemagne, Chine, Japon | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La complexité des réparations ADAS/véhicules électriques entraîne une hausse de la sinistralité et des taux de perte totale

Les véhicules électriques tendent à générer une plus grande complexité de réparation en raison des systèmes de batteries, des protocoles de sécurité haute tension et du nombre limité de pièces de rechange, ce qui augmente la sinistralité et élève les décisions de perte totale lorsque l'intégrité de la batterie est en question. Les véhicules équipés d'ADAS concentrent des capteurs et des caméras dans des zones sujettes aux dommages qui nécessitent une calibration post-réparation, ce qui ajoute un coût matériel par sinistre, ainsi que des équipements spécialisés qui allongent les délais de traitement dans les réseaux de services contraints. En 2026, les discussions sur la couverture incluent fréquemment les durées de véhicule de remplacement et une exposition plus élevée à la perte d'usage, la capacité limitée des techniciens et la disponibilité des pièces augmentant le délai de réparation, en particulier pour les véhicules électriques [2]WeCovr, "Le coût réel de l'utilisation d'une voiture électrique en 2026," WeCovr, wecovr.com. Sur les principaux marchés, les assureurs continuent d'affiner les avenants pour véhicules électriques et les protocoles de réparation liés aux ADAS pour améliorer la prévisibilité des sinistres, mais la pression à court terme sur la sinistralité reste visible dans les lignes d'assurance automobile personnelle. La dynamique de coûts qui en résulte tempère la croissance à court terme du marché de l'assurance automobile jusqu'à ce que les écosystèmes de pièces et la capacité des techniciens certifiés se développent davantage.

Fraude et fuites (accidents simulés, courtage fantôme)

Le courtage fantôme et les schémas de collision simulée sont devenus plus sophistiqués, les réseaux sociaux et les applications de messagerie permettant un ciblage des victimes à grande échelle parmi les jeunes conducteurs qui font face à des primes élevées, ce qui augmente les coûts des sinistres non catastrophiques et les fuites [3]Aviva plc, "Le courtage fantôme augmente de 22 % en deux ans," Aviva, aviva.com. Les victimes au Royaume-Uni signalent des annulations de polices, des informations invalides et des vols d'identité après avoir été en contact avec des vendeurs non réglementés, et les campagnes du secteur continuent de sensibiliser et de plaider pour des contrôles publicitaires au niveau des plateformes. Les assureurs et les autorités aux États-Unis signalent une augmentation des pertes dues à la fraude dans l'automobile et l'habitation, soulignant la nécessité d'une meilleure détection et vérification lors de la première déclaration de sinistre et pendant le règlement. Les associations professionnelles au Royaume-Uni soulignent l'importance d'une vérification renforcée de l'identité des clients et d'une authentification rigoureuse pour limiter les fausses polices et les abus de location de crédit, et elles préconisent un partage de données plus solide entre les assureurs pour réduire les fuites inter-marchés. À mesure que les assureurs développent l'analyse de la fraude par intelligence artificielle et la criminalistique photographique, les taux de détection s'améliorent, mais les méthodes adversariales continuent d'évoluer en parallèle, maintenant la fraude comme un frein persistant pour le marché de l'assurance automobile.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de couverture : la couverture tous risques gagne des parts à mesure que la valeur des véhicules augmente

Les polices de responsabilité civile tiers ont maintenu leur envergure en 2025 avec une part de 42,37 % des primes mondiales, tandis que la couverture tous risques devrait croître à un CAGR de 8,46 % jusqu'en 2031, les valeurs assurées et les expositions aux catastrophes justifiant une protection plus large. Les prix médians des véhicules neufs au Canada ont atteint 47 633,3 USD (65 219,0 CAD) en décembre 2024, un niveau qui renforce la demande de couverture de remplacement intégrale là où les prêteurs et les propriétaires cherchent à atténuer le risque croissant de perte totale lié aux intempéries sévères et aux tendances de vol. Le marché de l'assurance automobile constate une préférence plus forte des consommateurs pour les options complémentaires tous risques qui regroupent les protections contre les collisions, les inondations et les vols, ce qui contribue à compenser la pression inflationniste sur les sinistres de dommages matériels. Dans plusieurs marchés, les actions tarifaires de réassurance à la suite de catastrophes récentes ont été répercutées sur la tarification primaire, ce qui soutient la croissance des revenus mais nécessite une gestion prudente de la rétention pour éviter les sorties vers les produits de responsabilité civile uniquement. À mesure que les chaînes d'approvisionnement des constructeurs automobiles se normalisent et que les stocks des concessionnaires se stabilisent, les délais de remplacement continuent de façonner les choix des clients en matière de franchises et de limites de couverture de location, poussant l'adoption de la couverture tous risques à la hausse dans les corridors à sinistralité élevée.

La couverture tous risques bénéficie également de remises soutenues par la télématique dans les pays qui favorisent l'adoption des boîtiers noirs, où une conduite sécurisée validée soutient des crédits de prime plus importants sans compromettre l'étendue de la couverture. Dans les marchés où la pénétration des ADAS et des véhicules électriques est en hausse, les garanties de calibration et de batterie sont intégrées dans les avenants tous risques pour répondre à l'incertitude des coûts et aux protocoles de sécurité, ce qui améliore la confiance des clients lors de la souscription de la police. Les normes de souscription accordent désormais plus d'importance à la réparabilité des véhicules et à la disponibilité des pièces, une pratique qui influence si un sinistre tend vers la réparation ou la perte totale, la capacité des ateliers et les techniciens certifiés restant limités en 2026. Plusieurs assureurs pilotent des avenants paramétriques qui versent des montants prédéfinis pour des conditions de pluies extrêmes ou d'inondations, ce qui raccourcit les délais de règlement lorsque les événements sont déclenchés objectivement et réduit les coûts de friction qui pèsent sur la capacité de gestion des sinistres. Dans l'ensemble de ces développements, la couverture tous risques est positionnée pour surpasser la responsabilité civile sur le marché de l'assurance automobile, les consommateurs associant des valeurs de véhicules plus élevées à une protection contre des risques plus larges dans le cadre de produits transparents et émis numériquement.

Par canal de distribution : le canal direct/numérique progresse fortement à mesure que les agrégateurs et les modèles intégrés se multiplient

Les agents et courtiers représentaient 47,18 % des primes émises en 2025, le placement par conseil conservant son importance dans les comptes complexes et les lignes commerciales sur le marché de l'assurance automobile. Les polices directes et numériques devraient croître à un CAGR de 9,74 % jusqu'en 2031, grâce à la force des portails en libre-service, des décisions de souscription plus rapides et des flux de devis à souscription axés sur le mobile qui délivrent des confirmations instantanées. Les outils de comparaison de prix continuent de redéfinir les attentes des consommateurs en matière de transparence et de rapidité, ce qui pousse les canaux traditionnels à intégrer les devis numériques, la vérification électronique de l'identité des clients et la livraison électronique de documents pour rester compétitifs. Les priorités réglementaires en 2026 mettent l'accent sur la transparence dans la tarification algorithmique et les divulgations dans les parcours en ligne, en particulier là où les variables télématiques influencent les ajustements de prime. En conséquence, l'omnicanal est désormais la norme pour de nombreux clients qui recherchent en ligne, comparent les options, puis finalisent leurs achats via un agent ou un conseiller captif lorsque la complexité de la couverture est élevée.

La distribution intégrée auprès des constructeurs automobiles et des prêteurs constitue son propre vecteur de croissance au sein du canal direct, les API reliant le financement et la souscription de sorte que les devis et la souscription s'effectuent dans le cadre d'une seule transaction pour le marché de l'assurance automobile. Les spécialistes des paiements du secteur signalent une adoption croissante des encaissements numériques et des remboursements qui rationalisent les avenants et les remboursements de sinistres, ce qui réduit les frictions et améliore les mesures de satisfaction client. Aux États-Unis, les régulateurs exigent que les systèmes en ligne divulguent les variables de tarification et fournissent des communications claires sur les décisions défavorables, des normes qui façonnent la manière dont la prise de décision automatisée est expliquée sur les plateformes directes. Les agents s'équipent également d'outils de devis comparatifs et d'explication des couvertures pour se différencier par le conseil là où les décisions basées uniquement sur le prix dominent les parcours des agrégateurs. Le mix de canaux évolue donc, les placements par conseil coexistant avec les options directes numériques et intégrées qui promettent rapidité sans sacrifier les obligations de divulgation fixées par les superviseurs.

Par type de véhicule : les voitures particulières ancrent le volume tandis que les véhicules utilitaires légers/commerciaux progressent fortement sous l'effet de la demande du commerce électronique

Les voitures particulières représentaient 72,64 % des primes mondiales en 2025, soulignant l'ampleur de ce segment dans le marché de l'assurance automobile et mettant en évidence la domination de l'assurance automobile, tandis que les véhicules utilitaires légers devraient croître à un CAGR de 7,92 % de 2026 à 2031, à mesure que le commerce électronique et la livraison du dernier kilomètre élargissent les flottes assurées. La souscription automobile commerciale reste sensible à l'exposition aux litiges et aux dynamiques de pénurie de conducteurs, mais l'adoption des flottes connectées et le coaching des conducteurs ont amélioré les performances en matière de sinistres pour les flottes qui investissent dans des programmes de gestion des risques. À mesure que les fourgonnettes électriques et les hybrides intègrent les réseaux de livraison, les assureurs mettent à jour les conditions de couverture pour tenir compte de la valorisation des batteries, de la gestion des risques thermiques et de la responsabilité liée à la recharge, tout en tirant parti des avantages en termes de coûts de maintenance qui peuvent compenser la gravité dans les scénarios de collision uniquement. Les ensembles de données télématiques informent désormais la tarification en fonction de la densité des itinéraires, de la fréquence des arrêts et des opérations nocturnes, qui influencent de manière significative l'exposition aux accrochages et aux temps d'arrêt liés à la main-d'œuvre. Ces outils améliorent le processus de tarification et de renouvellement à mesure que les transporteurs routiers, les services de livraison et les flottes spécialisées évoluent vers une surveillance des risques plus continue et des ajustements en cours de contrat lorsque le comportement se dégrade.

Pour les voitures particulières, un taux d'équipement ADAS plus élevé modifie les profils de sinistres en réduisant certaines fréquences de collision tout en augmentant les coûts de réparation lorsque les capteurs et les caméras sont endommagés, ce qui produit un effet mixte sur les tendances de gravité. Dans les marchés matures, les remises basées sur l'usage contribuent à la fidélisation dans les segments à faible kilométrage et parmi les conducteurs prudents, ce qui soutient la valeur client pluriannuelle malgré la concurrence tarifaire généralisée. Les flottes commerciales bénéficient de crédits de prime liés à la conformité télématique et au coaching en temps réel, et les souscripteurs peuvent appliquer des majorations ou des modifications en cours de contrat lorsque des comportements à risque élevé persistent. À mesure que la composition évolue vers la croissance des véhicules utilitaires légers, les assureurs codifient les facteurs de sinistres spécifiques à ce segment, tels que la densité urbaine, les créneaux horaires de livraison et les dommages liés au stationnement, afin de maintenir la rentabilité sur le marché de l'assurance automobile. L'effet net est une solidité constante pour les voitures particulières et une expansion plus rapide pour les véhicules utilitaires légers, à mesure que la souscription fondée sur les données et les investissements en matière de sécurité différencient les résultats des flottes sur la période de prévision.

Par âge du véhicule : les véhicules neufs dominent la part des primes, mais la croissance des véhicules d'occasion dépasse celle des neufs en raison des changements d'accessibilité

Les véhicules neufs ont généré 65,43 % des primes mondiales en 2025, reflétant les exigences des prêteurs en matière de couverture intégrale et les valeurs assurées plus élevées qui augmentent les primes émises sur le marché de l'assurance automobile. Les polices pour véhicules d'occasion devraient croître à un CAGR de 6,88 % jusqu'en 2031, soutenues par des changements d'accessibilité qui poussent les acheteurs vers les marchés secondaires où l'offre de couverture et l'économie des réparations diffèrent des portefeuilles de véhicules neufs. Les données canadiennes montrent une pression soutenue sur les consommateurs, les prix des véhicules et les coûts de réparation étant restés élevés tout au long de 2024-2025, ce qui affecte les choix en matière de niveaux de couverture et de franchises pour les voitures d'occasion. Les assureurs mettent l'accent sur la vérification de l'historique du véhicule pour identifier les titres d'inondation ou de récupération antérieurs lors de la souscription, et les assureurs peuvent tarifer en conséquence ou refuser les risques qui présentent des préoccupations élevées en matière de fraude ou de sinistralité. Le traitement des sinistres diverge également selon l'âge, car la disponibilité des pièces, la complexité des ADAS et la valeur vénale diminuée peuvent pousser les voitures plus anciennes vers des règlements en perte totale lorsque l'économie des réparations est défavorable.

La dynamique des véhicules électriques d'occasion ajoute de la complexité en raison d'une dépréciation plus rapide et d'une incertitude sur l'état de la batterie, ce qui a encouragé certains assureurs à explorer des avenants à valeur convenue pour améliorer la clarté des indemnisations pour les véhicules électriques d'âge intermédiaire. Les consommateurs qui passent de véhicules neufs financés à des voitures plus anciennes reviennent souvent à une couverture de responsabilité civile uniquement une fois les conditions de prêt expirées, ce qui modère l'expansion des primes à moins que les remises télématiques et les avantages de fidélité ne préservent l'adoption de la collision et de la couverture tous risques. Les outils numériques de gestion des sinistres et d'approvisionnement en pièces aident les assureurs à gérer les délais de traitement pour les véhicules plus anciens, bien que la capacité des techniciens et les équipements de calibration restent des goulots d'étranglement là où des fonctionnalités ADAS sont impliquées. Dans les marchés à forte exposition au vol, les voitures d'occasion avec des finitions populaires et des systèmes sans clé sont soumises à des majorations qui reflètent un risque de remplacement élevé, une tendance qui influence les choix de couverture lors du renouvellement. Ces différences liées à l'âge continueront de façonner le mix de couverture et la tarification sur le marché de l'assurance automobile jusqu'en 2031, les prêteurs, les acheteurs et les assureurs mettant à jour leurs préférences en fonction de l'économie des réparations et de la revente.

Analyse géographique

L'Amérique du Nord représentait 35,71 % des primes mondiales en 2025, reflétant la large base d'assurance automobile personnelle de la région et l'amélioration des résultats de souscription dans les lignes personnelles aux États-Unis en 2025, les taux ayant atteint l'adéquation technique dans de nombreux États. Les ratios combinés se sont sensiblement resserrés en 2025, bien que les assureurs restent vigilants en raison de la volatilité potentielle des coûts des pièces et des tendances juridiques qui influencent la sinistralité et les frais de gestion des sinistres. Le Canada continue de gérer les pressions liées au vol et aux réparations qui ont conduit aux réponses des assureurs en 2024-2025, notamment des actions de souscription ciblées et des conseils aux assurés sur les mesures antivol. Le leader mexicain Qualitas a utilisé son envergure et ses programmes axés sur la télématique pour consolider sa position dans les corridors nationaux et de proximité, ce qui soutient la part de marché et la profondeur des produits dans un marché latin clé qui s'interface avec le commerce et la logistique des États-Unis. À mesure que l'émission numérique et la distribution intégrée se développent, les assureurs nord-américains équilibrent les stratégies tarifaires avec la rétention, la sensibilité des clients aux prix restant élevée en 2026.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR projeté de 10,26 % jusqu'en 2031, soutenu par la hausse de la possession de véhicules et la numérisation des polices en Inde, en Chine et en Asie du Sud-Est, ce qui élargit la base assurable pour le marché de l'assurance automobile. Les primes en Inde devraient dépasser la plupart des grands marchés, la vérification numérique de l'identité des clients et les mandats électroniques réduisant les frictions d'intégration et élargissant la conformité, avec une dynamique visible dans les segments deux-roues. L'approbation réglementaire au Japon pour une tarification basée sur le risque qui reconnaît l'efficacité des ADAS soutient un meilleur alignement entre les caractéristiques de sécurité et les avantages de prime, ce qui contribue à augmenter l'adoption de couvertures automobiles différenciées. À mesure que l'adoption des véhicules électriques s'accélère, les assureurs mettent à jour les structures de couverture pour la batterie, l'infrastructure de recharge et la valeur résiduelle, et ils investissent dans l'intelligence artificielle pour optimiser l'approvisionnement en pièces et réduire les goulots d'étranglement des cycles de réparation. Les programmes télématiques et intégrés continuent d'élargir les segments adressables en Asie-Pacifique, les constructeurs automobiles, les prêteurs et les plateformes de mobilité intégrant l'assurance dans leurs parcours clients pour le marché de l'assurance automobile.

L'Europe a affiché un volume de primes stable en 2025, mais fait face à une rentabilité mitigée selon les marchés, l'inflation des sinistres, la recalibration des ADAS et la complexité des réparations des véhicules électriques mettant à l'épreuve la flexibilité tarifaire, tandis que les régulateurs mettent l'accent sur la transparence des tarifications algorithmiques et les résultats pour les clients. L'Italie reste un point lumineux de croissance avec une pénétration de la télématique parmi les plus élevées au monde et des gains réguliers projetés jusqu'en 2031, les incitations aux boîtiers noirs et les assureurs axés sur le numérique élargissant leur portée sur le marché de l'assurance automobile. Le Moyen-Orient et l'Afrique montrent une application croissante, une numérisation et une innovation portée par les bacs à sable réglementaires, et les réformes régionales devraient améliorer les taux de pénétration et renforcer la capacité nationale sur la période de prévision. En Amérique latine, la distribution via les banques et les partenaires constructeurs automobiles continue de se développer, et les principaux assureurs utilisent la télématique et les offres intégrées pour atteindre les conducteurs de l'économie à la demande et les flottes transfrontalières dans les corridors prioritaires. Dans l'ensemble de ces régions, l'interaction entre la politique tarifaire, l'adoption technologique et la supervision réglementaire crée des trajectoires de croissance variées, tandis que le marché de l'assurance automobile converge vers une émission axée sur le numérique et une souscription basée sur les données.

Paysage concurrentiel

Le marché de l'assurance automobile présente un niveau modéré de fragmentation où les assureurs multinationaux et les champions régionaux poursuivent des stratégies différentes en matière de développement de la télématique, de distribution intégrée et de gestion des sinistres par intelligence artificielle, et les principaux acteurs latino-américains tels que Qualitas continuent de consolider leur part grâce à une tarification basée sur les données et une expansion transfrontalière. Les rapprochements stratégiques soutiennent l'envergure numérique et les avantages en termes de coûts unitaires, avec des transactions notables en 2025 qui ont amélioré la position dans les lignes personnelles et permis une reprise de la croissance dans les segments où la distribution se déplace en ligne. Les assureurs approfondissent leurs partenariats avec les constructeurs automobiles, les banques et les plateformes de mobilité pour défendre leurs portefeuilles de renouvellement et exploiter les moments d'achat intégrés qui compriment les coûts d'acquisition client au fil du temps. L'attention réglementaire sur l'intelligence artificielle, les mégadonnées et la transparence algorithmique s'étend à travers les régions, ce qui pousse les investissements dans des modèles explicables et une gouvernance robuste sur la tarification basée sur la télématique. Dans ce contexte, les acteurs de grande envergure se concentrent sur l'effet de levier opérationnel et la marque, tandis que les spécialistes ciblent des niches telles que les jeunes conducteurs et les petites flottes grâce à une tarification basée sur le comportement et des services à valeur ajoutée qui améliorent la rétention.

Certaines initiatives de 2025 témoignent d'un regain d'intérêt pour la télématique et la distribution numérique, l'Italie étant un marché focal où l'adoption des boîtiers noirs crée des avantages défensifs et soutient les plans de croissance des acteurs établis et des marques axées sur le numérique. Les actions de réduction des coûts du secteur s'étendent au-delà de la tarification à l'analyse de la fraude et à l'optimisation de la chaîne d'approvisionnement, où les plateformes de données aident à détecter les sinistres simulés et à réduire les fuites lors de la première déclaration de sinistre et du règlement. La modernisation des paiements et les remboursements numériques ont amélioré la satisfaction client et réduit les frictions opérationnelles, ce qui est directement lié aux expériences de sinistres et d'avenants qui influencent le score de recommandation net et la valeur à vie. Les assureurs nord-américains ont amélioré leurs résultats de souscription en 2025, bien qu'ils restent attentifs aux tendances juridiques qui influencent la sinistralité et les coûts de contentieux dans les segments commerciaux. Les canaux intégrés et directs continuent de remodeler l'économie d'acquisition sur le marché de l'assurance automobile, et les acteurs établis alignent leurs capitaux vers ces flux pour sécuriser les futurs portefeuilles de renouvellement.

En matière d'adoption technologique, les principaux assureurs déploient l'intelligence artificielle pour la subrogation, la détection de la fraude et le triage, tout en investissant dans l'explicabilité et les contrôles du risque de modèle dans le cadre d'attentes réglementaires en évolution. Les partenariats avec les réseaux de réparation et les centres de calibration pour les ADAS sont développés pour stabiliser les délais de traitement, contrôler les coûts des pièces et améliorer les résultats pour les clients dans les portefeuilles à forte proportion de véhicules électriques. Les leaders régionaux utilisent des remises comportementales et des récompenses pour une conduite sécurisée pour renforcer l'engagement télématique, ce qui réduit la fréquence des sinistres et renforce la longévité des polices pour le marché de l'assurance automobile. L'ensemble concurrentiel continue de s'adapter à l'assurance directe des constructeurs automobiles où les avantages en termes de données peuvent être significatifs, et les assureurs traditionnels mettent l'accent sur la transparence, le conseil omnicanal et l'étendue des produits comme contrepoids. Le résultat combiné est une concurrence saine qui favorise les acteurs capables d'intégrer les données, la distribution et les sinistres à grande échelle sans éroder les normes de souscription.

Leaders du secteur de l'assurance automobile

PICC Property & Casualty (PICC P&C)

State Farm Mutual Automobile Insurance Company

Progressive Corporation

GEICO (Berkshire Hathaway)

Allstate Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Allianz UK et LV= ont conclu un accord d'assurance pluriannuel renouvelé, garantissant la fourniture continue d'assurances habitation, automobile et animaux de compagnie sous la marque LV=. Ce renouvellement prolonge un accord de licence de marque qui devait initialement prendre fin cette année.

- Janvier 2026 : Progressive Corp redéfinit le marché de l'assurance automobile en tirant parti de la télématique, du traitement des sinistres par intelligence artificielle et de plateformes numériques avancées, offrant des solutions en temps réel et centrées sur les données qui s'alignent sur les normes modernes de la technologie financière.

- Octobre 2025 : Allianz UK a annoncé un partenariat stratégique de cinq ans avec l'agent général de gestion automobile Ticker, devant débuter le 1er novembre 2025, pour soutenir la souscription et les sinistres des produits d'assurance automobile basés sur la télématique de Ticker, en s'appuyant sur la capacité d'Allianz et la tarification basée sur les données de Ticker pour améliorer l'évolutivité et les capacités d'évaluation des risques.

- Octobre 2025 : Starr, une organisation mondiale d'investissement et d'assurance, a annoncé la signature d'un accord définitif pour acquérir IQUW Group. Cette acquisition a élargi les capacités de souscription de Starr et positionné l'entité combinée pour une croissance sur un plus large éventail de segments de marché mondiaux.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché mondial de l'assurance automobile comme le total des primes brutes émises collectées dans le monde entier pour les polices qui protègent les véhicules privés et commerciaux circulant sur route, les voitures particulières, les camionnettes légères, les deux-roues et les poids lourds, contre les dommages propres et les pertes liées à la responsabilité civile envers les tiers. Nous couvrons les polices vendues directement par les assureurs, via les réseaux d'agents/courtiers et les plateformes numériques émergentes, en agrégeant les activités personnelles ainsi que les flottes.

Exclusion du périmètre : L'estimation omet les couvertures maritimes, aériennes, agricoles ou vie et exclut les traités de réassurance placés au-dessus des assureurs primaires.

Aperçu de la segmentation

- Par type de couverture

- Assurance responsabilité civile tiers

- Couverture tous risques

- Par canal de distribution

- Agents / courtiers d'assurance

- Vente directe

- Bancassurance

- Partenariats intégrés / plateformes

- Agrégateurs et portails de comparaison

- Par type de véhicule

- Voitures particulières

- Deux-roues

- Véhicules utilitaires légers

- Véhicules utilitaires moyens et lourds

- Par âge du véhicule

- Véhicules neufs

- Véhicules d'occasion

- Par géographie

- Amérique du Nord

- Canada

- États-Unis

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des responsables de la souscription, des groupes de courtiers, des gestionnaires de flottes et des dirigeants d'insurtech en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine et au Moyen-Orient nous ont permis de tester les évolutions des ratios de sinistres, l'élasticité des prix et l'adoption de la télématique, affinant les hypothèses là où les données publiques s'avéraient insuffisantes.

Recherche documentaire

Nous avons commencé par cartographier les dépôts réglementaires et les annuaires statistiques de la NAIC (États-Unis), de l'EIOPA (Europe) et de l'IRDAI (Inde), puis nous les avons reliés aux données sur le parc de véhicules et les accidents publiées par l'OICA, la Sécurité routière de l'ONU et l'Insurance Information Institute. Les indicateurs macroéconomiques, le PIB par habitant, les prix des carburants et les tendances des nouvelles immatriculations ont été extraits des bases de données de la Banque mondiale et de l'OCDE pour normaliser les primes dans soixante-dix pays. Nos analystes ont également examiné les dépôts 10-K des assureurs et consulté les transcriptions de D&B Hoovers et Dow Jones Factiva pour recueillir des commentaires sur les hausses de tarifs et l'inflation des sinistres. Un second balayage a consulté les codes douaniers sur les pièces de rechange, les flux de brevets Questel sur la télématique et les bases de données nationales d'accidents de police, ajoutant des garde-fous autour des hypothèses de coûts de réparation et de tarification à l'usage. Cette liste illustrative n'est pas exhaustive ; de nombreuses autres sources ouvertes et payantes ont alimenté notre phase documentaire.

Dimensionnement du marché et prévisions

Notre modèle commence par une reconstruction descendante. Le taux de pénétration des véhicules assurés est multiplié par la prime moyenne par police pour chaque pays, puis ajusté en fonction des taux de change et de l'inflation. Des vérifications croisées ascendantes sélectives — cumuls de primes des assureurs, vérifications des canaux et prix de vente moyen échantillonné par âge du véhicule — resserrent les totaux avant validation. Les variables clés alimentant une régression multivariée combinée à un lissage ARIMA comprennent le parc de véhicules immatriculés, les plafonds de responsabilité obligatoires, l'inflation des coûts des sinistres, la fréquence des accidents, les ventes de voitures neuves et l'adoption des polices télématiques. Les tests de scénarios évaluent l'impact d'une pénétration plus rapide des véhicules électriques ou des plafonnements réglementaires des tarifs, et les lacunes de données locales sont comblées par les ratios des pairs les plus proches validés lors des appels d'experts.

Cycle de validation des données et de mise à jour

Les résultats passent par des analyses automatisées de variance, une révision par les analystes seniors et un appel de suivi avec des experts en cas d'anomalies persistantes. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires déclenchées par des événements législatifs majeurs ou des catastrophes, afin que les clients disposent de la vue la plus récente.

Pourquoi la référence mondiale de Mordor en assurance automobile est fiable

Les estimations publiées divergent souvent parce que les cabinets de recherche choisissent des périmètres de polices, des bases de primes et des cadences d'actualisation différents.

Les rapports Mordor indiquent les primes brutes émises et sont actualisés en milieu d'année, tandis que certains fournisseurs citent les primes acquises ou intègrent les flux de réassurance, gonflant ainsi les totaux. D'autres supposent une adoption rapide de la télématique ou maintiennent les taux de change statiques, faussant les calculs de croissance.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 810,25 M | Mordor Intelligence | - |

| USD 877,75 M | Global Consultancy A | Inclut les flux de réassurance et les services d'assistance annexes |

| USD 911,64 M | Industry Research Firm B | Applique une pénétration agressive de la télématique et des taux de change fixes |

Ces contrastes expliquent pourquoi les décideurs font confiance à la sélection rigoureuse du périmètre de Mordor, à la validation combinée descendante et ascendante, ainsi qu'à l'actualisation en temps opportun pour fournir une référence transparente et reproductible pour la planification stratégique.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'assurance automobile et quelle sera-t-elle en 2031 ?

La taille du marché de l'assurance automobile est de 2 130 milliards USD en 2025 et devrait atteindre 3 130 milliards USD d'ici 2031 à un CAGR de 6,65 % sur la période 2026-2031.

Quelle région connaîtra la croissance la plus rapide en assurance automobile jusqu'en 2031 ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR projeté de 10,26 % jusqu'en 2031, soutenu par la hausse de la possession de véhicules, l'émission numérique et l'adoption des véhicules électriques qui élargissent la base d'assurés.

Quels canaux gagnent des parts dans la distribution de l'assurance automobile personnelle ?

Les canaux directs et numériques devraient croître à un CAGR de 9,74 % jusqu'en 2031, tandis que les partenariats intégrés avec les constructeurs automobiles et les prêteurs accélèrent les flux de devis à souscription au point de vente.

Comment la télématique et les données connectées des constructeurs automobiles affecteront-elles la tarification ?

La télématique et les données des constructeurs automobiles améliorent la segmentation et soutiennent la tarification basée sur l'usage, et les régulateurs ajoutent des règles de transparence pour la tarification algorithmique qui utilise des variables de conduite.

Quelles sont les principales pressions sur les coûts auxquelles font face les assureurs en 2026 ?

La calibration des ADAS, les protocoles de batterie des véhicules électriques et l'inflation des pièces élèvent la sinistralité des réparations et les délais de traitement, ce qui maintient une pression à court terme sur les ratios combinés malgré la discipline tarifaire.

Quels segments de véhicules présentent les meilleures perspectives jusqu'en 2031 ?

Les voitures particulières ancrent le volume des primes, tandis que les véhicules utilitaires légers sont les plus dynamiques en raison de la logistique du commerce électronique et de l'adoption des flottes connectées qui soutiennent une souscription dynamique.

Dernière mise à jour de la page le: