Taille et part de marché du courtage d'assurance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 359.27 Milliards de dollars |

| Taille du Marché (2031) | 572.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.77% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du courtage d'assurance par Mordor Intelligence

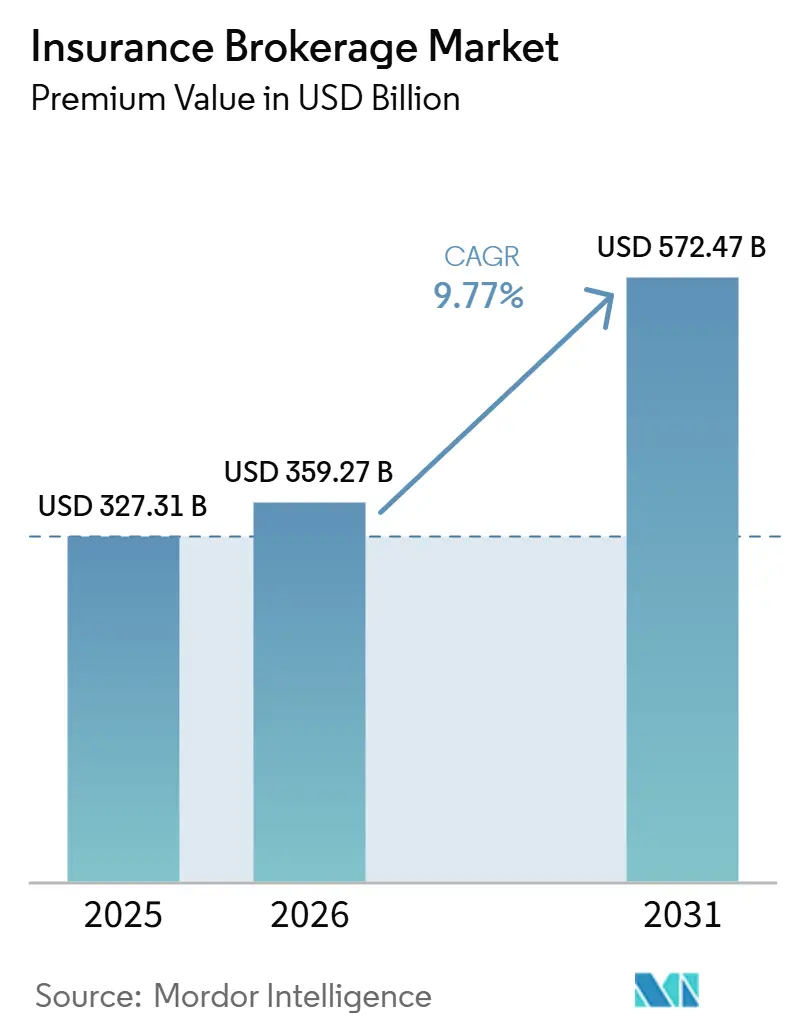

La taille du Marché du Courtage en Assurance en termes de valeur de prime devrait atteindre 327,31 milliards USD en 2025, 359,27 milliards USD en 2026, et 572,47 milliards USD d'ici 2031, avec un TCAC de 9,77 % de 2026 à 2031.

La dynamique du marché du courtage d'assurance reflète une orientation claire vers l'expertise en risques spécialisés, l'adoption de flux de travail numériques et les partenariats de souscription basés sur des programmes qui élargissent les sources de revenus pour les intermédiaires bien équipés. Les dommages et la responsabilité civile demeurent le principal pilier de revenus, tandis que les lignes spécialisées menées par la cyber donnent le rythme de la croissance, les clients faisant face aux risques numériques et climatiques avec des structures de transfert plus complexes. Les canaux de détail continuent de détenir la majeure partie des revenus, mais les placements en gros et en marché non admis gagnent en pertinence à mesure que les assureurs orientent les risques difficiles à placer en dehors des marchés admis. L'Amérique du Nord maintient son leadership en termes d'échelle, tandis que l'Asie-Pacifique affiche le profil de croissance le plus rapide, et le contrôle réglementaire sur la rémunération incite à un passage vers les honoraires et la transparence dans les placements de santé et commerciaux. Cette combinaison indique un marché du courtage d'assurance où la spécialisation, les normes de données et les modèles de distribution à faible intensité capitalistique façonnent les résultats concurrentiels jusqu'en 2031.

Principaux enseignements du rapport

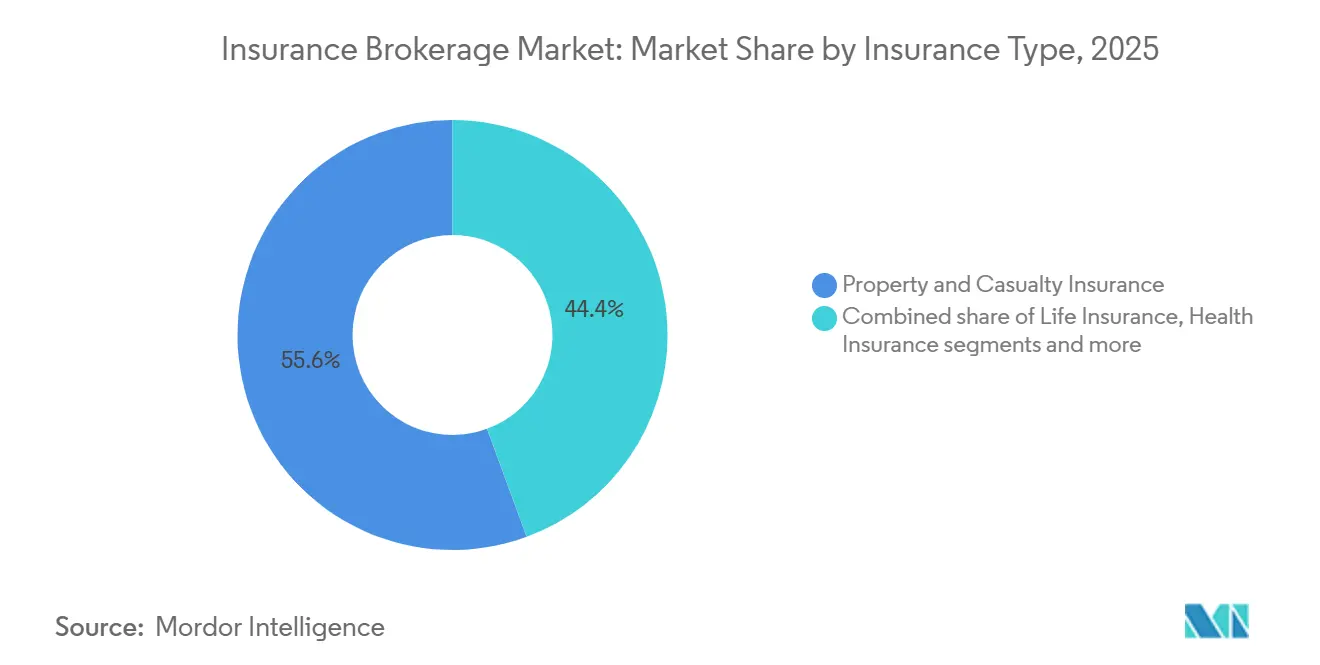

- Par type d'assurance, les dommages et la responsabilité civile ont représenté 55,62 % de la part de marché du courtage d'assurance en 2025, tandis que les lignes spécialisées devraient se développer à un CAGR de 14,61 % jusqu'en 2031.

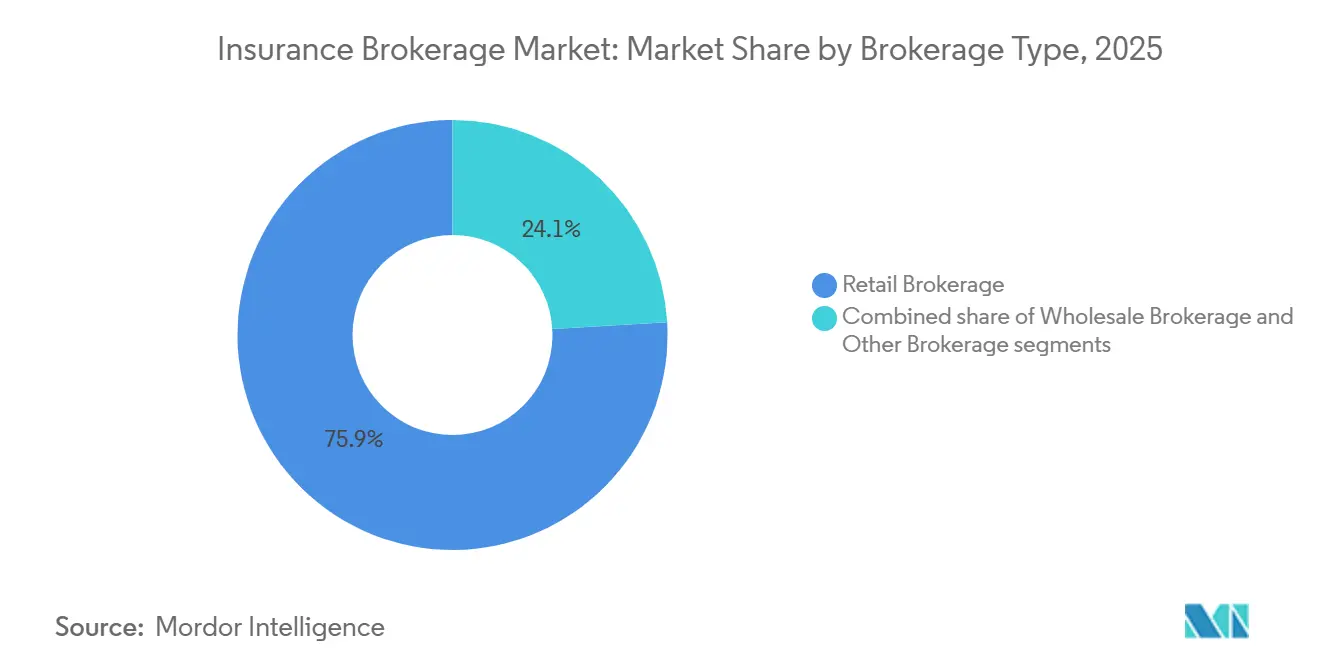

- Par type de courtage, le courtage de détail a détenu 75,94 % de la part de marché du courtage d'assurance en 2025, tandis que le courtage en gros devrait croître à un CAGR de 8,67 % jusqu'en 2031.

- Par assureurs, les placements du secteur public ont représenté 54,18 % de la part de marché du courtage d'assurance en 2025, tandis que les placements du secteur privé devraient augmenter à un CAGR de 9,31 % jusqu'en 2031.

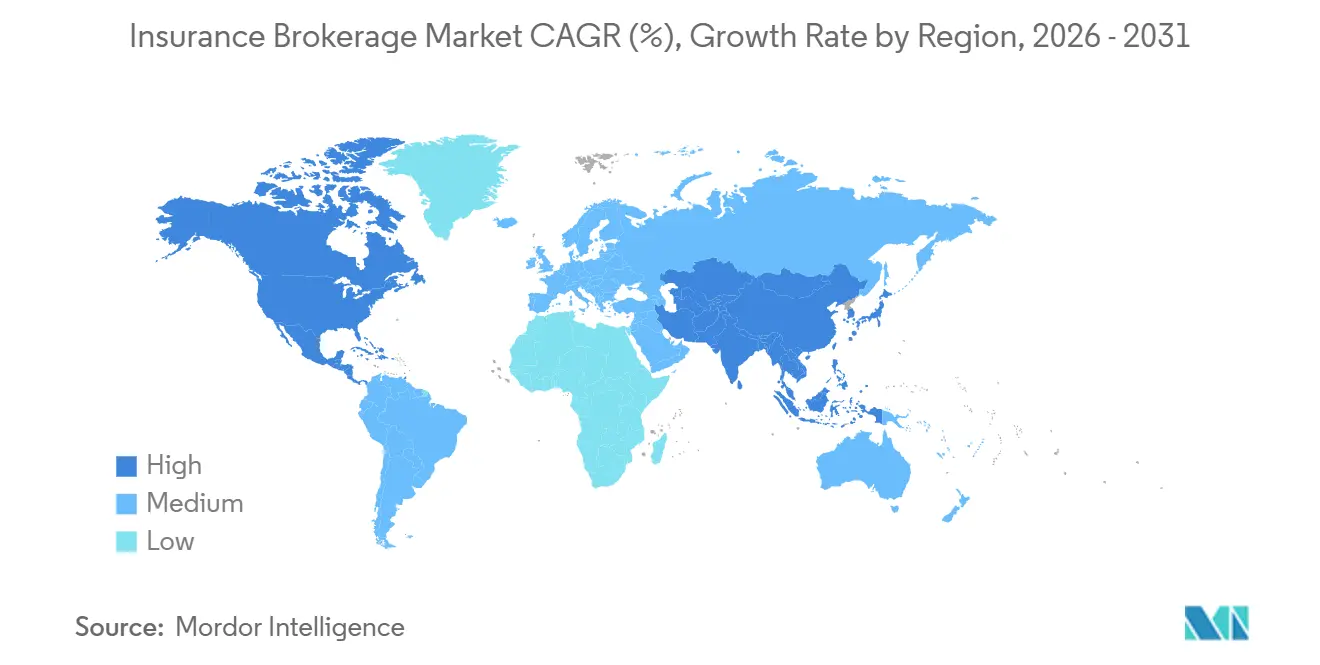

- Par géographie, l'Amérique du Nord a détenu 37,42 % de la part de marché du courtage d'assurance en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 16,12 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du courtage d'assurance

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion du canal en gros et marché non admis | +2.1% | Amérique du Nord, avec répercussions sur les marchés spécialisés du Royaume-Uni et des Bermudes | Moyen terme (2-4 ans) |

| Pénétration de l'assurance cyber et croissance de l'exposition | +1.9% | Mondial, concentré en Amérique du Nord et en Europe, et émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Assurance intégrée et partenariats de plateformes | +1.3% | Amérique du Nord, marchés avancés d'Asie-Pacifique, Europe occidentale | Long terme (≥ 4 ans) |

| Consolidation des courtiers et avantages d'échelle liés aux fusions-acquisitions | +1.7% | Mondial, mené par les États-Unis et le Canada, en expansion dans la zone EMEA et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Agences de gestion déléguée et programmes détenus par des courtiers | +1.4% | Marché non admis américain, syndicats Lloyd's du Royaume-Uni, lignes spécialisées mondiales | Moyen terme (2-4 ans) |

| Adoption des normes de données pour le placement direct | +1.3% | Marché de Londres et communauté Ruschlikon, progressive en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'expansion du canal en gros et marché non admis soutient les volumes de primes courtées

La part du secteur non admis dans les primes commerciales dommages et responsabilité civile aux États-Unis dépasse désormais 12 %, et les grossistes continuent de traiter des soumissions croissantes même si certains tarifs se modèrent, signalant un glissement structurel vers les capacités non admises pour les risques complexes ou en difficulté.[1]IAT Insurance Group Editorial, "The Expanding Role of the E&S Market," IAT Insurance Group, iatinsurancegroup.com. Les primes des lignes excédentaires aux États-Unis ont atteint 46,2 milliards USD au premier semestre 2025, en hausse de 13,2 % en glissement annuel. [2]R&I Editorial Team, "Surplus Lines Premiums Surge to $46.2 Billion in First Half of 2025," Risk & Insurance, riskandinsurance.com. Les courtiers de détail s'appuient de plus en plus sur des partenaires grossistes pour accéder aux marchés non admis, construire des programmes multi-niveaux et placer des polices sur mesure que les assureurs admis sont réticents à souscrire. Dans cet environnement, les grossistes qui combinent autorité de souscription, analyses des catastrophes et large accès au marché offrent des résultats différenciés aux partenaires de détail et aux clients finaux. La diligence raisonnable en matière de conformité et de solidité financière est devenue essentielle à la valeur ajoutée des courtiers, compte tenu de la rapidité des lancements de programmes et de la nécessité d'une évaluation transparente des taxes sur les lignes excédentaires et des assureurs au moment du placement.

La pénétration de l'assurance cyber et la croissance de l'exposition élargissent les honoraires de conseil et de placement

Les primes cyber ont continué de progresser à mesure que les assureurs ajoutaient des capacités soutenues par la réassurance et les marchés de capitaux, les primes brutes émises passant d'environ 15,6 milliards USD en 2025 à un montant projeté de 16,4 milliards USD en 2026. Les évaluations préalables aux sinistres, la planification de la réponse aux incidents et la négociation détaillée des clauses de police génèrent désormais des revenus d'honoraires de conseil significatifs pour les courtiers au service des clients du marché intermédiaire et des PME. La souscription reste sélective, les assureurs resserrant les exclusions liées à la protection des données et scrutant la gestion des fournisseurs et les déclencheurs d'interruption d'activité contingente à mesure que les incidents liés à la chaîne d'approvisionnement se multiplient. La tarification en 2026 est globalement stable dans l'ensemble, tandis que le secteur de la santé continue d'enregistrer des hausses à un chiffre compte tenu des tendances récentes en matière de sinistres. Les attentes réglementaires rehaussent les enjeux, les règles de divulgation en matière de cybersécurité de la SEC exigeant un signalement rapide des incidents matériels, et les régimes européens tels que DORA et le cadre européen sur l'intelligence artificielle imposant une gouvernance opérationnelle et des modèles qui façonnent les exigences de souscription.

La consolidation des courtiers et les fusions-acquisitions créent des plateformes multi-spécialités à grande échelle et des synergies de vente croisée

L'activité de transactions dans le secteur est restée soutenue fin 2025 et début 2026, et de grandes opérations ont redéfini l'échelle concurrentielle dans la distribution de détail, en gros et spécialisée. Arthur J. Gallagher a finalisé l'acquisition d'AssuredPartners pour 13,45 milliards USD, élargissant ses capacités sur le marché intermédiaire et spécialisé aux États-Unis et renforçant ses activités au Royaume-Uni et en Irlande [3]. Brown & Brown a accepté d'acquérir Accession Risk Management Group pour 9,83 milliards USD, augmentant considérablement l'étendue de ses activités en gros et de ses programmes. La technologie et les données sont au premier plan des modèles à grande échelle, avec des outils basés sur l'intelligence artificielle pour les sinistres, l'analyse des placements et les flux de travail de conseil soutenant des délais d'exécution plus rapides et de meilleurs résultats. Une refonte de marque annoncée par Marsh McLennan a consolidé les capacités sous le nom « Marsh » pour simplifier l'engagement dans les domaines du risque, de la réassurance, des ressources humaines et du conseil, signalant un passage vers un conseil intégré à grande échelle. Les acquéreurs soutenus par des fonds de capital-investissement restent une force majeure dans les regroupements et acquisitions complémentaires, maintenant un flux régulier d'acquisitions à mesure que les agences indépendantes cherchent des solutions de succession et des investissements dans la technologie et les talents.

Adoption des normes de données (ACORD GRLC 2.0, CDR de Lloyd's) permettant le placement direct et le courtage piloté par l'analyse

ACORD a lancé GRLC Génération 2.0 en avril 2025 pour créer une norme unifiée et axée sur le numérique pour le traitement des placements et des sinistres dans les flux de travail commerciaux importants et de réassurance. Les premières mises en œuvre ont démontré des améliorations significatives, notamment des réductions importantes des liquidités non allouées et des efforts manuels, ainsi qu'une meilleure qualité des données dans les marchés de pair à pair. L'initiative CDR de Lloyd's étend les données normalisées aux sinistres et aux règlements, visant à renforcer le lien entre les données de souscription et les événements en aval. Le marché de Londres a encouragé un large alignement sur les normes ACORD dans le cadre de sa modernisation numérique, signalant l'importance stratégique de données structurées et interopérables. L'adoption au-delà de Londres reste inégale, de nombreuses agences de gestion déléguée étant encore au début de l'activation des API et des opérations numériques, en partie en raison des plateformes héritées et des coûts d'intégration. À mesure que DORA et d'autres cadres réglementaires arrivent à maturité, la normalisation des données est susceptible de passer du statut de facilitateur d'efficacité à celui de nécessité de conformité pour les courtiers et assureurs transfrontaliers.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Transparence des commissions et contrôle de la rémunération | -1.2% | États-Unis, Royaume-Uni, UE | Moyen terme (2-4 ans) |

| Canaux directs et intégrés dans les segments personnel et petites entreprises | -0.9% | Mondial, aigu aux États-Unis, en Europe occidentale, au Japon, en Australie | Long terme (≥ 4 ans) |

| Lacunes en matière d'API et d'interopérabilité des données | -0.7% | Mondial, fragmenté en Asie-Pacifique et en Amérique latine | Moyen terme (2-4 ans) |

| Assouplissement dans certaines lignes dommages et rationalisation des facilités | -0.8% | Immobilier américain, centres mondiaux de capacité de réassurance | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La transparence des commissions et le contrôle de la rémunération compriment les marges

La loi sur les crédits consolidés de 2026 élargit les exigences de divulgation ERISA pour les gestionnaires de prestations pharmaceutiques et les administrateurs tiers, imposant un reporting détaillé des rémunérations directes et indirectes, une mesure qui façonne les attentes en matière de transparence plus large pour les rôles d'intermédiaires. La réglementation Consumer Duty de la FCA au Royaume-Uni a relevé la barre en matière de clarté et d'équité, avec des orientations explicites sur la rédaction d'explications tarifaires compréhensibles et de communications basées sur des exemples. En pratique, les courtiers font face à des coûts de conformité plus élevés, à un examen accru par les clients des arrangements contingents ou basés sur le volume, et à une préférence croissante pour une rémunération basée sur des honoraires dans les placements importants. Le risque juridique augmente également à mesure que les tribunaux contestent les rémunérations d'intermédiaires non divulguées, mettant en évidence des conflits d'intérêts dans des affaires susceptibles d'influencer les pratiques de distribution d'assurance. Les règles proposées par le Département du travail américain interdiraient aux régimes ERISA de contracter avec des prestataires de services non conformes, augmentant les besoins en documentation et en audit avant les dates d'applicabilité du plan 2026.

Les lacunes en matière d'API et d'interopérabilité des données entre les marchés ralentissent le placement direct

Les plateformes héritées et les flux de données fragmentés créent encore des obstacles significatifs à la cotation, à la souscription et au service auprès de nombreux intermédiaires et assureurs. Une grande partie des budgets technologiques est consacrée à la maintenance de systèmes non interopérables, les agents de première ligne passant un temps considérable à ressaisir des soumissions en raison des formats et portails spécifiques aux assureurs. Les normes ACORD GRLC 2.0 peuvent réduire les frictions en permettant des messages de placement et de sinistres normalisés et lisibles par machine, mais l'adoption reste inégale en dehors de Londres et des communautés de pair à pair. Les mandats réglementaires tels que DORA poussent les entreprises à documenter les processus et les flux de données avec plus de rigueur, ce qui accroît l'incitation à investir dans des mises à niveau de base et des architectures d'API. Aux États-Unis, les règles sur les données ouvertes fixent des délais pour le partage de données autorisé par les consommateurs, ce qui nécessitera une authentification et une journalisation de niveau entreprise pour satisfaire aux exigences de conformité tout en permettant de nouveaux cas d'utilisation en matière de distribution et de service.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'assurance : les lignes spécialisées commandent une croissance des primes tandis que les dommages maintiennent le volume

Les dommages et la responsabilité civile ont représenté 55,62 % des revenus courtés en 2025, et les lignes spécialisées devraient se développer à un CAGR de 14,61 % jusqu'en 2031, reflétant une demande croissante d'expertise ciblée et de marchés à capacité limitée qui valorisent l'intermédiation technique. La plus grande base de revenus du marché du courtage d'assurance se situe toujours dans les dommages et la responsabilité civile, où l'échelle et le volume de placement comptent, mais les marges subissent des pressions dans l'immobilier à mesure que les tarifs se sont modérés fin 2025 et début 2026. Les biens côtiers et autres comptes exposés aux catastrophes continuent de générer des honoraires de conseil là où les courtiers modélisent des scénarios, ajustent les rétentions et structurent des déclencheurs paramétriques pour stabiliser les résultats pour les clients. La tarification en responsabilité civile reste ferme début 2026, et les tendances en matière de litiges maintiennent une pression à la hausse sur la responsabilité civile générale et automobile, ce qui soutient la stabilité des revenus pour les courtiers disposant de solides portefeuilles en responsabilité civile.

Les lignes spécialisées menées par la cyber constituent un moteur de croissance central à mesure que les acheteurs formalisent la réponse aux incidents et la gouvernance, et que les réassureurs élargissent leur appétit avec un transfert de risque structuré. Les courtiers bénéficient d'opportunités d'honoraires supplémentaires grâce aux évaluations préalables aux sinistres, aux exercices de simulation et aux négociations sur les clauses de police qui traitent des exclusions évolutives et de la couverture des fournisseurs. Les primes brutes émises cyber sont passées d'environ 15,6 milliards USD en 2025 à un montant projeté de 16,4 milliards USD en 2026, un effet d'échelle qui soutient les programmes gérés par les courtiers et les solutions pilotées par des panels. Le courtage en réassurance bénéficie également de la sophistication du marché et du rôle continu des titres liés à l'assurance dans la fourniture de capacités, ce qui aide les intermédiaires à aligner les sources de capital sur les besoins des clients. Dans le domaine de la santé et des avantages sociaux, les tendances médicales et la dynamique pharmaceutique augmentent la valeur du conseil en stop-loss et de l'expertise en conception de régimes, ce qui soutient des revenus d'honoraires moins corrélés aux cycles de primes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de courtage : le détail domine le volume, le gros capte la croissance spécialisée

Le détail a représenté 75,94 % des revenus en 2025, tandis que le gros devrait croître à un CAGR de 8,67 % jusqu'en 2031, reflétant la complexité liée au marché non admis et le transfert des risques en difficulté ou spécialisés hors des marchés admis. Le marché du courtage d'assurance continue de s'appuyer sur la distribution de détail pour l'origination et le service aux clients, mais les courtiers de détail font face à des pressions dans les produits plus simples de la part des alternatives numériques, ce qui pousse beaucoup d'entre eux à se spécialiser et à ajouter du conseil basé sur des honoraires. Les comptes du marché intermédiaire récompensent les courtiers qui combinent placement et programmes de sécurité, défense des sinistres et analyse comparative, ce qui renforce la fidélisation et réduit la concurrence basée uniquement sur le prix. Les partenaires grossistes offrent un accès à des dizaines d'assureurs et de programmes non admis, ainsi qu'une connaissance des appétits et des stratégies de stratification qui accélèrent le placement dans des délais serrés.

La dynamique du gros est quantifiable sur le marché des lignes excédentaires, où les primes ont atteint 46,2 milliards USD au premier semestre 2025, une augmentation de 13,2 % en glissement annuel, portée par la responsabilité civile commerciale et l'immobilier. Ce contexte favorise les grossistes capables de structurer des tours multi-assureurs, de gérer des clauses sur mesure et d'obtenir de meilleures économies grâce à l'autorité de programme. D'autres modèles, notamment l'administration de programmes, la gestion de captives et les administrateurs tiers spécialisés, élargissent l'empreinte de services du secteur du courtage d'assurance, ajoutant des revenus d'honoraires liés aux performances en matière de sinistres et aux résultats opérationnels plutôt qu'aux fluctuations des primes. Les perspectives favorisent des capacités de détail et de gros intégrées au sein de la même plateforme ou alignées par le biais de partenariats stratégiques pour offrir à la fois l'étendue et la profondeur dans les placements spécialisés.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par assureurs : le secteur public domine la part, le secteur privé accélère sa croissance

Les placements du secteur public ont représenté 54,18 % des revenus courtés en 2025, tandis que les placements du secteur privé sont en voie de croître à un CAGR de 9,31 % jusqu'en 2031, les acheteurs d'entreprises déployant des captives, des solutions paramétriques et de la réassurance structurée pour gérer la volatilité. La part de marché du courtage d'assurance orientée vers les entités publiques s'accompagne d'exigences de transparence accrues et d'appels d'offres concurrentiels qui exercent une pression sur les marges et favorisent les propositions détaillées basées sur des honoraires. La réglementation Consumer Duty du Royaume-Uni et les initiatives de transparence des États-Unis accélèrent le passage à un reporting de rémunération plus clair et à la documentation de la valeur dans les programmes de prestations et de responsabilité civile. La demande du secteur privé se concentre sur le conseil en financement des risques, notamment la conception de captives, les placements de réassurance et la protection agrégée pour stabiliser le coût total du risque.

Les grandes entreprises sont en tête en matière de sophistication en associant la rétention à la réassurance en traité et aux modèles de catastrophes, et les courtiers remportent des mandats grâce à l'analyse et à l'exécution sur les canaux de capital admis et alternatifs. Les entreprises du marché intermédiaire s'appuient sur les courtiers pour des services groupés comprenant le placement de couvertures, le contrôle des pertes et le soutien aux sinistres, ce qui crée des relations durables résistant aux cycles de tarification. Les clients du secteur public continuent de mettre l'accent sur la certitude des coûts et la documentation des services, ce qui maintient une concurrence élevée et récompense les intermédiaires capables d'équilibrer transparence et innovation en matière de transfert de risque. D'ici 2031, les courtiers qui segmentent les modèles de service pour les acheteurs publics et privés et associent le placement au conseil et à l'analyse sont bien positionnés pour accroître leur part même à mesure que les exigences de conformité augmentent.

Analyse géographique

L'Amérique du Nord a représenté 37,42 % des revenus de 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 16,12 % jusqu'en 2031, donnant le rythme de l'expansion régionale sur le marché du courtage d'assurance. Le marché américain des lignes excédentaires souligne la demande structurelle de capacités spécialisées, avec des primes du premier semestre 2025 atteignant 46,2 milliards USD et une croissance concentrée dans la responsabilité civile commerciale et l'immobilier. Le paysage concurrentiel américain reste actif en matière de fusions-acquisitions avec de grandes transactions qui élargissent les capacités de détail, de gros et de programmes, bien que l'assouplissement des tarifs immobiliers fin 2025 ait ralenti les revenus organiques de certaines plateformes de détail. Le Canada suit des tendances similaires en matière de consolidation et de transformation numérique, les courtiers se concentrant sur les lignes commerciales et les solutions spécialisées pour compenser les pressions dans les lignes personnelles plus simples.

La croissance de l'Asie-Pacifique découle de la hausse de la participation à l'assurance, des avancées en matière de distribution numérique et des programmes réglementaires qui formalisent les cadres de capital et de solvabilité. L'adoption par Hong Kong d'un régime de capital basé sur le risque et la demande transfrontalière renforcent les flux d'épargne et de protection pertinents pour les grands intermédiaires. La tarification commerciale dans plusieurs marchés d'Asie-Pacifique a eu tendance à baisser début 2026, ce qui a accru le rôle des courtiers pour démontrer leur valeur ajoutée par l'optimisation des couvertures, la sélection des panels et la défense des sinistres. L'Inde et certaines parties de l'Asie du Sud-Est affichent une dynamique multi-lignes, avec des solutions de santé, automobile et micro se déplaçant rapidement vers les canaux numériques et d'affinité où les courtiers peuvent s'associer sur des offres intégrées et en marque blanche. Dans les marchés matures d'Asie-Pacifique, les courtiers bénéficient de placements complexes liés à la construction, à l'énergie et aux expositions aux catastrophes qui favorisent l'expertise spécialisée.

L'Europe combine une expertise spécialisée approfondie centrée à Londres avec des marchés nationaux confrontés à des pressions sur les marges dues à la consolidation et à la concurrence numérique. Lloyd's continue d'agir comme un hub mondial pour les placements maritimes, aéronautiques, de risques politiques et cyber, soutenu par la normalisation continue des données via CDR et l'alignement sur ACORD. Les intermédiaires opérant dans toute la région s'adaptent aux attentes réglementaires en matière de transparence et de résultats pour les consommateurs, tout en tirant parti des données structurées pour améliorer la vitesse de placement et de traitement des sinistres. Au Moyen-Orient et en Afrique, le segment de la santé dans les pays du Conseil de coopération du Golfe affiche une croissance à deux chiffres à partir d'une base significative et devrait continuer à progresser en 2026, ce qui maintient un solide pipeline pour les intermédiaires axés sur les avantages sociaux et la couverture transfrontalière. Les courtiers qui combinent une maîtrise réglementaire régionale avec un accès mondial à la réassurance sont les mieux placés pour croître dans la zone Moyen-Orient et Afrique au cours de la période de prévision.

Paysage concurrentiel

Le marché du courtage d'assurance comprend des leaders mondiaux disposant d'un fort pouvoir de négociation et d'investissements dans les données, aux côtés d'une longue liste de acteurs régionaux et verticaux spécialisés. Les grands courtiers continuent d'intégrer le conseil en risque et en réassurance avec des outils de données et d'intelligence artificielle pour se différencier sur la vitesse de placement, l'analyse et les résultats en matière de sinistres. Des transactions notables en 2025 et 2026 ont reconfiguré l'accès aux capacités et les modèles de service aux clients, notamment l'acquisition d'AssuredPartners par Arthur J. Gallagher pour 13,45 milliards USD et l'accord de Brown & Brown pour acquérir Accession Risk Management Group pour 9,83 milliards USD. Les grossistes et administrateurs de programmes dotés de technologies jouent également un rôle croissant en associant l'accès au marché à la souscription déléguée et au développement de produits.

Les principales plateformes mettent l'accent sur des modèles opérationnels intégrés qui créent de nouvelles voies de vente croisée et simplifient l'engagement des clients dans les domaines du risque, de la réassurance, du capital humain et des services d'investissement. La refonte de marque de Marsh sous un nom unifié souligne cette stratégie et établit une identité commune pour les investissements technologiques et analytiques. Les acteurs à grande échelle formalisent l'utilisation de l'intelligence artificielle dans l'évaluation des sinistres et l'analyse des placements pour réduire les délais d'exécution et améliorer la précision de la souscription. Dans le même temps, les spécialistes se taillent des positions défendables en maîtrisant les expositions de niche et en fournissant une profondeur de conseil que les généralistes ou les canaux directs peinent à égaler.

La pression réglementaire sur la divulgation de la rémunération et les résultats pour les consommateurs pousse tous les concurrents à codifier les récits de valeur autour de l'analyse comparative, du contrôle des pertes et du coût total du risque. La distribution intégrée et directe introduit la transparence des prix et la commodité dans les lignes plus simples, ce qui accroît la prime accordée aux modèles axés sur le conseil dans les risques complexes ou commerciaux. D'ici 2031, les leaders du marché du courtage d'assurance devraient être ceux qui investissent dans des normes de données interopérables, des capacités de programme et des talents spécialisés tout en maintenant une discipline de conformité dans des environnements réglementaires en évolution.

Leaders du secteur du courtage d'assurance

Alliant Insurance Services

Aon plc

Arthur J. Gallagher & Co.

WTW

Marsh McLennan

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : Sompo International a finalisé l'acquisition d'Aspen Insurance Holdings Limited, acquérant 100 % des actions à la suite d'un accord initial de 3,5 milliards USD annoncé en août 2025. Cette opération renforce la plateforme mondiale spécialisée dommages et responsabilité civile de Sompo et élargit ses capacités de courtage en réassurance, permettant aux courtiers travaillant avec Sompo d'accéder à des capacités renforcées pour les risques immobiliers exposés aux catastrophes et les programmes de responsabilité civile nécessitant la participation au marché Lloyd's.

- Février 2026 : Willis Towers Watson (WTW) a publié des modèles de bibliothèque américains de nouvelle génération au sein de sa plateforme RiskAgility Financial Modeler, intégrant pleinement les exigences du Manuel de valorisation 22 (VM-22) pour les produits de rentes non variables. Ce développement équipe les assureurs et les réassureurs d'une plateforme prête à la production pour répondre au nouveau cadre de provisionnement VM-22, permettant des évaluations statutaires plus précises pour les rentes fixes, les rentes indexées fixes, les règlements structurés et les passifs de transfert de risque de retraite en utilisant une approche basée sur des principes alignée sur le marché.

- Décembre 2025 : Arthur J. Gallagher & Co. a acquis First Actuarial, une entreprise basée au Royaume-Uni fournissant des services d'administration des retraites, d'avantages sociaux, de conseil et d'investissement aux employeurs et aux administrateurs de régimes de retraite dans tout le Royaume-Uni. Cette acquisition élargit les capacités de services de retraite de Gallagher au Royaume-Uni et complète ses activités existantes de conseil en avantages sociaux. L'équipe de First Actuarial, dirigée par David Joy, continuera d'opérer depuis ses sites actuels sous la direction de David Piltz, responsable de la division Avantages sociaux et conseil RH au Royaume-Uni de Gallagher.

- Novembre 2025 : Alliant Insurance Services a acquis Highpoint Insurance Group, un courtier d'assurance multi-lignes basé à Friendswood, Texas, comptant 44 employés au service du marché intermédiaire du Grand Houston, avec une force particulière dans les secteurs du pétrole et du gaz, de la construction et du cautionnement. Cette acquisition élargit la présence d'Alliant au Texas et s'aligne sur sa stratégie de croissance organique pour servir les clients commerciaux dans des secteurs à haute valeur ajoutée. L'équipe de Highpoint continuera ses activités sous la marque Alliant, s'intégrant aux ressources nationales et aux capacités spécialisées d'Alliant.

Portée du rapport sur le marché mondial du courtage d'assurance

Un courtage d'assurance est un service professionnel agissant en tant qu'intermédiaire indépendant, représentant les clients pour rechercher, comparer et négocier des polices d'assurance auprès de plusieurs assureurs. Il fournit des conseils d'experts, des services de gestion des risques et facilite le placement des polices, percevant une rémunération sous forme de commissions ou d'honoraires.

Le rapport sur le marché du courtage d'assurance est segmenté par type d'assurance (assurance vie, assurance dommages et responsabilité civile, assurance santé, lignes spécialisées comprenant le maritime, l'aéronautique et la cyber, et courtage en réassurance), type de courtage (courtage de détail, courtage en gros, autres courtages), assureurs (secteur privé, secteur public / organisations à but non lucratif) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Assurance vie |

| Assurance dommages et responsabilité civile |

| Assurance santé |

| Lignes spécialisées (maritime, aéronautique, cyber) |

| Courtage en réassurance |

| Courtage de détail |

| Courtage en gros |

| Autres courtages |

| Secteur privé |

| Secteur public / Organisations à but non lucratif |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| Pays nordiques (Suède, Norvège, Danemark, Finlande) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Asie du Sud-Est | |

| Indonésie | |

| Reste de l'Asie | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient |

| Par type d'assurance | Assurance vie | |

| Assurance dommages et responsabilité civile | ||

| Assurance santé | ||

| Lignes spécialisées (maritime, aéronautique, cyber) | ||

| Courtage en réassurance | ||

| Par type de courtage | Courtage de détail | |

| Courtage en gros | ||

| Autres courtages | ||

| Par assureurs | Secteur privé | |

| Secteur public / Organisations à but non lucratif | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| Pays nordiques (Suède, Norvège, Danemark, Finlande) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Asie du Sud-Est | ||

| Indonésie | ||

| Reste de l'Asie | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient | ||

Questions clés auxquelles le rapport répond

Quelles sont les perspectives de croissance du marché du courtage d'assurance pour 2031 ?

La taille du marché du courtage d'assurance devrait atteindre 572,47 milliards USD d'ici 2031 à un CAGR de 9,77 % de 2026 à 2031.

Quels types d'assurance généreront la plus forte croissance pour les courtiers jusqu'en 2031 ?

Les lignes spécialisées menées par la cyber devraient croître à un CAGR de 14,61 %, dépassant les dommages et la responsabilité civile tout en ajoutant des opportunités d'honoraires de conseil.

Quels canaux se développent le plus au sein de la distribution ?

Les placements en gros et sur le marché non admis s'accélèrent, soutenus par des primes de lignes excédentaires américaines au premier semestre 2025 de 46,2 milliards USD et des volumes de soumissions croissants.

Quelles régions présentent le plus fort potentiel de croissance ?

L'Asie-Pacifique affiche les perspectives les plus rapides avec un CAGR prévisionnel de 16,12 %, tandis que l'Amérique du Nord reste la plus grande région par part de marché.

Comment les règles de transparence affecteront-elles les marges des courtiers ?

L'élargissement des exigences de divulgation aux États-Unis et la réglementation Consumer Duty de la FCA au Royaume-Uni augmentent les coûts de conformité et encouragent les modèles basés sur des honoraires, ce qui pourrait comprimer les marges sans documentation claire de la valeur ajoutée.

Quelles normes technologiques sont les plus importantes pour l'efficacité du placement ?

ACORD GRLC 2.0 et le CDR de Lloyd's permettent le placement direct et le traitement des sinistres, réduisant les liquidités non allouées et le travail manuel pour les adoptants.

Dernière mise à jour de la page le: