Taille et part de marché de l'assurance automobile aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

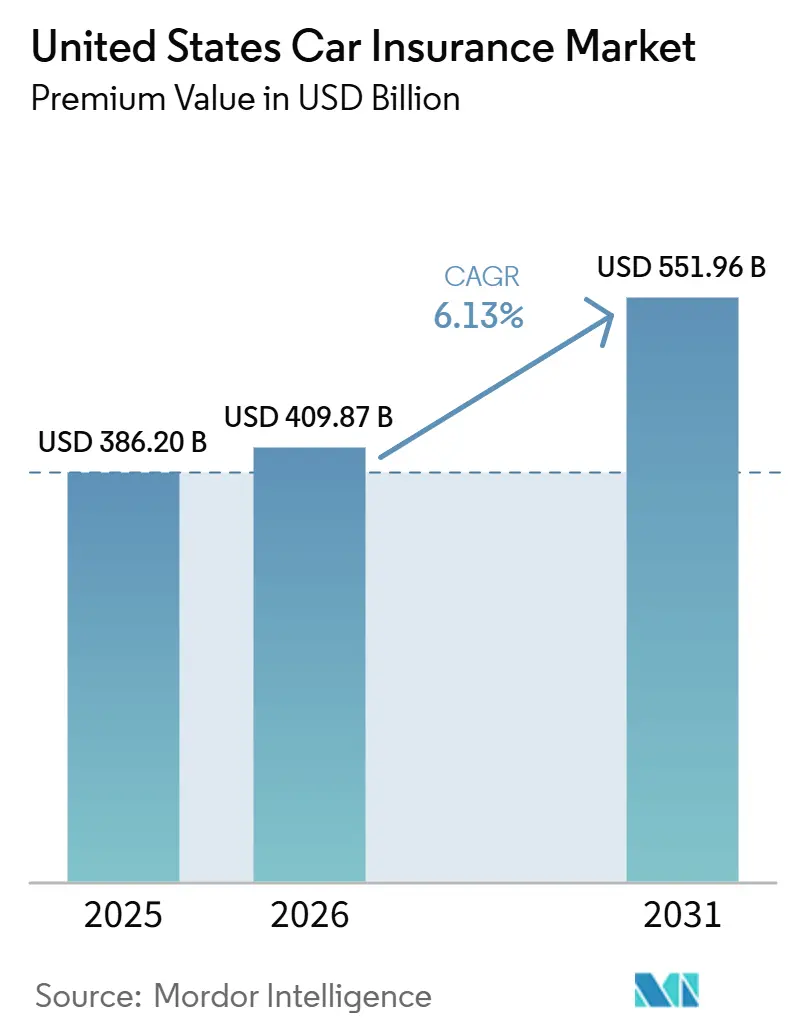

| Taille du marché de l'année de base (2025) | 386.20 Milliards de dollars |

| Taille du Marché (2026) | 409.87 Milliards de dollars |

| Taille du Marché (2031) | 551.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.13% CAGR |

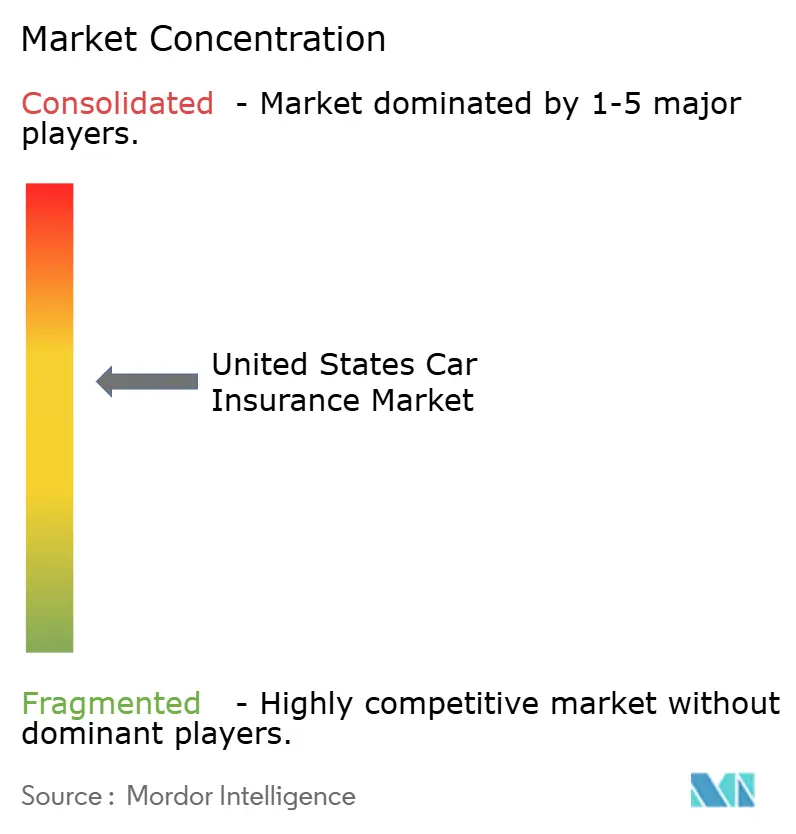

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain de l'assurance automobile par Mordor Intelligence

La taille du marché de l'assurance automobile aux États-Unis, en termes de valeur des primes, devrait croître de 386,20 milliards USD en 2025 à 409,87 milliards USD en 2026 et devrait atteindre 551,96 milliards USD d'ici 2031, à un CAGR de 6,13 % sur la période 2026-2031.

Une croissance robuste des primes fait suite à des hausses tarifaires moyennes de 15 % en 2024, ramenées à 10 % en 2025, tandis que le renforcement des plafonds de responsabilité civile dans quatre États élargit immédiatement la base assurable. L'adoption accélérée de l'assurance intégrée parmi la génération Z et les millennials, la souscription pilotée par la télématique, ainsi que de nouveaux produits destinés aux véhicules électriques et autonomes soutiennent collectivement une demande durable sur le marché de l'assurance automobile aux États-Unis. À l'inverse, la flambée des coûts de réparation liée aux systèmes avancés d'aide à la conduite, la hausse des pertes catastrophiques et une fraude estimée à 122 milliards USD par an alourdissent les coûts de sinistres, accélérant le déploiement d'outils de tarification et de gestion des sinistres basés sur l'IA. Les acteurs de grande envergure exploitent la profondeur des données, l'infrastructure cloud et la flexibilité en capital pour renforcer leurs avantages concurrentiels, tandis que les assureurs de taille intermédiaire et régionaux s'appuient sur des partenariats, une concentration géographique et des propositions de niche pour demeurer pertinents au sein du marché de l'assurance automobile aux États-Unis.

Principaux enseignements du rapport

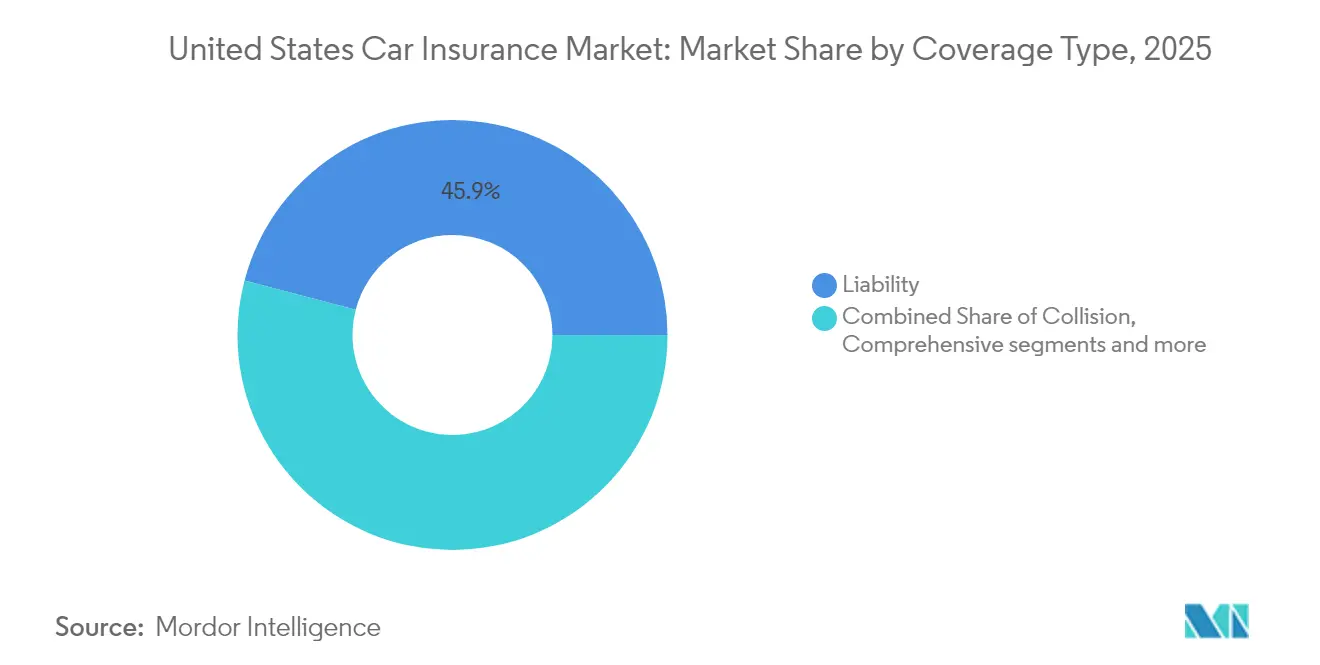

- Par type de couverture, l'assurance responsabilité civile détenait 45,92 % de la part de marché de l'assurance automobile aux États-Unis en 2025, tandis que la couverture tous risques devrait progresser à un TCAC de 6,28 % jusqu'en 2031.

- Par application, les véhicules personnels représentaient 81,56 % de la taille du marché américain de l'assurance automobile en 2025 ; les flottes commerciales devraient se développer à un TCAC de 7,01 % entre 2026 et 2031.

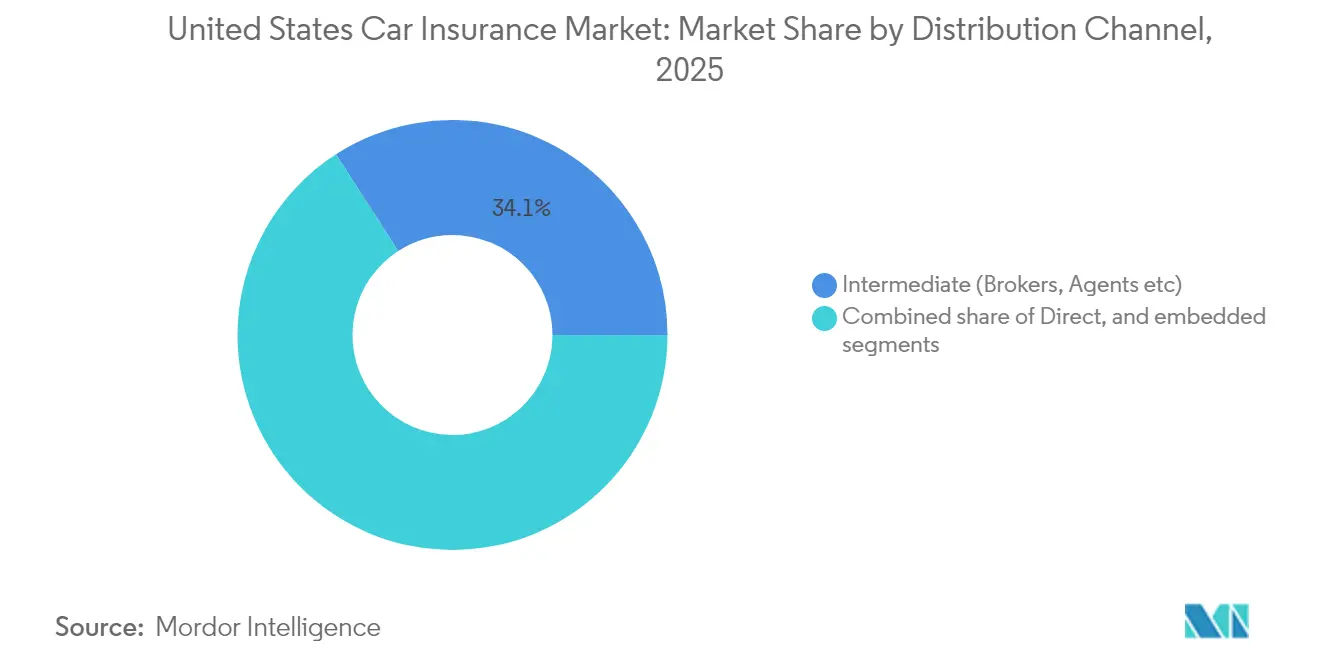

- Par canal de distribution, les ventes intermédiées représentaient 34,12 % des primes en 2025, mais la vente directe au consommateur est le segment à la croissance la plus rapide, avec un TCAC de 8,24 % jusqu'en 2031.

- Par région, le Nord-Est représentait 61,62 % des primes brutes émises en 2025 et progresse à un TCAC de 5,52 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché américain de l'assurance automobile

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fréquence et coût croissants des accidents de la route | +1.2% | National, concentration urbaine | Moyen terme (2 à 4 ans) |

| Croissance du parc automobile et des véhicules-kilomètres parcourus | +0.8% | National, concentration dans la ceinture du Soleil | Long terme (≥ 4 ans) |

| Réglementations sur la responsabilité civile minimale obligatoire | +0.6% | CA, NC, UT, VA | Court terme (≤ 2 ans) |

| Baisse des coûts matériels de la télématique | +0.4% | National, régions à forte adoption technologique | Moyen terme (2 à 4 ans) |

| Automatisation des sinistres par intelligence artificielle | +0.3% | National, portée par les grands assureurs | Moyen terme (2 à 4 ans) |

| Nouveaux produits de risque pour véhicules électriques et autonomes | +0.2% | CA, TX, FL, pôles technologiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fréquence et coût croissants des accidents de la route

Les infractions au code de la route ont augmenté de 17 % en 2024, avec une hausse de 16 % des grands excès de vitesse et une augmentation de 50 % des contraventions pour conduite distraite chez la génération Z, maintenant une pression à la hausse sur la fréquence et la sévérité des sinistres. Les composants des systèmes avancés d'aide à la conduite, qui représentent désormais 40 % du coût d'un véhicule, font monter les prix des pièces et nécessitent des opérations de calibration, portant les dépenses moyennes de réparation à un niveau 31 % supérieur à celui de 2019. Les perturbations prolongées des chaînes d'approvisionnement amplifient les frais de règlement des sinistres, tandis que l'inflation des litiges fait grimper les ratios de sinistres en responsabilité civile automobile commerciale à 84,5 %, soit leur niveau le plus élevé sur cinq ans. Les assureurs recalibrent leurs facteurs de tarification, incitent à une conduite plus sûre grâce à la télématique et privilégient des partenariats pour l'approvisionnement en pièces afin de maîtriser la dérive des coûts. La vigilance actuarielle qui en résulte soutient les augmentations de primes même dans un contexte de concurrence accrue, préservant ainsi la dynamique de croissance du marché américain de l'assurance automobile.

Croissance du parc automobile et des véhicules-kilomètres parcourus

Les véhicules-kilomètres parcourus ont retrouvé leur niveau d'avant la pandémie en 2025, et les nouvelles immatriculations poursuivent une progression pluriannuelle qui élargit la base globale des primes. Les véhicules électriques accroissent leur part de marché ; toutefois, leur fréquence de sinistres est supérieure de 14 % à celle des modèles à moteur à combustion interne comparables, car les modules de batterie haute tension coûtent souvent plus de 15 000 USD à remplacer, ce qui alourdit la sévérité des sinistres. La croissance des flottes commerciales, portée par le commerce électronique et la livraison du dernier kilomètre, stimule les programmes d'assurance au kilométrage qui permettent de réduire les primes des conducteurs prudents de 10 à 15 % tout en fournissant aux acteurs des informations granulaires sur l'exposition au risque. Les flux migratoires vers la ceinture du Soleil et l'expansion économique approfondissent la pénétration dans les marchés historiquement moins denses, compensant le plafonnement de la croissance unitaire dans le Nord-Est. Enfin, le vieillissement du parc automobile, dont l'âge moyen dépasse 12 ans, crée un mix alliant des valeurs totales à la perte plus faibles mais des réparations mineures plus fréquentes, maintenant une demande soutenue sur le marché américain de l'assurance automobile.

Réglementations sur la responsabilité civile minimale obligatoire

Quatre États ont relevé leurs plafonds minimaux en 2025. La Californie a doublé les seuils de dommages corporels à 30 000 USD par personne et 60 000 USD par accident, son premier ajustement en 56 ans, tandis que la Caroline du Nord a adopté des limites de 50 000/100 000/50 000 USD, figurant désormais parmi les plus élevées du pays[1]État de Californie, « SB1107 Limites minimales de responsabilité en assurance », ca.gov. L'Utah et la Virginie ont suivi avec des hausses significatives qui impactent ensemble des millions de polices à plafonds bas, générant une augmentation immédiate des primes qui alimente la croissance des primes brutes émises à l'échelle de chaque État. Bien que des plafonds plus élevés soulèvent des préoccupations d'accessibilité pour les conducteurs à faibles revenus, la mise en œuvre progressive et structurée offre aux acteurs des courbes de revenus prévisibles et réduit le risque de sous-assurance. L'Association nationale des commissaires aux assurances renforce la surveillance de l'adéquation des tarifs, ajoutant de la transparence sans compromettre les perspectives de rentabilité, renforçant ainsi une perspective positive pour le marché américain de l'assurance automobile[2]NAIC, « Priorités de protection des consommateurs 2025 », naic.org.

La baisse des coûts matériels de la télématique stimule l'adoption de l'assurance au comportement

La télématique sur smartphone réduit les contraintes d'installation, permettant à Progressive, Allstate et aux nouveaux entrants d'intégrer des options d'assurance au comportement dans la plupart des polices auto. Des données plus riches — accélération, freinage, prise de virage et heure de conduite — affinent la segmentation du risque et permettent aux assureurs de récompenser les comportements sûrs par des remises immédiates sur les primes. Les flottes commerciales adoptent des solutions prêtes à l'emploi qui intègrent l'optimisation des itinéraires, réduisant les coûts de carburant et les accidents tout en alimentant les modèles actuariels avec des informations sur les risques en temps réel. Les jeunes consommateurs, enclins au partage de données en échange d'économies, ont accéléré l'adoption ; la part des polices auto directes de Progressive intégrant la télématique a progressé de 25 % en 2024 seulement[3]Progressive Corporation, « Rapport annuel 2024 », progressive.com. La télématique embarquée permet également la déclaration automatisée du premier avis de sinistre et une assistance proactive en cas d'accident, améliorant la satisfaction client et renforçant la fidélisation sur le marché américain de l'assurance automobile.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fraude à l'assurance et fausses déclarations de sinistres en hausse | −0.7% | National, États à forte litigiosité | Moyen terme (2 à 4 ans) |

| Intensification de la concurrence par les prix | −0.5% | National, zones urbaines denses | Court terme (≤ 2 ans) |

| Réactions négatives des consommateurs concernant la confidentialité des données | −0.3% | Régions sensibles à la vie privée | Moyen terme (2 à 4 ans) |

| Pertes catastrophiques liées au changement climatique | −0.4% | Sud-Est, Côte du Golfe, zones d'incendies de forêt | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la fraude à l'assurance et des fausses déclarations de sinistres

Environ 10 % des sinistres dommages aux biens et responsabilité civile contiennent des éléments frauduleux, drainant 122 milliards USD chaque année. Les portails de déclaration de sinistres en ligne, adoptés à la hâte pendant la pandémie, ont introduit des vulnérabilités exploitées par des réseaux de vol d'identité et des syndicats de collisions organisées. La représentation par un avocat apparaît dans 93 % des sinistres en dommages corporels en Floride et en Louisiane, allongeant les délais de règlement et gonflant les indemnisations. Des réseaux criminels utilisent désormais l'intelligence artificielle générative pour créer des documents et des preuves vidéo ultra-réalistes, mettant à l'épreuve les systèmes de détection traditionnels. En réponse, Deloitte estime que les plateformes de lutte contre la fraude basées sur l'intelligence artificielle pourraient permettre d'économiser entre 80 et 160 milliards USD d'ici 2032, mais les coûts de déploiement à court terme et le manque de compétences pèsent encore sur les marges des acteurs du marché américain de l'assurance automobile.

L'intensification de la concurrence par les prix comprime les marges

Les primes annuelles moyennes ont atteint 2 543 USD en 2024, incitant 45 % des polices actives à faire l'objet d'au moins une mise en concurrence, soit le taux de résiliation le plus élevé jamais enregistré. Les assureurs nés du numérique et les offres embarquées liées aux constructeurs automobiles sous-cotent les acteurs traditionnels en supprimant les coûts de distribution et en exploitant les données propriétaires des véhicules, pouvant déplacer potentiellement 50 milliards USD de primes d'ici 2030. La sensibilité croissante aux tarifs pousse les acteurs vers des guerres de prix, érodant les marges de souscription alors même que les tendances sinistres restent défavorables. Les petites mutuelles se tournent vers des partenariats affinitaires et la différenciation par l'expérience client, tandis que les grandes sociétés cotées s'appuient sur l'effet de levier des charges et l'analytique pour défendre leur rentabilité. L'intensité concurrentielle modère légèrement la croissance globale, mais stimule en définitive l'innovation qui peut renforcer les perspectives à long terme du marché américain de l'assurance automobile.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par couverture : Domination de la responsabilité civile dans un contexte de croissance de la couverture tous risques

Les polices de responsabilité civile représentaient 45,92 % des primes en 2025, reflétant les obligations d'achat légales et les récentes hausses des plafonds minimaux qui consolident leur rôle fondateur au sein du marché américain de l'assurance automobile. Le doublement des plafonds en Californie ajoute à lui seul des centaines de millions en primes brutes émises supplémentaires, tandis que des États comme la Caroline du Nord et le Massachusetts suivent des trajectoires similaires, assurant des vents favorables pluriannuels sur les primes. La couverture tous risques affiche un TCAC de 6,28 %, le plus rapide parmi les principales couvertures. La couverture collision fait face à des écarts croissants de coûts de sinistres, car les composants des systèmes avancés d'aide à la conduite nécessitent une calibration spécialisée ; certains acteurs relèvent les franchises ou restreignent la couverture pour les marques de luxe afin de protéger les ratios combinés. La protection contre les dommages corporels conserve une forte pénétration dans les États sans faute, mais régresse ailleurs, où les consommateurs préfèrent relever leurs plafonds de dommages corporels. Les avenants motoriste non assuré progressent à mesure que la pression économique pousse certains conducteurs à laisser leurs polices expirer. Parallèlement, le risque cyber-physique des véhicules connectés émerge comme une exposition nouvelle, incitant des souscripteurs spécialisés à proposer des avenants hybrides responsabilité civile-cyber susceptibles de diversifier davantage le marché américain de l'assurance automobile.

La taille du marché américain de l'assurance automobile pour la couverture tous risques devrait progresser à un TCAC de 6,28 % jusqu'en 2031, reflétant à la fois la hausse de la valeur moyenne des véhicules et une volatilité climatique accrue. La responsabilité civile, bien que mature, continuera de générer des hausses régulières de primes grâce aux augmentations de plafonds imposées par la réglementation et à l'expansion du nombre de véhicules assurés dans les États en croissance. Les acteurs du marché qui alignent leurs couvertures sur les profils de risque évolutifs — notamment en intégrant des avenants paramétriques contre la grêle et des avenants de réparation des systèmes avancés d'aide à la conduite à plusieurs niveaux — sont en mesure de capter des gains de parts de marché supérieurs à la moyenne et de défendre leur rentabilité sur le marché américain de l'assurance automobile.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par application : Les flottes commerciales stimulent l'innovation

Les lignes personnelles ont dominé avec 81,56 % des parts de primes en 2025, tandis que l'automobile commerciale a surpassé ce segment à un TCAC de 7,01 %, portée par le commerce électronique, les livraisons de l'économie à la demande et l'essor de la distribution régionale. Les gestionnaires de flottes déploient des tableaux de bord de télématique et de coaching des conducteurs, permettant une réduction des accidents de 20 % qui débloque des remises sur les primes et des économies opérationnelles, renforçant davantage la migration vers les produits d'assurance au comportement. L'électrification s'accélère au sein des flottes de livraison légère ; les assureurs expérimentent des garanties de dégradation de batterie et des remboursements d'immobilisation, enrichissant ainsi les menus de couverture. Les assureurs en automobile personnelle se tournent vers des modèles embarqués et d'abonnement : les constructeurs automobiles intègrent les devis dans les portails de financement, et les plateformes de covoiturage proposent des couvertures de micro-durée qui ne s'activent que pendant les courses.

Les flottes commerciales ouvrent des opportunités pour des programmes mixtes combinant la responsabilité civile générale commerciale avec des couvertures automobiles, tandis que les pilotes de véhicules autonomes nécessitent des combinaisons sur mesure de responsabilité produit et d'automobile commerciale. La taille du marché américain de l'assurance automobile pour les flottes de mobilité mixte pourrait croître rapidement dès que la clarté réglementaire sera atteinte, incitant les assureurs à affiner leur modélisation de scénarios autour des concepts de propriété partagée, de véhicule en tant que service et de mobilité aérienne urbaine. Les acteurs qui synchronisent souscription, ingestion de données en temps réel et automatisation des sinistres sont les mieux positionnés pour convertir ces évolutions structurelles en marges défendables sur le marché américain de l'assurance automobile.

Par canal de distribution : La transformation numérique s'accélère

Les ventes intermédiées ont conservé une part de 34,12 % en 2025, servant des comptes commerciaux complexes et des lignes personnelles haut de gamme grâce à un conseil à forte valeur ajoutée. Néanmoins, les canaux de vente directe au consommateur, dynamisés par des parcours de souscription sans friction, se développent à un TCAC de 8,24 %, redirigeant les flux de primes vers les plateformes web et mobiles. Progressive a enregistré une croissance de 25 % des polices auto directes en associant une tarification compétitive à des interfaces centrées sur l'utilisateur et des retours télématiques en temps réel. L'assurance embarquée résonne fortement — 84 % des millennials et de la génération Z préfèrent souscrire une police au moment de l'acquisition du véhicule — incitant des constructeurs comme Hyundai, Tesla et General Motors à lancer des unités d'assurance internes ou en partenariat.

La distribution via les banques partenaires est menacée par la disruption des prêteurs fintech qui intègrent les polices auto dans les processus de prêt numérique, empiétant sur l'espace traditionnel de la bancassurance. Les agents indépendants répondent en intégrant des technologies de comparaison tarifaire et des chatbots d'intelligence artificielle, réduisant les délais de devis et rehaussant le conseil personnalisé. Les réseaux captifs exploitent la confiance dans la marque et les remises groupées sur l'habitation, la vie et l'auto pour renforcer la fidélisation. La taille du marché américain de l'assurance automobile liée aux canaux numériques directs pourrait dépasser la croissance du segment intermédié sur l'horizon de prévision, mais les modèles de service hybrides combinant conseil humain et automatisation intelligente semblent les plus résilients face aux bouleversements concurrentiels, soulignant l'évolution de la structure multicanale du marché américain de l'assurance automobile.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Le Nord-Est a conservé une part de primes de 61,62 % en 2025, portée par une conduite urbaine dense, des valeurs de véhicules élevées et des dépôts tarifaires historiquement supérieurs. Le Massachusetts relèvera ses plafonds minimaux en juillet 2025, générant une hausse mesurable des primes, tandis que l'adoption de l'assurance embarquée auprès des millennials urbains ouvre de nouveaux vecteurs de croissance dans un bassin par ailleurs saturé. Les événements météorologiques extrêmes — tempêtes de nord-est, inondations soudaines et tempêtes côtières — alourdissent les pertes tous risques, incitant les assureurs à affiner leurs modèles de risques catastrophiques et à développer des offres paramétriques. La congestion des infrastructures et la complexité des schémas de circulation maintiennent la fréquence des accidents, renforçant la demande en responsabilité civile et contribuant à une croissance prévisible sur le marché américain de l'assurance automobile.

Le Sud affiche un dynamisme prononcé à mesure que les migrations de population et la diversification économique font croître le parc automobile et les kilomètres parcourus. L'exposition aux catastrophes reste aiguë : la zone ouragan de Floride et le couloir à grêle du Texas mettent à l'épreuve les budgets de réassurance et suscitent des initiatives de cartographie granulaire des risques. Des évolutions législatives, comme la réforme du droit de la responsabilité civile en Floride avec le texte HB 837, visent à tempérer les pressions de l'inflation des litiges, améliorant la visibilité de la souscription. L'expansion de l'automobile commerciale est notable autour des corridors énergétiques de la Côte du Golfe et des pôles logistiques, tandis que les plateformes de covoiturage et de livraison intensifient le brouillage des frontières entre usage personnel et commercial. Les conceptions de polices modulaires qui s'adaptent entre usage personnel et commercial gagnent du terrain, élargissant le marché américain de l'assurance automobile.

Le Midwest offre une croissance équilibrée ; des taux de litigiosité plus faibles et une météo plus modérée réduisent la volatilité, bien que les zones à grêle du Kansas, du Missouri et du Nebraska engendrent encore des pertes tous risques. Les offres embarquées liées aux constructeurs automobiles trouvent une adoption précoce en Illinois et en Ohio, tirant parti de solides réseaux de concessionnaires. L'Ouest juxtapose innovation et risques : la menace des incendies de forêt en Californie soulève des problèmes de réassurance et de non-renouvellement, même si son écosystème technologique accélère les pilotes de télématique et de véhicules autonomes. Le relèvement des plafonds minimaux injecte des revenus supplémentaires, tandis que la surveillance continue du Département des assurances façonne les futurs dépôts tarifaires. Les premiers adoptants de la couverture fournie par les constructeurs — à l'image de l'assurance pilotée par les données de Tesla — illustrent comment les pôles technologiques régionaux peuvent redéfinir la souscription, ajoutant un nouvel élan au marché américain de l'assurance automobile.

Paysage concurrentiel

La concentration du marché s'est accentuée, les cinq premiers acteurs ayant capté plus de la moitié des primes en 2024, reflétant les avantages d'échelle en matière d'analytique des données, de capital et de notoriété de marque. Progressive a affiché un ratio combiné inférieur à 90 %, témoignant d'une croissance disciplinée. State Farm est revenu à la rentabilité nette après la volatilité de l'ère pandémique, renforçant sa capacité à financer la modernisation et les campagnes marketing. GEICO a réduit ses dépenses publicitaires tout en maintenant son leadership tarifaire grâce à des remises activées par la télématique, préservant les volumes dans les segments clés. Ensemble, ces leaders ancrent les références tarifaires et le rythme technologique sur le marché américain de l'assurance automobile.

La différenciation stratégique repose désormais sur l'analytique avancée, l'automatisation des sinistres par intelligence artificielle et les partenariats embarqués. L'alliance de Root avec Hyundai intègre la couverture au moment de la vente du véhicule, tandis que GM Insurance passe du statut d'agence à celui d'assureur à pile complète dans trois États, signalant les ambitions des constructeurs automobiles à exploiter leurs avantages en matière de données. L'acquisition de The General par Sentry pour 1,7 milliard USD consolide la niche non standard, lui conférant la taille nécessaire pour négocier la réassurance et affiner la tarification des conducteurs à risque élevé. Le tour de financement d'amorçage d'InsureVision, mené par State Farm, souligne l'appétit des acteurs établis pour les technologies de vision par ordinateur susceptibles de réduire la fréquence des collisions dans les flottes commerciales. Ces manœuvres illustrent comment l'investissement dans les actifs numériques, les écosystèmes de distribution et l'activité de fusions-acquisitions définit le succès sur le marché américain de l'assurance automobile.

La détection de la fraude par intelligence artificielle et les outils de télématique comportementale constituent des champs de bataille critiques. Les premiers pilotes font état de réductions de 15 à 20 % des paiements frauduleux et de raccourcissements de 20 % des cycles de règlement, se traduisant par des avantages en termes de ratio combiné pour les adoptants. Les leaders constituent des entrepôts de données propriétaires ingérant des flux de données sur les véhicules, la météo et la mobilité, tandis que les acteurs de plus petite taille accèdent à des capacités comparables via des plateformes en marque blanche et des consortiums parrainés par des réassureurs. Des espaces de croissance émergent dans les avenants de remplacement total de batterie pour véhicules électriques, les pools commerciaux de mobilité autonome et la couverture de micro-durée pour les travailleurs de l'économie à la demande. Les acteurs qui allient rigueur actuarielle et équipes produit agiles visent à convertir ces niches en canaux de revenus durables. Dans l'ensemble, les leaders d'envergure bénéficient d'un avantage structurel, mais les spécialistes agiles exploitant des segments peu desservis peuvent encore se tailler des franchises rentables au sein du marché américain de l'assurance automobile.

Leaders du secteur de l'assurance automobile aux États-Unis

State Farm Mutual Automobile Insurance

Berkshire Hathaway Inc.

Progressive Corp.

Allstate Corp.

USAA Insurance Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Goldman Sachs projette que les véhicules autonomes pourraient réduire de moitié les dépenses d'assurance automobile d'ici 2040, bien que la complexité de la responsabilité civile puisse faire monter les primes dans l'intervalle.

- Avril 2025 : Progressive déploie à l'échelle nationale Accident Response, qui exploite les capteurs du smartphone pour déclencher automatiquement les services d'urgence.

- Janvier 2025 : Sentry a finalisé son acquisition de The General pour 1,7 milliard USD, une opération qui étend considérablement sa présence sur le marché de l'assurance automobile non standard. Cette opération stratégique renforce la diversification du portefeuille de Sentry et consolide son ancrage dans les segments de polices à risque élevé.

- Janvier 2025 : Quatre États ont relevé leurs plafonds minimaux en assurance automobile responsabilité civile, la Californie ayant doublé ses seuils de couverture. Cette évolution réglementaire devrait faire augmenter les coûts des primes et impacter les stratégies de tarification des assureurs sur les marchés concernés.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'assurance automobile aux États-Unis comme l'ensemble des polices obligatoires ou volontaires qui protègent les voitures particulières contre les risques de responsabilité civile, de collision, d'assurance tous risques et de dommages corporels, mesurés par les primes brutes émises. Les polices vendues par l'intermédiaire d'agents, de canaux directs en ligne et de programmes télématiques n'entrent pas dans le champ de l'étude.

Exclusion du champ d'application : Les extensions de garantie, les assurances contre les pannes mécaniques et les projets pilotes expérimentaux de paiement au kilomètre sont exclus.

Aperçu de la segmentation

- Par couverture

- Responsabilité civile

- Collision

- Tous risques

- Protection contre les dommages corporels / Prise en charge des frais médicaux

- Motoriste non assuré / Insuffisamment assuré

- Par application

- Véhicules personnels

- Flottes commerciales

- Par canal de distribution

- Vente directe au consommateur

- Intermédié

- Embarqué

- Par région des États-Unis

- Nord-Est

- Midwest

- Sud

- Ouest

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables de la souscription, des agents, des fondateurs d'insurtech et des actuaires dans quatre régions de recensement pour confirmer les déclencheurs de croissance des primes et les plafonds réglementaires.

Une enquête auprès des assurés a permis de clarifier les intentions de changement et l'utilisation des remises, comblant ainsi les lacunes laissées par le travail de bureau.

Recherche documentaire

Nous avons commencé par les déclarations annuelles de la NAIC, les comptages de véhicules du Bureau of Transportation Statistics et les tendances en matière de kilométrage de la FHWA afin de dimensionner les unités d'exposition et les groupes de primes. Les livres d'information de l'Insurance Information Institute, les rapports des autorités de régulation des États et les mémoires du Congrès sur les projets de loi relatifs à la sécurité automobile ont permis d'ajouter le contexte réglementaire et tarifaire. Selon Mordor Intelligence, les données financières des transporteurs de D&B Hoovers, les informations macroéconomiques de Dow Jones Factiva et les analyses de brevets de Questel sur l'adoption de la télématique ont enrichi la cartographie des tendances. Ces exemples sont illustratifs, et de nombreux autres documents et revues spécialisées ont été examinés.

Une deuxième analyse des documents 10-K des entreprises, des dossiers des investisseurs et des données relatives aux plaintes des consommateurs a permis d'affiner la gravité des sinistres après les intempéries, d'ajuster les ratios de pertes et de comparer les cycles de tarification.

Dimensionnement du marché et prévisions

Nous avons d'abord construit la ligne de base à partir d'une reconstruction descendante des primes brutes émises en utilisant les déclarations de la NAIC, ajustées pour les flottes auto-assurées et les ventes directes en ligne. Des vérifications sélectives ascendantes ont permis de comparer les primes des transporteurs échantillonnés aux dénombrements de véhicules du DMV. Les données clés comprennent les véhicules immatriculés, la prime moyenne, la fréquence et la gravité des sinistres, la couverture obligatoire et le revenu disponible.

Une régression multivariée permet de projeter ces facteurs à l'horizon 2030 et, lorsque les informations communiquées ne sont pas suffisamment détaillées, les taux de pénétration par région obtenus lors d'entretiens permettent de combler les lacunes.

Cycle de validation et de mise à jour des données

Chaque modèle est soumis à des contrôles de variance par rapport à des indicateurs indépendants, suivis d'un examen par les pairs et par la direction. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires lorsque des événements réglementaires ou catastrophiques majeurs modifient le marché.

Pourquoi la base de référence de Mordor pour l'assurance automobile aux États-Unis est fiable

Les estimations publiées diffèrent parce que les entreprises choisissent des champs d'application des polices, des définitions de primes et des cadences d'actualisation différents. Notre sélection rigoureuse des variables et notre traitement cohérent des devises permettent d'obtenir une base de référence stable à laquelle les décideurs peuvent se fier.

Les principaux facteurs d'écart sont l'omission des compléments commerciaux, le recours aux primes directes plutôt qu'aux primes émises, et des hypothèses de charge de catastrophe non vérifiées.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 331,2 milliards de dollars (2025) | Mordor Intelligence | - |

| 321,0 milliards de dollars (2022) | Conseil régional A | Exclut l'automobile commerciale ; pas d'alignement de l'inflation |

| 286,5 milliards de dollars (2022) | Journal professionnel B | Utilisation des primes directes uniquement ; base monétaire mixte |

Cette comparaison montre que le champ d'application équilibré de Mordor, ses hypothèses transparentes et sa cadence d'actualisation plus rapide permettent d'obtenir une référence reproductible, étroitement alignée sur les flux de primes réels.

Questions clés traitées dans le rapport

Quels facteurs entraînent la hausse des primes d'assurance automobile aux États-Unis en 2025 ?

Les tarifs moyens ont augmenté de 15 % en 2024 et de 10 % supplémentaires en 2025, car la sévérité des accidents progresse, les coûts de réparation liés aux systèmes avancés d'aide à la conduite sont supérieurs de 31 % aux niveaux de 2019, et les pertes catastrophiques liées au climat maintiennent les prix de la réassurance à un niveau élevé.

Comment les nouvelles limites minimales obligatoires de responsabilité civile affecteront-elles les conducteurs ?

Quatre États — dont la Californie, qui a doublé son plafond de dommages corporels à 30 000 USD par personne — ont mis en place des minimaux plus élevés en 2025 ; des millions de polices à plafonds bas doivent désormais relever leur niveau de couverture, ce qui augmente immédiatement les primes mais réduit également le risque de sous-assurance.

Pourquoi l'assurance au comportement gagne-t-elle en popularité aussi rapidement ?

La télématique sur smartphone a considérablement réduit les coûts matériels, permettant à des assureurs comme Progressive d'intégrer des données de conduite en temps réel dans la tarification ; les conducteurs prudents peuvent obtenir des remises de 10 à 15 %, tandis que les flottes disposent d'analyses de sécurité exploitables.

Les véhicules électriques coûtent-ils plus cher à assurer ?

Oui. En 2024, les primes moyennes pour les véhicules électriques étaient supérieures de 28 % à celles des véhicules à essence comparables, car le remplacement de la batterie peut dépasser 15 000 USD et la fréquence des sinistres était supérieure de 14 % d'une année sur l'autre.

Dernière mise à jour de la page le: