Taille et part du marché de l'assurance habitation au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

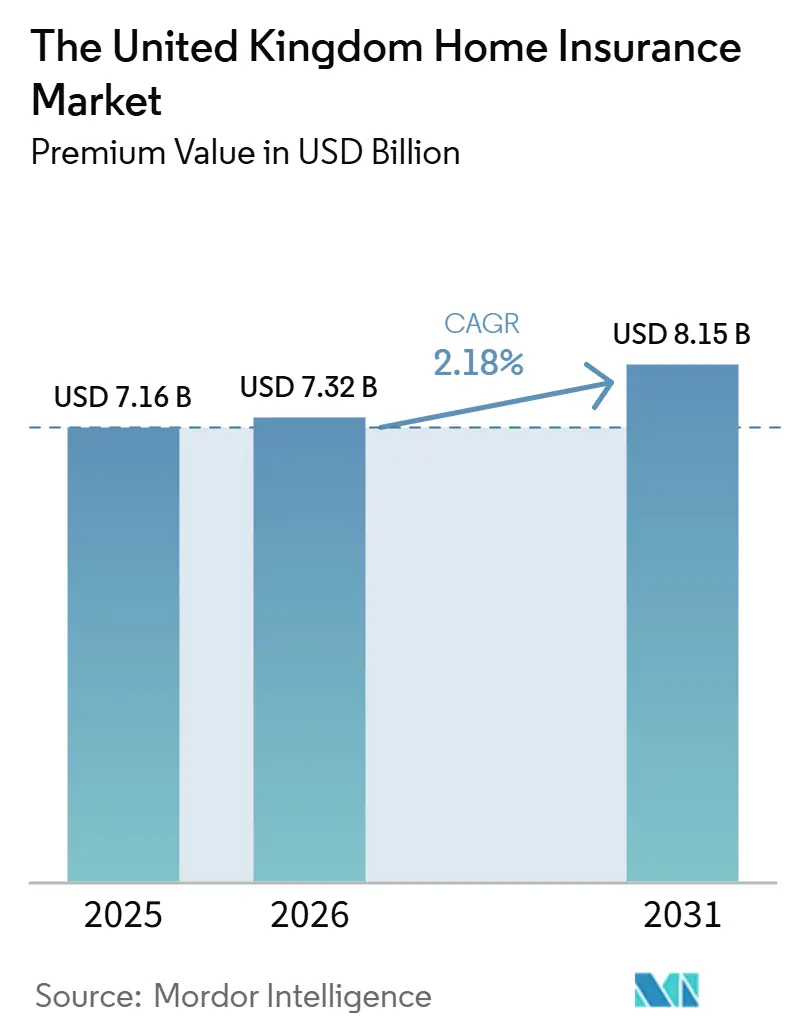

| Taille du marché de l'année de base (2025) | 7.16 Milliards de dollars |

| Taille du Marché (2026) | 7.32 Milliards de dollars |

| Taille du Marché (2031) | 8.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.18% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'assurance habitation au Royaume-Uni par Mordor Intelligence

La taille du marché de l'assurance habitation au Royaume-Uni devrait passer de 7,16 milliards USD en 2025 à 7,32 milliards USD en 2026 et devrait atteindre 8,15 milliards USD d'ici 2031, avec un TCAC de 2,18 % sur la période 2026-2031. Le marché de l'assurance habitation au Royaume-Uni suit une trajectoire de croissance régulière, soutenue par des ajustements de primes qui compensent la hausse des coûts des sinistres, les dommages liés au climat et l'inflation de la construction après le Brexit. L'Angleterre joue un rôle central dans la performance globale du marché. Les évolutions réglementaires limitant la « majoration progressive des prix » et les avancées technologiques en matière de souscription stabilisent les marges bénéficiaires. Par ailleurs, la baisse du taux directeur de la Banque d'Angleterre en mai 2025 stimule les approbations de prêts hypothécaires, élargissant ainsi le parc de biens immobiliers assurés. D'un autre côté, l'essor des technologies de maison connectée et des solutions d'assurance intégrées ouvre la voie à une évaluation des risques et à une distribution améliorées, permettant aux assureurs d'exploiter les données pour une plus grande efficacité et évolutivité.

Principaux enseignements du rapport

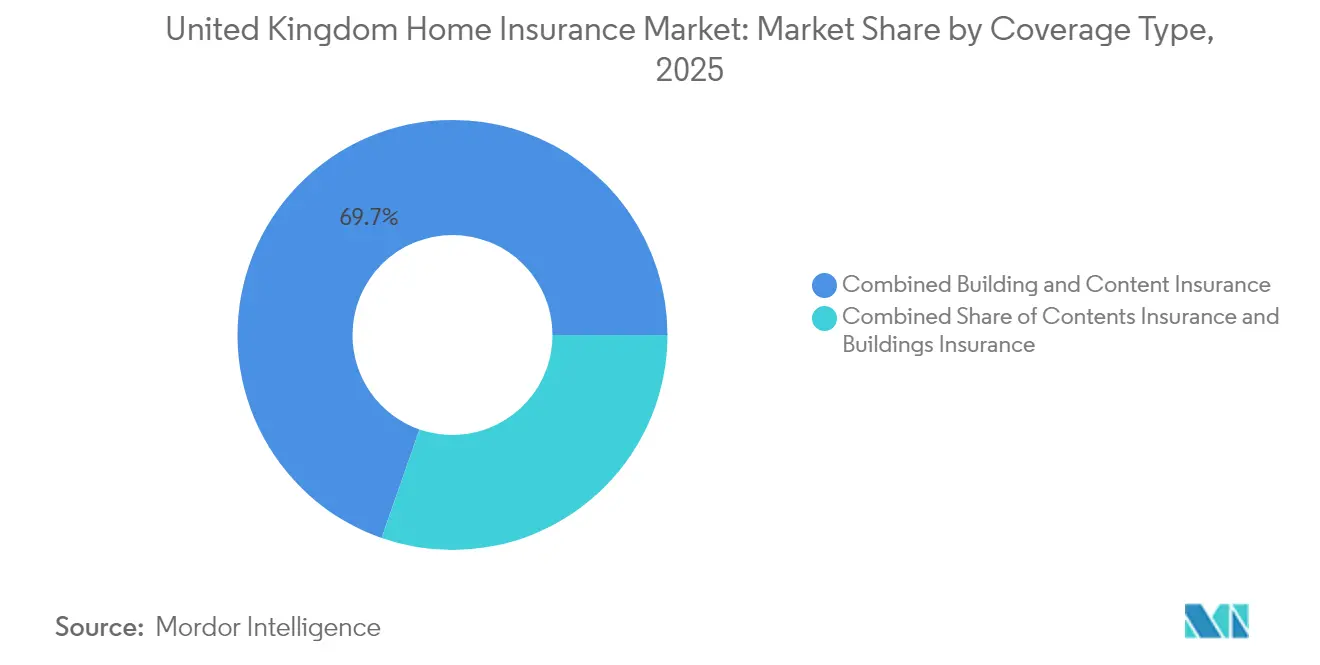

- Par type de couverture, les polices combinées bâtiment et contenu représentaient 69,65 % de la part de marché de l'assurance habitation au Royaume-Uni en 2025 ; ce segment devrait également afficher le TCAC le plus rapide, à 3,08 %, jusqu'en 2031.

- Par canal de distribution, les plateformes en ligne et les agrégateurs progressent à un TCAC de 3,96 %, tandis que la bancassurance détenait 25,85 % de la part de revenus du marché de l'assurance habitation au Royaume-Uni en 2025.

- Par zone géographique, l'Angleterre représentait une part de revenus dominante de 71,65 % en 2025 ; l'Irlande du Nord a enregistré la hausse annuelle de prime la plus marquée, à 50,85 %, cette année-là.

- Par type de client, les propriétaires occupants ont généré 59,55 % des primes émises en 2025, tandis que les propriétaires bailleurs connaissent une innovation rapide des produits autour de la protection contre la perte de loyers.

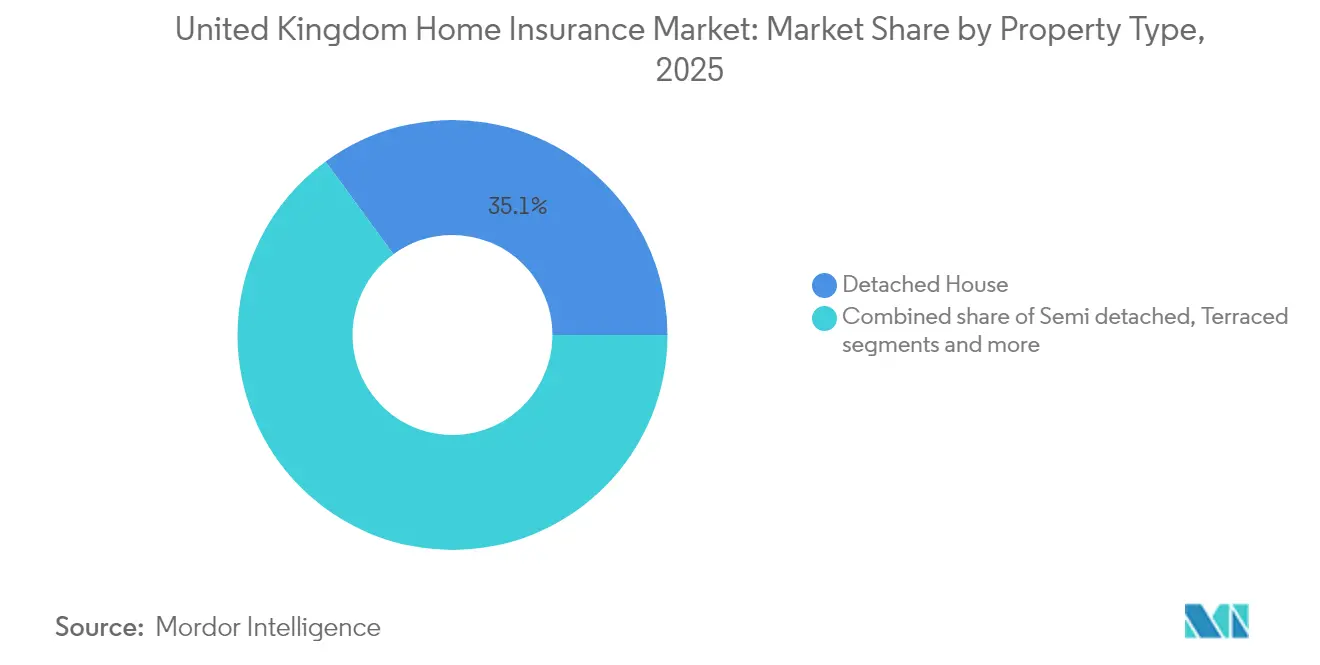

- Par type de bien immobilier, les maisons individuelles ont capté 35,05 % de la taille du marché de l'assurance habitation au Royaume-Uni en 2025, leurs valeurs de reconstruction élevées commandant des capitaux assurés plus importants.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'assurance habitation au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des sinistres liés aux intempéries sévères due au changement climatique | +0.7% | Côtes d'Angleterre, Écosse, Pays de Galles | Long terme (≥ 4 ans) |

| Réforme des pratiques tarifaires « GIPP » de la FCA | +0.5% | National, plus fort dans les villes | Moyen terme (2 à 4 ans) |

| Pénétration des appareils IoT de maison connectée | +0.4% | Londres, Angleterre urbaine | Moyen terme (2 à 4 ans) |

| Assurance intégrée via les banques numériques | +0.6% | National, accent sur le Sud-Est | Moyen terme (2 à 4 ans) |

| Croissance du secteur de l'investissement locatif | +0.3% | National, avec un impact plus fort dans les zones d'investissement urbain | Moyen terme (2 à 4 ans) |

| Rebond des prêts hypothécaires après les baisses de taux de la Banque d'Angleterre | +0.4% | National, avec une concentration sur les marchés des primo-accédants | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La hausse des sinistres liés aux intempéries sévères due au changement climatique accélère l'adoption des polices combinées dans les régions côtières d'Angleterre

Des tempêtes et des inondations plus intenses reconfigurent les appétits pour le risque dans les régions côtières. Les catastrophes naturelles ont généré 417 milliards USD de pertes économiques mondiales en 2024, avec un taux de couverture assurantielle de seulement 37 %[1]Gallagher Re, "Rapport sur les catastrophes naturelles et le climat 2024," ajg.com. Environ 5 millions de personnes en Angleterre et au Pays de Galles vivent dans des zones à risque d'inondation, et des événements graves pourraient se traduire par des pertes assurées dépassant 20 milliards GBP. AXA a cartographié plusieurs communautés de la côte Est confrontées à une exposition accrue[2]AXA UK, "Des recherches révèlent les zones d'Angleterre les plus vulnérables aux conditions météorologiques extrêmes," axa.co.uk. En conséquence, les ménages migrent vers des polices combinées qui offrent une franchise unique et une protection plus large. Les assureurs affinent leurs modèles de catastrophe, superposent la réassurance et font pression pour des dispositifs publics-privés d'atténuation des inondations susceptibles de modérer les ratios de sinistres à long terme.

La réforme des pratiques tarifaires « GIPP » de la FCA stimule les changements de prestataires et les mises à niveau de polices

La réforme tarifaire « GIPP » de la FCA remodèle le paysage de l'assurance habitation au Royaume-Uni, encourageant davantage de changements de prestataires et de mises à niveau de polices. Les règles de 2022[3]Autorité de conduite financière, "Pratiques tarifaires en assurance générale – Questions et réponses," fca.org.uk, qui empêchent les prix de renouvellement de dépasser les devis pour les nouveaux clients, ont effectivement éliminé les pénalités de fidélité. Ce changement a entraîné une augmentation notable de l'activité sur les sites de comparaison. En conséquence, les primes moyennes ont connu une hausse initiale de plus de 10 % en 2024. Cependant, en fin d'année, la tarification compétitive des nouveaux entrants a tempéré ces taux. Les assureurs pivotent désormais vers des offres améliorées, telles que des polices sans franchise et une couverture d'urgence à domicile plus large, afin de renforcer la fidélisation des clients. Si les grands opérateurs se sont rapidement adaptés, les petits intermédiaires peaufinent encore leur documentation de conformité, alimentant une vague de consolidation dans le secteur.

La pénétration des appareils IoT de maison connectée permettant des remises de primes de type télématique à Londres

À mesure que les propriétaires adoptent de plus en plus des appareils IoT de maison connectée — allant des détecteurs de fuites et des capteurs de fumée aux systèmes de sécurité complets —, la tarification de l'assurance habitation évolue. Les assureurs s'éloignent des indicateurs de tarification traditionnels pour adopter des modèles en temps réel basés sur le comportement. Par exemple, les systèmes avancés de surveillance de l'eau de LeakBot réduisent les sinistres liés aux dégâts des eaux. Cela permet non seulement aux assureurs d'offrir des remises sur les primes, couvrant souvent les coûts des appareils, mais les dote également de données essentielles sur l'état des biens, affinant ainsi leurs processus de souscription. Le regroupement de ces appareils avec des polices d'assurance a conduit à une satisfaction accrue des clients, renforçant la fidélisation des polices et ouvrant la voie à des opportunités de vente croisée. Londres, avec son engagement numérique prononcé, est à l'avant-garde, pilotant des programmes d'assurance pour maisons connectées et laissant entrevoir une expansion urbaine potentielle.

Les partenariats d'assurance intégrée avec les banques exclusivement numériques captent les primo-accédants

Les assureurs et les banques exclusivement numériques unissent leurs forces pour simplifier l'accès à l'assurance habitation, notamment pour les primo-accédants. En intégrant la couverture dans le processus d'approbation des prêts hypothécaires, ces plateformes suppriment les obstacles qui dissuadent souvent les consommateurs plus jeunes et férus de technologie. Au Royaume-Uni, la plupart des utilisateurs de banques numériques sont ouverts à l'achat d'assurance de cette manière, les offres d'assurance habitation intégrées à l'application de Barclays ayant déjà connu un regain d'intérêt. Avec l'évolution des capacités de finance ouverte, les données immobilières en temps réel peuvent remplir automatiquement les devis, accélérant la souscription et améliorant les taux de conversion. Ces modèles intégrés réduisent non seulement les coûts de distribution, mais élargissent également la portée des assureurs vers les segments locataires et millennials traditionnellement négligés.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Inflation des sinistres due à la hausse des coûts des matériaux de construction post-Brexit | -0.5% | National, pression dans le Sud-Est | Moyen terme (2 à 4 ans) |

| Écart de sous-assurance dans un contexte d'indice de reconstruction volatile | -0.4% | Zones à forte valeur à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Concurrence tarifaire par les agrégateurs | -0.4% | National, avec un impact plus fort dans les segments sensibles aux prix | Moyen terme (2 à 4 ans) |

| Exclusions de zonage des risques d'inondation en Anglie de l'Est | -0.3% | Anglie de l'Est, régions côtières et vallées fluviales sujettes aux inondations | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Inflation des sinistres due aux hausses des coûts des matériaux de construction post-Brexit

Les hausses post-Brexit des coûts des matériaux de construction pèsent sur le marché de l'assurance habitation au Royaume-Uni. Les intrants clés, tels que l'acier et le bois, ont connu de fortes hausses de prix, entraînant des sinistres moyens qui dépassent les ajustements de primes et compriment les bénéfices des assureurs. La volatilité de la chaîne d'approvisionnement a été accentuée par les perturbations commerciales et les droits de douane à l'importation. Parallèlement, les pénuries de main-d'œuvre — aggravées par le déclin de la migration en provenance de l'Union européenne — prolongent les délais de réparation et font grimper les coûts d'hébergement alternatif. Cette pression se fait sentir de manière plus aiguë dans le Sud-Est de l'Angleterre, où les valeurs immobilières élevées et les importantes demandes de reconstruction intensifient les défis financiers pour les assureurs.

L'écart de sous-assurance se creuse dans un contexte d'indice de coût de reconstruction volatile

Dans le secteur de l'assurance habitation au Royaume-Uni, un écart de sous-assurance croissant devient de plus en plus problématique. Les biens immobiliers sont souvent assurés pour seulement deux tiers de leur valeur réelle de reconstruction. Cette divergence entraîne des déductions de règle proportionnelle lors des sinistres, un défi particulièrement prononcé pour les maisons de grande valeur, les bâtiments patrimoniaux et les appartements nécessitant des matériaux spécialisés comme le bardage. Avec la pression croissante du coût de la vie, 2024 a vu près d'un consommateur sur cinq annuler ou réduire sa couverture, aggravant le problème. Les assureurs, dans le but d'améliorer la précision, ont commencé à exiger des évaluations professionnelles à la souscription de la police. Cependant, cette exigence impose un coût initial aux ménages soucieux de leur budget, ajoutant une nouvelle couche de complexité au marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par couverture : les polices combinées dominent face à la montée des risques

La couverture combinée bâtiment et contenu a généré 69,65 % des primes émises en 2025 et progresse à un TCAC de 3,08 % jusqu'en 2031. La taille du marché de l'assurance habitation au Royaume-Uni pour ce segment devrait dépasser 5,68 milliards USD d'ici la fin de la période. L'adoption est portée par des propriétaires occupants soucieux de la valeur qui préfèrent une seule date de renouvellement et moins de lacunes de couverture. La recrudescence des événements d'inondation et les préoccupations liées aux cambriolages accélèrent la migration depuis les produits autonomes, les options groupées incluant souvent des compléments d'assistance d'urgence.

La ligne bâtiment uniquement, bien que plus petite, a connu une inflation de prime de 14,9 % en 2023 à mesure que les indices de reconstruction ont grimpé. Les prêteurs hypothécaires insistent sur des capitaux assurés adéquats pour le bâtiment, ancrant la demande même lors des ralentissements économiques. La couverture contenu uniquement reste sous-pénétrée ; 25 % des ménages ne détiennent aucune police contenu, exposant un potentiel de croissance latent pour les assureurs capables de proposer des produits modulaires abordables avec de faibles franchises pour les locataires.

Par type de client : les propriétaires occupants recherchent une protection renforcée

Les propriétaires occupants détiennent une part de prime de 59,55 %, bénéficiant des exigences d'assurance imposées par les banques lors de l'octroi des prêts hypothécaires. La part de marché de l'assurance habitation au Royaume-Uni pour les propriétaires bailleurs augmente à mesure que les investisseurs immobiliers restructurent leurs portefeuilles après les modifications fiscales de la Section 24. Ces propriétaires bailleurs choisissent de plus en plus des extensions de protection contre la perte de loyers qui protègent les flux de trésorerie pendant les vacances liées aux réparations.

Les locataires représentent un réservoir de revenus inexploité. Les offres intégrées sur les plateformes de location numérique et les compléments de protection des biens personnels intégrés aux applications commencent à stimuler la pénétration. Les contrats mensuels flexibles séduisent les colocataires et les télétravailleurs qui changent fréquemment de résidence. Les assureurs qui simplifient les justificatifs de domicile et les options de paiement sont en mesure de fidéliser cette clientèle mobile.

Par type de bien immobilier : les maisons individuelles commandent une part de prime élevée

Les maisons individuelles ont contribué à hauteur de 35,05 % de la taille du marché de l'assurance habitation au Royaume-Uni en 2025, compte tenu de leur coût moyen de reconstruction élevé et de leur exposition aux dommages causés par les tempêtes. Le parc de maisons jumelées et en rangée reste sensible aux prix mais offre une stabilité grâce aux murs mitoyens qui peuvent modérer la gravité des sinistres. Les appartements et copropriétés ont affiché la hausse de prime la plus forte, progressant de 36 % pour atteindre une moyenne de 221 GBP par police au premier trimestre 2024. Les coûts de remédiation post-Grenfell et de conformité au bardage ont alimenté la prudence des assureurs.

Les chambres meublées ont vu les primes moyennes atteindre 423 GBP, reflétant une construction plus ancienne, des occupations multiples et des scores de risque d'incendie plus élevés. Le zonage géographique des risques d'inondation influence désormais la souscription de manière plus profonde, les biens situés en zone d'inondation 3 d'Anglie de l'Est faisant souvent face à des exclusions à moins que des mesures de résilience ne soient vérifiées.

Par canal de distribution : les plateformes numériques gagnent du terrain

Les agrégateurs en ligne progressent à un TCAC de 3,96 % jusqu'en 2031 et influencent déjà plus de la moitié des devis pour les nouveaux clients. Le marché de l'assurance habitation au Royaume-Uni bénéficie de la transparence mais souffre d'une compression des marges, les assureurs réalisant environ 2 % de rendements de souscription sur le trafic des sites de comparaison. La bancassurance contrôle 25,85 % des primes de 2025 en réalisant des ventes croisées lors de l'octroi des prêts hypothécaires et en tirant parti de la confiance accordée aux marques bancaires établies.

Les portails d'assureurs en vente directe aux consommateurs conservent leur pertinence auprès des clients recherchant la réassurance d'une marque. Les courtiers restent essentiels pour les couvertures sur mesure à haute valeur nette nécessitant des évaluations spécialisées. Les opérateurs insurtech tels que Urban Jungle appliquent une intégration pilotée par l'IA pour servir les segments locataires flexibles, illustrant comment la technologie peut créer des niches que les acteurs traditionnels négligent.

Analyse géographique

L'Angleterre domine avec 71,65 % des primes émises en 2025, reflétant un parc immobilier dense, des valeurs immobilières élevées et une exposition significative aux inondations côtières. Les primes du Grand Londres ont atteint en moyenne 333 GBP au premier trimestre 2024 après une hausse de 36 %, reflétant à la fois les coûts de reconstruction et les scores de risque de vol. La cartographie des risques d'inondation montre qu'environ 10 % des logements anglais se trouvent dans des zones à risque, dont beaucoup dans de nouveaux lotissements construits malgré des objections d'urbanisme. L'Agence de l'environnement continue de plaider pour des investissements dans des infrastructures résilientes.

Les règles d'utilisation des terres plus strictes en Écosse et les dépenses publiques importantes en matière de défense contre les inondations génèrent des profils de risque plus stables. La croissance des primes reste modérée, les assureurs saluant les améliorations du drainage par les autorités locales qui limitent la fréquence des sinistres. L'Irlande du Nord a enregistré la plus forte hausse de prime en 2025, en hausse de 50,85 % à 383 GBP, en partie en raison d'un petit nombre de souscripteurs et d'une somme assurée moyenne plus élevée par logement.

Le Pays de Galles partage des défis topographiques avec l'Angleterre, mais à une échelle plus réduite. Les communautés côtières des estuaires de la Severn et de la Dee font face à la montée du niveau de la mer, ce qui incite à des initiatives publiques-privées conjointes pour le renforcement des digues. Des pôles insurtech ont émergé à Cardiff et à Édimbourg, illustrant un glissement national de l'innovation en assurance hors de Londres, deux tiers des insurtechs britanniques opérant désormais en dehors de la capitale.

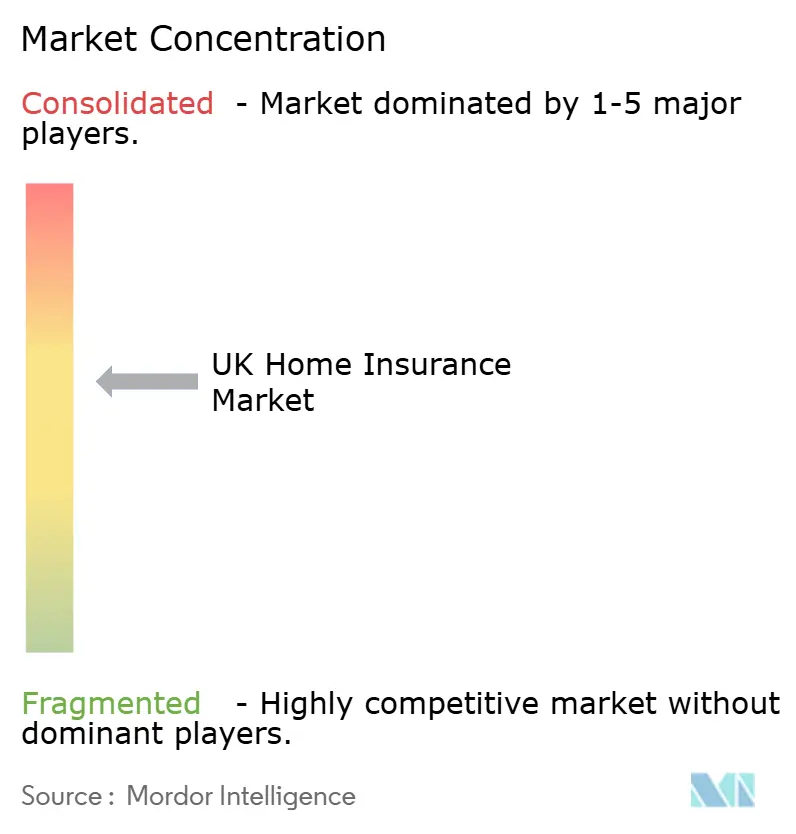

Paysage concurrentiel

Les fusions-acquisitions stratégiques redessinent les rapports de force sur le marché. L'acquisition de Direct Line par Aviva pour 3,7 milliards GBP créera le plus grand acteur composite automobile et habitation du pays. L'acquisition prévue d'esure par Ageas pour 1,51 milliard EUR positionne le groupe belge comme le troisième plus grand acteur des lignes personnelles au Royaume-Uni, renforçant la pénétration des agrégateurs en ligne. La consolidation offre des économies d'échelle en science des données, en achat de réassurance et en conformité réglementaire.

Les sites de comparaison de prix intensifient la concurrence, comprimant les marges de souscription tout en captant environ 53 % des revenus via des commissions annexes. Pour échapper aux guerres de prix, les acteurs établis investissent dans l'IA pour accélérer le triage des sinistres et personnaliser les renouvellements. Deloitte rapporte que 76 % des dirigeants d'assurance ont piloté des modèles d'IA générative dans le service des polices à mi-2024.

Des opportunités subsistent pour combler les lacunes de protection pour les locataires et les propriétaires en zone inondable. Des start-ups paramétriques expérimentent des indemnisations forfaitaires déclenchées par des seuils de précipitations, réduisant les coûts d'expertise. British Gas Insurance tire parti des 7 millions de clients énergétiques de sa maison mère pour réaliser des ventes croisées de couvertures panne de chaudière et bâtiment, illustrant comment des entrants non traditionnels peuvent utiliser des relations existantes pour capter des parts de marché.

Les leaders du secteur de l'assurance habitation au Royaume-Uni

Aviva plc

Admiral Group plc

Direct Line Insurance Group plc

AXA Insurance UK Ltd

Allianz Holdings (LV=)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Bain Capital a accepté de vendre esure à Ageas pour 1,51 milliard EUR, créant ainsi le troisième plus grand assureur de lignes personnelles.

- Avril 2025 : La FCA a proposé des amendements simplifiant les obligations de gouvernance des produits pour les assureurs.

- Décembre 2024 : Aviva a annoncé l'acquisition de Direct Line pour 3,7 milliards GBP, reconfigurant le paysage concurrentiel.

- Octobre 2024 : La FCA a ouvert une étude sur les frais de financement de primes attachés aux polices habitation et automobile.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché de l'assurance habitation au Royaume-Uni comme les primes brutes émises générées dans le pays à partir de polices qui protègent les bâtiments résidentiels et leur contenu contre des risques tels que l'incendie, le vol, les intempéries et les dommages accidentels, que la couverture soit vendue sous forme de polices bâtiment ou contenu séparées ou sous forme de package combiné. Les polices souscrites par les propriétaires occupants, les propriétaires bailleurs et les locataires sont toutes prises en compte car, selon Mordor Intelligence, elles forment un seul bassin de demande animé par les mêmes variables de risque.

Exclusion du périmètre : l'assurance autonome des appareils électroniques qui n'est pas incluse dans une police habitation, ainsi que les garanties structurelles liées aux maisons neuves, sont exclues.

Vue d'ensemble de la segmentation

- Par couverture

- Assurance bâtiment

- Assurance contenu

- Assurance bâtiment et contenu combinés

- Par type de client

- Propriétaires occupants

- Propriétaires bailleurs

- Locataires

- Par type de bien immobilier

- Maisons individuelles

- Maisons jumelées

- Maisons en rangée

- Appartements et copropriétés

- Par canal de distribution

- Direct (sites web des assureurs et centres d'appels)

- Bancassurance (banques et sociétés de crédit immobilier)

- Courtiers et conseillers indépendants

- Agrégateurs et sites de comparaison de prix

- Partenariats affinitaires et avec les détaillants

- Opérateurs exclusivement numériques et insurtech

- Par région

- Angleterre

- Écosse

- Pays de Galles

- Irlande du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables de souscription, des dirigeants de courtage, des responsables produit de plateformes de comparaison de prix et des fondateurs d'insurtech en Angleterre, en Écosse, au Pays de Galles et en Irlande du Nord. Ces entretiens ont validé les hypothèses de ratio de sinistres, les avenants de risques émergents et les remises de renouvellement typiques, puis ont comblé les lacunes dans les ventilations de primes divulguées publiquement.

Recherche documentaire

Nous avons d'abord cartographié la base de demande à travers des sources de premier rang accessibles au public telles que le portail de données de sinistres de l'Association of British Insurers, les tableaux du parc de logements de l'Office for National Statistics, les traceurs de taux de primes de la Banque d'Angleterre et les dépôts de données au niveau des produits de la Financial Conduct Authority. Des informations complémentaires sur la sévérité des conditions météorologiques et les zones inondables ont été obtenues à partir des ensembles de données du Met Office, tandis que le comportement de changement de prestataire des consommateurs a été tiré de communiqués de presse et d'enquêtes trimestrielles archivées dans Dow Jones Factiva et D&B Hoovers.

Ces référentiels établissent les volumes de base, les coûts moyens de reconstruction et les mouvements des canaux de distribution. Un contexte supplémentaire est venu des documents des commissions parlementaires, des indices de prix immobiliers et d'études évaluées par des pairs sur les tendances des sinistres liés au changement climatique. Les sources citées ci-dessus sont données à titre illustratif uniquement ; de nombreuses autres publications ont été examinées pour des vérifications croisées et des clarifications.

Dimensionnement du marché et prévisions

Une construction hybride descendante commence par les totaux annuels de primes brutes émises déclarés par les assureurs et l'ABI, qui sont ensuite réconciliés avec les dénombrements de ménages, les originations de prêts hypothécaires et les taux de pénétration. Les résultats sont corroborés par des vérifications ascendantes ponctuelles qui agrègent les primes moyennes échantillonnées par type de logement et par canal. Cinq empreintes de marché — le parc de logements occupés par leur propriétaire, l'indice moyen du coût de reconstruction, la fréquence des tempêtes nommées, les approbations de prêts hypothécaires et les volumes de devis des agrégateurs — alimentent une régression multivariée qui projette la demande jusqu'en 2030. Lorsque les données au niveau des polices sont insuffisantes, des estimations de ratios issues d'entretiens d'experts sont appliquées, et tout écart supérieur à 5 % déclenche un rééquilibrage du modèle.

Validation des données et cycle de mise à jour

Les résultats du modèle font l'objet de vérifications de variance par rapport aux sinistres historiques, aux publications de résultats des assureurs et aux indicateurs macroéconomiques du logement. Les analystes seniors examinent les anomalies avant validation. Nous actualisons tous les douze mois, avec des mises à jour intermédiaires si des conditions météorologiques sévères ou des évolutions réglementaires modifient matériellement les primes ; une vérification finale de cohérence est effectuée juste avant la publication du rapport.

Pourquoi notre référence pour l'assurance habitation au Royaume-Uni mérite confiance

Les chiffres publiés diffèrent souvent parce que chaque entreprise choisit son propre panier de couverture, son point de conversion de devises et son rythme de prévision.

Les principaux facteurs d'écart comprennent l'inclusion des lignes exclusivement propriétaires bailleurs, la prise en compte ou non des renouvellements, les hypothèses sur l'inflation du coût de reconstruction et l'ancienneté de l'année de base. Parce que Mordor aligne son périmètre sur les définitions de l'ABI, applique des taux de change uniformes pour 2024 et actualise annuellement, notre référence reste solidement ancrée.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 7,16 milliards USD (2025) | ||

| 5,3 milliards GBP (2025) | Cabinet de conseil régional A | ne comptabilise que les nouvelles polices, omet les renouvellements, liste de risques plus étroite |

| 5,19 milliards USD (2023) | Revue professionnelle B | année de base plus ancienne, ajustement limité de l'inflation, actualisation peu fréquente |

| 9,0 milliards USD (2024) | Association professionnelle C | regroupe la garantie des propriétaires bailleurs et les couvertures inondation spécialisées, approche descendante uniquement |

Pris ensemble, la comparaison montre que lorsque l'alignement du périmètre et la validation multivariable sont appliqués, l'estimation de Mordor constitue un juste milieu équilibré que les décideurs peuvent relier à des données d'entrée clairement publiées et à des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille projetée du marché de l'assurance habitation au Royaume-Uni d'ici 2031 ?

La taille du marché de l'assurance habitation au Royaume-Uni devrait atteindre 8,15 milliards USD d'ici 2031, avec un TCAC de 2,18 % à partir de 2026.

Quel type de couverture connaît la croissance la plus rapide ?

Les polices combinées bâtiment et contenu progressent à un TCAC de 3,08 % jusqu'en 2031, les ménages recherchant une protection complète contre les pertes liées au changement climatique.

Comment les réformes réglementaires affectent-elles la tarification des primes ?

Les règles de la FCA interdisant aux primes de renouvellement de dépasser les devis pour les nouveaux clients ont accru la transparence, encourageant les changements de prestataires et augmentant modestement les primes moyennes à l'échelle nationale.

Pourquoi les appareils de maison connectée sont-ils importants pour les assureurs ?

Les capteurs connectés réduisent la fréquence et la gravité des sinistres en détectant précocement les fuites ou les incendies, permettant aux assureurs d'offrir des remises basées sur l'utilisation et de collecter des données de risque en temps réel.

Dernière mise à jour de la page le: