Taille et part du marché des concessionnaires automobiles aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

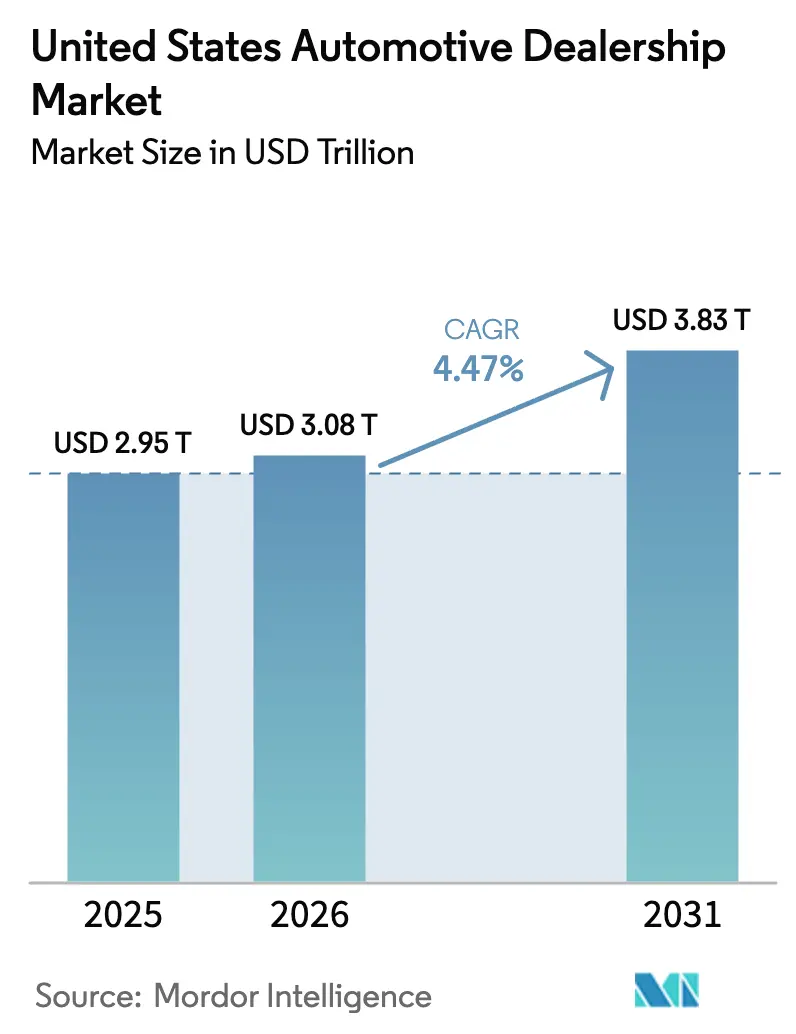

| Taille du marché de l'année de base (2025) | 2.95 Trillions de dollars américains |

| Taille du Marché (2026) | 3.08 Trillions de dollars américains |

| Taille du Marché (2031) | 3.83 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.47% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des concessionnaires automobiles aux États-Unis par Mordor Intelligence

La taille du marché des concessionnaires automobiles aux États-Unis devrait passer de 2 950 milliards USD en 2025 à 3 080 milliards USD en 2026 et devrait atteindre 3 830 milliards USD d'ici 2031, à un CAGR de 4,47 % sur la période 2026-2031. Des stocks bien équilibrés, une demande croissante de véhicules d'occasion certifiés (CPO) et de lourds investissements dans l'électrification soutiennent une progression régulière des revenus, même si la transparence des prix en ligne comprime les marges brutes. L'expansion, menée par les concessionnaires, des portefeuilles de financement et d'assurance (F&I) compense la pression sur la rentabilité frontale, tandis qu'une législation étatique favorable accélère l'adoption de la vente au détail numérique. La hausse des ventes de véhicules commerciaux moyens et lourds liée à l'électrification des flottes offre un bassin de profit incrémental, et la préférence soutenue des consommateurs pour les camions légers et les VUS continue de faire augmenter les valeurs moyennes des transactions. Parallèlement, les exigences en capital importantes pour les baies de service prêtes aux véhicules électriques et la capacité logicielle de mise à jour à distance (OTA) élargissent l'écart concurrentiel entre les consolidateurs bien financés et les indépendants sous-capitalisés.

Points clés du rapport

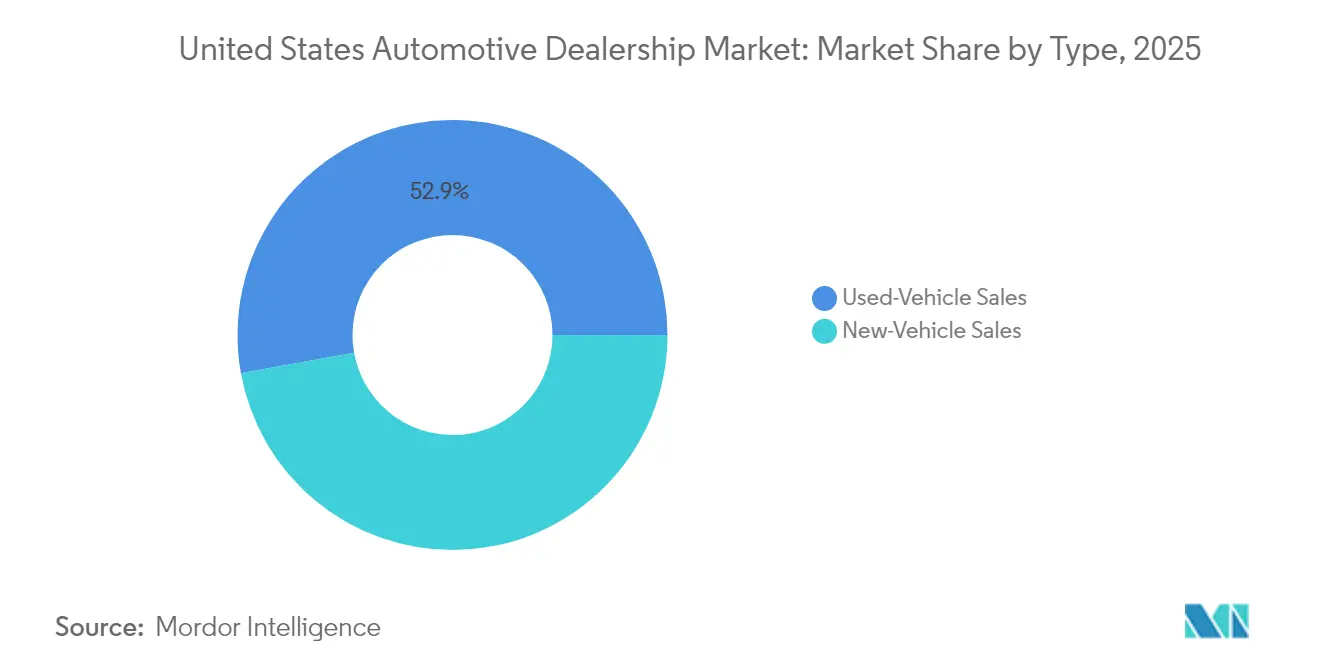

- Par type, les transactions de véhicules d'occasion ont représenté 52,85 % de la part du marché des concessionnaires automobiles aux États-Unis en 2025, tandis que les ventes de véhicules neufs devraient croître à un CAGR de 5,41 % jusqu'en 2031.

- Par revendeur, les concessionnaires franchisés ont conservé une part de 57,60 % de la taille du marché des concessionnaires automobiles aux États-Unis en 2025, tandis que les plateformes numériques directes au consommateur enregistrent le CAGR prévisionnel le plus élevé à 6,02 % jusqu'en 2031.

- Par type de véhicule, les camions légers et les VUS ont dominé avec 60,70 % de la part du marché des concessionnaires automobiles aux États-Unis en 2025 ; les véhicules commerciaux moyens et lourds devraient progresser à un CAGR de 4,97 % jusqu'en 2031.

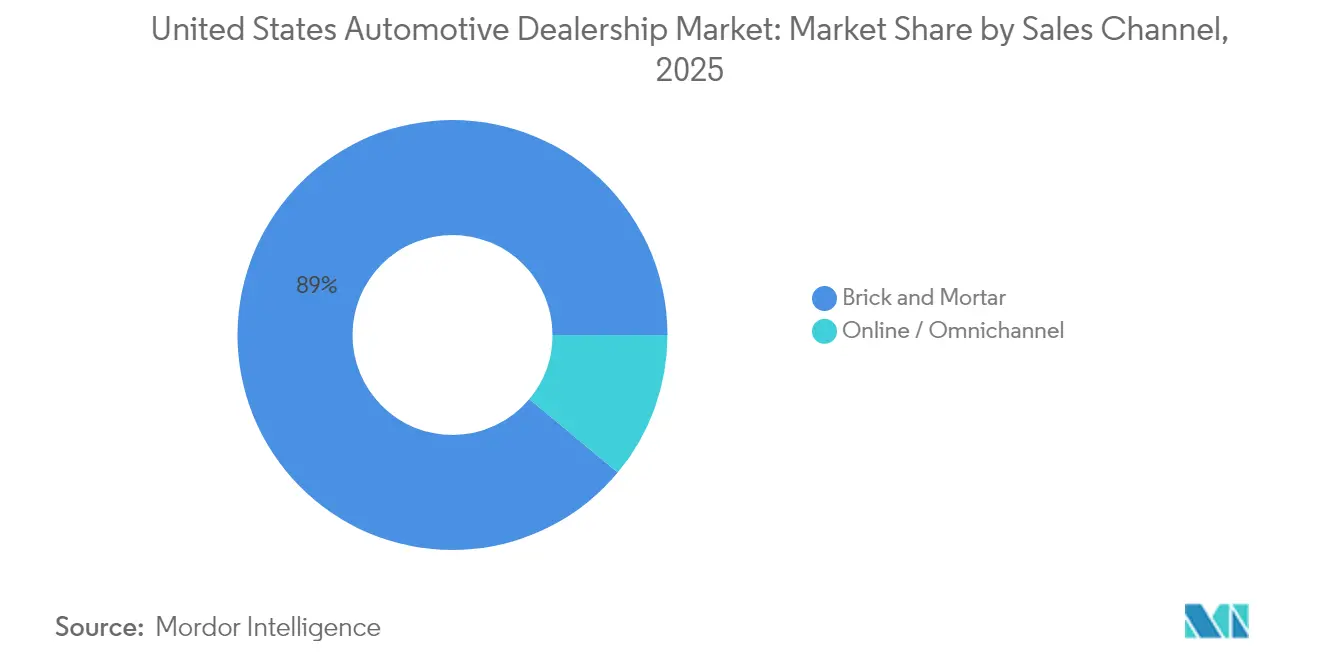

- Par canal de vente, les points de vente physiques ont représenté 88,95 % de la part du marché des concessionnaires automobiles aux États-Unis en 2025 ; les ventes en ligne et omnicanales progressent de 6,01 % par an jusqu'en 2031.

- Par segment de clientèle, les acheteurs individuels ont constitué 76,55 % de la part du marché des concessionnaires automobiles aux États-Unis en 2025, mais les clients flottes et entreprises progressent à un CAGR de 6,32 % jusqu'en 2031.

- Par région, le Sud a dominé avec 36,20 % de la part du marché des concessionnaires automobiles aux États-Unis en 2025 et devrait afficher la croissance la plus rapide à un CAGR de 5,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des concessionnaires automobiles aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération des lancements de modèles de véhicules électriques | +0.9% | L'Ouest et le Nord-Est sont en tête, avec une diffusion vers le Sud et le Midwest | Long terme (≥ 4 ans) |

| Reconstitution des stocks de véhicules neufs | +0.8% | National, plus fort dans le Sud et l'Ouest | Court terme (≤ 2 ans) |

| Expansion des produits F&I par les concessionnaires | +0.7% | National, réglementations étatiques variables | Moyen terme (2-4 ans) |

| Développement des programmes de véhicules d'occasion certifiés | +0.6% | National, segment premium dans les pôles de luxe du Nord-Est | Moyen terme (2-4 ans) |

| Législations étatiques sur la vente au détail numérique | +0.4% | États clés tels que la Californie, le Texas, l'Illinois | Moyen terme (2-4 ans) |

| Modèles d'abonnement des constructeurs automobiles | +0.3% | National, concentré dans les marchés urbains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des lancements de modèles de véhicules électriques

Les groupes franchisés ont engagé des milliards pour des showrooms et des baies de service prêts aux véhicules électriques [1]« Données NADA 2025 », Association nationale des concessionnaires automobiles, nada.org. Les dépenses en capital par établissement varient de 100 000 USD pour des chargeurs de niveau 2 à plus d'un million USD lorsque la recharge rapide DC de niveau 3 et les mises à niveau des services publics sont requises. Le programme Ford Model e Certified Elite illustre les mandats des constructeurs automobiles qui regroupent formation, outillage et installation de chargeurs selon des calendriers stricts, remodelant les cycles de planification des dépenses en capital pour les détaillants. Les pionniers captent des bénéfices de service incrémentiels provenant des travaux de garantie de batterie et de l'activation des abonnements logiciels, compensant la moindre fréquence de réparation mécanique des véhicules électriques. La disparité géographique persiste ; les concessionnaires en Californie et à New York enregistrent une utilisation plus élevée des chargeurs que leurs homologues du Haut-Midwest, mais la croissance nationale des immatriculations de véhicules électriques en 2024 soutient la viabilité à long terme des investissements.

Reprise des niveaux de stocks de véhicules neufs

La stabilité de la production des constructeurs automobiles a porté les stocks des concessionnaires à 3,23 millions d'unités en novembre 2024, proche de la norme d'avant la pandémie de 3,4 à 3,5 millions d'unités. Une offre améliorée permet aux détaillants de rétablir les programmes d'incitation traditionnels et de récupérer les primes basées sur le volume, inversant deux années d'érosion des marges causées par des pipelines contraints. Les marques nationales, soutenues par une normalisation de l'approvisionnement en puces électroniques, rétablissent des offres de crédit-bail concurrentielles qui attirent de nouveau les acheteurs sensibles aux paiements dans les showrooms. Les concessionnaires doivent gérer des taux de rotation plus lents que pendant la pénurie de 2022, ce qui les incite à s'appuyer davantage sur des moteurs de prévision de la demande basés sur l'IA pour éviter le surstockage. Des stocks robustes renforcent également le pouvoir de négociation des grands groupes de concessionnaires, qui peuvent acheter des allocations en gros, élargissant leur avantage de coût par rapport aux plus petits indépendants.

Expansion des produits F&I menée par les concessionnaires

L'allongement des paiements pour les véhicules neufs a accru l'anxiété des consommateurs face aux coûts de réparation à long terme, rendant les contrats de service et la couverture GAP essentiels plutôt qu'optionnels. Les concessionnaires personnalisent les menus F&I par groupe motopropulseur, incluant les motorisations à combustion interne (ICE), hybrides et électriques, pour optimiser la pénétration tout en respectant des règles de divulgation étatiques disparates. Les plateformes de contractualisation numérique accélèrent les approbations et réduisent les délais de livraison, contribuant à préserver les scores CSI même lorsque les prêteurs resserrent leurs normes de souscription. La vacance de la règle CARS de la FTC en janvier 2025 a mis fin à une réglementation imminente. Pourtant, ses critères de conformité demeurent une bonne pratique industrielle, incitant les concessionnaires à investir dans des outils d'audit qui réduisent l'exposition aux pénalités. Une transparence accrue stimule l'adoption par les consommateurs, transformant le F&I en une couverture de profit stabilisatrice contre la compression des prix frontaux.

Croissance des programmes de véhicules d'occasion certifiés (CPO)

Les volumes de véhicules d'occasion certifiés (CPO) ont rebondi en 2024 alors que les acheteurs en quête de garanties migraient depuis des véhicules neufs historiquement chers, faisant progresser les marges CPO par rapport aux véhicules d'occasion standard. Des constructeurs tels que Toyota ont élargi les niveaux de leurs programmes, permettant aux points de vente franchisés de capter des primes de 10 à 15 % au-dessus des unités non certifiées comparables, tout en maintenant un stock en nombre de jours réduit. Les concessionnaires qui intègrent des analyses de stocks CPO dans leurs plateformes d'acquisition obtiennent des rotations plus rapides, environ 25 % plus rapides que les stocks non certifiés, libérant ainsi la capacité du plan de financement pour des véhicules à marges plus élevées. La pénurie continue de véhicules en retour de leasing jusqu'à fin 2025 élève davantage les valeurs résiduelles, préservant le bénéfice brut des concessionnaires même face à des conditions de crédit plus strictes. Alors que le CPO se transforme d'une offre annexe en un pilier central de profit, les opérateurs indépendants sans voies de certification des constructeurs automobiles risquent de céder des parts aux concurrents franchisés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX élevé pour les mises à niveau de service | -0.6% | National, les concessionnaires ruraux font face aux obstacles les plus importants | Moyen terme (2-4 ans) |

| Modèles de vente directe au consommateur des constructeurs automobiles | -0.5% | National, plus fort dans les États favorables aux véhicules électriques | Long terme (≥ 4 ans) |

| La transparence des prix comprime les marges bénéficiaires | -0.4% | Les marchés urbains sont les plus touchés | Court terme (≤ 2 ans) |

| Augmentation des coûts de conformité FTC | -0.2% | National, variations au niveau étatique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé pour les mises à niveau de service VE et ADAS

Les élévateurs de batteries pour véhicules électriques, le stockage isolé et les installations d'étalonnage ADAS coûtent de 56 000 à 650 000 USD par établissement [2]« Le coût élevé de la préparation au service des véhicules électriques », WardsAuto, wardsauto.com. L'accès à des alimentations électriques abordables et à des techniciens spécialisés est particulièrement limité dans les marchés ruraux, forçant certains opérateurs mono-établissement à fermer plutôt qu'à refinancer des installations vieillissantes. Les consolidateurs bénéficient d'un effet de levier sur les coûts à l'échelle et peuvent amortir l'outillage sur un débit plus important, élargissant leur écart de coût variable. Les programmes de remboursement des constructeurs automobiles couvrent partiellement les dépenses, mais exigent généralement des engagements de volume, renforçant les incitations à la consolidation. Par conséquent, l'intensité capitalistique constitue le frein structurel le plus immédiat pour les indépendants, réduisant la croissance globale du marché d'environ 0,6 point de pourcentage.

Modèles de vente directe au consommateur des constructeurs automobiles

L'approche d'agence établie de Tesla et les hybrides commande-en-ligne/livraison-en-point-de-vente des nouveaux entrants mettent à l'épreuve la durabilité des protections de franchise. Bien que 48 États restreignent encore les ventes en usine, plusieurs constructeurs automobiles pilotent une tarification d'agence qui fixe le MSRP et positionne les concessionnaires principalement comme partenaires de livraison et de service. De tels cadres pourraient éroder les bénéfices bruts frontaux traditionnels mais stabiliser le risque de coût des stocks lors des ralentissements. Les associations de concessionnaires continuent de faire du lobbying pour intégrer des garanties de compensation dans toute nouvelle dérogation législative. Pourtant, une compression à long terme des marges d'environ 0,5 point de pourcentage sur le CAGR du marché des concessionnaires automobiles aux États-Unis est anticipée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les véhicules d'occasion ancrent les revenus, les stocks de véhicules neufs alimentent la croissance

La taille du marché des concessionnaires automobiles aux États-Unis pour les véhicules d'occasion représentait une part de 52,85 % en 2025, cimentant son rôle d'épine dorsale économique du canal. Des valeurs résiduelles élevées, renforcées par la réduction des retours de leasing, ont aidé les concessionnaires à protéger leurs bénéfices bruts même lorsque les indices de gros se normalisaient. Les marges continuent de bénéficier d'outils d'acquisition en circuit privé qui contournent les frais d'enchères et réduisent les coûts logistiques entrants. Les niveaux certifiés maintiennent une tarification premium et des taux de rotation 25 % plus rapides, améliorant la vélocité de trésorerie qui soutient les charges d'intérêts du plan de financement.

Les véhicules neufs devraient enregistrer un CAGR de 5,41 %, surpassant la croissance des véhicules d'occasion jusqu'en 2031 à mesure que les contraintes de production des constructeurs automobiles s'estompent. Les incitations représentant en moyenne 6,8 % du prix de transaction début 2025 ont ramené des acheteurs hésitants dans les showrooms, notamment sur les finitions d'entrée de gamme. À mesure que l'offre se normalise, la part de marché des concessionnaires automobiles aux États-Unis pour les véhicules neufs devrait augmenter modestement, bien que la transparence des prix et les projets pilotes d'agence plafonnent le potentiel de hausse du bénéfice brut frontal. Les concessionnaires resserrent les cycles de remise en état des reprises, visant à écouler les stocks de véhicules d'occasion en 27 jours contre la médiane sectorielle de 35 jours, maintenant une performance brute mixte sur les deux flux de véhicules.

Par revendeur : l'envergure des franchises rencontre l'agilité numérique

Les groupes franchisés contrôlaient 57,60 % du marché des concessionnaires automobiles aux États-Unis en 2025, et les plateformes numériques directes au consommateur enregistrent le CAGR prévisionnel le plus élevé à 6,02 % jusqu'en 2031, soutenues par des allocations exclusives des constructeurs automobiles, une autorité de garantie et des liens captifs de financement qui érigent de hautes barrières à l'entrée. Les consolidateurs de marché exploitent des synergies d'acquisition telles que les économies de Lithia Motors en matière d'approvisionnement et de marketing pour améliorer l'EBITDA par établissement. Les acteurs purement numériques exploitent des modèles à faibles actifs, enregistrant des gains d'unités à deux chiffres malgré des marges sur contribution étroites. Néanmoins, des hybrides omnicanaux émergent, avec Amazon Autos intégrant la livraison par les concessionnaires pour maintenir des coûts logistiques du dernier kilomètre efficaces tout en préservant la commodité des consommateurs.

Les lots indépendants conservent leur pertinence là où les acheteurs sensibles aux prix valorisent la flexibilité de négociation et les offres de garantie non-constructeurs. Cependant, l'outillage VE obligatoire des opérateurs franchisés et les droits logiciels OTA leur confèrent un avantage structurel dans un avenir électrifié. À terme, la taille du marché des concessionnaires automobiles aux États-Unis devrait s'orienter vers des groupes multi-États performants, à mesure que la planification de la succession et l'intensité capitalistique incitent les propriétaires de magasins uniques à se désengager. Les franchisés qui investissent dans des plateformes d'achat en ligne et des voies de service le jour même surpasseront les pairs qui se fient uniquement au trafic piétonnier traditionnel.

Par type de véhicule : les camions dominent, les véhicules électriques commerciaux s'accélèrent

Les camions légers et les VUS ont capté 60,70 % des revenus du marché des concessionnaires automobiles aux États-Unis en 2025, aidés par des réglementations favorables sur la consommation de carburant pour les designs à châssis porteur et de solides valeurs résiduelles qui maintiennent des ratios paiement/utilité attractifs. Le passage des constructeurs automobiles des berlines se poursuit, réduisant la sélection de voitures particulières dans les lots des concessionnaires et orientant les budgets marketing vers des gammes de pick-up rentables.

La demande de véhicules commerciaux moyens et lourds progresse à un CAGR de 4,97 % alors que les flottes de commerce électronique et de livraison du dernier kilomètre s'électrifient pour répondre aux mandats de décarbonisation. Les concessionnaires peuvent certifier des techniciens haute tension et débloquer des flux de service similaires à des rentes provenant des contrats d'inspection de batteries et de la maintenance préventive pilotée par la télémétrie. Le secteur des concessionnaires automobiles aux États-Unis voit également les constructeurs automobiles intégrer des logiciels de gestion de flotte dans les ventes de véhicules, élargissant le rôle consultatif des concessionnaires et les ancrant plus profondément dans les opérations des clients.

Par canal de vente : les showrooms réinventent l'expérience en magasin

Les points de vente physiques ont encore traité 88,95 % des transactions du marché des concessionnaires automobiles aux États-Unis en 2025, confirmant l'importance durable de l'évaluation tactile des véhicules et de l'expertise de reprise. Les concessionnaires repensent leurs installations avec des baies de livraison express et des espaces de travail dans les salons clients pour réduire les délais de cycle et améliorer les indicateurs CSI.

Les canaux en ligne devraient croître à un CAGR de 6,01 %, portés par la légalisation étatique de la contractualisation électronique, l'équivalence de la signature humide à distance et les dispositions relatives à la livraison à domicile. Les détaillants adoptant des piles de données unifiées migrent en douceur les consommateurs entre site web, chatbot et bureaux en magasin, réduisant le temps de traitement de 42 minutes en moyenne. À mesure que l'omnicanal arrive à maturité, le volume du marché des concessionnaires automobiles aux États-Unis proviendra encore des concessionnaires qui maîtrisent l'engagement hybride plutôt que les ventes purement en ligne.

Par segment de clientèle : l'électrification des flottes dépasse les gains au détail

Les acheteurs au détail ont représenté 76,55 % du marché des concessionnaires automobiles aux États-Unis en 2025, mais ralentissent alors que les consommateurs urbains se tournent vers des modèles d'abonnement offrant un engagement moindre et une assurance groupée. Les abonnements soutenus par les constructeurs automobiles et vendus par les concessionnaires, tels que Ford Pro, se développent rapidement, avec 400 000 comptes générant des flux de revenus récurrents similaires à un SaaS.

Les volumes de flottes et d'entreprises progressent de 6,32 % par an, soutenus par les incitations fiscales fédérales pour les véhicules électriques commerciaux qui réduisent le coût total de possession. Les concessionnaires proposant des remises sur achats en volume, une facturation consolidée et des conseils en matière de recharge en dépôt fidélisent les clients sur plusieurs années de revenus de service. Par conséquent, la part du marché des concessionnaires automobiles aux États-Unis attribuée aux flottes devrait augmenter d'ici 2031, créant un mix client plus équilibré qui stabilise les fluctuations cycliques au détail.

Analyse géographique

Le Sud a contribué à hauteur de 36,55 % du chiffre d'affaires 2024 et devrait progresser à un CAGR de 5,85 % jusqu'en 2030, porté par une forte migration interne, des réglementations de franchise comparativement souples et un mix de véhicules orienté à 68 % vers les camions légers qui commandent des bénéfices bruts frontaux plus élevés. Des États tels que le Texas et la Géorgie continuent d'autoriser les clôtures par signature électronique directe, accélérant la pénétration omnicanale et augmentant les volumes par établissement alors que les marchés du travail restent tendus dans la ceinture du Soleil.

Le Nord-Est est façonné par des métropoles denses où les showrooms occupent des biens immobiliers à coût élevé, et des règles d'émission strictes accélèrent l'adoption des véhicules électriques. L'objectif de New York d'atteindre 35 % de pénétration des ventes de véhicules zéro émission d'ici 2026 oblige les concessionnaires à rénover les établissements existants avec des chargeurs rapides DC, souvent soutenus par des remises des services publics couvrant jusqu'à 80 % des coûts de préparation. Bien que la part des voitures particulières soit plus élevée ici que dans d'autres régions, la hausse des primes d'assurance incite les acheteurs à se tourner vers des crossovers compacts qui équilibrent espace et coût.

Les concessionnaires du Midwest bénéficient d'écosystèmes de fournisseurs solides et d'une clientèle fidèle aux marques nationales, soutenant une demande de remplacement régulière pour les pick-ups utilisés dans l'agriculture et la construction. Les dépenses liées à la loi sur les infrastructures pour les autoroutes et les ponts stimulent les ventes de camions lourds, ouvrant un volume de contrats de service qui compense le ralentissement de la rotation des berlines au détail. Par ailleurs, la population d'adopteurs précoces de l'Ouest et les remises étatiques sur les véhicules électriques de 2 000 à 4 500 USD ont propulsé les immatriculations de véhicules électriques à batterie à 18 % des ventes de véhicules neufs en 2024, stimulant les investissements des concessionnaires dans des aires de recharge partagées en coentreprise.

Paysage concurrentiel

La consolidation du marché se poursuit alors que les grands groupes cotés en bourse déploient les flux de trésorerie issus des profits records de 2021-2023 pour acquérir de plus petits établissements. Lithia Motors a dépassé AutoNation en termes de ventes d'unités en 2024 après une série d'acquisitions dans le Midwest et le Sud-Est, portant la part combinée des 10 premiers groupes à une part significative du marché des concessionnaires automobiles aux États-Unis. Malgré cette progression, le secteur reste modérément concentré, laissant de la place aux champions régionaux pour défendre leur territoire grâce à l'engagement communautaire et à des offres de service sur mesure.

Les thèmes stratégiques incluent le regroupement de marques de luxe, le déploiement de technologies omnicanales et le développement de l'infrastructure VE. L'acquisition par Group 1 Automotive de Mercedes-Benz of Buckhead, représentant 210 millions USD de revenus, a assuré une croissance du mix premium et consolidé les efficacités de distribution des pièces détachées[3]« Présentation aux investisseurs, mai 2025 », Group 1 Automotive, Inc., group1auto.com. Le partenariat de Reynolds and Reynolds avec UVeye déploie des voies d'inspection sous-carrosserie pilotées par l'IA, améliorant les taux de vente additionnelle pour les pneus et les réparations de sécurité. Pendant ce temps, les détaillants dans les États à faible adoption de véhicules électriques reportent les dépenses en chargeurs, risquant potentiellement de perdre la priorité d'allocation une fois que les crédits d'impôt fédéraux se resserreront après 2026.

Les menaces concurrentielles de la part d'acteurs non traditionnels se cristallisent. Amazon Autos a lancé des annonces nationales de véhicules d'occasion en août 2025, exploitant la logistique à l'échelle de Prime tout en maintenant la conformité des concessionnaires en acheminant la documentation finale par les détaillants agréés. Les startups de vente directe au consommateur visant des modèles d'agence doivent encore naviguer dans les statuts de franchise, mais leurs dépenses marketing compriment les taux publicitaires des moteurs de recherche pour les concessionnaires traditionnels. Par conséquent, le succès repose sur une allocation équilibrée du capital : investir suffisamment dans les capacités numériques et VE pour rester pertinent, tout en préservant la liquidité nécessaire à la résilience face aux ralentissements cycliques.

Leaders du secteur des concessionnaires automobiles aux États-Unis

AutoNation Inc.

Lithia Motors Inc.

Group 1 Automotive Inc.

Penske Automotive Group

Sonic Automotive Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Amazon a élargi Amazon Autos pour répertorier les véhicules d'occasion et les véhicules d'occasion certifiés à l'échelle nationale, débutant à Los Angeles en partenariat avec des concessionnaires franchisés locaux.

- Mai 2025 : Group 1 Automotive a acquis trois concessions de luxe en Floride et au Texas (Lexus, Acura, Mercedes-Benz), ajoutant 330 millions USD de ventes annuelles.

- Mars 2025 : Carvana a acquis sa première concession franchisée en Arizona pour s'étendre dans les ventes de voitures neuves via un modèle de vente au détail hybride.

- Février 2025 : Asbury Automotive Group a accepté d'acquérir The Herb Chambers Companies, comprenant 33 concessions et 52 franchises, avec une clôture prévue au deuxième trimestre 2025.

Portée du rapport sur le marché des concessionnaires automobiles aux États-Unis

Une concession automobile, ou concessionnaire automobile, est une entreprise qui vend des voitures neuves ou d'occasion, au niveau de la vente au détail, sur la base d'un contrat de concession avec un constructeur automobile ou sa filiale de vente. Elle peut également proposer une variété de véhicules d'occasion certifiés. Les concessions automobiles emploient des vendeurs automobiles pour vendre leurs véhicules, fournissent des services de maintenance pour les voitures et emploient des techniciens automobiles pour stocker et vendre des pièces détachées automobiles. Elles traitent également les réclamations de garantie. Le marché des concessionnaires automobiles aux États-Unis a été segmenté par type (concession de véhicules neufs, concession de véhicules d'occasion, pièces et services, et financement et assurance), revendeur (détaillant franchisé et détaillant non franchisé) et type de véhicule (voitures particulières et véhicules commerciaux). La taille du marché et les prévisions pour chaque segment ont été calculées sur la base de la valeur (milliards USD).

| Ventes de véhicules neufs |

| Ventes de véhicules d'occasion |

| Concessionnaires franchisés |

| Concessionnaires indépendants |

| Détaillants numériques directs au consommateur |

| Voitures particulières |

| Camions légers et VUS |

| Véhicules commerciaux moyens et lourds |

| Point de vente physique |

| En ligne / Omnicanal |

| Consommateurs individuels |

| Flottes et entreprises |

| Nord-Est |

| Midwest |

| Sud |

| Ouest |

| Par type | Ventes de véhicules neufs |

| Ventes de véhicules d'occasion | |

| Par revendeur | Concessionnaires franchisés |

| Concessionnaires indépendants | |

| Détaillants numériques directs au consommateur | |

| Par type de véhicule | Voitures particulières |

| Camions légers et VUS | |

| Véhicules commerciaux moyens et lourds | |

| Par canal de vente | Point de vente physique |

| En ligne / Omnicanal | |

| Par segment de clientèle | Consommateurs individuels |

| Flottes et entreprises | |

| Par région (États-Unis) | Nord-Est |

| Midwest | |

| Sud | |

| Ouest |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des concessionnaires automobiles aux États-Unis en 2026 ?

La taille du marché des concessionnaires automobiles aux États-Unis est de 3 080 milliards USD en 2026, avec une valeur prévisionnelle de 3 830 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide dans les ventes des concessionnaires ?

Les véhicules commerciaux moyens et lourds devraient se développer à un CAGR de 4,97 % alors que l'électrification des flottes prend de l'ampleur.

Comment les canaux en ligne affectent-ils la rentabilité des concessionnaires ?

Les ventes omnicanales progressent de 6,01 % par an, obligeant les concessionnaires à investir dans des outils numériques qui maintiennent les marges brutes tout en améliorant la commodité des clients.

Quelle région est en tête des revenus des concessionnaires américains ?

Le Sud détient la plus grande part à 36,20 % et devrait afficher la croissance la plus rapide à un CAGR de 5,78 % jusqu'en 2031.

Dernière mise à jour de la page le: